TEMAT 5 A

TEMAT 5 A

PODSTAWOWE TEORIE I

PODSTAWOWE TEORIE I

PRAKTYKA KURSU

PRAKTYKA KURSU

WALUTOWEGO

WALUTOWEGO

Kurs waluty

Kurs waluty

•

Kurs waluty to cena jednostki jednej

waluty wyrażona za pomocą innej,

czyli np. ilość ZŁOTÓWEK płacona za

jednego DOLARA. ( TO JEST

NOTOWANIE BEZPOŚREDNIE

),

natomiast

kurs złotówki

W

NOTOWANIU POŚREDNIM odpowie na

pytanie ile dolarów możemy kupić za

jeden złoty.

Cel wykładu

Cel wykładu

•

W trakcie spotkania studenci powinni

poznać istotę ekonomicznych prawidłowości

na rynku walutowym,

•

powinni także z istotnymi czynnikami

określającymi poziom kursu walutowego,

czyli o ile na poprzednich zajęciach

ukazaliśmy jak oddziałuje kurs walutowy i

po co on jest to obecnie odpowiemy na

pytania: co określa poziom samego kursu

oraz skalę jego zmian?.

PRAWIDŁOWOŚĆ

PRAWIDŁOWOŚĆ

Gdy

kurs naszej waluty rośnie

,

maleje opłacalność naszego

eksportu,

rośnie natomiast w

takim samym stopniu

opłacalność lokat zagranicznych

w naszym kraju

Do tej pory interesowaliśmy się tym, jak

zmiana kursu wpływa na zbilansowanie

strumieni wymiany zagranicznej.

Nie interesowaliśmy się natomiast dotąd

tym, co określa poziom samego kursu

oraz skalę jego zmian. Obecnie

zajmiemy się tymi kwestiami

przedstawiając trzy teorie.

OBSZARY ANALIZY :

OBSZARY ANALIZY :

1.

Teorie kształtowania się kursu walutowego:

•

Teoria parytetu bilansu płatniczego

•

Teoria parytetu siły nabywczej

•

Teoria Balassy- Samuelsona i próby

alternatywne

•

Teoria parytetu stopy procentowej

2.

Czynniki określające kurs walutowy

3.

Zarządzanie ryzykiem kursu walutowego

LITERATURA:

LITERATURA:

•

P. Bożyk, J. Misala, M. Puławski, Międzynarodowe

stosunki ekonomiczne, PWE, Warszawa 2002;

•

E. Chrabonszczewska, K. Kalicki, Teoria i polityka kursu

walutowego, SGH, Warszawa 1996;

•

R.Ch. Epping, Przewodnik po światowej ekonomii, Studio

Emka, Warszawa 2002;

•

P.R. Krugman, M. Obstfeld, Ekonomia międzynarodowa ,

T.2, PWN, Warszawa 2007;

•

K. Lutkowski, Współczesny międzynarodowy system

walutowy, PWN, Warszawa 1983.

TEORIE PARYTETU KURSU

TEORIE PARYTETU KURSU

WALUTOWEGO

WALUTOWEGO

•

Realny kurs walutowy-

cena względna

zagranicznych dóbr i usług wyrażona w krajowych

dobrach i usługach ; stosunek cen za granicą do

cen krajowych wyrażonych we wspólnej walucie

cena 1l soku wynosi 1,25 USD

USD/PLN – 4

cena soku w PLN – 2,5

względny stosunek cen tego towaru – 2

•

Nominalny kurs walutowy- cena zagranicznego

pieniądza wyrażona w pieniądzu krajowym

PARYTET BILANSU

PARYTET BILANSU

PŁATNICZEGO

PŁATNICZEGO

Spójrzmy teraz na kurs waluty od strony

mechanizmu rynkowego, czyli zobaczmy,

jak

zmiana w wielkości dwóch

przeciwstawnych strumieni kształtuje poziom

ceny waluty

.

Naszą analizę przeprowadźmy w oparciu o dwa

państwa, Polskę i Niemcy (euro i złoty), przy

czym w tej to relacji rozważmy rynek na złote,

co oznacza, iż cena złotego wyrażona jest w

euro „E/Zł”.

Popyt na złote zgłaszają Niemcy; ich

podaż zaś pochodzi z Polski. Są dwa

powody, dla którego Niemcy potrzebują

polskich złotych. Pierwszym jest

konieczność zapłaty za sprowadzone z

Polski do Niemiec towary.

Drugim chęć inwestowania - czyli

lokowania swoich oszczędności – w Polsce

np. „Mercedes” chce kupić akcje „PKN

Orlen”. Analogiczne do popytu są

przyczyny napływu polskich z złotych do

Niemiec (źródła podaży).

Podaż tą zatem stwarzają:

• sumy wypłacane przez Polaków Niemcom

za

towary sprowadzane

z

Niemiec do Polski,

• inwestycje Polaków

dokonywane w

Niemczech, (lokaty Polaków w

niemieckie aktywa).

*Popyt na walutę wywołują te

strumienie, które doprowadzają do

napływu waluty obcej do kraju, czyli:

*zapłata importerów za

eksportowane przez nas towary,

* wpływy uzyskane ze sprzedaży

krajowych aktywów

obcokrajowcom.

*Podaż waluty to strumienie

tworzące odpływ środków krajowych

za granicę:

*nasza zapłata za importowane

przez nas do kraju towary,

*nasza zapłata za kupno obcych

aktywów.

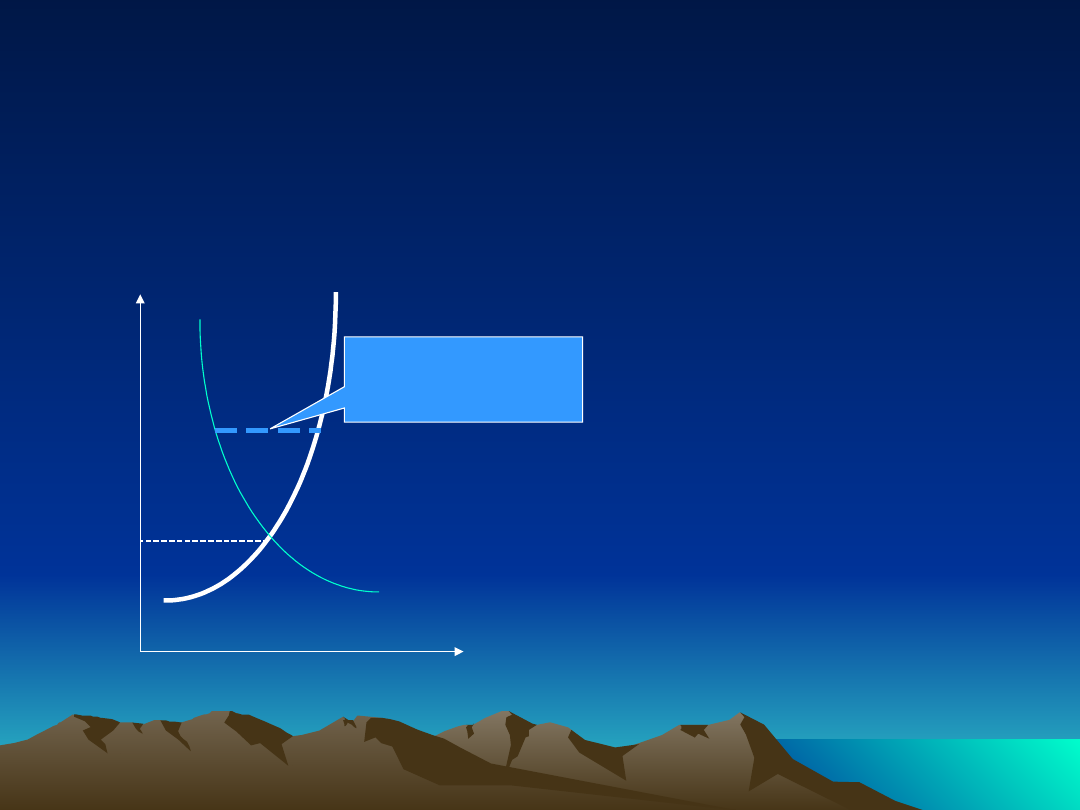

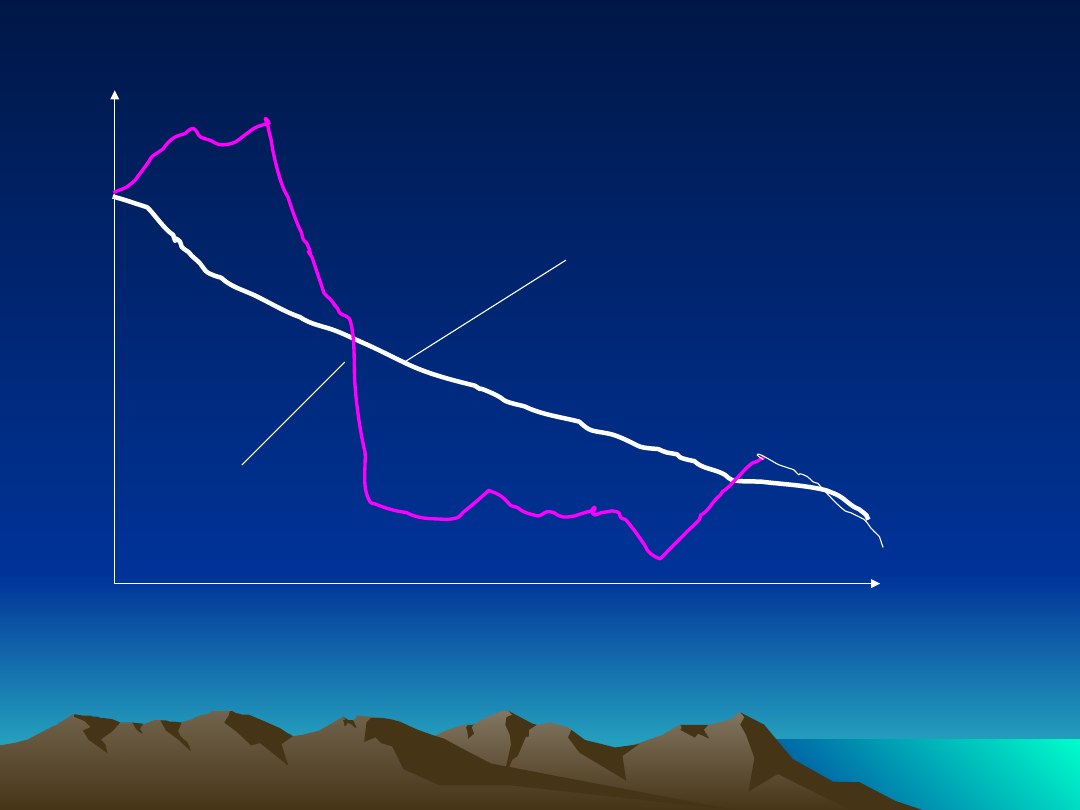

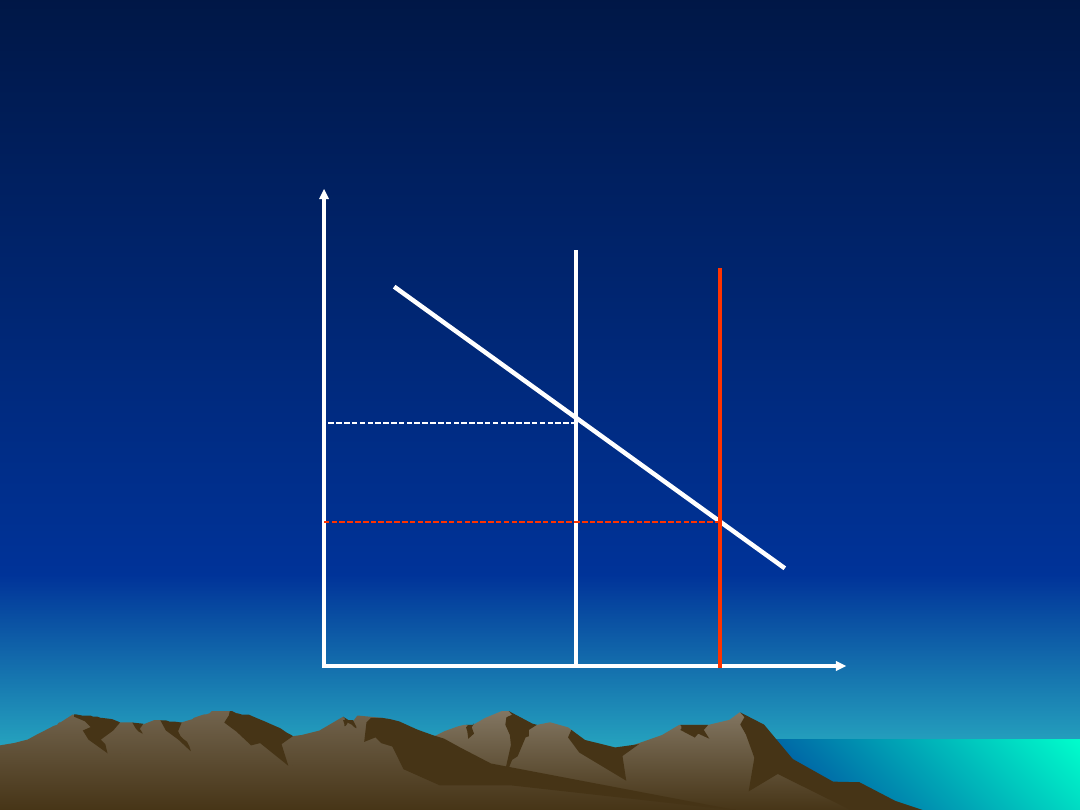

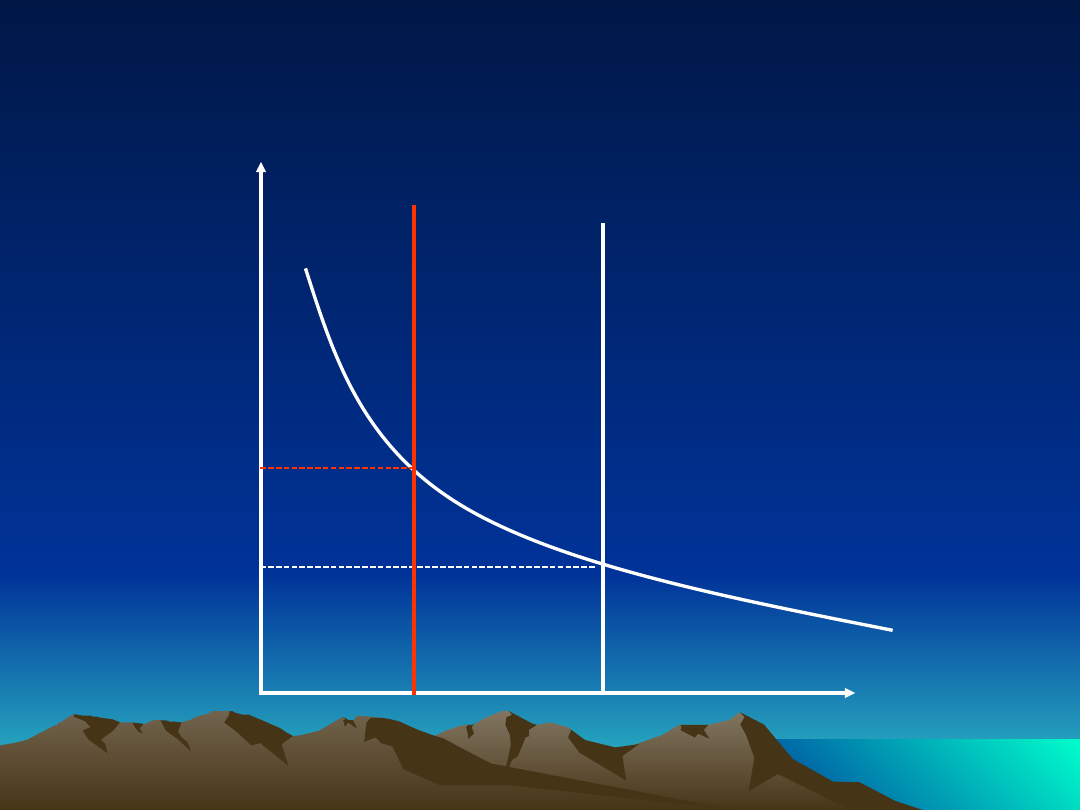

Krzywe podaży (SI) i popytu (Dl) na złote polskie

obrazuje poniższy rysunek:

Z/EU

E

Popyt na

euro

Podaż euro

Nadwyżka

BP

-

+

Q

punkt przecięcia wspomnianych krzywych

wyznacza początkowy stan równowagi na

rynku złote -euro.

Ułożenie tych krzywych zmienia się,

gdy zmienia się wielkość popytu i podaży

na złote.

Gdy Polacy zmieniają

zapotrzebowanie na niemieckie towary i

aktywa,

wówczas krzywa podaży przesuwa

się.

Z kolei, gdy Niemcy

zmieniają wielkość

zapotrzebowania na polskie towary i

aktywa

, przesuwa się krzywa

popytu na

złote

.

Każda z tych dwojga zmian doprowadzi

- w przypadku braku interwencji któregoś z

rządów - do zmiany poziomu ceny

równowagi złotego, czyli do zmiany jego

kursu.

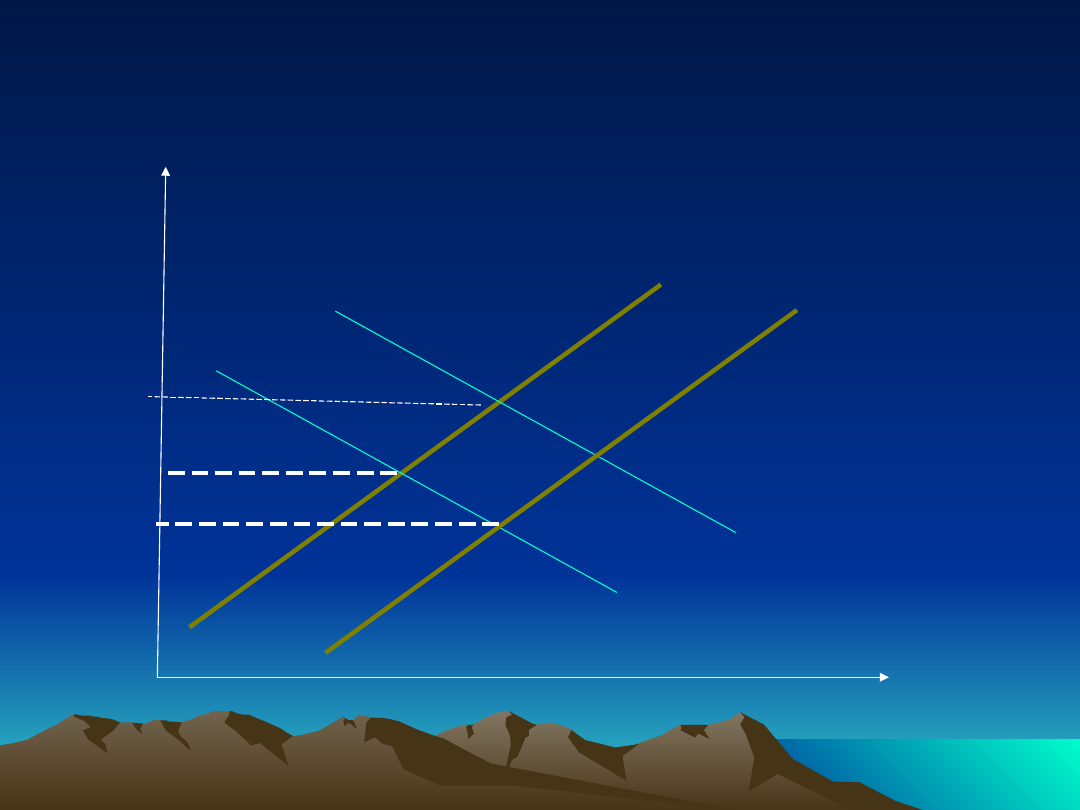

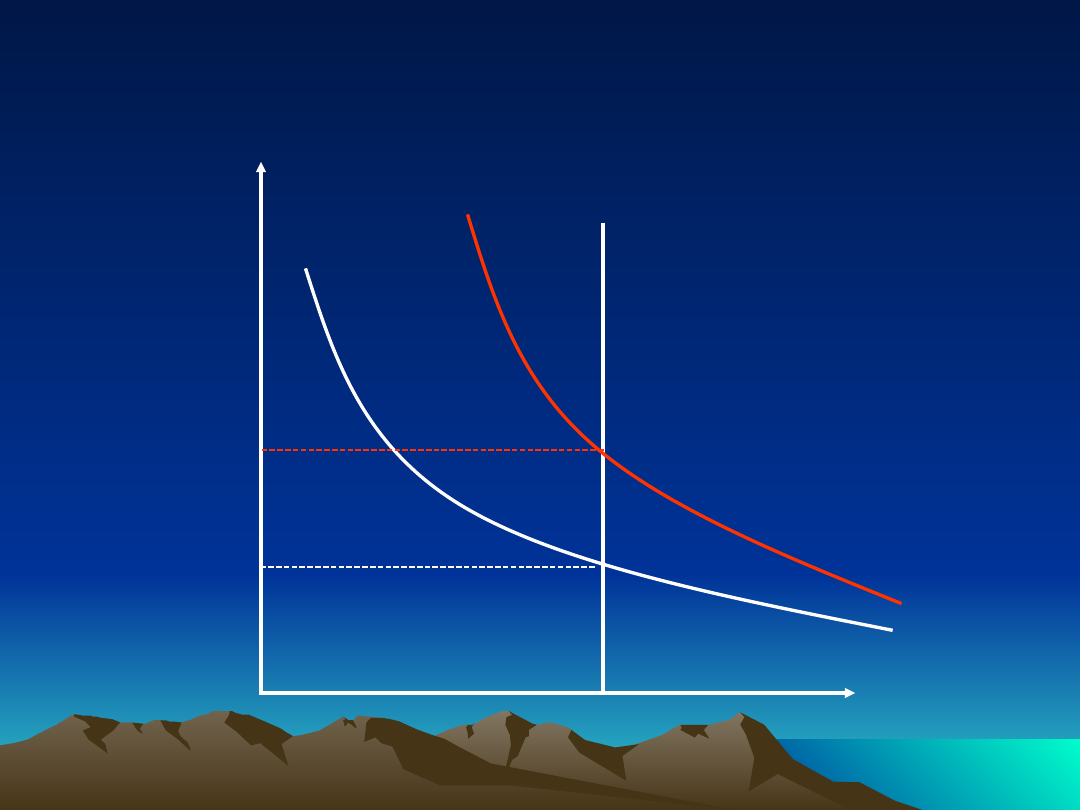

Sytuację tę obrazuje kolejny rysunek:

Q

EU/Z

S1

D1

E

Z1/EU

D2

Z2/EU

S2

Z3/EU

Gdy u Niemców rośnie

popyt na polskie

towary i aktywa, to krzywa popytu przesuwa

się na prawo

(z Dl do D2), w ślad za tym rośnie

także wolnorynkowy kurs euro (do Z2/EU).

Z kolei, gdy Polacy

powiększają zakup

niemieckich towarów, wówczas krzywa podaży

złotych przesuwa się w lewo do punktu Z3/EU.

Efektem tych ostatnich zmian jest

spadek kursu

EURO.

Polacy przeznaczają teraz

większą

niż poprzednio masę złotych

na zakup

towarów niemieckich - po prostu coraz

bardziej je lubią - ale to sprawia, iż nowy

punkt równowagi kształtuje się na

poziomie,

przy którym mniej euro

przypada na jednego złotego

, czyli gdy

trzeba dać więcej złotych za jeden euro.

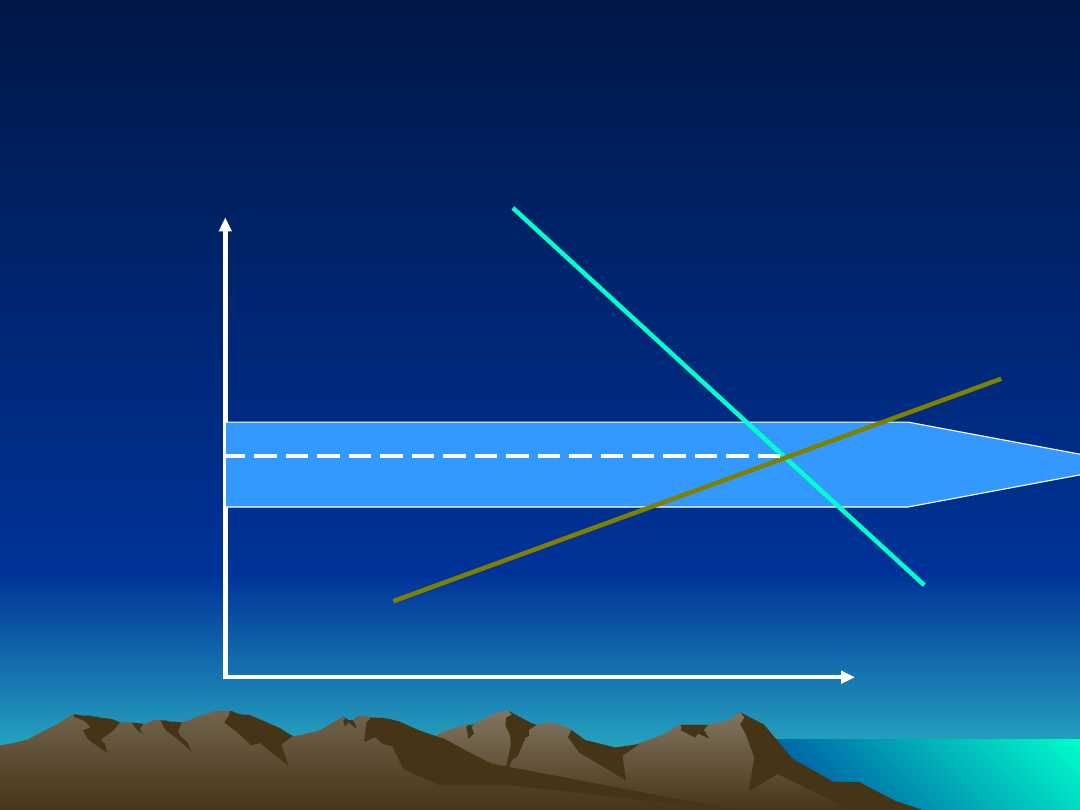

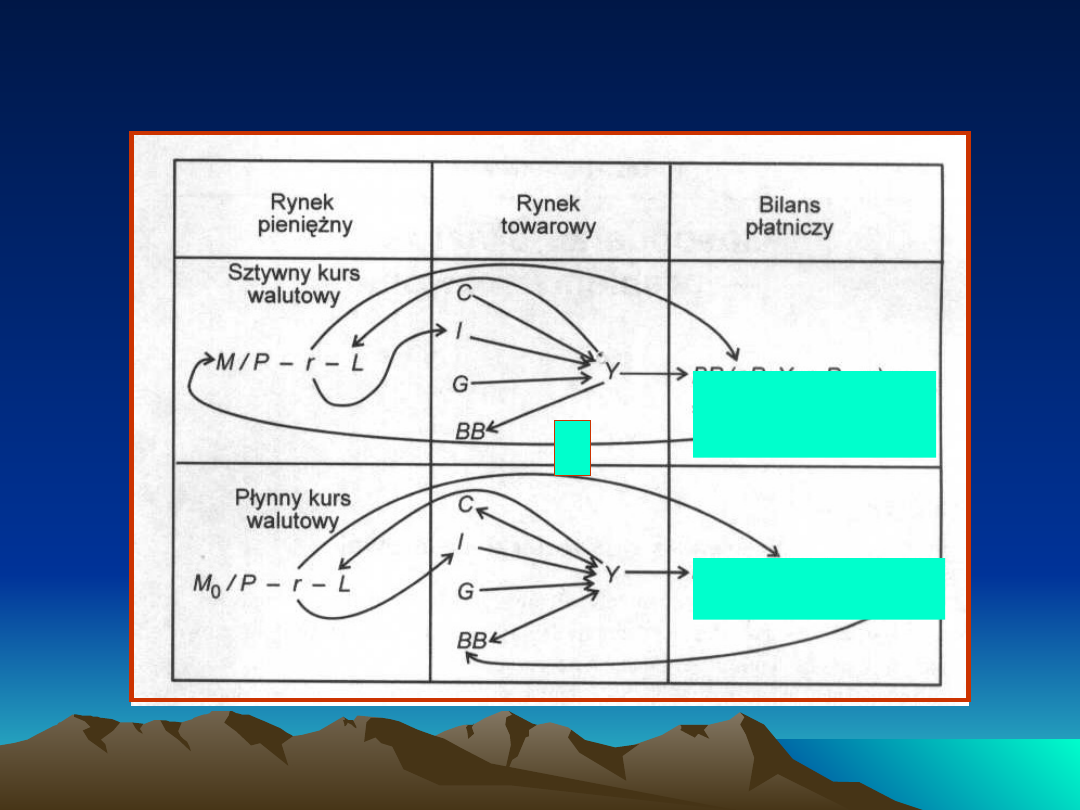

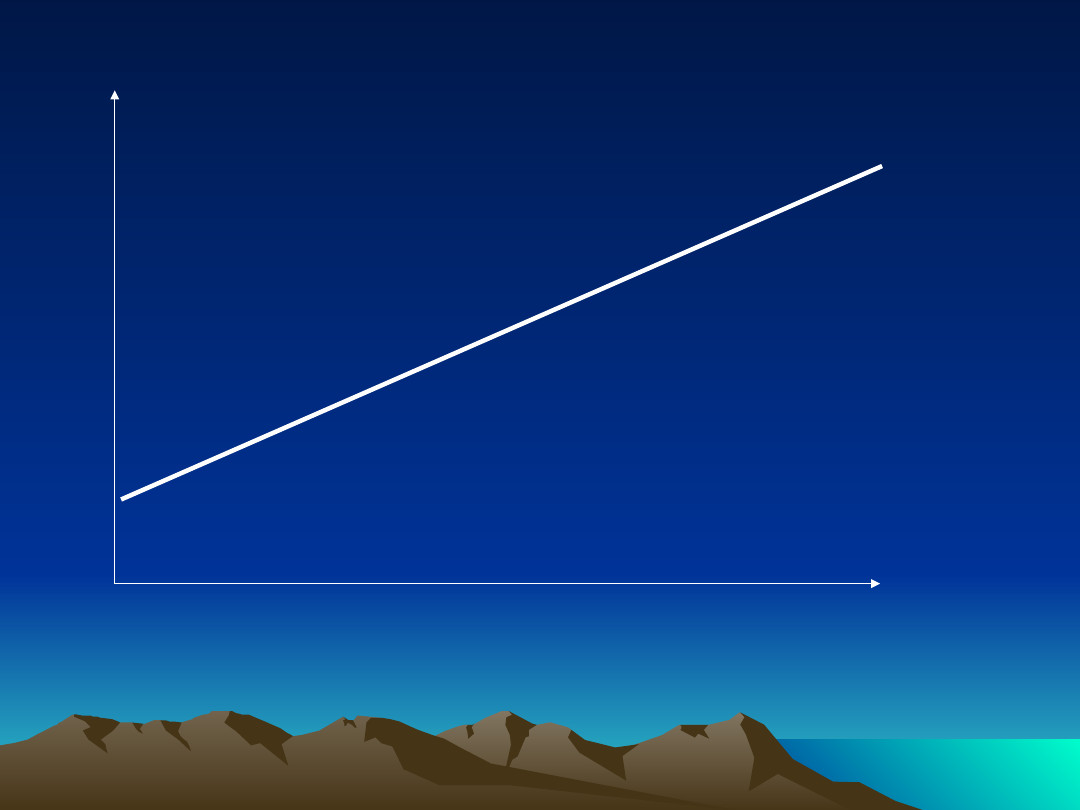

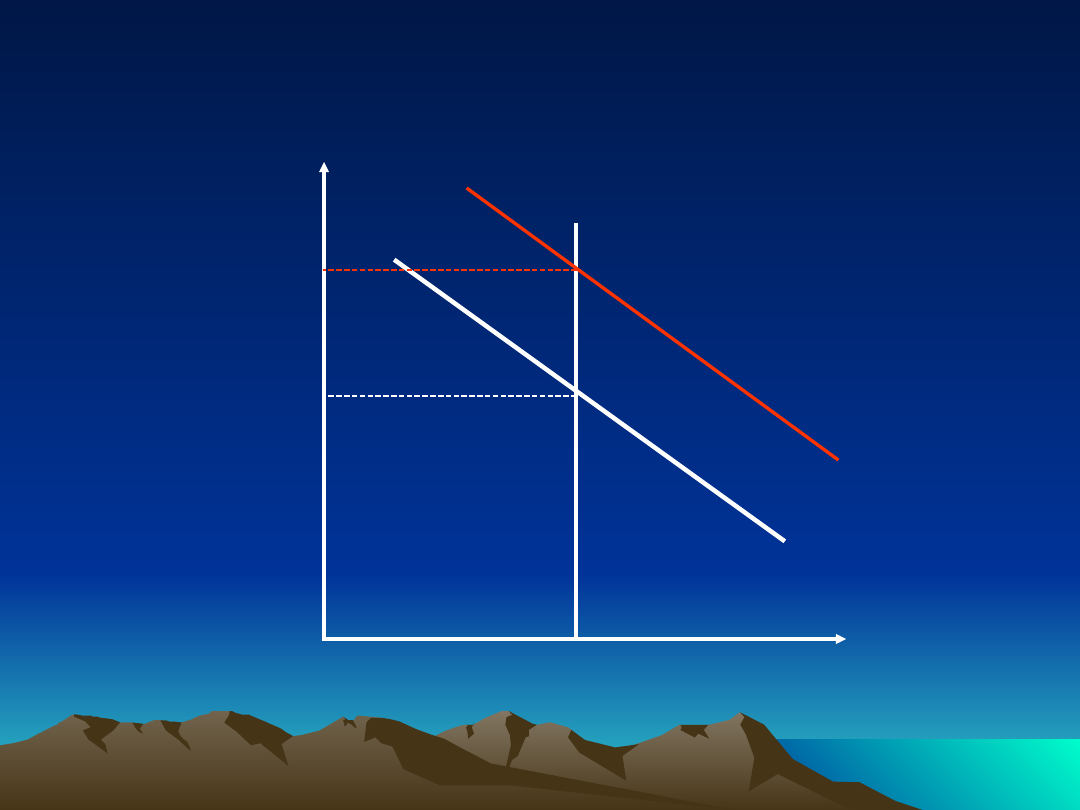

W systemie stałych kursów walutowych

zmiany krzywych popytu i podaży na daną

walutę

nie wywołują zmian w kursie

walutowym.

D1

S1

Q

E/Z

E/Z1

Chcąc wyjaśnić ten mechanizm,

przypomnijmy, że popyt Niemców na

polskie towary i aktywa maleje, w związku

z tym krzywa popytu na złotówki

przesuwa się do

D2.

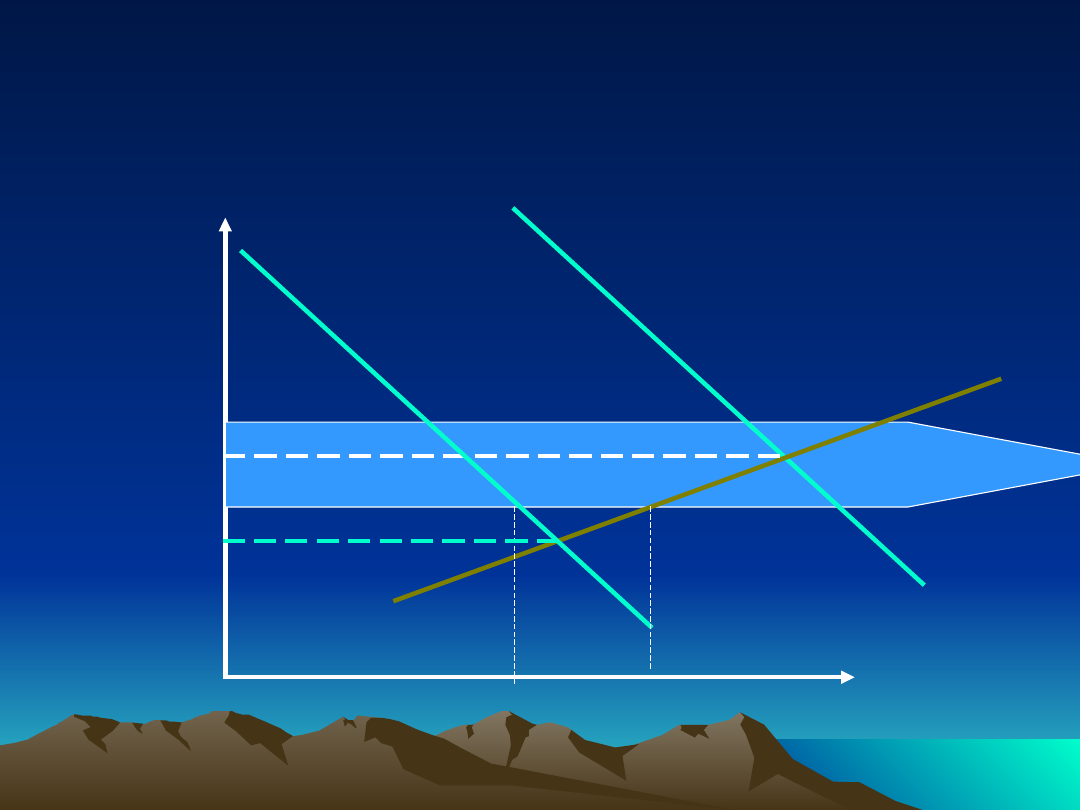

D1

S1

Q

E/Z

E/Z1

D2

QS1

QD2

E/Z2

Jeśli teraz rządy Polski i Niemiec

nic by nie uczyniły, to wówczas

kurs

złotego wyniósłby E/Z2.

Rząd polski jest jednak

zobowiązany do stosownej interwencji

w przypadku, gdy kurs spada do

poziomu dolnej jego dopuszczalnej

granicy (przypominam, że mówimy o

systemie stałych kursów) .

Gdy tak się stało, to teraz skala popytu

Niemców na

złotówki wynosi QD2

, Polacy

oferują jednak wielkość

rzędu QS2.

W tej sytuacji rząd Polski chcąc

utrzymać

kurs złotego na dolnym jego poziomie musi

nabyć

QS2 ~QD2 złotych

za pomocą rezerw

walutowych bądź złota.

Jeśli spadek popytu Niemców na dobra polskie

jest tylko tymczasowy, to wówczas krzywa

popytu powróci sama do dolnego poziomu

„ochrony” kursu i rząd polski zaprzestanie swej

interwencji na rynku międzynarodowym.

Jeśli jednak spadek

niemieckiego

popytu ma charakter bardziej trwały

, to

wówczas istnieje obawa, że rząd Polski

wyczerpie swe rezerwy walutowe i

będzie

zmuszony dokonać dewaluacji

złotego

, czyli obniżyć kurs waluty do

poziomu E/Z2.

RÓWNOWAGA BILANSU

RÓWNOWAGA BILANSU

PŁATNICZEGO

PŁATNICZEGO

System kursów płynnych umożliwia utrzymanie

równowagi bilansu płatniczego, bez

konieczności interwencji władz monetarnych.

Przy deficycie bilansu płatniczego następuje

niedobór dewiz, a co za tym idzie zwiększona

podaż własnej waluty i jej deprecjacja, czyli

obniżenie kursu. Wywołuje to efekt ożywienia

eksportu (produkty wytwarzane w kraju stają

się tańsze – konkurencyjne na rynkach

światowych) i wyrównanie bilansu

płatniczego.

Odwrotnie, przy nadwyżce dewiz następuje

aprecjacja i zmniejszenie eksportu.

Wadą takiego systemu jest częste wahanie kursów,

co prowadzi do destabilizacji handlu.

Stąd pożądane jest ustalenie zakresu

dopuszczalnych zmian i ewentualna zbiorowa interwencja

na rynku walutowym w przypadku przekroczenia

ograniczeń.

Te relacje część ekonomistów nazywa parytetem

Te relacje część ekonomistów nazywa parytetem

bilansu płatniczego

bilansu płatniczego

Zaoczne 27.11

BP [Kw,P,Y,r,Pz,rz] =

Kw

BP [Kw,Y,r,Pz,rz]=

rezerw

dewizowych

?

TEORIA PARYTETU SIŁY

TEORIA PARYTETU SIŁY

NABYWCZEJ

NABYWCZEJ

Teoria ta stwierdza, iż za te same

wyjściowe pieniądze można nabyć - po

wymianie - tyle samo dóbr i usług zarówno w

jednym, jak i w drugim kraju Koncepcja ta

wychodzi bowiem z założenia, iż zdolność

nabywcza wartości ucieleśnionej w pieniądzu

jest niezależna od postaci, tj. waluty.

Zmiana waluty to je dynie zamiana

postaci ucieleśnionej wartości.

Teoria kursu waluty oparta na parytecie

siły nabywczej stwierdza, że w długim okresie

czasu kurs waluty dostosuje się w taki sposób,

że za tę samą ilość pieniędzy wydaną w

kraju i wydaną - po zamianie na walutę

obcą - zagranicą nabędzie się tu i tam

dokładnie ten sam koszyk dóbr i usług.

Jeśli w Niemczech na

nabycie

danej określonej ilości dóbr

potrzebujemy 100 euro

, a w Polsce

dokładnie tę samą ilość tychże dóbr

możemy nabyć

za 200zł

to zgodnie z tą

teorią

kurs euro winien wynieść 2 zł.

Skoro wolumen i struktura dóbr wchodzących

w skład koszyka nabywanego w kraju i zagranicą

jest-

zgodnie z teorią parytetu siły nabywczej

-

taka sama -

to łatwo zauważyć, iż kurs waluty w

tej teorii wyznacza relacja cen dóbr krajowych

do zagranicznych.

Prawo siły nabywczej parytetu kursu możemy

zatem zapisać następująco:

P * E= Pw

Pw - ceny zagraniczne

E - bieżący kurs waluty

P - ceny krajowe

W myśl tej koncepcji zmiana relacji

cen wyznacza zmianę poziomu kursu

waluty.

Kurs bowiem - i to jest jego

funkcja -

powinien się tak zmieniać,

aby zawsze skompensować zmiany w

poziomach cen w danych dwóch

krajach

i tym samym utrzymać stały

poziom konkurencyjności gospodarki.

Chcąc o tym się przekonać,

wystarczy skorygować bieżący, czyli

nominalny kurs walutowy o zmiany w

relacji poziomów cen, jakie dokonały się

w czasie, który upłynął od poprzedniej

zmiany kursu, czyli obliczyć tzw. realny

kurs waluty.

Kurs nominalny skorygowany przez zmianę

poziomu cen krajowych i zagranicznych

nazywamy kursem realnym waluty "Er".

Przeprowadzone powyżej rozumowanie

prowadzi do wniosku:

wymogiem prawdziwości

kursu

opartego na parytecie siły nabywczej

jest to, aby realny kurs waluty

pozostał bez zmian

.

PARYTET SIŁY NABYWCZEJ cd

PARYTET SIŁY NABYWCZEJ cd

Teoria ta zakłada, że poziom kursu walutowego

powinien być taki, żeby ceny standardowego koszyka

produktów w różnych krajach były takie same, tj.

innymi słowy zakłada się, że za jednego dolara USA

można kupić taką samą ilość dóbr w USA, Wlk.

Brytanii, Chinach i Polsce

• warunkiem funkcjonowania PPP jest wolność

handlu i pominięcie kosztów transportu

• tygodnik „The Economist” oblicza wskaźnik o

nazwie „Big Mac PPP” tj. kursy wymiany, które

zrównałyby cenę Big Mac’ów w McDonaldach na

całym świecie ( duży hamburger)

f

h

S

65

,

4

100

465

EUR

PLN

EUR

PLN

gdzie

s

– kurs wymiany tj. wartość jednostki waluty

zagranicznej wyrażonej w walucie krajowej

Πh

– poziom cen krajowych

Πf

– poziom cen zagranicznych

Czyli jeśli cena standardowego koszyka produktów wynosi

465 złotych w Polsce i 100 Euro w krajach strefy Euro to kurs

wymiany wyniesie 4,65 PLN/EUR

Jeśli poziom cen nie będzie równy to nastąpi arbitraż

handlowy i kraje mające wyższy poziom cen będą importować

z krajów mających niższy poziom cen póki kurs walutowy

będzie czynił to opłacalnym

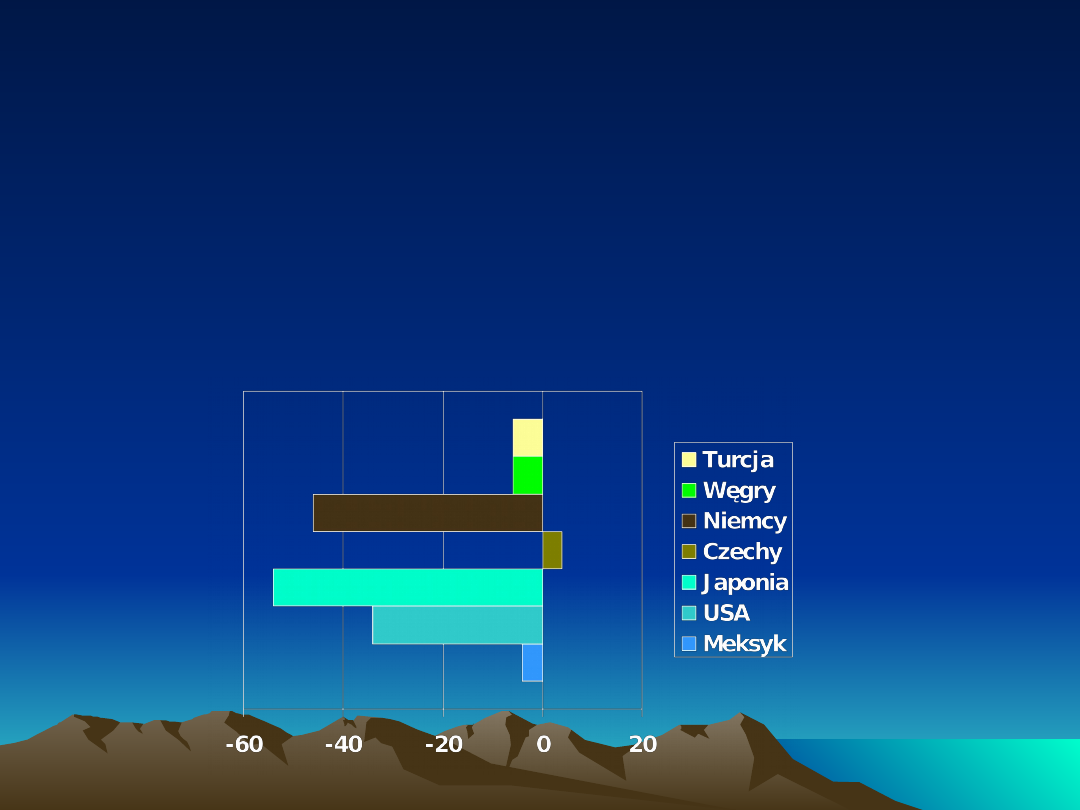

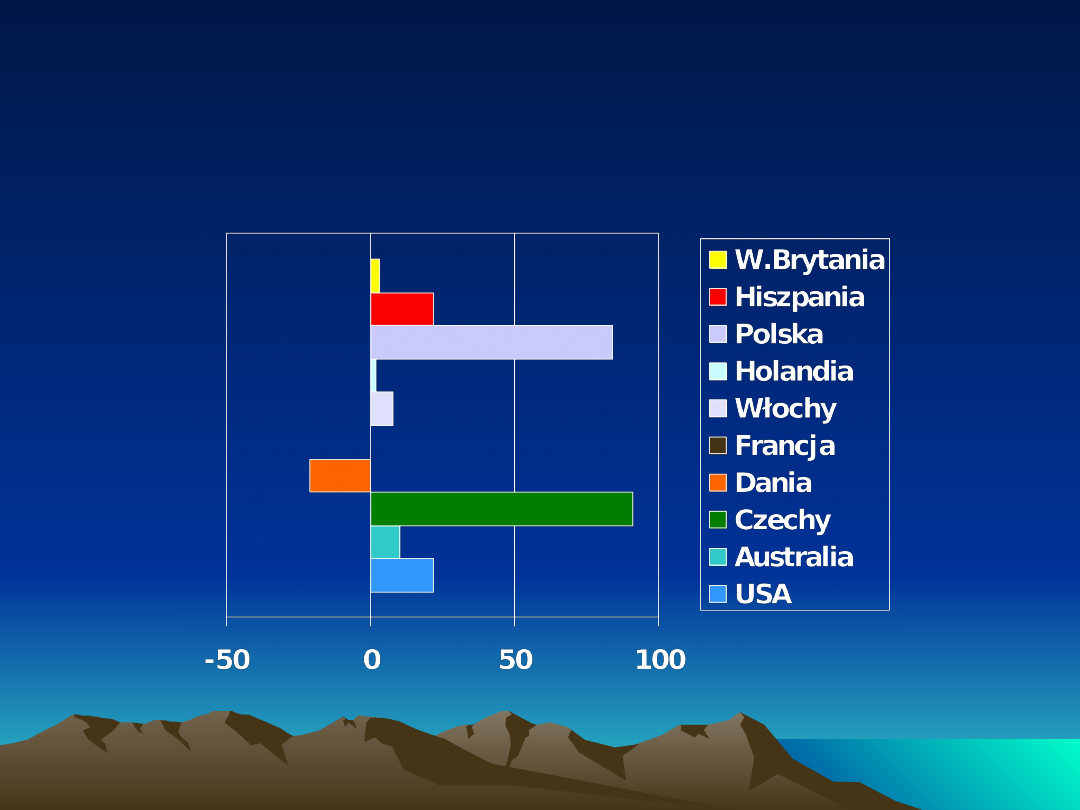

Ceny Big Maca wg magazynu „The Economist”

KRAJ

KRAJOWA

CENA BIG

MACA

RELACJA

CENY

KRAJOWEJ

DO CENY

W USA

RYNKOW

Y KURS

WALUTO

WY

[WALUTA

KRAJOW

A/1 USD]

PRZEWARTO

ŚCIOWANIE

+ LUB

NIDOWARTO

ŚCIOWANIE –

( W %)

POLSKA

6,90 PLN

2,4945

2.7661 −18.88

AUSTRAL

IA

3,45 AUD 1.1257

3.0648 −10.12

WLK.BRY

TANIA

1,99 GBD 0.4843

4.1090 20.50

KANADA 3,88 CAD 0.9631

4.0287 18.14

USA

3,41 USD 1

3.4100

-

STR.EUR

O

3,06 EUR 0.6859

4.4613 30.83

SZWAJCA

RIA

6,30 CHF 1.1269

5.5906 63.95

JAPONIA

280 JPY

110.068 2.5439 −25.40

Prawo jednej ceny - LOP

Prawo jednej ceny - LOP

•

LOP w aspekcie międzynarodowym

zakłada, że ceny w różnych krajach, po

przeliczeniu wg aktualnych kursów,

powinny być takie same.

•

Przesłanki odchyleń od LOP:

– produkty nie są homogeniczne,

– koszty transferu produktów,

– ceny nie zmieniają się z taką częstotliwością

jak kursy walutowe.

Parytet siły nabywczej - PPP

Parytet siły nabywczej - PPP

PPP jest współczynnikiem konwersji kursów

walutowych, który eliminuje różnice w poziomie

cen między krajami

1. Absolutna wersja PPP

e = cena koszyka w kraju / cena koszyka za

granicą

należy uwzględnić ceny w tym samym okresie

czasu

Czyli:

e= P

k

t

/ P

z

t

Gdzie:

P

k

t

– poziom cen danego kraju w momencie

„t”

P

z

t

– poziom cen za granicą w momencie

„t”

Względny poziom cen

Względny poziom cen

Jest miarą różnic cen pomiędzy krajami.

Obliczany jako relacja PPP do kursu walutowego.

Odchylenie względnego poziomu cen od

wyznaczonego przez PPP w Polsce (luty 2005 r.)

Odchylenie względnego poziomu cen

Odchylenie względnego poziomu cen

od wyznaczonego przez PPP w

od wyznaczonego przez PPP w

Niemczech (luty 2005 r.)

Niemczech (luty 2005 r.)

WYJAŚNIENIE PROBLEMÓW Z PPP

Jak można wyjaśnić negatywne wyniki empiryczne

zaprezentowane na rysunku.

Istnieje kilka oczywistych

problemów z naszym uzasadnieniem teorii PPP kursu

walutowego opartym na prawie jednej ceny.

1. W przeciwieństwie do tego, co zakłada prawo jednej

ceny, na pewno istnieją koszty transportu i ograniczenia w

handlu. Bariery handlowe mogą być tak wysokie, że mogą

uniemożliwiać wymianę handlową pewnymi dobrami i usługami

między niektórymi krajami.

2. Kosztom transportu i innym barierom w handlu mogą

towarzyszyć monopolistyczne i oligopolistyczne praktyki na

rynkach dóbr, a to może jeszcze bardziej osłabić związek

między cenami podobnych dóbr sprzedawanych w różnych

krajach.

3. Ponieważ dane o inflacji podawane w różnych krajach

opierają się na różnych koszykach konsumpcyjnych, nie ma

powodów, aby zmiany kursów walutowych odzwierciedlały

różnice w oficjalnych miarach inflacji, nawet wtedy, kiedy nie

ma barier handlowych i wszystkie produkty podlegają

wymianie międzynarodowej.

Bariery w handlu i dobra nie będące przedmiotem

wymiany

Koszty transportu i rządowe ograniczenia handlowe

zwiększają koszty przenoszenia towarów między rynkami

zlokalizowanymi w różnych krajach i tym samym osłabiają

mechanizm prawa jednej ceny leżący u podstaw PPP.

Załóżmy raz jeszcze,

że ten sam sweter można

kupić za 45 dolarów w Nowym Jorku i za 30 funtów w

Londynie

, ale przewiezienie towaru między tymi dwoma

miastami kosztuje 2 dolary.

Przy kursie

1,45 dolara za funta dolarowa cena

swetra sprzedawanego w Londynie wynosi (1,45 $/£) X (30

dolarów) = 43,50

dolary

,

ale amerykański importer musi

wydać 43,50 dolara

+ 2 dolary = 45,50 dolara

, aby zakupić sweter w Londynie

i sprzedać go w Nowym Jorku.

A zatem przy kursie 1,45 $/£, nie opłaca

się przewozić swetrów z Londynu do Nowego

Jorku, mimo że ich cena dolarowa byłaby w

tym drugim miejscu wyższa.

Podobnie przy kursie 1,55 $/£

amerykański eksporter straciłby, przewożąc

swetry z Nowego Jorku do Londynu, mimo że

ich nowojorska cena, 45 dolarów, byłaby niższa

niż dolarowa cena swetra w Londynie,

wynosząca 46,50 dolara.

Przykład ten pokazuje,

że koszty transportu

przerywają bliskie powiązanie między kursami

walutowymi a cenami dóbr, o jakim mówi prawo

jednej ceny.

Im wyższe koszty transportu, tym

szerszy jest zakres, w jakim może się poruszać

kurs walutowy przy danych cenach dóbr w

różnych krajach.

Oficjalne restrykcje handlowe,

takie jak cła,

mają bardzo podobne oddziaływanie

, gdyż

opłata płacona celnikowi wpływa na zyski importera

w dokładnie taki sam sposób, jak koszt

transportu w identycznej wysokości. Wniosek:

Każdego typu przeszkoda w handlu osłabia

bazę dla PPP dopuszczając do tego, że siła

nabywcza danej waluty różni się w większym

stopniu w różnych krajach

Różnice w strukturach konsumpcji i miarach poziomu

cen

Stosowane przez rządy

miary poziomu cen

są różne w poszczególnych krajach

. Jedną z

przyczyn tych różnic jest to,

że ludzie

mieszkający w różnych krajach w różny sposób

wydają swój dochód

.

Na ogół jest tak,

że ludzie konsumują

względnie więcej produktów krajowych

, w tym

dóbr

podlegających wymianie

międzynarodowej

, niż dóbr produkcji

zagranicznej.

Przeciętny Norweg spożywa

więcej mięsa

renifera

niż przeciętny Polak, z kolei

przeciętny

Japończyk więcej sushi

,

przeciętny Polak zaś

więcej mięsa wieprzowego

.

Wniosek:

Istnieje prawdopodobieństwo, że

konstruując referencyjny koszyk dóbr

konsumpcyjnych w celu zmierzenia siły

nabywczej,

rząd polski nada

relatywnie większą

wagę mięsu wieprzowemu,

rząd japoński – sushi,

zaś rząd norweski mięsu renifera.

Ponieważ jednak PPP wersji względnej mówi o

zmianach cen , a nie poziomach cen, jest to

koncepcja posiadająca sens ekonomiczny i

logiczny,

niezależnie od tego, jaki koszyk

zostanie użyty do zdefiniowania poziomów cen w

dwóch porównywanych krajach

.

Jeśli wszystkie amerykańskie ceny wzrosną o 10%

i dolar deprecjonuje się względem zagranicznych walut

o 10%, to PPP w wersji względnej będzie

spełniony (przy założeniu, że ceny za granicą nie

zmieniły się) dla wybranego krajowego czy

zagranicznego indeksu cen.

Jednak zmiany

względnych cen składowych

koszyków dóbr mogą sprawić

,

że PPP w wersji

względnej nie przejdzie testów opartych na

oficjalnych wskaźnikach cen.

Na przykład

wzrost względnej ceny ryb

podniesie dolarową cenę japońskiego oficjalnego

koszyka referencyjnego w porównaniu z

amerykańskim oficjalnym koszykiem z tej prostej

przyczyny,

że

ryby mają większy udział w koszyku

japońskim

. Zmiany względnych cen mogą prowadzić

do naruszania PPP takiego jak na rysunku poniżej

nawet wtedy, kiedy handel jest w pełni wolny i

nie wymaga ponoszenia żadnych dodatkowych

kosztów.

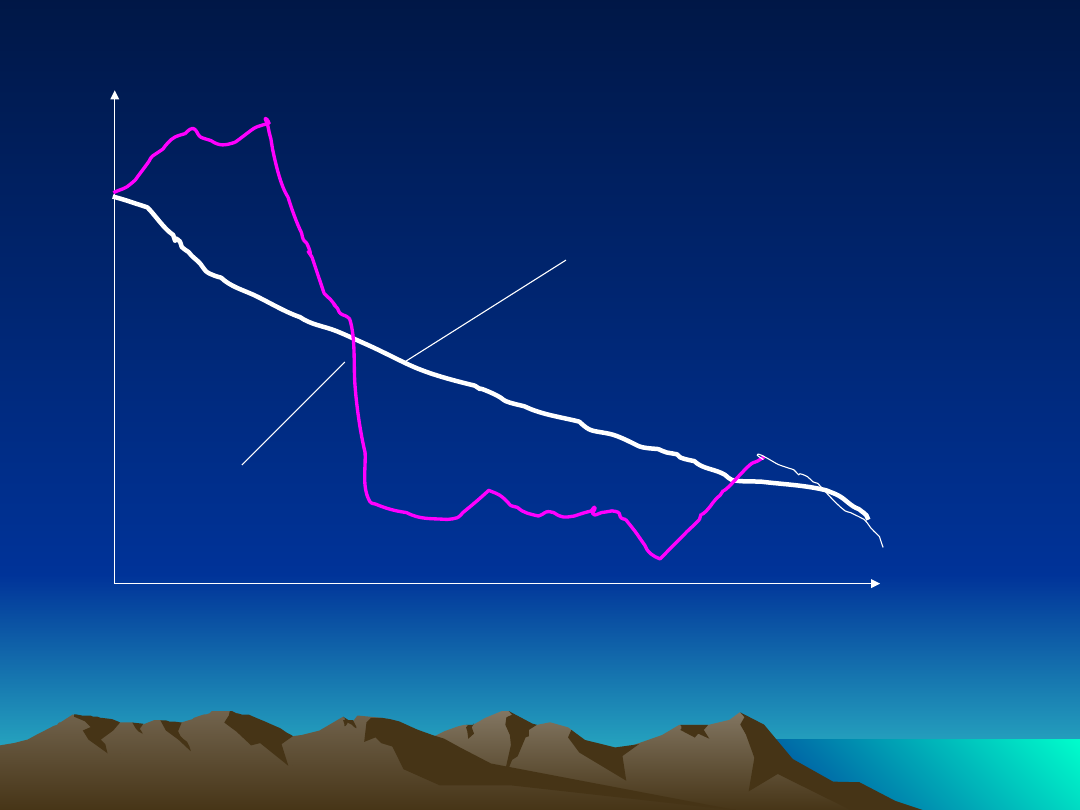

Kurs walutowy (Ej/$

Relacja cen w Japonii do cen w USA

(Pj/Pus)

110

130

15

0

17

0

190

210

250

270

90

81 83 85 87 90 91 95 97 99 01

2003

30

40

LATA

Kurs walutowy dolara w stosunku do jena oraz poziom cen

w Japonii względem cen w w USA w latach 19 81- 2003

Ey/$

(Pj/Pus)

PPP w krótkim i w długim okresie

Czynniki, które badaliśmy do tej pory, a które miały

wyjaśnić słabą empiryczną weryfikację teorii PPP,

mogą powodować rozbieżności w krajowych

poziomach cen nawet w długim okresie, po upływie

czasu koniecznego do dostosowania się wszyst kich

cen do poziomów równoważących odpowiednie

rynki. Jak już wspomnieliśmy, wiele cen w

gospodarce zmienia się powoli, a ich pełne

dostosowanie wymaga czasu. A zatem odchylenia od

PPP mogą być nawet większe w krótkim niż w długim

okresie.

Nagła deprecjacja dolara wobec zagranicznych

walut powoduje, że sprzęt rolniczy staje się w Stanach

Zjednoczonych tańszy w stosunku do podobnego

sprzętu produkowanego za granicą.

Ponieważ rolnicy na całym świecie przesuwają

swój popyt na traktory i żniwiarki w stronę

producentów amerykańskich, cena

amerykańskiego sprzętu rolniczego zwykle

rośnie, co ma na celu zmniejszenie odchylenia od

prawa jednej ceny wywołanego deprecjacją dolara.

Proces wzrostu cen wymaga jednak trochę czasu,

toteż ceny amerykańskiego i zagranicznego sprzętu

rolniczego mogą się znacznie różnić w okresie

dostosowywania się rynków do zmiany kursu

walutowego.

2. Relatywna wersja PPP

Mamy tu zatem do czynienia ze

zmianami poziomu kursu , poziom zaś

tego kursu w momencie „t” jest

pochodną zmian poziomu cen krajowych

i zagranicznych. To można zapisać

następująco:

kurs walutowy= (∆P

k

/ ∆P

z

)* q

Gdzie dodatkowo q

to określona stała,

która nie musi równać się jedności,

zatem określa skalę realnych zmian

kursu walutowego

.

TEORIA PARYTETU SIŁY NABYWCZEJ oparta na

wersji relatywnej

Ta wersja teorii parytetu siły nabywczej mówi, że

zmiana kursu wymiany odpowiada zmianom w

poziomach cen w kraju i zagranicą tj. stopom

inflacji

Analogicznie do zależności ogólnej teorii parytetu siły

nabywczej zależność tę można przedstawić jako

f

h

S

f

h

t

p

p

e

s

s

1

1

1

0

gdzie :

s0

– wartość jednostki waluty zagranicznej

wyrażonej w walucie krajowej na początek danego okresu

st

– wartość jednostki waluty zagranicznej

wyrażonej w walucie krajowej na koniec danego okresu

e

– stopa zmiany poziomu kursu walutowego

czyli stopa deprecjacji lub aprecjacji

ph

– stopa inflacji w kraju

pf

– stopa inflacji za granicą

1+ph – nowy poziom cen krajowych

1+pf – nowy poziom cen zagranicznych

Weryfikacja zasady parytetu siły nabywczej w

rzeczywistości

Większość badań odrzuca tę zasadę

– wynika to z istnienia znacznych barier w handlu

międzynarodowym, które uniemożliwiają skuteczny

arbitraż

– część obrotów na rynku to usługi, które w

większości z natury rzeczy nie podlegają swobodnej

wymianie międzynarodowej

– zmiany cen w granicach kosztów transportu nie

wpływają na działania dostosowawcze kursu

Czemu więc służy zasada parytetu siły nabywczej

•

pomaga w porównaniach między gospodarkami

poszczególnych krajów

– np. gospodarki krajów gdzie poziom cen jest

generalnie niższy (mierzone np. za pomocą PNB)

przy użyciu parytetu siły nabywczej są oceniane

jako większe niż w cenach absolutnych

•

pomaga ocenić czy waluta danego kraju jest

przewartościowana czy niedowartościowana

Zmiany relacji cen krajowych do

światowych wyznaczają hipotetyczny

tor, po którym powinien poruszać

się kurs nominalny.

Tor ten jest zbiorem punktów, w

których realny kurs zachowuje cały

czas swą poprzednią wartość.

Tak wyznaczony tor nazywamy

ścieżką nominalnego kursu waluty

bądź ścieżką parytetu (Parity

Purchasing Power Track).

Realny kurs walutowy a PPP

Realny kurs walutowy a PPP

0.4

0.6

0.8

1

1.2

1.4

1.6

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

GBP

J PY

Kurs walutowy (Ej/$

Relacja cen w Japonii do cen w USA

(Pj/Pus)

110

130

15

0

17

0

190

210

250

270

90

81 83 85 87 90 91 95 97 99 01

2003

30

40

LATA

Kurs walutowy dolara w stosunku do jena oraz poziom cen

w Japonii względem cen w w USA w latach 19 81- 2003

Ey/$

(Pj/Pus)

Rzeczywisty tor kursu nie pokrywa

się najczęściej z hipotetycznym.

Ceny dóbr są sztywne, co oznacza, iż

dostosowują się powoli. Skutkiem tego

bieżący kurs potrafi odchylać się znacząco

od tego, jaki wyznacza mu prawo parytetu.

Miarą tego odchylenia jest różnica

między poprzednim poziomem kursu

nominalnego a jego obecną realną

wartością. W krótkich przedziałach

czasowych zgodność ta więc nie ma

miejsca, zachodzić ona jednak musi

koniecznie w dłuższych okresach.

Różnica między absolutną i relatywną

wersją teorii parytetu siły nabywczej nie

sprowadza się jedynie do statycznego lub

dynamicznego ujęcia.

W obu przypadkach można dodatkowo

uwzględniać

różne ceny i zmiany ich

poziomu.

Można uwzględniać jedynie

bieżący

poziom i (lub) zmiany poziomu cen będących

przedmiotem wymiany międzynarodowej

(G.

Cassel, Theoretische Sozialekonomie, Leipzig

1932)

albo też, bieżący poziom i (lub) zmiany

poziomu wszystkich cen towarów

krajowych i zagranicznych.

Za tą drugą koncepcją opowiada się

większość współczesnych teoretyków

rozwoju wymiany z zagranicą

Deprecjacja krajowej waluty = Polska -

Niemcy

Jeśli w przeciągu dwóch lat

poziom

cen w Polsce wzrósł o 80% (indeks 1,80),

a

w Niemczech zaledwie o10% (1,10),

to

nominalny kurs euro powinien wzrosnąć z

2 zł do 1,64 * 2 = 3,28 zł.

Realny kurs waluty wynosi wówczas dalej

2 zł.

Jak można by przypuszczać,

krótkookresowa sztywność cen oraz

nieprzewidywalność kursów walutowych mogą

pomóc w wyjaśnianiu zjawisk, o jakich

mówiliśmy omawiając poprzedni rysunek.

Naruszenia PPP w wersji względnej były

zdecydowanie większe w okresach, kiedy kurs

walutowy był płynny.

Badania empiryczne

potwierdzają taką interpretację danych.

Sztywność cen dóbr w porównaniu z kursem

walutowym, jest sytuacją typową dla okresów

kursu płynnego.

W szczegółowym badaniu obejmującym

wiele krajów i wiele przypadków historycznych

ekonomista

Michael Mussa

z Institute of

International Economics porównał zakres

krótkookresowych odchyleń od PPP w

warunkach sztywnych i płynnych kursów

walutowych.

Stwierdził on, że

system kursu płynnego

systematycznie prowadzi do znacznie

większych i częstszych krótkookresowych

odchyleń od PPP w wersji względnej.

Szczególnie jaskrawy przykład tego, jak

względna sztywność cen może doprowadzić do

naruszenia prawa jednej ceny nawet dla

absolutnie identycznych dóbr, zawiera wynik

badania.

Niedawne badania wykazały, że

krótkookresowe odchylenia od PPP, takie jak te

wynikające z

niepewności co do poziomu kursu

walutowego

, z czasem zanikają, a po czterech

latach utrzymuje się jedynie

połowa efektu

okresowego odchylenia od PPP

.

Jednak nawet wtedy, kiedy usunie się z

danych te okresowe odchylenia PPP, wciąż

okazuje się, że dla wielu krajów

kumulatywne

oddziaływanie długookresowych trendów

powoduje przewidywalne odchylenia od PPP

.

Jeden z głównych mechanizmów kryjących się za

takimi trendami postaramy się wyjaśnić.

Dlaczego poziom cen jest niższy w

biedniejszych krajach?

Badania nad międzynarodowymi

różnicami w poziomach cen wskazały na

istnienie zaskakującej empirycznej

regularności: wyrażone w jednej walucie

poziomy cen w poszczególnych krajach

pozostają w dodatniej zależności od poziomu

realnego dochodu per capita. Innymi słowy,

dolar zamieniony na rynku walutowym na

lokalną walutę zwykle pozwala kupić dużo

więcej w biednym kraju niż w bogatym.

Związek między poziomem cen a dochodem

pokazuje rysunek, na którym każda gwiazdka

reprezentuje inny kraj.

Dostępne dane wskazują, że dobra

niehandlowe wydają się droższe (w relacji do dóbr

handlowych) w krajach bogatszych.

Jeden z powodów występowania niższych względnych

cen dóbr niehandlowych w biedniejszych krajach

podali Bela Balassa i Paul Samuelson. Według teorii

Balassy-Samuelsona, siła robocza w sektorze dóbr

handlowych w biednych krajach jest mniej wydajna

niż w krajach bogatych,

a w sektorze dóbr

niehandlowych

międzynarodowe różnice

wydajności pracy są niewielkie.

Jeśli jednak ceny dóbr handlowych są mniej

więcej równe we wszystkich krajach, to niższa

wydajność pracy w sektorze wytwarzającym

dobra handlowe w krajach biedniejszych

oznacza niższe płace w tych krajach niż za

granicą, a wobec

tego niższe koszty produkcji

dóbr niehandlowych i tym samym ich niższe

ceny.

Kraje bogate, z wyższą wydajnością pracy w sektorze

dóbr handlowych, będą z kolei miały zwykle wyższe

ceny dóbr niehandlowych i wyższe poziomy cen.

Statystyki wydajności potwierdzają empirycznie

postulat Balassy-Samuelsona o zróżnicowaniu

wydajności.

Przekonująca jest także teza, że

międzynarodowe różnice wydajności są większe

w sektorze dóbr handlowych niż niehandlowych.

Niezależnie od tego, czy kraj jest biedny, czy

bogaty, fryzjer może uczesać określoną liczbę osób w

tygodniu.

Natomiast istnieje znaczne pole dla

różnic w wydajności między krajami w

wytwarzaniu dóbr handlowych, takich jak np.

komputery osobiste

•* * *

* * * **

•* * * * * * *

•* * * * * * *

* * * * *

** *** * * * * * * * *

* * * * * * * * * *

*

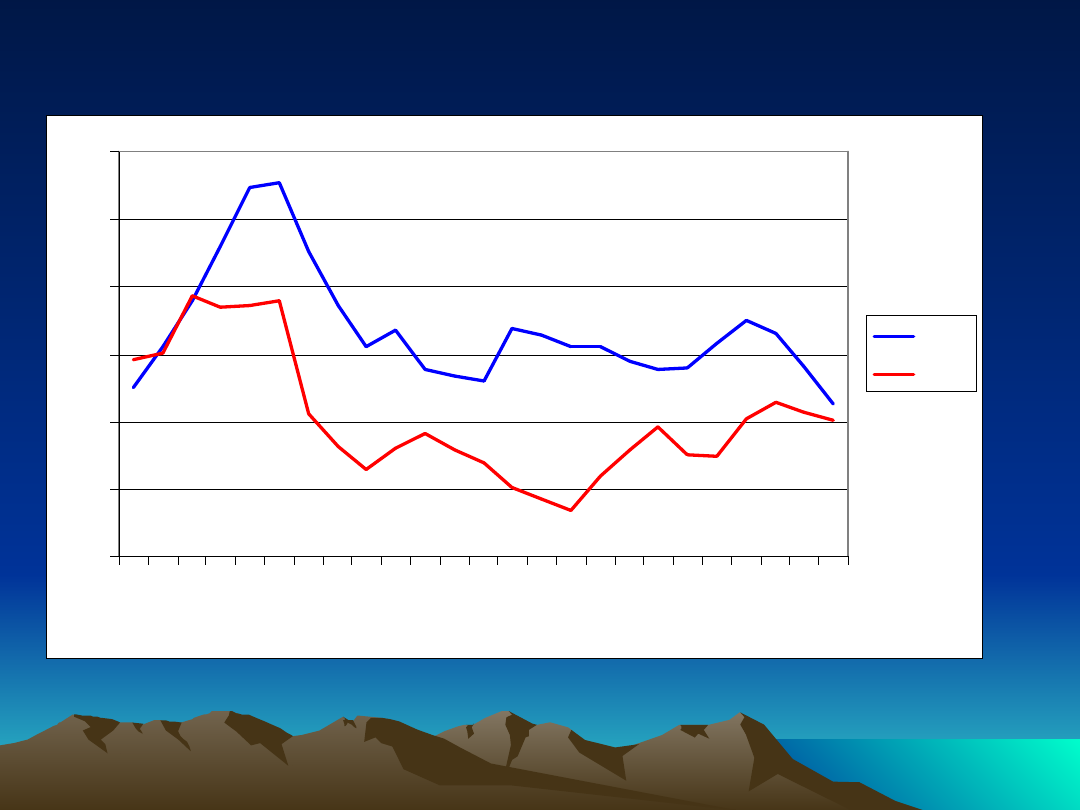

* * * * *

*

* * * *

* * *

*

*

Poziom cen względem USA[

USA= 100]

20

40

60

80

100

120

140

160

0

0

10

20

30

40

50 [tyś

USD/Os

Wg kursu z

1996 r.

Poziomy cen i dochody w 200 roku

Poziomy cen w różnych krajach mają tendencję

do wzrostu wraz ze wzrostem po ziomu

dochodu. Każdy punkt na wykresie

reprezentuje poszczególny kraj. Linia prosta

pokazuje statystyczne dopasowanie zależności

między poziomem cen w da nym kraju

względem Stanów Zjednoczonych oraz

dochodem realnym per capita.

Efekt Balassy-Samuelsona

Efekt Balassy-Samuelsona

SYNTEZA

SYNTEZA

Kraje bogate charakteryzują się wyższą

produktywnością pracy.

Wzrost produkcji w sektorze dóbr będących

przedmiotem wymiany większy niż w sektorze usług

płace w sektorze usług rosną szybciej niż wzrost

wydajności przy braku konkurencji zagranicznej ceny

usług rosną ogólny poziom cen w krajach bogatszych

jest wyższy niż w krajach biedniejszych.

Alternatywną teorię próbującą wyjaśnić

niższy poziom cen w biednych krajach

zaproponowali

Jagdish Bhagwati

z Columbia

University,

lrving Kravis

z University of

Pennsylvania i

Robert Lipsey

z City University of

New York

Teoria Bhagwatiego, Kravisa i Lipseya opiera się

raczej

na różnicach w wyposażeniu w kapitał i pracę

niż na różnicach w wydajności,

ale także przewiduje,

że względna cena dóbr niehandlowych rośnie

wraz ze wzrostem realnego dochodu per capita.

Kraje bogate mają

wysoką relację zasobu

kapitału do zasobu siły roboczej,

a w krajach

biednych ta relacja jest niska

Ponieważ kraje bogatsze mają wyższą relację

kapitału do pracy, krańcowa wydajność pracy jest

wyższa w krajach bogatszych w porównaniu z krajami

biedniejszymi. Tym samym te pierwsze będą miały

wyższy poziom płac niż te drugiej. Dobra niehandlowe,

które w dużej mierze składają się z usług, z natury są

względnie pracochłonne w porównaniu z dobrami

handlowymi.

Ponieważ praca - tańsza w biedniejszych krajach

-

jest intensywnie wykorzystywana w produkcji dóbr

niehandlowych

, dobra nie podlegające wymianie

międzynarodowej także będą tańsze niż w krajach

bogatych charakteryzujących się wysokim

poziomem płac.

Raz jeszcze międzynarodowe różnice we

względnej cenie dóbr niehandlowych nasuwają

przypuszczenie, że ogólny poziom cen, mierzony

w jednej walucie, powinien być wyższy w krajach

bogatych niż w krajach biedniejszych

.

Bez względu na sposób ujęcia teorii PPP

pełni ona trzy podstawowe funkcje:

FUNKCJE TEORII PPP

WYJAŚNIAJĄC

A

DECYZYJNA

OPTYMALIZACYJNA

W pierwszym przypadku

– jak wynika z

przeprowadzonych analiz empirycznych

opartych na różnych ujęciach

empirycznych tej teorii, wyjaśnia ona w

dużej mierze kształtowanie się poziomu

kursów walutowych i ich zmian w

dłuższym okresie.

Funkcja optymalizacyjna-

najkrócej –

zawiera się w tym, że znając istotę teorii,

można podejmować racjonalne decyzje w

zakresie polityki pieniężnej i fiskalnej.

trzecia funkcja

zawiera się w tym, że teoria

ta może być przydatna w podejmowaniu

decyzji dotyczących poziomu kształtowania

kursu walutowego.

Nasuwa się więc pytanie:

skoro rzeczywisty kurs nie jest

wyznaczany przez parytet siły

nabywczej, to co w takim razie

wyznacza bieżący kurs równowagi?

Odpowiedź na to pytanie leży

w prawie

parytetu stopy procentowej.

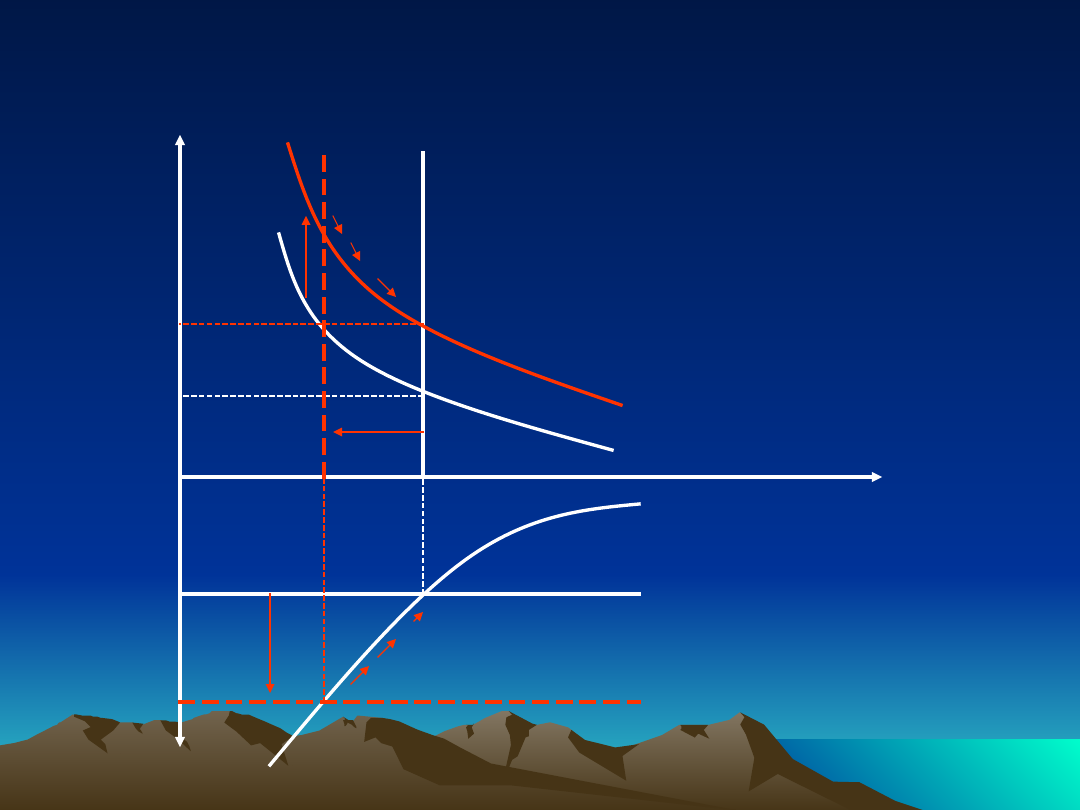

Parytet stopy procentowej

Parytet stopy procentowej

- Cechy współczesnych stosunków

finansowych jako podstawa reakcji kursu na

stopy procentowe,

- Stopa procentowa a kurs walutowy.

Kolejną teorią objaśniającą poziom i

krótkookresowe zmiany kursów walutowych jest

tzw.

teoria parytetu stopy procentowej.

Zakłada ona istnienie dodatniego

związku pomiędzy poziomem krajowej stopy

procentowej „Rk” a kursem waluty „E”.

Związek ten zachodzi jednak tylko w

państwach o płynnych kursach

walutowych.

PARYTET STÓP PROCENTOWYCH:

PARYTET STÓP PROCENTOWYCH:

Podstawowy warunek równowagi

•

Rynek walutowy znajduje się w równowadze ,kiedy depozyty

we wszystkich walutach oferują taką samą stopę zwrotu..

•

Warunek parytetu stóp procentowych- warunek,

zgodnie z którym, oczekiwane przychody z depozytów w

dwóch różnych walutach są równe wtedy , kiedy zostaną

zmierzone w tej samej walucie. Wynika z tego, że potencjalni

posiadacze depozytów w walutach obcych uważają je

wszystkie za równie pożądane, jeśli oczekiwane stopy zwrotu

z nich są takie same.

•

Zastanówmy się teraz ,dlaczego rynek walutowy znajduje się

w równowadze , kiedy spełniony jest warunek parytetu stóp

procentowych.

Podstawą reakcji kursu na wzrost stopy

procentowej są dwie cechy współczesnych

stosunków finansowych:

po pierwsze, brak jest jakichkolwiek

ograniczeń formalnych w przepływie kapitału;

istniejące dotąd w tym zakresie bariery

zostały prawie całkowicie zniesione i obecnie

kapitał może swobodnie przemieszczać się z

kraju do kraju.

po drugie, pomiędzy krajami krążą ogromne

rozmiary tzw. gorącego pieniądza (hot

money).

Są to wolne zasoby pieniężne, dla

których to zagraniczni inwestorzy

nieustannie poszukują najkorzystniejszych

krótkoterminowych lokat.

Porównują oni

w tym celu stopy procentowe od obligacji w

różnych krajach i kierują strumień wolnych

środków finansowych tam, gdzie uzyskają

najwyższą stopę procentową.

Zabezpieczony parytet stóp

Zabezpieczony parytet stóp

procentowych

procentowych

(covered interest parity – CIP)

(covered interest parity – CIP)

Przedmiotem porównania są dwie alternatywne

inwestycje:

a) W krajowy instrument dający procent (np.

obligacja). Inwestując 1000 otrzymuje się po roku:

1000(1+r

H

)

b) W zagraniczny instrument, zamieniając krajową

walutę wg dzisiejszego kursu spot e

s

. Inwestując

1000 uzyskuje się po roku: 1000 e

s

(1+r

F

).

Tę kwotę sprzedaje się wg kursu forward e

f

za

walutę krajową. Ostateczny efekt w walucie

krajowej:

1000 (1 + r

f

) e

s

/e

f

Arbitraż w CIP

Arbitraż w CIP

Możliwości przestrzennego arbitrażu zanikają

gdy stopa zwrotu z inwestycji w papiery

krajowe i zagraniczne zrówna się:

1000(1+r

H

) = 1000 (1 + r

f

) e

s

/e

f

e

s

/e

f

= (1+r

H

)/(1+r

F

)

Oczekiwana deprecjacja waluty krajowej r

H

-

r

F

Niezabezpieczony parytet stóp

Niezabezpieczony parytet stóp

procentowych

procentowych

(uncovered interest parity – UIP)

(uncovered interest parity – UIP)

Zamiast dokonywać transakcji forward inwestor

czeka i zamienia walutę obcą na krajową w

terminie upływu okresu strategii, wg przyszłego

kursu.

Oczekiwany efekt strategii:

1000 (1+r

F

) e

s

/E(e

s

)

Brak arbitrażu zachodzi gdy:

1000(1+r

H

) = 1000 (1+r

F

) e

s

/E(e

s

)

Oczekiwana deprecjacja waluty krajowej r

H

- r

F

We współczesnej gospodarce światowej

mamy więc do czynienia z tzw. doskonałą

mobilnością kapitału, czyli stanem, w którym

ogromne zasoby pieniężne przenoszone są z

jednej waluty na drugą zawsze wówczas, gdy

stopa procentowa w jednym kraju jest wyższa

niż winnym.

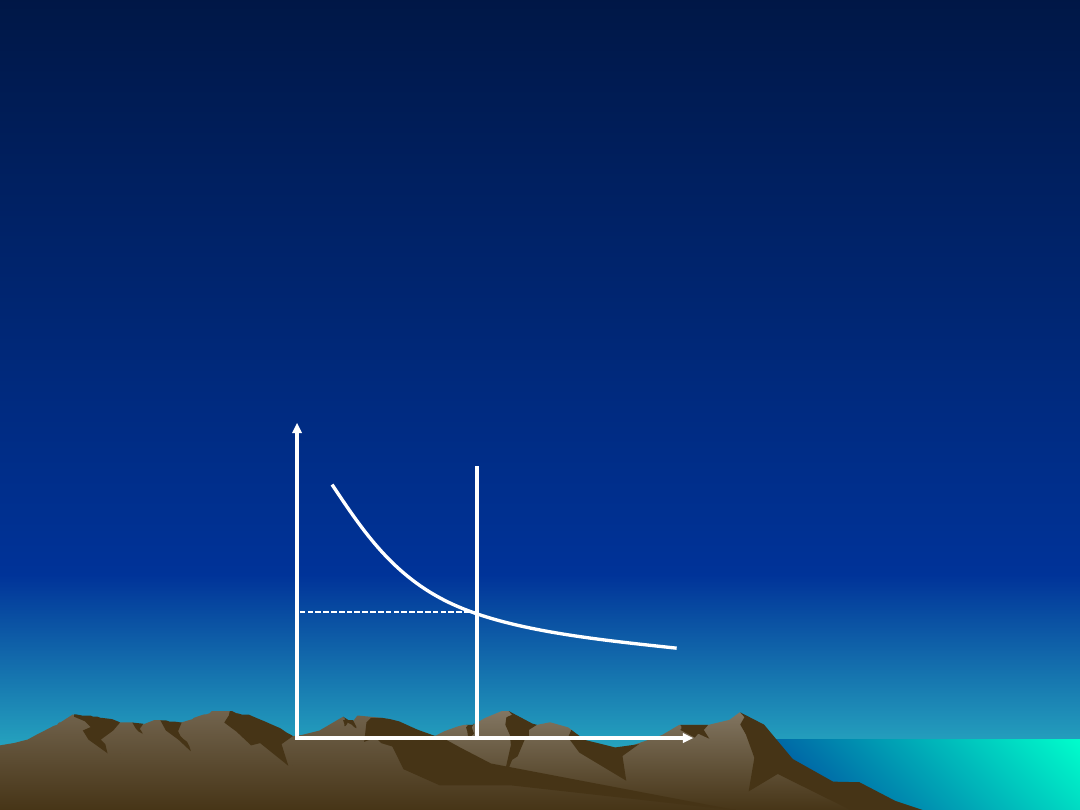

Dlaczego kurs rośnie, gdy rośnie

Dlaczego kurs rośnie, gdy rośnie

stopa procentowa?

stopa procentowa?

Napływające do kraju -

pod wpływem

wysokiej stopy procentowej

zagraniczne

środki płatnicze wywołują najpierw

zapotrzebowanie na walutę krajową, a to

podnosi jej cenę,

czyli kurs waluty.

Jeżeli tak by się nie stało, to wówczas

napłynęłaby do kraju ogromna masa obcego

kapitału, której nie zrekompensowałby spadek

eksportu towarów. Wysoki kurs waluty staje

się tu swoistą zaporą przed nadmiernym

napływem kapitału w warunkach wysokiej

stopy procentowej.

vRk

q

Pw

Pk

E

*

q- stała, v- stała ( elastyczność kapitału

zagranicznego na zmiany krajowej stopy

procentowej

Kurs równowagi na rynku walutowym

Kurs równowagi na rynku walutowym

1/

e

d

e

p

re

cj

a

cj

a

dep.kraj

E(dep.zagr

.)

1/e

1

r

kraj

1/e

2

Założenie: stały, oczekiwany w przyszłości kurs

Stopa procentowa

Kurs

walutowy

Jeśli nawet wzrost kursu nie

przekreśla do końca bieżącej

opłacalności lokat spekulacyjnych i tą

drogą zachęca do

napływu kapitału,

to

istnieje jeszcze dodatkowa tama chroniąca

gospodarkę przed

nadmiernym napływem

kapitału spekulacyjnego.

Jest nią

obawa przed spadkiem

kursu waluty lokaty w niedalekiej

przyszłości

. A to oznacza - co widzieliśmy w

naszym przykładzie - straty kapitałowe.

Zagrożenie taką możliwością każe

wielu spekulantom powstrzymać się przed

tego typu operacjami.

Obawa przed spadkiem kursu jest tym

większa, im wyższy albo nadmierny jest

wzrost kursu.

Miarą tej oczekiwanej deprecjacji jest

tzw. różnica w stopach procentowych

obligacji krajowych "Rk" i zagranicznych

"Rw".

Rk - Rw to oczekiwana stopa deprecjacji

waluty krajowej.

Parytet stóp procentowych

Parytet stóp procentowych

Krajowa stopa procentowa jest równa

zagranicznej powiększonej o oczekiwaną

deprecjację krajowego pieniądza, np.:

r

zł

= r

$

+ [ e

$/zł

- E(e

$/zł

)]/e

$/zł

Związek pomiędzy różnicami w

stopach procentowych a oczekiwaną

deprecjacją waluty

nazywamy

parytetem stopy procentowej.

Weryfikatorem tej teorii są tzw ..

terminowe rynki walutowe

(future

market), czyli rynki, na których petenci

kupują walutę płacąc dziś, a odbierając ją

za miesiąc, dwa lub później, w zależności

od uzgodnień.

Walutę tę kupują nie według bieżącego,

lecz przyszłego, tzn. przewidywanego

przez brokerów kursu. Te przewidywane

przyszłe kursy potwierdzają słuszność

koncepcji parytetu stopy procentowej.

W

długim okresie czasu kurs

waluty określany jest przez zmiany siły

nabywczej walut.

W krótkim okresie, o jego zmianach

decyduje tzw. parytet stopy

procentowej, czyli

skala odchyleń krajowej

stopy procentowej

od światowej.

Okazuje się bowiem, iż procentowa

różnica pomiędzy zakładanym

przyszłym kursem waluty a bieżącym

- różnica, którą możemy uważać za miarę

spodziewanej deprecjacji -

równa się

różnicy, jaka zachodzi pomiędzy stopami

procentowymi.

Możemy zatem powiedzieć, że rynek walutowy

znajduje się w równowadze wtedy i tylko wtedy , kiedy

spełniony jest warunek parytetu stóp procentowych.

Przypadek

Dolarowa

stopa

procentow

a R

$

Stopa

procentow

a w euro

R

€

Oczekiwan

a stopa

deprecjacji

dolara

względem

euro

Różnica w

stopach

zwrotu

depozytu

w dolarach

i euro

1

0.10

0.06

0.00

0.04

2

0.10

0.06

0.04

0.00

3

0.10

0.06

0.08

-0.04

4

0.10

0.12

-0.04

0.02

eur

eur

e

eur

eur

eur

eur

e

eur

eur

E

E

E

R

R

E

E

E

R

R

$

$

$

$

$

$

$

$

Determinanty realnego kursu

Determinanty realnego kursu

walutowego

walutowego

Założenia:

-jest ujemny związek pomiędzy bilansem

handlowym a realnym kursem: NX = NX(ε) NX

´ < 0

- bilans handlowy musi być równy inwestycjom

zagranicznym netto (czyli różnicy pomiędzy

krajowymi oszczędnościami a inwestycjami)

S-I(r

*

)

NX

NX, S-I

ε

ε

1

Ekspansja fiskalna a realny kurs

Ekspansja fiskalna a realny kurs

walutowy

walutowy

ε

NX, S-

I

S-I(r

*

)

NX

ε

1

ε

2

Protekcjonizm a realny kurs

Protekcjonizm a realny kurs

walutowy

walutowy

ε

NX, S-

I

S-I(r

*

)

NX

ε

1

ε

2

Kurs równowagi – efekt wzrostu

Kurs równowagi – efekt wzrostu

zagranicznych stóp procentowych

zagranicznych stóp procentowych

1/

e

d

e

p

re

cj

a

cj

a

dep.kraj

E(dep.zagr

.)

1/e

1

r

kraj

1/e

2

Powiązanie rynku walutowego z

Powiązanie rynku walutowego z

rynkiem pieniądza

rynkiem pieniądza

1/

e

r

M/P

M

d

M

s

Dep.kr.

Dep.zag

r.

1/e

1

1/e

2

Rynek walutowy a rynek pieniądza

Rynek walutowy a rynek pieniądza

przy elastycznych cenach

przy elastycznych cenach

R

1/

e

M/P

M

d

M

s

Dep. kr.

Dep.

zagr.

1/e

1

1/e

2

Efekty jednorazowego wzrostu

Efekty jednorazowego wzrostu

podaży pieniądza

podaży pieniądza

a) Zmiany podaży

pieniądza

b) nomin. stopy

procent

M

T

R

T

c) Zmiany poziomu cen

P

T

d) Nominalny kurs

walut. 1/e

1/

e

T

Ekonomiczne i poza

Ekonomiczne i poza

ekonomiczne czynniki

ekonomiczne czynniki

determinujące kurs

determinujące kurs

•

Ekonomiczne determinanty kursu

•

Pozaekonomiczne determinanty

kursu

•

Zarządzanie ryzykiem kursowym

CZYNNIKI WPŁYWAJĄCE NA KURS

CZYNNIKI WPŁYWAJĄCE NA KURS

WALUT

WALUT

Na poziom kursu walutowego wpływa szereg czynników

ekonomicznych, politycznych, strukturalnych i psychologicznych.

Najważniejsze z nich to:

•

Zachowania aktorów rynku walutowego;

•

Produkt Narodowy Brutto (GNP) i Produkt Krajowy Brutto (GDP);

•

Stopy procentowe;

•

Bezrobocie;

•

Inflacja;

•

Bilans płatniczy;

•

Poziom rezerw walutowych brutto (aktywa rezerwowe);

•

Inwestycje portfelowe i bezpośrednie;

•

Stabilność polityczna;

•

Spekulacja;

•

Wydarzenia światowe;

•

Wystąpienia liderów politycznych;

•

Polityka kursowa banku centralnego;

•

Płynność;

•

Analiza techniczna.

MOPŻLIWE JEST WSZYSTKIE TE CZYNNIKI

DZIELIĆ WEDŁUG RÓŻNYCH KRYTERIÓW.

PROPONUJĘ PAŃSTWU PODZIAŁ

ZAPREZENTOWANY NA PONIŻSZYM RYSUNKU

:

CZYNNIKI DETERMINUJĄCE

POZIOM KURSU

WALUTOWEGO

EKONOMICZN

E

POZA

EKONOMICZN

E

STRUKTURAL

NE

TECHNICZ

NE

KONIUNKTU

RALNE

POLITYCZ

NE

INSTYTUCJ

ONALNE

PSYCHOL

OGICZNE

ZACHOWANIA AKTORÓW RYNKU

ZACHOWANIA AKTORÓW RYNKU

WALUTOWEGO

WALUTOWEGO

•

Codziennie aktorzy rynku są zasypywani

informacjami napływającymi z różnych agencji

informacyjnych, instytutów i od kolegów po fachu

itd. Jest bardzo trudno wybrać te informacje, które

mają bezpośredni wpływ na wzrost lub spadek

kursu. Podejmowane decyzje zależą, jak zawsze, od

horyzontu czasowego inwestycji i charakteru

operacji na rynku walutowym. Należy więc

zastosować odpowiednie filtry informacyjne.

•

Zwykle makroekonomiczne dane publikują

narodowe organy statystyki, w Polsce np. Główny

Urząd Statystyczny lub inne organy rządowe, czy

też niezależne instytuty.

SYGNALNIE – PREZENTUJE TYLKO NIEKTÓRE,

PROSZĘ SAMODZIELNIE PRZYPORZĄDKOWAĆ DO GRUPY I

PROSZĘ SAMODZIELNIE PRZYPORZĄDKOWAĆ DO GRUPY I

PODGRUPY

PODGRUPY

Czynniki wpływające na kursy walutowe w

Czynniki wpływające na kursy walutowe w

opinii dealerów walutowych (Cheung, Chinn,

opinii dealerów walutowych (Cheung, Chinn,

Marsh 2000)

Marsh 2000)

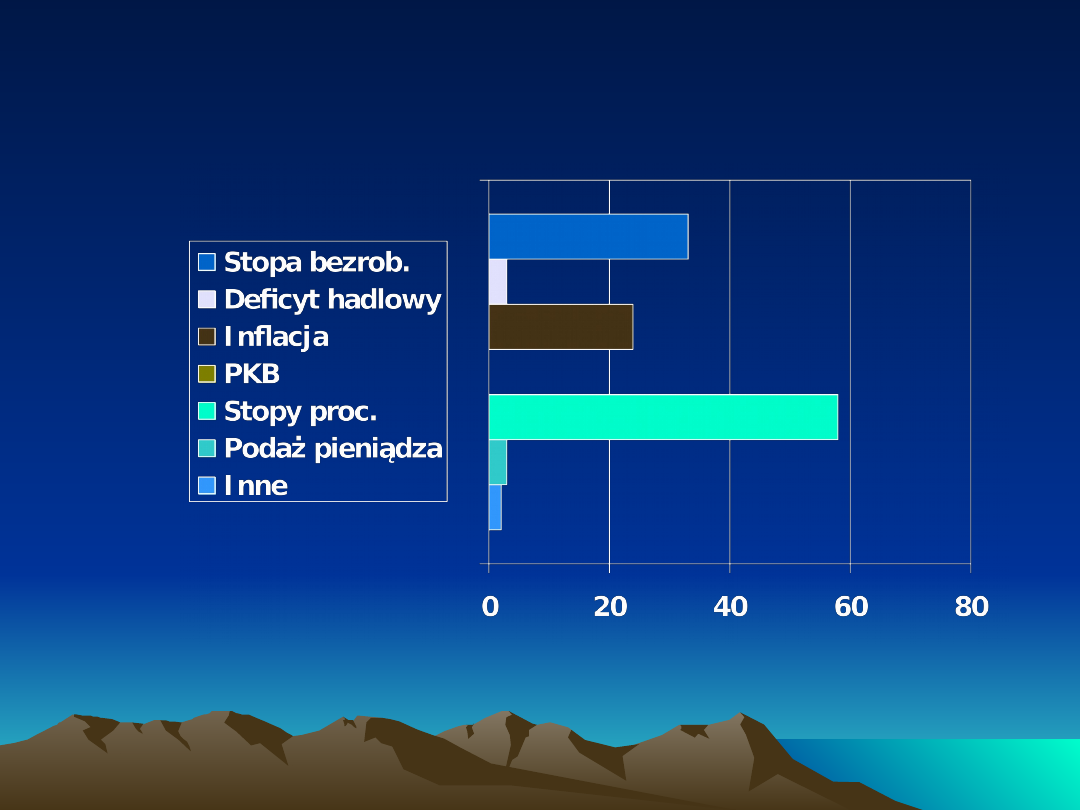

Czynniki zmieniające kursy walutowe

Czynniki zmieniające kursy walutowe

(Cheung, Chinn, Marsh 2000)

(Cheung, Chinn, Marsh 2000)

Czynnik

Krótki

okres

(dzienne)

Śr. Okres

(do 6 mies.)

Długi okres

(pow.6

mies.

„Owczy pęd”

51

13

1

Nadwrażliwość

na nowe

inform.

57

1

0

Spekulacja

44

42

3

Czynniki

fundam.

1

43

80

Czynniki

techn.

18

36

11

Inne

3

2

2

CZYNNIKI I ZDARZENIA MAJĄC WPŁYW NA

CZYNNIKI I ZDARZENIA MAJĄC WPŁYW NA

KURSY WALUT I ZACHOWANIE SIĘ

KURSY WALUT I ZACHOWANIE SIĘ

UCZESTNIKÓW RYNKU:

UCZESTNIKÓW RYNKU:

•

kurs waluty krajowej ↑ - oznacza, że wartość waluty krajowej

w stosunku do waluty zagranicznej umacnia się.

•

kurs waluty krajowej ↓ - oznacza, że wartość waluty krajowej

w stosunku do waluty zagranicznej osłabia się.

•

Produkt Narodowy Brutto (PNB, GNP) i Produkt Krajowy

Brutto (PKB, GDP), Jest jednym z najważniejszych wskaźników

ekonomicznych i zawiera w sobie również inne ważne dane.

•

Produkt Narodowy Brutto Jest to dochód otrzymany przez

obywateli danego kraju w ich własnym kraju i za granicą.

Obejmuje dochód, który obywatele zarobili za granicą, ale

wyłącza te dochody obcokrajowców, które zostały uzyskane w

Polsce za pomocą zarządzanych przez nich czynników produkcji.

•

Produkt Krajowy Brutto - Jest to dochód, jaki został

wytworzony tylko i wyłącznie na geograficznym obszarze Polski,

zarówno przez Polaków, jak i obcokrajowców. Dochodów

uzyskanych przez Polaków za granicą nie wlicza się do GDP.

Wpływ Produktu Narodowego Brutto

Wpływ Produktu Narodowego Brutto

(GNP) i Produktu Krajowego Brutto

(GNP) i Produktu Krajowego Brutto

(GDP),

(GDP),

•

Wzór na PNB

:

•

PNB = K + I + G + [E-Im]

gdzie:

•

K - konsumpcja

•

I - inwestycje

•

G - wydatki rządowe na dobra i usługi

•

E-eksport

•

Im - import

zależności

zależności

Istnieje zależność:

•

PNB ↑ kurs waluty krajowej ↑

•

PNB ↓ kurs waluty krajowej ↓

ale zbyt duży wzrost kursu waluty krajowej może

ale zbyt duży wzrost kursu waluty krajowej może

spowodować:

spowodować:

•

kurs wymiany ↑ koszt eksportu ↑ eksport

↓ i koszt importu ↓ import ↑ PNB ↓

•

kurs wymiany ↓ koszt eksportu ↓ eksport ↑ i

koszt importu ↑ import ↓ PNB ↑

Rząd

Rząd

Polityka fiskalna

•

Wzrost lub spadek wpływów i wydatków rządowych i zmiany

stopy podatkowej, także rozprowadzenie bonów

finansujących deficyt w taki sposób, iż nie wpływa to na

poziom masy pieniężnej w obiegu.

•

Im wyższe zakupy rządowe, tym wyższe PNB, ale zakładając

niezmienioną podaż pieniądza, może doprowadzić do

wzrostu stopy procentowej i spadku inwestycji.

Polityka monetarna.

•

Bezpośredni lub pośredni sposób zmiany rozmiarów masy

pieniężnej z zamiarem doprowadzenia do zmian stopy

procentowej. Polityka monetarna stymuluje wzrost popytu

wyłącznie przez wzrost popytu sektora prywatnego.

•

Im wyższa podaż pieniądza, tym niższa stopa procentowa,

tym wyższe inwestycje i eksport, tym wyższe dochody i PNB.

STOPY PROCENTOWE

STOPY PROCENTOWE

•

Nominalna stopa procentowa –to stopa mierzona w

jednostkach pieniężnych ,przy czym bierzemy pod uwagę

rentowność dowolnego instrumentu (depozyt bankowy,

bony skarbowe, obligacje)

•

Do oceny stosujemy jednak realną stopę procentową,

wyrażoną w sile nabywczej. Czyli od stóp nominalnych

odejmujemy wskaźnik inflacji.

zależności

zależności

•

Istnieje ogólne zależności:

•

Stopy procentowe ↑ napływ kapitału ↑

podaż waluty ↑ kurs waluty krajowej

↑

•

Stopy procentowe ↓ napływ kapitału ↓

podaż waluty ↓ kurs waluty krajowej ↓

Zależności cd

Zależności cd

•

Jeżeli jednak

wysokie stopy procentowe będą oferowane

przez dłuższy czas

, będzie to wskazywało na to, że

ekonomiczne problemy kraju są kontrolowane za pomocą

wysokich kosztów zadłużenia i

kapitał zacznie z kraju

uciekać w obawie przed załamaniem systemu finansowego.

•

Może się jednak zdarzyć, że spadek stóp procentowych

wywoła wzrost kursu, np. PLN , spowodowany napływem

kapitału i inwestycji w papiery dłużne ( sprzedaż waluty

obcej za ZŁ i kupno papieru dłużnego) w oczekiwaniu na

dalsze obcięcia stawek procentowych i sprzedaży ich po

wyższej cenie.

BEZROBOCIE

BEZROBOCIE

•

Wskaźnik zatrudnienia można rozpatrywać jako:

•

Wskaźnik bezrobocia- procentowy stosunek liczby

bezrobotnych (zarejestrowanych ) do wszystkich mogących

pracować.

•

Wskaźnik zatrudnienia – procentowy stosunek liczby

pracujących do wszystkich mogących pracować

•

Istnieje ogólna zależność:

Wskaźnik bezrobocia ↓ kurs waluty krajowej ↑

Wskaźnik bezrobocia ↑ kurs waluty krajowej ↓

•

Istnieje ogólna zależność:

Inflacja ↓ kurs waluty krajowej ↑

Inflacja ↑ kurs waluty krajowej ↓

•

I odwrotna:

Kurs waluty krajowej ↑ koszt importu ↓

inflacja ↓

Kurs waluty Krajowej ↓ koszt importu ↑

inflacja ↑

INFLACJA

BILANS PŁATNICZY

BILANS PŁATNICZY

•

Bilans płatniczy dzieli się na bilans bieżący i na

bilans kapitałowy.

•

Bilans bieżący- ta część bilansu ,która notuje

bieżące ,tzn. niekapitałowe transakcje.

•

Bilans bieżący dzieli się na bilans handlowy i na

rachunek tzw. niewidoczny, obejmujący ruch usług

,przelewy i dochody z lokat terminowych.

•

Bilans handlowy –dotyczy strumieni wymiany

towarowej (eksport i import)

Gdy:

Eksport >import – bilans handlowy jest dodatni

•

Eksporterzy otrzymują waluty obce za sprzedane towary.

Waluty obce są sprzedawane w kraju za PLN, przy czym

sprzedaje się ich więcej niż potrzeba na import. Prowadzi

to do spadku waluty obcej i wzrostu waluty krajowej.

Import > eksport - bilans handlowy jest ujemny

•

Importerzy płacą walutami obcymi za kupione towary.

Waluty obce są kupowane w kraju za PLN, przy czym

kupuje się ich więcej niż sprzedaje się ich z eksportu.

Prowadzi to do wzrostu waluty obcej i spadku waluty

krajowej.

•

Bilans kapitałowy - dotyczy strumieni wymiany

kapitałowej.

•

Kupno przez Polaków aktywów zagranicznych powoduje

odpływ środków finansowych z kraju. Natomiast kupno

polskich aktywów przez obcokrajowców wywołuje napływ

zagranicznych środków płatniczych do Polski. Gdy saldo

wpływów kapitałowych nie pokrywa się, mamy do

czynienia z deficytem lub saldem dodatnim.

•

W Polsce od wielu lat występuje deficyt handlowy.

Pokrywany jest on nadwyżką bilansu kapitałowego i tzw.

szarą strefą (niekontrolowana wymiana towarów).

•

Istnieje zależność:

Bilans płatniczy dodatni waluta krajowa

wzmacnia się

•

Kurs waluty krajowej rośnie, gdy saldo przypływów z

zagranicy przewyższa saldo odpływów za granicę.

Bilans płatniczy ujemny waluta krajowa

osłabia się

•

Kurs waluty krajowej spada, gdy saldo odpływów za

granicę przewyższa saldo przypływów z zagranicy.

POZIOM REZERW WALUTOWYCH BRUTTO

POZIOM REZERW WALUTOWYCH BRUTTO

(AKTYWA REZERWOWE)

(AKTYWA REZERWOWE)

•

Na rezerwy walutowe w Polsce składają się: złoto

monetarne i inne aktywa zagraniczne w walutach

wymienialnych w banku centralnym.

•

W systemie stałego kursu walutowego (lub jego kontroli)

deficyt płatniczy wyrównywany jest za pomocą rezerw

walutowych. Dewaluacja waluty następuje po wyczerpaniu

rezerw walutowych w celu zbilansowania deficytu.

Im większe rezerwy, tym:

•

mniejsze ryzyko destabilizacji złotego w przypadku

gwałtownych zaburzeń na międzynarodowym i polskim

rynku walutowym;

•

większa gwarancja wymienialności złotego;

•

większa gwarancja spłaty zadłużenia zagranicznego.

INWESTYCJE PORTFELOWE I BEZPOŚREDNIE

INWESTYCJE PORTFELOWE I BEZPOŚREDNIE

•

Jest to najważniejszy czynnik na polskim rynku walutowym.

Znajomość kalendarza prywatyzacji i przejęć polskich

przedsiębiorstw przez inwestorów zagranicznych i kwot

transakcji umożliwia „podczepienie się" pod znaczne

przepływy strumieni pieniężnych. Inwestorzy, by nie

spowodować znacznej obniżki wartości walut obcych,

nie sprzedają na rynku walutowym, lecz pożyczają

PLN (w zamian za walutę obcą) na rynku pieniężnym

poprzez zawarcie swapa walutowego.

•

Odkładają w ten sposób sprzedaż waluty obcej na datę

waluty „drugiej nogi” Swapa w przyszłości.

STABILNOŚĆ POLITYCZNA

STABILNOŚĆ POLITYCZNA

•

Wyniki badań opinii publicznej, demonstracje

antyrządowe, działalność partii politycznych są

traktowane przez rynek jako wskaźniki dalszego

rozwoju sytuacji politycznej w danym kraju.

Stabilność danego rządu jest ważnym

czynnikiem, gdyż gwarantuje zachowanie

obecnego stanu politycznego i ekonomicznego,

do którego przywykli inwestorzy.

•

kraj stabilny politycznie waluta

wzmacnia się

•

kraj niestabilny politycznie

waluta

osłabia się

SPEKULACJA

SPEKULACJA

•

W miarę liberalizowania się rynków finansowych

wolumen handlu zagranicznego ma coraz

mniejszy wpływ na kształtowanie się kursów

walut.

Przede wszystkim

inwestycje i spekulacyjne

strumienie funduszy oddziałują na rynek

walutowy

.

Na rynku polskim spekulacją krótkookresową , która

ma wpływ na znaczne wahania się kursu, zajmują

się tylko banki polskie i zagraniczne.

WYDARZENIA ŚWIATOWE

WYDARZENIA ŚWIATOWE

•

Polityka gospodarcza państwa poddana jest

nieustającej kontroli i ocenie aktorów

międzynarodowego rynku finansowego,

decydujących o wpływie do Polski lub wypływie poza

granice naszego kraju setek milionów USD.

Długoletni okres dobrobytu kraju, jego siła na arenie

politycznej i ekonomicznej wzbudzają u ludzi zaufanie

do waluty kraju. Dolar amerykański lub szwajcarski

frank są tzw. walutami ucieczki. W okresach

niepewności lub groźby konfliktu zbrojnego ludzie

kupują te waluty biorąc pod uwagę potęgę militarną

USA lub historyczną neutralność Szwajcarii.

WYSTĄPIENIA LIDERÓW POLITYCZNYCH

WYSTĄPIENIA LIDERÓW POLITYCZNYCH

•

Wystąpienia polityków służą do złagodzenia

negatywnych czynników wpływających na kurs

walut. Należy jednak dokonywać selekcji

polityków pod względem ich wiarygodności i

fachowości.

POLITYKA KURSOWA BANKU CENTRALNEGO

POLITYKA KURSOWA BANKU CENTRALNEGO

•

Podstawowym celem polityki banku centralnego jest

w Polsce, oficjalnie przedstawionym w

„Średniookresowej strategii polityki pieniężnej na

lata 2004- 2009” , jest utrzymanie stabilnego

poziomu cen. Strategia nazwana przez RPP-

„strategią bezpośredniego celu inflacyjnego” zakłada

brak celów pośrednich, bierze pod uwagę wszystkie

informacje o czynnikach, zagrażających wykonaniu

przyjętego na dany rok celu inflacyjnego.

•

Do realizacji tego celu NBP wykorzysta wszystkie

dostępne instrumenty polityki pieniężnej , na czele z

polityką kursu walutowego.

•

Gdy wysokość kursu rynkowego jest, zdaniem NBP

nieodpowiednia, bank centralny przeprowadza

interwencje na rynku międzybankowym ( kupno lub

sprzedaż waluty obcej, w Polsce USD i EUR)

NBP może dokonać interwencji przez:

•

bezpośredni handel z bankami komercyjnymi.

Bank centralny pyta się o kwotowania USD/ZŁ

lub EUR/ZŁ, bank komercyjny zobowiązany jest

zakwotować i dokonać transakcji jednorazowo

do kwoty 20 mln USD lub EUR.

Niekiedy bank

centralny pytając się o kwotowanie nie zawiera

transakcji ,czyli tylko sprawdza cenę, co może

osiągnąć taki sam skutek, jak bezpośrednia

interwencja;

•

pośrednio przez brokera;

•

pośrednio przez inny wybrany do tego celu

bank.

Płynność

Istnieje zależność :

Mała płynność szersza rozpiętość między BID ( kurs

kupna waluty obcej przez bank) i

OFFER (kurs sprzedaży waluty obcej

przez bank)

Duża płynność mała rozpiętość miedzy BID i OFFER

Analiza techniczna

Analiza techniczna zajmuje się badaniem dynamiki

istniejących trendów rynkowych. Polega na badaniu zmian

rynku , Anie określaniu przyczyn tych zmian. Analitycy

techniczni szukają psychologicznych poziomów „oporu” i

„wsparcia” dla kursów walutowych.

W przypadku czynników zewnętrznych

znaczącą rolę odgrywają napływające dane

makroekonomiczne ze Stanów Zjednoczonych

oraz Europy Zachodniej.

Gospodarka amerykańska charakteryzuje się

relatywnie niskim wzrostem gospodarczym

(PKB wyniósł w I kw. 2007 r. - 1,3%, IV kw.

2006 r. – 2,5%, w III kw. – 2,0%) podobnie jak

w krajach Unii Europejskiej (strefa euro w IV

kw. – 3,3%, III kw. – 2,5%, II kw. – 2,1%).

Sytuacja na rynku pracy w Stanach

Zjednoczonych jest lepsza niż w Unii

Europejskiej.

Stopa bezrobocia w USA wyniosła w marcu

4,4%, natomiast w krajach strefy euro

zharmonizowana stopa bezrobocia w

lutym kształtowała się na poziomie 7,3%.

Wskaźnik inflacji jest już nieco niższy w

Stanach Zjednoczonych (2,8% w marcu

2007 r. wobec marca 2006 r.) niż w strefie

euro (3,5%).

Na aprecjację polskiej waluty

oddziaływały dane makroekonomiczne,

wskazujące na przyspieszenie wzrostu

gospodarczego. Innymi istotnymi

czynnikami kształtującymi wartość kursu

walutowego były wysoka dynamika

produkcji, wzmożony popyt inwestycyjny i

konsumpcyjny, a także permanentna

poprawa sytuacji na rynku pracy.

RYZYKO KURSOWE- jest to szczególny rodzaj ryzyka, które

RYZYKO KURSOWE- jest to szczególny rodzaj ryzyka, które

polega na tym, że w związku z niekorzystnymi zmianami kursów

polega na tym, że w związku z niekorzystnymi zmianami kursów

walutowych może nastąpić zmniejszenie należności lub

walutowych może nastąpić zmniejszenie należności lub

zobowiązań w transakcjach międzynarodowych w przeliczeniu

zobowiązań w transakcjach międzynarodowych w przeliczeniu

na walutę krajową.

na walutę krajową.

Wystąpienie tego ryzyka jest zależne od dwóch

warunków:

Po pierwsze - podmioty prowadzące wymianę z zagranicą

muszą mieć należności i zobowiązania wyrażone w walutach

obcych, czyli utrzymywać tzw

. otwartą pozycję walutową,

Po drugie – rzeczywiste kształtowanie się kursów

walutowych musi odbiegać od stanu oczekiwanego.

Na takie ryzyko w mniejszym, czy większym stopniu

narażone są wszystkie podmioty uczestniczące w rynku

walutowym. Stopień ich narażenia i przyjęta postawa wobec

ryzyka – TO ODDZIENY PROBLEM, PRZED KTÓRYM STAJEMY.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

- Slide 132

- Slide 133

- Slide 134

- Slide 135

- Slide 136

- Slide 137

- Slide 138

- Slide 139

- Slide 140

- Slide 141

- Slide 142

- Slide 143

- Slide 144

Wyszukiwarka

Podobne podstrony:

Teoria i polityka kursów walutowych

Pomiar SWR teoria i praktyka tłum SP1VDV

11 2006 2 MIĘDZY TEORIĄ A PRAKTYKĄ

Kryptografia Teoria I Praktyka Zabezpieczania 97 Kutylowski p37

P Żukiewicz, Przywodztwo polityczne Teoria i praktyka

Prawo i postępowanie administracyjne, WYCENA NIERUCHOMOŚCI, NIERUCHOMOŚCI- teoria i praktyka

Dwuczynnikowa teoria motywacji, nauka - szkola, hasło integracja, rok II, teoria i praktyka negocjac

Byc jak Superman Teoria i praktyka osiagania niemozliwego superm

Hulek Teoria i praktykarehabilitacji inwalidów

Jemielniak D, Latusek D Zarządzanie Teoria i praktyka od podstaw Ćwiczenia

Teoria i praktyka ćw 1

mechanika gruntw i fund.-posadownienie na palach, ARCHITEKTURA BUDOWNICTWO GEODEZJA nauka - teoria

PL (programowanie liniowe), semestr 8, Matematyka, Teoria i praktyka decyzji ekonomicznych

Gatunki Dziennikarskie teoria, praktyka, jÄzyk

ekonomia, POJECIE I RODZAJE KURSÓW WALUTOWYCH, POJECIE I RODZAJE KURSÓW WALUTOWYCH

Wdra anie Si Teoria a praktyka, System TINY TERM INSURER

więcej podobnych podstron