MATERIAŁY DO WYKŁADÓW

1. Informacje ogólne

2. Wykłady nr 1-6

3. Spis rysunków i tabel

Rok akad.

2012/13

TEMATYKA WYKŁADÓW (15 godz.)

1. Zaopatrzenie w systemie logistycznym przedsiębiorstwa

2. Logistyczne problemy decyzyjne w fazie zaopatrzenia

3. Zakupy zaopatrzeniowe

4. Procedury decyzyjne w zakresie wyboru źródeł zakupu

5. Zapasy. Optymalizacja wielkości dostaw zaopatrzeniowych

6. Organizacja dostaw zaopatrzeniowych

LITERATURA – WYKŁADY

1. K. Lysons, Zakupy zaopatrzeniowe, PWE, Warszawa 2004

2. J. J. Coyle, E. J. Bardi, C. J. Langley, Zarządzanie logistyczne, PWE,

Warszawa 2002

3. K. Kowalska, Logistyka zaopatrzenia, Wydawnictwo Akademii

Ekonomicznej w Katowicach, Katowice 2005

4. M. Chaberek (red.), Rachunek decyzyjny w logistyce zaopatrzenia,

Wydawnictwo GWSH, Gdańsk 2002

LITERATURA – PRACA WŁASNA

1. J. Bendkowski, G. Radziejowska, Logistyka zaopatrzenia w

przedsiębiorstwie, Wydawnictwo Politechniki Śląskiej,

Gliwice 2005

• Rozdz. 2. Zaopatrzenie w przedsiębiorstwie, pkty 2.4 i

2.5

• Rozdz. 4. Magazynowanie

• Rozdz. 7. Centrum logistyczne – element łańcuchów

zaopatrzeniowych

2. C. Bozarth, R.B. Handfield, Wprowadzenie do zarządzania

operacjami i łańcuchem dostaw. HELION, Gliwice 2007.

• Rozdz. 10 Decyzje dotyczące pozyskiwania produktów i

usług oraz proces zaopatrzenia, pkty 10.1 – 10.3., 10.5

– 10.6

RYGORY

- egzamin pisemny, test jednokrotnego wyboru

WYKŁAD nr 1

1. ZAOPATRZENIE

W SYSTEMIE LOGISTYCZNYM PRZEDSIĘBIORSTWA

1.1. Definicje podstawowych pojęć

1.2. Znaczenie sfery zaopatrzenia dla sytuacji ekonomicznej

przedsiębiorstwa

1.3. Zadania zaopatrzenia

1.4. Funkcje sfery zaopatrzenia w systemie logistycznym

przedsiębiorstwa (wymiar mikroekonomiczny)

1.5. Ewolucja sfery zaopatrzenia i logistyki zaopatrzenia

1.6. Oddziaływanie logistyki na gospodarkę (wymiar

makroekonomiczny)

WPŁYW ZAOPATRZENIA NA ZYSKOWNOŚĆ

PRZEDSIĘBIORSTWA przejawia się dzięki oszczędnościom na

kosztach zakupów zaopatrzeniowych.

SILNY WPŁYW W WARUNKACH GDY:

Dobra zaopatrzeniowe

posiadają istotny udział w

wydatkach całego

przedsiębiorstwa

Ceny nabywanych dóbr ulegają

wahaniom w krótkim okresie

czasu

Innowacje i moda są ważne dla

przedsiębiorstwa

Rynki dóbr finalnych, w których

uczestniczy firma są wysoce

konkurencyjne

SFERA

ZAOPATRZENIA

Z

Y

S

K

O

W

N

O

Ś

Ć

P

R

Z

E

D

S

IĘ

B

IO

R

S

T

W

A

ZADANIA ZAOPATRZENIA

STRATEGICZNE

•

udział w kształtowaniu polityki

materiałowej

•

współpraca z innymi jednostkami

organizacyjnymi przedsiębiorstwa

•

marketing zakupów

zaopatrzeniowych

•

negocjowanie cen i innych

warunków

umów

•

współpraca z dostawcami

•

obniżanie kosztów

•

ekologia

OPERATYWNE

•

sterowanie dostawami

•

odbiór i magazynowanie

•

przygotowanie materiałów do

wydania

Każdy rodzaj działalności podstawowej i pomocniczej

może się przyczynić:

DO UZYSKANIA PRZEZ DANĄ JEDNOSTKĘ GOSPODARCZĄ

PRZEWAGI KONKURENCYJNEJ.

Ten atrybut umożliwia jednostce gospodarczej:

produkcję, sprzedaż i dostawy produktów lub usług, które

zaspokajają albo przekraczają oczekiwania nabywców co do

wartości w porównaniu z wartościami uzyskanymi w

łańcuchach wartości innych podmiotów gospodarczych.

Działalność polegająca na dokonywaniu zakupów związana

jest:

•

z innymi rodzajami działalności, które tworzą łańcuch

wartości,

•

jak i z otoczeniem zewnętrznym, a więc przede

wszystkim z DOSTAWCAMI.

DOSTAWCY mogą się przyczynić do uzyskania znaczącej

przewagi konkurencyjnej przez dany podmiot gospodarczy.

Wpływ dostawców nie jest ograniczany przez obniżkę kosztów

kupowanych materiałów.

Wpływ dostawców może być zróżnicowany, co prowadzi do

inicjowania zmian funkcjonowania zasadniczych obszarów

działalności przedsiębiorstwa, a przede wszystkim SFERY

ZAOPATRZENIA I LOGISTYKI ZAOPATRZENIA.

KLIENT FINALNY

• przekazywana w łańcuchu dostaw wartość jest miarą spełnienia

wymagań klienta,

• przekazywana wartość jest sumą dodawania wartości przez

wszystkie ogniwa łańcucha (rodzaje działalności),

KREOWANE SĄ

• WARTOŚĆ KONSUMENCKA

– końcowa wartość wytwarzania przez

wszystkie ogniwa łańcucha dostaw i decydująca o stopniu zaspokojenia

potrzeb klienta,

• WARTOŚĆ DOSTAWCY/ODBIORCY

– zbiór cech przedsiębiorstwa

decydujących o jego wyborze jako ogniwa łańcucha dostaw – partnera w

tworzeniu wartości konsumenckiej

ATRYBUTY WARTOŚCI

1.6. ODDZIAŁYWANIE LOGISTYKI NA GOSPODARKĘ

(wymiar makroekonomiczny)

ROZWÓJ

GOSPODARCZY I

SPECJALIZACJA

RÓŻNORODNOŚĆ

DÓBR NA RYNKU

CENY TOWARÓW

WARTOŚĆ

GRUNTÓW

LOGISTYKA = w rejonach

odległych od miejsc

produkcji dóbr na rynku

osiągane są dobra w dużej

ilości i różnorodności

LOGISTYKA = tworzenie

użyteczności czasu i

miejsca a więc zwiększanie

rozmiarów rynku w

aspekcie czasowym, jak i

przestrzennym

LOGISTYKA = poprawa

dostępności przez inwestycje

transportowe

ORGANIZACJA

WYKORZYSTUJE

MOŻLIWOŚCI SPECJALIZACJI

LUB PODZIAŁU PRACY

SPRZEDAJE „EFEKTY”

SPECJALIZACJI (DODATKOWĄ

PRODUKCJĘ) SWOIM

KLIENTOM

LOGISTYKA

= sprawne

dostarczanie

towarów na

rynek zbytu

LITERATURA – Wykład nr 1

1. J. Bendkowski, G. Radziejewska, Logistyka zaopatrzenia w przedsiębiorstwie, Wydawnictwo

Politechniki Śląskiej, Gliwice 2005, s. 14-17, 45-48

2. J.J. Coyle, E.J. Bardi, C.J. Langley jr., Zarządzanie logistyczne, s. 53-67

3. I. Fechner, Zarządzanie łańcuchami dostaw, Wyższa Szkołą Logistyki, Poznań 2007, s. 57-

61

4. K. Kowalska, Logistyka zaopatrzenia, Wydawnictwo AE, Katowice 2005, s. 9-17

5. K. Lysons, Zakupy zaopatrzeniowe, PWE, Warszawa 2004, s. 13-26

6. Z. Sarjusz-Wolski, Strategia zarządzania zaopatrzeniem, Agencja Wydawnicza Placet,

Warszawa 1998, s. 18-22

WYKŁAD nr 2

2. LOGISTYCZNE PROBLEMY DECYZYJNE W FAZIE

ZAOPATRZENIA

1)

2.1. Przedmiot i zakres procesu logistyki zaopatrzenia

2.2. Logistyczne problemy decyzyjne typu „trade offs” lub „make or

buy”

2.3. Strategiczne decyzje logistyczne w sferze zaopatrzenia

2.4. Taktyczno-operacyjne decyzje logistyczne w sferze zaopatrzenia

1)

Opracowanie własne na podstawie: M. Chaberek (red.), Rachunek decyzyjny w logistyce

zaopatrzenia, Wydawnictwo Gdańskiej Wyższej Szkoły Humanistycznej, Gdańsk 2002, s. 7 – 23.

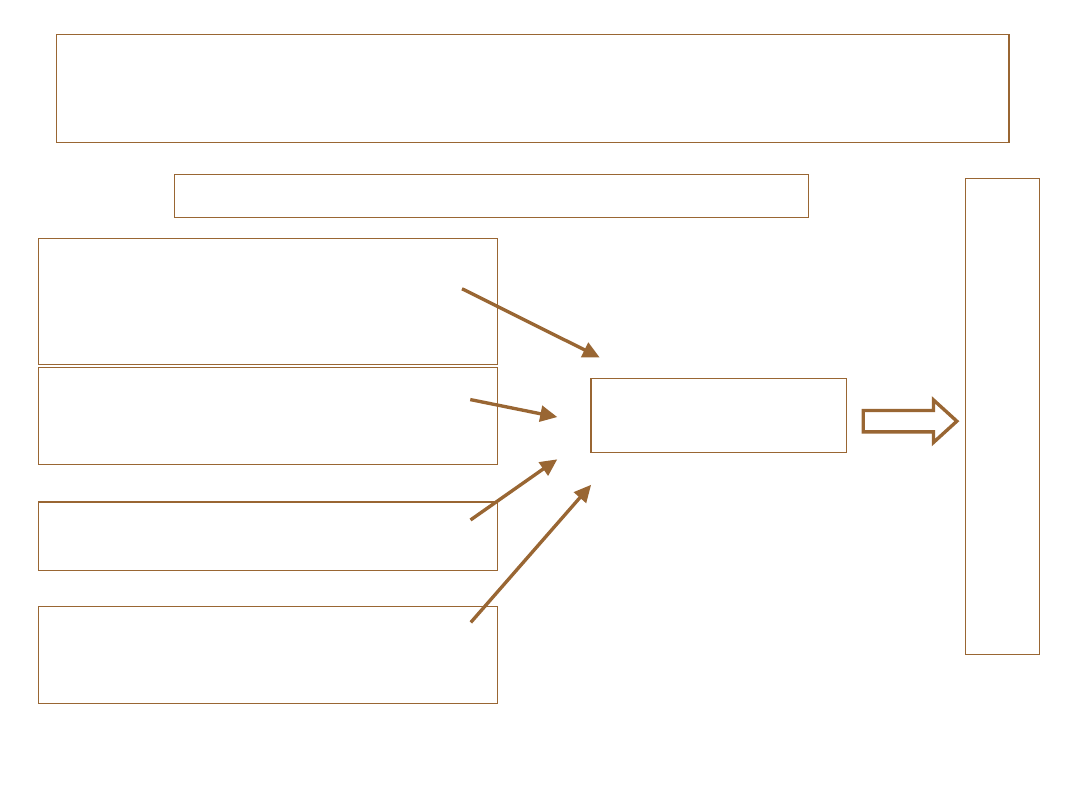

LOGISTYKA ZAOPATRZENIA / ZAOPATRZENIE

wykracza zasięgiem działań

poza przedsiębiorstwo

powiązanie dostawców z

odbiorcą

wyraźnie praktyczna

działalność

w ramach przedsiębiorstwa

pozyskiwanie dóbr i usług

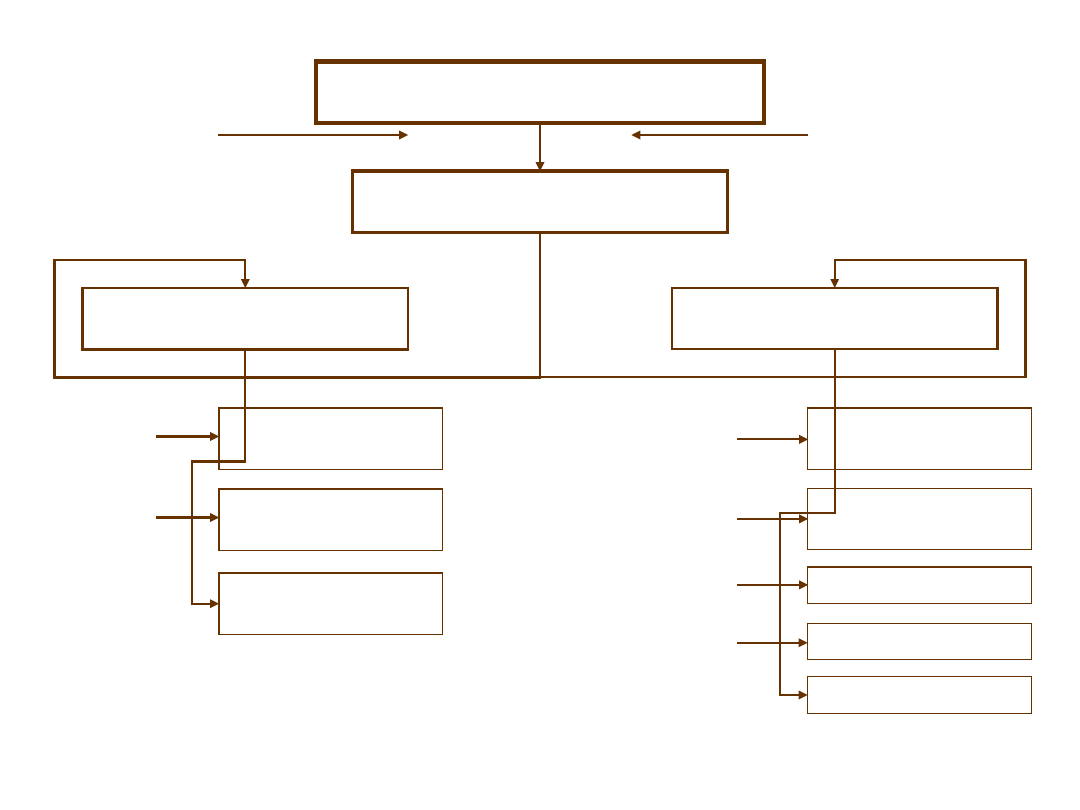

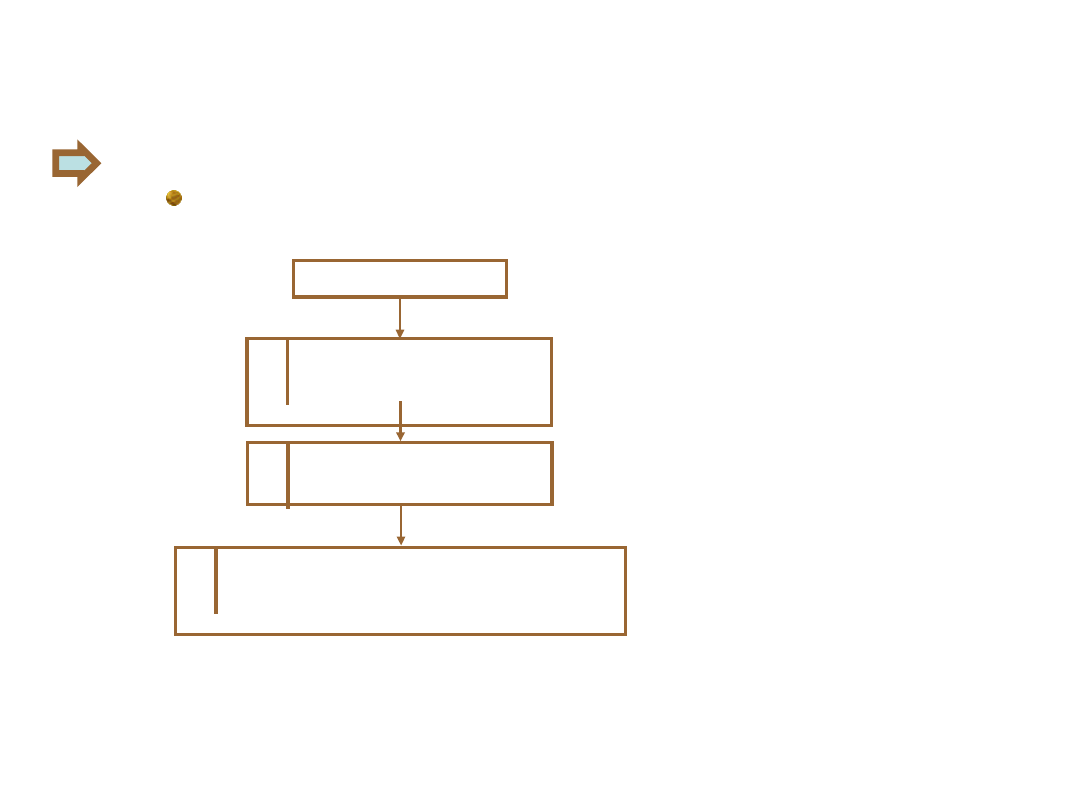

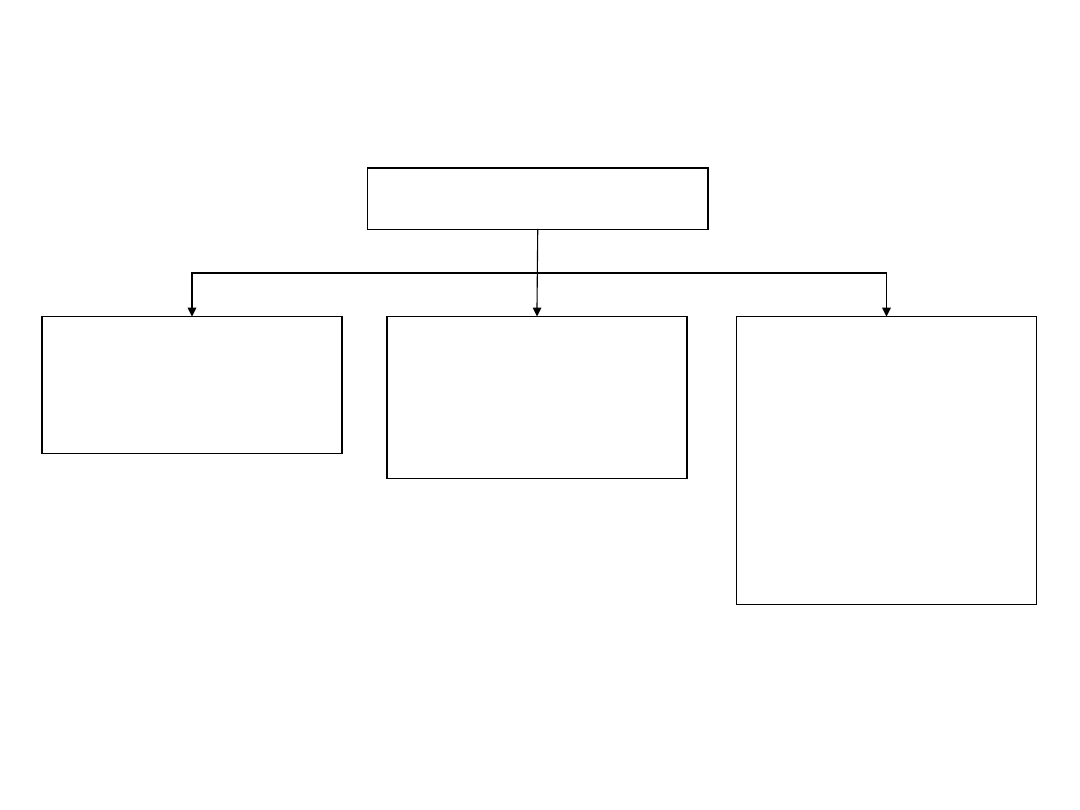

PROCES LOGISTYKI ZAOPATRZENIA REALIZUJE CIĄG

CZTERECH PODSTAWOWYCH DZIAŁAŃ

PROCES LOGISTYKI

ZAOPATRZENIA

1. Planowanie

potrzeb

materiałowy

ch

2.

Sterowani

e

zapasami

3. Wybór

źródeł

zakupu

4.

Organizacj

a dostaw

ISTOTA PROCESU DECYZYJNEGO

generuje wiele rozwiązań

problemów logistycznych

Sytuacja problemowa

posiada dwa i więcej

rozwiązań

TRADE OFFS

(coś za coś)

np. transport drogowy czy

transport lotniczy

Sytuacja problemowa

powinna rozstrzygnąć

„wytworzyć we własnym

zakresie, czy kupić na

zewnątrz”

MAKE OR BUY

TRADE OFFS + MAKE OR BUY

(konieczność opowiedzenia się za jednym z wariantów

decyzyjnych + podjęcie decyzji jak zrealizować dostawę:

własnymi zasobami czy obcymi)

Efekty:

poprawa pozycji konkurencyjnej firmy na rynku

usprawnienie wewnętrznych procedur funkcjonowania

wsparcie działań promocyjnych (certyfikaty jakości)

poprawa wyników ekonomicznych

NIEZBĘDNY WARUNEK

Duży stopień zaangażowania pracowników

2. RESTRUKTURYZACJA PROCESU LOGISTYKI

ZAOPATRZENIA

KONIECZNOŚĆ

RESTRUKTURYZACJI PROCESU

LOGISTYKI ZAOPATRZENIA

SZYBKIE

ZMIANY NA RYNKU

ZAOPATRZENIOWYM

NOWE WARUNKI

GRY RYNKOWEJ

wybór najistotniejszych procesów do restrukturyzacji

zrozumienie procesu (ocena stopnia satysfakcji klientów, jakości,

kosztów, czasu itp.)

projektowanie nowego przebiegu procesów lub zmian procesów

istniejących

3a. ROZWIĄZYWANIE PROBLEMÓW TYPU TRADE OFFS

PROBLEMY TYPU TRADE OFFS – poszukiwanie decyzji

ekonomizujących dany proces

ANALIZOWANY

PROCES

PROPONOWANE

ROZWIĄZANIE

ANALIZOWANEGO

PROCESU

wymiana działań

koszty

parametry poziomu usługi

logistycznej

efektywność całego procesu

koszty

↓

parametry poziomu usługi

logistycznej

↑

efektywność całego procesu

↑

4. INFORMACYJNE WSPARCIE LOGISTYKI ZAOPATRZENIA

ZAOPATRZENIE INFORMACYJNE

SPOSÓB TRADYCYJNY

TECHNOLOGIE

TELEINFORMATYCZNE

technika ustno –

papierowo –

telefoniczna

small biznes

zakres działalności ↑

łańcuchy dostaw

operowanie na coraz

rozleglejszych

rynkach

asortyment dóbr ↑

TECHNOLOGIE

TELEINFORMATYCZNE

KOMPUTEROWE SYSTEMY

WSPOMAGANIA ZARZĄDZANIA

SYSTEMY PRZETWARZANIA

DANYCH

Ewidencyjno-

sprawozdawcze

Informowania

kierownictwa

Automatyki

biurowej

Wspomagania

decyzji

Doradcze z bazą

wiedzy

Ekspertowe

Hybrydowe

Korporacyjne

SYSTEMY DORADCZE

Charakter

procesów

decyzyjnych

Poziom

zarządzania

Struktura komputerowych systemów wspomagania

zarządzania

LITERATURA – Wykład nr 2

1. J.J. Coyle, E.J. Bardi, C.J. Langley jr., Zarządzanie logistyczne, s. 509-544

2. M. Chaberek (red.), Rachunek decyzyjny w logistyce zaopatrzenia, Wydawnictwo GWSH,

Gdańsk 2002, s. 7-23.

WYKŁAD nr 3

ZAKUPY ZAOPATRZENIOWE

3.1. Istota zakupów zaopatrzeniowych

3.2. Strategie zakupów zaopatrzeniowych

3.3. Organizacja zakupów zaopatrzeniowych

3.4. Procedury zakupu

3.5. Zakupy zaopatrzeniowe a technologia informacyjna

3.3. ORGANIZACJA ZAKUPÓW ZAOPATRZENIOWYCH

3.3. ORGANIZACJA ZAKUPÓW ZAOPATRZENIOWYCH

2)

Często spotykaną formą organizacji zakupów są

SCENTRALIZOWANE

ZAKUPY ZAOPATRZENIOWE

OSOBNY DZIAŁ UMIEJSCOWIONY na różnych szczeblach w

hierarchii organizacyjnej

ZNACZENIE ZAKUPÓW ZAOPATRZENIOWYCH

W PRZEDSIĘBIORSTWIE

WPŁYW NA ZYSKOWNOŚĆ

PRZEDSIĘBIORSTWA

ZALETY CENTRALIZACJI ZAKUPÓW

KORZYŚCI SKALI – centralizacja pozwala firmie na wykorzystanie

jej siły nabywczej

KOORDYNACJA DZIAŁAŃ – stosowanie jednolitej polityki zakupu

KONTROLA DZIAŁAŃ – możliwość monitorowania tej sfery

działalności

2)

Opracowanie własne na podstawie: K. Lyons, Zakupy zaopatrzeniowe, PWE, Warszawa 2004, s.

66-85.

PODZIAŁ DZIAŁU ZAKUPÓW

ZAOPATRZENIOWYCH

NA OBSZARY

Główne grupy nabywanych

dóbr zaopatrzeniowych

Produkty, do których

wytworzenia zużywa się inne

nabywane dobra

Stadium przetworzenia

Lokalizacja zakładu

produkcyjnego

Klient

np. dźwigi, przenośniki

np. surowce, częściowo

przetworzone komponenty

Źródło: Opracowanie własne.

ZALETY STRUKTURY POZIOMEJ

1. Pracownicy są skoncentrowani na konkretnej działalności, np. na

sterowaniu zapasami (w tej dziedzinie stają się specjalistami)

2. Zorganizowanie sterowania zapasami lub realizacją zamówień w

odrębną wyspecjalizowaną sekcję pozwala lepiej ocenić potrzeby

firmy jako całości oraz znajdować jak najlepsze rozwiązania

konfliktów celów między poszczególnymi specjalistami ds. zakupów

3. Łatwiejsze wprowadzanie programów szkoleniowych dla personelu

4. Łatwiej jest przygotować wszelkie zestawienia statystyczne i inne

sprawozdania, np. dotyczące usuwania odpadów, w przypadku gdy

odpowiedzialność za tego typu prace ponosi wyspecjalizowana

odrębna sekcja

5. Możliwy jest wzrost satysfakcji zawodowej personelu pomocniczego,

ponieważ podlega on bezpośrednio kierownikowi ds. zakupów

zaopatrzeniowych, a nie specjaliście ds. zakupu

WADY STRUKTURY POZIOMEJ

1. Personel pomocniczy przypisany do konkretnej sekcji prowadzącej

działalność zakupową ma większą wiedzę na temat pracy w tej sekcji

2. Może zostać zakłócona komunikacja, ponieważ specjalista ds.

zakupu, który potrzebuje informacji na temat postępów w realizacji

danego zamówienia, musi się o nie zwrócić do kierownika innej sekcji

(zamiast do kogoś ze swojej sekcji)

3. Pracownicy sekcji zintegrowanej mogą lepiej dostrzegać związek

wykonywanej pracy z pracą całej sekcji

4. Dostawcy mogą się denerwować, jeśli za każdym razem będą

musieli się kontaktować z różnymi sekcjami, np. z sekcją zakupów

oraz sekcją realizacji zamówień

5. Osobom wykonującym czynności pomocnicze, np. przy realizacji

zamówień, może być trudniej stać się specjalistami ds. zakupu, niż

gdyby zostali przypisani do zintegrowanej sekcji funkcjonującej w

ramach struktury pionowej

3.5. ZAKUPY ZAOPATRZENIOWE A TECHNOLOGIE

3.5. ZAKUPY ZAOPATRZENIOWE A TECHNOLOGIE

INFORMACYJNE

INFORMACYJNE

4)

4)

Opracowanie własne na podstawie: K. Kowalska, Logistyka zaopatrzenia, Wyd. Akademii

Ekonomicznej w Katowicach, Katowice 2005, s. 50-53 I 57; k. Lysons, Zakupy zaopatrzeniowe,

PWE, Warszawa 2004, 124-125.

Z ZAKUPAMI wiążą się cztery podstawowe funkcje informacyjne:

zapewnienie przepływu informacji poprzedzającego

przepływ towarów

zapewnienie przepływu informacji towarzyszącego

przepływowi towarów

zapewnienie przepływu informacji podążającego za

przepływem towarów

przepływ informacji przeciwny do kierunku przepływu

towarów

ZALETY KOMPUTERYZACJI ZAKUPÓW ZAOPATRZENIOWYCH

redukcja liczby rutynowych czynności biurowych,

formalizacja procedur i osiągnięcie wyższej sprawności

operacyjnej,

dostarczanie dokładnych i aktualnych informacji o zasadniczym

znaczeniu dla czynności związanych z zakupami,

zmniejszenie liczby niezbędnego personelu,

łatwiejsze radzenie sobie z nierównomiernym obciążeniem pracą

skrócenie czasu realizacji zamówień,

szansa na uzyskanie oszczędności w wyniku usprawnienia

ewidencji magazynowej i kontroli zapasów,

możliwość błyskawicznego generowania sprawozdań.

LITERATURA – Wykład nr 3

1. K. Kowalska, Logistyka zaopatrzenia, Wydawnictwo AE, Katowice 2005, s. 9-17

2. K. Lysons, Zakupy zaopatrzeniowe, PWE, Warszawa 2004, s. 13-26

3. C. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie, PWE, Warszawa 2003, s.

171-172.

WYKŁAD nr 4

34

PROCEDURY DECYZYJNE

W ZAKRESIE WYBORU ŻRÓDEŁ ZAKUPU

4.1. Źródła informacji o potencjalnych dostawcach

4.2. Identyfikacja i ocena potencjalnych i istniejących dostawców

4.3. Wybór dostawcy

4.4. Wielokryterialne modele decyzyjne w pozyskiwaniu dostawców

35

4.2. IDENTYFIKACJA I OCENA POTENCJALNYCH I

ISTNIEJĄCYCH DOSTAWCÓW

1. PROCES DECYZYJNY – POTENCJALNI DOSTAWCY

PODJĘCIE DECYZJI O POZYSKIWANIU

PRODUKTU LUB USŁUG ZE ŹRÓDEŁ

ZEWNĘTRZNYCH

POSZUKIWANIE I OCENA

POTENCJALNYCH ŹRÓDEŁ

POZYSKANIA PRODUKTU LUB USŁUGI

PROGNOZOWANY CZAS

WSPÓŁPRACY Z DOSTAWCĄ

CENA/POSIADANY BUDŻET

STOPIEŃ ZŁOŻONOŚCI

PRODUKTU

36

4.3. WYBÓR DOSTAWCY

2)

2)

C. Bozarth, R. B. Handfield, Wprowadzenie do zarządzania…, op. cit., s. 397-398.

1. Wybór dostawcy dokonuje się po zakończeniu wszystkich

czynności związanych z procesem oceny

WYBÓR DOSTAWCY

BRAK PREFEROWANEGO DOSTAWCY

PREFEROWANY DOSTAWCA

PRZETARG

NEGOCJACJE

podmiot, który wykazał się wysoką

sprawnością i skutecznością przy

realizacji wcześniejszych umów i

dzięki temu zajmuje

UPRZYWILEJOWANĄ POZYCJĘ W

KONKURENCJI O NOWE ZLECENIA

zamawiający może

przekazać

zakwalifikowanym

dostawcom opis

zakupywanego

dobra/usługi

wartość transakcji

dostatecznie duża

37

4.4. WIELOKRYTERIALNE MODELE DECYZYJNE W

POZYSKIWANIU DOSTAWCÓW

3)

1. Znajdują zastosowanie w problemach, gdzie występuje

kombinacja ilościowych i jakościowych kryteriów decyzyjnych

3)

Opracowanie własne na podstawie C. Bozarth, R. B. Handfield, Wprowadzenie do

zarządzania …,op. cit., s. 401-411.

SYSTEM OCENY WAŻONEJ

ANALITYCZNY PROCES

HIERARCHICZNY

(metoda AHP, Analytic Hierarchy

Process)

38

4.4. WIELOKRYTERIALNE MODELE DECYZYJNE W

POZYSKIWANIU DOSTAWCÓW

3)

3)

Opracowanie własne na podstawie C. Bozarth, R. B. Handfield, Wprowadzenie do

zarządzania …,op. cit., s. 401-411.

2. METODA AHP

Ogólny algorytm metody przedstawia się następująco

METODA AHP

1. Ustalenie hierarchii

pierwszeństwa

kryteriów

identyfikacja zestawu najważniejszych

kryteriów

określenie w zestawie relacji dominacji

zachodzących pomiędzy kryteriami

2. Ustalenie hierarchii

pierwszeństwa opcji

określenie relacji dominacji

zachodzących pomiędzy dostępnymi

opcjami w odniesieniu do

poszczególnych kryteriów

3. Obliczenie bezwzględnych

mierników preferencji

poszczególnych opcji

im wyższa wartość miernika, tym

wyższa preferencja danego

wariantu

39

3. SYSTEM OCENY ŚREDNIEJ WAŻONEJ

Ogólny algorytm metody przedstawia się następująco:

SYSTEM

OCENY WAŻONEJ

1. Określenie kryteriów

oceny

2. Przypisanie wag

poszczególnym

kryteriom

3. Ocena każdego dostawcy

pod kątem każdego

kryterium

4. Obliczenie ogólnego

wskaźnika preferencji dla

każdego dostawcy

40

Wskaźnik preferencji danego dostawcy:

wskaźnik

X

=

n

Y 1

wynik

XY

· W

Y

gdzie:

X – dostawca X

Y – kryterium oceny Y, Y = 1, 2, …, n

wynik

XY

– ocena wyniku dostawcy X w odniesieniu do kryterium Y

W

Y

– waga przypisana kryterium Y;

0

,

1

1

n

Y

Y

W

41

LITERATURA

C.Bozarth, R.B. Handfield, Wprowadzenie do zarządzania

operacjami i łańcuchem dostaw, Wyd. Helion, Gliwice 2007, s.

395-398,

K. Lysons, Zakupy zaopatrzeniowe, PWE, Warszawa 2004, s. 270-

279

WYKŁAD nr 5

43

OPTYMALIZACJA WIELKOŚCI DOSTAW

ZAOPATRZENIOWYCH. ZARZĄDZANIE ZAPASAMI

5.1. Zarządzanie zapasami – istota problemu

5.2. Metody zarządzania zapasami

5.3. Sterowanie zapasami – model poziomu zamawiania

5.4. Sterowanie zapasami – model stałego cyklu zamawiania

5.5. Sterowanie zapasami – zapas bezpieczeństwa a poziom obsługi

klienta

5.6. Koszty zapasów

5.7. Podstawowe parametry charakteryzujące proces zakupów i zapasy

w przedsiębiorstwie

5.8. Nowe koncepcje w zarządzaniu zapasami

44

5.1. ZARZĄDZANIE ZAPASAMI – ISTOTA PROBLEMU

TEZY – ZARZĄDZANIE ZAPASAMI

1. Zapasy dóbr rzeczowych pozostają nieodłącznym składnikiem i

uwarunkowaniem sprawnego przebiegu procesów gospodarczych.

2. Zbiór podstawowych metod zarządzania zapasami tworzą metody:

•

ustalania popytu niezależnego i zależnego,

•

sterowania zapasami,

•

szacowania kosztów zapasów.

3. Megatrendy współczesności przyspieszają wdrażanie nowych koncepcji w

zakresie zarządzania zapasami.

45

PRZYCZYNY

UTRZYMYWANIA

ZAPASÓW

Brak ciągłego przepływu produktów

ze względu na wpływ czynników

organizacyjnych, technicznych

i ekonomicznych

Różnice w intensywności przepływu

istniejących strumieni dóbr

rzeczowych

Wyrównywanie

różnic

w

intensywności

strumieni

dopływu

i odpływu

Wahania losowe

cechujące

strumienie

odpływu i

dopływu

Rabaty od

dostawcy przy

zakupie

większych partii

Sezonowość

niektórych dóbr

Zmienność

koniunktury

rynkowej

46

CELE ZARZĄDZANIA

ZAPASAMI

Zapewnienie

wymaganego poziomu

obsługi klientów

zewnętrznych i

wewnętrznych

Monitorowanie bieżącego

i przyszłego

zapotrzebowania na

potrzebne dobra w celu

uniknięcia nadwyżek oraz

wąskich gardeł

Minimalizacja kosztów

poprzez:

zmniejszenie

różnorodności zapasów,

określenie

ekonomicznych

wielkości zamawianych

partii,

Analizowanie kosztów

tworzenia i

utrzymywania zapasów.

47

struktura asortymentowa potrzeb

materiałowych

częstotliwość dostaw

czas realizacji zamówień

rodzaj strumieni zużycia

warunki magazynowania

struktura i długość cyklu produkcyjnego

wyroby, ich rodzaj i parametry

konstrukcyjno – technologiczne

organizacja procesu produkcyjnego

organizacja i struktura kanałów dystrybucji

struktura asortymentowa wytwarzanych

wyrobów

DETERMINANTY WYBORU

METOD STEROWANIA

ZAPASAMI

ZAPASY

PRODUKCJI

NIEZAKOŃCZONE

J

ZAPASY

MATERIAŁOWE

ZAPASY

WYROBÓW

GOTOWYCH

48

5.2. METODY ZARZĄDZANIA ZAPASAMI

METODY ZARZĄDZANIA

ZAPASAMI

SZACOWANIE KOSZTÓW

TWORZENIA

I UTRZYMANIA ZAPASÓW

STEROWANIE ZAPASAMI

USTALANIE POPYTU

NIEZALEŻNEGO

I ZALEŻNEGO

POPYT NIEZALEŻNY

PROGNOZOWANIE

GOSPODARCZE

POPYT ZALEŻNY

Obliczenia

bezpośrednie w

ramach planowania

potrzeb

materiałowych

Model poziomu

zamawiania

Model cyklu

zamawiania

Zapas

bezpieczeństwa

a poziom

obsługi

49

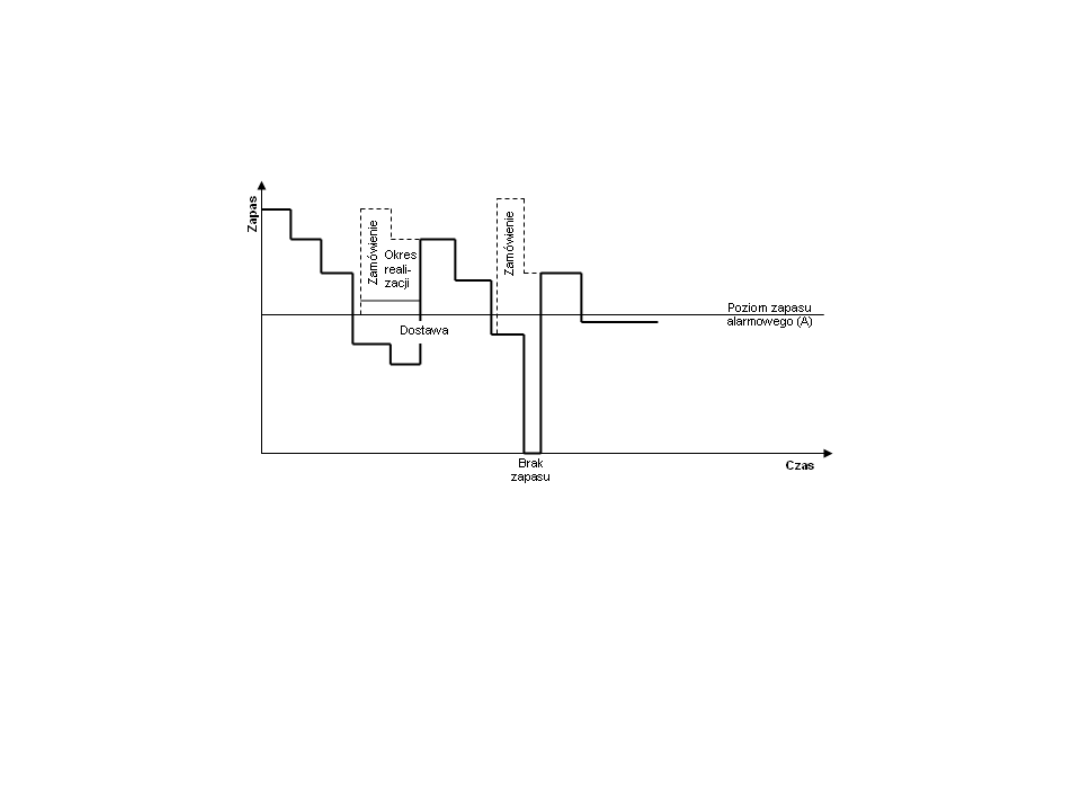

5.3. STEROWANIE ZAPASAMI – MODEL POZIOMU

ZAMAWIANIA

Określa się go również modelem poziomu zapasu wyznaczającego moment

zamawiania lub metodą stałej wielkości zamówienia.

Model poziomu zapasu, wyznaczającego moment zamawiania

Źródło: C. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie, PWE,

Warszawa 2003, s. 281.

W modelu oblicza się dwie normy sterowania:

•

poziom zapasu alarmowego (poziom A) informujący o konieczności

niezwłocznego opracowania zamówienia i przekazania go do dostawcy,

•

optymalną wielkość partii dostawy.

50

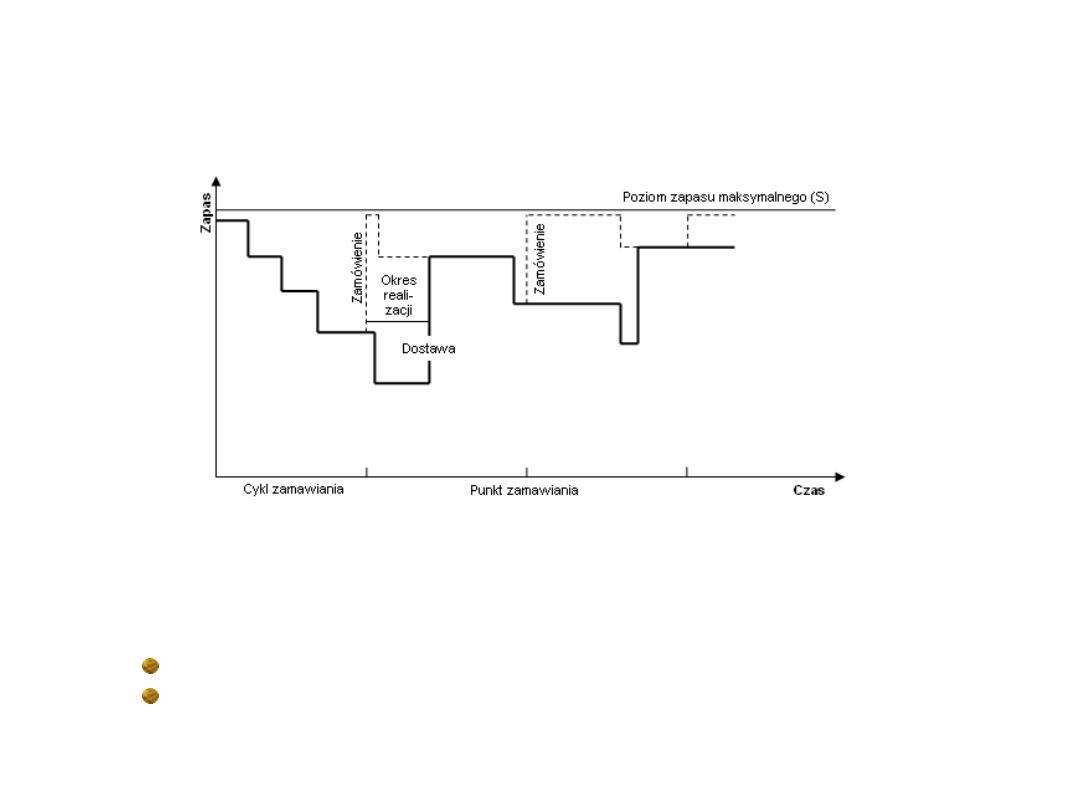

5.4. STEROWANIE ZAPASAMI – MODEL STAŁEGO CYKLU

ZAMAWIANIA

Określa się go również metodą okresowego przeglądu stanu zapasów.

Rys. 7.5. Model stałego cyklu zamawiania

Źródło: C. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie..., op. cit., s.

284.

Na rysunku 7.5 pokazano graficzne ujęcie modelu. W modelu wyznacza się dwie

normy sterowania:

poziom zapasu maksymalnego (S),

optymalny cykl zamawiania (Ropt).

51

Współczynnik

bezpieczeństwa

„k"

Poziom obsługi

klienta

1,00

84,1

1,05

85,3

1,10

86,4

1,15

87,5

1,20

88,5

1,25

89,4

1,30

90,0

1,35

91,2

1,40

91,9

1,45

92,7

1,50

93,3

1,55

94,0

1,60

94,5

1,65

95,1

1,70

95,5

1,75

96,0

1,80

96,4

1,85

96,8

1,90

97,1

1,95

97,4

2,00

97,7

2,25

98,8

2,50

99,4

2,75

99,7

3,00

99,9

Tablica.

Wybrane

współczynniki

bezpieczeństwa

i

odpowiadające

im

poziomy obsługi klienta

Druga część wzoru ( ) określa zapas

bezpieczeństwa.

Najczęściej

poziom

zapasu

bezpieczeństwa ustalany jest przez firmę w powiązaniu

z tzw. poziomem obsługi klienta. Poziom obsługi klienta

określa prawdopodobieństwo gotowości firmy do

natychmiastowego

zaspokojenia

popytu.

Przy

określonych założeniach statystycznych, wybranemu

poziomowi obsługi klienta można przyporządkować

określony współczynnik bezpieczeństwa. Zależności te

przedstawia tablica obok.

L

s

kˆ

52

5.6. KOSZTY ZAPASÓW

1. Koszty wstępne, np. koszty przygotowania zgłoszenia zapotrzebowania, wyboru

dostawcy, negocjacji.

2. Koszty złożenia zamówienia, np. koszty przygotowania zamówienia, materiałów

biurowych, wysyłki zamówienia pocztą.

3. Koszty ponoszone po złożeniu zamówienia, np. koszty realizacji zamówienia,

przyjęcia dostarczonych dóbr na stan, manipulacji materiałami, badań

kontrolnych, potwierdzania faktur i realizacji wskazanych na nich należności.

W zarządzaniu zapasami ważne są koszty tworzenia i utrzymywania zapasów.

Rejestruje się także koszty wyczerpania zapasów.

KOSZTY TWORZENIA ZAPASÓW (KOSZTY ZAMAWIANIA) związane są ze złożeniem

zamówienia i są niezależne od ilości zamówionego materiału.

Na koszty składają się:

53

KOSZTY UTRZYMANIA ZAPASÓW

to całość kosztów ponoszonych w związku z

istnieniem zapasów w przedsiębiorstwie.

Na te koszty składają się:

1. Koszty proporcjonalne do wartości zapasów

koszty kapitału (finansowania), np. koszty odsetek od kapitału

zamrożonego w zapasach (odsetki płacone bankowi lub, co bardziej

prawdopodobne, docelowa stopa zwrotu z kapitału wymagana przez

przedsiębiorstwo),

koszty ubezpieczenia,

utrata wartości zapasów w wyniku ich zepsucia się oraz drobnych

kradzieży (podkradania),

2. Koszty proporcjonalne w stosunku do fizycznych właściwości zapasów:

koszty składowania, koszty przestrzeni magazynowej, opłaty magazynowe,

opłaty za ogrzewanie i energię,

koszty pracy związanej z czynnościami manipulacyjnymi i kontrolnymi,

koszty biurowe związane z opracowywaniem dokumentacji i prowadzeniem

ewidencji magazynowej.

54

5.7. PODSTAWOWE PARAMETRY CHARAKTERYZUJĄCE

PROCES ZAKUPÓW I ZAPASY W PRZEDSIĘBIORSTWIE

wartość produkcji,

całkowite koszty produkcji,

zapasy materiałów na początku okresu,

zapasy materiałów na koniec okresu,

ZAKUP MATERIAŁÓW,

sprzedaż materiałów,

koszty zużycia materiałów,

wielkość zapasów materiałowych,

kształtowanie się zapasów produkcji w toku

(niezakończonej).

BUDŻET (plan) ZAKUPU, który wyznacza jego limit;

dotrzymywanie wyznaczonego limitu korzystnie wpływa na:

55

5.8. NOWE KONCEPCJE W ZARZĄDZANIU ZAPASAMI

NOWE

KONCEPCJE W

ZARZĄDZANIU

ZAPASAMI

INTERNET

ZMIANA

STOSUNKÓW

NA RYNKU

ROZWÓJ

TELEINFORMATYKI

SYSTEMY

SZYBKIEGO

REAGOWANIA

ZARZĄDZANIE

ZAPASAMI PRZEZ

DOSTAWCÓW

SYSTEMY

INFORMACJI

LOGISTYCZNEJ

56

ZARZĄDZANIE (WSPÓŁZARZĄDZANIE) ZAPASAMI PRZEZ DOSTAWCÓW

(VMI/CMI)

DOSTAWC

A

ODBIORC

A

1. Określenie przedziału wielkości

zapasu

INFORMACJE

NORMATYWNE

(system EDI)

INFORMACJE

O CHARAKTERZE

OPERATYWNYM

(system EDI)

1. Informacje o wielkości bieżącego zużycia

materiałów (sprzedaży wyrobów)

2. Istniejące zapasy

3. Prowadzone przedsięwzięcia marketingowe

DZIAŁANIA

LOGISTYCZNE

1. Decyzje dotyczące uzupełnienia zapasu u

odbiorcy

2. Realizacja dostawy

ODPOWIEDZIALNOŚĆ ZA UTRZYMANIE ZAPASÓW

W USTALONYM PRZEDZIALE SPOCZYWA NA DOSTAWCY

57

LITERATURA

C. Skowronek, Z. Sarjusz-Wolski, Logistyka w przedsiębiorstwie,

PWE, Warszawa 2003, s. 281-285

K. Lysons, Zakupy zaopatrzeniowe, PWE, Warszawa 2004, s. 254-

257

Z. Sarjusz-Wolski, Sterowanie zapasami w przedsiębiorstwie,

PWE, Warszawa 2000, s. 24-45

WYKŁAD nr 6

59

ORGANIZACJA DOSTAW ZAOPATRZENIOWYCH

6.1. Metody organizacji dostaw

6.2. Obszary zastosowań poszczególnych gałęzi transportu

60

Tabela 7.4

Charakterystyka wybranych metod organizacji dostaw zaopatrzeniowych

Nazwa metody

organizacji

dostaw

zaopatrzeniowy

ch

Specyfikacja charakterystycznych cech metody

1

2

1.

Metoda

dostaw na

czas (Just in

Time)

1. Cele ogólne:

minimalizacja zapasów,

poprawa jakości produktów,

maksymalizacja efektywności produkcji,

przy zapewnieniu optymalnego poziomu obsługi klienta.

2.

Rozpatrywanie w aspekcie organizacji dostaw prowadzi do uznania JiT jako

koncepcji organizacji dostaw łączącej w sobie wiele metod i technik dostaw

prowadzących do obniżenia nakładów związanych z przebiegiem procesów

logistycznych.

3.

„Just in Time” stanowi serię powiązanych ze sobą technik produkcji i

dostaw mających na celu zmniejszenie zapasów magazynowych i poprawę

obsługi klientów przez wytwarzanie wyrobów na ściśle określony termin

pożądany przez klienta, w ilości mu potrzebnej.

4.

JiT w sferze zaopatrzenia:

skraca cykl realizacji dostaw, materiałów, w stopniu minimalizującym

poziom zapasów (w magazynach jak i w drodze),

zwiększenie częstotliwości dostaw w mniejszych partiach ładunków,

częstsze terminy dostaw, co wymaga z kolei wysokiej jakości

podzespołów i niskiego poziomu braków,

szczególna rola dostawców – na nich spoczywa odpowiedzialność za

jakość dostarczanych materiałów i terminowość dostaw,

dobór dostawców jest zasadniczym problemem w procesach logistyki

zaopatrzenia; dostawcy są traktowani jako część załogi

przedsiębiorstwa

oparcie współpracy w zakresie dostaw na wzajemnym zaufaniu

odbiorcy i dostawcy.

5.

Just in Time jako koncepcje organizacji dostaw zaopatrzeniowych

wykształtowała wiele własnych metod:

metoda obniżania czasu cyklu; redukuje skutecznie czas wykonania,

przygotowania i dostarczenia klientowi produktu,

metoda przyspieszenia reakcji na klienta (redukcji czasu dostaw, czasu

administracyjnego i transportu),

metoda identyfikacji i rozwiązywania problemu,

wykorzystanie narzędzi optymalizacji przepływu materiałów.

61

1

2

2.

Kooperacja

typu „Third

party

logistics”

1. Oferowanie pakietu usług logistycznych, zapewniającego kompleksową obsługę

logistyczną.

2. Stosunki partnerskie pomiędzy firma zlecającą a firma oferującą TPL. Tylko

przy takiej strukturze powiązań oferenci kompleksowej obsługi logistycznej są w

stanie:

podjąć się zarządzania całością lub częścią systemu logistycznego danego

przedsiębiorstwa,

kontrolować procesy przepływów i składowania produktów w sferach

zaopatrzenia i dystrybucji,

prowadzić negocjacje w zakresie transportu (wybór gałęzi transportowej,

operatora, trasy przewozu).

3.

Modularny

sourcing

1. Jest to przykład celowej integracji oferentów usług logistycznych.

2. W przypadku tej koncepcji jeden dostawca lub usługodawca staje się dostawcą

głównym. Do jego zadań należy:

kompletowanie określonych zespołów i materiałów zaopatrzeniowych,

dostarczenie skompletowanych materiałów zaopatrzeniowych do miejsca

odbioru ostatecznego.

4.

Magazyn

pośredni w

pobliżu

przedsiębiors

twa-odbiorcy

(bliski bufor

zewnętrzny)

1. Przesłanką do ukształtowania metody było przestrzenne oddalenie dostawcy,

utrudniające zsynchronizowanie procesu dostaw z procesami i rytmem montażu.

2. W celu rozwiązania tak generowanych problemów:

lokalizuje się magazyn w pobliżu przedsiębiorstwa-odbiorcy,

magazyn zarządzany jest przez wyspecjalizowanego operatora logistycznego,

dla zredukowania do minimum zbędnych zapasów magazynowych

producenci-dostawcy wytwarzają określone produkty zgodnie z

zaplanowanym terminem producenta-odbiorcy koordynując swoje zadania z

operatorem logistycznym.

5.

Metoda

cross-

dockingu –

przeładunek

kompletacyjn

y (zob.

rysunek 7.1)

1. Podstawowym wyznacznikiem tej metody jest sposób obsługi ładunku w

magazynie lub w centrum dystrybucji:

brak fazy składowania,

od razu po przyjęciu ładunek jest kompletowany do wysyłki lub dla klienta.

2. System cross-dockingu zapewnia:

niski koszt procesu dostaw (eliminacja kosztów składowania),

wysoki stopień zsynchronizowania procesów przepływu,

uniknięcie pracochłonnych i nie dodających wartości czynności,

oszczędności w transporcie.

3. Formy przeładunków kompletacyjnych:

jednorodne spaletyzowane ładunki nie podlegające dekompletacji

natychmiast kierowane do strefy wydań,

przyjmowanie jednorodnych palet z towarami, ich dekompletacja i

pobieranie z nich towarów potrzebnych do skompletowania konkretnych

zamówień,

przyjmowanie do magazynu wstępnie posortowanych palet (producent zna

potrzeby każdego z odbiorców – efektywny przepływ informacji w kanale

dystrybucji).

Źródło: Opracowanie własne na podstawie: Rachunek decyzyjny w logistyce..., op. cit., s. 74-83.

62

LITERATURA

M. Chaberek (red.), Rachunek decyzyjny w logistyce

zaopatrzenia, GWSH, Gdańsk 2002, s. 74-89

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

Wyszukiwarka

Podobne podstrony:

2012 podst edytor dla stud z

VIII KRYZYS ZADŁUŻENIOWY LAT 80 - 2012 - dla stud, IV semestr, miedzynarodowe stosunki gospodarcze

NOWOTOWORY WNOZ stacj 2012 2013 dla stud

PYTANIA DO EGZAMINU DLA STUD(2) (1), WSPiA Poznań (2009 - 2012), ROK 3, semestr V zimowy, Pomoc Prze

piesni 2012-2, materiały dla organistów, materiały dla organistów 1, piesni do józefa

Rach pdp(dla stud), Studia - Materiały, Rachunek Prawdopodobieństwa

Działalność reklamowa a regulacje prawne - wykład 16.02.2012 (2), Zarządzanie UE Katowice - licencja

VIII KRYZYS ZADŁUŻENIOWY LAT 80 - 2012 - dla stud, IV semestr, miedzynarodowe stosunki gospodarcze

Mat dla stud 2

Materiały dla studentów ENDOKRYNOLOGIA

Tętnice szyjne sem dla stud II

materiały dla studentów 8

Harmonogram współpracy, materiały dla nauczycieli

Socjalizm utopijny, Materiały dla studentów WSB DG

więcej podobnych podstron