1

Wykład 2

Pomiar zysku

i ocena wykonania

2

Cele zajęć

Po przestudiowaniu tego rozdziału

powinieneś:

wyjaśnij w jaki sposób dokonuje się pomiaru zysku

przy wykorzystaniu metody kasowej i

rachunkowości typu memoriałowego.

wykorzystać zasadę konserwatyzmu,realizacji i

współmierności do pomiaru przychodów i kosztów

przygotować rachunek zysków i strat oraz pokazać

relację między nim a bilansem majątkowym.

Przygotować sprawozdanie o przepływie środków

pieniężnych i pokazać czym się ono różni od

rachunku zysków i strat.

3

Cele zajęć

Po przestudiowaniu tego rozdziału

powinieneś:

Policzyć dywidendy i przygotować

sprawozdanie o zysku zatrzymanym.

Obliczyć wskaźniki dotyczące akcji jak EPS,

P/E.

4

Wprowadzenie

Zysk jest obliczony jako różnica

pomiędzy przychodami i kosztami.

•

Zysk jest miara wykonania lub inaczej

środkiem oceny wyników firmy.

Księgowi zgodzili się wykorzystywać

zasady rachunkowości memoriałowej

w

przeciwieństwie do

zasad

rachunkowości kasowej

.

5

Wprowadzenie do

pomiaru zysku

Księgowi zgodzili się, że zysk powinien

być mierzony w ten sam sposób przy

wykorzystaniu zbioru zasad.

•

Ten zbiór zasad pozwala podejmującym

decyzję na porównanie wyników

działalności dwóch lub więcej firm

ponieważ zysk netto obliczany jest w

podobny sposób.

6

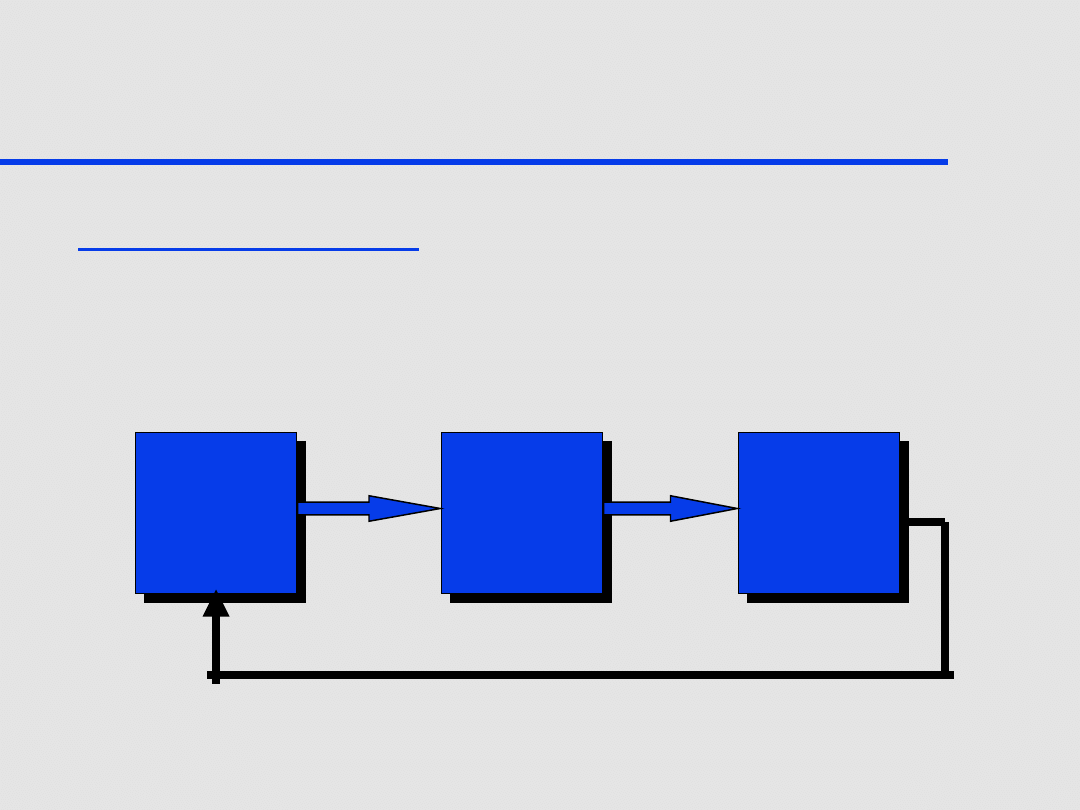

Cykl operacyjny

Cykl operacyjny

- czas w którym gotówka

jest wykorzystywana do zakupu zapasów i

usług, które następnie sprzedawane są

klientom firmy, którzy z kolei płacą za swoje

zakupy gotówką.

Gotówka

$100,000

Towary

$100,000

Należności

$160,000

Zakup

Sprzedaż

Zapłata

7

Okres dla pomiaru zysku

Firmy powinny dokonywać pomiaru

zysku dla pewnego okresu czasu.

Najbardziej popularnym okresem

czasu dla pomiaru zysku jest rok

kalendarzowy, który często jest zgodny

z

rokiem finansowym

.

•

Rok finansowy zwykle kończy się 31

grudnia. Jest to najniższy punk

działalności gospodarczej.

8

Okres dla pomiaru zysku

Firmy także przygotowują

sprawozdania dla okresów krótszych

niż rok finansowy, są to okresy

kwartalne, miesięczne, tygodniowe.

9

Przychody i koszty

Przychody

- wzrost w kapitale własnym

wynikający ze wzrostu w aktywach

otrzymanych w zamian za odstawę

dóbr lub usług.

Koszty

- zmniejszenie się kapitału

własnego z powodu dostarczenia dóbr i

usług odbiorcy.

10

Przychody o koszty

Zysk

- nadwyżka przychodów nad

kosztami

• przychody - koszty = zysk

Zyski zatrzymane (niepodzielone)

-

dodatkowy kapitał własny wynikający z

wypracowanego zysku

•

przychody zwiększają kapitał własny.

•

Koszty zmniejszają kapitał własny.

11

Pomiar zysku

Zysk może być zmierzony w różny

sposób.

•

Najbardziej popularna metoda pomiaru

zysku polega na zastosowaniu zasad

rachunkowości

memoriałowej lub

kasowej

.

12

Zasada memoriałowa a

zasada kasowa

Rachunkowość typu memoriałowego

-

rejestruje przychody i koszty w okresie gdy

faktycznie nastąpił przychód lub pojawiły się

koszty nawet wtedy, gdy nie nastąpił przepływ

gotówki

Rachunkowość typu kasowego

- rejestruje

przychody i koszty tylko wtedy, gdy gotówka

zmienia właściciela (następuje przypływ

gotówki).

13

Zasada memoriałowa a

zasada kasowa

Zasada memoriałowa :

•

przychody ewidencjonowane są gdy są

zrealizowane.

–

Np. sprzedaż na kredyt rejestrowana jest jako

przychód ze sprzedaży nawet wtedy, gdy sprzedający

nie dostanie w danym momencie zapłaty.

•

Koszty ewidencjonowane są wtedy gdy są

poniesione.

–

Np. Zakup materiałów biurowych przeznaczonych

natychmiast do zużycia ewidencjonowany jest jako

koszt pomimo tego, że kupujący w momencie zakupu

nie płaci za nie gotówką.

14

Zasada memoriałowa a

zasada kasowa

Zasada kasowa:

•

Przychody ewidencjonowane są gdy

następuje przypływ gotówki związany z tą

sprzedażą.

•

Koszty ewidencjonowane są wtedy

następuje przypływ gotówki związany z

zakupem.

15

Zasada memoriałowa a

zasada kasowa

Rachunkowość typu memoriałowego

jest standardem dla pomiaru zysku.

•

jest bardziej kompletną metodą

pomiaru wykonania firmy

•

przypisuje które koszty można

przeciwstawić przychodom

•

ujawnia koszty do rozliczenia w

czasie

16

Zasada realizacji

przychodów

Zasada realizacji

- test aby określić czy

przychody powinny zostać ujawnione w

sprawozdaniach finansowych

Aby przychody były zrealizowane:

•

dobro lub usługa musi dostać oddana do

dyspozycji odbiorcy

•

firma powinna powinna zaewidencjonować

wpływ gotówki lub wzrost należności (prawo

do zapłaty) za sprzedane dobro lub usługę

17

Przychody - zasady

ewidencji

Dla większości firm handlowych

ewidencja przychodów jest prosta -

przychody są zrealizowane w

momencie sprzedaży, to jest wtedy gdy

klient płaci i odbiera zakupione dobro

lub usługę.

18

Przychody - zasady

ewidencji

W innych firmach moment wykonania

usługi i zapłaty za nią może się różnić.

•

Zapłata za prenumeratę czasopism

dotrzymywana jest wcześniej nie moment

dostarczenia czasopisma.

•

Regularne dostawy są wysyłane odbiorcy w

ciągu miesiąca, wystawienie faktury

następuje jednak ostatniego dnia miesiąca.

19

Zasada współmierności

Dwa typy wydatków:

Koszty produktu

- te, które są powiązane z

przychodami zrealizowanymi w tym samym

okresie

•

Koszt towarów sprzedanych

–

bez sprzedaży nie ma koszty związanego z zakupem

sprzedanych towarów.

Koszty okresu

- te, które powiązane są z

danym okresem czasu

•

Koszty czynszu lub koszty administracyjne

–

Czynsz musi być zapłacony nawet gdy nie ma sprzedaży.

20

Zasada współmierności

Zasada współmierności

przychodom danego

okresu przeciwstawiamy koszty, które zostały

poniesione na ich osiągnięcie

Koszty do rozliczenia w czasie

- koncepcja,

która polega na traktowaniu zakupionych

dóbr i usług jako aktywa, ponieważ koszt z

nimi związany pojawi się w dalszych okresach.

•

Np.. Czynsz za jeden rok z góry.

21

Zasada współmierności

Innym przykładem kosztów

rozliczanych w czasie jest

amortyzacja

.

•

Jest to systematyczne opisywanie zużycia

aktywa trwałego w koszty okresu, w

którym środek ten był wykorzystywany.

•

Zużycie zakupionego aktywa w ciągu

danego okresu czasu.

22

Naliczenie wygasłych

kosztów

Aktywa takie jak zapasy, czynsz

zapłacony z góry czy środki trwałe

mogą być traktowane jako koszty

przyszłych okresów i ewidencjonowane

jako koszty w dalszych okresach czasu.

•

Jeśli te wartości zużyte zostają w

momencie ich zakupu, wtedy odpisywane

są bezpośrednio w koszty bez rozliczania

ich w czasie.

23

Naliczenie wygasłych

kosztów

Rachunek zysków i strat jest sposobem

wyjaśnienia zmian w sytuacji firmy

pomiędzy momentami bilansowymi.

Równanie bilansowe może zostać

przekształcone aby pokazać że przychody

i koszty są częścią kapitału własnego.

•

Rachunek zysków i strat akumuluje zmiany i

prezentuje je w jednym miejscu.

24

Naliczenie wygasłych

kosztów

Równanie bilansowe:

Aktywa = Zobowiązania + Kapitał własny

Aktywa = Zobowiązania + Kapitał własny +

Zyski zatrzymane

Aktywa = Zobowiązania +

Kapitał własny + Przychody - Koszty

25

Rachunek zysków i strat

Rachunek zysków i strat

- sprawozdanie o

wszystkich przychodach i kosztach

dotyczących specyficznego okresu czasu.

Zysk netto

- różnica pomiędzy przychodami a

kosztami, po odliczeniu podatku

dochodowego gdy przychody są większe niż

koszty.

Strata netto

- nadwyżka kosztów na

przychodami

26

Rachunek zysków i strat

Firma Wawa

Rachunek zysków i strat

za rok kończący się 31 grudnia 2000

Sprzedaż

$98,600

Koszty:

Wynagrodzenia

$45,800

Czynsz

12,000

Energia

6,500

Amortyzacja

5,000

Razem koszty

69,300

Zysk netto

$29,300

==============

27

Rachunek zysków i strat

Rachunek zysków i strat musi zawsze zawierać

informacje o okresie dla którego został

sporządzony (miesiąc, kwartał, rok)

Podejmujący decyzje wewnątrz jak i zewnątrz

organizacji wykorzystują rachunek zysków i

strat do oceny wykonania firmy za dany okres

czasu.

•

Śledząc zysk netto z okresu na okres podejmujący

decyzje mogą ocenić sukces firmy.

28

Relacja pomiędzy rachunkiem

zysków i strat a bilansem

majątkowym

Bilans majątkowy pokazuje pozycje

finansowa na danym moment bilansowy

(dzień).

Rachunek zysków i strat pokazuje

zdarzenia mające miejsce w ciągu danego

okresu czasu i wyjaśnia zmiany, które

miały miejsce pomiędzy momentami

bilansowymi.

29

Sprawozdanie o

przepływie śro-dków

pieniężnych (Cash-flow)

Rachunek zysków i strat nie mierzy efektywności

jednostki w generowaniu gotówki, zwłaszcza, gdy

wykorzystywane są zasady rachunkowości

memoriałowej.

Sprawozdanie o przypływie

środków pieniężnych

służy do pokazania zmian w

zapasach gotówki.

Zatem w pewnym stopniu księgowi wykorzystują

rachunkowość typu memoriałowego i kasowego.

•

Memoriał używany jest dla rachunku zysków i strat.

•

Zasada kasowa wykorzystywana jest dla Cash-flow.

30

Sprawozdanie o

przepływie

środków pieniężnych

Cash-flow

- sprawozdanie o przepływach

środków pieniężnych (wpływach i wydatkach)

w danym okresie czasu.

•

Sumuje działania dla danego okresu,

sprawozdanie musi zawierać oznaczenie czasu, dla

którego zostało sporządzone..

•

Zawiera szczegóły dotyczące

zmian gotówki w podobny sposób

jak rachunek zysków i strat

opisuje zmiany w zyskach zatrzymanych.

31

Sprawozdanie o

przepływie

środków pieniężnych

Budowa sprawozdanie o środkach

pieniężnych:

•

Wypisz wszystkie zdarzenia, które miały wpływ

na zmniejszenie się lub zwiększenie się stanu

gotówki.

•

Rozdziel każdy z przepływów dla następujących

kategorii:

–

działalność operacyjna

–

działalność inwestycyjna

–

działalność finansowa

32

Sprawozdanie o

przepływie

środków pieniężnych

działalność operacyjna

- sprzedaż i

zakup lub produkcja dóbr lub usług

•

wpływ należności od odbiorców

•

zapłata za zakupione dobra, usługi, pracę

•

zapłata czynszu, podatków, odsetek

•

otrzymanie odsetek i dywidend

z inwestycji

33

Sprawozdanie o

przepływie

środków pieniężnych

Działalność inwestycyjna

- zakup i

sprzedaż długoterminowych aktywów i

długoterminowego majątku

finansowego.

•

Zakup budynku na magazyn

•

Sprzedaż działki

•

Sprzedaż wyposażenia

34

Sprawozdanie o

przepływie

środków pieniężnych

Działalność finansowa

- pozyskiwanie

zasobów finansowych od właścicieli i

kredytodawców i spłaty pożyczek

•

emisja i sprzedaż akcji

•

wyplata dywidend

•

emisja i sprzedaż obligacji

•

pożyczka z banku

35

Rachunkowość dla

dywidend i zysku

zatrzymanego

Przychody i koszty ewidencjonowane

są na koncie Wynik finansowy. Wynik

finansowy przeksięgowywany jest na

konto Wynik niepodzielony z lat

ubiegłych (zyski zatrzymane).

•

Zysk netto zwiększa zyski zatrzymane.

•

Starata netto zmiejsza zyski zatrzymane.

36

Dywidendy

Dywidendy gotówkowe

- wypłaty gotówki

akcjonariuszom zmniejszające zyski zatrzymane

•

firmy wypłacają akcjonariuszom dywidendy aby

zapewnić osiągnięcie oczekiwanej stopy zwrotu z

inwestycji.

Pomimo tego, że wypłata dywidend powoduje

zmniejszenie zysków zatrzymanych nie jest

traktowana jak koszty.

•

Zyski zatrzymane określają skumulowane zyski

firmy przez czas jej trwania pomniejszone o

skumulowane straty firmy dla okresu jej trwania..

37

Dywidendy gotówkowe

Wypłaty gotówkowe ograniczone są do

wysokości dostępnej gotówki w firmie w

momencie ich wypłaty.

Wiele firm nie wypłaca dywidend gotówkowych.

•

Te firmy wykorzystują gotówkę aby finansować

rozwój firmy.

Zarząd decyduje czy w w jakiej wysokości

dywidendy gotówkowe zostaną wypłacone

akcjonariuszom.

38

Transakcje dotyczące

dywidend

Trzy ważne daty:

Data deklaracji

- zarząd ogłasza zamiar

wypłaty dywidend

Data rejestracji

- data określenia

własności akcji

Data płatności

- wypłata dywidend

akcjonariuszom

39

Transakcje dotyczące

dywidend

W rachunkowości ewidencjonowane sa

następujące transakcje dotyczące dywidend.

•

W momencie deklaracji akcjonariusze staja się

wierzycielami ponieważ dywidendy staja się

legalnym zobowiązaniem firmy.

•

Zobowiązanie się zmniejsza gdy gotówka jest

wypłacona.

–

Jeśli rok finansowy kończy się pomiędzy datą

deklaracji a wypłatą to kwota ta wykazywana jest jako

zobowiązanie z tytułu dywidend w bilansie

majątkowym firmy.

40

Sprawozdanie o zysku

zatrzymanym

Sprawozdanie o zysku zatrzymanym

-

zawiera informacje o saldzie

początkowym „Zyski zatrzymane” a

następnie opis wszystkich zmian,

które miały miejsce w ciągu okresu

finansowego w zyskach zatrzymanych

(rachunek zysków i strat,

dywidendy)

41

Sprawozdanie o zysku

zatrzymanym

Firma Jawa

Sprawozdanie o zysku zatrzymanym

za rok kończący się 31 grudnia, 2000

Zyski zatrzymane, styczeń 1, 2000

$108,600

Zysk netto za rok

29,300

Razem

$137,900

Dywidendy gotówkowe zadeklarowane

10,000

Zyski zatrzymane, grudzień 31, 1997

$127,900

===============

42

Sprawozdanie o zysku

zatrzymanym

Sprawozdanie o zysku zatrzymanym może być

dodane na dole rachunku zysku i strat, tworząc

informacje o zysku i zysku zatrzymanym.

•

To sprawozdanie może być rozpisane wykorzystując

równanie bilansowe w następujący sposób:

Aktywa = Zobowiązania + Kapitał zainwestowany +

Zyski zatrzymane

Saldo początkowe + Przychody - Koszty - Dywidendy =

Saldo końcowe

43

Sprawozdanie o zysku

zatrzymanym

Firma Jawa

Sprawozdanie o zysku zatrzymanym

za rok kończący się 31 grudnia, 2000

Sprzedaż

zł 98,600

Koszty:

Wynagrodzenia

zł45,800

Koszty czynszu

12,000

Koszty energii

6,500

Amortyzacja

5,000

69,300

Zysk netto zł 29,300

Zyski zatrzymane, styczeń 1, 2000 108,600

Razem

zł137,900

Dywidendy zadeklarowane 10,000

Zyski zatrzymane , grudzień 31, 2000

zł127,900

==============

44

Prezentacja danych

finansowych

Księgowi zwykle stosują pewne konwencje

zapisu w sprawozdaniach finansowych:

•

Księgowi zazwyczaj umieszczają sumy pośrednie

po prawej stronie kolumny w której znajdują się

wielkości końcowe (zobacz poprzedni slajd).

•

Oznaczenie waluty znajduje się przy pierwszej

licznie w kolumnie oraz przy niektórych sumach

pośrednich oraz przy sumach końcowych.

•

Podwójne podkreślenie służy zaznacza zwykle

wynik końcowy.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

Wyszukiwarka

Podobne podstrony:

Rachunkowość prezentacja 4

Rachunkowość prezentacja 1

Rachunkowość prezentacja 3

więcej podobnych podstron