Faktura VAT

Małgorzata Hoffman

Joanna Trzaskalik

Podatek VAT

VAT

to podatek od towarów i usług, który

stanowi główne źródło dochodów budżetu

państwa

. Podatnik sam oblicza i wpłaca do

właściwego urzędu skarbowego podatek. Podatek

VAT stanowi, co do zasady, różnicę pomiędzy VAT

uzyskanym ze sprzedaży towarów klientom

(podatek należny) a VAT zapłaconym przy zakupie

towarów (podatek naliczony).

•

VAT jako powszechny podatek obrotowy

obciążający tzw. wartość dodaną na każdym etapie

produkcji i dystrybucji poszczególnych dóbr

(towarów i usług) w Polsce obowiązuje od 1993 r.

Od 1 maja 2004 r. jego kształt dostosowano do

wspólnego unijnego systemu podatku od wartości

dodanej.

Aby VAT nie stał się narzędziem utrudniającym

swobodny przepływ towarów w ramach UE, w

prawie wspólnotowym istnieją zasady

regulujące ten podatek. Najważniejsze z nich to:

neutralność – oznaczająca, że ciężar

ekonomiczny tego podatku

ponosi wyłącznie ostateczny konsument towaru lub usługi

, będący

końcowym ogniwem obrotu, gdyż na każdym etapie obrotu

podatnicy korzystają z prawa do odliczenia od podatku należnego

podatku zapłaconego przy nabyciu towarów i usług,

powszechność - występująca na dwóch płaszczyznach:

jako obciążenie podatkiem od towarów i usług każdego

etapu obrotu towarem lub usługą oraz obciążenie tym

podatkiem

możliwie szerokiego katalogu dóbr i usług,

zasada unikania podwójnego opodatkowania oraz braku

opodatkowania - oznacza dążenie do jednokrotnego

opodatkowania tej samej fazy obrotu,

zasada zachowania konkurencji - mająca na celu

zapewnienie podatnikom działającym w różnych

państwach członkowskich tych samych warunków

opodatkowania.

Co to jest faktura?

•

Dokument sprzedaży

wystawiany w

formie papierowej lub elektronicznej

zawierający

dane wymagane

ustawą

i przepisami wydanymi na jej

podstawie.

Kto może wystawiać?

Podatnik zarejestrowany dla celów podatku VAT jako

podatnik czynny, dokumentuje transakcje na rzecz innych

przedsiębiorców poprzez faktury VAT.

Podatnicy zwolnieni z VAT mogą wystawiać rachunki

uproszczone. Od 2013 r. faktury VAT mogą wystawiać

również zarejestrowani podatnicy VAT zwolnieni. Rachunki

uproszczone wystawiają podatnicy, którzy nie

zarejestrowali się dla celów VAT jako podatnicy zwolnieni z

VAT.

W przypadku transakcji wewnątrzwspólnotowej

dostawy nowego środka transportu podatnik

zawsze wystawi fakturę VAT.

Obowiązek wystawiania

faktur

•

W przypadku gdy faktura dotyczy sprzedaży

zarejestrowanej przy zastosowaniu

kasy

rejestrującej, do kopii faktury podatnik

obowiązany

jest

dołączyć

paragon

dokumentujący tę sprzedaż

. Nie dotyczy to

jednak sprzedaży dokumentowanej fakturą

emitowaną

przy

zastosowaniu

kasy

rejestrującej, w przypadkach gdy wartość

sprzedaży i kwota podatku należnego zostały

zarejestrowane

w

raporcie

fiskalnym

dobowym kasy.

•

W przypadku gdy faktura przesłana w formie

elektronicznej dotyczy sprzedaży

zarejestrowanej przy zastosowaniu kasy

rejestrującej, podatnik zostawia w

dokumentacji paragon dotyczący tej

sprzedaży z danymi identyfikującymi tę

fakturę.

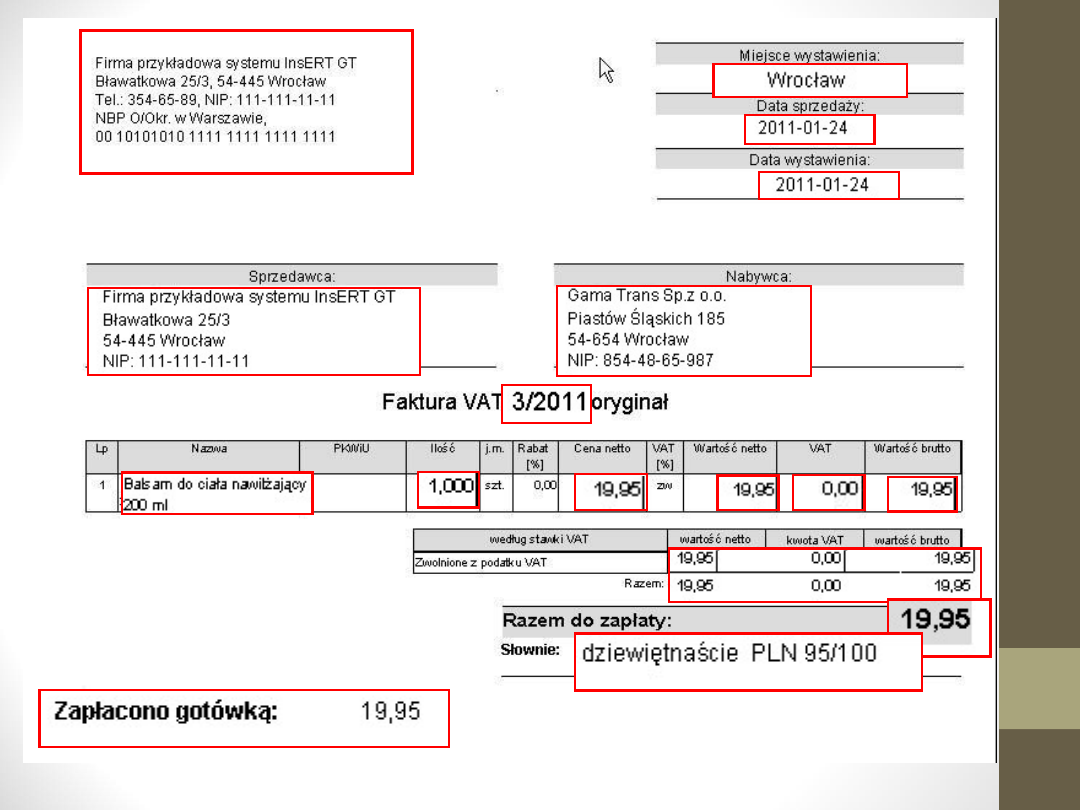

Co powinna zawierać

faktura?

•

1) datę jej wystawienia;

•

2) kolejny numer, nadany w ramach jednej lub więcej

serii, który w sposób jednoznaczny identyfikuje

fakturę;

•

3) imiona i nazwiska lub nazwy podatnika i nabywcy

towarów lub usług oraz ich adresy;

•

4) numer, za pomocą którego podatnik jest

zidentyfikowany dla podatku, z zastrzeżeniem ust. 2

pkt 11 lit. a;

•

5) numer, za pomocą którego nabywca towarów lub

usług jest zidentyfikowany dla podatku lub podatku

od wartości dodanej, pod którym otrzymał on towary

lub usługi, z zastrzeżeniem ust. 2 pkt 11 lit. B;

•

6) datę dokonania lub zakończenia dostawy towarów

lub wykonania usługi, o ile taka data jest określona i

różni się od daty wystawienia faktury; w przypadku

sprzedaży o charakterze ciągłym podatnik może

podać na fakturze miesiąc i rok dokonania

sprzedaży;

•

7) nazwę (rodzaj) towaru lub usługi;

•

8) miarę i ilość (liczbę) dostarczonych towarów lub

zakres wykonanych usług;

•

9) cenę jednostkową towaru lub usługi bez kwoty

podatku (cenę jednostkową netto);

•

10) kwoty wszelkich rabatów, w tym za wcześniejsze

otrzymanie należności, o ile nie zostały one

uwzględnione w cenie jednostkowej netto;

•

11) wartość dostarczonych towarów lub wykonanych

usług, objętych transakcją, bez kwoty podatku

(wartość sprzedaży netto);

•

12) stawkę podatku;

•

13) sumę wartości sprzedaży netto z podziałem na

sprzedaż objętą poszczególnymi stawkami podatku i

sprzedaż zwolnioną od podatku;

•

14) kwotę podatku od sumy wartości sprzedaży

netto, z podziałem na kwoty dotyczące

poszczególnych stawek podatku;

•

15) kwotę należności ogółem.

•

W wewnątrzwspólnotowej dostawie towarów

faktura stwierdzająca tę dostawę powinna

zawierać numer podatnika dokonującego dostawy,

o którym mowa w art. 97 ust. 10 ustawy, oraz

właściwy i ważny numer

identyfikacyjny dla

transakcji wewnątrzwspólnotowych, nadany przez

państwo członkowskie właściwe dla nabywcy,

zawierający dwuliterowy kod stosowany dla

podatku od wartości dodanej.

•

Faktury wystawiane na rzecz osób fizycznych

nieprowadzących działalności gospodarczej oraz

osób fizycznych prowadzących działalność

gospodarczą w formie indywidualnych

gospodarstw rolnych mogą nie zawierać danych

dotyczących nabywcy.

•

Są to wszystkie wymagane dane na fakturze. Wg

powyższego wynika, ze podpis na fakturze VAT nie

jest potrzebny, pieczątka na fakturze nie jest

potrzebna, jednak księgowi często wolą aby

faktura zawierała podpis wystawcy.

Termin wystawiania

faktur

Fakturę wystawia się nie później niż:

•

siódmego dnia od dnia wydania towaru lub

wykonania usługi;

•

a gdy podatnik określa w fakturze wyłącznie

miesiąc i rok

dokonania sprzedaży (umowy o

charakterze ciągłym), fakturę wystawia się nie

później niż siódmego dnia od zakończenia

miesiąca, w którym dokonano sprzedaży.

(art.

19 pkt

KOREKTY

Dokumentami korygującymi są:

•

Faktura korygująca wystawiana przez

sprzedawcę

•

Nota korygująca wystawiana przez nabywcę

Faktura korygująca i nota korygująca mogą korygować

zarówno

treść faktury, jak i treść faktury korygującej.

Prawo nie reguluje terminu, w którym faktura powinna

zostać skorygowana. Należy to uczynić niezwłocznie po

ujawnieniu wady faktury, gdyż w razie kontroli

negatywne dla podatników skutki nieskorygowanej

faktury mogą być znaczące.

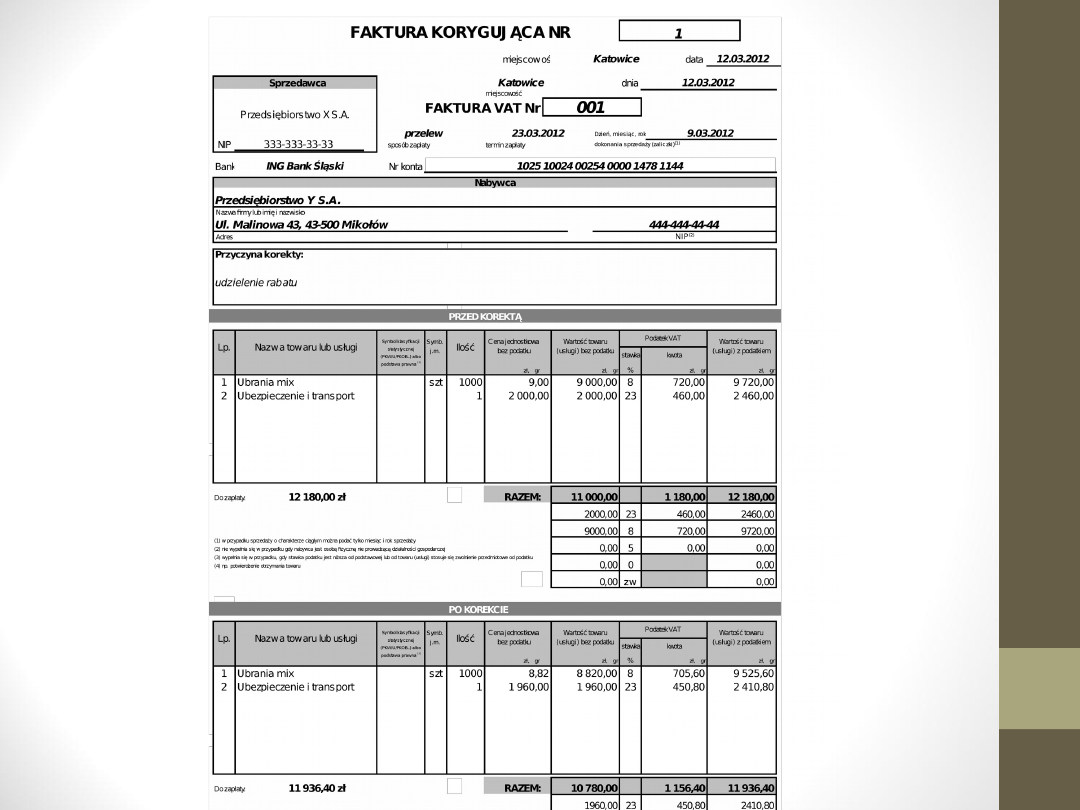

Faktura korygująca

•

Faktury korygujące wystawia się, gdy:

po wystawieniu faktury udzielono rabatów (podatnik

udzielający rabatu wystawia fakturę korygującą),

następuje zwrot sprzedawcy towarów oraz zwrot

nabywcy kwot nienależnych,

występuje zwrot nabywcy zaliczek, przedpłat, zadatków

lub rat, podlegających opodatkowaniu,

podwyższono cenę po wystawieniu faktury lub w razie

stwierdzenia pomyłki w cenie, stawce lub kwocie podatku

bądź w jakiejkolwiek innej pozycji faktury

Faktury korygujące powinny zawierać wyraz

"KOREKTA" albo wyrazy "FAKTURA KORYGUJĄCA".

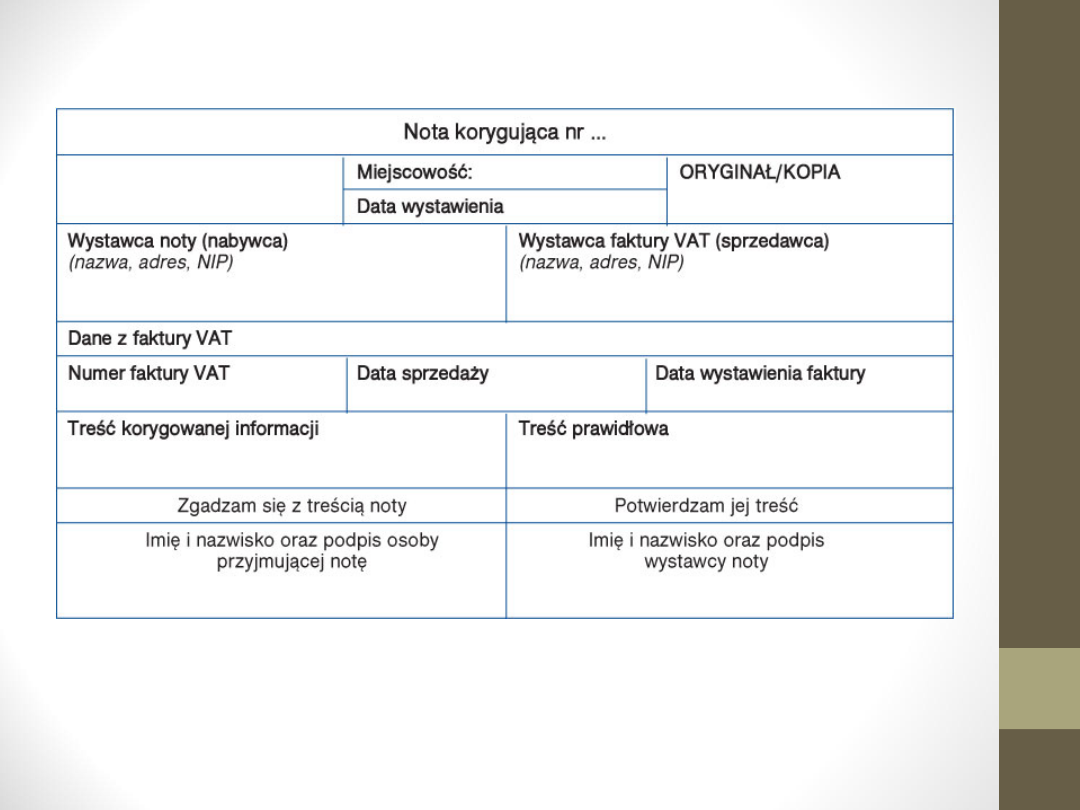

Nota korygująca

•

Fakturę, nazwaną notą korygującą może wystawić

nabywca towaru lub usługi, który otrzymał fakturę lub

fakturę korygującą zawierającą pomyłki dotyczące

jakiejkolwiek informacji wiążącej się zwłaszcza ze

sprzedawcą lub nabywcą lub oznaczeniem towaru lub

usługi.

•

Nota korygująca jest przesyłana wystawcy faktury lub

faktury korygującej, wraz z kopią.

•

Jeżeli wystawca faktury lub faktury korygującej

akceptuje treść noty, potwierdza ją podpisem osoby

uprawnionej do wystawienia faktury lub faktury

korygującej.

•

Noty korygujące powinny zawierać wyrazy "NOTA

KORYGUJĄCA".

Co powinna zawierać FV

– zmiany w

2013r.

Nazwa Faktura

VAT

Nie musi wystąpić. Można pominąć ten element faktury; o ile

będzie zawierała wszystkie pozostałe elementy faktury –

traktuje się ją jak fakturę VAT.

Oznaczenie

oryginał - kopia

Nie należy oznaczać jako oryginał lub kopia na fakturach;

wystawić należy w dwóch egzemplarzach; przekazuje się jeden

z nich;

Wystawiający

faktury

•

Podatnicy VAT czynni,

•

Podatnicy VAT zwolnieni – mogą wystawiać faktury lub

rachunki uproszczone,

•

Podatnicy przy dokonywaniu wewnątrzwspólnotowej

dostawy nowych środków transportu,

•

danych wystawcy i kontrahenta nie można podawać jako

nazwy skrócone; nie będzie się stosowało skrótów typu

P.P.H.U., dopuszczalne jest posługiwanie się skrótami

wynikającycmi z innych ustaw, określającymi

podmiotowość, np. s.c., sp. z o.o.

Termin

wystawienia

faktury

•

Nie później niż 7 dnia od dnia wydania towaru lub

wykonania usługi,

•

Faktury miesięczne – nie później niż ostatniego dnia

miesiąca,

•

Faktury ciągłe – nie później niż 7 dnia miesiąca

następującego po danym miesiącu,

•

WDT – nie później niż 15 dnia miesiąca następnego po

miesiącu wydania lub przemieszczenia towaru,

•

świadczenie usług B2B z miejscem

opodatkowania poza

terytorium kraju

(na terytorium Wspólnoty), a także

stanowiących import usług

– fakturę wystawia się nie

później

niż 15 dnia miesiąca następującego po miesiącu, w

którym wykonano usługę.

Szczególny

obowiązek

podatkowy VAT

Obowiązują zasady dotychczasowe - nie później niż w dniu

powstania obowiązku podatkowego, w tym nie wcześniej

niż 30 dnia przed powstaniem tego obowiązku.

Daty na fakturze

•

Data wystawienia faktury

•

Data dokonania lub zakończenia dostawy towarów lub

wykonania usługi, o ile jest określona i różni się od daty

faktury (dotychczas była to data sprzedaży) – nie

dotyczy faktur zaliczkowych;

•

miesiąc i rok - dla sprzedaży ciągłej

Faktura zbiorcza

– miesięczna

Możliwa do wystawienia – faktura może dokumentować

kilka odrębnych dostaw towarów lub usług dokonanych w

trakcie miesiąca.

Rachunki

Mogą je wystawiać podatnicy zwolnieni z VAT podmiotowo;

Noty korygujące

•

Obowiązują – obowiązkowym jest posiadanie akceptacji

wystawcy faktury,

•

Brak obowiązku przesłania noty sprzedawcy towaru lub

usługi,

•

Brak obowiązku akceptacji noty poprzez podpis osoby

upoważnionej do odbioru faktury.

Faktury

korygujące

Obowiązują

Duplikat

Obowiązują

Mali podatnicy

VAT wybierający

rozliczenie

kasowe

•

Obowiązują - można je wystawiać, ale nie trzeba;

•

Nawet jeśli wystawiono - brak obowiązku ich

przechowywania z całą dokumentacją podatnika.

Faktura

wystawiona

przez nabywcę

w imieniu

dostawcy

•

Wystawia się w przypadku zniszczenia lub zaginięcia u

wystawcy lub nabywcy,

•

Wystawiać może zarówno sprzedawca, jak i nabywca.

Inne rodzaje faktur

•

Faktura VAT marża

•

Faktura VAT RR

•

Faktura wewnętrzna

•

Faktura elektroniczna

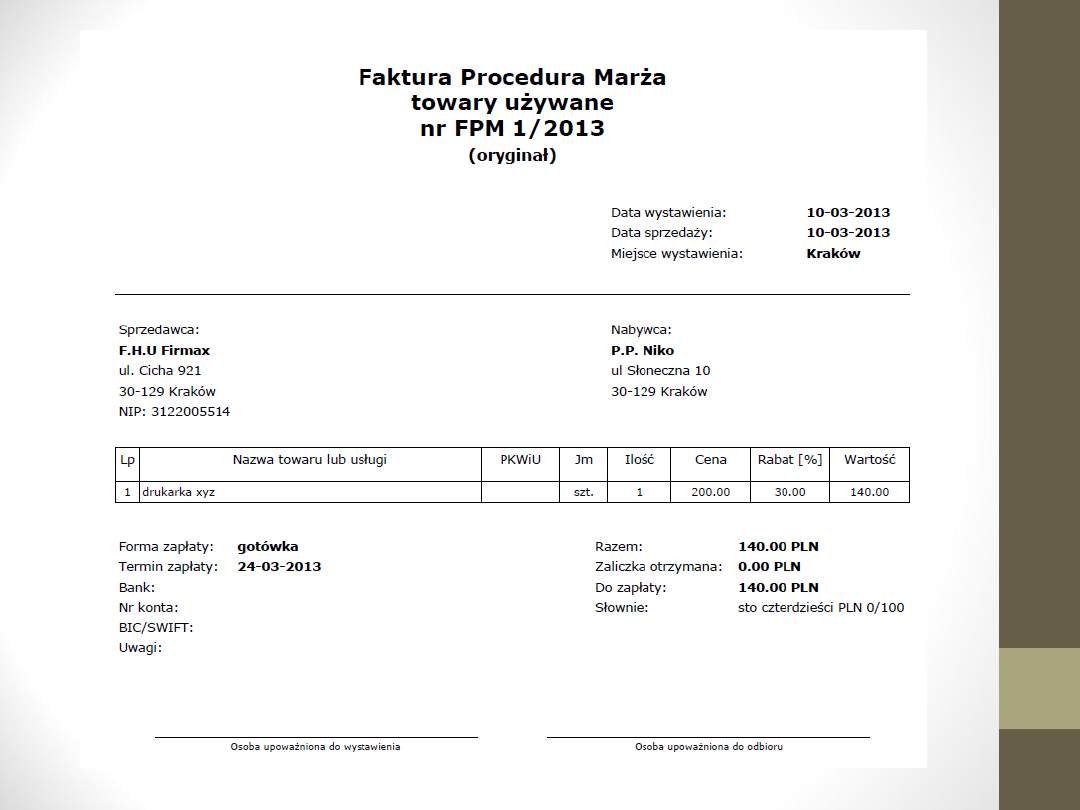

Faktura VAT marża

•

Fakturę marża wystawiają ci podatnicy, dla

których podstawą opodatkowania jest marża.

Podatnicy rozliczający się w ten sposób nie mają

możliwości odliczenia VAT-u z faktur zakupu.

•

Którzy podatnicy mogą być opodatkowani w

opisany sposób? W przepisach wyróżnia się dwie

podstawowe grupy: podatnicy świadczący usługi

turystyczne oraz dokonujący dostaw towarów

używanych (np. samochodów), dział sztuki,

antyków i przedmiotów kolekcjonerskich.

Co powinna zawierać?

•

Na tej fakturze nie znajdziemy tych samych danych, co

na zwykłej FV. Podstawowa różnica to brak wartości

sprzedaży netto i stawki oraz kwoty podatku.

•

Nie znajdziemy też na niej ceny jednostkowej netto,

sumy wartości sprzedaży z podziałem na stawki, kwoty

podatku od sumy wartości sprzedaży netto z podziałem

na kwoty dotyczące poszczególnych stawek podatku.

Faktura marża musi być oznaczona napisem „faktura

marża” i numerem kolejnym dokumentu.

•

Tak samo jak zwykła faktura powinna zawierać imię,

nazwisko, nazwę, adres sprzedawcy i nabywcy, a także

ich numery NIP. Musi się na niej również znaleźć data

sprzedaży i wystawienia faktury. W części dotyczącej

towaru muszą się znaleźć: nazwa towaru/usługi,

jednostka miary, ilość sprzedanego towaru/usługi oraz

kwota należności (zawarty w niej jest podatek VAT) –

należy ją zapisać cyframi i koniecznie słownie.

•

Faktura marża jest równoznaczna z rachunkiem

wstawianym przez przedsiębiorców niebędących

płatnikami VAT.

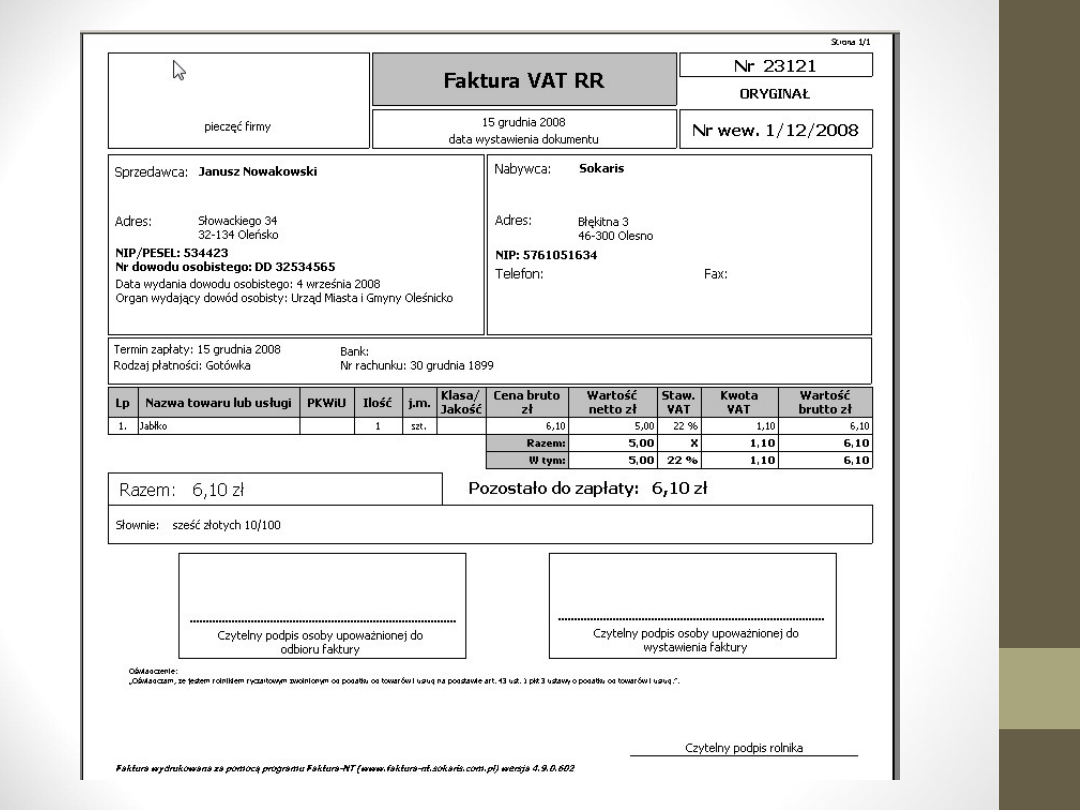

Faktura RR

•

dokumentuje sprzedaż

produktów rolnych przez

rolników

, którzy są

zwolnieni z podatku

od towarów

i usług, gdy dokonują sprzedaży na rzecz czynnego

podatnika VAT. W odróżnieniu od zwykłej faktury, jest

ona wystawiana przez nabywcę, przy czym oryginał

jest przekazywany rolnikowi a kopia pozostaje u

nabywcy.

•

Na jej podstawie nabywca może odliczyć VAT naliczony

pod warunkiem, że zapłata za produkty rolne nastąpiła

do 14 dni od daty dostawy (chyba że na podstawie

odrębnej umowy nabywca i dostawca ustalili inaczej)

przelewem na konto.

Jeśli płatności dokonano

gotówką, nabywca nie może odliczyć VAT-u.

•

Faktura RR powinna być oznaczona napisem „faktura

VAT RR”, numerem kolejnym dokumentu i datą

sprzedaży i wystawienia faktury, a także zawierać

oświadczenie rolnika w brzmieniu:

"Oświadczam, że

jestem rolnikiem ryczałtowym zwolnionym od podatku

od towarów i usług na podstawie art. 43 ust. 1 pkt 3

ustawy o podatku od towarów i usług.".

Co powinna zawierać?

•

Na fakturze RR musi znaleźć się także imię, nazwisko,

nazwę, adres sprzedawcy i nabywcy, a także ich numery

NIP lub PESEL. Faktura RR powinna też zawierać serię i

numer dowodu osobistego rolnika, a także datę wydania i

organ wydający – dotyczy to sytuacji, gdy rolnik jest osobą

fizyczną. W części dotyczącej towaru – nazwy nabytych

produktów rolnych, jednostkę miary i ilość nabytych

produktów rolnych oraz oznaczenie klasy lub jakości tych

produktów, cenę jednostkową produktu rolnego (bez

kwoty zryczałtowanego zwrotu podatku), wartość

nabytych produktów rolnych ( również bez kwoty

zryczałtowanego zwrotu podatku), stawkę

zryczałtowanego zwrotu podatku 7% (po 1 stycznia 2014

roku będzie to 6,5%), kwotę zryczałtowanego zwrotu

podatku od wartości nabytych produktów rolnych, wartość

nabytych produktów rolnych wraz z kwotą

zryczałtowanego zwrotu podatku, kwotę należności

ogółem wraz z kwotą zryczałtowanego zwrotu podatku,

która musi być wyrażona cyframi i słownie.

•

Na podstawie faktury RR nabywca może odliczyć VAT

naliczony pod warunkiem, że zapłata za produkty rolne

nastąpiła do 14 dni od daty dostawy (chyba że na

podstawie odrębnej umowy nabywca i dostawca ustalili

inaczej) przelewem na konto. Jeśli płatności dokonano

gotówką, nabywca nie może odliczyć VAT-u.

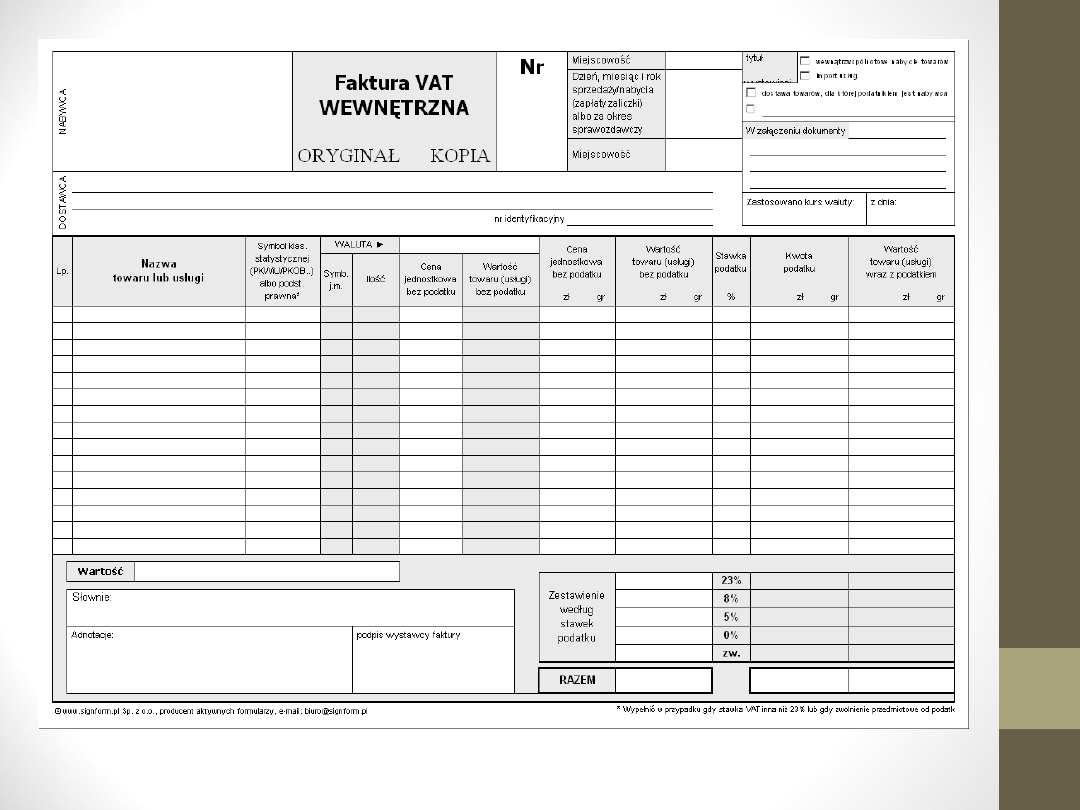

Faktura wewnętrzna

•

To, co różni fakturę wewnętrzną od zwykłej faktury

VAT to przede wszystkim to,

że nie ma ona

odbiorcy.

Odbiorcą jest bowiem wystawca,

który

wystawia taką fakturę wyłącznie na własne

potrzeby i do własnej dokumentacji, w celu

wyliczenia podatku VAT.

•

Po co wystawia się faktury wewnętrzne? Wynika to

z przepisów. Faktury wewnętrzne są

niezbędne w

przypadku wewnątrzwspólnotowego nabycia

towarów,

dla których podatnikiem jest nabywca

oraz

w przypadku importu towarów.

Faktury takie

stosuje się także dla udokumentowania

zwróconych kwoty dotacji czy subwencji.

Faktura elektroniczna

•

Faktury można przesyłać w formie elektronicznej, w

dowolnym formacie elektronicznym, pod warunkiem

zapewnienia autentyczności pochodzenia, integralności

treści i czytelności faktury. Wcześniej wymienione

warunki można zapewnić za pomocą dowolnych

kontroli biznesowych, lub dzięki bezpiecznemu

podpisowi elektronicznemu czy też elektronicznej

wymianie danych (EDI) zgodnie z umową w sprawie

europejskiego modelu wymiany danych

elektronicznych.

•

Faktury te są przechowywane w podziale na okresy

rozliczeniowe w dowolny sposób zapewniający:

-autentyczność pochodzenia, integralność treści i

czytelność tych faktur

-łatwe ich odszukanie

-organowi podatkowemu lub organowi kontroli skarbowej

na żądanie bezzwłoczny dostęp do faktur

Podstawa prawna

1. Ustawa z dnia 11.03.2004 r. o podatku od towarów i usług

2. Ustawa z dnia 18.03.2011 r. o zmianie ustawy o podatku od

towarów i usług oraz ustawy – Prawo o miarach

3. Ustawa z dnia 16.12.2010r. o zmianie ustawy o podatku od

towarów i usług oraz ustawy o transporcie drogowym

4. Ustawa z dnia 7.11.2008r. o zmianie ustawy o podatku od

towarów i usług oraz niektórych innych usług

5. Rozporządzenie Ministra Finansów z dnia 4.04.2011r. w

sprawie wykonania niektórych przepisów ustawy o podatku od

towarów i usług

6. Rozporządzenie Ministra Finansów z dnia 28.03.2011r. w

sprawie zwrotu podatku niektórym podatnikom, wystawiania

faktur, sposobu ich przechowywania oraz listy towarów i

usług, do których nie mają zastosowania od podatku od

towarów i usług

7. Rozporządzenie Ministra Finansów z dnia 17.12.2010r. w

sprawie przesyłania faktur w formie elektronicznej, zasad ich

przechowywania oraz trybu udostępniania organowi kontroli

skarbowej

Podstawa prawna cd.

8. Rozporządzenie Ministra Finansów z dnia 27.12.2010r. w

sprawie odliczania i zwrotu kwot wydatkowanych na zakup

kas rejestrujących

9. Rozporządzenie Ministra Finansów z dnia 26.07.2010r w

sprawie zwolnień z obowiązku prowadzenia ewidencji przy

zastosowaniu kas rejestrujących

10. Rozporządzenie Ministra Finansów z dnia 28.11.2008r.

w sprawie kryteriów i warunków technicznych, którym

muszą odpowiadać kasy rejestrujące oraz warunków ich

stosowania

11. Dyrektywa 2010/45/UE Rady z dnia 13 lipca 2010r. w

sprawie wspólnego systemu podatku od wartości dodanej

Od dnia 1 stycznia 2013 r. wchodzą w życie zmiany

zarówno przepisów ustawy z dnia 11 marca 2004 r. o

podatku od towarów i usług jak i aktów

wykonawczych wydanych na jej podstawie.

Dziękujemy za

uwagę!!! ;)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

lab5 prezentacja

Prezentacja 18

Materialy pomocnicze prezentacja maturalna

Prezentacja na seminarium

Lato prezentacja 3

Prezentacja1

Prezentacja 2 analiza akcji zadania dla studentow

prezentacja soc rodziny

więcej podobnych podstron