MOŻLIWOŚCI WZROSTU

EFEKTYWNOŚCI ENERGETYCZNEJ I

EKONOMICZNEJ MAŁYCH I

ŚREDNICH PRZEDSIĘBIORSTW

CIEPŁOWNICZYCH W POLSCE

Prof..dr hab.. Inż. Stanisław Mańkowski

Bolesławiec 16.02.2005

Podstawowe cele europejskiej polityki energetycznej i

krajowej

:

• bezpieczeństwo energetyczne krajów - bieżące i czasu

przyszłego, w

skali lokalnej i globalnej Unii

• zapewnienie konkurencyjności wytwarzania przesyłu i

dystrybucji

paliw i

energii oraz pozostałych usług - minimalizacja kosztów,

• ochrona środowiska lokalnego ( emisja i stężenia CO, SO

2

, NOx,

pyły) i globalnej - efekt cieplarniany

PRZESŁANKI POLSKIE I

EUROPEJSKIE

• Polityka Energetyczna Polski do 2025 roku

• Biała Księga 1997 r. –

kierunki rozwoju europejskiej energetyki.

• Zielona Księga 2000 r. –

kierunki redukcji emisji gazów cieplarnianych

• Dyrektywy Europejskie - wybrane:

Energetyka

•

1998/27/WE w sprawie zaprzestania szkodliwych praktyk dla interesów konsumentów

•

2002/91/WE w sprawie charakterystyk energetycznych budynków,

•

2003/ 54/WE w sprawie wspólnych zasad dla wewnętrznego rynku energetycznego,

•

2003/96/WE w sprawie systemu opodatkowania produktów energetycznych wspomaganie postanowień z Kioto

•

2003/ 55/ WE w sprawie wspólnych zasad dla wewnętrznego rynku gazu ziemnego,

•

2004/8/UE w sprawie promowania kogeneracji,

Ochrona środowiska

•

85/337WEG w sprawie wpływu wybranych działań na środowisko,

•

96/61/WE IPPC w sprawie implementacji dyrektyw UE do polskiego prawa - pozwolenia zintegrowane – BAT,

•

2001/80/WE - LCP przedakcesyjna w sprawie ograniczenia emisji z dużych źródeł spalania paliw,

•

2001/81/WE -NEC w sprawie w sprawie poziomów emisji SO

2

,NOx,NH

3

i lotnych substancji organicznych,

•

2003/87/WE w sprawie handlu przydziałami emisji gazów

Zielona Księga UE –

prognozy-

2030 r

• Roczny wzrost zapotrzebowania na

energię 1 –2 %,

Tendencje strukturalne :

• wzrost odnawialnych źródeł energii (OZE ) do 12% w bilansie paliw

podstawowych

• spadek energii jądrowej, (? )

• niewielki wzrost udziału gazu i ropopochodnych paliw,

• początkowo spadek udziału węgla a później jego wzrost ( nowe

technologie ),

Założenie: udział UE w światowym rynku energii

14 –15%

OKOLICZNOŚCI WYBRANE

•

Przeszły i prognozowany wzrost cen paliw

energetycznych szczególnie olejów, gazu i

węgla,

•

Konieczność ograniczenia emisjii

zanieczyszczeń,

• Wobec ostatnich awarii w systemach

ciepłowniczych

–

istnieje

konieczność

wprowadzenia w PECach nowych procedur

bezpieczeństwa,

• Polienergetyka w tym odnawialne źródła energii i

kogeneracja

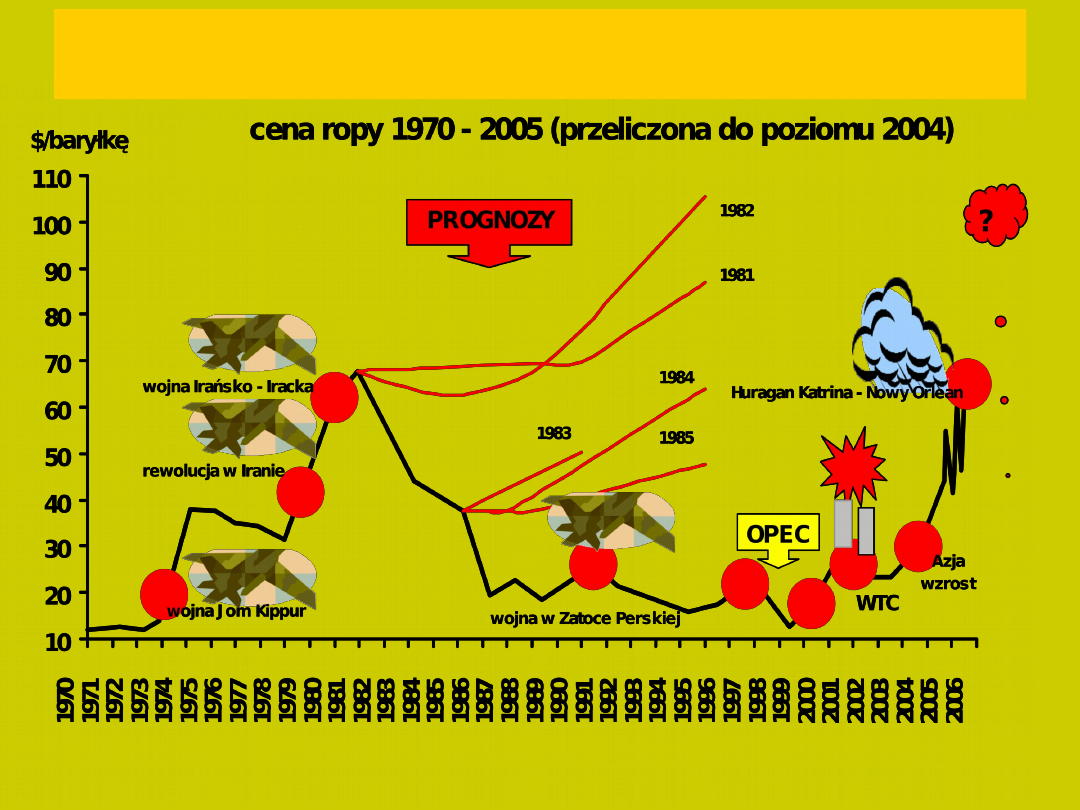

HISTORIA I AKTUALNOŚC - WZROST CEN ROPY

NA ŚWIECIE

A co robi świat ?

Prognoza zużycia węgla w UE

0

50

100

150

200

250

300

350

400

450

500

1990

2000

2010

2020

2030

mln toe

OZE w UE

• Przyjęte cele dla OZE w EU

• Biała Księga

– 12 % udział energii pierwotnej z OZE do roku

2010

• Dyrektywa 2003/30/WE

– 5,75% udziału bio-paliw w rynku paliw dla

transportu do roku 2010 (2% na rok 2005)

• Dyrektywa 2001/77/WE

– 22 % udział OZE w bilansie energii elektrycznej

do roku 2010

IMPULSY ZMIAN W UE I

POLSCE

• Strach przed kryzysem energetycznym –

wprowadzenie polienergetyki – prekursor

Dania,

• Czynniki ekonomiczne –odbiorcy energii

• Wymuszenia ekologiczne, Kioto, limity

emisji,

• Energetyczne awarie dużego zasięgu –

Kalifornia, Toronto i okolice, Włochy,

Olsztyn Śląsk, Kraków

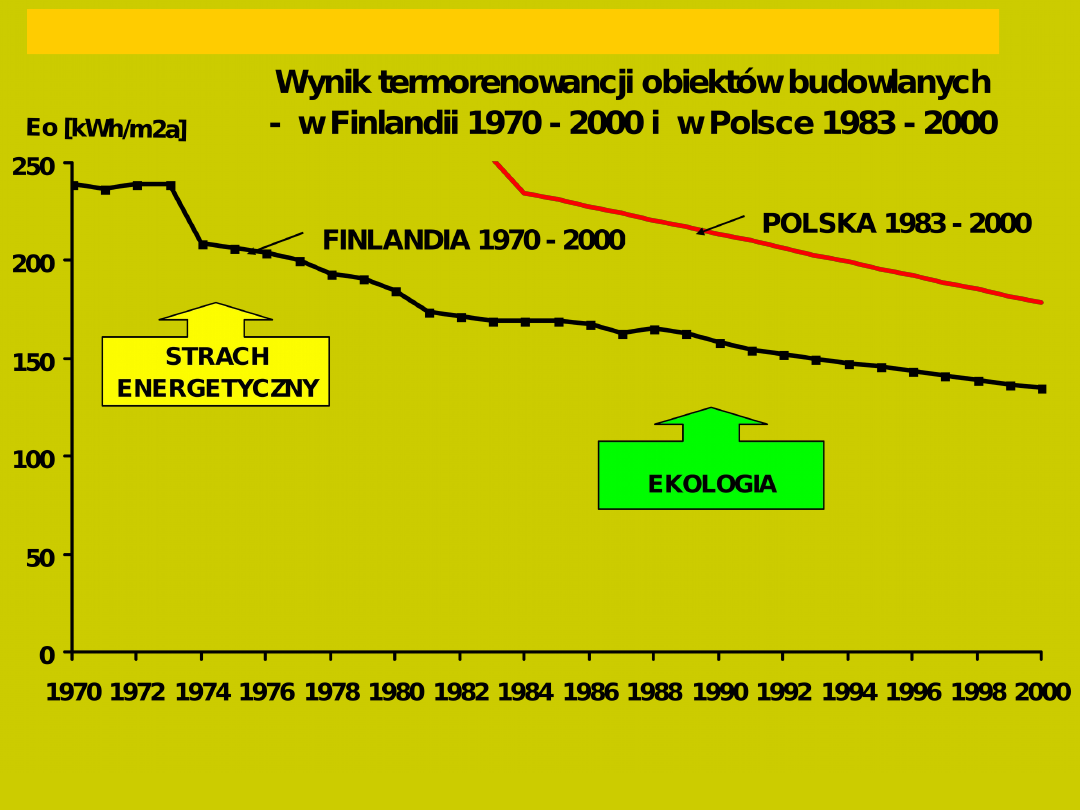

E

o

wznoszonych budynków w Polsce

OSOBLIWOŚCI POLSKI

• Szczególna konieczność racjonalizacji

energetycznej:

• W wyniku reformy finansowej kraju na początku lat 90 –tych nastąpiło

stopniowe zrównanie cen podstawowych nośników energetycznych z

cenami europejskimi przy nie europejskiej sile nabywczej odbiorców niższej

o ok.. 2,5 od średniej UE,

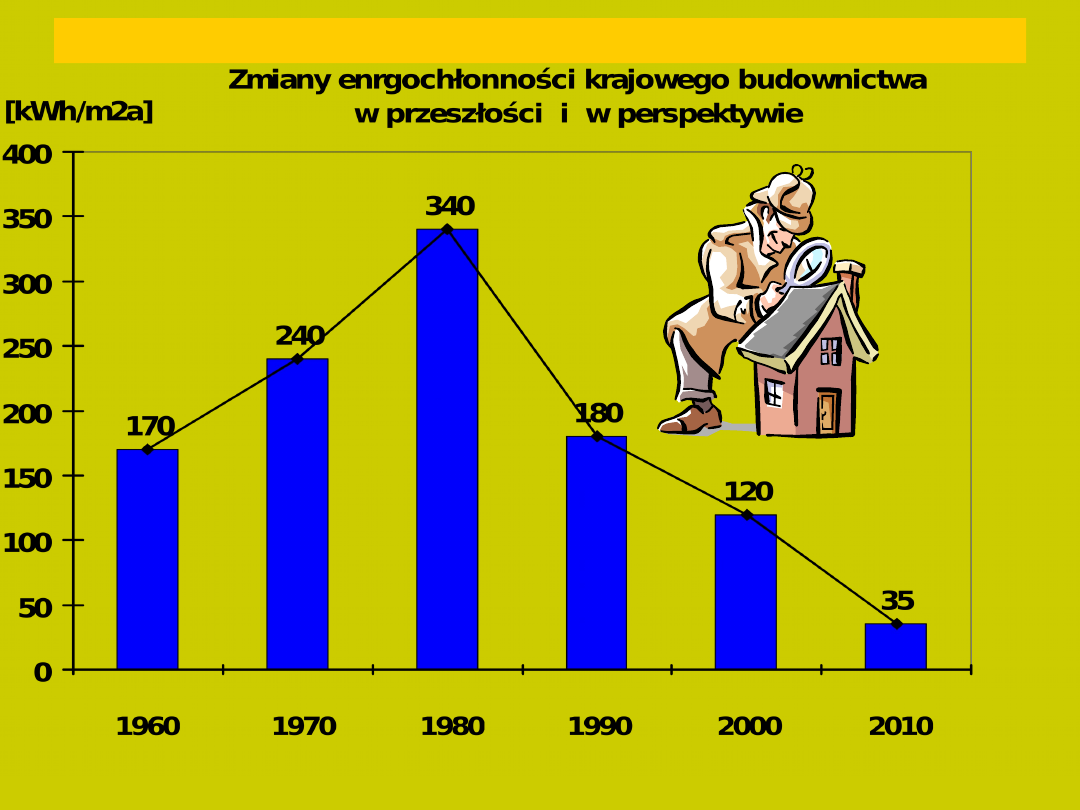

• Wysoka energochłonność krajowego budownictwa szczególnie

mieszkaniowego – wielka płyta, wady technologiczne, termomodernizacja

obiektów,

• Stosunkowo niskie sprawności energetyczne systemów ciepłowniczych w

zakresie wytwarzania ,przesyłu ciepła

KIERUNKI WZROSTU

EFEKTYWNOSCI

ENERGETYCZNEJ W STRUKTURACH

KOMUMALNYCH W POLSCE

Budynki

• Termomodernizacja E = 80 –120

KWh/ m

2

a

• Budynki nowe E= 35 –40

• Budynki pasywne energetyczne

E=20

•Budynki inteligentne

Efekt

Ograniczenie na moc i ciepło 25 –

30%

Sieci ciepłownicze

Ograniczenie

strat

przesyłu do poziomu 8 –

10% w skali roku, wzrost

szczelności systemów do

2 –4 rocznych wymian

wody

Elektrociepłownie

Ciepłownie

Wzrost

sprawności

kotłów

węglowych

do poziomu 90 –92%

-modernizacja:

•ciągów podawania

paliwa i powietrza

pierwotnego,

•komór spalania

•Ekranów,

opromieniowanych i

knwekcyjnych,

•automatyzacja

procrsów

Przyszłość

Kogeneracja

rozproszona

i

rozsiana

Rynek ciepłowniczy w Polsce

Ilość przedsiębiorstw produkujących ciepło (ARE –2002 r.) – Elektrownie i elektrociepłownie zawodowe 89, EC – przemysłowe 120

Ciepłownie zawodowe 440, ciepłownie nie zawodowe 7548, razem 8197,Łączna ilość wyprodukowanego ciepła w roku 2002 ok.

600 000 TJ . Zakładając średnią wartość opałową węgla 22,5 MJ/kg ww. jednostki spaliły prawie 26 mln ton węgla kamiennego

w tym 17,5 dla potrzeb ogrzewania budynków ciepłej wody użytkowej i wentylacji.

Udział paliw dla potrzeb grzewczych

Węgiel – 85,2% , węgiel brunatny 1,5%, gaz ziemny 6,9% olej opałowy 3,5% , paliwa odpadowe

i odnawialne 2,5% ciepło odpadowe 0,4%

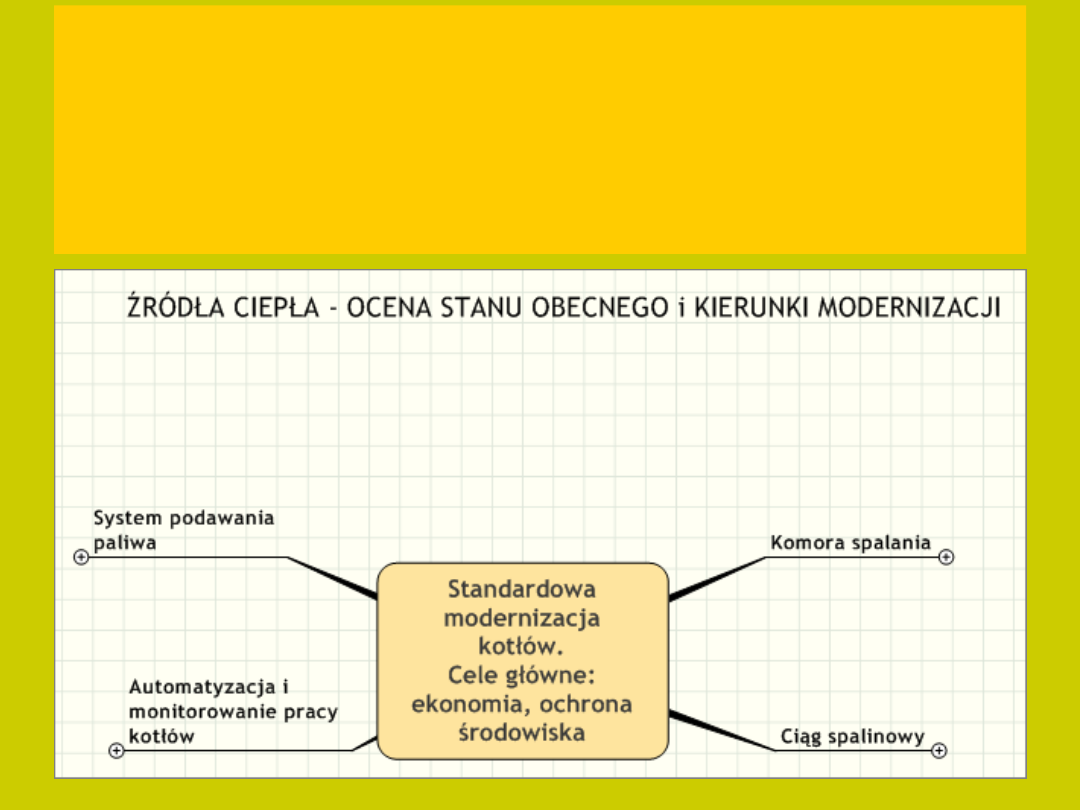

Standardowa modernizacja

kotłów.

Cele główne: ekonomia,

ochrona

środowiska

Komora spalania

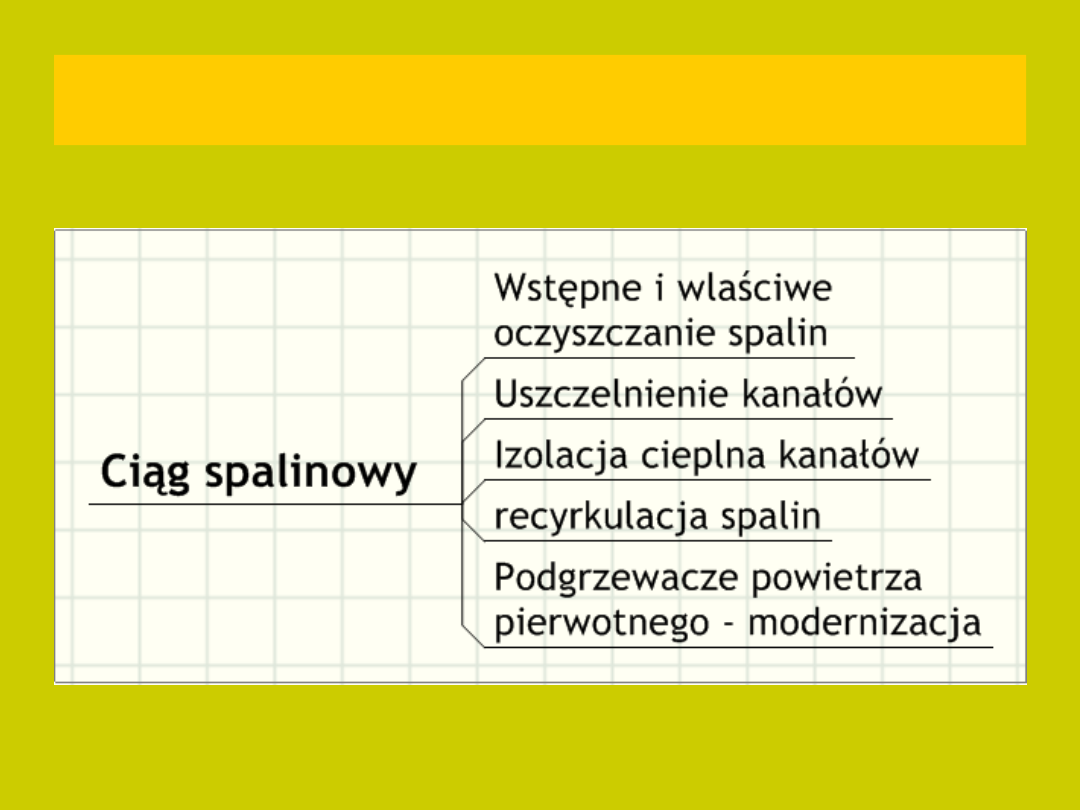

Ciąg spalinowy

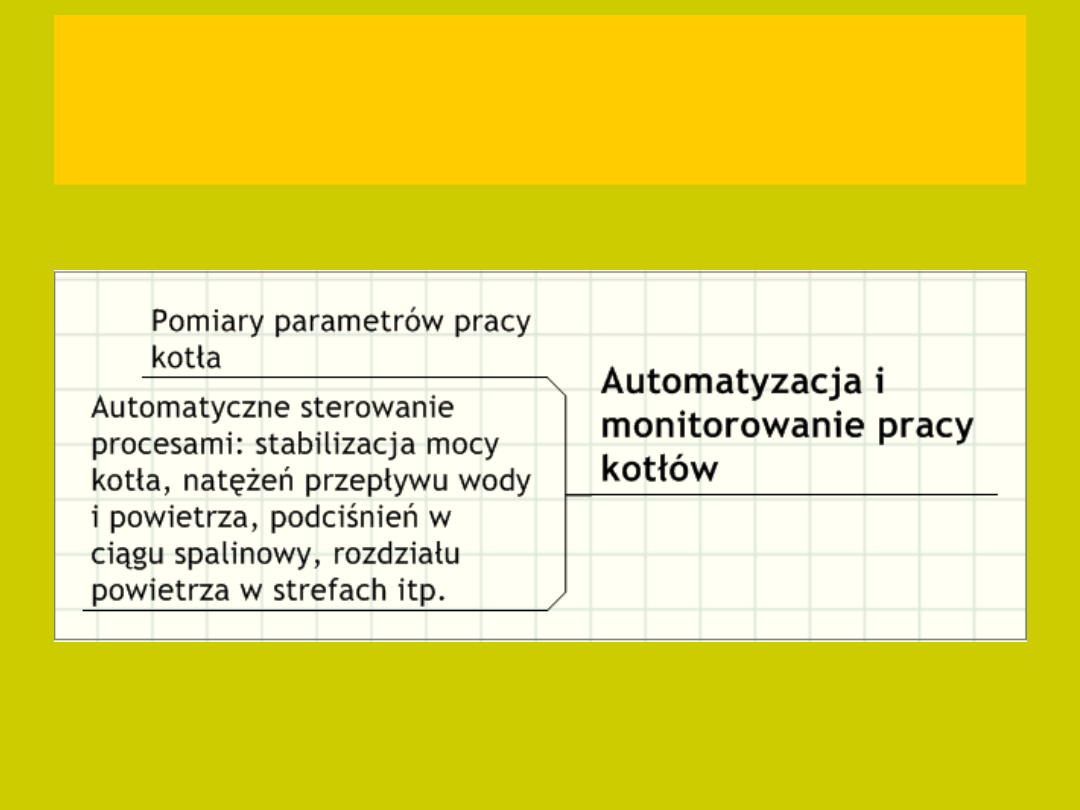

Automatyzacja i

monitorowanie

pracy kotłów

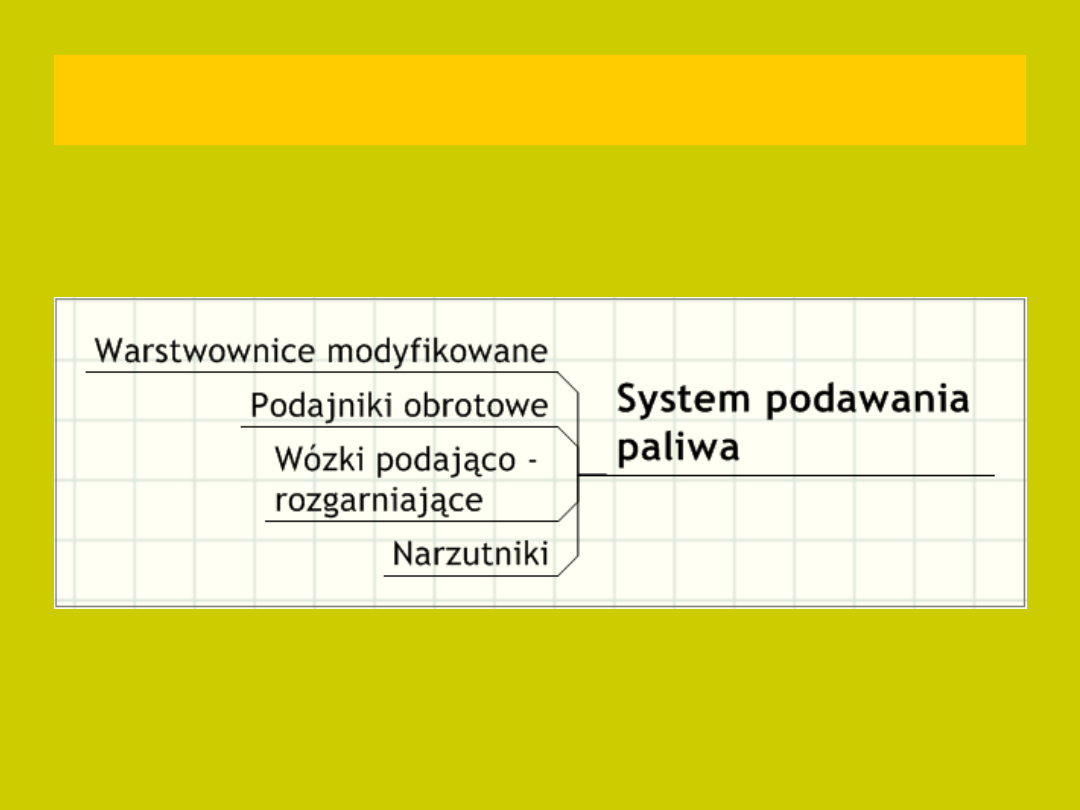

System podawania paliwa

Warunki prawne –procesy

regulacyjne

• dalsza nowelizacja Prawa Energetycznego

• liberalizacja procesów taryfowania przez URE

zmierzająca w kierunku standaryzacji kosztów i

taryf

uwzględniająca

konkurencyjność

zaopatrzenia pomiędzy ciepłem sieciowym,

gazem przewodowym i energią elektryczną w

warunkach budownictwa niskoenergetycznego,

Problem formy własności

Problemy przekształceń

własnościowych:

• wrażliwość społeczna,

• proces praktycznie nie odwracalny,

• wartość niedoceniana – przyszły rynek energii

cieplnej

• globalizacja czy rozdrobnienie,

• atrybuty monopolu lokalnego

• efekt konkurencji również wyniszczającej czy

optymalizacja wykorzystania systemu,

Prognozy – horyzont 2025 rok

• W miastach spadek populacji wystąpi na poziomie 2 mln ludzi

• Moc zamówiona w systemach ciepłowniczych utrzyma się na

dotychczasowym poziomie, czyli spadek mocy u istniejących odbiorców

zrekompensują odbiorcy pozyskani – nowi,

• Udział budynków ogrzewanych z systemów ciepłowniczych pozostanie na

dotychczasowym poziomie 54%

• Wzrośnie udział energii elektrycznej wytwarzanej w skojarzeniu z produkcją

ciepła do poziom ok..20%

• Wzrośnie udział produkcji ciepła wytwarzanego z odnawialnych źródeł do

poziomu ok.. 8% z gazu do 28,5 % a z węgla spadnie do 59,9%

Podsumowanie

W energetycznej strategii

przedsiębiorstwa

ciepłowniczego

wzrasta istotność zaopatrzenia w energię zarówno z powodu

bezpieczeństwa energetycznego

, czynników ekonomicznych jak i

ochrony środowiska w skali globalnej i lokalnej

wobec wzrostu cen ropy gazu i gazu ziemnego wzrośnie

zapotrzebowanie i ceny paliw stałych głównie węgla

co dla polskiej energetyki i ciepłownictwa jest ważnym czynnikiem

limity emisji zanieczyszczeń powietrza oraz handel nimi

w przedsiębiorstwach energetycznych stworzy konieczność

opracowania nowych planów rozwojowych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

stanowisko polski wobec walki cesarstwa z papiestwem-Boles│aw îmia│y , STANOWISKO POLSKI WOBEC WALKI

5 Bolesław Leśmian Poezje wybrane

Historia Polski Mieszko1, Boles Nieznany

Boles, polonistyka

Twórczość Bolesława Leśmiana wobec poezji XX-lecia międzywoj, Tw˙rczo˙˙ Boles˙awa Le˙miana wobec poe

Gorki Boleś

BOLES AW PRUS Antek

więcej podobnych podstron