Klasyfikacja

podatków

Ze względu na kryterium

przedmiotowe:

Podatki przychodowe

Podatki dochodowe

Podatki majątkowe

Podatki od wydatków

(konsumpcyjne)

Podatki przychodowe

wymierzane są od całości wpływów

pieniężnych danej jednostki

są związane ze źródłem przychodów

przy ich wymiarze i poborze nie

uwzględnia się osobistej

sytuacji podatnika

wydajne pod względem finansowym

Konstrukcje opodatkowania

wśród podatków

przychodowych:

jednofazowe

wielofazowe

wszechfazowe

Podatki dochodowe

podstawą jest dochód podatnika,

czyli uwzględnia się koszty

pozyskania przychodu

trudniejszy do zastosowania

niż podatek przychodowy

Ze względu na kryterium

podmiotowe (źródło

pochodzenia):

Podatek od przedsiębiorstw

Podatek od instytucji

finansowych

Podatek od gospodarstw

domowych

Podatek od zagranicy

Ze względu na

okoliczności

wprowadzenia:

Podatki zwyczajne

Podatki nadzwyczajne (np.

podatek od wzbogacenia

wojennego - dekret z dnia 13

kwietnia 1945 r. oraz 27 lipca

1949 r.)

Ze względu na kryterium

przeznaczenia wpływów

osiąganych z danego podatku:

Podatki ogólne

Podatki celowe

Ze względu na kryterium relacji

źródła podatku do podstawy

opodatkowania:

Podatki bezpośrednie

podatek dochodowy od osób fizycznych

Podatek dochodowy od osób prawnych

Podatek od spadków i darowizn

Podatek od czynności cywilnoprawnych

Podatek rolny

Podatek leśny

podatek od nieruchomości

Podatek od środków transportowych

Podatek od posiadania psów

Podatki pośrednie

Podatek od towarów i usług

Podatek akcyzowy

Podatek od gier

Ze względu na kryterium

podmiotu ustalającego podatki:

Podatki państwowe zwane również centralnymi

Podatek dochodowy od osób fizycznych

Podatek dochodowy od osób prawnych

Podatek od towarów i usług

Podatek akcyzowy

Podatek od gier

Podatki samorządowe zwane również lokalnymi

Podatek od nieruchomości

Podatek rolny

Podatek leśny

Podatek od środków transportu

Podatek od posiadania psów

Podatek od czynności cywilnoprawnych

Podatek od spadków i darowizn

Karta podatkowa (uproszczona forma podatku dochodowego od osób

fizycznych prowadzących działalność gospodarczą)

Ze względu na kryterium

społeczne:

Podatek osobisty

Podatek rzeczowy

Ze względu na kryterium

charakteru stawki

podatkowej:

Podatki proporcjonalne

(liniowe)

Podatki progresywne

Podatki regresywne

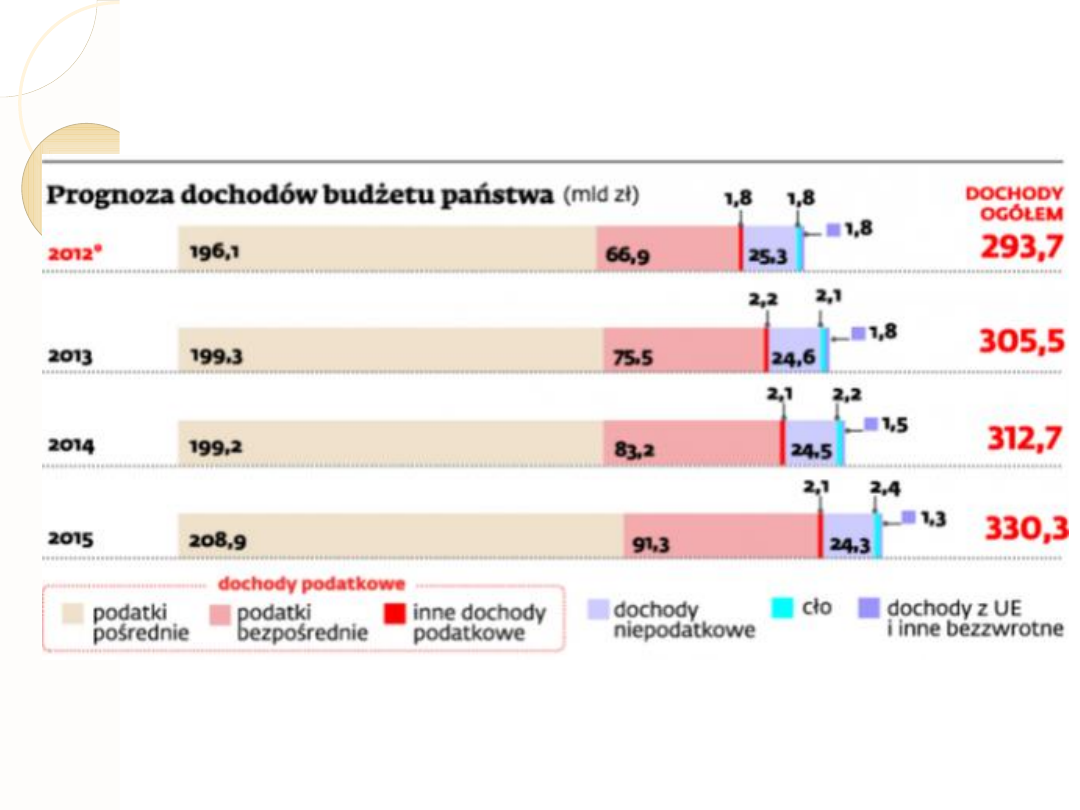

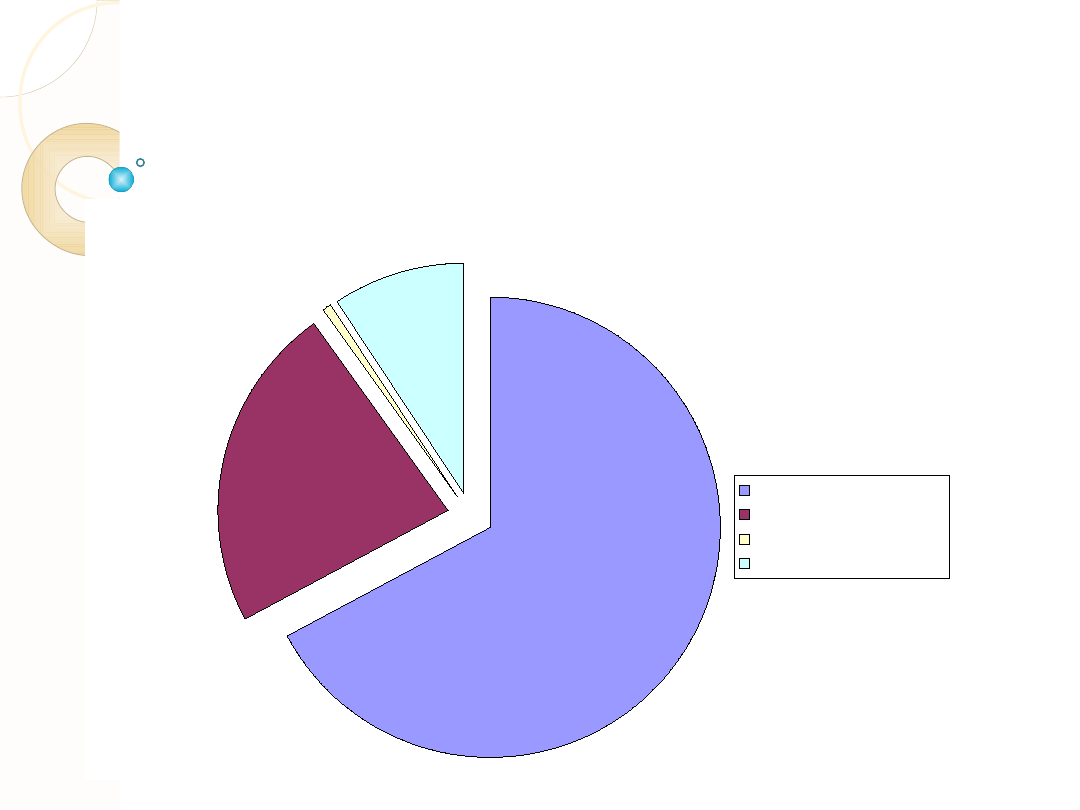

Dochody budżetowe

państwa w roku 2012

67,18%

22,91%

0,62%

9,29%

Dochody budżetu państwa 2012

Podatki pośrednie

Podatki bezpośrednie

Inne podatki

Dochody niepodatkowe

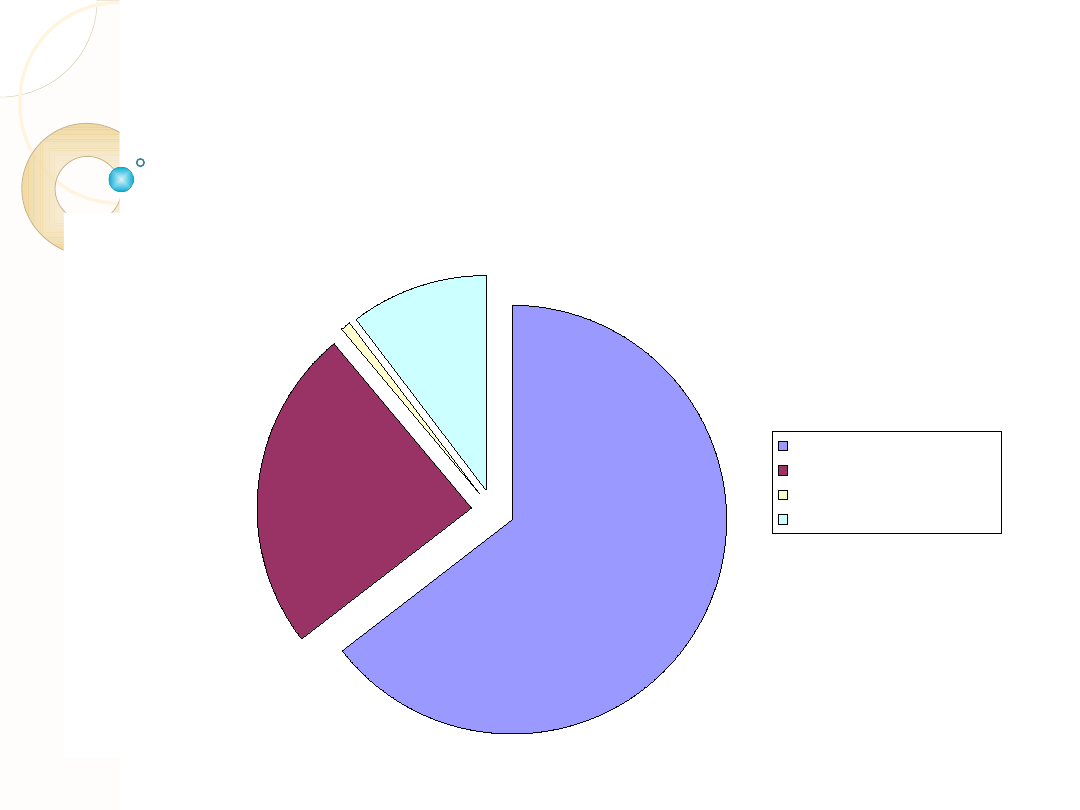

Dochody budżetowe

państwa w roku 2013

64,55%

24,37%

0,74%

10,35%

Dochody budżetowe państwa w roku 2013

Podatki pośrednie

Podatki bezpośrednie

Inne dochody podatkowe

Dochody niepodatkowe

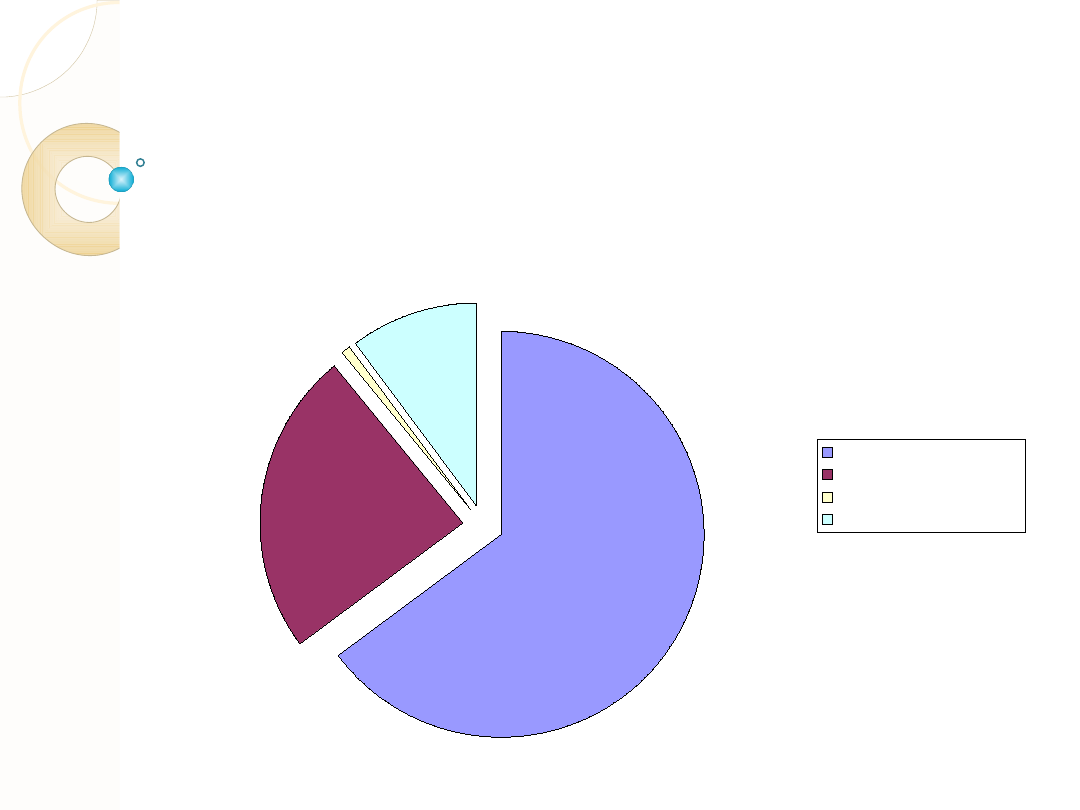

Dochody budżetowe

państwa w roku 2014

64,84%

24,25%

0,72%

10,19%

Prognozowane dochody budżetu państwa 2014

Podatki pośrednie

Podatki bezpośrednie

Inne podatki

Dochody niepodatkowe

Rynkowe reakcje

podmiotu na

podatek

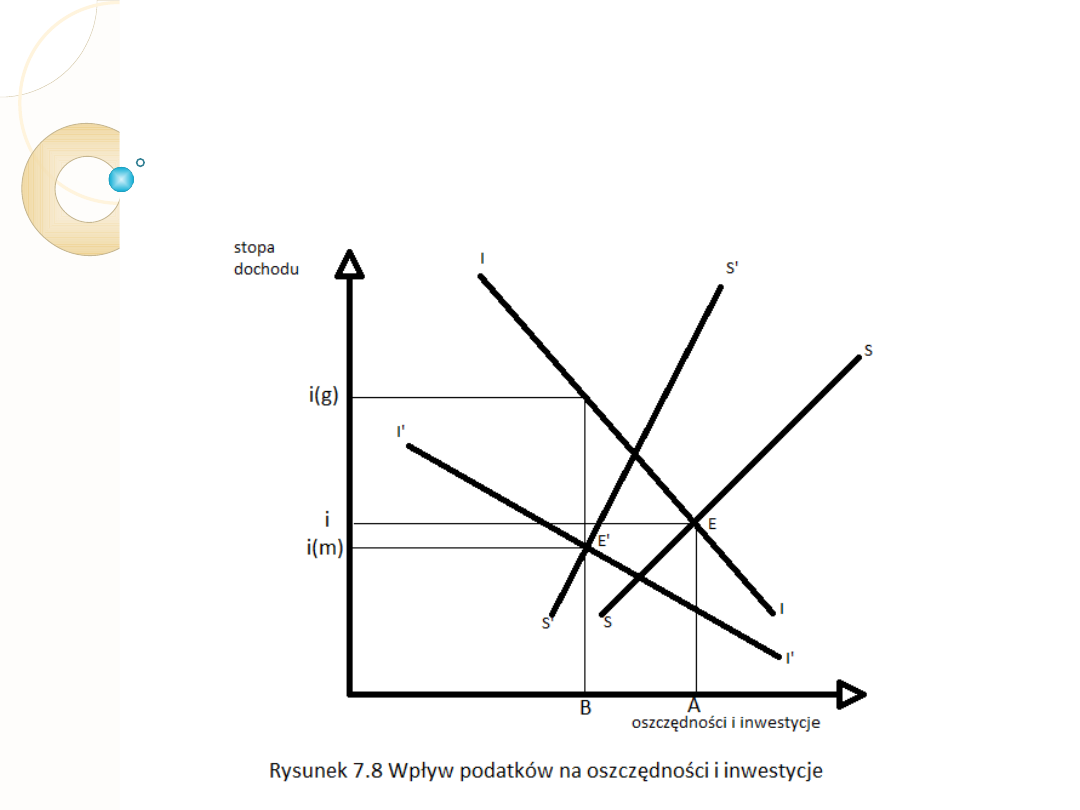

Wpływ podatku na

oszczędności i inwestycje

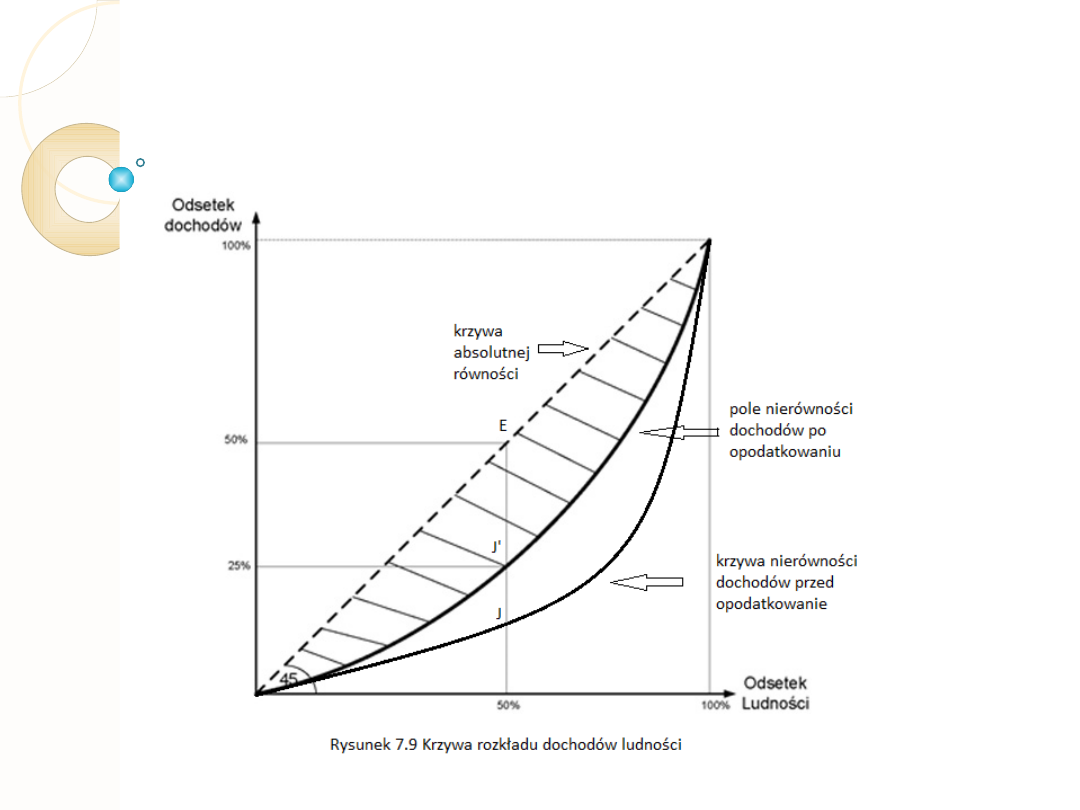

Redystrybucyjne skutki podatków

województwo

Przeciętne miesięczne wynagrodzenie brutto

zł

%

POLSKA

3 530,47

100

warmińsko-

mazurskie

podkarpackie

kujawsko- pomorskie

lubuskie

świętokrzyskie

podlaskie

opolskie

zachodniopomorskie

łódzkie

lubelskie

wielkopolskie

małopolskie

pomorskie

dolnośląskie

śląskie

mazowieckie

2996,24

3024,5

3032,09

3034,01

3070,29

3143,64

3172,23

3179,33

3194,3

3203,67

3218,67

3260,87

3455,09

3503,59

3629,57

4375,97

84,87%

85,67%

85,88%

85,94%

86,97%

89,04%

89,85%

90,05%

90,48%

90,74%

91,17%

92,36%

97,86%

99,24%

102,81%

123,95%

Źródło: Rocznik Statystyczny Województw, GUS, Warszawa 2013

Redystrybucyjne skutki

podatków

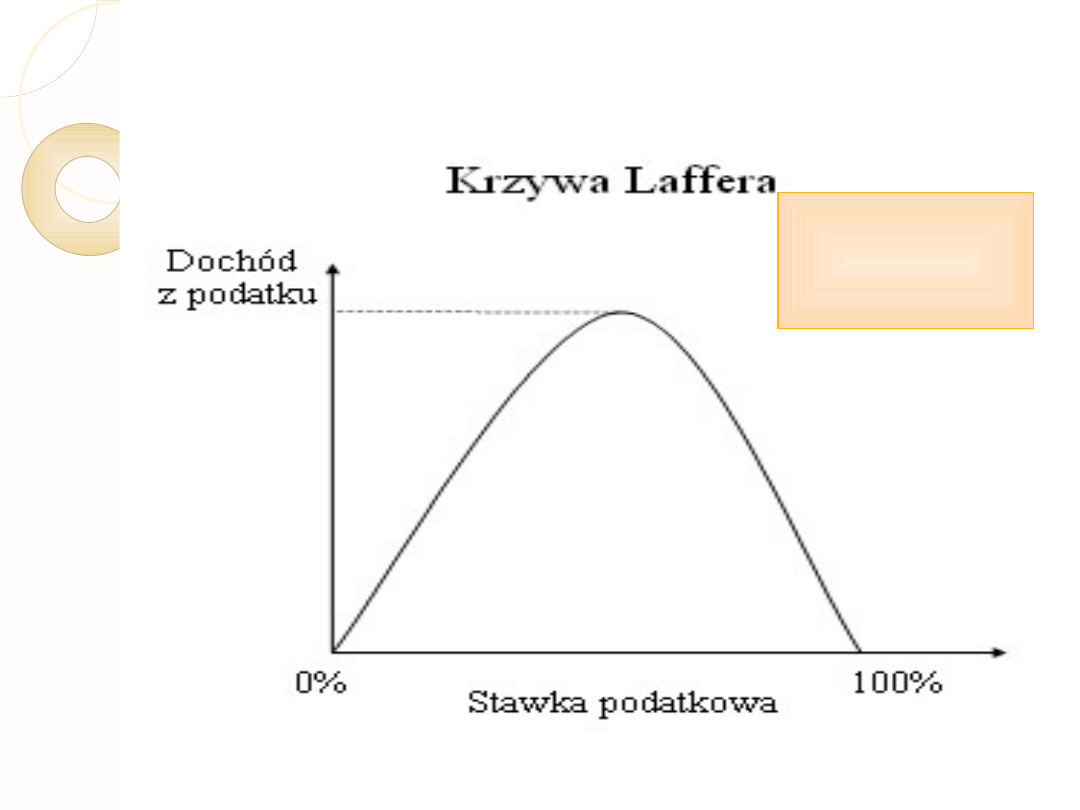

Problem granicy

opodatkowania

Podatki wpływają na

zachowanie się podmiotów

gospodarujących:

ich efektywność

ekonomiczną;

skłonność do

oszczędzania;

skłonność do

inwestowania.

Skutki przekroczenia

granicy opodatkowania:

Ograniczenie aktywności

gospodarczej;

Zmniejszenie dochodów

państwa.

Krzywa Laffera

PUNKT H

(HIGH

INCOME)

ISTOTA

PRZERZUCALNOŚCI

PODATKÓW

Przenoszenie ciężaru

podatku na inną osobę

lub inny podmiot

gospodarczy.

Rodzaje

przerzucalności

podatków

Przerzucalność w przód,

Przerzucalność wstecz.

Przerzucalność w przód

Polega na podnoszeniu cen dla

nabywców towarów lub

świadczonych usług aby w ten

sposób zrekompensować

nałożony na podatnika ciężar.

Podatek może zostać przerzucony:

całkowicie,

częściowo,

nadmiernie.

Przerzucalność w tył

Polega na obniżce kosztów, które

ponosi podatnik, prowadząc

określoną działalność. Ciężar

podatku przenosi się wtedy na:

dostawcę surowca - polega to

wtedy na obniżeniu ceny za

dostarczany producentowi

surowiec,

zatrudnionego u producenta

pracownika - polega na obniżeniu

wysokości płacy temu

pracownikowi.

Jakie podatki da się

przerzucać?

Na ogół przyjmuje się, że

wszystkie podatki pośrednie

można przerzucić na ceny

towarów i usług.

Przerzucalność podatków

bezpośrednich jest znacznie

bardziej utrudniona. Chodzi

zwłaszcza o takie podatki jak

podatek od dochodów

indywidualnych, od majątku,

spadku, darowizny, w przypadku

których związek między

podatnikiem a państwem jest

klarowny.

Bariery prawne

i ekonomiczne

przerzucalności

podatków

Bariery prawne

stworzenie takich regulacji

prawnych, które uniemożliwiają

przeniesienie ciężaru

podatkowego w przód lub wstecz.

np. poprzez ustawowe

zagwarantowanie poziomu

minimalnego wynagrodzenia za

pracę, poprzez okresowy zakaz

podnoszenia cen towarów i usług

zgodnie z ustawą o cenach.

Bariery

ekonomiczne

relacje pomiędzy

popytem a podażą,

stopień monopolizacji

rynku.

Cykl koniunkturalny

a przerzucalność

podatków

- w okresie koniunktury możliwości

przerzucalności podatków są

większe. Można łatwiej i przy

mniejszym oporze otoczenia

podnosić cenę oferowanych

produktów czy usług lub

wynegocjować obniżenie cen

zaopatrzeniowych.

- w okresie dekoniunktury

możliwości zostają istotnie

ograniczone.

Przerzucalność podatków

a ucieczka przed

podatkiem

zjawisko przerzucania podatków

występuje między podatnikami,

ucieczka przed podatkami jest

zjawiskiem, które zachodzi

między podatnikami a państwem

(władzami samorządowymi).

Przyczyny ucieczki

przed podatkiem

Polityczne,

Ekonomiczne,

Techniczne,

Etyczne.

Przyczyny polityczne

Sprzeciw wobec państwa oraz

jego rządów,

ignorowanie zobowiązań

podatkowych wobec państwa

przez przedsiębiorstwa o

strategicznym znaczeniu dla

gospodarki.

Przyczyny ekonomiczne

Niemożność przerzucenia

podatku, najczęściej w okresie

stagnacji gospodarczej,

Istnienie szarej strefy,

Nadmierny fiskalizm.

Przyczyny techniczne

wysoki stopień skomplikowania

współczesnych systemów

podatkowych,

interpretacja przepisów na

korzyść podatnika.

Etyczne aspekty ucieczki

przed podatkiem

Oszustwa podatkowe są

nieetyczne i karalne!

Przerzucenie ciężaru podatkowe

na uczciwych podatników!

Ucieczka do rajów podatkowych!

Ucieczka może przyjmować

dwie formy:

Unikanie podatku

Oszustwa podatkowe

Świadome powstrzymywanie się przed

dokonaniem pewnych czynności, które

wywołują powstanie stosunku podatkowego,

albo na wyszukiwaniu luk w przepisach

prawa, po to aby w ogóle uniknąć płacenia

podatku lub zmniejszyć jego ciężar.

Unikanie nałożenia podatku

Unikanie uiszczenia podatku

Typowe formy oszustw

podatkowych

Zatajenie materialne

Zatajenie rachunkowe

Fałszywe kwalifikowanie

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

2 Urazy zębów u pacjentów dorosłych klasyfikacje (2)id 19701 ppt

Analiza wartości do ćwiczeń2 ppt

Automatyzacja w KiC (cwiczenie 4) ppt [tryb zgodnosci]

Automatyzacja w OiK (cwiczenie 1) ppt [tryb zgodnosci]

02a klasyfikacja drógid 4031 ppt

Automatyzacja w KiC (cwiczenie 6) ppt [tryb zgodnosci]

METODY NAUCZANIA I ICH KLASYFIKACJA, Materiały z ćwiczeń

2 Urazy zębów u pacjentów dorosłych klasyfikacje (2)id 19701 ppt

Automatyzacja w KiC (cwiczenie 3) ppt [tryb zgodnosci]

więcej podobnych podstron