System

System

podatkowy w

podatkowy w

Wielkiej

Wielkiej

Brytanii

Brytanii

Tomasz Mazerant

• W Wielkiej Brytanii podatki mogą być pobierane

na szczeblu rządowym i samorządowym, jednak

przeważająca część pobierana jest centralnie.

• Her Majesty’s Revenue and Customs (HMRC)

- Brytyjski fiskus

PIT (1)

PIT (1)

• Wprowadzony 01.01.1988r. (Income and Corporation

Taxes Act)

• Podatnicy: osoby fizyczne osiągające dochody na

terenie Wielkiej Brytanii

• Przedmiot opodatkowania:

Wynagrodzenia, dochody z samozatrudnienia

Emerytury, podlegające opodatkowaniu zasiłki

Oszczędności, dywidendy

• Zwolnienia: odsetki z Indywidualnych kont

oszczędnościowych, niektórych papierów

wartościowych wydawanych przez rząd (National

Savings Certificates), stypendiów naukowych,

wygranych na loteriach

PIT (2)

PIT (2)

• Rok podatkowy od 6 kwietnia do 5 kwietnia

następnego roku

• Rodzina królewska posiada specjalne przywileje

podatkowe

• Kwota wolna od podatku 7475£ (na rok 2011-12),

obecnie do 6 kwietnia 6475£

• Możliwość powiększenia kwoty wolnej dla osób

65+ oraz osób niewidomych

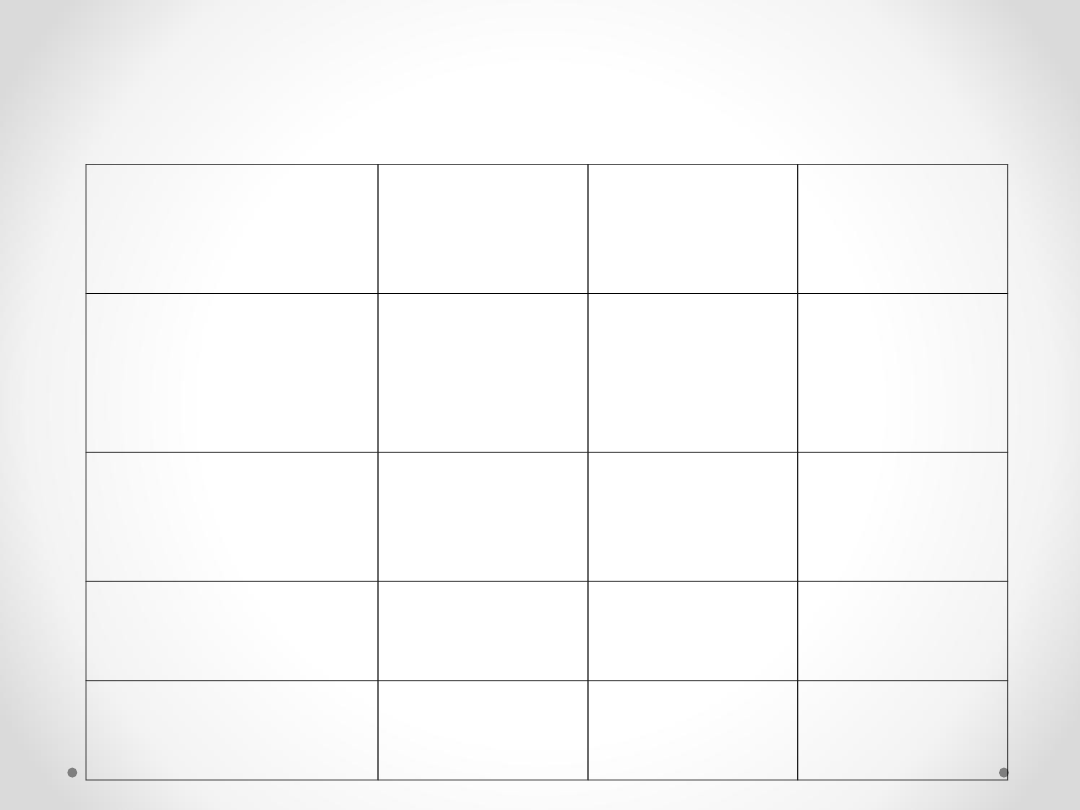

PIT (3) - stawki

PIT (3) - stawki

Income Tax band

Income Tax

rate on non

savings

income

Income Tax

rate on

savings

Income Tax

rate on

dividends

£0 to £2,560

(2,440£)

Starting rate for

savings

Not available

10%

Not applicable

- see basic

rate band

£0 to £35,000

(37,400£)

Basic rate

20%

20%

10%

£35,001 (37,401£)

to £150,000

Higher rate

40%

40%

32.5%

Over £150,000

Additional rate

50%

50%

42.5%

Źródło: http://www.hmrc.gov.uk/incometax/basics.htm

PIT (4)

PIT (4)

• W przypadku pracowników podatek pobierany u

źródła (przez pracodawcę), tzw. system PAYE – Pay

As You Earn

• W przypadku samozatrudnienia rejestracja w

systemie samodzielnego ustalania dochodu (self

assessment), możliwość rozliczania on-line,

płatność zazwyczaj w 2 ratach + końcowe

rozliczenie

• Odsetki od oszczędności oprocentowanie stawką

podstawową 20% przed wypłaceniem – następnie

wyrównywane

• W 2008r. 150,278mln £ = 27,8% dochodów

podatkowych

CIT (1)

CIT (1)

• Wprowadzono 01.01.1988r. (Income and

Corporation Taxes Act)

• Podatnicy: przedsiębiorstwa, stowarzyszenia, ale nie

spółki osobowe, służba zdrowia, samorządy lokalne

• Działalność charytatywna jest generalnie wyłączona

z opodatkowania (także PIT)

• Przedmiot opodatkowania: zyski oraz zyski

kapitałowe, z wyłączeniem dywidend

• Specjalne stawki podatkowe dla niektórych

przedsiębiorstw np. funduszy inwestycyjnych,

zakładów ubezpieczeń na życie i innych

CIT (2)

CIT (2)

• Rozliczanie podatków:

• - płatność do 9 miesięcy od końca okresu

rozliczenia podatkowego (Corporation Tax

accounting period)

• - złożenie rozliczenia podatkowego do 12 miesięcy

od końca okresu rozliczenia podatkowego

• - w przypadku rocznych zysków powyżej 1,5mln £

rozliczenie w ratach

• Rok podatkowy dla CIT od 1 kwietnia do 31 marca

• Gdy okres rozliczenia podatkowego nie pokrywa

się z rokiem podatkowym zysk do opodatkowania

dzieli się proporcjonalnie na 2 lata

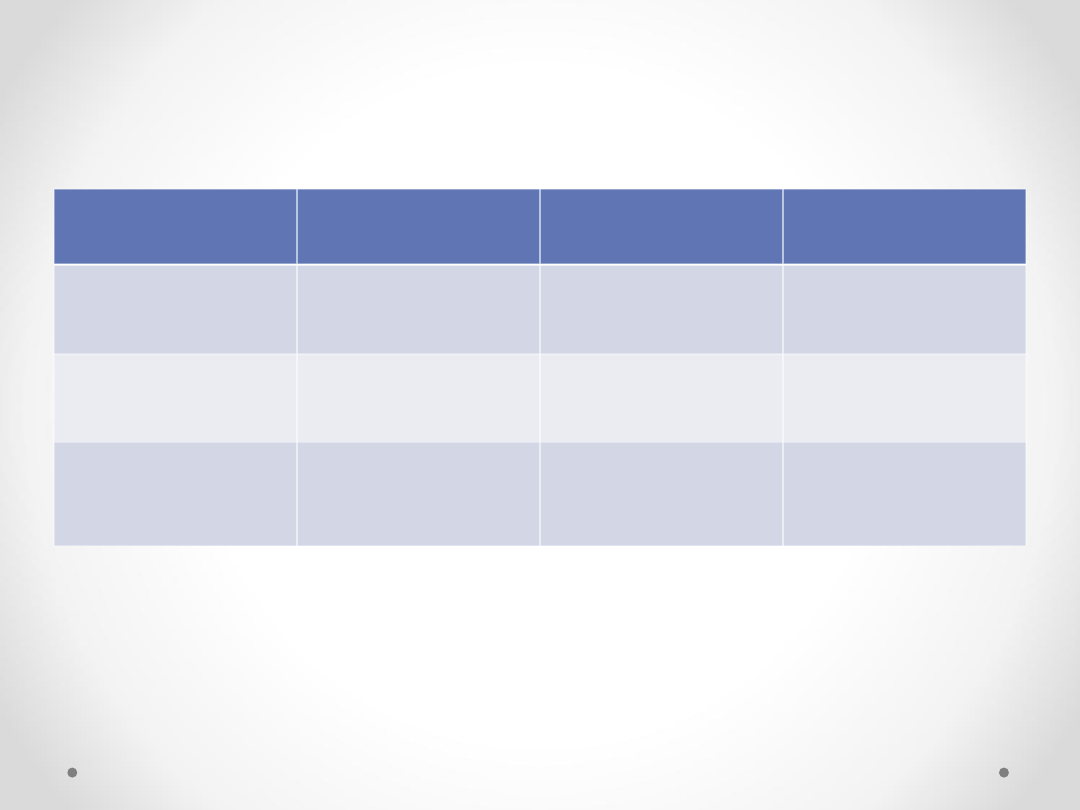

CIT (3)

CIT (3)

Rate

2009

2010

2011

Small Profits Rate*

21%*

21%*

20%

Small Profits Rate can be claimed by qualifying

companies with profits at a rate not exceeding

£300,000

£300,00

0

£300,000

Marginal Relief Lower Limit

£300,000

£300,00

0

£300,000

Marginal Relief Upper Limit

£1,500,00

0

£1,500,0

00

£1,500,000

Standard fraction

7/400

7/400

3/200

Main rate of Corporation Tax

28%*

28%*

26%*

Special rate for unit trusts and open-ended investment

companies

20%

20%

20%

http://www.hmrc.gov.uk

CIT (4)

CIT (4)

• Marginal Relief – tworzy indywidualną stawkę

podatku dla dochodów pomiędzy 300,000£ a

1,500,000£

• Przykład: (dla 2010r.)

• Zysk do opodatkowania: 1,000,000£

• Podatek wg głównej stawki: 280,000£

• Górny limit – zysk: 1,500,000£ - 1,000,000£ =

500,000£

• 500,000£ x 7 / 400 = 8,750£ - Relief

• 280,000£ - 8,750£ = 271,250£ - ostateczna kwota

podatku

CIT (5)

CIT (5)

• Ring Fence Companies – przedsiębiorstwa czerpiące

zyski z wydobycia ropy na terenie WB i szelfu

kontynentalnego WB

• Do tych firm stosuje się specjalne stawki podatkowe:

• - stawka dla małych dochodów: 19%

• - ring fence fraction: 11/400

• - stawka główna: 30%

• Rozliczenie marginal relief analogicznie

• W 2007 roku 47,385mld£ = 9,29% dochodów

podatkowych

VAT (1)

VAT (1)

• Wprowadzono 01.04.1973r. (Value Added Tax Act)

• Podatnicy: wszyscy przedsiębiorcy

• „Mali podatnicy ” obroty do 70,000£

• Przedmiot opodatkowania: towary i usługi

• Generalne zasady jak w PL, wprowadzane na

podstawie dyrektyw unijnych

• Stawki:

• - podstawowa: 20%

• - obniżona: 5%

• - zerowa 0%

VAT (2)

VAT (2)

• Przykłady stawki 0%

• - produkty spożywcze oraz napoje (z wyjątkami

np. napoje alkoholowe, chipsy, słone przekąski,

woda mineralna, lody)

• - książki i czasopisma

• - ubranka i buty dziecięce

• - transport publiczny

VAT (3)

VAT (3)

• Przykłady stawki 5%

• - foteliki dziecięce

• - urządzenia sanitarno-higieniczne

• - instalowanie materiałów energooszczędnych

• - produkty pomagające rzucić palenie

• - paliwa oraz energia do użytku domowego

VAT (4)

VAT (4)

• Możliwość rozliczania:

• - kwartalnie

• - miesięcznie

• - miesięcznie w równych składkach z

wyrównaniem na koniec roku

• W 2008 roku 80,708mln £ = 14,93% dochodów

podatkowych

Akcyza – paliwa (1)

Akcyza – paliwa (1)

• Wprowadzono 01.01.1979r.

• Przepisy zharmonizowane zgodnie z dyrektywą

unijną

• Przedmiot opodatkowania: importowane i krajowe

paliwa (ropa, paliwa z węgla, łupków, torfu) oraz

substytuty paliwa używane do napędzania

pojazdów

• Podlega opodatkowaniu w momencie importu

bądź poddaniu procesowi produkcji na terenie

kraju

Akcyza – paliwa (2)

Akcyza – paliwa (2)

• Płatność: dostawy pomiędzy 15 dniem miesiąca a

14 dniem następnego miesiąca mogą być

opłacone do końca miesiąca poleceniem przelewu

• W 2008 roku 24,791mln £ = 4,58% dochodów

podatkowych

Akcyza – wyroby

Akcyza – wyroby

tytoniowe

tytoniowe

• Wprowadzona 01.01.1979r.

• Zharmonizowana podobnie jak akcyza na paliwa

• Przedmiotem opodatkowania są produkowane w kraju

oraz importowane wyroby tytoniowe

• Producenci na terenie WB mają obowiązek prowadzenia

codziennej ewidencji wyprodukowanych wyrobów, które

są trzymane w składach podatkowych i obciążane

akcyzą w momencie ich opuszczenia

• Importowane produkty także mogą być trzymane w

składach podatkowych lub opodatkowane w porcie

przyjęcia

• Płatności mogą być dokonywane miesięcznie, 15 dni po

zakończeniu każdego okresu dostawy

• W 2008 roku 8,171 mln £ = 1,51% dochodów

podatkowych

Akcyza - alkohol

Akcyza - alkohol

• Wprowadzono 01.01.1979r.

• Także zharmonizowana zgodnie z dyrektywami

unijnymi

• W 2008 roku 8,689 mln £ = 1,60% dochodów

podatkowych

Council Tax (1)

Council Tax (1)

• Podatek od nieruchomości

• Wprowadzono 01.04.1993

• Jest podatkiem lokalnym, pobieranym przez

władze lokalne

• Podatnicy: podatek dotyczy każdej nieruchomości,

płaci go zazwyczaj właściciel lub najemca

• Z tego podatku finansowane są lokalne szkoły,

biblioteki, policja, straż pożarna, wywóz śmieci

itp.

Council Tax (2)

Council Tax (2)

• Ustalany jest w zależności od wartości

nieruchomości

• Na terenie całej WB władze lokalne posiadają listy

wszystkich nieruchomości zwane Valuation Lists

• Wartości nieruchomości są szacowane na

podstawie cen z 1 kwietnia 1991 roku (w Walii z

2003)

• Następnie przyporządkowywane są do

określonych kategorii od A do H (w Walii od A do

I)

Council Tax (3)

Council Tax (3)

Council Tax valuation bands

Ranges of values in England

A

up to £40,000

B

over £40,000 and up to £52,000

C

over £52,000 and up to £68,000

D

over £68,000 and up to £88,000

E

over £88,000 and up to £120,000

F

over £120,000 and up to

£160,000

G

over £160,000 and up to

£320,000

H

over £320,000

Wartości te różnią się w Szkocji i Walii (są przeważnie

niższe).

http://www.hmrc.gov.uk

Council Tax (4)

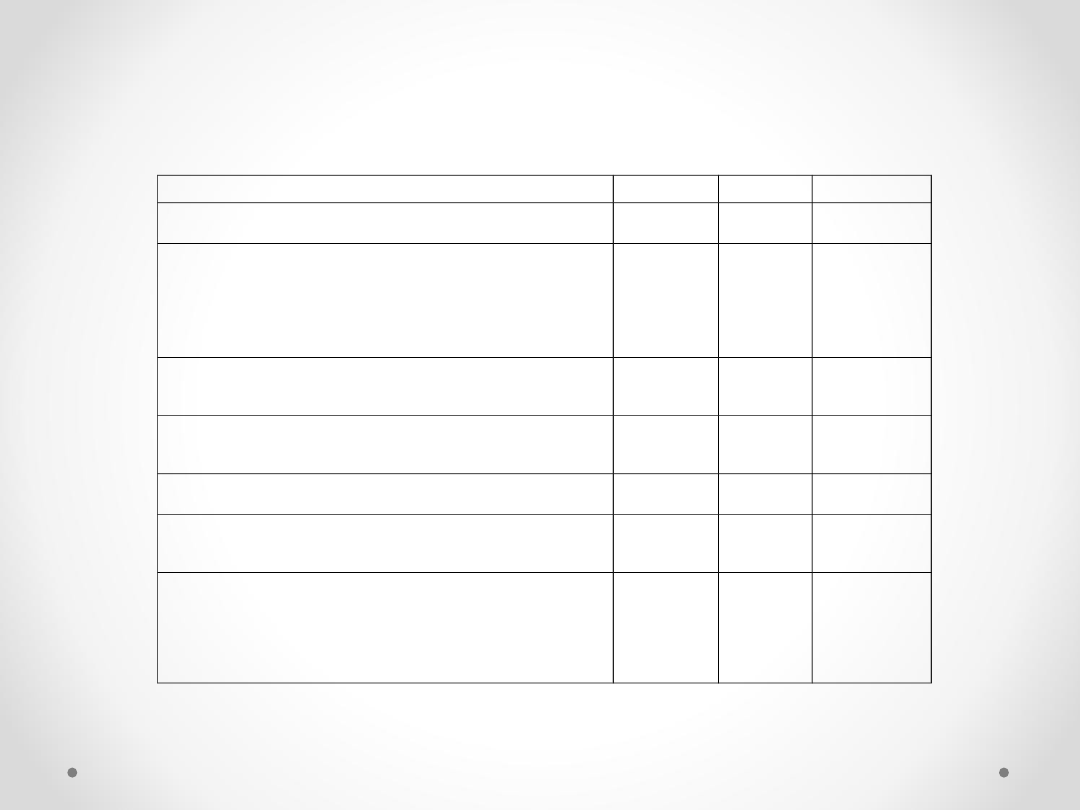

Council Tax (4)

Band

Value

Ratio

Ratio as %

Average

A

up to £40,000

6/9

67%

£845

B

£40,001 to £52,000 7/9

78%

£986

C

£52,001 to £68,000 8/9

89%

£1,127

D

£68,001 to £88,000 9/9

100%

£1,268

E

£88,001 to

£120,000

11/9

122%

£1,550

F

£120,001 to

£160,000

13/9

144%

£1,832

G

£160,001 to

£320,000

15/9

167%

£2,113

H

£320,001 and

above

18/9

200%

£2,536

http://www.hmrc.gov.uk

Council Tax (5)

Council Tax (5)

• Możliwości obniżenia Council Tax:

jeżeli osoba lub jedna z osób zamieszkujących

nieruchomość jest uznana za niepełnosprawną

jeżeli nieruchomość jest zamieszkana przez jedną

osobę jest ona uprawniona do 25% obniżki

wakacyjne i "drugie" domy mogą być uprawnione

nawet do 50% obniżki

osoba odpowiedzialna za płacenie Council Tax

może być uprawniona do pomocy socjalnej

zwanej "council tax benefit"

Council Tax (6)

Council Tax (6)

• Zwolnione z podatku mogą być nieruchomości:

Zamieszkane w pełni przez studentów lub osoby

<18lat

Zamieszkane tylko przez osoby upośledzone

umysłowo

Puste

W trakcie znaczących napraw lub remontów

Będące w trakcie rozbiórki

• W 2008 roku 24,278mln £ = 4,49% dochodów

podatkowych

Stamp Duty

Stamp Duty

• Podatek od transferu akcji oraz papierów

wartościowych

• Pierwotnie pobierany był od wszystkich

dokumentów wymagających pieczęci, znacząco

ograniczony od 1 grudnia 2003 roku

• Od 13 marca 2008 transakcje poniżej 1000£ są

zwolnione z tego podatku

• Obowiązek podatkowy powstaje w momencie

dokonania transakcji

• Dotyczy transakcji dokonywanych metodą

tradycyjną (forma papierowa), nie elektronicznie

• Stawka wynosi 0,5% i jest zaokrąglana do 5£

Stamp Duty Reserve

Stamp Duty Reserve

Tax

Tax

• Podatek od transakcji akcjami i papierami

wartościowymi dokonywanych drogą elektroniczną

• Podatnikiem jest kupujący, chociaż istnieje

możliwość przerzucenia na sprzedającego

• Obowiązek podatkowy powstaje do 7 dnia

następnego miesiąca od dnia transakcji, podatnik

ma obowiązek sam zgłosić się do US i dokonać

zapłaty

• Opodatkowaniu podlega kwota zapłacona, nie zaś

wartość nominalna papierów wartościowych

• Stawka wynosi 0,5% zaokrąglana do 1 pensa

Stamp Duty Land Tax

Stamp Duty Land Tax

• Podatek od zakupu lub transferu nieruchomości lub

gruntów

• Płacony w momencie przekroczenia poziomu

progowego (w większości przypadków 125,000£)

• Stawki różnią się w zależności od rodzaju

nieruchomości (obecnie do 5%)

• Podatnikiem jest nabywca nieruchomości

• Dla transakcji powyżej 40,000£ istnieje obowiązek

złożenia odpowiedniego zeznania podatkowego, nawet

jeśli nie naliczono podatku do zapłaty, termin 30 dni

od dokonania transakcji

• Do ustalania wartości nieruchomości stosowanych jest

wiele wyznaczników (np. mieszkalna – niemieszkalna),

a także ulgi i zwolnienia, głównie proekologicznych

Stamp Duties

Stamp Duties

Podatek

Rok

Wpływy

% dochodów

podatkowych

Stamp Duty

2008

248 mln£

0,05%

Stamp Duty

Reserve Tax

2008

3,221 mln£

0,59%

Stamp Duty

Land Tax

2008

5,659 mln£

1,04%

Podatek spadkowy (1)

Podatek spadkowy (1)

• Inheritance Tax wprowadzony 17.03.1986r.

• Zwykle płacony przez kuratora masy spadkowej ze

środków pochodzących ze spadku

• Opodatkowaniu podlegają tylko spadki o wartości

powyżej 325,000£

• Stawka 40%

• W przypadku małżeństw i związków partnerskich

możliwość podniesienia progu do 650,000£ w

przypadku śmierci jednego z partnerów

• W 2008 roku 3,174mln £ = 0,58% dochodów

podatkowych

Podatek spadkowy (2)

Podatek spadkowy (2)

• Zwolnienia:

• - małżonek lub partner jest zazwyczaj zwolniony z

podatku

• - przekazanie na cele charytatywne

• - prezenty ślubne (właściwie ulga)

• - dowolna ilość prezentów o wartości do 250£

• - roczne zwolnienie do 3000£ - można podarować

jednorazowo lub w częściach, można też wykorzystać

limit z poprzedniego roku

• Zasada siedmiu lat – dowolny prezent przekraczający

próg opodatkowania będzie zwolniony od podatku,

jeśli darujący przeżyje 7 lat od momentu przekazania

(tzw. Potentially Exempt Transfers – PETs)

Podatek od zysków

Podatek od zysków

kapitałowych (1)

kapitałowych (1)

• Podatnikami są osoby fizyczne, przedsiębiorstwa

uwzględniają zyski kapitałowe w CIT

• Występuje kwota wolna od podatku 10,100£, mogą z

niej korzystać:

• - większość osób fizycznych

• - kuratorzy masy spadkowej

• - kuratorzy/opiekunowie osób pozostających bez pracy

po dłuższej przerwie (trustees for disabled people)

• Pozostała część kuratorów/powierników otrzymuje

obniżoną kwotę wolną 5,050£

• Płatny do 31 stycznia, 9 miesięcy po zakończeniu roku

podatkowego

Podatek od zysków

Podatek od zysków

kapitałowych (2)

kapitałowych (2)

• Zyski kapitałowe powstałe do 22 czerwca 2010 roku

opodatkowane są jednolitą stawką 18%

• Obecnie stawki 18% i 28%, stawka zależy od

całkowitego dochodu podlegającego opodatkowaniu,

max dochód dla stawki 18% 37,400£

• 28% dla trustees oraz osób reprezentujących osobę

zmarłą

• 10% dla przedsiębiorców indywidualnych, których

działalność została zakończona i sprzedano aktywa,

życiowy limit dla 1 osoby – 5mln£ (Entrepreneurs Relief)

• W 2008 roku 7,630 mln£ = 1,41% dochodów

podatkowych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

System podatkowy w Polsce

SYSTEM PODATKOWY W POLSCE 2

System podatkowy Malty ppt

egzamin systemy podatkowe4, systemy podatkowe

zagadn do zalicz - wsb, WSB Chorzów, SYSTEMY PODATKOWE TESTY

system podatkowy w polsce, [Finanse]

System podatkowy Irlandii, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy

System podatkowy Gauszka Znaniecka

System podatkowy WDW pytania

sylabus systemy podatkowe

06 SYSTEM PODATKOWY teoria

egzamin systemy podatkowe2, systemy podatkowe

lista oceny system i polityka, systemy podatkowe

6 ?chy optymalnego systemu podatkowego

06 System podatkowy slajdy

v system podatkowy w polsce do spr, finanse publiczne

STAWKI PODATKËW W RADOMIU, Ekonomia, Studia, II rok, Systemy podatkowe

więcej podobnych podstron