Obowiązki płatnika w

zakresie opłacania składek

Starzyńska Anna

Jańczyk Justyna

Kim jest płatnik?

Każda osoba lub podmiot zobowiązany

przepisami do opłacania składek na

ubezpieczenia społeczne za siebie lub innych

ubezpieczonych, z jakiegokolwiek tytułu.

A więc może to być osoba, która sama zgłasza

się do ubezpieczeń – jak prowadzący

pozarolniczą działalność, ale może to być np.

jakaś instytucja, jak Urząd Pracy w stosunku

do osób bezrobotnych.

Zgodnie z art. 4 ust. 2 ustawy o systemie ubezpieczeń

społecznych płatnikami składek na ubezpieczenia społeczne

są:

pracodawca,

podmiot, na rzecz którego wykonywana jest odpłatnie praca w

czasie odbywania kary pozbawienia wolności lub tymczasowego

aresztowania

ubezpieczony zobowiązany do opłacenia składek na własne

ubezpieczenia społeczne,

Kancelaria Sejmu - w stosunku do posłów i posłów do Parlamentu

Europejskiego

Kancelaria Senatu - w stosunku do senatorów,

duchowny niebędący członkiem zakonu albo przełożony domu

zakonnego lub klasztoru - w stosunku do członków swych zakonów

jednostka organizacyjna podległa Ministrowi Obrony Narodowej -

w stosunku do żołnierzy niezawodowych pełniących czynną służbę

wojskową, z wyłączeniem żołnierzy pełniących służbę kandydacką,

powiatowy urząd pracy - w stosunku do osób

pobierających zasiłek dla bezrobotnych,

Zakład Ubezpieczeń Społecznych - w stosunku do osób

podlegających ubezpieczeniom społecznym z tytułu

pobierania zasiłku macierzyńskiego albo zasiłku w wysokości

zasiłku macierzyńskiego,

podmiot wypłacający stypendium sportowe - w

stosunku do osób pobierających te stypendia,

minister właściwy do spraw finansów publicznych oraz

dyrektor izby celnej - w stosunku do funkcjonariuszy celnych,

osoba prowadząca pozarolniczą działalność - w

stosunku do osób współpracujących przy prowadzeniu tej

działalności,

wójt, burmistrz lub prezydent miasta - w odniesieniu do

osób otrzymujących świadczenie pielęgnacyjne, na

podstawie przepisów o świadczeniach rodzinnych.

Obowiązki płatnika

zgłoszenie do ubezpieczenia osób podlegających ubezpieczeniom

społecznym, w ciągu 7 dni od daty zatrudnienia pierwszego

pracownika lub powstania stosunku prawnego uzasadniającego

objęcie ubezpieczeniami emerytalnym i rentowymi pierwszej osoby.

zawiadomienie o zmianach w zgłoszeniu właściwej jednostki

terytorialnej ZUS,

obliczanie, potrącanie, rozliczanie i opłacanie składek na

ubezpieczenia społeczne, ubezpieczenie zdrowotne oraz Fundusz

Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych i Fundusz

Emerytur Pomostowych (jeżeli ma obowiązek ich opłacania) za każdy

miesiąc kalendarzowy. (na właściwe rachunki centralne ZUS),

wyrejestrowanie z ubezpieczeń w przypadku wygaśnięcia tytułu do

ubezpieczenia.

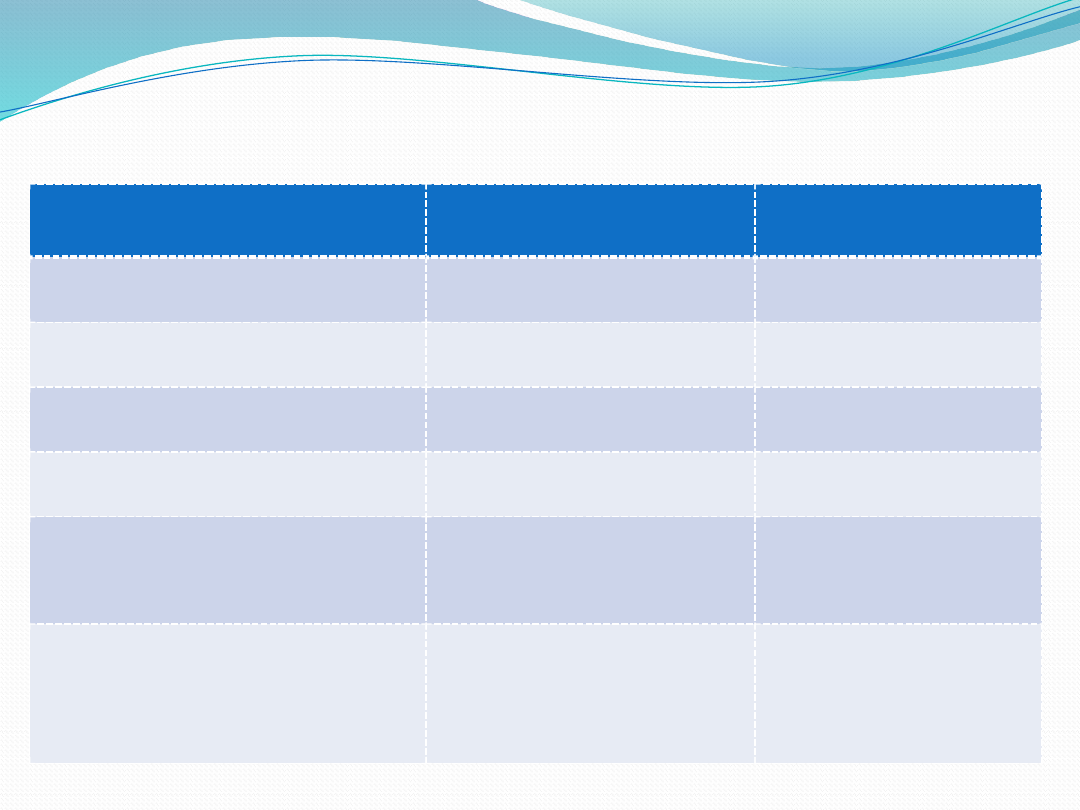

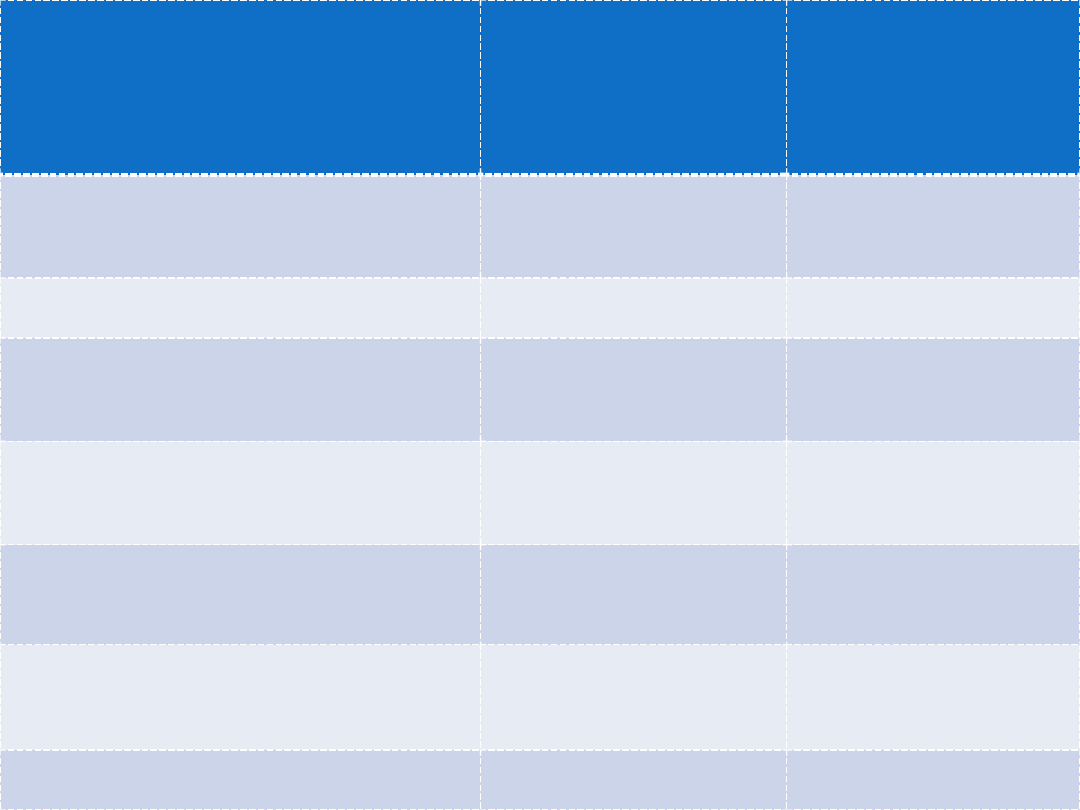

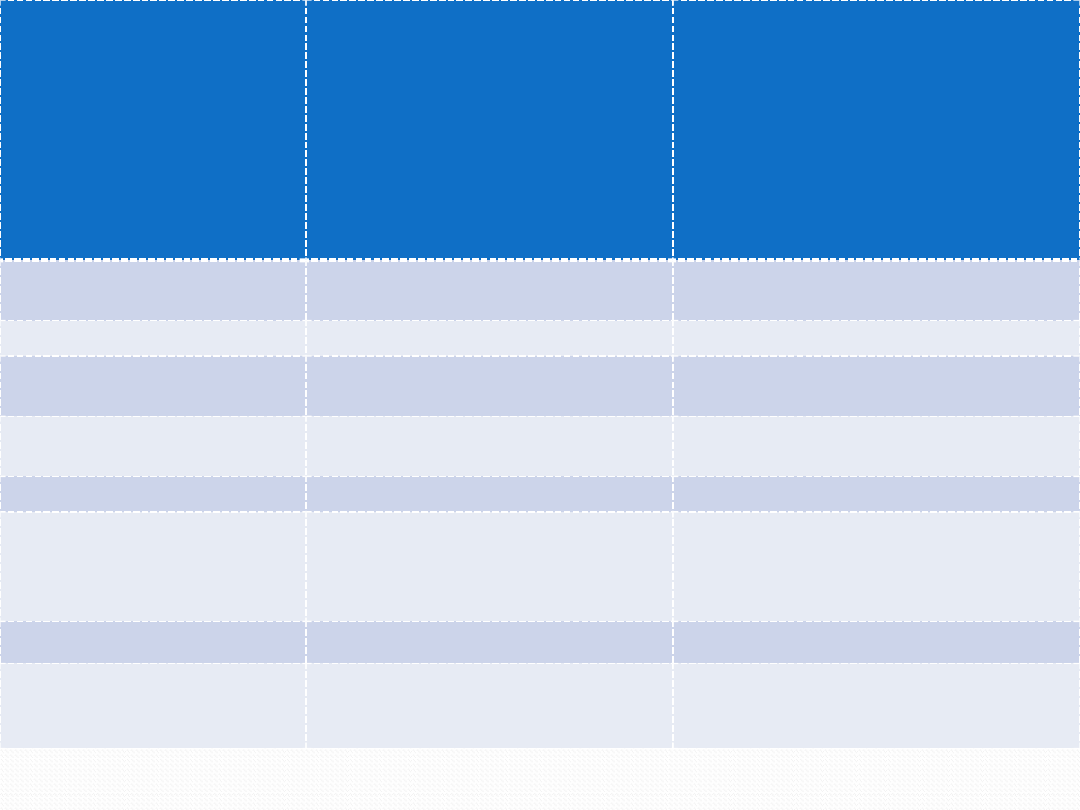

Finansowanie składek

SKŁADKI NA

UBEZPIECZENIE

PŁATNIK

UBEZPIECZONY

EMERYTALNE

9,76 %

9,76 %

RENTOWE

6,5 %

1,5 %

CHOROBOWE

-

2,45 %

WYPADKOWE

(0,67% -3,86%)

-

FUNDUSZ PRACY

2,45%

-

FUNDUSZ

GWARANTOWANYCH

ŚWIADCZEŃ

PRAOWNICZYCH

0,10 %

-

MINIMALNE

WYNAGRODZENIE

=

1680 zł

PŁATNIK

UBEZPIECZONY

Na ubezpieczenie emerytalne

Na ubezpieczenie rentowe

Na ubezpieczenie chorobowe

Na ubezpieczenie wypadkowe

Fundusz Pracy

FUNDUSZ GWARANTOWANYCH

ŚWIADCZEŃ PRACOWNICZYCH

Razem

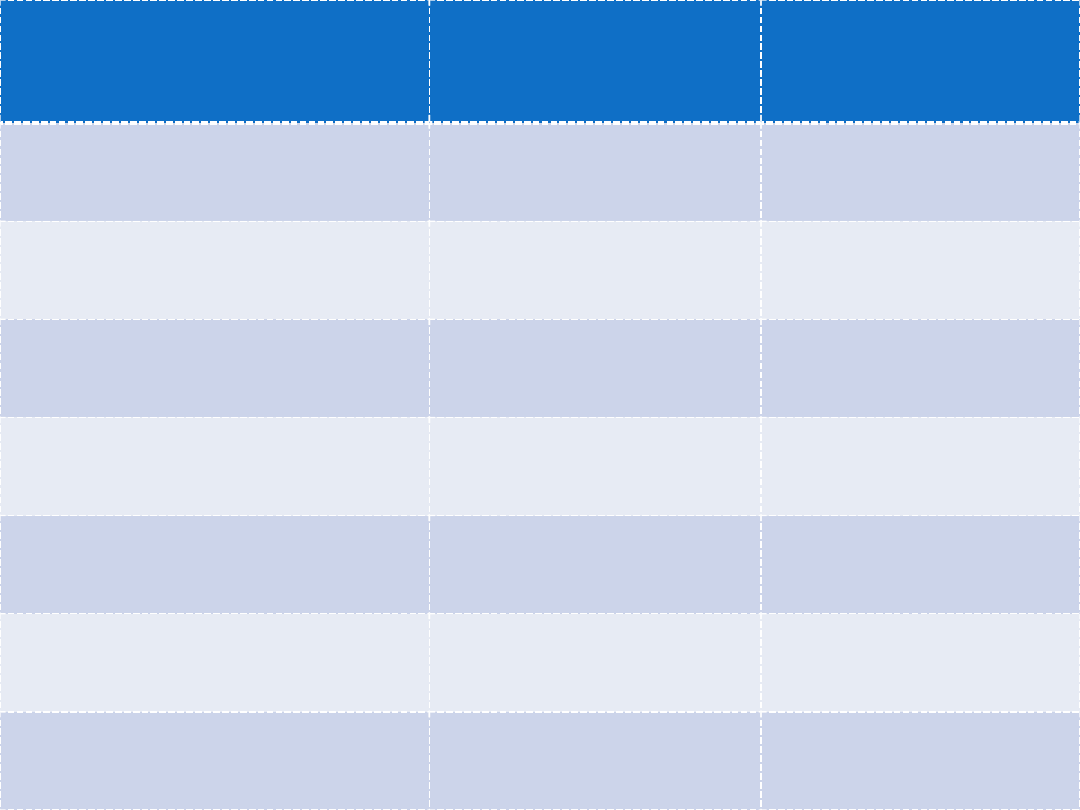

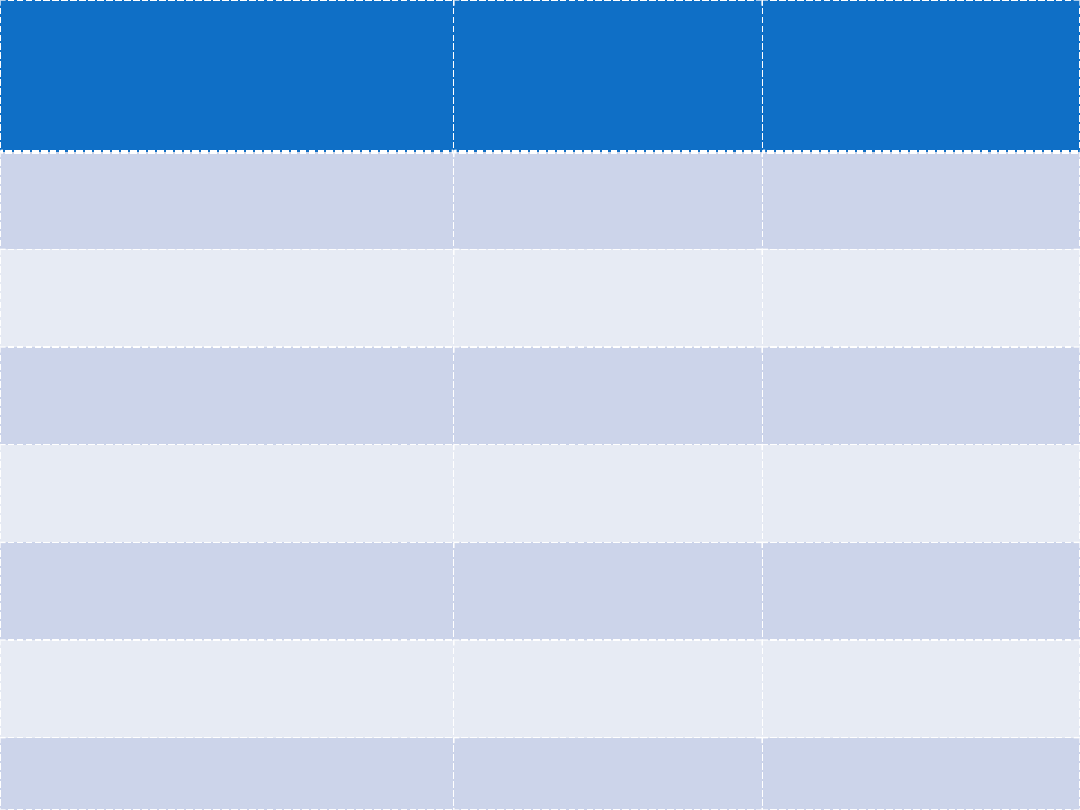

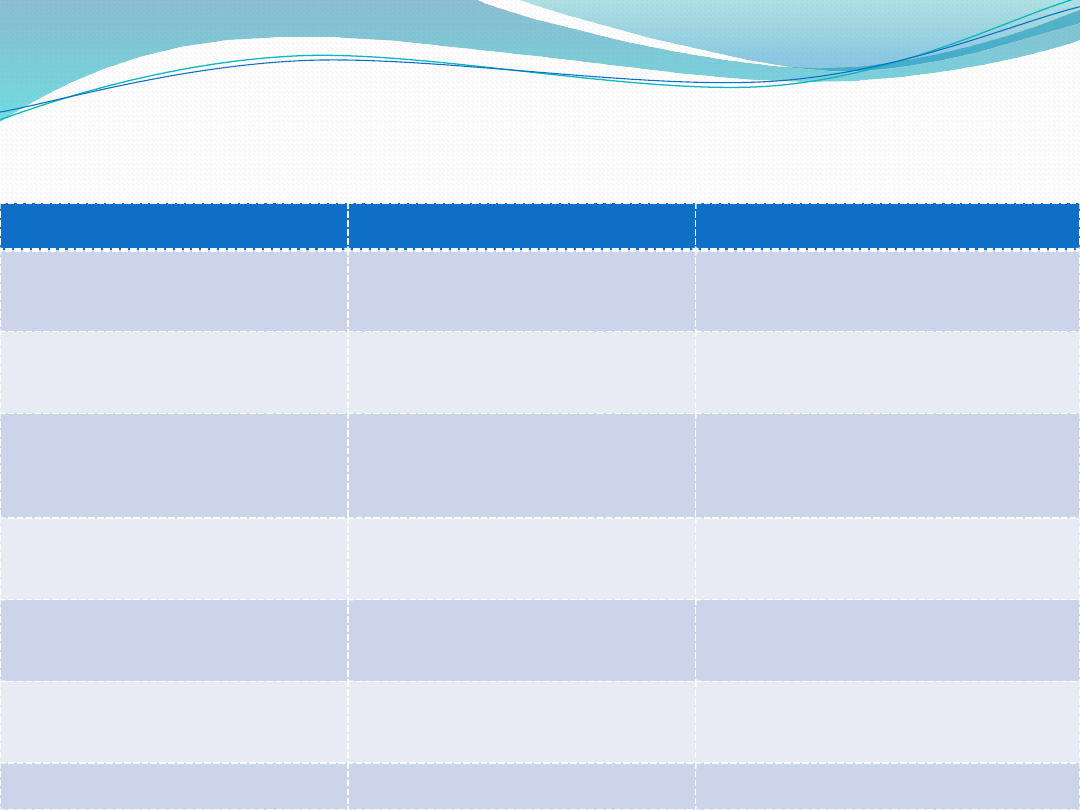

MINIMALNE

WYNAGRODZENIE

=

1680 zł

PŁATNIK

UBEZPIECZONY

Na ubezpieczenie emerytalne

163,97

163,97

Na ubezpieczenie rentowe

109,2

25,2

Na ubezpieczenie chorobowe

-

41,16

Na ubezpieczenie wypadkowe

32,42

-

Fundusz Pracy

41,16

-

FUNDUSZ GWARANTOWANYCH

ŚWIADCZEŃ PRACOWNICZYCH

1,68

-

Razem

348,43

230,33

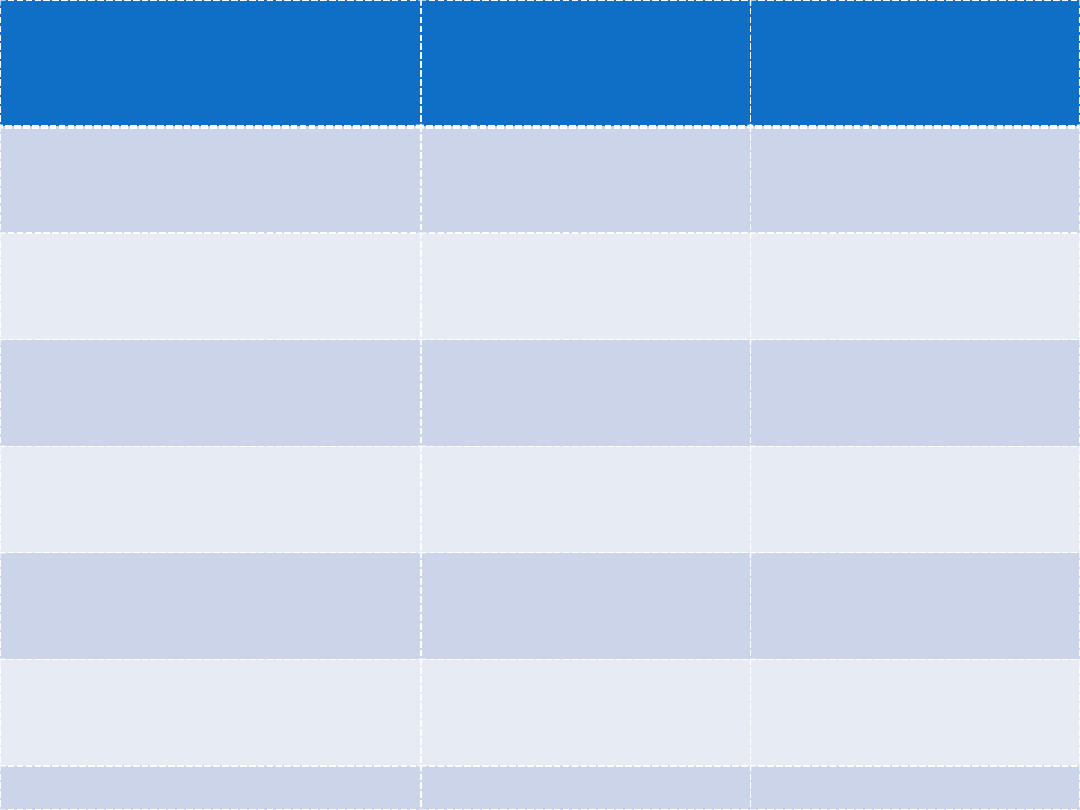

PROGNOZOWANE

PRZECIĘTNE

WYNAGRODZENIE =

3746

zł

PŁATNIK

UBEZPIECZONY

Na ubezpieczenie emerytalne

Na ubezpieczenie rentowe

Na ubezpieczenie chorobowe

Na ubezpieczenie wypadkowe

Fundusz Pracy

FUNDUSZ GWARANTOWANYCH

ŚWIADCZEŃ PRACOWNICZYCH

Razem

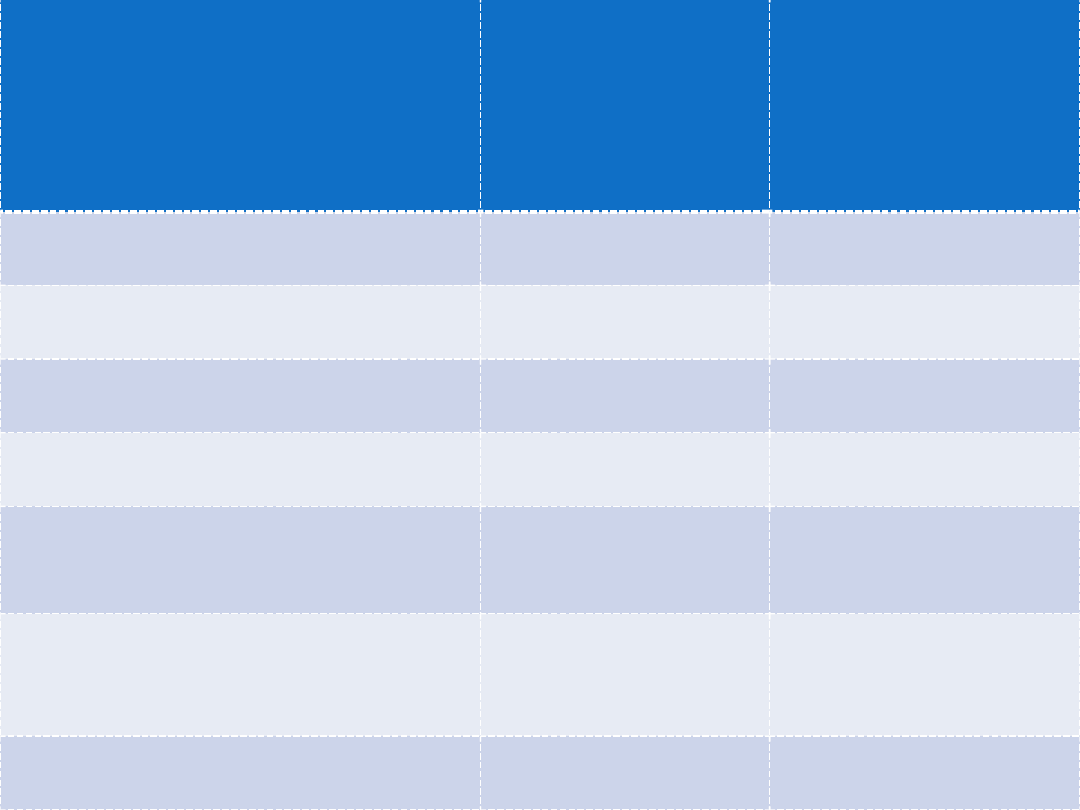

PROGNOZOWANE

PRZECIĘTNE

WYNAGRODZENIE =

3746

zł

PŁATNIK

UBEZPIECZONY

Na ubezpieczenie emerytalne

365,61

365,61

Na ubezpieczenie rentowe

243,49

56,19

Na ubezpieczenie chorobowe

-

91,78

Na ubezpieczenie wypadkowe

72,30

-

Fundusz Pracy

91,78

-

FUNDUSZ GWARANTOWANYCH

ŚWIADCZEŃ PRACOWNICZYCH

3,75

-

Razem

776,93

513,58

150 % PROGNOZOWANEGO

PRZECIĘTNEGO

WYNAGRODZENIA

= 3746 * 1,5 = 5619 zł

PŁATNIK

UBEZPIECZONY

Na ubezpieczenie emerytalne

Na ubezpieczenie rentowe

Na ubezpieczenie chorobowe

Na ubezpieczenie wypadkowe

Fundusz Pracy

FUNDUSZ GWARANTOWANYCH

ŚWIADCZEŃ PRACOWNICZYCH

Razem

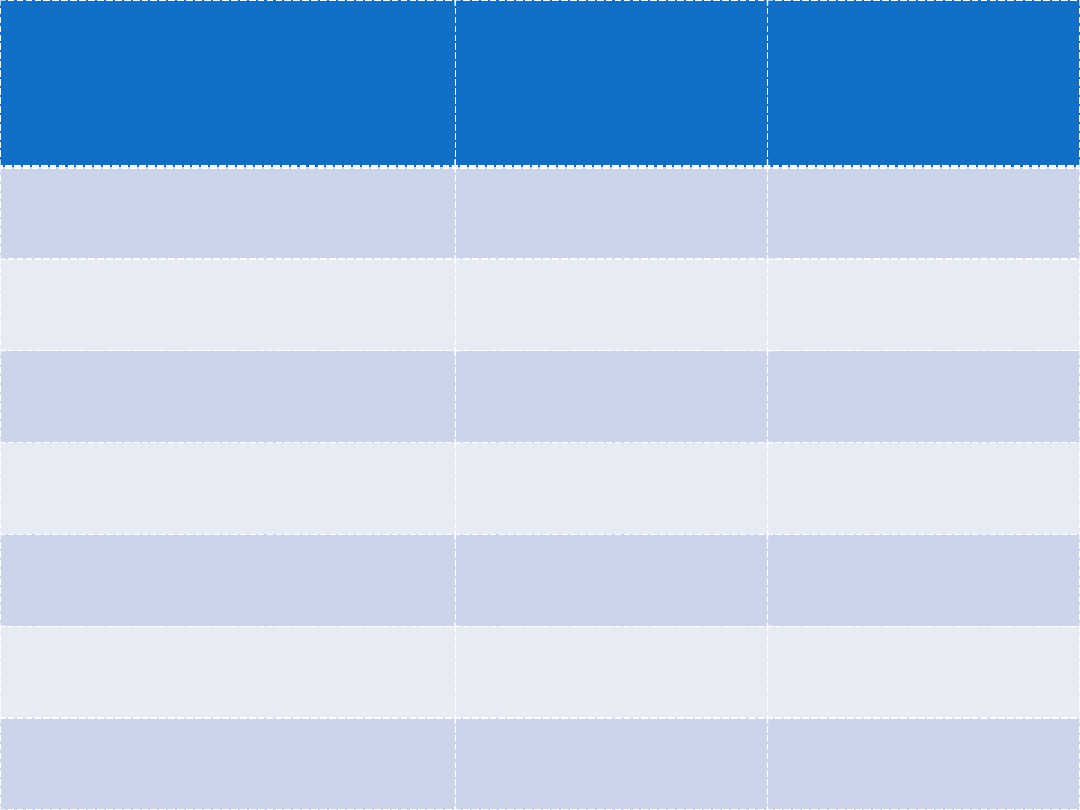

150 % PROGNOZOWANEGO

PRZECIĘTNEGO

WYNAGRODZENIA

= 3746 * 1,5 = 5619 zł

PŁATNIK

UBEZPIECZONY

Na ubezpieczenie emerytalne

548,41

548,41

Na ubezpieczenie rentowe

365,24

84,29

Na ubezpieczenie chorobowe

-

137,67

Na ubezpieczenie wypadkowe

108,45

-

Fundusz Pracy

137,67

-

FUNDUSZ GWARANTOWANYCH

ŚWIADCZEŃ PRACOWNICZYCH

5,62

-

Razem

1165,39

770,37

POZAROLNICZA DZIAŁALNOŚĆ GOSPODARCZA

Przykład 1

PRZYPADEK 1

Osoba podjęła prowadzenie pozarolniczej działalności gospodarczej 1 czerwca 2013r. Działalność

wykonuje na rzecz trzech kontrahentów, w tym na rzecz byłego pracodawcy, u którego była

zatrudniona do 31 stycznia 2013 r. i na rzecz którego wykonywała w ramach stosunku pracy

czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Od 1 czerwca 2013 r. podstawa wymiaru składek na ubezpieczenia społeczne tej osoby z tytułu

prowadzonej pozarolniczej działalności gospodarczej nie może być niższa od 60%

prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia

kwoty ograniczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

PRZYPADEK 2

Osoba podjęła prowadzenie pozarolniczej działalności gospodarczej 1 września 2013 r. Jest to

pierwsza działalność pozarolnicza tej osoby i działalności nie wykonuje na rzecz byłego

pracodawcy, u którego pracowała do 31 grudnia 2012 r.

Od 1 września 2013 r. podstawa wymiaru składek na ubezpieczenia społeczne tej osoby z tytułu

prowadzenia działalności nie może być niższa od 30% minimalnego wynagrodzenia.

MINIMALNE SKŁADKI

MIESIĘCZNE

PRZYPADEK 1

OSOBA PROWADZĄCA

POZAROLNICZĄ

DZIAŁALNOŚĆ

GOSPODARCZĄ

PRZYPADEK 2

OSOBA PROWADZĄCA

POZAROLNICZĄ

DZIAŁALNOŚĆ

GOSPODARCZĄ

NA

PREFERENCYJNYCH

WARUNKACH

Na ubezpieczenie

emerytalne

438,73

98,38

Na ubezpieczenie rentowe

179,81

40,32

Na ubezpieczenie

chorobowe (dobrowolne)

55,07

12,35

Na ubezpieczenie

wypadkowe

43,38

9,73

Fundusz Pracy

55,07

-

FUNDUSZ

GWARANTOWANYCH

ŚWIADCZEŃ

PRACOWNICZYCH

1,98

-

Razem

774,04

160,78

Podstawa wymiaru

( 60% prognozowanego

przeciętnego wynagrodzenia

miesięcznego) = 2247,60

( 30 % kwoty minimalnego

wynagrodzenia w 2014 r.) =

504,00

PRACA NAKŁADCZA

inaczej zwana chałupniczą, polega na

zarobkowym wykonaniu przez osobę fizyczną na

zlecenie i rachunek pracodawcy czynności - w

szczególności w zakresie: wytwarzania

przedmiotów z materiałów powierzonych,

naprawiania, wykańczania i konserwacji

przedmiotów oraz świadczenia innych usług.

Praca nakładcza wykonywana jest indywidualnie

poza siedzibą pracodawcy.

Osoba zatrudniona na podstawie umowy o pracę nakładczą, dla której

jest to jedyny tytuł do ubezpieczeń podlega obowiązkowo

ubezpieczeniom emerytalnemu i rentowemu.

Obowiązek ten trwa od dnia oznaczonego w umowie jako dzień

rozpoczęcia wykonywania umowy do dnia rozwiązania lub wygaśnięcia tej

umowy. Natomiast ubezpieczenie chorobowe jest dla niej dobrowolne.

Nie podlega ubezpieczeniu wypadkowemu.

Podstawę wymiaru składek na ubezpieczenia społeczne dla tej grupy

osób stanowi przychód w rozumieniu przepisów o podatku dochodowym

od osób fizycznych otrzymywany z tytułu wykonywania pracy nakładczej.

Istotne jest, że zasadniczo wynagrodzenie obejmuje wynagrodzenie za

wykonane dzieło, tzn. że nie obowiązuje w przypadku umowy o pracę

nakładczą wynagrodzenie minimalne. Pracodawca ma obowiązek

zapewnić pracę pozwalającą na uzyskanie 50% czy 100% najniższego

wynagrodzenia, ale jeżeli zatrudniony jej nie wykona, nie otrzyma

również takiego wynagrodzenia, a jedynie wynagrodzenie za faktycznie

wykonaną pracę.

Przykład 2

Od grudnia 2013 r. pan Kowalski wykonuje pracę

nakładczą na składanie długopisów w ilości co

najmniej 1000 sztuk miesięcznie. Jest to jego jedyny

tytuł do ubezpieczeń. Wynagrodzenie za pracę

zostało określone w umowie jako 2 zł za sklejenie 1

długopisu.

Niestety, w lutym 2014 r. pan Kowalski skleił tylko

900 sztuk. Ubezpieczony podlega dobrowolnemu

ubezpieczeniu chorobowemu.

Ile otrzyma wynagrodzenia za miesiąc luty i jakie

składki będzie musiał opłacić? Jaki będzie koszt dla

pracodawcy?

SKŁADKA

PŁATNIK

UBEZPIECZONY

Na ubezpieczenie

emerytalne

175,68

175,68

Na ubezpieczenie

rentowe

117

27

Na ubezpieczenie

chorobowe

(dobrowolne)

-

44,10

Na ubezpieczenie

wypadkowe

Nie dotyczy

-

Fundusz Pracy

44,10

-

FGŚP

1,80

-

Razem

338,58

246,78

PRACA NAKŁADCZA

Przychód = 900 szt.* 2zł = 1800 zł

UMOWA

ZLECENIE

Osoba wykonująca pracę na podstawie umowy-zlecenia

podlega obowiązkowo ubezpieczeniom

emerytalnemu, rentowym i wypadkowemu od dnia

oznaczonego w umowie jako dzień rozpoczęcia jej

wykonywania do dnia rozwiązania lub wygaśnięcia tej

umowy.

Objęcie dobrowolnym ubezpieczeniem chorobowym

następuje od dnia wskazanego we wniosku o

objęcie tym ubezpieczeniem, o ile zgłoszenie do

obowiązkowych ubezpieczeń zostanie złożone w terminie

7 dni od dnia rozpoczęcia wykonywania umowy-zlecenia.

Przykład 3

Osoba została zatrudniona na podstawie umowy-zlecenia, w

firmie budowlanej, od 1 stycznia 2013 r. Pracę wykonuje w

firmie zleceniodawcy. Miesięczne wynagrodzenie wynosi

2500 zł. Umowa ta jest dla niej jedynym tytułem do

obowiązkowych ubezpieczeń społecznych.

Zleceniodawca, jako płatnik składek, zgłosił tę osobę do

obowiązkowych ubezpieczeń: emerytalnego, rentowego i

wypadkowego. Osoba nie złożyła wniosku o objęcie

dobrowolnym ubezpieczeniem chorobowym, dlatego nie

ponosi składek z tego tytułu.

Ile będą wynosiły składki na ubezpieczenie społeczne

płacone przez pracownika a ile płacone przez pracodawcę?

UMOWA ZLECENIE

SKŁADKA

PŁATNIK

(ZLECENIODAWCA)

UBEZPIECZONY

(ZLECENIOBIORCA)

Na ubezpieczenie

emerytalne

244

244

Na ubezpieczenie

rentowe

162,5

37,5

Na ubezpieczenie

chorobowe

(dobrowolne)

-

-

Na ubezpieczenie

wypadkowe

48,25

-

Na Fundusz Pracy

61,25

-

Na FGŚP

2,50

-

Razem

518,5

281,5

USTALANIE

WYSOKOŚCI

SKŁADEK NA FP,

FGŚP, PFRON

Fundusz Pracy jest państwowym funduszem

celowym, podlegającym Ministrowi Pracy i

Polityki Społecznej. Środki Funduszu Pracy

przeznacza się na finansowanie bezrobotnych

i ich powrotu na rynek pracy.

Co to jest FP?

pracodawcy oraz inne jednostki organizacyjne

za pracowników lub osoby pozostające w

stosunku służbowym, nakładców,

zleceniobiorców, osoby wykonujące umowę

agencyjną

rolnicze spółdzielnie produkcyjne, spółdzielnie

kółek rolniczych lub spółdzielnie usług

rolniczych – za swoich członków, z wyjątkiem

członków, którzy wnieśli wkład gruntowy o

powierzchni użytków rolnych większej, niż 2 ha

przeliczeniowe.

Kto opłaca Fundusz Pracy?

Duchownych

osoby pobierające zasiłek stały na podstawie

przepisów o pomocy społecznej

osoby pobierające świadczenie pielęgnacyjne

lub dodatek do zasiłku rodzinnego z tytułu

samotnego wychowywania dziecka

Pracodawcy przez okres 12 miesięcy za osoby

zatrudnione, które ukończyły 50 rok życia i w

okresie 30 dni przed zatrudnieniem pozostawały

w ewidencji bezrobotnych powiatowego urzędu

pracy

za osoby, które osiągnęły wiek emerytalny

Nie opłaca się składek na Fundusz Pracy za:

Przedsiębiorcy Polskiego Związku Głuchych i

Polskiego Związku Niewidomych oraz Związku

Ociemniałych Żołnierzy Rzeczypospolitej

Polskiej,

Towarzystwo Opieki nad Ociemniałymi,

Zakład Opieki dla Niewidomych w Laskach,

zakłady aktywności zawodowej za

zatrudnionych pracowników o znacznym lub

umiarkowanym stopniu niepełnosprawności.

Z opłacania składek na Fundusz

Pracy zwolnieni są:

Ponadto pracodawca oraz inne jednostki

organizacyjne nie opłacają składek na Fundusz

Pracy:

- za pracowników powracających z urlopu

macierzyńskiego, dodatkowego urlopu

macierzyńskiego lub urlopu wychowawczego

w okresie 36 miesięcy począwszy od

pierwszego miesiąca po powrocie z takiego

urlopu (obowiązuje od 01.01.2009r.),

- za pracowników którzy ukończyli 55 lat w

przypadku kobiet i 60 lat w przypadku

mężczyzn (obowiązuje od 01.07.2009r.)

Ustalanie wysokości

składki na Fundusz Pracy

Pracodawcy oraz inne jednostki organizacyjne opłacają

składki na Fundusz Pracy od kwot stanowiących podstawę

wymiaru składek na ubezpieczenia emerytalne i rentowe

(bez zastosowania ograniczenia podstawy wymiaru składek

do kwoty 30-krotności przeciętnego miesięcznego

wynagrodzenia), wynoszących w przeliczeniu na okres

miesiąca:

- co najmniej minimalne wynagrodzenie za pracę,

- w przypadku osób o których mowa w art. 6 ust. 2 ustawy

o minimalnym wynagrodzeniu za pracę tj. w pierwszym

roku pracy, co najmniej 80% minimalnego wynagrodzenia,

- w przypadku osób wykonujących pracę w okresie

odbywania kary pozbawienia wolności lub tymczasowego

aresztowania co najmniej 50% minimalnego

wynagrodzenia za pracę.

Składka na Fundusz Pracy wynosi 2,45 % podstawy

wymiaru i jest finansowana ze środków płatnika składek.

Fundusz Gwarantowanych Świadczeń

Pracowniczych jest państwowym funduszem

celowym, powołanym ustawą z dnia 29

grudnia 1993r. o ochronie roszczeń

pracowniczych w razie niewypłacalności

pracodawcy (Dz. U. z 1994r., nr 1, poz. 1 z

późn. zm.). Do końca 2011r. Fundusz

Gwarantowanych Świadczeń Pracowniczych

posiadał osobowość prawną.

Co to jest FGŚP?

przedsiębiorcy, prowadzący działalność gospodarczą

wyłącznie na terytorium Rzeczypospolitej Polskiej,

przedsiębiorcy prowadzący działalność gospodarczą również

na terytorium innych państw członkowskich Unii Europejskiej

lub Europejskiego Porozumienia o Wolnym Handlu (EFTA)-

strony umowy o Europejskim Obszarze Gospodarczym w

odniesieniu do działalności prowadzonej na terytorium

Rzeczypospolitej Polskiej,

oddziały banków zagranicznych,

oddziały instytucji kredytowych,

oddziały zagranicznych zakładów ubezpieczeń,

oddziały lub przedstawicielstwa przedsiębiorców

zagranicznych,

Zgodnie z przepisami tej ustawy do opłacania

składek na Fundusz Gwarantowanych Świadczeń

Pracowniczych za pracowników zobowiązani są:

nie opłaca się za osoby świadczące pracę na

podstawie umowy uaktywniającej, o której

mowa w ustawie o opiece nad dziećmi w

wieku do lat 3.

Dotyczy to również zleceniobiorców,

nakładców czy członków rolniczych spółdzielni

produkcyjnych.

Zwolnienie z opłacania składek:

Pracodawca oraz inne jednostki organizacyjne nie

opłacają składek na Fundusz Gwarantowanych

Świadczeń Pracowniczych:

- za pracowników powracających z urlopu

macierzyńskiego, dodatkowego urlopu

macierzyńskiego lub urlopu wychowawczego w okresie

36 miesięcy począwszy od pierwszego miesiąca po

powrocie z takiego urlopu (obowiązuje od

01.01.2009r.),

- przez okres 12 miesięcy za osoby zatrudnione,

począwszy od pierwszego miesiąca po zawarciu

umowy o pracę, które ukończyły 50 rok życia i w

okresie 30 dni przed zatrudnieniem pozostawały w

ewidencji bezrobotnych powiatowego urzędu pracy

(obowiązuje od 01.07.2009r.),

- za pracowników którzy ukończyli 55 lat w przypadku

kobiet i 60 lat w przypadku mężczyzn (obowiązuje od

01.07.2009r.)

wynagrodzenia za pracę;

wynagrodzenia za czas, kiedy pracownik był

niezdolny do pracy, ze względu na chorobę;

wynagrodzenia za okres urlopu;

odprawę pieniężną należną wskutek

rozwiązania umowy o pracę bez winy

pracownika;

ekwiwalent pieniężny za urlop należny za rok

kalendarzowy, w którym ustał stosunek pracy

itp.

Na co są przeznaczane środki z

FGŚP?

Składka na FGŚP wynosi 0,10 % podstawy wymiaru i jest w całości

finansowana ze środków płatnika składek. Podstawę wymiaru składki

na FGŚP stanowi podstawa wymiaru składek na ubezpieczenia

emerytalne i rentowe bez stosowania ograniczenia podstawy do

kwoty 30-krotności przeciętnego miesięcznego wynagrodzenia

.

Ustalanie wysokości

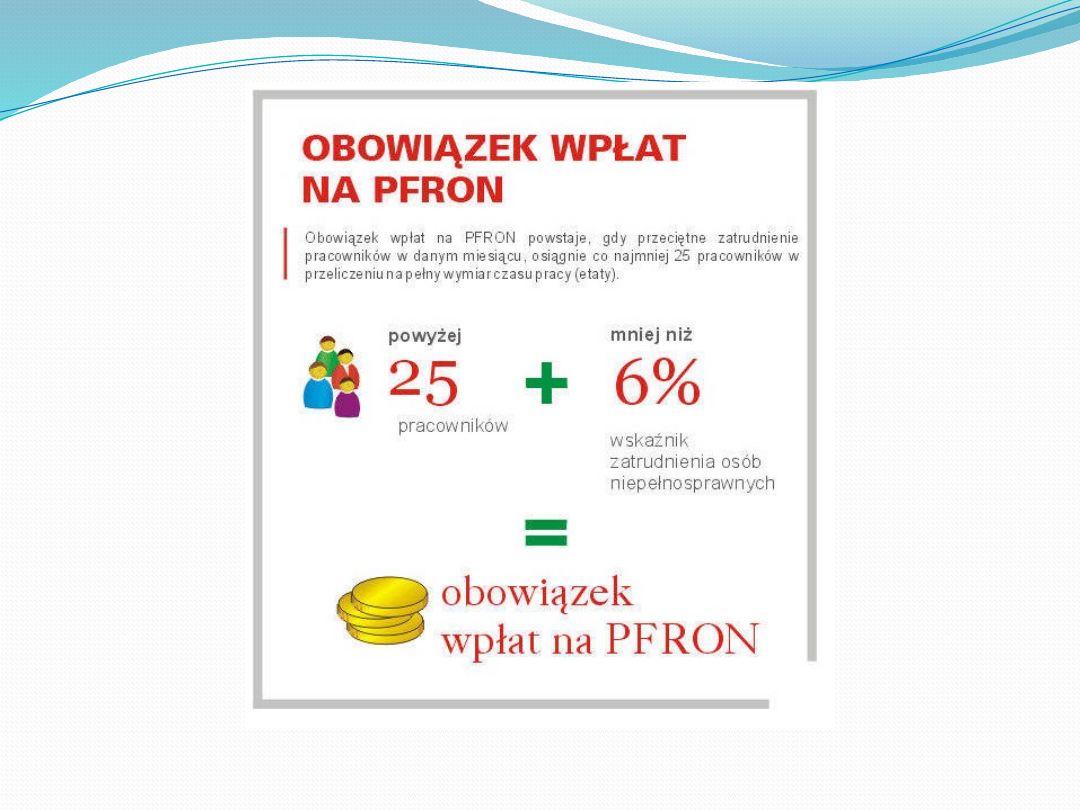

składki na PFRON

Państwowy Fundusz Rehabilitacji

Osób Niepełnosprawnych-

organ administracji publicznej wspierający

rehabilitację oraz zatrudnienie osób

niepełnosprawnych.

Wysokość wpłat stanowi iloczyn 40,65%

przeciętnego wynagrodzenia (rozumianego jako

przeciętne miesięczne wynagrodzenie w

gospodarce narodowej w poprzednim kwartale

obowiązujące od pierwszego dnia następnego

miesiąca po ogłoszeniu przez Prezesa Głównego

Urzędu Statystycznego w formie komunikatu w

Monitorze Polskim) i liczby pracowników

odpowiadającej różnicy między zatrudnieniem

zapewniającym osiągnięcie wskaźnika

zatrudnienia osób niepełnosprawnych w

wysokości 6%, a rzeczywistym zatrudnieniem

osób niepełnosprawnych.

Przykład

Pracodawca zatrudniający 100 osób, w tym

cztery z orzeczoną niepełnosprawnością,

zobowiązany jest do wpłat za dwóch

„brakujących” pracowników z

niepełnosprawnością:

liczba „brakujących” pracowników *

przeciętne wynagrodzenie * 40,65% =

wysokość wpłat

2 * 3 823,32 zł * 40,65% = 3 108 ,36 zł

pracodawcy u których wskaźnik zatrudnienia osób

niepełnosprawnych wynosi co najmniej 6%,

państwowe i samorządowe jednostki organizacyjne będące

jednostkami budżetowymi, zakładami budżetowymi albo

gospodarstwami pomocniczymi, instytucje kultury oraz

jednostki organizacyjne zajmujące się statutowo ochroną

dóbr kultury uznanych za pomnik historii osiągające 6%

wskaźnik zatrudnienia osób niepełnosprawnych,

publiczne i niepubliczne jednostki organizacyjne nie

działające w celu osiągnięcia zysku, których wyłącznym

przedmiotem prowadzonej działalności jest rehabilitacja

społeczna i lecznicza, edukacja osób niepełnosprawnych

lub opieka nad osobami niepełnosprawnymi,

Z wpłat na PFRON

zwolnieni są:

państwowe i niepaństwowe szkoły wyższe, wyższe

szkoły zawodowe, publiczne i niepubliczne szkoły,

zakłady kształcenia nauczycieli oraz placówki

opiekuńczo-wychowawcze i resocjalizacyjne w

których wskaźnik zatrudnienia osób

niepełnosprawnych wynosi 2% (w tym przypadku

wskaźnik stanowi sumę wskaźnika zatrudnienia

osób niepełnosprawnych i podwojonego wskaźnika

wychowanków, uczniów, studentów lub słuchaczy

będących osobami niepełnosprawnymi i uczących

się lub studiujących w ramach ogólnie

obowiązujących w danej jednostce regulaminów

nauczania lub studiowania),

pracodawcy prowadzący zakłady pracy będące w

likwidacji albo co do których ogłoszono upadłość.

Do liczby pracowników nie wlicza się osób

niepełnosprawnych przebywających na urlopach

bezpłatnych oraz osób nie będących osobami

niepełnosprawnymi, zatrudnionych:

na podstawie umowy o pracę w celu przygotowania

zawodowego,

przebywających na urlopach wychowawczych,

będących uczestnikami Ochotniczych Hufców Pracy,

nieświadczących pracy w związku z uzyskaniem

świadczenia rehabilitacyjnego,

przebywających na urlopach bezpłatnych, których

obowiązek udzielenia określają odrębne ustawy.

Wskaźnik zatrudnienia:

Pracodawca może obniżyć wymagany wskaźnik

zatrudnienia osób niepełnosprawnych, jeżeli zatrudni

osoby niepełnosprawne ze schorzeniami szczególnie

utrudniającymi wykonywanie pracy, takimi jak:

choroba Parkinsona,

stwardnienie rozsiane,

znaczne upośledzenie widzenia (ślepota) oraz

niedowidzenie,

głuchota i głuchoniemota,

nosicielstwo wirusa HIV oraz choroba AIDS,

epilepsja,

przewlekłe choroby psychiczne,

upośledzenie umysłowe,

miastenia,

późne powikłania cukrzycy.

Możliwość obniżenia wpłat

Wpłaty na Fundusz ulegają obniżeniu z tytułu zakupu

usługi, z wyłączeniem handlu, lub produkcji

pracodawcy zatrudniającego co najmniej 25

pracowników w przeliczeniu na pełny wymiar czasu

pracy, który osiąga wskaźnik co najmniej 30%

zatrudnienia osób niepełnosprawnych będących:

osobami niepełnosprawnymi zaliczonymi do znacznego

stopnia niepełnosprawności lub

osobami niewidomymi, psychicznie chorymi lub

upośledzonymi umysłowo lub osobami z całościowymi

zaburzeniami rozwojowymi lub epilepsją - zaliczonymi

do umiarkowanego stopnia niepełnosprawności.

Warunkiem obniżenia wpłat jest:

terminowe uregulowanie należności za zrealizowaną

produkcję lub usługę,

otrzymanie informacji o kwocie obniżenia.

Wypełnianie

dokumentów

rozliczeniowych

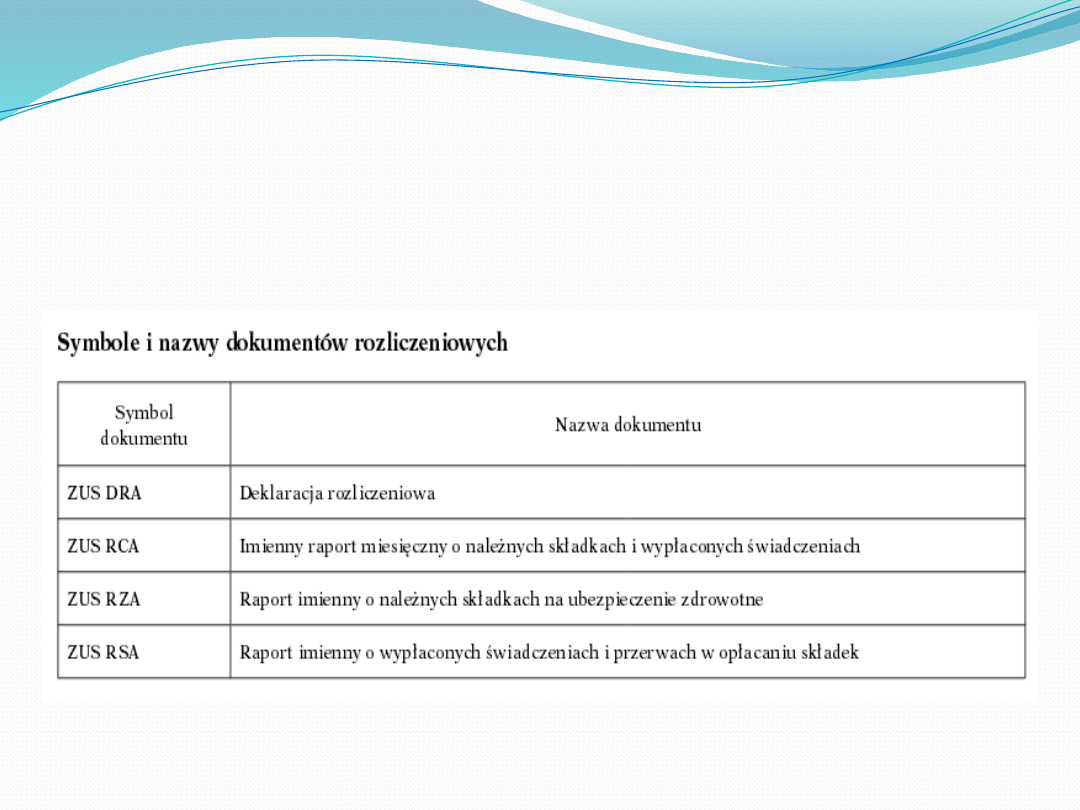

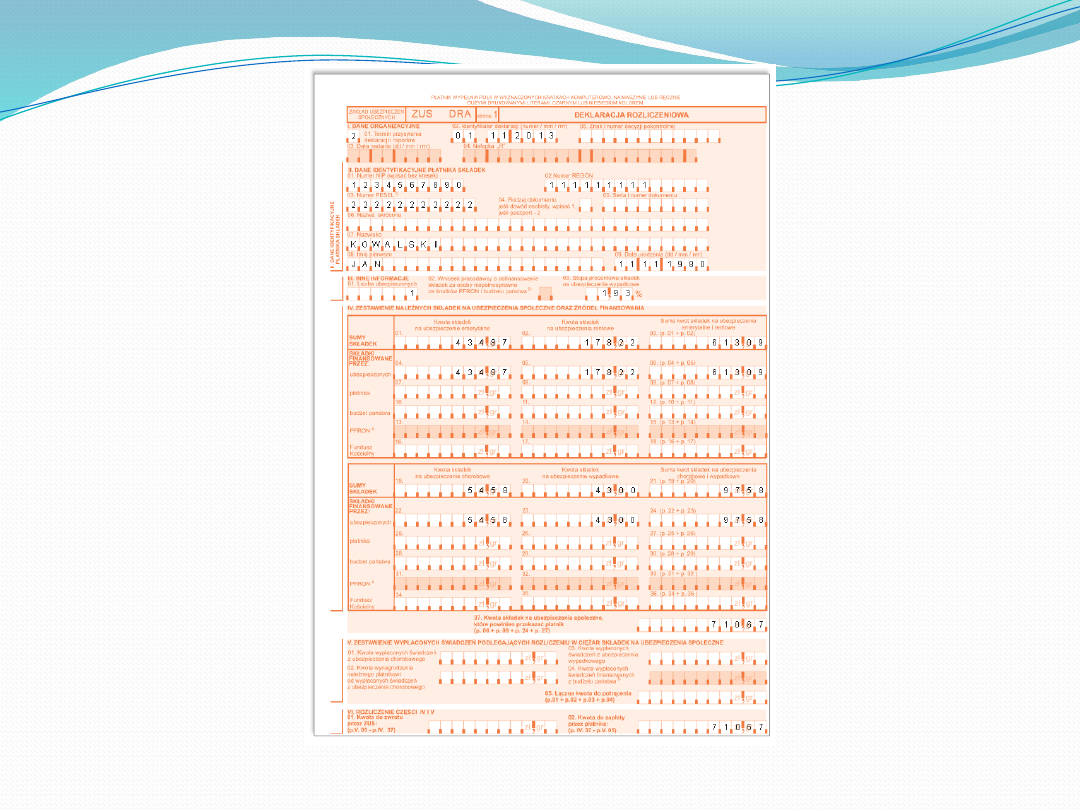

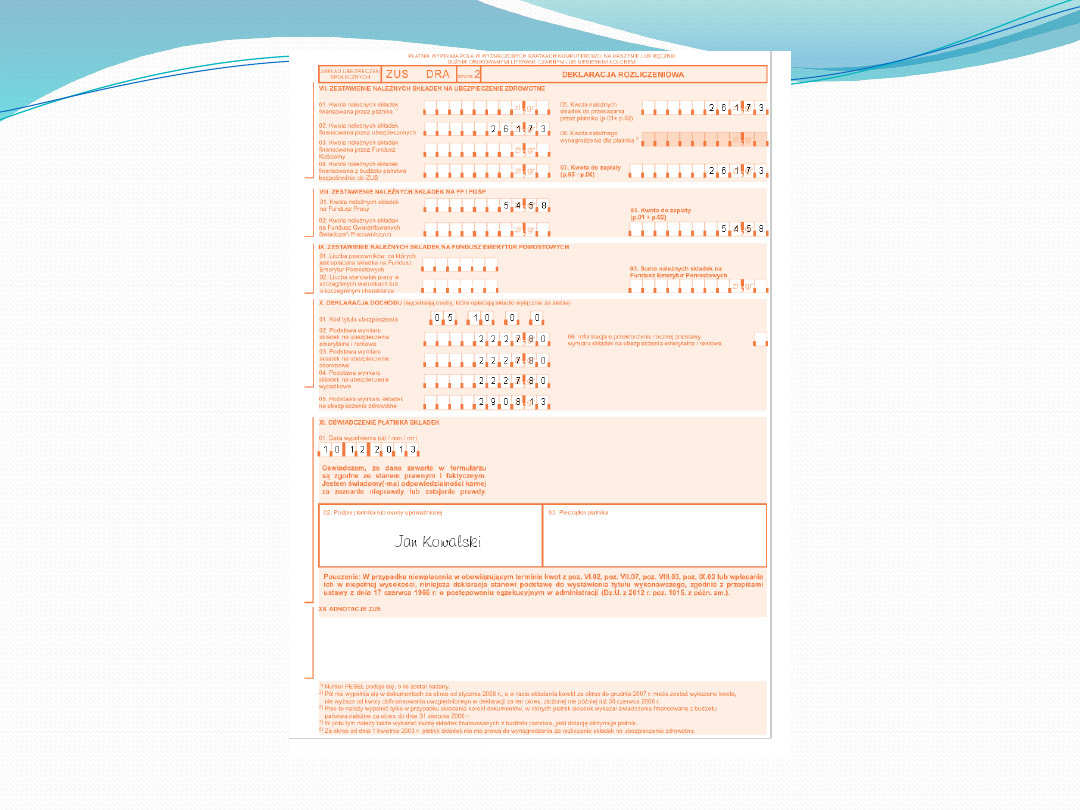

Rodzaje dokumentów

rozliczeniowych:

Jest to deklaracja zawierająca zbiorcze

informacje na temat wszystkich składek ze

wszystkich tytułów ubezpieczeń oraz

wszystkich osób ubezpieczonych. Na

deklaracji ZUS DRA są wykazana składki na

ubezpieczenie społeczne, zdrowotne oraz

Fundusz Pracy i Fundusz Gwarantowanych

Świadczeń Pracowniczych.

ZUS DRA

dane identyfikacyjne płatnika składek,

liczbę ubezpieczonych,

kwoty wypłaconych zasiłków,

zestawienie należnych składek na

ubezpieczenia, z uwzględnieniem podziału na

składki finansowane przez ubezpieczonego i

płatnika lub budżet państwa,

dla osób, które w całości opłacają składki na

ubezpieczenia z własnych środków – tytuł

ubezpieczenia i podstawę wymiaru.

Co powinna zawierać deklaracja

rozliczeniowa?

Deklarację ZUS DRA składa każdy płatnik

składek ubezpieczeniowych od dnia

rozpoczęcia działalności gospodarczej. Zasada

ta obowiązuje zarówno osobę wykonująca

działalność gospodarczą samodzielnie i

opłacającą składki tylko za siebie, jak i osobę

zatrudniającą pracowników i opłacającą za

nich składki ubezpieczeniowe.

Kto i kiedy składa ZUS

DRA?

do 5 dnia następnego miesiąca - jednostki

budżetowe, zakłady budżetowe i

gospodarstwa pomocnicze,

do 10 dnia następnego miesiąca – osoby

fizycznych opłacających składkę wyłącznie za

siebie.

do 15 dnia następnego miesiąca – pozostali

płatnicy.

Termin składania deklaracji

ZUS DRA:

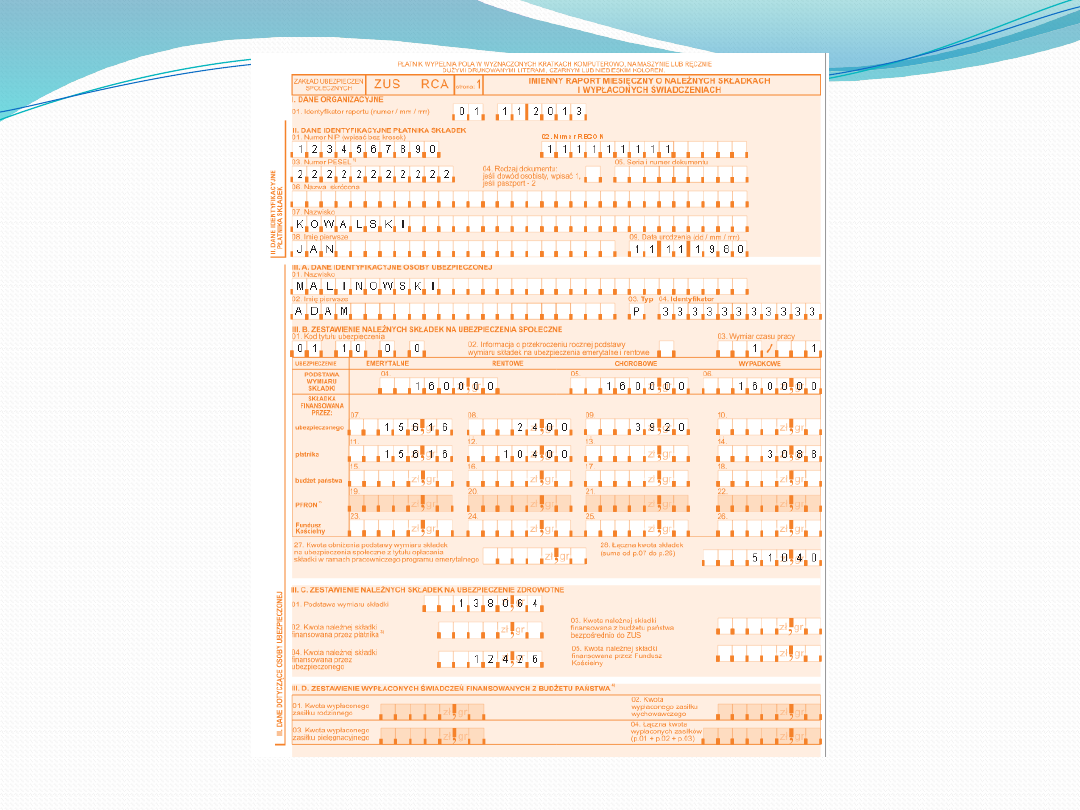

Dokument ZUS RCA służy do rozliczenia

należnych składek na ubezpieczenia

społeczne i zdrowotne i/lub wypłaconych

świadczeń za osoby ubezpieczone, czyli te,

które zatrudniliśmy.

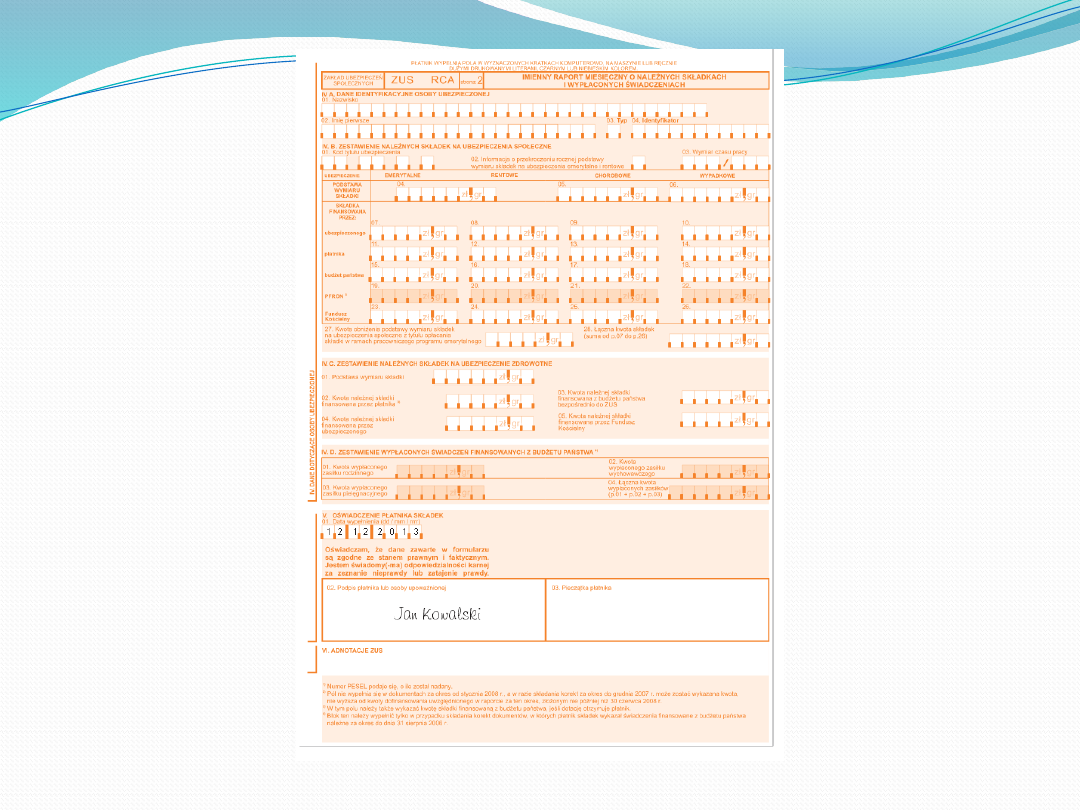

ZUS RCA

Złożenie tylko samego raportu ZUS RCA

nie spowoduje zapisów na prowadzonym

w ZUS koncie płatnika, jak również

ubezpieczonego, którego dotyczy raport.

Dokument taki nie zostanie przyjęty do

ZUS i ponownie trzeba będzie złożyć

raport ZUS RCA wraz z wypełnioną

deklaracją ZUS DRA.

UWAGA!

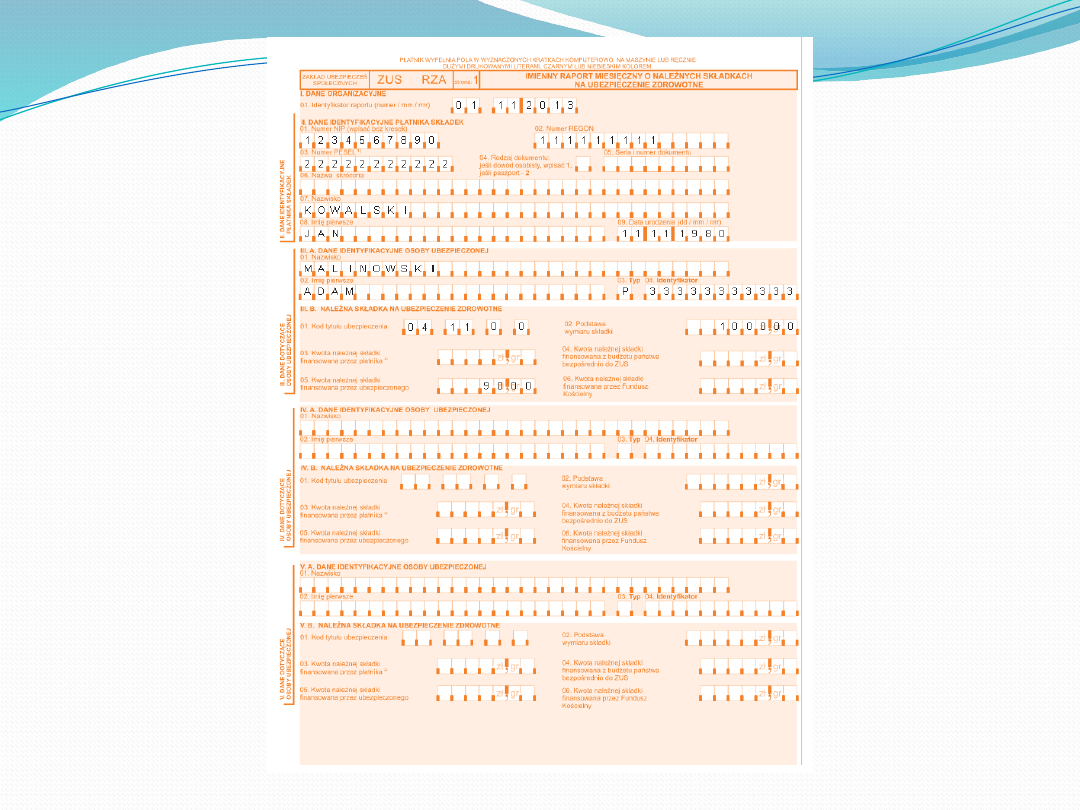

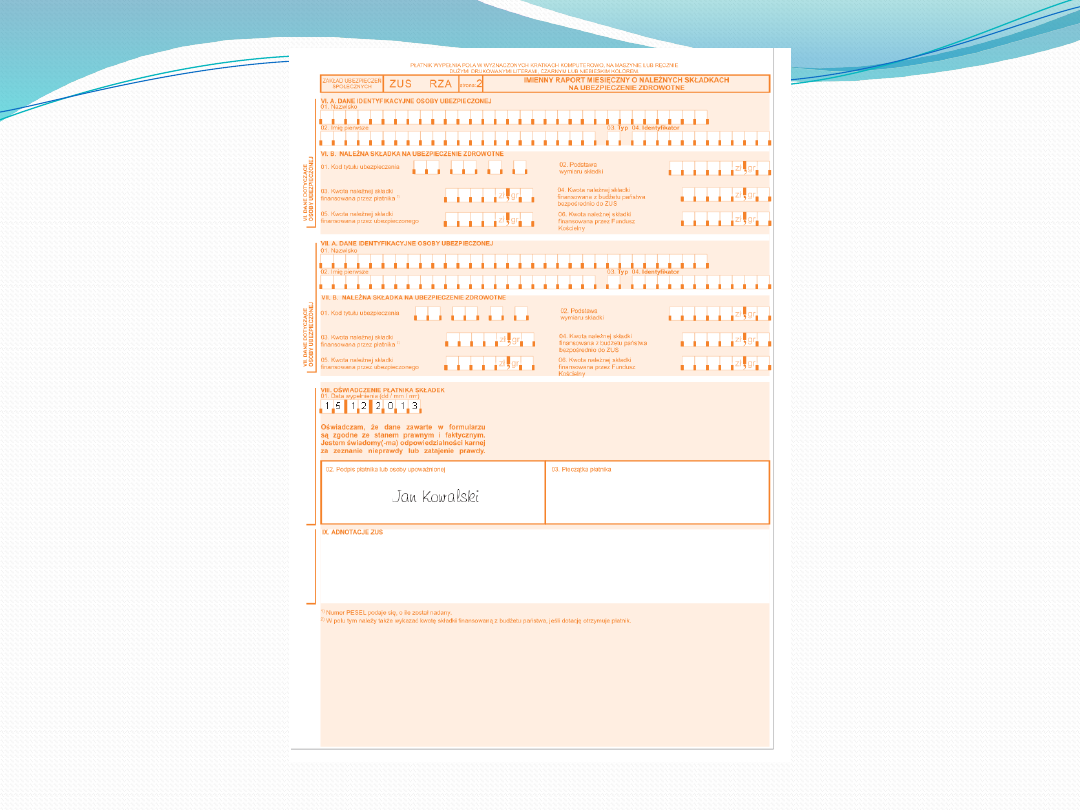

Dokument ZUS RZA służy do rozliczenia

należnych składek na ubezpieczenia zdrowotne

za osoby ubezpieczone, czyli te, które

zatrudniliśmy i które mają inny tytuł do

ubezpieczeń społecznych.

UWAGA!

Formularz ZUS RZA wypełniamy jako płatnik

składek za osoby podlegające wyłącznie

ubezpieczeniu zdrowotnemu. Nie stosuje się go

dla osób podlegających ubezpieczeniom

społecznym (obowiązkowo lub dobrowolnie)

ZUS RZA

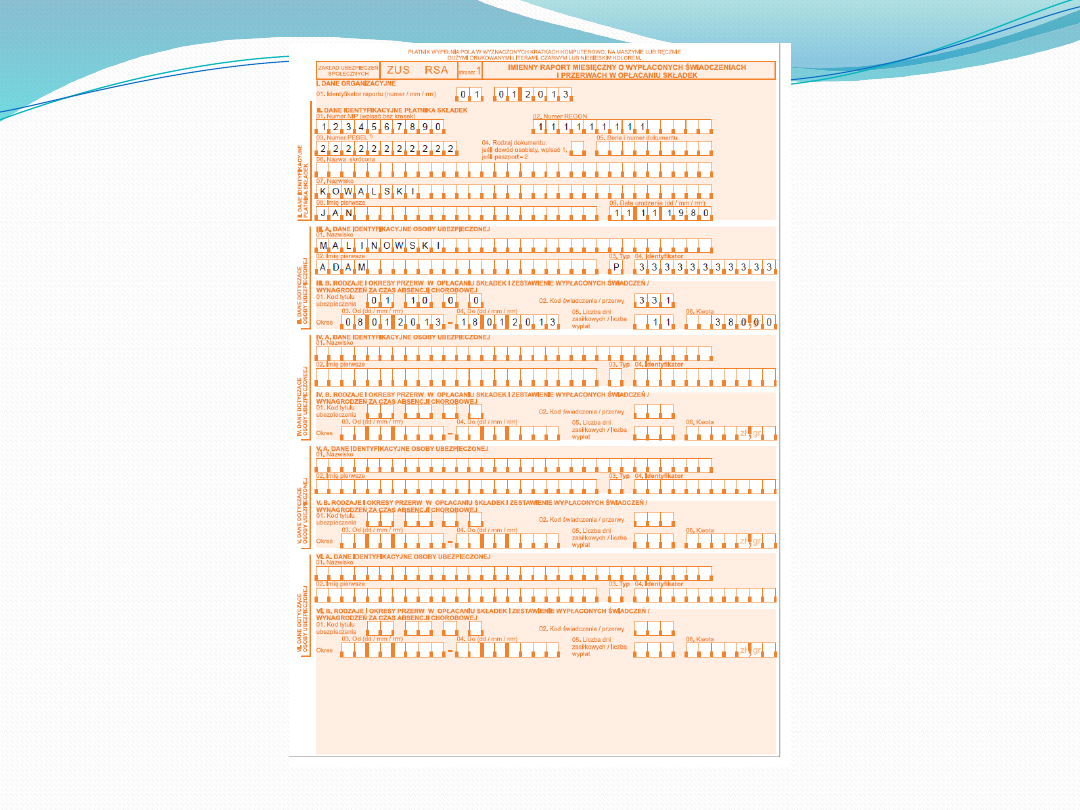

Dokument ZUS RSA służy do wykazania

wysokości wypłaconych świadczeń oraz do

wykazania przerw w opłacaniu składek za

osoby ubezpieczone, czyli te, które

zatrudniliśmy.

Do ZUS składamy cały komplet dokumentów

rozliczeniowych, tzn. raport imienny ZUS RSA

wraz z deklaracją rozliczeniową ZUS DRA.

ZUS RSA

dane identyfikacyjne płatnika składek,

dane identyfikacyjne ubezpieczonego,

wymiar czasu pracy,

Tytuł ubezpieczenia,

podstawa wymiaru składek,

kwota składek w podziale na należną od ubezpieczonego i

płatnika,

podstawa wymiaru i składka na ubezpieczenie zdrowotne,

rodzaje i okresy przerw w opłacaniu składek na ubezpieczenia,

informacje o wypłaconych zasiłkach oraz wynagrodzeniach z

tytułu niezdolności do pracy oraz o zasiłkach finansowanych z

budżetu państwa.

W raportach miesięcznych powinny

znaleźć się m.in. :

Żeby skorygować dokumenty rozliczeniowe,

płatnik ma obowiązek złożyć komplet druków

korygujących. W jego skład zawsze wchodzi

deklaracja rozliczeniowe (DRA).

Korekta dokumentów

rozliczeniowych

Przykład.

Jeżeli w komplecie dokumentów rozliczeniowych

oznaczonym numerem identyfikatora 01 złożyliśmy

deklarację rozliczeniową oraz imienne raporty

miesięczne za 5 ubezpieczonych i chcemy

skorygować imienne raporty miesięczne za 2

ubezpieczonych, to w komplecie dokumentów

korygujących oznaczonym numerem identyfikatora

02 składamy deklarację rozliczeniową, w której

rozliczamy składki za wszystkich 5 ubezpieczonych

i dołączamy do niej imienne raporty miesięczne

korygujące za 2 ubezpieczonych.

Terminy składania

korekt

występuje konieczność korekty danych wykazanych w imiennym

raporcie miesięcznym w związku z zawiadomieniem o

stwierdzeniu nieprawidłowości przez Zakład (w terminie 7 dni

od otrzymania tego zawiadomienia),

występuje konieczność korekty danych wykazanych w imiennym

raporcie miesięcznym w związku z wydaniem decyzji dotyczącej

obowiązku ubezpieczeń (w terminie 7 dni od uprawomocnienia

się decyzji),

płatnik składek sam stwierdzi podanie błędnych danych w

złożonym miesięcznym raporcie (w terminie 7 dni od

stwierdzenia nieprawidłowości),

nieprawidłowości w opłacaniu składek zostały ustalone w drodze

kontroli przez ZUS (w terminie 30 dni od otrzymania protokołu

kontroli).

Dokumenty rozliczeniowe

korygujące sporządzamy, gdy:

Przykład

W listopadzie 2011 r. pracownik, oprócz wynagrodzenia

podstawowego, otrzymał również wypłatę za pracę na podstawie

umowy-zlecenia zawartej z własnym pracodawcą. Sporządzając

za tego ubezpieczonego raport RCA z kodem tytułu

ubezpieczenia 01 10 00 za listopad 2011 r. płatnik popełnił błąd.

Jako podstawę wymiaru składek na ubezpieczenia społeczne

wykazał tylko kwotę wynagrodzenia zasadniczego. Zauważył

jednak swój błąd w styczniu 2012 r., kiedy przygotowywał dane

do rocznego rozliczenia podatkowego. Aby naprawić błąd,

przekazał korektę raportu RCA za tego pracownika (z kodem

tytułu ubezpieczenia 01 10 0 0), w którym jako podstawę

wymiaru składek wykazał sumę przychodów z umowy o pracę i

kontraktu cywilnego. Raport też złożył wraz z korygującą

deklaracją rozliczeniową DRA.

Termin, w jakim płatnik ma obowiązek złożyć korektę

dokumentów rozliczeniowych, to siedem dni od stwierdzenia

nieprawidłowości we własnym zakresie lub od otrzymania z ZUS

zawiadomienia wskazującego na błąd.

Przykład

Płatnik składek otrzymał 17 stycznia 2012 r.

zawiadomienie z ZUS o błędach stwierdzonych w

dokumentach rozliczeniowych za październik 2011

r. Ma obowiązek przekazać ich poprawioną wersję

najpóźniej 24 stycznia 2012 r.

Czasem konieczność poprawienia dokumentów

rozliczeniowych wynika z decyzji wydanej przez

ZUS. W takiej sytuacji siedmiodniowy termin, w

jakim płatnik musi skorygować dokumenty,

liczony jest od dnia uprawomocnienia się tej

decyzji.

Z kolei w sytuacji, gdy nieprawidłowości w

drukach wskazali inspektorzy kontroli ZUS, na

przekazanie ich korekty płatnik ma 30 dni od

otrzymania protokołu kontroli.

a)

do 7 dnia

b)

do 5 dnia

c)

do 10 dnia

Pytanie 1

Do którego dnia następnego

miesiąca złożyć deklarację ZUS

DRA muszą osoby fizyczne

płacące składkę tylko za siebie?

a)

ZUS RSA, ZUS ZZA, ZUS RZA, ZUS RCA

b)

ZUS RZA, ZUS RCA, ZUS DRA, ZUS RSA

c)

ZUS RSA, ZUS ZUA, ZUS RCA, ZUS RZA

Pytanie 2

Jakie wyróżniamy dokumenty

rozliczeniowe?

a)

0,1 % i 2,45%

b)

2,45% i 0,1%

c)

2,45% i 6,5%

Pytanie 3

Jaka jest wysokość składki na

Fundusz Pracy oraz Fundusz

Gwarantowanych Świadczeń

Pracowniczych?

a)

publiczne i niepubliczne jednostki, których

celem nie jest osiąganie zysku

b)

pracodawcy zatrudniający 25 osób

c)

pracodawcy u których wskaźnik

zatrudnienia osób wynosi mniej niż 6%

Pytanie 4

Zwolnione z opłat na PFRON są:

a)

ZUS DRA

b)

ZUS RSA

c)

ZUS RZA

Pytanie 5

Raport imienny o należnych

składkach na ubezpieczenie

zdrowotne to:

Pytanie 6

Płatnikiem nie jest:

pracodawca

Urząd Pracy

zleceniobiorca

Pytanie 7

Podstawą wymiaru składek dla

osób prowadzących działalność

gospodarczą na

preferencyjnych warunkach

jest:

60 % prognozowanego przeciętnego

miesięcznego wynagrodzenia

30 % minimalnego wynagrodzenia

30 % prognozowanego przeciętnego

miesięcznego wynagrodzenia

Pytanie 8

W umowie o pracę nakładczą

ubezpieczony podlega

obowiązkowo ubezpieczeniom:

emerytalnemu i rentowemu

emerytalnemu, rentowemu i chorobowemu

emerytalnemu, rentowemu i wypadkowemu

Pytanie 9

Dla osoby zatrudnionej na

podstawie umowy zlecenie

ubezpieczenie dobrowolne to:

chorobowe

emerytalne

rentowe

Pytanie 10

Które składki są finansowane w całości przez płatnika?

składki na ubezpieczenie wypadkowe,

rentowe, chorobowe, Fundusz Pracy, FGŚP,

PFRON,

składki na Fundusz Pracy, FGŚP i PFRON

składki na ubezpieczenie emerytalne,

rentowe, chorobowe i wypadkowe

Document Outline

- Slide 1

- Kim jest płatnik?

- Slide 3

- Slide 4

- Obowiązki płatnika

- Finansowanie składek

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- POZAROLNICZA DZIAŁALNOŚĆ GOSPODARCZA Przykład 1

- Slide 14

- PRACA NAKŁADCZA

- Slide 16

- Przykład 2

- Slide 18

- UMOWA ZLECENIE

- Przykład 3

- UMOWA ZLECENIE

- Slide 22

- Co to jest FP?

- Kto opłaca Fundusz Pracy?

- Nie opłaca się składek na Fundusz Pracy za:

- Z opłacania składek na Fundusz Pracy zwolnieni są:

- Slide 27

- Ustalanie wysokości składki na Fundusz Pracy

- Slide 29

- Co to jest FGŚP?

- Slide 31

- Zwolnienie z opłacania składek:

- Slide 33

- Na co są przeznaczane środki z FGŚP?

- Slide 35

- Ustalanie wysokości składki na PFRON

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Z wpłat na PFRON zwolnieni są:

- Slide 42

- Wskaźnik zatrudnienia:

- Slide 44

- Slide 45

- Wypełnianie dokumentów rozliczeniowych

- Rodzaje dokumentów rozliczeniowych:

- ZUS DRA

- Co powinna zawierać deklaracja rozliczeniowa?

- Kto i kiedy składa ZUS DRA?

- Termin składania deklaracji ZUS DRA:

- Slide 52

- Slide 53

- ZUS RCA

- UWAGA!

- Slide 56

- Slide 57

- ZUS RZA

- Slide 59

- Slide 60

- ZUS RSA

- Slide 62

- Slide 63

- W raportach miesięcznych powinny znaleźć się m.in. :

- Korekta dokumentów rozliczeniowych

- Slide 66

- Terminy składania korekt

- Dokumenty rozliczeniowe korygujące sporządzamy, gdy:

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Pytanie 2 Jakie wyróżniamy dokumenty rozliczeniowe?

- Slide 75

- Pytanie 4 Zwolnione z opłat na PFRON są:

- Slide 77

- Pytanie 6 Płatnikiem nie jest:

- Slide 79

- Slide 80

- Slide 81

- Slide 82

Wyszukiwarka

Podobne podstrony:

Prezentacja obciążenie psychiczne

Obciążenie graniczne Prezentacja

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

lab5 prezentacja

Prezentacja 18

Materialy pomocnicze prezentacja maturalna

Prezentacja na seminarium

Lato prezentacja 3

Prezentacja1

więcej podobnych podstron