Grupa 263

Kamila Dobbek

Aleksandra Wałęka

Ewolucja części kapitałowej

systemu emerytalnego

1

I filar – oparty na Funduszu Ubezpieczeń

Społecznych zarządzany przez ZUS,

II filar – oparty na otwartym funduszu

emerytalnym (OFE),

III filar – oparty na indywidualnym koncie

emerytalnym (IKE), indywidualne konto

zabezpieczenia

emerytalnego (IKZE) i pracowniczy program

emerytalny(PPE)

Polski system emerytalny opiera

się na trzech filarach :

2

podwyższanie wieku emerytalnego dla kobiet i mężczyzn do

poziomu 67 lat,

wprowadzenie możliwości przejścia na emeryturę częściową

przed osiągnięciem wieku emerytalnego,

stopniowe ujednolicenie stażu ubezpieczeniowego dla kobiet i

mężczyzn – do 25 lat – uprawniającego do najniższej emerytury,

dostosowanie podwyższonego wieku emerytalnego do zasad

ustalania stażu hipotetycznego uwzględnianego przy obliczaniu

wysokości renty z tytułu niezdolności do pracy,

umożliwienie dalszego pobierania renty z tytułu niezdolności do

pracy oraz świadczeń o charakterze przedemerytalnym do

czasu osiągnięcia podwyższonego wieku emerytalnego,

wydłużenie okresu pobierania okresowej emerytury kapitałowej.

Zmiany w polskim systemie

emerytalnym obowiązujące od roku 1999

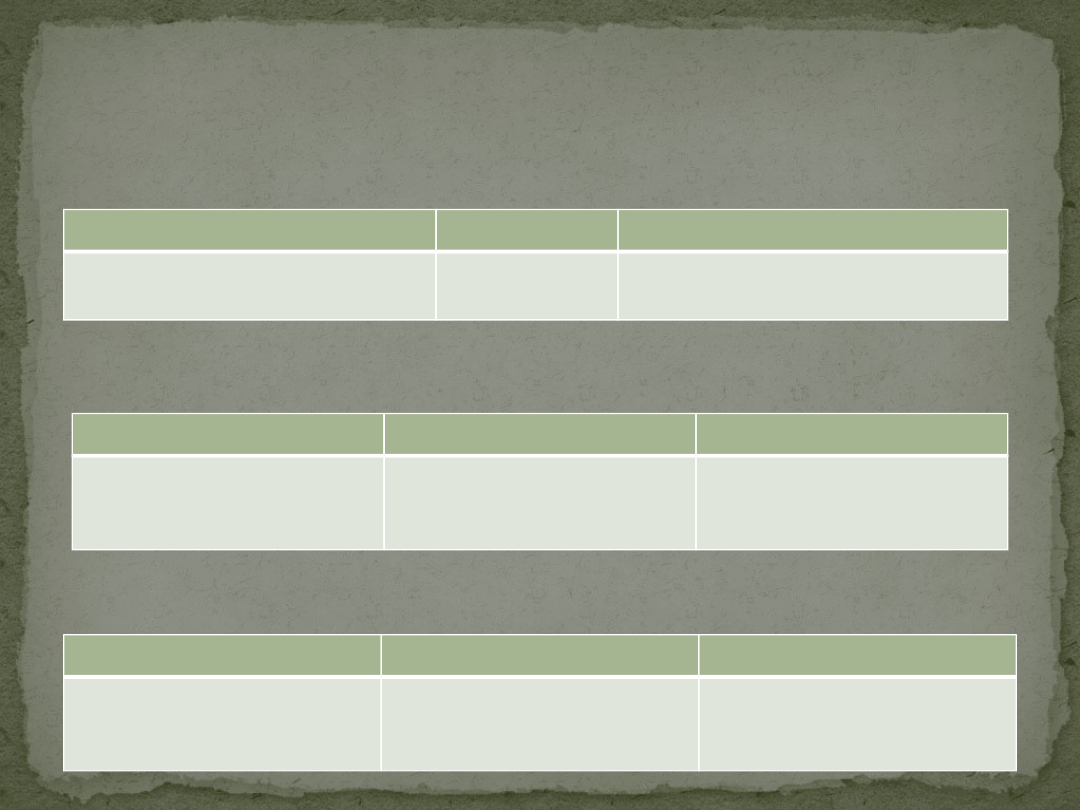

3

Składki do 30.04.2011r.

Składki od 01.05.2011r. do 31.12.2012r.

Składki od 01.01.2013r. do 31.12.2013r

.

Podział składek do końca

2013r.

12,22%

x

7,30%

Księgowane na

indywidualnym koncie w ZUS

x

Odprowadzane przez ZUS do

wybranego OFE

12,22%

5,00%

2,30%

Księgowane na

indywidualnym koncie

w ZUS

Księgowanie na

indywidualnym

subkoncie

Odprowadzane przez

ZUS do wybranego OFE

12,22%

4,50%

2,80%

Księgowane na

indywidualnym koncie w

ZUS

Księgowanie na

indywidualnym

subkoncie

Odprowadzane przez

ZUS do wybranego OFE

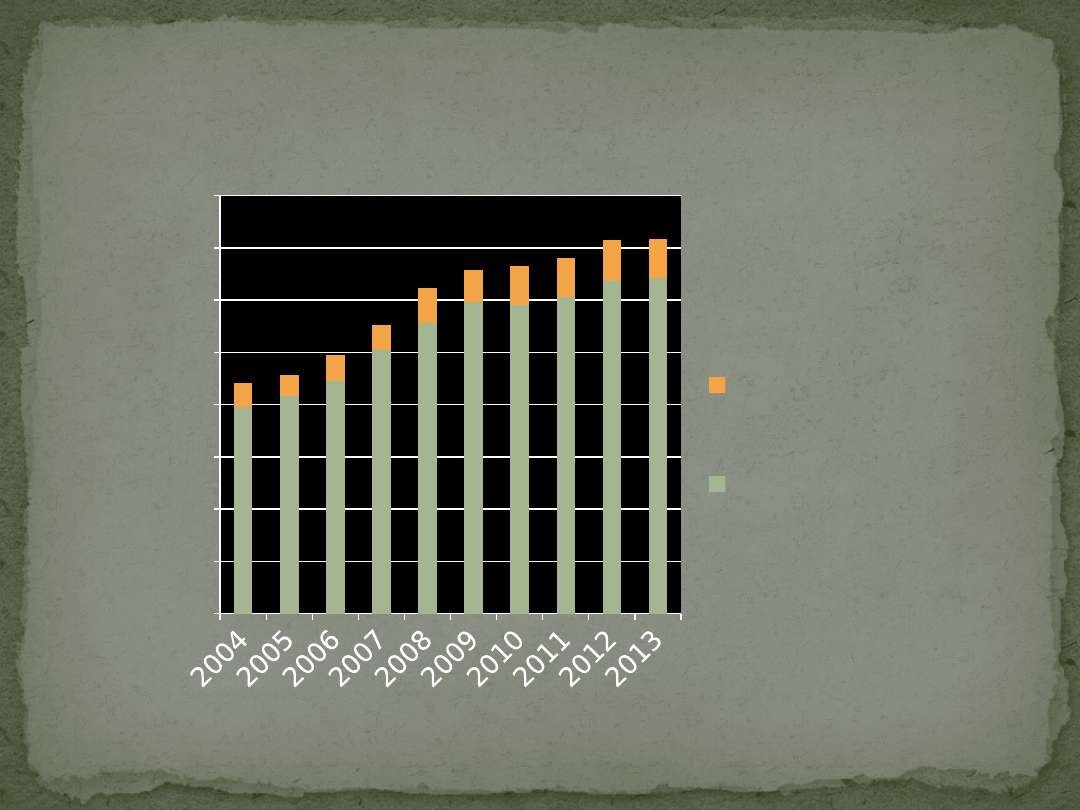

4

0,0

50 000,0

100 000,0

150 000,0

200 000,0

250 000,0

300 000,0

350 000,0

400 000,0

Dotacje do Funduszu

Ubezpieczeń

Społecznych

Wydatki budżetu

państwa ogółem

Udział dotacji do FUS w wydatkach

budżetu państwa (w mln zł)

Źródło: dane z GUS na dzień

21.10.2014r.

5

przeniesienie do ZUS tzw. obligacyjnej części aktywów OFE

wprowadzenie dobrowolności uczestnictwa w OFE w

odniesieniu do przyszłej składki emerytalnej, która wynosi

2,92% podstawy wymiaru składki

wprowadzenie zakazu inwestowania przez OFE w obligacje

skarbowe i inne skarbowe papiery wartościowe, oraz

instrumenty finansowe gwarantowane przez Skarb Państwa

zaktywizowanie OFE do prowadzenia mniej zachowawczej

polityki lokacyjnej,

obniżenie maksymalnej wysokości opłaty od składki do

poziomu 1,75%

ustalenie zasad wypłaty świadczeń emerytalnych ze

środków zgromadzonych na rachunkach w OFE

Zmiany w części kapitałowej

systemu emerytalnego

6

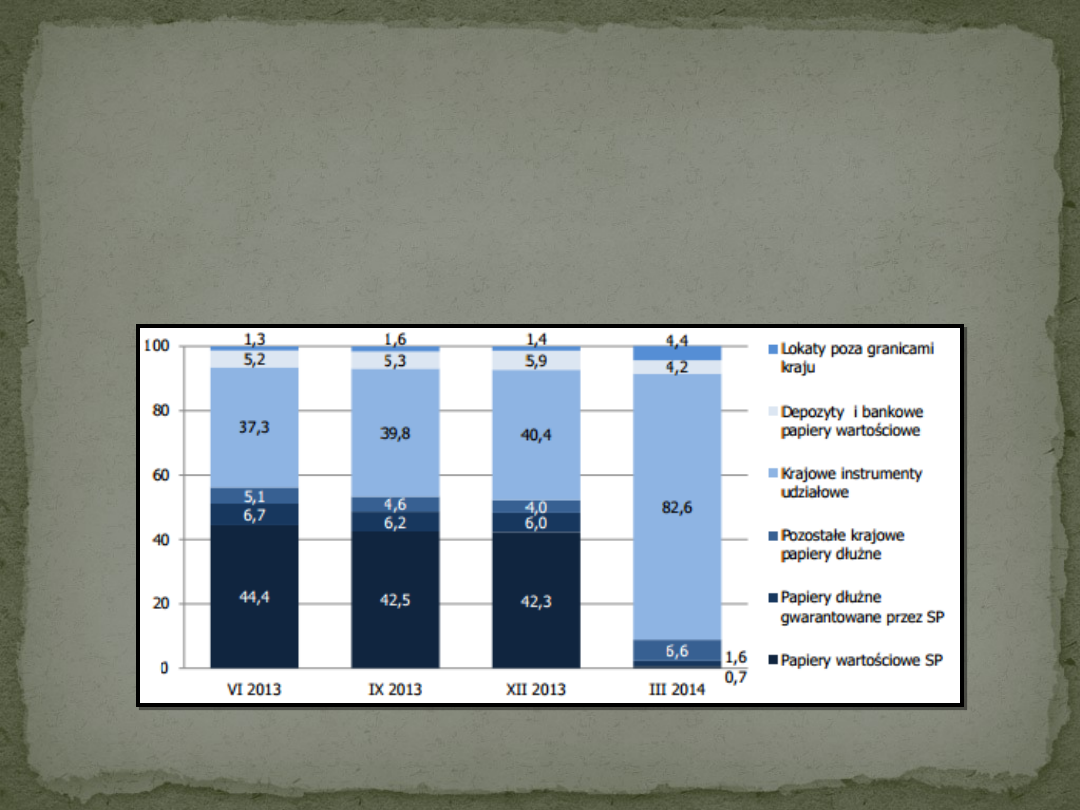

Od lutego 2014 roku podstawę portfela OFE

stanowią krajowe udziałowe papiery

wartościowe

Struktura portfela inwestycyjnego OFE (w %)

Źródło: OFE

7

Podział składki emerytalnej w przypadku

podjęcia decyzji o przekazywaniu składki

wyłącznie na subkonto w ZUS - 19,52%

Podział składki emerytalnej w przypadku

decyzji o przekazywaniu składki na rachunek

w OFE - 19,52%

Aktualnie obowiązujące składki

Konto w ZUS 12,22%

Subkonto w ZUS 7,3%

Konto w ZUS

12,22%

Subkonto w ZUS

4,38%

Rachunek w OFE

2,92%

8

na koncie w ZUS (waloryzacja składek zależy

od realnego wzrostu sumy przypisu składek

emerytalnych i wskaźnika wzrostu cen towarów

i usług konsumpcyjnych),

na subkoncie w ZUS waloryzacja składek jest

równa średniorocznej dynamice wartości PKB w

cenach bieżących za okres ostatnich 5 lat

poprzedzających termin waloryzacji,

w OFE, gdzie wysokość zgromadzonych

aktywów zależy od decyzji inwestycyjnych PTE

(rynkowe stopy zwrotu).

„Portfel przyszłego emeryta”

9

Jest to ogół zobowiązań systemu emerytalnego.

Może być ukryty lub jawny.

Ukryty dług emerytalny w Polsce wynosi ok. 2 bln zł.

Jawny dług wynosi ok. 300mld zł

Repartycyjny system o zdefiniowanej składce, którego

przykładem jest polski system emerytalny w części

zarządzanej przez ZUS, powoduje ujawnienie długu

emerytalnego. Dług ten zaczął być częściowo wliczany do

oficjalnego długu publicznego.

W konsekwencji reform powstały także deficyty w systemach

repartycyjnych w okresie przejściowym, kiedy nadal trzeba

wypłacać świadczenia ze „starego” systemu, a część składki

emerytalnej jest już przekazywana na rachunki w części

kapitałowej.

„Dług emerytalny”

10

OFE ma charakter środków prywatnych, a aktywa

funduszy nie są zaliczane do środków publicznych i

zwiększają tym samym oficjalny dług.

Warto podkreślić, że spór, który obecnie toczy się w

obszarze funkcjonowania otwartych funduszy

emerytalnych, nie miałby miejsca, gdyby całość długu

emerytalnego była ujawniana i oficjalnie wykazywana

w statystykach zadłużenia poszczególnych państw.

Wówczas zmiana sposobu finansowania systemu

emerytalnego nie powodowałaby istotnych wahań w

poziomie długu publicznego, a wprowadzenie formuły

zdefiniowanej składki mogłoby wręcz ten jawny dług

ograniczyć.

„Dług emerytalny”

11

http://stat.gov.pl/wskazniki-makroekonomiczne/

http://www.knf.gov.pl/Images/Do_Netu_Kapitalowy

%20system%20emer_tcm75-39021.pdf

http://www.zus.pl/files/Ubezpieczenia_Spo

%C5%82eczne_%201_2014.pdf

http://pl.wikipedia.org/wiki/System_emerytalny_w_Polsce

http://emerytura.gov.pl/system-emerytalny/reforma-

systemu-1999/

http://centrumobslugiemerytalnej.pl/system-emerytalny-

w-polsce/reforma-emerytalna-w-polsce/2/

http://www.knf.gov.pl/Images/Rynek_OFE_I_2014_tcm75-

38702.pdf

Literatura:

12

Document Outline

- Slide 1

- Polski system emerytalny opiera się na trzech filarach :

- Zmiany w polskim systemie emerytalnym obowiązujące od roku 1999

- Podział składek do końca 2013r.

- Udział dotacji do FUS w wydatkach budżetu państwa (w mln zł)

- Zmiany w części kapitałowej systemu emerytalnego

- Struktura portfela inwestycyjnego OFE (w %)

- Aktualnie obowiązujące składki

- „Portfel przyszłego emeryta”

- „Dług emerytalny”

- „Dług emerytalny”

- Literatura:

Wyszukiwarka

Podobne podstrony:

SYSTEMY EMERYTALNE

cbos, opinie o systemie emerytalnym

System emerytalny w Polsce po 1 stycznia 1999 roku, Finanse

polski system emerytalny przed i po reformie, polityka spoleczna

II C 182 13 (wyrok ws czesci ws system grzewczy) id 209803

Gwne zaoenia systemu emerytur pomostowych Wyniki prac KT 24 09 08

01 THINK Szymkowicz Zmiany w konstrukcji systemu emerytalnego w Polsce

System Emerytalny Szwajcarii

IBS komentarz do zmian w systemie emerytalnym

mirkoekonomia brudnopis , Banki są elementem rynku pieniężnego, który jest częścią składową systemu

Zmiany w nowym systemie emerytalnym a dług i deficyt publiczny – identyfikacja problemu i droga wyjś

Analiza FOR 11 2013 Iluzja konsultacji społecznych i reformy systemu emerytalnego

Systemy emerytalne materialy do wykladow 1 3

Analiza, projekt i częściowa implementacja systemu wspomagającego firmę agroturystyczną

2010-02-22 stanowisko BCC system emerytalny 01, Studia, licencjat

cbos system emerytalny cbos id Nieznany

IKE w systemie emerytalnym z perspektywy konsumenta

więcej podobnych podstron