FUNDUSZE

PRIVATE EQUITY /

VENTURE CAPITAL

Łukasz

Gajda

Definicja Private Equity i Venture Capital

Firmy zajmujące się PE i VT

Plusy i minusy korzystania z PE I VC

Wymagania przedsiębiorstwa by mogło

ubiegać się o dofinansowanie

Proces Inwestycyjny

Przykłady

Spis Treści

Inwestycje na niepublicznym rynku

kapitałowym, w celu osiągnięcia

średnio- i długoterminowych

zysków z przyrostu wartości

kapitału. Rodzaje: Buyout,

Mezzanine i Venture Capital.

Pojęcie Private Equity (PE)

To rodzaj private equity. Inwestycje

dokonywane we wczesnych fazach

rozwoju spółki w celu jej

uruchomienia lub ekspansji.

Wysokie ryzyko rekompensuje

wyższa stopa zwrotu z inwestycji.

Pojęcie Venture Capital (VC)

PSIK zrzesza inwestorów PE/VC aktywnych w

Polsce. Jest otwarte również dla innych osób i

firm zainteresowanych w rozwoju sektora

PE/VC w naszym kraju.

Cele:

ułatwienie inwestycji

wpieranie rozwoju sektora PE/VC w Polsce

reprezentacja interesów tego sektora.

Polskie Stowarzyszenie

Inwestorów Kapitałowych (PSIK)

EVCA

Według stowarzyszenia EVCA w

Europie działa ponad 1.300

podmiotów dokonujących inwestycji

typu private equity, z czego około 30

jest obecnych „na stałe” w Polsce.

Dlaczego PE/VC?

Zaciąganie długu

(np. kredyt)

wymaga posiadania

wysokich

zabezpieczeń i

obciąża firmę

koniecznością

regularnych spłat.

Pozyskanie

inwestora

branżowego

z reguły przejmuje

on kontrolę nad

spółką i wymaga

dostosowania jej

działalności do

swoich celów.

Sprzedanie akcji

na rynku

publicznym

zbyt kosztowne i

czasochłonne dla

MSP.

Alternatywne źródła

pozyskiwania kapitału

Długoterminowość - zwykle 5-7 lat

Charakter partnerski udziału – inwestor staje

się wspólnikiem, osiągającym zysk razem ze

spółką

Dzięki PE/VC możliwe jest inwestowanie w

innowacyjne i ryzykowne projekty

PE poprawia stosunek zadłużenia do kapitału

własnego firm pogrążonych w długach

Firma nie zostaje obciążona odsetkami

Firma zyskuje doświadczonego udziałowca

(inwestor posiada wiedzę, kontakty

biznesowe)

Zalety funduszy PE/VC:

Źródło: Przybylska-Kapuścińska W., Mozalewski M., Kapitał wysokiego ryzyka, Polskie Wydawnictwo Ekonomiczne, Warszawa

2011, s.53-54

Jedna z droższych form inwestowania –

pobiera 20-30% zysków.

Ograniczenie swobody działania

przedsiębiorcy.

Charakter okresowy.

Dodatkowe obowiązki (okresowe raporty

etc.).

Wady PE/VC

Źródło: Przybylska-Kapuścińska W., Mozalewski M., Kapitał wysokiego ryzyka, Polskie Wydawnictwo Ekonomiczne, Warszawa

2011, s.53-54

Posiadać dobrą kadrę kierowniczą

Lepszą niż konkurenci ofertę produktów/usług lub

przewagę technologiczną

Rozwijać się szybciej niż inne firmy z branży

Posiadać znaczny udział w rynku

Działać na wzrostowym rynku.

Jakie musi być przedsiębiorstwo?

Źródło: Polskie Stowarzyszenie Inwestorów Kapitałowych, // http://www.psik.org.pl/dla-kogo-pevc.html, (12.03.2013r.)

Źródła

kapitału PE

Towarz

ystwa

ubezpie

czenio

we

Inwestycje

publiczne

Bank

i

Duże

przeds

iębiors

t

wa

Inwe

storz

y

pryw

atni

Fu

n

d

u

sz

e

em

er

yt

al

n

e

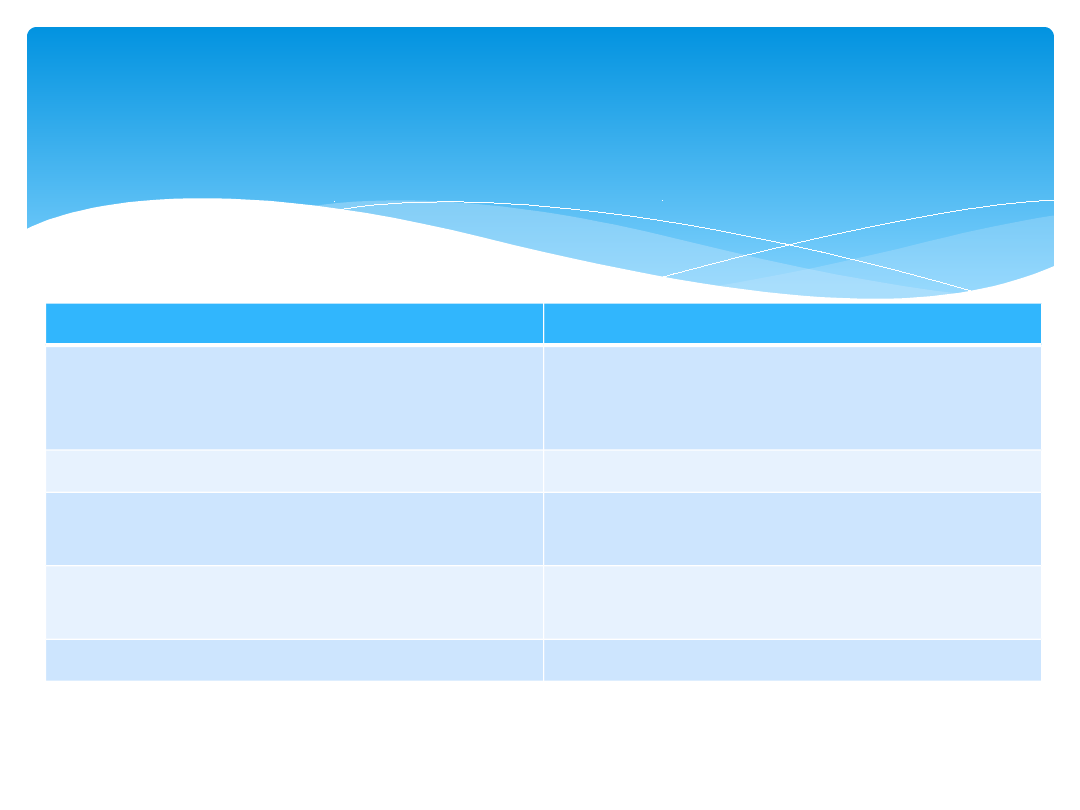

Typ inwestora

Motyw

Osoby indywidualne

Fundusze emerytalne

Instytucje ubezpieczeniowe

Dywersyfikacja portfela

Korporacje

Odkrywanie nowych technologii

Instytucje naukowe

Promocja wyników własnych badań

Instytucja finansowa

Rozszerzenie podstawowej

działalności

Instytucje rządowe

Stymulowanie gospodarki

Motywy inwestowania w zależności

od typu inwestora

Źródło: Przybylska-Kapuścińska W., Mozalewski M., Kapitał wysokiego ryzyka, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2011, s.58

PROCES

INWESTYCYJNY PE/VC

Umowa inwestycyjna

Term sheet – lista warunków (jeszcze nie właściwa umowa)

Negocjacje – ustalenie warunków

Wycena spółki – wskaźnik zysku

Due dilligence – pogłębienie badania firmy

Biznesplan – przedstawienie celów oraz środków i sposobów ich

osiągnięcia

Informacje o firmie – wyniki finansowe, informacje o produkcie, firmie i

właścicielach

KROK 1. Proces decyzyjny

poprzedzający inwestycję

KROK 2. Inwestowanie

Zasiewu – w ludzi

Startu – w produkt/usługę

Ekspansji – we wzrost i rozwój

spółki

Wykupu – wykup akcji spółki od

właściciela

Fundusze mogą wejść w inwestycję

podczas jednej z faz:

Sposoby wyjścia z

inwestycji:

KROK 3. Dezinwestycja

Wprowadzenie spółki na giełdę

Sprzedaż inwestorowi branżowemu lub

finansowemu

Wykup menadżerski

Likwidacja spółki

PKP INWESTYCJE SA:

Głównym udziałowcem jest Powszechny bank

kredytowy SA, który posiada całkowity kapitał

do dyspozycji 83 mln zł. Firma musi posiadać

roczny obrót minimalny 10 mln zł, sektor

ochrona środowiska na okres od 2-6 lat

.

Przykład firmy działającej na

terenie Polski

Bank Pekao SA : Całkowity Kapitał do

dyspozycji to 68 mln zł, roczny obrót

musi być w granicach 60-70 mln zł i

wykazywać zysk. Sektory preferowane

to: Innowacyjne rozwiązania w

tradycyjnej i nowej gospodarce, branże o

dużym potencjale wzrostu lub rokujące

nadzieję na wzrost. Preferowana wielkość

dofinansowania to od 2 do 10 mln zł na

okres od 3-5 lat

Snapchat

Przykłady

1. Ile wg. EVCA podmiotów dokonujących

inwestycji typu private equity jest obecnych w

Polsce?

2. Podaj trzy zalety korzystania z kapitału PE/VC.

3. Jak długo (średnio) kapitał PE/VC pozostaje w

spółce?

4. Jakie są sposoby „wyjścia” z inwestycji?

5. Jakie są trzy etapy procesu inwestycyjnego

PE/VC?

Pytania

Przybylska-Kapuścińska W., Mozalewski M., Kapitał

wysokiego ryzyka, Polskie Wydawnictwo

Ekonomiczne, Warszawa 2011

Sobocińska K., Sierdzan P., Inwestycje private

equity/venture capital, Key Text, Warszawa 2004

www.evca.com

www.psik.org.pl

www.private-equity.pl

http://www.youtube.com/watch?

feature=player_embedded&v=92czZAI2RP8

Literatura

Document Outline

- Slide 1

- Spis Treści

- Pojęcie Private Equity (PE)

- Pojęcie Venture Capital (VC)

- Polskie Stowarzyszenie Inwestorów Kapitałowych (PSIK)

- Slide 6

- Dlaczego PE/VC?

- Alternatywne źródła pozyskiwania kapitału

- Zalety funduszy PE/VC:

- Wady PE/VC

- Jakie musi być przedsiębiorstwo?

- Slide 12

- Motywy inwestowania w zależności od typu inwestora

- PROCES INWESTYCYJNY PE/VC

- KROK 1. Proces decyzyjny poprzedzający inwestycję

- KROK 2. Inwestowanie

- KROK 3. Dezinwestycja

- Przykład firmy działającej na terenie Polski

- Slide 19

- Przykłady

- Pytania

- Literatura

Wyszukiwarka

Podobne podstrony:

Inwestycje private equity venture capital ebook demo

Decyzje na rynkach Venture Capital Private Equity e 0e03

Finansowanie małych i średnich przedsiębiorstw- private equity oraz venture capital, Różne Dokumenty

Decyzje na rynkach Venture Capital Private Equity e

Decyzje na rynkach Venture Capital Private Equity

Fundusze venture capital

praca licencjacka finansowanie msp za pomocą funduszy venture capital m andrzejewicz

List intencyjny, Private equity, private equity

praca magisterska(2), Venture capital (kapitał podwyższonego ryzyka) jest jedną z form zewnętrznego

i fałat kilijańska prawne aspekty tworzenia i funkcjonowania funduszy private equity pte 2011

6 zr.fin-skrócony, Venture Capital

Fundusze ventura capital

Venture Capital 2

Fundusze venture capital

5 Venture Capital id 40575 Nieznany

Zobowiazanie do zachowania poufnosci, Private equity, private equity

więcej podobnych podstron