Wycena i controlling

wartości przedsiębiorstwa

Dr Tomasz Słoński

1

2

Wycena przedsiębiorstwa –

definicja (Kamela-Sowińska,

1996r.)

• Wycena przedsiębiorstwa oznacza

dokonywanie pomiaru wartościowego

przedsiębiorstwa i jego składników

oraz efektów ekonomicznych

podjętych decyzji o takim stopniu

jakości, który zapewni odbiorcom

tych informacji możliwość oceny

efektów działań podjętych w

przeszłości i wybory

najkorzystniejszego wariantu decyzji

przyszłości

3

Specyfika wyceny

przedsiębiorstwa

1. Złożoność i niepowtarzalność

przedsiębiorstw jako dóbr o charakterze

jednostkowym

2. Daleko mniejsza masowość transakcji

przedsiębiorstw w porównaniu z innymi

przedmiotami obrotu

3. Istnienie wielu różnorodnych trudności z

obiektywizacją wyceny bazującej w

dużym stopniu na innych subiektywnych

założeniach analityków.

Standard wartości

• Standard wartości jest to zestaw

założeń przyjmowanych podczas

wyceny, który determinuje sposób

wyceny i w konsekwencji wartość

akcji.

• Założenia głównie dotyczą:

– Parametrów opisujących

potencjalnego inwestora (skłonność

do ryzyka, wymaganą stopę zwrotu,

możliwości osiągnięcia efektu synergii

itp.),

– Parametrów opisujących rynek akcji

(płynność itp.)

4

Popularne standardy

wartości

• Do najpopularniejszych standardów

wartości zaliczamy:

– Wartość inwestycyjna (investment

value),

– Wartość rynkowa (market value),

– Sprawiedliwa wartość rynkowa (fair

market value)

– Wartość fundamentalna (fundamental

value, intrisic value)

5

Sprawiedliwa wartość

rynkowa

Cena, której kupujący mógłby w

uzasadniony sposób oczekiwać, a

sprzedający byłby ją gotów

zaakceptować, o ile akcja zostałaby

wystawiona na sprzedaż na

otwartym rynku, i przy założeniu, że

zarówno kupujący, jak i sprzedający

są w posiadaniu wszelkich

związanych z transakcją informacji

oraz że żaden z nich nie działa pod

jakimkolwiek przymusem

6

Wartość inwestycji

• Cena wyznaczona z uwzględnieniem

specyfiki inwestora zainteresowanego

realizacją transakcji: sposób

opodatkowania jego dochodów,

percepcję ryzyka i koszt kapitału,

oczekiwania co do wielkości przyszłych

strumieni pieniężnych (uwzględniające

efekt synergii pomiędzy inwestycjami

wchodzącymi w skład portfela), źródła

finansowania transakcji, wielkość

oferty.

7

Wartość fundamentalna

• Cena wyznaczona przy założeniu:

– długoterminowych oczekiwanych stóp

zwrotu z inwestycji,

– stopa zwrotu uwzględnia ekspozycję

na ryzyko rynkowe (tzw. inwestor

instytucjonalny),

– dużej grupy kupujących i

sprzedających nie działająca pod

przymusem,

– udziałowcy mniejszościowi,

– rynek jest płynny.

8

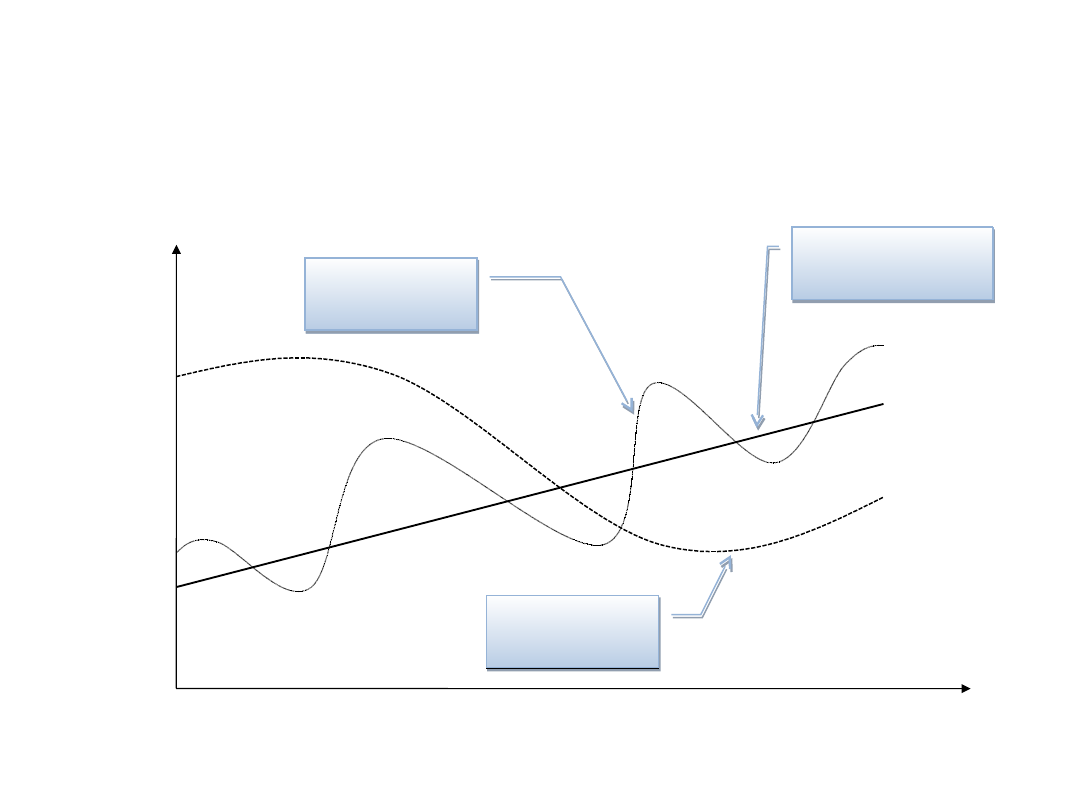

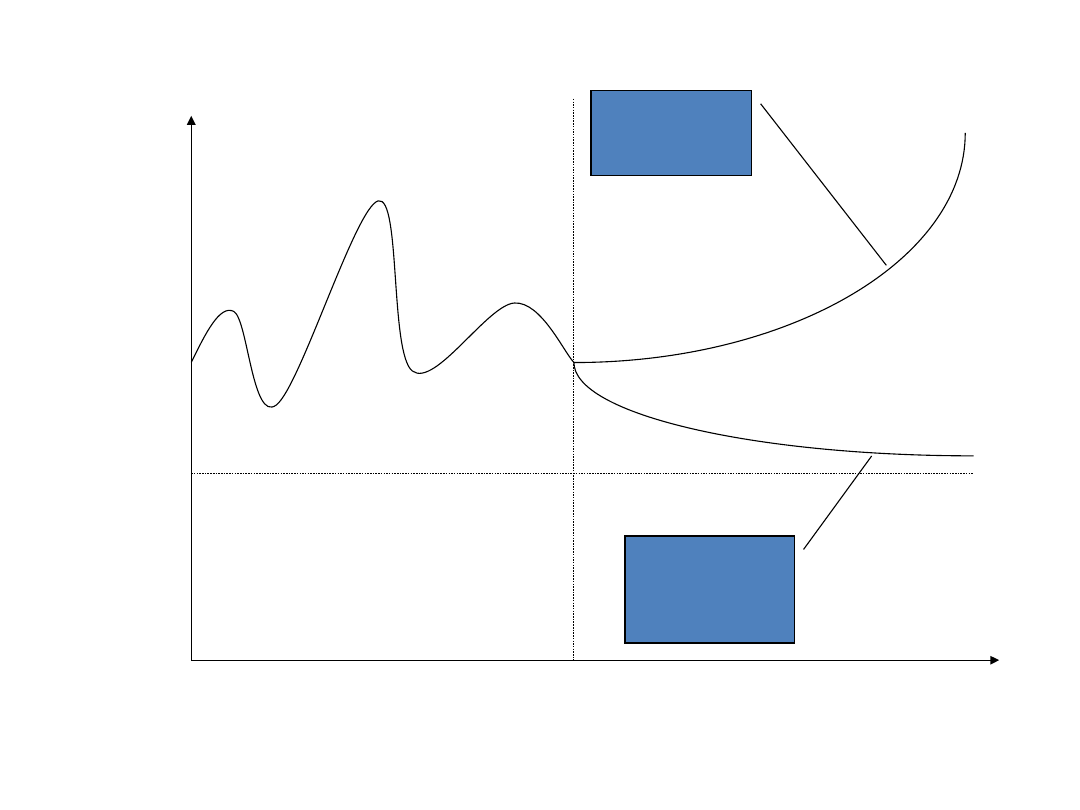

P

rzebieg zmian wartości

przedsiębiorstwa zgodnych z

różnymi standardami wyceny

9

Wartość

Wartość

inwestycyjna

Wartość

inwestycyjna

Wartość

rynkowa

Wartość

rynkowa

Wartość

fundamentalna

Wartość

fundamentalna

10

Przesłanki wyceny

przedsiębiorstw

1. Przesłanki związane z transferem praw

własności (faktycznym i domniemanym) oraz

zmianą sposobu funkcjonowania

przedsiębiorstwa:

–

Transakcje kupna-sprzedaży przedsiębiorstw

–

Restrukturyzacja kapitałowa (zmiana struktury

właścicielskiej przedsiębiorstwa lub sposobu jego

funkcjonowania)

–

„Zarządzanie przez wartość rynkową

przedsiębiorstwa”

–

Zabezpieczenie transakcji finansowych

–

Podział przedsiębiorstw lub wyszczególnienie jego

części (np. tworzenie różnych kategorii akcji)

–

Fuzje i przejęcia przedsiębiorstw

2. Przesłanki związane z wymiarem podatku lub

innych opłat (ustalenie wartości darowizn,

wycena części spadkowej, wartości

katastralnej majątku, wartości

odszkodowania itp.)

11

Metody wyceny

przedsiębiorstwa

• W praktyce gospodarczej stosuje się

szereg metod wyceny wartości

przedsiębiorstwa:

– Metody majątkowe

– Metody dochodowe

– Metody porównawcze

– Metody oparte o rachunek opcyjny

12

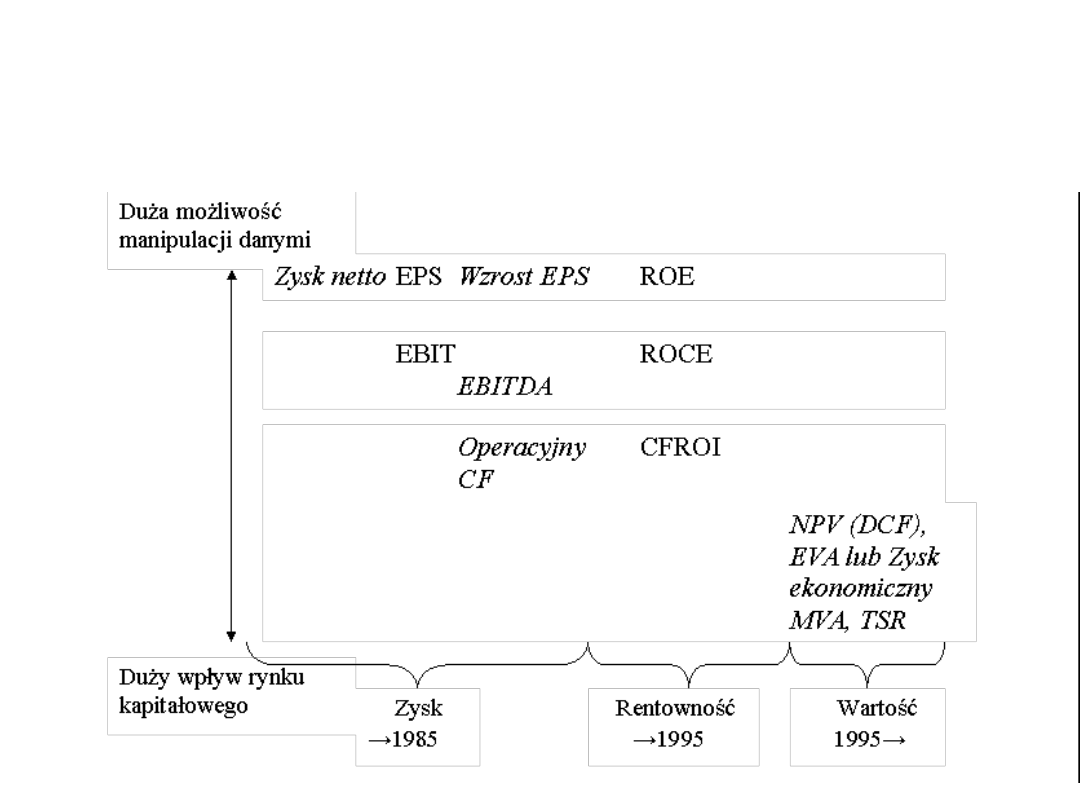

Ewolucja mierników

finansowych

Metody porównawcze

• Metody porównawcze określają wartość

przedsiębiorstwa (lub kapitału własnego)

poprzez analizę docelowej relacji (tj.

mnożnikiem) pomiędzy wybranym parametrem

finansowym a poszukiwaną wartością.

• Wielkość mnożnika określa się na podstawie

przedsiębiorstw z tej samej branży, które są

podobne do analizowanego przedsiębiorstwa a

ich wartość wiadoma (podobny cykl życia

produktu, grupy asortymentowe, struktura

kosztów itp.)

13

Grupa odniesienia – zasady

naczelne

• Wielkość firmy jest ważnym kryterium

selekcji przedsiębiorstw, ponieważ wielkość

wpływa na ryzyko prowadzonej działalności

i odmienne realizację wzrostu wartości.

• Uwaga! Wykorzystanie mnożników zmierza

do określenia wartości bieżącej przyszłych

przepływów środków pieniężnych. Firmy

tworzące grupę odniesienia powinny

charakteryzować się podobną wielkością

oczekiwanego wzrostu i ryzyka.

14

Sposób kalkulacji mnożników -

trailing & prospective multiples

• Mnożnik wyznaczony na podstawie

wielkości parametru finansowego z

ostatnich 12 miesięcy (LTM) to mnożnik

typu trailing – trailig multiple.

• Wielkość mnożnika wyznaczona na

podstawie oczekiwanych wielkości

parametru finansowego z następnych

dwunastu miesięcy nosi nazwę mnożnika

typu forward – prospective (forward)

multiple.

15

Najczęściej wykorzystywane

mnożniki

• Cena/Zysk (P/E)

• Mnożniki EBITDA (mnożniki

„gotówkowe”)

• Mnożniki przychodowe

• Mnożnik wartość rynkowa do

wartości księgowej

16

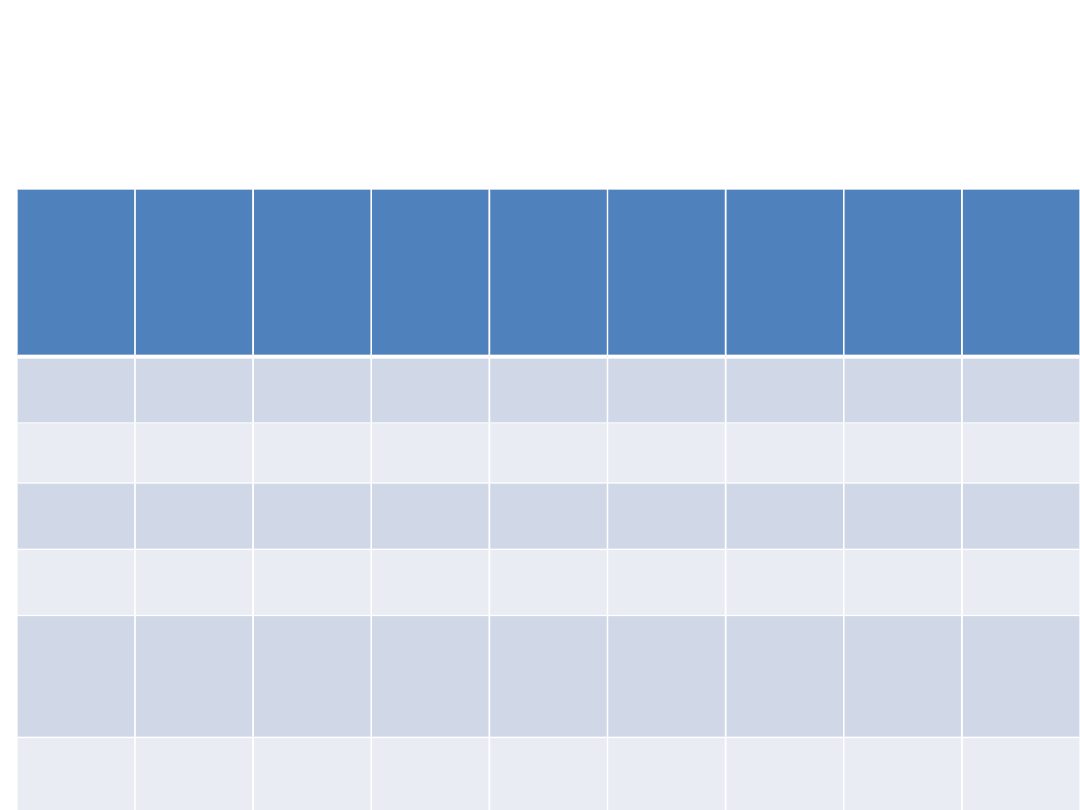

Wykorzystanie mnożników w

określeniu wartości PackTech Inter

Firma EBITD

A

2009

EBITD

A

2010

Trailin

g

Mnoż.

EBITD

A

Forwa

rd

Mnoż.

EBITD

A

Wzros

t

EBITD

A

Marża

EBITD

A

trailin

g

Marża

EBITD

A

forwa

rd

Doc.

Wsk.

Zadłu

ż.

Caraust

ar

88

113

8,4x

6,5x

7,0%

9,0%

12,0%

65%

Fibermar

k

57

67

6,2x

5,2x

15,0%

14,0%

16,0%

86%

Garfelt

er

125

142

6,3x

5,6x

0,2%

23,0%

23,0%

26%

Rock-

Tenn

174

170

5,4x

5,5x

10,9%

12,0%

11,0%

50%

Wausau

-

Mosine

e

108

149

6,9x

5,0x

22,9%

11,0%

14,0%

21%

PackTe

ch

29,901 32,443 6,3x

Median

a

5,5x

Median

a

6,0%-

8,5%

B/D

14,0%-

14,5%

35%

17

Powiązania pomiędzy

mnożnikami

• Wykorzystanie tych mnożników pozwala na

syntetyczne zestawienie rachunku wyników

i najważniejszych pozycji bilansu pro forma.

• Na podstawie tych szacunkowych prognoz

sprawozdań finansowych można określić

wartości innych równoznacznych

mnożników.

• Uwaga! Istnieje potrzeba porównania

mnożników „gotówkowych” z łatwo

dostępnymi mnożnikami C/Z.

18

Dane przykładowe

• a – odpis amortyz./sprzedaż 5%

• m – EBITDA/sprzedaż. 14%

• d – dług netto/wartość przedsięb. 50%

• r – koszt długu 11%

• T – stopa podatku dochodowego 19%

• Mnożnik EBITDA określony na podstawie grupy

odniesienia to 5,17x

• Przedstawmy RZiS pro forma dla przychodów ze

sprzedaży równych 100 oraz wielkość mnożnika

C/Z

19

Powiązanie pomiędzy mnożnikami

C/Z i EV/EBITDA

Z

C

Z

C

EBITDA

rdM

T

d

M

m

a

M

/

/

1

1

1

EBITDA

EBITDA

Z

C

rdM

m

a

T

M

d

M

1

1

1

/

20

Powiązanie pomiędzy pozostałymi

mnożnikami

• Wykorzystując znajomość mnożnika

EV/EBITDA można określić wielkość

mnożników: EV/EBIT oraz

EV/Przychody

EBITDA

EBITDA

EBIT

mM

M

m

a

M

M

Przychody

1

/

21

Znormalizowana wielkość mnożnika

C/Z

• W praktyce, analitycy porównują wielkości C/Z

spółek pod względem stopy wzrostu. Często

mnożnik C/Z normalizuje się poprzez

podzielenie jego wielkości przez wielkość

stopy wzrostu.

• Powodem tej kalkulacji jest próba udzielenia

odpowiedzi na pytanie: czy wielkość mnożnika

można usprawiedliwić wysoką oczekiwaną

stopą wzrostu?

• Spółki charakteryzujące się najniższymi

wielkościami znormalizowanych wielkości C/Z

uważa się za „tanie”.

22

23

Metoda Private Equity

Metoda Private Equity jest połączeniem

metod dochodowych oraz

porównawczych. Metoda ta zakłada

obliczenia na trzech etapach:

1. Uwzględnienia wartości spółki portfelowej w

momencie dezinwestycji na podstawie metod

porównawczych.

2. Ustalenie wartości bieżącej spółki portfelowej

poprzez dyskontowanie wymaganą przez

fundusz stopą zwrotu.

3. Obliczenie wymaganego przez fundusz

udziału w spółce poprzez podzielenie

inwestycji początkowej funduszu przez

wartość obecną spółki.

24

Ograniczenia metod DCF dla

funduszu inwestycyjnego

• Metoda wyceny przyjęta przez

fundusz inwestycyjny, nie stosuje

metod, które dyskontują przepływy

środków pieniężnych z dwóch

powodów:

– Na niektórych etapach firma nie

wykazuje dodatnich wolnych

przepływów środków pieniężnych,

– Na różnych etapach realizacji inwestycji

przyjmuje się różne stopy dyskonta.

25

Metoda Private Equity –

wiele etapów finansowania

• Fundusz PE jest zaangażowany w wiele

etapów finansowania rozwoju

przedsiębiorstwa.

• Kolejne etapy wiążą się z reguły z

ponoszeniem przez Fundusz PE

dodatkowych nakładów ale jednocześnie

ryzyko działalności przedsiębiorstwa

maleje.

• Konsekwencją dofinansowania na wielu

etapach jest wzrost udziału zaangażowania

Funduszu PE (większa liczba objętych przez

fundusz udziałów) zgodnie ze wzorem:

N

i

i

i

d

d

d

R

1

1

1

1

2

1

26

Dlaczego fundusze private

equity wymagają tak wysokich

stóp zwrotu

• Fundusz szacuje prawdopodobieństwo

powodzenia inwestycji w spółkę portfelową

na 80-90%.

• Fundusz ponosi znaczne koszty związane z

weryfikowaniem możliwości

inwestycyjnych (wybiera 10 na 100)

• Wysoka stopa zwrotu uwzględnia również

to, że analizy finansowe w przedkładanych

propozycjach są co najmniej

optymistyczne. Zamiast dyskutować na

temat każdego z założeń i dochodzić do

rozsądnych wartości fundusz dyskontuje

zwiększoną stopą dyskonta

27

Metody dochodowe - wstęp

• Zgodnie z teorią finansów

przedsiębiorstwo można wycenić jako

sumę zdyskontowanych przyszłych

dochodów

• Metody dochodowe wykorzystują trzy

różne kategorie dochodu: dywidenda,

zysk, przepływy środków pieniężnych

• Pomimo tego, że nadrzędnym celem

finansowym jest wzrost wartości bogactwa

właścicieli to rachunek wartości

przedsiębiorstwa sporządza się z dwóch

perspektyw:

– Punkt widzenia właściciela

– Punkt widzenia wszystkich stron finansujących

28

Modele wykorzystujące

zdyskontowany strumień

przepływów gotówki

• Model DFCFF

• Model DCFE

• Model Gordona

1

)

1

(

t

t

t

k

FCFF

V

E

D

V

k

CFE

E

t

t

e

t

1

)

1

(

Wartość

przedsiębiorstwa

dla wszystkich

stron

finansujących

Wartość

kapitału

własnego

Jedynym

składnikiem

przepływów dla

właścicieli jest

dywidenda

E

D

V

k

D

E

t

e

t

1

1

Wycena przedsiębiorstwa

zgodnie z metodą DCF

S

te

p

1

S

te

p

1

Wartoś

ć

bieżąca

wolnyc

h

przepły

w.

pienięż

n.

Wartoś

ć

bieżąca

wolnyc

h

przepły

w.

pienięż

n.

S

te

p

2

S

te

p

2

Aktywa

poza-

operacyj

ne

Aktywa

poza-

operacyj

ne

S

te

p

3

S

te

p

3

Wartość

rynkowa

przedsie

b.

Wartość

rynkowa

przedsie

b.

S

te

p

4

S

te

p

4

Wartość

rynkowa

długu

Wartość

rynkowa

długu

S

te

p

5

S

te

p

5

Wartość

rynkowa

kapitału

własneg

o

Wartość

rynkowa

kapitału

własneg

o

Etapy sporządzenia kalkulacji

metodą DCF

Prognoza

wolnych

przepływó

w

• Zbierz dane

historyczne o

przedsiębiorst

wie i

konkurentach

• Określ okres

szczegółowej

prognozy

• Zidentyfikuj

wolne

przepływy

gotówkowe

• Wykorzystaj

oczekiwaną

efektywną

stopę

podatkową

Prognoza

kosztu

kapitału

• Oblicz koszt

kapitału z

uwzględnienie

m sytuacji

rynkowej

• Wykorzystaj

wagi rynkowe

• Wykorzystaj

„ustawową”

stawkę

podatku

dochodowego

Prognoza

wartości

rezydualne

j

• Wybierze

odpowiednie

założenia co

do określenia

wartości

rezydualnej

• Wykorzystaj

formułę

obliczeniową,

która

wykorzystuje

wcześniej

przyjęte

założenia

Obliczenie

wartości

przedsięb.

• Potwierdź

wynik DCF na

podstawie co

najmniej

jednej

dodatkowej

metody

(triangulate

the result)

• Testuj wynik

oraz sporządź

scenariusze

31

Parametry finansowe związane ze

sprawozdaniem z przepływów środków

pieniężnych

• FCFF („wolny” przepływ środków pieniężnych) –

przepływ pieniężny dostępny różnym stronom

finansującym działalność przedsiębiorstwa.

• Spośród miar korzyści dla inwestorów FCFF jest

kategorią najbardziej ogólną, tj. uwzględnia

wszystkie potencjalne przepływy pomiędzy

przedsiębiorstwem a inwestorami.

• FCFF można obliczyć na podstawie analizy

przepływów finansowych (wszystkich przepływów

pomiędzy inwestorami a przedsiębiorstwem) lub

na podstawie przepływów inwestycyjnych i

skorygowanych przepływów operacyjnych

32

Parametry finansowe związane ze

sprawozdaniem z przepływów środków

pieniężnych

COF

-

CIF

FCFF

Inwestycje

-

NOPAT

FCFF

NWC

trw.netto

maj.

Inwest.

Inwest.

T)

-

(1

EBIT

FCFF

Sposób obliczenia FCFF wykorzystujący przepływy inwestycyjne i

skorygowane przepływy operacyjne

Składniki wolnych przepływów

środków pieniężnych

• EBIT

• Podatek z EBIT

• Zmiana Podatków Odroczonych

• Amortyzacja

• Zmiana Kapitału Pracującego Netto

• Wydatki Kapitałowe

• Inwestycje w Wartość Firmy

• Inne Aktywa

NOPAT/NOPLAT

Wpływy brutto

Wydatki brutto

Earnings Before Interest

and Taxes

• Zysk przed opodatkowaniem, który

zostałby wypracowany gdyby firma

nie finansowała się długiem. Często

równy pozycji „zysk na działalności

operacyjnej” w rachunku zysków i

strat.

• Nie uwzględnia żadnych

pozaoperacyjnych przychodów i

kosztów.

• Amortyzacja powinna zostać odjęta w

kalkulacji EBIT z wyjątkiem

amortyzacji wartości firmy.

Podatek z EBIT

• Oznacza podatek dochodowy

skalkulowany na bazie EBIT-u. To

podatek jaki zapłaciłaby firma gdyby

nie miała długu lub nadwyżki

krótkoterminowych papierów

wartościowych przeznaczonych do

obrotu.

• To całkowite zobowiązanie podatkowe

(podatek bieżący i odroczony)

skorygowane o podatek dochodowy

przypisany kosztom i przychodom

odsetkowym oraz pozycjom

pozaoperacyjnym.

Zmiana podatku

odroczonego

• Na potrzeby wyceny, podatek powinien być

skalkulowany zgodnie z „zasadą kasową”.

• Podatek dochodowy w rachunku zysków i

strat zwykle nie jest równy podatkowi

faktycznie zapłaconemu przez firmę.

Wynika to z różnic pomiędzy standardami

sprawozdawczymi a podatkowymi.

• Aby dostosować podatek do wartości

kasowej można użyć zmiany w

narastającym podatku odroczonym.

Wzrost podatku odroczonego to źródło

gotówki.

Amortyzacja

• Wszystkie nie-pieniężne wydatki

odejmowane od EBIT-u poza

amortyzacją wartości firmy (już

odjęta w kalkulacji NOPLAT) .

• Zawiera również amortyzację

wartości niematerialnych i prawnych

o określonym okresie używania, np.

patenty i franszyza.

Zmiana w Kapitale Pracującym

Netto

• Kwota jaką firma zainwestowała w

KPN w bieżącym okresie. Tylko

kapitał operacyjny powinien być

uwzględniony.

• Aktywa nie-operacyjne, nadwyżka

krótkoterminowych papierów

wartościowych przeznaczonych do

obrotu, zobowiązania oprocentowane

(dług krótkoterminowy i bieżąca

część długu długoterminowego) są

wyłączone, ponieważ stanowią

przepływy finansowe.

Wydatki kapitałowe

• Wydatki na nowe i wymieniane środki

trwałe.

• Wydatki kapitałowe można obliczyć jako

przyrost w bilansowych środkach

trwałych plus koszt amortyzacji

bieżącego okresu.

• Taki sposób estymacji wydatków

kapitałowych (zamiast użycia zmiany w

środkach trwałych brutto) wynika z tego,

że aktywa sprzedawane w trakcie roku

znikają z bilansu, a ich amortyzacja do

czasu sprzedaży pozostaje w rachunku

zysków i strat.

Inwestycja w Wartość Firmy

• Inwestycja w wartość firmy jest to różnica

pomiędzy ceną nabycia innej firmy a

wartością księgową przejętych aktywów

netto.

• Teoretycznie, wartość firmy nie ma

określonego czasu użytkowania i powinna

być zawsze ujmowana kwotą brutto – to

znaczy przed umorzeniem.

• Inwestycję w wartość firmy można policzyć

jako sumę zmiany wartości firmy z bilansu i

amortyzacji wartości firmy w okresie.

Wzrost pozostałych

aktywów netto

• Wydatki na pozostałe operacyjne

aktywa netto zawierają

amortyzowane wartości

niematerialne i prawne (patenty,

znaki handlowe) oraz odroczone

wydatki pomniejszone o wzrost nie-

bieżących, nie-oprocentowanych

zobowiązań.

• Można to obliczyć jako suma ich

zmiany w bilansie oraz amortyzacji.

Pozaoperacyjny przepływ

pieniężny

• Wolne przepływy pieniężne nie zawierają

pozaoperacyjnych przepływów pieniężnych.

• Każdy pozaoperacyjny przepływ pieniężny musi

zostać odzwierciedlony bezpośrednio w wartości

firmy (w wartości bieżącej).

• Pozaoperacyjne przepływy pieniężne zawierają

przepływy z zaprzestanych operacji, wydarzeń

nadzwyczajnych, oraz przepływy z inwestycji w

niepowiązane jednostki.

• Zwykle odradza się traktowanie powtarzających

się przepływów jako pozaoperacyjnych – to

narusza zasadę spójności pomiędzy wolnymi

przepływami a kosztem kapitału.

Przepływy Finansowe

• Każdej złotówce wolnego operacyjnego

przepływu pieniężnego odpowiada

złotówka przepływu finansowego z

przeciwnym znakiem.

• Jeżeli wolne operacyjne przepływy pieniężne

mają dodatni znak, oznacza to, że są one

dostępne na płatności dla dostawców

kapitału (np. w formie dywidend, wykupu

akcji czy spłaty długu). Oczywiście,

prawdziwe będzie zdanie przeciwne jeżeli

wolne operacyjne przepływy będą ujemne.

Przepływy Finansowe

• Zmiana w nadwyżce

krótkoterminowych papierów

wartościowych przeznaczonych do

obrotu

• Przychody finansowe po

opodatkowaniu

• Zmiana długu

• Koszty finansowe po opodatkowaniu

• Dywidendy

• Emisje/Wykupy akcji

45

Parametry finansowe związane ze

sprawozdaniem z przepływów środków

pieniężnych

• FCFF („wolny” przepływ środków pieniężnych) –

przepływ pieniężny dostępny różnym stronom

finansującym działalność przedsiębiorstwa.

• Spośród miar korzyści dla inwestorów FCFF jest

kategorią najbardziej ogólną, tj. uwzględnia

wszystkie potencjalne przepływy pomiędzy

przedsiębiorstwem a inwestorami.

• FCFF można obliczyć na podstawie analizy

przepływów finansowych (wszystkich przepływów

pomiędzy inwestorami a przedsiębiorstwem) lub

na podstawie przepływów inwestycyjnych i

skorygowanych przepływów operacyjnych

46

Parametry finansowe związane ze

sprawozdaniem z przepływów środków

pieniężnych

COF

-

CIF

FCFF

Inwestycje

-

NOPAT

FCFF

NWC

trw.netto

maj.

Inwest.

Inwest.

T)

-

(1

EBIT

FCFF

Sposób obliczenia FCFF wykorzystujący przepływy inwestycyjne i

skorygowane przepływy operacyjne

47

Ogólny schemat wyceny

przedsiębiorstwa metodami

dochodowymi

Wartość

przedsiębiorstwa

=

+

• Aby ustalić wartość w okresie

planistycznym sporządza się

prognozę sprawozdań finansowych

pro forma

• Wartość w okresie prognozy

prognostycznej jest to szacunkowa

wartość przedsiębiorstwa po okresie

planistycznym

Wartość w okresie

planistycznym

Wartość w okresie

prognostycznym

48

Metoda FCFF – wartość w okresie

planistycznym i wartość rezydualna

(terminalna)

Gdzie:

N – czas trwania okresu planistycznego,

g – stopa wzrostu FCFF w okresie prognostycznym

W okresie prognostycznym:

N

t

t

WACC

RV

WACC

FCFF

)

1

(

)

1

(

firmy

Wartośa

N

1

t

g

WACC

WACC

ROCE

g

g

oraz

zainwest.

Kapita

ł

NOPAT

49

Wartość w okresie

prognostycznym – zasada

ostrożnej wyceny

• Wartość w okresie prognostycznym może

stanowić większą część wartości

przedsiębiorstwa, dlatego założenia dla

okresu prognostycznego muszą być

opracowane z należytą starannością.

• Jeżeli po okresie szczegółowej prognozy

zakładamy kontynuację działalności

przedsiębiorstwa to obliczamy wartość

rezydualną, a jeżeli zakładamy, że

przedsiębiorstwo zaprzestaje działalności –

wartość terminalną.

50

Wartość rezydualna/terminalna

• Do najpopularniejszych metod

obliczania wartość w okresie

prognostycznym zaliczamy:

– Wartość likwidacyjną (ocena konserw.),

– Wartość księgowa

(ocena konserw.)

– Metody porównawcze (m. in. C/Z;

MV/BV),

– Model renty wieczystej,

– Model renty rosnącej ze stałą stopą.

51

Metody wyznaczania wartości

rezydualnej nie związane z metodami

dochodowymi

• W metodzie opartej na mnożniku

cena/wartość księgowa zakłada się, że

przedsiębiorstwo będzie warte pewną

krotność wartości księgowej, przy czym

często jest to krotność obecna lub

krotność dla porównywalnych

przedsiębiorstw.

• Poza złożonością związaną z ustaleniem

odpowiedniej krotności sam wartość

księgowa jest zniekształcona przez

działanie inflacji i zasad rachunkowości.

52

Metody wyznaczania wartości

rezydualnej nie związane z

metodami dochodowymi

• W metodzie opartej o mnożniku C/Z zakłada się,

że wartość udziałów jest wielokrotnością

przyszłych zysków z okresu kontynuacyjnego.

• Należy oszacować mnożnika C/Z, który będzie

odzwierciedlał perspektywy branży. Na wielkość

wskaźnika mają wpływ następujące parametry:

koszt kapitału, stopa zwrotu z nowego kapitału,

oczekiwany wzrost przedsiębiorstwa.

• Pułapką dla analityków jest przyjęcie założenia, że

bieżący poziom mnożnika C/Z jest dobrym

przybliżeniem mnożnika w okresie

prognostyczym. Jeżeli przedsiębiorstwo posiada

duży potencjał wzrostu, to po realizacji wysokich

stóp zwrotu jego potencjał zmniejszy się (tj. C/Z

ulegnie obniżeniu)

53

Równania pozwalające na

obliczenie wartości

rezydualnej zgodnie z

metodami dochodowymi

• Stały wzrost przepływów środków

pieniężnych

g

WACC

FCFF

RV

t

1

54

Równania pozwalające na obliczenie

wartości rezydualnej zgodnie z

metodami dochodowymi

• Wzór uwzględniający czynniki kształtujące

wartość przedsiębiorstwa

• g – oczekiwana stopa wzrostu NOPAT

• g/ROIC – część NOPAT przekazywany na

nowe inwestycje (determinuje wielkość

reinwestycji NOPAT)

g

WACC

ROIC

g

NOPAT

RV

t

/

1

1

55

Okres planistyczny

Okres prognostyczny

Średnia

ROIC

WACC

Wzór

agresywn

y

Zbieżność

ROIC i

WACC

56

Metody wyznaczania wartości

rezydualnej nie związane z

metodami dochodowymi

• Metoda oparta na koszcie odtworzenia

• Wartość rezydualna jest równa

oczekiwanemu kosztowi zastąpienia

aktywów przedsiębiorstwa nowymi

aktywami.

– Odtworzyć można jedynie majątek rzeczowy.

Kapitał „organizacyjny” można wycenić na

podstawie generowanych przez nie dochodów

– Odtworzeniu podlegają nie wszystkie składniki

majątku przedsiębiorstwa. Np. koszt

odtworzenia specjalistycznej maszyny

znajdującej zastosowanie tylko w danej branży

może być na tyle wysoki, że jej odtworzenie

może się okazać nieefektywne.

57

Wartość rezydualna –

najczęściej popełniane

błędy

1. Naiwna ekstrapolacja danych roku bazowego

2. Naiwny nadmierny konserwatyzm

skoro ROIC=WACC, to nie należy prognozować

stopy wzrostu

3. Celowy nadmierny konserwatyzm. Niepewność

związana z wynikiem prowokuje do zaniżania

wartości. Można założyć, że

prawdopodobieństwo przeszacowania i

niedoszacowania jest jednakowe, dlatego

nadmierny konserwatyzm będzie powodował

zaniżenie wartości przedsiębiorstwa. Rzetelnie

sporządzona analiza scenariuszy ma kluczowe

znaczenie w każdej wycenie.

58

Ograniczenia metody FCFF

• W metodzie FCFF należy uważnie zdefiniować

strumień dochodów, który będzie dyskontowany,

(niezależnie od tego, czy przepływy operacyjne

będą reinwestowane lub zatrzymywane w formie

gotówki)

• Zmieniająca się stopa zwrotu wymaga

dokonywania korekt stopy dyskonta (WACC)

• WACC wymaga dodatkowych korekt, jeżeli źródła

finansowania będą oddziaływać na przepływy

operacyjne i inwestycyjne i vice versa (na

szczególne podkreślenie zasługuje wpływ

opodatkowania, inflacji, zmian kursów

walutowych)

• Metoda FCFF tylko pozornie nie uwzględnia w

obliczeniach wielkości dywidend. Wielkość

przepływów operacyjnych i wielkość inwestycji w

majątek trwały i obrotowy automatycznie

zakładają określony poziom dywidendy

59

Cash Flow to Firm vs Cash Flow to

Equity

• Model DCF wycenia przedsiębiorstwo z

punktu widzenia wszystkich stron

finansujących. Odpowiednia stopa

dyskonta do średni ważony koszt kapitału

pozyskanego z wszystkich źródeł kapitału

(WACC).

• Model DCFE i Gordona wyceniają wartość

kapitału własnego. Odpowiednia stopa

dyskonta to koszt kapitału własnego.

• Model Gordona to wariant modelu DCFE, w

którym przepływy środków pieniężnych dla

właścicieli ograniczają się wyłącznie do

dywidendy. Model DCFE i Gordona dają

takie same wyniki wyłącznie przy założeniu

nieograniczonego horyzontu

inwestycyjnego (warunek konieczny ale nie

wystarczający.

60

O przewadze FCFF nad

CFE/Gordon decyduje to, że…

1. Pozwala na określenie wartości aktywów,

którymi dysponuje spółka.

2. CFF wycenia skutki wszystkich decyzji

operacyjnych i inwestycyjnych

niezależnie od sposobu finansowania.

Podczas gdy CFE wycenia wpływ decyzji

operacyjnych i inwestycyjnych na część

przedsiębiorstwa finansowaną kapitałem

własnym.

3. CFF jest zbieżna z procedurami oceny

inwestycji rzeczowych. Wartość

przedsiębiorstwa to suma wartości

bieżącej wszystkich projektów

realizowanych przez przedsiębiorstwo.

61

O przewadze FCFF nad

CFE/Gordon decyduje to, że…

4. FCFF pozwala na wycenę poszczególnych

zakładów w ramach przedsiębiorstwa

wielozakładowego lub posiadającego

wiele oddziałów.

5. Metoda FCFF pozwala na:

• porównywanie przedsiębiorstw o różnych

strukturach kapitału,

• analizę źródeł wartości przedsiębiorstwa;

nie uzależnia wartości przedsiębiorstwa

od sposobu dystrybucji strumieni gotówki

pomiędzy strony finansujące

62

Ograniczenia DCF c.d.

1. Przedsiębiorstwa przeżywające kłopoty

finansowe

2. Firmy sezonowe i cykliczne.

3. Firmy z aktywami nie generującymi

przepływów środków pieniężnych.

4. Firmy posiadające patenty na

określony produkt/usługę ale nie

prowadzące tego typu działalności.

5. Firmy przechodzące proces

restrukturyzacji.

6. Firmy przechodzące proces łączenia

lub przejęcia.

7. Firmy niepubliczne

63

Wycena na podstawie

strumienia zysku

ekonomicznego

• Zysk ekonomiczny jest kategorią

wprowadzoną przez D. Ricardo (1819 r.),

a model wyceny wykorzystujący tę

kategorię zaproponował A. Marshall

(1890 r.). Z tej koncepcji wywodzi się

obecnie bardzo popularna koncepcja

ekonomicznej wartości dodanej EVA

(1990 r.)

• Podstawową zaletą tego modelu jest

wykorzystywanie podczas wyceny

kategorii księgowych (zysk netto,

wartość księgowa majątku) i rynkowych

(wymagana stopa zwrotu). Z tego

powodu jest traktowany jako

alternatywa dla metod stricte

dochodowych.

64

Zysk ekonomiczny – definicja

perspektywa właściciela

1

1

1

0

B

D

E

B

Zmiany wartości

księgowej udziałów w

pojedynczym okresie

0

1

1

kB

E

EP

Zysk

ekonomiczny -

definicja

Gdzie:

EP – zysk ekonomiczny, E

1

– zysk na koniec okresu 1

k – wymagana stopa zwrotu, B

0

- kapitał zainwestowany,

D

1

- dywidenda w okresie 1

65

Model wyceny udziałów (C

0

) na

podstawie strumienia dywidend!

k

D

k

D

k

D

k

D

C

1

1

1

1

3

3

2

2

1

1

0

)

1

(

)

1

(

)

1

(

)

1

(

)

1

(

)

1

(

1

2

2

1

2

1

0

1

0

k

B

k

B

EP

k

B

k

B

EP

k

B

k

B

EP

C

Po podstawieniu do

modelu Gordona

wyliczeń z

poprzedniego

slajdu

1

0

0

)

1

(

t

t

t

k

EP

B

C

Poprzednie równanie

sprowadza się do

modelu wyceny

66

Model wyceny zyskiem

ekonomicznym – cechy

charakterystyczne

1. Model wyceny zyskiem ekonomicznym

przypomina system naczyń połączonych.

Wielkość kapitału zainwestowanego

wpływa na poziom zysku ekonomicznego.

Nie można szacować parametrów równań

z poprzedniego slajdu niezależnie.

2. Wartość przedsiębiorstwa zależy

wyłącznie od zdyskontowanych

dochodów kapitałodawców.

Zdyskontowana wartość dochodów

kapitałodawców może być w różny

sposób (niemalże dowolny) podzielona

pomiędzy wartość kapitału

zainwestowanego a sumę

zdyskontowanych zysków

ekonomicznych.

67

Model wyceny zyskiem

ekonomicznym - ograniczenia

3. Model wyceny wykorzystujący zyski

ekonomiczne tylko pozornie pomija

problem prognozy wypłat dla

kapitałodawców, ponieważ wielkość

reinwestycji wypracowanych przez

przedsiębiorstwo środków wpływa na

kapitał zainwestowany w następnych

okresach. wykorzystuje zależności

pomiędzy zyskami w okresach przyszłych

a zyskiem w okresie bieżącym.

4. Obliczenia parametrów równania:

ROE/ROIC, kapitału zainwestowanego i

zysku ekonomicznego są wtórne wobec

prognoz poszczególnych składowych

sprawozdań finansowych.

68

Metody majątkowe

• Wartość majątkowa przedsiębiorstwa

pełni szereg ważnych funkcji:

– Ze względu na specyfikę wyceny jest jedyną

metodą która pozwala ustalić wartość

przedsiębiorstwa (wartość zabezpieczeń,

wartość ubezpieczeniowa itp.)

– Zawsze stanowi punkt odniesienia dla

innych metod wyceny przedsiębiorstwa

– Jest podstawą wyznaczania odpisów

amortyzacyjnych

– Poprzez powiązanie wartości

przedsiębiorstwa z systemem

rachunkowości pozwala na monitorowanie

podstawowych parametrów wyceny

metodami dochodowymi

– Na jej podstawie sporządza się analizę

ekonomiczno-finansową (tzw. wskaźnikową),

która stanowi ważny element każdego

opracowania mającego na celu wycenę

wartości firmy.

69

Podział metod majątkowych

• Metody majątkowe dzielą się na trzy

zasadnicze podgrupy metod:

– Metoda wartości aktywów netto

(ewidencyjna i skorygowana)

– Metoda wartości odtworzenia

– Metoda wartości upłynnienia

70

Metoda wartości aktywów

netto - ewidencyjna

• Pozwala na stosunkowo szybkie i łatwe

uzyskanie informacji o wartości

majątkowej przedsiębiorstwa

• Opiera się na danych wykazywanych w

bilansie przedsiębiorstwa, a zatem

wartości uzyskiwane tą metodą są

rezultatem obowiązujących zasad wyceny

poszczególnych pozycji aktywów i

pasywów przedsiębiorstwa.

• Z tego powodu metoda ta jest najmniej

wiarygodną metodą wyznaczania wartości

przedsiębiorstwa

71

Przyczyny małej wiarygodności

metody ewidencyjnej

• Zawyżanie lub zaniżanie wartości księgowej

środków trwałych, wynikającej z uproszczonych

zasad przeszacowania ich wartości (niezależnie

od przyjętej metody)

• Uproszczonych zasad naliczania amortyzacji

• Zasad wyceny zapasów i papierów wartościowych

będących w posiadaniu przedsiębiorstwa

• Przyjętych zasad umarzania środków trwałych

niskocennych, a w przeszłości składników

wyposażenia,

• itp.

72

Skorygowana wartość aktywów

netto

• Punktem wyjścia jest ewidencyjna wartość

księgowa, która jest w odpowiedni sposób

korygowana z uwzględnieniem rynkowej

wartości składników majątku i kapitałów

wycenianego przedsiębiorstwa.

• Zakres korekt zależy od celu sporządzania

wyceny oraz stopnia sformalizowania całej

procedury wyceny. (Im większa waga

przypisana wynikom wyceny, tym większy

zakres korekt)

73

Zakres sporządzanych korekt

powinien uwzględniać

• Pozabilansowych składników aktywów i

pasywów przedsiębiorstwa

• Wartość rynkową nieruchomości

przedsiębiorstwa oszacowanej w oparciu

o obowiązujące w tym zakresie przepisy

prawa

• Wartości rynkowej majątku obrotowego:

– Zapasów (z uwzględnieniem okresu

zalegania, użyteczności, możliwości

upłynnienia)

– Należności (z uwzględnieniem należności

nieściągalnych i trudnościągalnych

• Wartość rynkową (bądź możliwie

zbliżoną do rynkowej) posiadanych

przez przedsiębiorstwo papierów

wartościowych

74

Metoda odtworzenia

• Metoda wyznacza wartość majątku

przedsiębiorstwa poprzez określenie

wartości koniecznych do poniesienia

nakładów w celu odtworzenia w danym

momencie identycznego lub podobnego

pod względem strukturalno-rzeczowym

majątku

• Wycena uwzględnia bieżące ceny i

koszty względem momentu wyceny

(tym samym przestrzega zasady dnia

sporządzania wyceny)

• Metoda odtworzenia postrzega majątek

przedsiębiorstwa przez pryzmat jego

dalszego funkcjonowania (przestrzega

zasady kontynuacji)

75

Metoda odtworzenia – szczegółowa i

wskaźnikowa

• Ujęcie szczegółowe wymaga ustalenia

aktualnych cen poszczególnych składników

majątku trwałego (lub nakładów

inwestycyjnych i kosztów ich odtworzenia) oraz

rzeczywistych wskaźników ich faktycznego

zużycia na ustalony dzień wyceny.

• W ujęciu wskaźnikowym niezbędne jest

ustalenie wskaźników zmiany cen

poszczególnych składników oraz wskaźników

rzeczywistego zużycia wyodrębnionych grup

majątku.

• Ustalenie wartości odtworzenia

przedsiębiorstwa wymaga sprowadzenia do

wartości bieżącej (mechanizm dyskontowania)

wartości należności i zobowiązań o odległym

terminie zapadalności i wymagalności

(zwłaszcza przeterminowanych).

• Techniki uwzględniające zmianę wartości

pieniądza w czasie stosuje się również podczas

wyceny aktywów finansowych.

76

Wartość upłynnienia

(likwidacyjna)

• Wartość likwidacyjną można określić jako

sumę gotówki, jaką właściciel

przedsiębiorstwa otrzyma w przypadku

jego likwidacji, oznacza to,:

• Sprzedaż aktywów materialnych oraz

zbywalnych aktywów niematerialnych, na

drodze przetargu lub aukcji, pomniejszoną

o koszty związane bezpośrednio z

likwidacją oraz o wartość zobowiązań i

kosztów związanych ze zwolnieniem

pracowników w przypadku, gdy

przedsiębiorstwo zaprzestanie

prowadzenia działalności.

77

Wartość upłynnienia

(likwidacyjna)

• Ustalenie wartości likwidacyjnej jest

szczególnie ważne ponieważ

wyznacza ona dolną granicę wyceny

przedsiębiorstwa.

• Wartość likwidacyjną można szacować w

dwojaki sposób, przyjmując założenie, że:

– sprzedaż aktywów odbywa się bez konieczności

ich natychmiastowego zbycia, tylko w miarę

ograniczania skali działania przedsiębiorstwa

(tzw. orderly liquidation),

– sprzedaż aktywów odbywa się w trybie

natychmiastowym (tzw. fire sale).

78

Metoda Wilcoxa-Gamblera

• Wartość likwidacyjna firmy=

= wartość środków pieniężnych

+ wartość papierów wartościowych

+ 70% należności

+ 50% wartości księgowej pozostałych

aktywów

- Całkowite zobowiązania

Document Outline

- Slide 1

- Wycena przedsiębiorstwa – definicja (Kamela-Sowińska, 1996r.)

- Specyfika wyceny przedsiębiorstwa

- Standard wartości

- Popularne standardy wartości

- Sprawiedliwa wartość rynkowa

- Wartość inwestycji

- Wartość fundamentalna

- Slide 9

- Przesłanki wyceny przedsiębiorstw

- Metody wyceny przedsiębiorstwa

- Ewolucja mierników finansowych

- Metody porównawcze

- Grupa odniesienia – zasady naczelne

- Sposób kalkulacji mnożników - trailing & prospective multiples

- Najczęściej wykorzystywane mnożniki

- Wykorzystanie mnożników w określeniu wartości PackTech Inter

- Powiązania pomiędzy mnożnikami

- Dane przykładowe

- Powiązanie pomiędzy mnożnikami C/Z i EV/EBITDA

- Powiązanie pomiędzy pozostałymi mnożnikami

- Znormalizowana wielkość mnożnika C/Z

- Metoda Private Equity

- Ograniczenia metod DCF dla funduszu inwestycyjnego

- Metoda Private Equity – wiele etapów finansowania

- Slide 26

- Metody dochodowe - wstęp

- Modele wykorzystujące zdyskontowany strumień przepływów gotówki

- Wycena przedsiębiorstwa zgodnie z metodą DCF

- Etapy sporządzenia kalkulacji metodą DCF

- Slide 31

- Slide 32

- Składniki wolnych przepływów środków pieniężnych

- Earnings Before Interest and Taxes

- Podatek z EBIT

- Zmiana podatku odroczonego

- Amortyzacja

- Zmiana w Kapitale Pracującym Netto

- Wydatki kapitałowe

- Inwestycja w Wartość Firmy

- Wzrost pozostałych aktywów netto

- Pozaoperacyjny przepływ pieniężny

- Przepływy Finansowe

- Przepływy Finansowe

- Slide 45

- Slide 46

- Ogólny schemat wyceny przedsiębiorstwa metodami dochodowymi

- Slide 48

- Wartość w okresie prognostycznym – zasada ostrożnej wyceny

- Wartość rezydualna/terminalna

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Wartość rezydualna – najczęściej popełniane błędy

- Ograniczenia metody FCFF

- Cash Flow to Firm vs Cash Flow to Equity

- O przewadze FCFF nad CFE/Gordon decyduje to, że…

- O przewadze FCFF nad CFE/Gordon decyduje to, że…

- Ograniczenia DCF c.d.

- Wycena na podstawie strumienia zysku ekonomicznego

- Zysk ekonomiczny – definicja perspektywa właściciela

- Model wyceny udziałów (C0) na podstawie strumienia dywidend!

- Model wyceny zyskiem ekonomicznym – cechy charakterystyczne

- Model wyceny zyskiem ekonomicznym - ograniczenia

- Metody majątkowe

- Podział metod majątkowych

- Metoda wartości aktywów netto - ewidencyjna

- Przyczyny małej wiarygodności metody ewidencyjnej

- Skorygowana wartość aktywów netto

- Zakres sporządzanych korekt powinien uwzględniać

- Metoda odtworzenia

- Metoda odtworzenia – szczegółowa i wskaźnikowa

- Wartość upłynnienia (likwidacyjna)

- Wartość upłynnienia (likwidacyjna)

- Metoda Wilcoxa-Gamblera

Wyszukiwarka

Podobne podstrony:

notatek pl dr P Wrbel,zarzadznie wartoscia przedsi biorstwa,MIERNIKI ZARZ DZANIA WARTO CI

notatek pl dr P Wrbel,zarzadznie wartoscia przedsi biorstwa,POMIAR WARTO CI DLA AKCJONARIUSZY

XI warto ci i umowy

Zestawienie warto+Ťci oblicze+ä

TABELARYCZNE WARTO CI WYKRE, sgsp, Hydromechanika, HYDROMECHANIKA 1

Warto-ci krytyczne w rozk-adzie t-Studenta

Warto-ci krytyczne w rozk-adzie Chi-kwadrat

Test dla warto ci redniej, WSB ( WYŻSZA SZKOŁA BANKOWA), egzamin

warto ci aib do drga struny, Księgozbiór, Studia, Fizyka

Ćw 6 Ćwiczenie 6 Szacowanie warto ci rodowiska (1)

Decyzje, warto ci i formu owanie (opis problemʫwdecyzji) notatka

więcej podobnych podstron