Witkowska Karolina

1

PODATEK DOCHODOWY OD

OSÓB FIZYCZNYCH. STAWKI

PODATKU W KRAJACH UNII

EUROPEJSKIEJ

PLAN PREZENTACJI

1.

Regulacja prawna

2.

Podmiot opodatkowania

3.

Przedmiot opodatkowania

4.

Źródła przychodów

5.

Zwolnienia i ulgi od podatku

dochodowego

6.

Zwolnienia i ulgi od dochodu

7.

Dwa obowiązki podatkowe

8.

Sposoby, formy obliczania podatku

9.

Do kiedy się rozliczamy??

2

10.

Jak możemy się rozliczać??

11.

Najczęstsze błędy przy wypełnianiu

deklaracji podatkowej

12.

Przywilej łącznego opodatkowania

13.

Zeznania podatkowe

14.

Załączniki

15.

Max stawki podatku dochodowego w

krajach UE

16.

Zmiany podatku (2000 – 2010)

17.

Bibliografia

18.

Pytania

3

1. Regulacja Prawna

ustawa z dnia 26 lipca 1991 r. o

podatku dochodowym od osób

fizycznych

ustawa z dnia 20 listopada 1998 r. o

zryczałtowanym podatku dochodowym

od niektórych przychodów osiąganych

przez osoby fizyczne

4

2. Podmiot opodatkowania:

5

Podmiotem opodatkowania

jest każda osoba fizyczna

osiągająca dochód

3. Przedmiot opodatkowania:

6

Podstawą opodatkowania jest

suma dochodów z

poszczególnych źródeł

przychodów.

4. Źródła przychodów:

Stosunek służbowy, stosunek pracy,

spółdzielczy stosunek pracy, praca

nakładcza, emerytura, renta

Działalność dokonywana osobiście

Pozarolnicza działalność gospodarcza

Działy specjalne produkcji rolnej

Najem, podnajem, dzierżawa i inne

umowy o podobnym charakterze

7

Kapitały pieniężne i prawa majątkowe

Odpłatne zbycie

•

Nieruchomości lub ich części

•

Spółdzielczego własnościowego prawa do

lokalu

•

Prawa wieczystego użytkowania gruntów

•

Inne

Inne źródła

8

5. Zwolnienia i ulgi od podatku

dochodowego:

Odszkodowania lub zadośćuczynienia

Renty inwalidzkie

Ulga uczniowska

Ulgi budowlane

Składki zdrowotne (7,75%)

Wygrane z kasynach

Zasiłki pogrzebowe

Ulga aktywizacyjna

Ulga prorodzinna

itp.

9

6. Zwolnienia i ulgi od dochodu:

10

Ulga na wynajem

Ulga odsetkowa

Składki ZUS

Darowizny

Rehabilitacyjna

Na Internet

Ulga na nowe technologie

itp.

7. Wyróżniamy dwa obowiązki

podatkowe:

Nieograniczony

Ograniczony

11

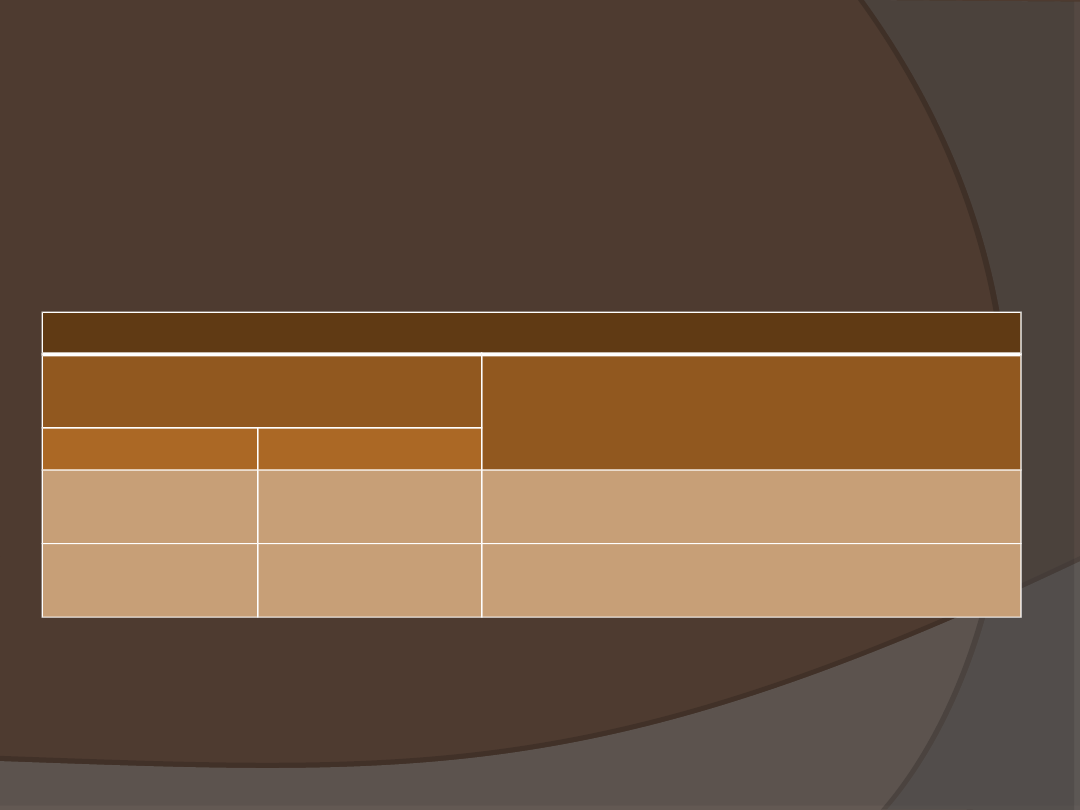

8. Sposoby obliczania podatku:

Według skali podatkowej

12

Skala podatkowa

Podstawa obliczania podatku

w zł.

Podatek wynosi

ponad

do

85 528

18% minus kwota zmniejszająca

podatek 556,02 zł

85 528

14 839,02 zł + 32% nadwyżki ponad

85 528 zł

Kwota wolna od podatku, kwota

zmniejszająca podatek:

Podatek liniowy 19%

Karta podatkowa

Podatek tonażowy

13

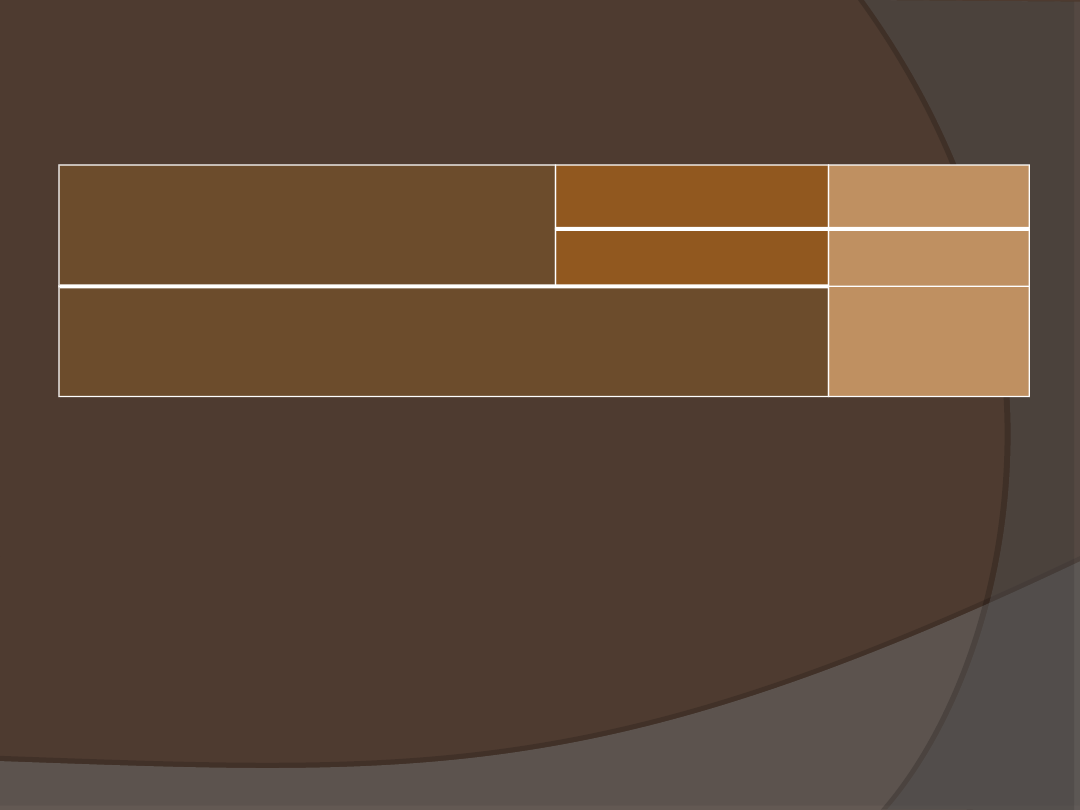

Kwota zmniejszająca podatek

Miesięczna

46,33 zł

Roczna

556,02 zł

Roczny dochód niepowodujący obowiązku zapłaty

podatku

3091 zł

Ryczałt od przychodów

ewidencjonowanych

•

3% - handel, gastronomia

•

5,5% - działalność wytwórcza,

budowlana

•

8,5% - sprzedaż napojów o zawartości

alkoholu powyżej 1,5%

•

17% - wynajem samochodów, usługi

parkingowe

•

20% - wolne zawody

14

9. Do kiedy się rozliczamy??

Do końca kwietnia (skala podatkowa,

podatek liniowy)

W tym roku do 2 maja

Do końca stycznia (ryczałt

ewidencjonowany, karta

podatkowa)

W tym roku do 31 stycznia

15

10. Jak możemy się rozliczać??

bezpośrednio w urzędzie skarbowym

formą elektroniczną

pocztą

w polskim urzędzie konsularnym

w dowództwie jednostki wojskowej

u kapitana statku - członkowie załogi

statku morskiego

w zakładzie karnym - osoby

pozbawione wolności

16

11. Najczęstsze błędy:

Brak podpisu pod deklaracją

Błędy w ulgach (podwyższamy lub

obniżamy kwotę)

Nieprawidłowy numer identyfikacji

podatkowej

Mylenie adresu zamieszkania z

adresem zameldowania

I wiele innych

17

12. Przywilej łącznego opodatkowania

dochodu – Preferencyjne rozliczenie

18

Z przywileju tego mogą

korzystać

Małżeństwa

Podatnicy którym

zmarł małżonek w

trakcie roku

podatkowego

Małoletni

13. Zeznania podatkowe

19

PIT

36

PIT

37

PIT

36L

PIT

38

PIT

39

PIT

8AR

PIT R

PIT

11

PIT

19A

PIT

4R

PIT

8S

PIT

28

14. Załączniki

20

PIT/

D

PIT/

O

PIT/Z

G

PIT/B

PIT/

Z

PIT/M

PIT

28/B

PIT

28/A

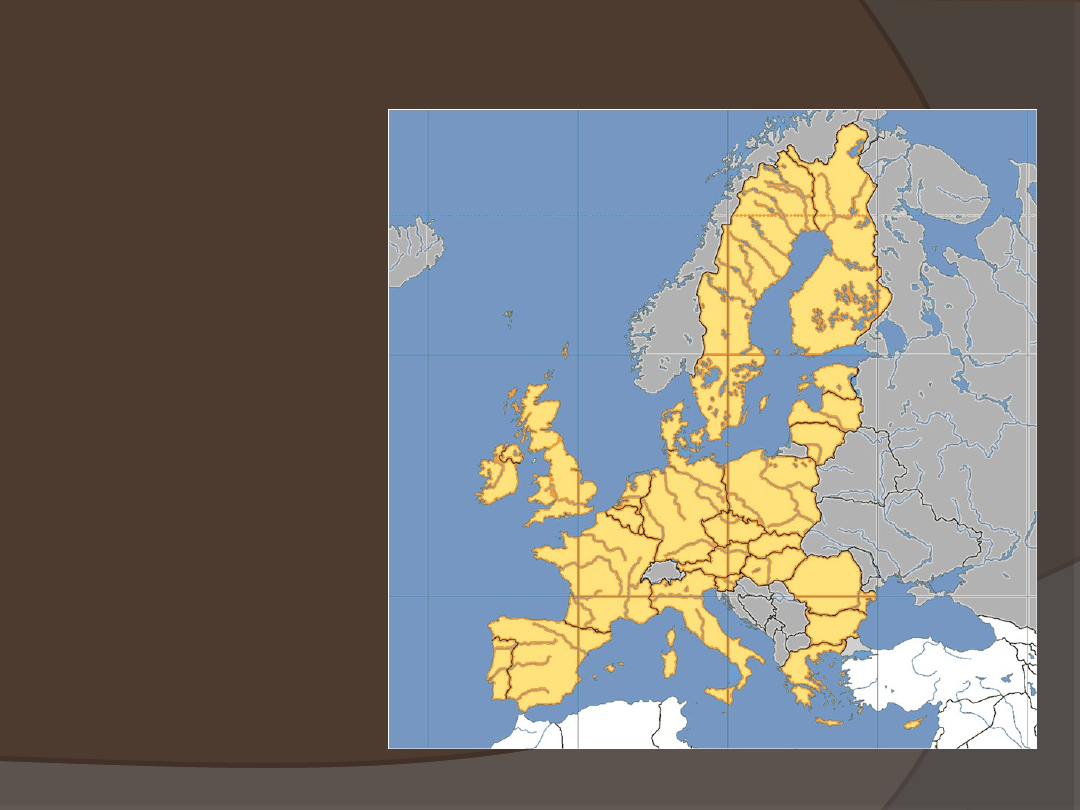

15. Max stawki podatku dochodowego w krajach UE

21

Belgia

53,7%

Bułgari

a 10%

Czechy 15%

Dania

51,5%

Niemcy

47,5%

Estonia

21%

Irlandi

a 41%

Grecj

a

45%

Hiszpani

a 43%

Francj

a

45,8%

Włoch

y

45,2%

Cypr

30%

Łotwa

26%

Litwa

15%

Luksembur

g 39%

Węgry

40,6%

Malta

35%

Holand

ia 52%

Austria

50%

32

%

Portugali

a 42%

Słowenia

41%

Słowacja 19%

Finlandia

48,6%

Szwecja

56,4%

Wielka

Brytania 50%

Rumunia 16%

http://europa.eu/rapid/pressReleasesAction.do?

reference=STAT/10/95&format=HTML&aged=0&language=en&guiLanguage=en

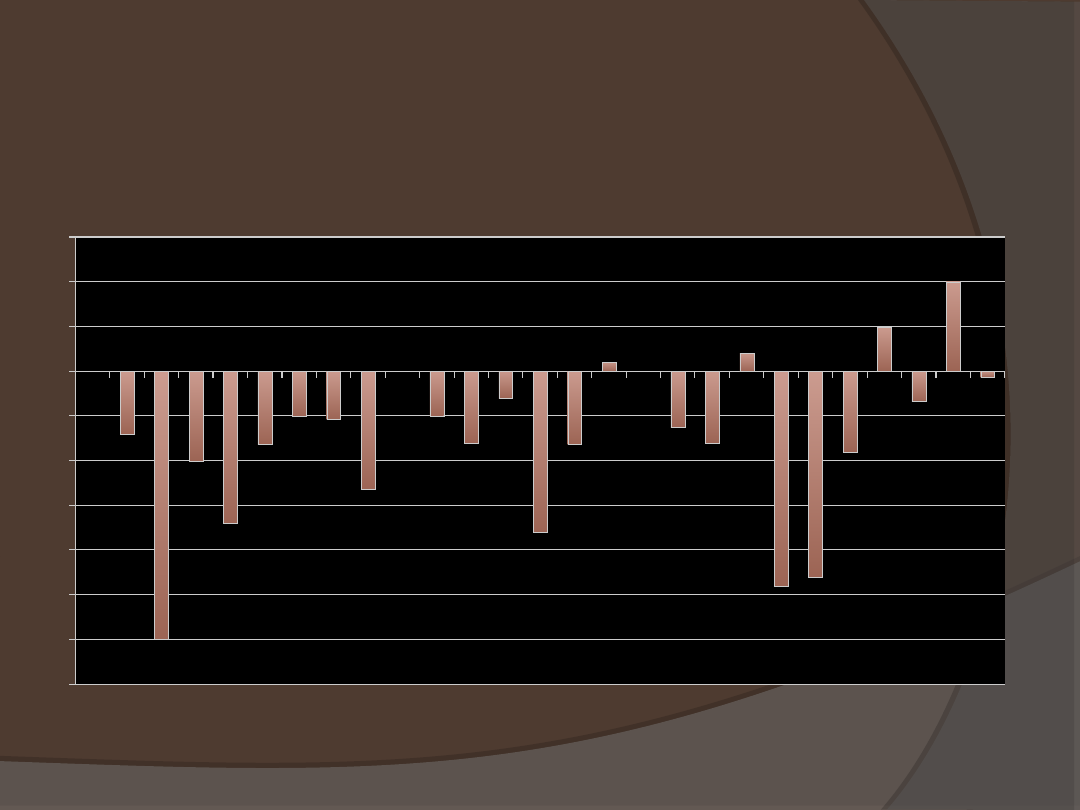

16. Zmiany podatku w krajach

Unii Europejskiej w latach 2000 –

2010 (%)

Austria

Belgia

Bułgaria

Cypr

Czechy

Dania

Estonia

Finlandia

Francja

Grecja

Hiszpania

Holandia

Irlandia

Litwa

Luksemburg

Łotwa

Malta

Niemcy

Polska

Portugalia

Rumunia

Słowacja

Słowenia

Szwecja

Węgry

Wielka Brytania

Włochy

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

0

-7

-30

-10

-17

-8,2

-5-5,4

-13,2

0

-5

-8

-3

-18

-8,2

1

0

-6,3-8

2

-24-23

-9

4,9

-3,4

10

-0,7

Kraje Unii Europejskiej

22

http://europa.eu/rapid/pressReleasesAction.do?

reference=STAT/10/95&format=HTML&aged=0&language=en&guiLanguage=en

17. Bibliografia

Styczyński Rafał. Leksykon podatkowy

księgowego, Warszawa 2010, wyd. Difin.

Podatki 2010, Warszawa 2010.

Biernacki Krzysztof. Podatek dochodowy od osób

fizycznych 2009, Gdańsk 2009, ODiDK Sp. z o. o.

23

18. Pytania:

1.

Jakie wyróżniamy 2 obowiązki podatkowe?

2.

Ile procent wynosi podatek liniowy?

3.

Z łącznego opodatkowania nie mogą

korzystać małżeństwa, gdy:

a)

posiadają wspólność majątkową

b)

pozostają w małżeństwie przez cały rok

podatkowy

c)

Jeden z małżonków korzysta ze

zryczałtowanej formy opodatkowania

24

4.

Uzupełnij zdanie:

Państwo UE , które ma najwyższy

podatek to…. i wynosi on ….

5.

Do kiedy mamy obowiązek rozliczenia

się?

25

Dziękuję za uwagę !!

26

Document Outline

- Slide 1

- PLAN PREZENTACJI

- 1. Regulacja Prawna

- 2. Podmiot opodatkowania:

- 3. Przedmiot opodatkowania:

- 4. Źródła przychodów:

- 5. Zwolnienia i ulgi od podatku dochodowego:

- 6. Zwolnienia i ulgi od dochodu:

- 7. Wyróżniamy dwa obowiązki podatkowe:

- 8. Sposoby obliczania podatku:

- 9. Do kiedy się rozliczamy??

- 10. Jak możemy się rozliczać??

- 11. Najczęstsze błędy:

- Slide 18

- 13. Zeznania podatkowe

- 14. Załączniki

- 15. Max stawki podatku dochodowego w krajach UE

- Slide 22

- 17. Bibliografia

- 18. Pytania:

- Dziękuję za uwagę !!

Wyszukiwarka

Podobne podstrony:

20031029151730, Podatek od wartości dodanej w krajach UE

Podatki, Podatek dochodowy od osób fizycznych (17 stron)

Podatek dochodowy od osob fizycznych i prawnych

2 Podatek dochodowy od osób fizycznych

Finanse ), Podatek dochodowy od osób fizycznych

20030826121158, Podatek dochodowy od osób fizycznych, osobisty podatek dochodowy, Personal Income Ta

materiały egzamin, PIT MATERIAŁ (1), PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

Podatek dochodowy od osób fizycznych

Podatek Dochodowy od osób fizycznych (2)

prawo finansowe, podatek dochodowy od osób fizycznych, PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

Podatek dochodowy od osób fizycznych

Podatek dochodowy od osób fizycznych

więcej podobnych podstron