Ćwiczenia

Rzeczowe aktywa trwałe

MSR 16

MSR 16 do środków trwałych zalicza

te składniki:

• które utrzymywane są przez jednostkę

gospodarczą w celu wykorzystania ich w procesie

produkcyjnym lub przy dostawach towarów i

świadczeniu usług, w celu oddania do używania

innym podmiotom na podstawie umowy najmu

lub w celach administracyjnych,

• którym towarzyszy oczekiwanie, że będą

wykorzystane przez czas dłuższy niż jeden okres

Przykładowe grupy środków trwałych

według MSR 16 § 37

• grunty

• budynki i budowle

• maszyny, statki, samoloty, pojazdy mechaniczne

• meble i instalacje

• wyposażenie biurowe

• istotne części zamienne, awaryjne wyposażenie i

wyposażenie związane z serwisem, jeżeli

jednostka oczekuje, że będą one wykorzystywane

przez okres dłuższy niż jeden rok oraz okres

użytkowania tych części będzie odmienny od

okresu użytkowania składnika aktywów

Wycena środków trwałych

• Wycena bieżąca do ksiąg rachunkowych

• Wycena bilansowa

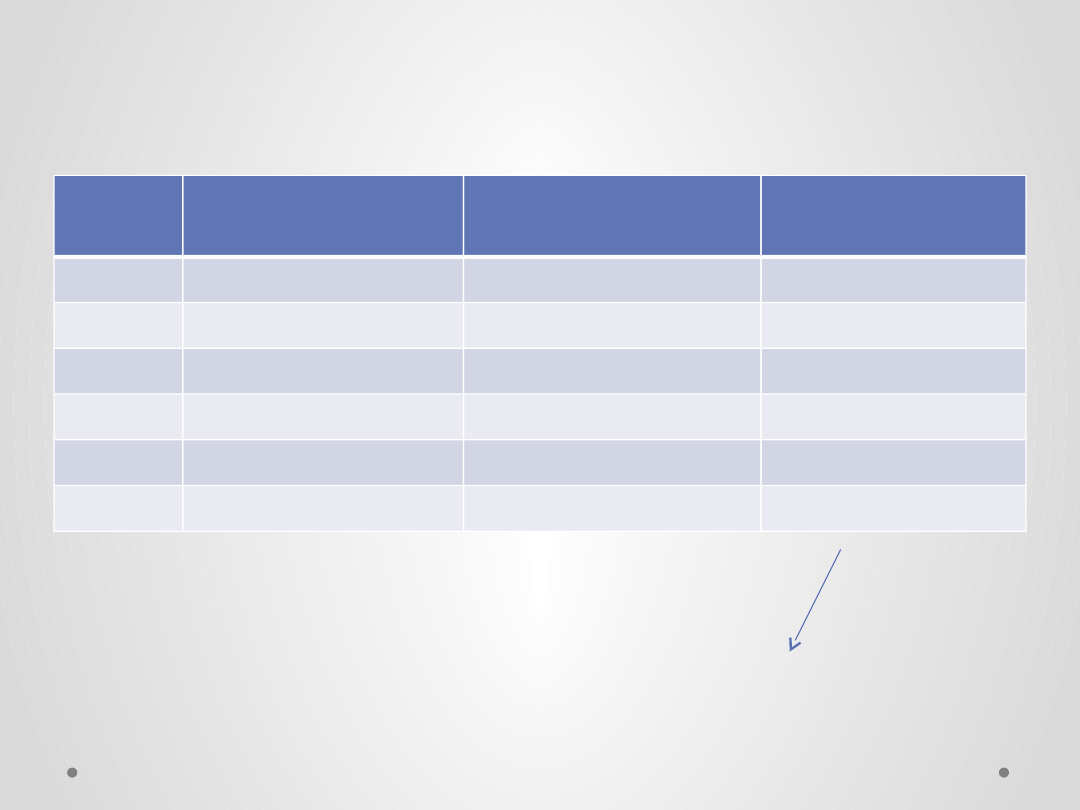

Parametry wyceny środków trwałych

według MSR

Sposób pozyskania środka

Parametr

Zakup, wytworzenie we własnym

zakresie

Cena nabycia, koszt wytworzenia[MSR 16,

par.15,16,17], na które składają się:

-cena zakupu (łącznie z cłami importowymi i

bezzwrotnymi podatkami) pomniejszona o upusty i

rabaty

-wszystkie koszty poniesione w związku z

dostosowaniem składnika do miejsca i warunków

potrzebnych do rozpoczęcia jego funkcjonowania

zgodnie z zamierzeniami kierownictwa, dające się

bezpośrednio przyporządkować

-szacunkowy koszt demontażu i usunięcia składnika

aktywów, koszty renowacji miejsca

-koszty obsługi zobowiązań zaciągniętych na

finansowanie środka trwałego

Zamiana na inne aktywa

Wartość godziwa, jeżeli transakcja ma znaczenie

handlowe

Otrzymanie w formie dotacji

rządowej

Cena nabycia, koszt wytworzenia z równoległym

ujęciem otrzymanej dotacji jako przychodu

rozliczanego w czasie

Cena nabycia, koszt wytworzenia pomniejszony o

otrzymaną dotację

Przykład (ustalenie wartości

początkowej środka trwałego)

Jednostka gospodarcza wybudowała halę

produkcyjną, na budowę której poniosła

następujące koszty:

- Koszty zużytych materiałów, pracy pracowników i

usług obcych 670 000 zł

- Koszty finansowania zewnętrznego, które można

jednoznacznie przypisać budowanej hali 90 000 zł

Rozwiązanie

Elementy kosztu

wytworzenia

Wartość

Wartość

Zużycie materiałów,

czasu pracy

pracowników, usług

obcych

670 000 670

000

Koszty finansowania

zewnętrznego

-

(podejście wzorcowe)

90

000

Razem

670 000 760

000

Przykład

Jednostka nabyła i wprowadziła do użytkowania

środek trwały o wartości początkowej 500 000. Na

zakup tego środka otrzymała na rachunek bankowy

dotację w wysokości 400 000

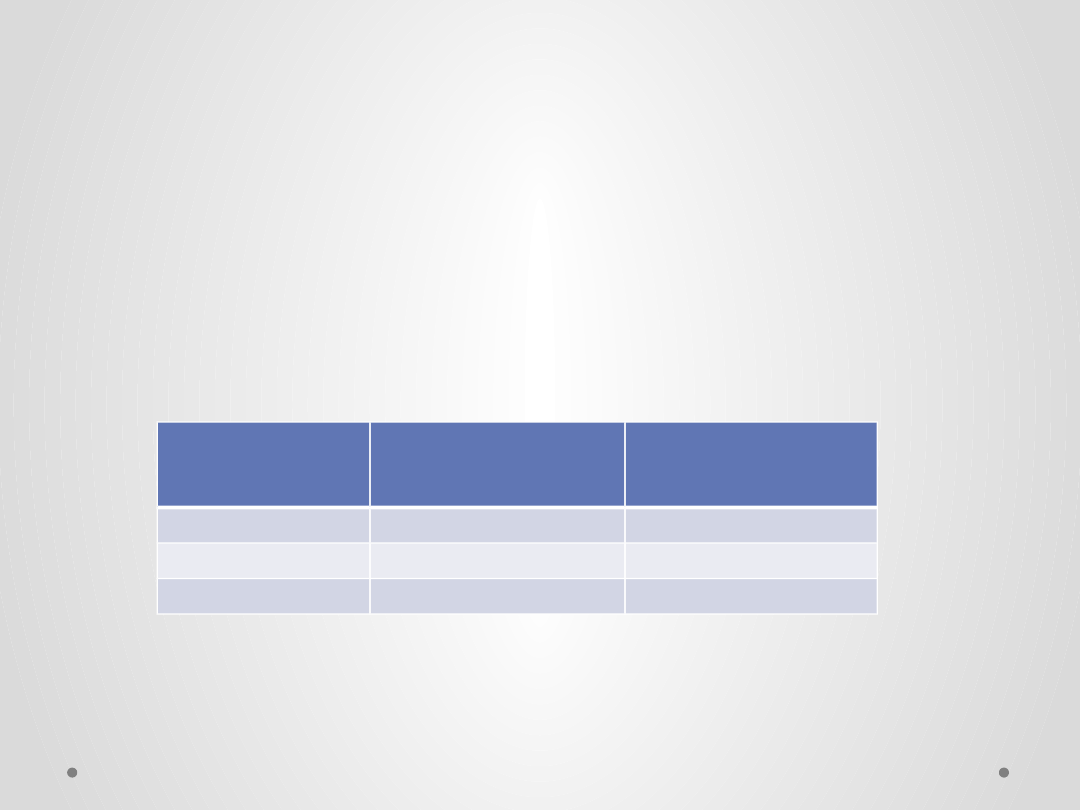

Rozwiązanie MSR 16 (1)

operacja

kwota

Dt

Ct

Zakup środka trwałego

częściowo

finansowanego dotacją

- Wartość wg. Faktury

- Kwota dotacji

- Wartość początkowa

środka

500 000

400 000

100 000

-

Rachunek

bieżący

Środki trwałe

Rozrachunki

z dostawcami

-

-

(2)

Operacja

Kwota

Dt

Ct

Zakup środka

500 000

Środki trwałe

Rozrachunki z

dostawcami

Otrzymana dotacja 400 000

Rachunek

bieżący

Rozliczenia

międzyokresowe

przychodów

Wartość początkowa środka trwałego

może ulec zmianie na skutek:

• Ulepszenia

• Aktualizacji wyceny

Ulepszenie według MSR 16

O ulepszeniu środka trwałego można mówić wtedy,

gdy nakłady poniesione z tego tytułu spełniają

ogólne warunki konieczne do aktywowania, tzn.

można je wiarygodnie wycenić oraz prawdopodobne

jest, że przyszłe korzyści uzyskane przez jednostkę

przewyższą te, które uzyskiwałaby ona bez

poniesienia tych nakładów (jeżeli jakiś element

podlega wymianie musi być usunięty z bilansu w

nieumorzonej wartości)

Przykład

Jednostka nabyła i wprowadziła do użytkowania

środek trwały o wartości początkowej 80 000.

Ustalono, że środek trwały będzie wykorzystywany

przez 10 lat. Po pięciu latach nastąpiła konieczność

wymiany istotnej części środka. Wartość i koszt

wymiany uszkodzonej części wynosiły 20 000

Rozwiązanie

• Część wartości początkowej przypadająca na

wymienianą część (część nie została jeszcze

umorzona)

• 20 000- (20 000x 0,10 x5) = 10 000

• Wartość początkowa po wymianie części

składowej

• 80 000-10 000+20 000 = 90 000

Amortyzacja środków trwałych

Wartość podlegająca amortyzacji to cena nabycia

lub koszt wytworzenia danego składnika aktywów

pomniejszona o wartość końcową (rezydualną)tego

składnika. (wartość rezydualna podlega weryfikacji

na koniec każdego roku finansowego)

Zużycie powoduje obniżenie wartości początkowej

środków trwałych i jest ono jednocześnie zaliczane

w koszty działalności. Wyrazem tego są

dokonywane odpisy umorzeniowe i amortyzacyjne.

• Amortyzacja – to systematyczne rozłożenie

wartości składników majątkowych (podlegających

amortyzacji) w okresie ich użytkowania

Rozpoczęcie i zakończenie amortyzacji

• Rozpoczęcie- w momencie, w którym składnik

rzeczowych aktywów trwałych jest dostępny do

użytkowania

• Zakończenie – w momencie, gdy składnik

aktywów został przeznaczony do sprzedaży lub

włączony do grupy aktywów przeznaczonych do

sprzedaży zgodnie z MSSF 5 lub usunięty z

bilansu

Wysokość odpisów amortyzacyjnych

jest uzależniona od:

• Wartości środka, która podlega amortyzacji,

• Wartości rezydualnej,

• Przewidywanego okresu użytkowania bądź

przewidywanej wydajności środka

• Wybranej metody amortyzacji

Okres użytkowania jest, zgodnie z MSR 16,

par.6

• Przedziałem czasu, w którym-według

przewidywań-dany składnik aktywów będzie

użytkowany przez jednostkę

• Liczbą jednostek produkcji lub podobnych

jednostek, które według przewidywań – jednostka

uzyska z danego składnika aktywów

Czynniki brane pod uwagę przy ustalaniu

okresu użytkowania (MSR 16, par.56)

• Oczekiwane wykorzystanie składnika aktywów,

oceniane na podstawie oczekiwanej zdolności

produkcyjnej składnika aktywów lub wielkości

produkcji,

• Oczekiwane zużycie fizyczne (ilość zmian,

program remontów i konserwacji)

• Technologiczną i rynkowa utratę przydatności

• Prawne lub inne podobne ograniczenia

Metody amortyzacji środków

trwałych

• Czasowe – wymagają określenia przewidywane

okresu użytkowania

• Naturalne- wymagają określenia wyniku

produkcyjnego lub zużycia składnika aktywów

• Kosztu likwidacji lub wymiany - wartość

umorzenia ustala się w momencie sprzedaży lub

wymiany obiektów

Metody amortyzacji czasowe

• liniowa (odpisów równomiernych)

• degresywne (odpisów nierównomiernych,

zmniejszane – metoda malejącego salda, metoda

sumy cyfr)

Według MSR 16 odrębnie amortyzowane są części

składowe środka trwałego, którego cena nabycia

czy koszt wytworzenia jest istotny w porównaniu z

wartością całego środka. Dla osobno

amortyzowanych części ustala się indywidualne

stawki amortyzacji

Metoda liniowa

• Stopa amortyzacyjna

S

a

= 100/t

gdzie:

Sa

–

stopa procentowa rocznego odpisu zużycia

środka trwałego,

t - przewidywany okres użytkowania w latach

Jeżeli uwzględnimy wartość końcową

(rezydualną) środka trwałego to:

S

a

= 100 – P/t

gdzie:

P – procent wartości początkowej środka trwałego,

jaki będzie przedstawiać jego wartośc końcowa

Amortyzacja roczna i miesięczna

(metoda liniowa)

A

r

= W

p

x S

a

/100

A

m

= W

p

x S

a

/100x12

gdzie:

A

r

– amortyzacja roczna

A

m

- amortyzacja miesięczna

W

p

– wartość początkowa środka trwałego

Przewidywana wartość rezydualna będzie

uwzględniona przy wartości początkowej

A

r

= (W

p

– W

r

) x S

a

/ 100

gdzie:

W

r

- wartość rezydualna środka trwałego

S

a

- roczna stopa amortyzacji nie uwzględniająca

wartości rezydualnej

Przykład

Jednostka przyjęła do użytkowania środek trwały o

wartości początkowej 60 000 i planowanym okresie

użytkowania 5 lat. Wartości rezydualnej nie

przewiduje się.

Rozwiązanie

• Roczna stopa amortyzacji

S

a

= 100/5 = 20%

• Amortyzacja roczna i miesięczna

A

r

= 60 000 x 20 / 100 = 12 000

A

m

= 12 000 / 12 = 1 000

Przykład

Jednostka posiada helikopter o wartości 500 000.

Ustalono, że 100 000 przypada na silnik helikoptera.

Jednostka gospodarcza przewiduje, że będzie mogła

wykorzystywać środek przez 10 lat, jeżeli po 5

latach wymieni silnik. W związku z tymi ustaleniami

postanowiono odrębnie amortyzować silnik i resztę

helikoptera, metodą liniową. Stawka amortyzacyjna

dla silnika wynosi 20%, dla pozostałej części 10%

Rozwiązanie

• Amortyzacja roczna silnika

• Ar = 100 000 x 20% = 20 000

• Amortyzacja roczna pozostałej części helikoptera

• Ar = 400 000 x 10% = 40 000

• Po pięciu latach silnik zostanie całkowicie

umorzony

Metoda degresywna (zmniejszające

się co roku kwoty amortyzacji)

• Metoda malejącego salda

• Metoda sumy cyfr

Metoda malejącego salda

bazuje na zwielokrotnionej stawce amortyzacji

liniowej. Odpisy ustala się za poszczególne lata

użytkowania środka od jego wartości netto.

Nieumorzona wartość środka na koniec założonego

okresu odpowiada jego wartości rezydualnej.

Nierównomierne odpisy amortyzacyjne wynikają z

zastosowanej stałej stawki amortyzacyjnej i

zmiennej podstawy.

A

r

= S

a

x W

n

/ 100

gdzie:

W

n

– wartość netto środka trwałego

Przykład

Obliczyć metodą malejącego salda roczne kwoty

amortyzacji maszyny RBC 10 wiedząc, że:

• Wartość początkowa

32 000

• Roczna stopa amortyzacji

40%

• Przewidywany okres użytkowania 5 lat

Jaka będzie szacunkowa wartość rezydualna tego

środka trwałego?

Rozwiązanie

Rok

Bieżąca

amortyzacja

Zakumulowana

amorty.

Wartość

bieżąca

0

-

-

32 000,00

1

12 800,00

12 800,00

19 200,00

2

7 680,00

20 480,00

11 520,00

3

4 608,00

25 088,00

6 912,00

4

2 768,80

27 852,80

4 143,20

5

1 657,28

29 510,08

2 485,92

Wartość rezydualna

Metoda sumy cyfr rocznych

T+(1-t)

S

t

= ---------------

T(T+1) /2

gdzie:

S

t

– stawka amortyzacyjna dla roku t

T – okres amortyzacji w latach

t - okres , dla którego obliczana jest stawka

amortyzacji

T+(1-t)

A

t

= Wx-----------

T(T+1)/2

Gdzie:

A

t

– odpis amortyzacyjny dla roku t

W – wartość środka trwałego podlegająca

amortyzacji

Metoda naturalna

opiera się na przewidywanej wydajności środka

trwałego. Istotą metody jest obliczenie, jaka część

wartości środka przypada na jedną wytworzoną

jednostkę produktu lub przepracowaną godzinę.

Amortyzacja roczna – metoda

naturalna

W

p

- W

r

S

a

= ------------

M

W

p

- W

r

A

r

= ------------ x m

M

Gdzie:

M – przewidywana łączna liczba godzin pracy środka

lub łączna ilość jednostek produkcji wykonana przy

użyciu środka

m – liczba godzin pracy lub ilość jednostek

wytworzonych w danym roku

Przykład

• Jednostka prowadząca działalność transportową

posiada trzy samochody ciężarowe o wartości

początkowej 100 000 każdy, dla których

zaplanowano w okresie pięcioletnim następujące

przebiegi:

samochód

Planowany

przebieg

Przebieg

zrealizowany w I

roku

A

200 000

40 000

B

400 000

60 000

C

100 000

10 000

Rozwiązanie – metoda liniowa

• Sa = 100 / 5 lat = 20%

• Ar = 100 000 x 20% = 20 000 (dla każdego

samochodu)

Umorzenie

Amortyzacja

60 000 60 000

Rozwiązanie – metoda naturalna

• Ar (A) = (100 000/200 000)x40 000 = 20 000

• Ar (B) = (100 000/400 000)x 60 000 = 15 000

• Ar (C) = (100 000/100 000) x 10 000 = 10 000

• Razem

45 000

Utrata wartości rzeczowych aktywów

trwałych MSR 36

Utrata wartości ma miejsce wtedy, gdy wartość

bilansowa rzeczowych aktywów trwałych jest

wyższa od ich wartości odzyskiwalnej ( tworzy się

odpisy aktualizujące z tytułu utraty wartości)

Wartość odzyskiwalna MSR 16 §6 i §18

Odpowiada wartości godziwej pomniejszonej o

koszty sprzedaży albo wartości użytkowej w

zależności od tego, która z nich jest wyższa

Utrata wartości środka trwałego –

odpisy aktualizujące

Odpisy aktualizujące

Kapitał z aktualizacji

z tytułu utraty wartości wyceny

(1)

PKO

(2)

Objaśnienia:

1) Odpisy z tytułu utraty wartości do wysokości

utworzonego kapitału z aktualizacji wyceny,

2) Odpis z tytułu utraty wartości w części

przewyższającej wartość utworzonego kapitału

rezerwowego lub całkowity odpis dotyczący ,

środka który wcześniej nie był aktualizowany

Korekta odpisu z tytułu utraty wartości

środków trwałych oraz przeszacowanie

Odpisy aktualizujące

PPO

z tytułu utraty wartości

(1)

Kapitał z aktualizacji

wyceny

(2)

Objaśnienia:

1) Korekta odpisu w części ujętej jako pozostałe

koszty operacyjne,

2) Korekta odpisu dokonanego uprzednio w ciężar

konta kapitału lub przeszacowanie w górę do

wartości godziwej

Modele wyceny środków trwałych MSR 16

• Model kosztu historycznego

• Model wartości przeszacowanej

Wycena bilansowa środków trwałych (art.28 ust. 1

pkt 1 UoR oraz MSR 16)- model kosztu historycznego

Według ceny nabycia lub kosztu wytworzenia, z

uwzględnieniem ulepszenia i skutków aktualizacji

wyceny, pomniejszonej o dotychczasowe umorzenie

i dokonane odpisy z tytułu trwałej utraty wartości

Model wartości przeszacowanej MSR 16

Wycena według wartości godziwych ustalonych na

moment sporządzenia sprawozdania. Zmiana

wartości powinna być rejestrowana wtedy, gdy

wartość godziwa w znacznym stopniu różni się od

tej , która wynika z ksiąg rachunkowych .

Skutki wyceny- wzrost – kapitał z aktualizacji

wyceny

Spadek - koszty

Konieczność wyodrębnienia ze środków trwałych,

środków trwałych przeznaczonych do zbycia (MSSF

5)i prezentacja ich w aktywach obrotowych

Dokumentacja środków trwałych

• Dokumenty obrotu środkami trwałymi

OT przyjęcie środka trwałego

PT protokół zdawczo – odbiorczy

LT likwidacja środka trwałego

• Dokumenty o charakterze prawnym

Faktury

Akty nabycia

Ewidencja zmian w stanie środków

trwałych

• ewidencja syntetyczna – Środki trwałe

• Ewidencja analityczna – karty analityczne

środków trwałych, tabele amortyzacyjne, księga

inwentarzowa

• Ewidencja pozabilansowa – Środki trwałe w

likwidacji, Grunty otrzymane w wieczyste

użytkowanie, Środki trwałe przekazane w leasing

Zmiany ilościowo – wartościowe w

stanie środków trwałych - zwiększenia

• Zakup

• Wytworzenie we własnym zakresie

• Nieodpłatne otrzymanie

• Ujawnienie nadwyżki

• Użytkowanie w oparciu o umowę leasingu

Zmniejszenia:

• Sprzedaż

• Likwidacja

• Nieodpłatne przekazanie

• Przekazanie w formie aportu

• Ujawniony niedobór

• Przekazanie w leasing

Zmiany o charakterze

wartościowym - wzrost

• Ulepszenie

• Aktualizacja wyceny

Zmniejszenie:

• Umorzenie

• Trwała utrata wartości

• Aktualizacja wyceny

Ewidencja zwiększeń ilościowo –

wartościowych w stanie środków trwałych

Rozrachunki z dostaw

.

Rozliczenie zakupu Rozlicz. Nalicz.

VAT

(1)

(1b)

Środki trwałe

(1a)

PPO

RMP

(2a) (2)

Kapitał podstawowy

(3)

Rozliczenie nadwyżek

(4)

Objaśnienia:

1) Faktury za zakupiony środek trwały (łącznie z

VAT),

1a) przyjęcie środka do użytkowania według ceny

zakupu równej cenie nabycia,

1b) przeksięgowanie VAT-u do rozliczenia z US

2) Przyjęcie do użytkowania środka trwałego

otrzymanego nieodpłatnie

2a) rozliczenie przychodów z tytułu otrzymanej

darowizny środka trwałego

Zakup środka trwałego nie wymagającego

montażu, który służy działalności

opodatkowanej

Zobowiązania

wobec

dostawców

Rozliczenie

zakupu

Środki trwałe

VAT

naliczony

Cena zakupu

(bez VAT)

Zakup środka trwałego nie wymagającego

montażu, który służy działalności opodatkowanej i

zwolnionej

Zobowiązania

wobec

dostawców

Rozliczenie zakupu

Środki trwałe

Rozliczenie VAT

naliczonego

VAT naliczony

Cena zakupu

(bez VAT)

VAT w części nie

podlegającej

odliczeniu

Vat podlegający

rozliczeniu z

należnym

Zakup środka trwałego wymagającego montażu

Rozrachunki

z

dostawcami

Rozliczenie

zakupu

Środki

trwałe w

budowie

Środki trwałe

VAT naliczony

1

2

3

Ujawniona nadwyżka środka trwałego

Pozostałe

przychody

operacyjne

Rozliczenie

nadwyżek

Środki trwałe

2) Uznanie

nadwyżki za

rzeczywistą

1)

Ujawnienie

nadwyżki

Nieodpłatne otrzymanie środka trwałego

Rozliczenia

międzyokresowe

przychodów

Środki trwałe

Otrzymanie środka trwałego w formie

aportu

Kapitał

podstawowy

Środki trwałe

Wartość wg. Umowy spółki

Sprzedaż środka trwałego

1

2

3

Środki

trwałe

Umorzenie

środków

trwałych

Pozostałe

przychody

operacyjne

Rozrachunki z

odbiorcami

Pozostałe koszty

operacyjne

VAT należny

Likwidacja środka trwałego

1

2

0 3

Środki

trwałe

Umorzenie

środków trwałych

Pozostałe koszty

operacyjne

Środki trwałe

w likwidacji

Ewidencja

pozabilansow

a

Przekazana darowizna w postaci środka

trwałego

1

2

3

Środki trwałe

Umorzenie

środków

trwałych

Pozostałe koszty

operacyjne

VAT należny

Od wartości

rynkowej darowizny

Wartości niematerialne i prawne

Wartości niematerialne i prawne to (art.3 ust.1 pkt.14UoR)

nabyte przez jednostkę, zaliczane do aktywów trwałych

prawa majątkowe nadające się do gospodarczego

wykorzystania o przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok, przeznaczone do używania

na potrzeby jednostki, a w szczególności:

1) Autorskie prawa majątkowe, prawa pokrewne, licencje

2) Prawa do wynalazków, patentów, znaków towarowych

3) Know-how

Do wartości niematerialnych i prawnych zalicza się

również:

4) Nabytą wartość firmy,

5) Koszty prac rozwojowych

Wartość firmy

Wartość firmy (art. 33 ust.4 UoR) stanowi różnicę

między ceną nabycia określonej jednostki lub

zorganizowanej jej części a niższą od niej wartością

godziwą przejętych aktywów netto

Koszty prac rozwojowych

WYKŁAD 6

Produkty pracy i ich sprzedaż

Produkty pracy (art.3 ust. 1 pkt 19)to efekt

działalności jednostek usługowych i

wytwórczych. Obejmują wytworzone lub

przetworzone przez jednostkę wyroby, usługi

zdatne do sprzedaży albo będące w toku

produkcji oraz półprodukty.

Klasyfikacja produktów pracy

Koszt wytworzenia produktu

Koszt wytworzenia produktu obejmuje

koszty pozostające w bezpośrednim związku

z danym produktem oraz uzasadnioną część

kosztów pośrednio związanych z

wytworzeniem tego produktu.

Koszty bezpośrednie:

• Wartość zużytych materiałów bezpośrednich,

• Koszty pozyskania i przetworzenia związane

bezpośrednio z produkcją,

• Inne koszty poniesione w związku z

doprowadzeniem produktu do postaci i miejsca, w

jakich znajduje się w dniu wyceny

Uzasadniona, odpowiednia do okresu

wytworzenia produktu część kosztów

pośrednich obejmuje:

• Zmienne pośrednie koszty produkcji,

• Część stałych, pośrednich kosztów produkcji,

które odpowiadają poziomowi tych kosztów przy

normalnym wykorzystaniu zdolności

produkcyjnych

Do kosztu wytworzenia produktu nie

zalicza się kosztów:

• Będących konsekwencją nie wykorzystanych

zdolności produkcyjnych i strat produkcyjnych,

• Ogólnego zarządu, które nie są związane z

doprowadzeniem produktu do postaci i miejsca, w

jakich się znajduje na dzień wyceny,

• Magazynowania wyrobów gotowych i

półproduktów, chyba że poniesienie tych kosztów

jest niezbędne w procesie produkcji

• Kosztów sprzedaży produktu

Przykład

Przedsiębiorstwo produkuje masowo jeden

wyrób. Za normalny poziom wykorzystania

zdolności produkcyjnych przyjmuje się 1 000

szt. wyrobów. W bieżącym okresie wolumen

produkcji wyniósł 800 szt. dla każdej

kategorii kosztów. Koszty bezpośrednie

wyniosły 4 000, koszty pośrednie zmienne 1

600, a stałe koszty pośrednie wytworzenia 3

500

Rozwiązanie

• Koszty bezpośrednie

4 000

• Koszty pośrednie zmienne

1 600

• Uzasadniona część stałych

kosztów pośrednich (3.5x800) 2 800

Całkowity koszt wytworzenia

8 400

Nieuzasadniona część kosztów stałych

( 3.5x200)=700 nie tworzy kosztu wytworzenia;

stanowi koszt okresu a więc jest odnoszona na

Wynik finansowy

Ewidencja przyjęcia produktów

gotowych

• W oparciu o rzeczywisty koszt wytworzenia,

• W oparciu o stałą cenę ewidencyjną ustaloną na

poziomie planowanego kosztu wytworzenia lub

ceny sprzedaży

Ewidencja przyjęcia produktów

gotowych

Koszty

produkcji

Produkty

gotowe

Rozliczenie

kosztów produkcji

Odchylenia od

cen

ewidencyjnych

produktów

(1)

(3)

(2)

(4a)

(4b)

Objaśnienia:

1) Przyjęcie wyrobów gotowych z produkcji do

magazynu (wycena według kosztu

rzeczywistego)

2) Przyjęcie wyrobów gotowych z produkcji do

magazynu ( wycena według stałej ceny

ewidencyjnej)

3) Przeniesienie na koniec miesiąca rzeczywistego

kosztu wytworzenia przyjętych wyrobów

4) Ustalenie odchyleń od cen ewidencyjnych

wyrobów:

a) Odchylenia debetowe Dt

b) Odchylenia kredytowe Ct

Sprzedaż wyrobów gotowych – dwa

etapy

• Moment rzeczowy – wydanie sprzedanych

wyrobów (potwierdzone dokumentem

magazynowym Wz)

• Moment formalnoprawny – powstanie przychodów

ze sprzedaży (potwierdzony fakturą Fa)

Wycena rozchodu wyrobów gotowych

Przy wycenie bieżącej według rzeczywistego kosztu

wytworzenia następuje jedną z metod:

FIFO

LIFO

ceny przeciętnej

szczegółowej identyfikacji

Przy zastosowaniu stałych cen ewidencyjnych

konieczna jest korekta wartości rozchodowanych

produktów o odchylenia na nie przypadające i

doprowadzenie ich do wartości wyrażonej według

kosztu rzeczywistego

Narzut odchyleń przypadających na

rozchodowane produkty

(Sp

o

+ O

b

) x 100

W

n

=

Sp

pg

+ P

pg

R

pg

x W

n

N

o

=

100

Ewidencja rozchodu produktów w

związku z ich sprzedażą (koszt

rzeczywisty)

o

Produkty gotowe

Koszt wytworzenia

sprzedanych

produktów

Rozchód wyrobów według kosztu

rzeczywistego; metody FIFO,

LIFO, średniej ważonej,

szczegółowej identyfikacji

Rozchód wyrobów według stałych cen

ewidencyjnych

o

Produkty gotowe

Koszt wytworzenia

sprzedanych

produktów

Odchylenia od cen

ewidencyjnych

(1)

(2a)

(2b)

Objaśnienia

1) Rozchód wyrobów według stałych cen

ewidencyjnych

2) Narzut odchyleń przypadających na produkty

sprzedane ustalony na koniec miesiąca

a) odchylenia debetowe Dt

b) odchylenia kredytowe Ct

Moment formalnoprawny sprzedaży

produktów

O

(1a)

(1)(1c)

(1b)

Przychody ze

sprzedaży

produktów

Rozrachunki z

odbiorcami

Rozliczenie

należnego VAT

Podatek akcyzowy

Podatek akcyzowy z jednej strony (jako

część składowa ceny sprzedaży) stanowi

element przychodu ze sprzedaży, z drugiej

strony (jako podatek do zapłaty) jest

elementem kosztu sprzedaży.

Ustalenie ceny sprzedaży produktu

akcyzowego

C

ba

x %a

C

s

= C

ba

+

100 - %a

Cs – cena sprzedaży netto

Cba – cena bez akcyzy

%a – stawka procentowa podatku

akcyzowego

Podatek akcyzowy należny budżetowi

a = C

s

x %a

Ewidencja podatku akcyzowego

(1)

(2)

Pozostałe

rozrachunki z

tytułu podatków

Podatki i opłaty

Rozliczenie

kosztów

Koszty sprzedaży

Objaśnienia

1) Ujęcie akcyzy w układzie rodzajowym

kosztów

2) Przeksięgowanie akcyzy do układu

funkcjonalno- kalkulacyjnego

Wycena bilansowa produktów

Produkty gotowe wycenia się na dzień

bilansowy według rzeczywistego kosztu

wytworzenia, który nie może być wyższy od

ceny sprzedaży netto możliwej do uzyskania.

Cena sprzedaży netto

to możliwa do uzyskania na dzień bilansowy

cena jego sprzedaży, bez podatku VAT i

akcyzy, pomniejszona o rabaty, opusty i inne

podobne zmniejszenia oraz koszty związane

z przystosowaniem składnika aktywów do

sprzedaży i dokonaniem tej sprzedaży, a

powiększona o należną dotację

przedmiotową

Wynik finansowy

Wynik finansowy to efekt zestawienia

przychodów i kosztów poniesionych w celu

uzyskania tych przychodów w okresie

sprawozdawczym.

Wynik finansowy według UoR to wynik

brutto. Wynik ten podlega pomniejszeniu o

podatek dochodowy. Wynik brutto po

uwzględnieniu obciążeń podatkowych jest

określany jako wynik finansowy netto.

Wynik finansowy może być wielkością

• Dodatnią – zysk – zwiększa kapitał własny

jednostki

• Ujemną – strata – zmniejsza kapitał własny

jednostki

• Zerową – nie powoduje zmian w kapitale

Segmenty działalności składające się

na wynik finansowy netto

• Działalność operacyjna

• Działalność finansowa

• Wynik zdarzeń nadzwyczajnych

• Podatek dochodowy i inne obowiązkowe

obciążenia wyniku finansowego

Elementy wyniku finansowego

Wynik finansowy

elementy zmniejszające

elementy zwiększające

Koszty działalności operacyjnej

Przychody działalności

operacyjnej

ZYSK (STRATA) ZE SPRZEDAŻY

Pozostałe koszty operacyjne

Pozostałe przychody operacyjne

ZYSK (STRATA) Z DZIAŁALNOŚCI OPERACYJNEJ

Koszty finansowe

Przychody finansowe

ZYSK (STRATA) Z DZIAŁALNOŚCI

GOSPODARCZEJ

Straty nadzwyczajne

Zyski nadzwyczajne

ZYSK (STRATA) BRUTTO

Podatek dochodowy i inne

obowiązkowe obciążenia

ZYSK (STRATA) NETTO

Przychody i koszty zwykłej

działalności operacyjnej

Przychody ze

sprzedaży

Koszty związane z

pozyskaniem

przychodów

Produktów

Koszt wytworzenia

sprzedanych produktów

Towarów

Wartość sprzedanych

towarów

Materiałów

Wartość sprzedanych

materiałów

Koszty sprzedaży i koszty

zarządu

WYNIK ZE SPRZEDAŻY

Pozostałe koszty operacyjne

• Wartość netto zlikwidowanych i sprzedanych

środków trwałych, środków trwałych w budowie i

wartości niematerialnych i prawnych,

• Odpisy z tytułu utraty wartości środków trwałych,

środków trwałych w budowie i WNiP,

• Przekazane darowizny,

• Zapłacone lub przypadające do zapłaty kary,

grzywny, odszkodowania

• Odpisane należności przedawnione

• Niezawinione niedobory

• Koszty postępowania sądowego

Pozostałe przychody operacyjne

• Przychody ze sprzedaży środków trwałych i WNiP

• Przychody i odzyski z likwidacji

• Otrzymane darowizny

• Ujawnione nadwyżki

• Odpisane przedawnione i umorzone zobowiązania

• Otrzymane odszkodowania i kary umowne

• Zwrot zasądzonych kosztów sądowych,

• rozwiązanie rezerw

• Wartość zmniejszająca uprzednio dokonane

odpisy aktualizujące

Koszty finansowe

• Odsetki

• Potrącone dyskonto weksli i dyskonto weksli

własnych

• Ujemne różnice kursowe

• Wartość ewidencyjna sprzedanych papierów

wartościowych

• Odpisy aktualizujące wartość papierów

wartościowych

• Koszty sprzedaży papierów wartościowych

Przychody finansowe

• Otrzymane dywidendy

• Odsetki od lokat i rachunków bankowych

• Odsetki od udzielonych pożyczek

• Otrzymane dyskonto

• Dodatnie różnice kursowe

• Przychody ze sprzedaży papierów wartościowych

• Rozwiązanie odpisów aktualizujących

Straty i zyski nadzwyczajne

to skutki finansowe zdarzeń trudnych do

przewidzenia, powstających poza

działalnością operacyjną jednostki i nie

związanych z ogólnym ryzykiem jej

prowadzenia

Obowiązkowe obciążenia wyniku

finansowego

Metody i warianty ustalania wyniku

finansowego

Metoda

Wariant

Statystyczna

Księgowa

Kapitałowa

Kalkulacyjna

Porównawcza

Kalkulacyjna

Porównawcza

-

Metoda statystyczna – wariant

kalkulacyjny

+ PRZYCHODY ZE SPRZEDAŻY PRODUKTÓW

+ PRZYCHODY ZE SPRZEDAŻY TOWARÓW I

MATERIAŁÓW

- KOSZT WYTWORZENIA SPRZEDANYCH

PRODUKTÓW

- WARTOŚĆ SPRZEDANYCH TOWARÓW I

MATERIAŁÓW

= WYNIK BRUTTO ZE SPRZEDAŻY

- KOSZTY ZARZĄDU

- KOSZTY SPRZEDAŻY

= WYNIK NETTO ZE SPRZEDAŻY

+ POZOSTAŁE PRZYCHODY OPERACYJNE

- POZOSTAŁE KOSZTY OPERACYJNE

= WYNIK Z DZIAŁALNOŚCI OPERACYJNEJ

+ PRZYCHODY FINANSOWE

- KOSZTY FINANSOWE

= WYNIK Z DZIAŁALNOŚCI GOSPODARCZEJ

+ ZYSKI NADZWYCZAJNE

- STRATY NADZWYCZAJNE

= WYNIK BRUTTO

- PODATEK DOCHODOWY

= WYNIK NETTO

Koszt własny sprzedaży

• (+)Koszt wytworzenia sprzedanych

wyrobów

• (+)Koszty sprzedaży

• (+)Koszty zarządu

Ewidencyjne ustalenie wyniku

finansowego – wariant kalkulacyjny

Koszt wytworzenia

sprzedanych

produktów

Wynik

finansowy

Przychody ze

sprzedaży

produktów

Koszty sprzedaży

Koszty zarządu

Wartość sprzedanych

towarów i materiałów

Przychody ze

sprzedaży

towarów i

materiałów

(2)

(3

)

(4)

(6)

(5)

(7)

c

Pozostałe koszty

operacyjne

Wynik finansowy

cd

Pozostałe

przychody

operacyjne

Koszty

finansowe

Przychody

finansowe

Straty

nadzwyczajne

Zyski

nadzwyczajne

Podatek

dochodowy

8

10

12

14

9

11

13

(1)

Koszty rodzajowe

Rozliczenie kosztów

Objaśnienia

1) Przeksięgowanie kosztów według rodzajów na

konto „Rozliczenie kosztów”

2) Przeksięgowanie kosztu wytworzenia

sprzedanych produktów,

3) Przeksięgowanie kosztów sprzedaży,

4) Przeksięgowanie kosztów zarządu

5) Przeksięgowanie przychodów ze sprzedaży

6) Przeksięgowanie wartości sprzedanych towarów i

materiałów

7) Przeksięgowanie przychodów ze sprzedaży

towarów i materiałów

8) Przeksięgowanie pozostałych kosztów

operacyjnych

9) Przeksięgowanie pozostałych przychodów

operacyjnych

10) Przeksięgowanie kosztów finansowych

11) Przeksięgowanie przychodów finansowych

12) Przeksięgowanie strat nadzwyczajnych

13) Przeksięgowanie zysków nadzwyczajnych

14) Przeksięgowanie podatku dochodowego

Metoda statystyczna – wariant

porównawczy

+ Przychody ze sprzedaży produktów

+/- zmiana stanu produktów

+ Koszt wytworzenia świadczeń na własne potrzeby

jednostki

+ Przychody ze sprzedaży towarów i materiałów

- Koszty rodzajowe

- Wartość sprzedanych towarów i materiałów

= Wynik ze sprzedaży

Koszt własny sprzedaży

1. Koszty rodzajowe

- zwiększenie stanu produktów

2. Koszty rodzajowe

+ zmniejszenie stanu produktów

Cechą charakterystyczną wariantu porównawczego

jest wykazanie w kosztach działalności operacyjnej

kosztów według rodzaju poniesionych w danym

okresie. Koszty według rodzaju poniesione w danym

okresie dotyczą:

• Produktów wytworzonych i sprzedanych w danym

okresie

• Produktów wytworzonych w danym okresie, ale

niesprzedanych

• Produkcji niezakończonej

• Rozliczeń międzyokresowych kosztów

Zmiana stanu produktów

W celu zachowania współmierności przychodów

i kosztów koszty rodzajowe należy skorygować

o zmianę stanu produktów.

Korekta kosztów rodzajowych może być

wykazana kosztowo lub przychodowo.

Zgodnie z UoR obowiązuje metoda

przychodowa

.

Zmiana stanu produktów

I

KR

Koszt wytworzenia

sprzedanych

produktów

Rozliczenie

kosztów

Wynik

finansowy

Koszty zarządu

Koszty

sprzedaży

Zmiana stanu produktów -

statystycznie

Wyszczególnienie

Sp

Sk

Sk-Sp

Produkty gotowe

4

7

3

Produkcja niezakończona

3

2

- 1

Rozliczenia międzyokresowe

kosztów

Czynne

bierne

6

1

9

3

3

- 2

Razem

3

Zwiększenie stanu produktów

Ewidencyjne ustalenie wyniku

finansowego – wariant porównawczy

(1)

(2)

(3)

(4)

(6a)

(6b)

(5)

Koszty

rodzajowe

Wynik

finansowy

Przychody ze

sprzedaży

produktów

Rozliczeni

e kosztów

Koszt

wytworzenia

sprzedanych

produktów

Koszty

sprzedaży

Koszty zarządu

Objaśnienia

1) Przeksięgowanie kosztów w układzie rodzajowym

2) Przeksięgowanie przychodów ze sprzedaży produktów

3) Przeksięgowanie kosztu wytworzenia produktów na

rozliczenie kosztów

4) Przeksięgowanie kosztów sprzedaży na rozliczenie kosztów

5) Przeksięgowanie kosztów zarządu na rozliczenie kosztów

6) Przeksięgowanie zmiany stanu produktów

a) zwiększenia

b) zmniejszenia

Document Outline

- Slide 1

- MSR 16 do środków trwałych zalicza te składniki:

- Przykładowe grupy środków trwałych według MSR 16 § 37

- Wycena środków trwałych

- Parametry wyceny środków trwałych według MSR

- Przykład (ustalenie wartości początkowej środka trwałego)

- Rozwiązanie

- Przykład

- Rozwiązanie MSR 16 (1)

- (2)

- Slide 11

- Ulepszenie według MSR 16

- Przykład

- Rozwiązanie

- Amortyzacja środków trwałych

- Slide 16

- Rozpoczęcie i zakończenie amortyzacji

- Wysokość odpisów amortyzacyjnych jest uzależniona od:

- Okres użytkowania jest, zgodnie z MSR 16, par.6

- Slide 20

- Metody amortyzacji środków trwałych

- Metody amortyzacji czasowe

- Slide 23

- Metoda liniowa

- Slide 25

- Amortyzacja roczna i miesięczna (metoda liniowa)

- Slide 27

- Przykład

- Rozwiązanie

- Przykład

- Rozwiązanie

- Slide 32

- Metoda malejącego salda

- Slide 34

- Przykład

- Rozwiązanie

- Metoda sumy cyfr rocznych

- Slide 38

- Metoda naturalna

- Amortyzacja roczna – metoda naturalna

- Slide 41

- Przykład

- Rozwiązanie – metoda liniowa

- Rozwiązanie – metoda naturalna

- Utrata wartości rzeczowych aktywów trwałych MSR 36

- Wartość odzyskiwalna MSR 16 §6 i §18

- Utrata wartości środka trwałego – odpisy aktualizujące

- Objaśnienia:

- Slide 49

- Objaśnienia:

- Modele wyceny środków trwałych MSR 16

- Slide 52

- Model wartości przeszacowanej MSR 16

- Slide 54

- Dokumentacja środków trwałych

- Ewidencja zmian w stanie środków trwałych

- Slide 57

- Zmniejszenia:

- Zmiany o charakterze wartościowym - wzrost

- Slide 60

- Objaśnienia:

- Slide 62

- Slide 63

- Zakup środka trwałego wymagającego montażu

- Ujawniona nadwyżka środka trwałego

- Nieodpłatne otrzymanie środka trwałego

- Otrzymanie środka trwałego w formie aportu

- Sprzedaż środka trwałego

- Likwidacja środka trwałego

- Przekazana darowizna w postaci środka trwałego

- Wartości niematerialne i prawne

- Slide 72

- Wartość firmy

- Koszty prac rozwojowych

- WYKŁAD 6 Produkty pracy i ich sprzedaż

- Klasyfikacja produktów pracy

- Koszt wytworzenia produktu

- Koszty bezpośrednie:

- Slide 79

- Do kosztu wytworzenia produktu nie zalicza się kosztów:

- Przykład

- Rozwiązanie

- Ewidencja przyjęcia produktów gotowych

- Ewidencja przyjęcia produktów gotowych

- Objaśnienia:

- Sprzedaż wyrobów gotowych – dwa etapy

- Wycena rozchodu wyrobów gotowych

- Slide 88

- Narzut odchyleń przypadających na rozchodowane produkty

- Slide 90

- Rozchód wyrobów według stałych cen ewidencyjnych

- Objaśnienia

- Moment formalnoprawny sprzedaży produktów

- Podatek akcyzowy

- Ustalenie ceny sprzedaży produktu akcyzowego

- Podatek akcyzowy należny budżetowi

- Ewidencja podatku akcyzowego

- Objaśnienia

- Wycena bilansowa produktów

- Cena sprzedaży netto

- Wynik finansowy

- Slide 102

- Wynik finansowy może być wielkością

- Segmenty działalności składające się na wynik finansowy netto

- Elementy wyniku finansowego

- Przychody i koszty zwykłej działalności operacyjnej

- Pozostałe koszty operacyjne

- Pozostałe przychody operacyjne

- Koszty finansowe

- Przychody finansowe

- Straty i zyski nadzwyczajne

- Obowiązkowe obciążenia wyniku finansowego

- Metody i warianty ustalania wyniku finansowego

- Metoda statystyczna – wariant kalkulacyjny

- Slide 115

- Koszt własny sprzedaży

- Ewidencyjne ustalenie wyniku finansowego – wariant kalkulacyjny

- Slide 118

- Slide 119

- Objaśnienia

- Slide 121

- Metoda statystyczna – wariant porównawczy

- Koszt własny sprzedaży

- Slide 124

- Zmiana stanu produktów

- Zmiana stanu produktów

- Zmiana stanu produktów - statystycznie

- Ewidencyjne ustalenie wyniku finansowego – wariant porównawczy

- Objaśnienia

Wyszukiwarka

Podobne podstrony:

MSR MSR 16 Rzeczowe aktywa trwa Nieznany

Standardy rachunkowosci cw. temat Wycena srodkow trwalych wg UoR i MSR 16, Politechnika białostocka

msr 16 id 309963 Nieznany

Zadania na wykład 2012 MSR 16, W lutym 200X jednostka rozpoczęła budowę nowej linii produkcyjnej

wykład 3 Amortyzacja Ĺ-rodkĂlw trwałych według Uor i MSR 16, Politechnika białostocka

rzeczowe aktywa trwale wg msr 16, Studia - zarządzanie zzdl, semestr VI, MSR

Zasady wyceny Środków Trwałych po początkowym ujęciu według MSR 16, Międzynarodowe standardy rachunk

MSR 2,16,18,36 4

MSR 2,16,18,36

msr 16 zadania 2, Studia - zarządzanie zzdl, semestr VI, MSR

msr 16 zadanie 4, Studia - zarządzanie zzdl, semestr VI, MSR

msr 16 zadania, Studia - zarządzanie zzdl, semestr VI, MSR

MSR MSR 16 Rzeczowe aktywa trwa Nieznany

msr 16

MSR 16 z poczatkiem

więcej podobnych podstron