Wojciech Hübner

Mega trendy ekonomiczne i

kulturowe

Bieżące i przyszłe: w

poszukiwaniu stabilności

świata

Trzy zasadnicze części

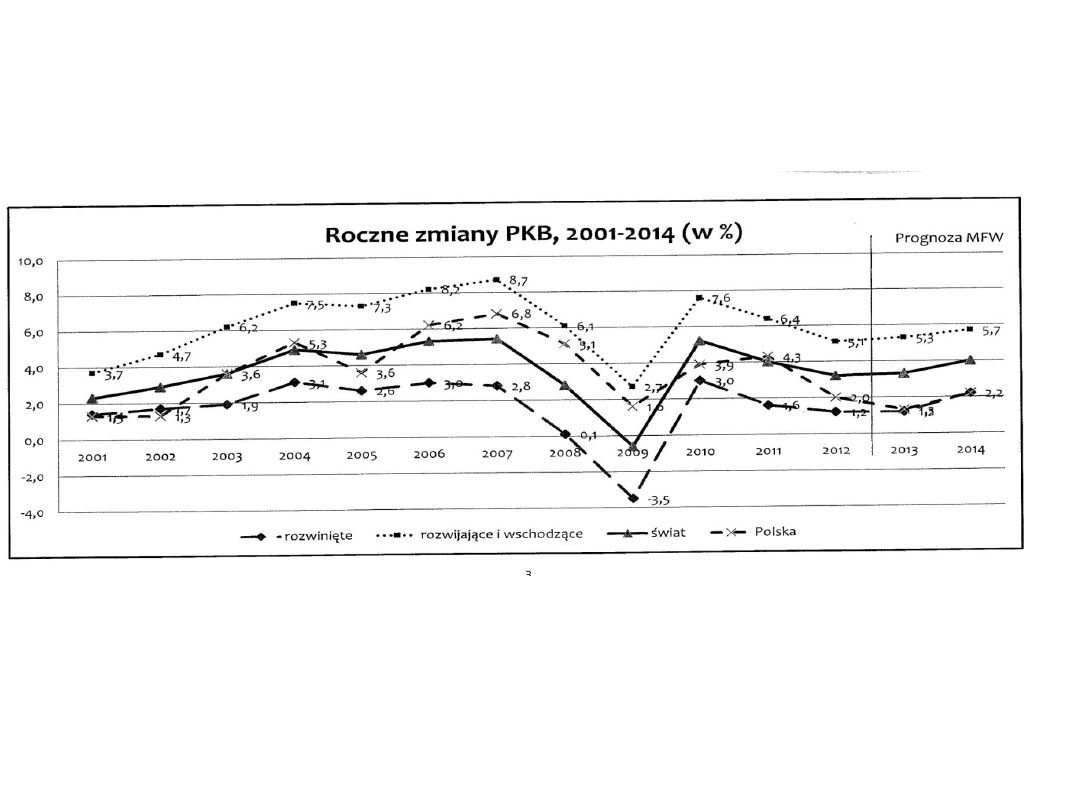

1. Stan gospodarki światowej:

nierównowagi i przewidywania.

2. Wyzwania przyszłości – Chiny

3. Inne specyficzne wyzwania w

trójkącie Chiny – Japonia –

Korea.

Układ prezentacji

Nowa wizja świata – w poszukiwaniu stabilnych

punktów oparcia: tzw. „

Wielka transformacja

”

(skrót myśli i statystyk przekazanych w oddzielnym artykule)

Stare centra wzrostu takie jak USA i Europa

zamieniają się miejscami z nowymi

(ACI=ASEAN, Chiny, Indie). ACI stanie się

wkrótce największym organizmem

ekonomicznym świata;

Model i prognoza pokazują korzystne warunki

dla ACI i odporność na zagrożenia;

Indie zbliżają się do Chin, a nawet osiągają

przewagi w niektórych dziedzinach; w całym

regionie będzie się tworzyła silna klasa średnia

w regionie; praktycznie zostanie zlikwidowana

bieda w regionie;

Sukces niekoniecznie zależeć będzie od stanu

innych regionów, ale ma polegać na własnych

siłach napędowych – konsumpcji wewnętrznej.

Powszechna urbanizacja, możliwe napięcia w

dziedzinie produkcji żywności i energii;

Ogromny wpływ kulturowy krajów ACI;

Tempa wzrostu – relatywny spadek w Chinach,

ale tempa pozostają dalej bardzo wysokie; Indie

– dylematy „strategii mocarstwowej”.

Ostatecznie: główne kraje ACI mają swoje

problemy i niezwykle wyzwania.

Czyli poszukiwania reszty świata potrzebnych

elementów pewności i stabilności dotyczą

regionu, który rokuje nadzieje, ale ma również

swoje ogromne problemy niemożliwe do

przewidzenia przy zwykłych prognozach, które

opierają się na istniejących już trendach z

przeszłości.

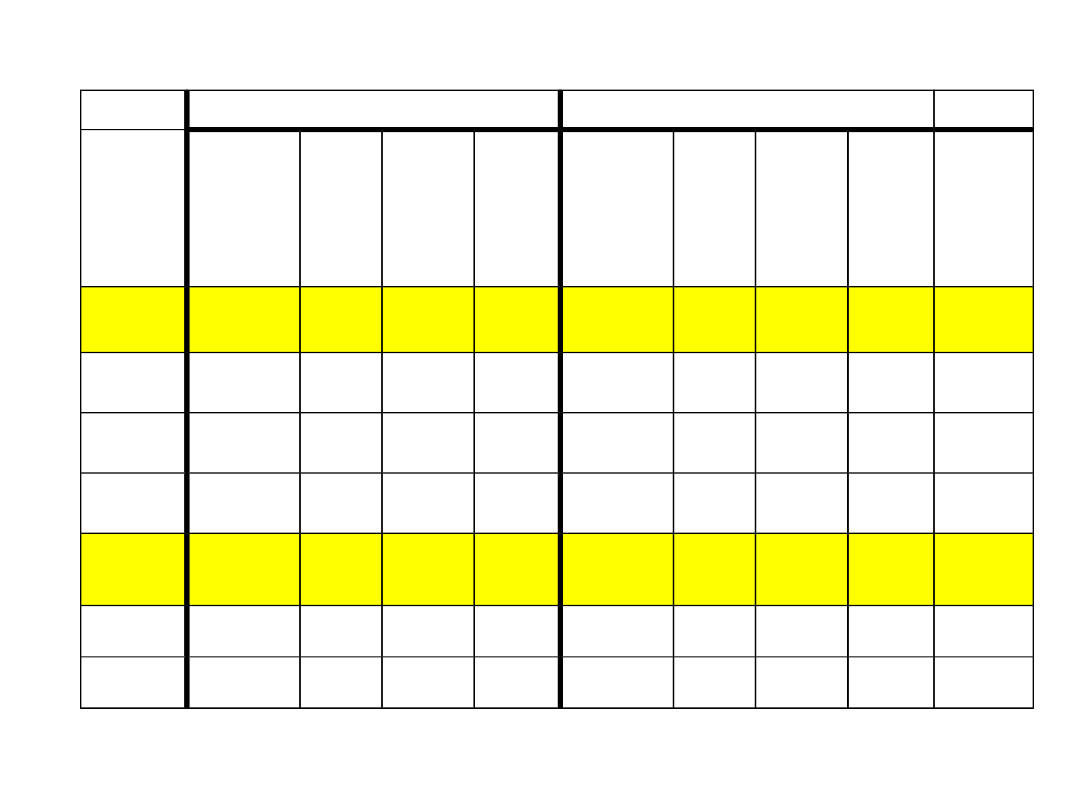

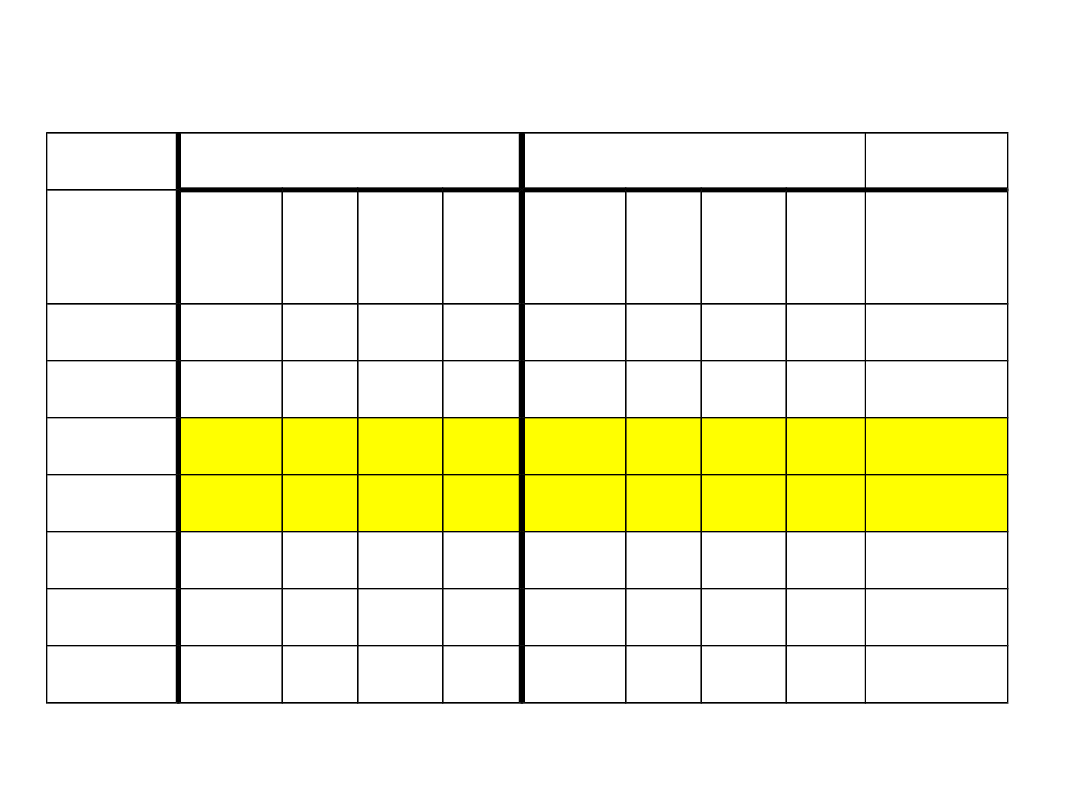

2010

2030

10-30

Ludno

ść

PKB PKB

-

Udzia

ł

świat

PKB/

cap

Ludno

ść

PKB PKB

-

Udzia

ł

świat

PKB/

cap

Wzros

t PKB

ACI

3 167,0

8,8

14,8

2,8

3 631,8

33,29

27,7

9,17

6,9

ASEAN

593,4

1,6

2,6

2,6

706,0

4,63

3,9

6,6

5,6

China

1 350,0

5,7

9,6

4,2

1 402,3

22,08

18,4

15,8

7,0

Indie

1 225,0

1,5

2,5

1,2

1 523,5

6,57

5,5

4,3

7,6

Świat

6 641,0

59,33

100

8,9

7 932,8

120,07 100

15,14

3,6

Europa

511,3

17,64

29,7

34,5

527,8

26,0

21,7

49,3

2,0

USA

310,4

14,43

24,3

46,5

361,7

23,0

19,0

63,0

2,3

Tab.1A - Rezultaty prognozy ADBI 2010 – 2030 dot.

„Wielkiej Transformacji (ceny rynkowe )

Przypisy

Kraje ASEAN: Brunei, Kambodża,

Indonezja, Laos, Malezja, Myanmar,

Filipiny, Tajlandia, Singapur, Wietnam

Ludność: w milionach

PKB: biliony (PL - „miliony milionów”,

ang .: tryliony) dolarów (odp. – US i

międzynarodowych) z 2009 r;

PKB/cap = tys. dolarów z 2009 r.

2010

2030

10-30

Ludność PKB

Udział

świat

PKB/

cap

Ludność PKB

Udział

świat

PKB/

cap

Wzrost PKB

ACI

3 167,0

15,9

24,0

5,0

3 632

61,4

39,3

16,9

7,0

ASEAN

593,4

2,76

4,2

4,6

706,0

8,5

5,4

12,0

5,8

PRC

1 350,0

9,4

14,1

6,95

1 402

36,4

23,3

26,0

7,0

Indie

1 225,0

3,78

5,7

3,09

1 524

16,5

10,6

10,8

7,7

Świat

6 641

66,33

100

9,99

7 933

156,3

100

19,7

4,4

Europa

511,3

14,45

21,8

28,3

527,8

21,7

13,9

41,08

2,1

USA

310,4

13,1

19,8

42,2

361,7

20,7

13,23

57,17

2,3

Tab.1B Podstawowe rezultaty prognozy ( parytet siły nabywczej ) 2010 - 2030

Okres

ASEAN Chiny Indie

Japoni

a

USA

Europ

a

Świat

1990-

2010

5,0

10,4

6,5

0,9

2,5

1,9

3,4

2010-

2015

5,7

8,7

8,7

0,8

2,3

2,1

3,6

2015-

2020

5,7

7,4

7,7

1,1

2,3

2,0

3,6

2020-

2025

5,6

6,4

7,2

1,2

2,3

1,9

3,6

2025-

2030

5,3

5,5

7,0

1,2

2,3

1,8

3,5

Tab. 2 - Tempa wzrostu ACI – świat (w pięcioletnich

przedziałach, od 2010)

2011

Chiny -17%

Spoza

OECD -12%

Inne OECD

-18%

Obszar euro

-17%

Japonia -7%

USA -23%

Indie -6%

2060

Chiny

-28%

Spoza

OECD

-12%

Inne

OECD

-14%

Obszar

euro

-9%

Japonia

-3%

USA

-16%

Indie

-18%

Jeśli chodzi o stronę biznesową

gospodarki globalnej, to większość

świata jest zdominowana przez

politykę niskich stóp procentowych

i taniego kapitału , jednak nie

przynosi to spodziewanych efektów

w sensie uruchomienia projektów,

które rozruszałyby gospodarkę.

Właściwie w kategoriach realnych,

po uwzględnieniu poprawki na

stopę inflacji, stopy zysku są

negatywne wszędzie poza Japonią.

Ale tani pieniądz nie zainicjował

spodziewanego ożywienia inwestycyjnego i

ekonomicznego. Dopiero pojawiają się

pierwsze oznaki ożywienia w USA, ale poza

tym prospekty rozwojowe są mgliste. W

Europie spadek aktywności zakupowej

biznesów w marcu, spadki zatrudnienia.

Niski koszty kredytów długookresowych typu

mortgage , zachęca to do zakupów i do

mobilności – pozwolenia na budowę rosną .

Wzrost popytu na drewno i cegły, pożyczki na

samochody również rosną

Indeks DOW zaczął piąć się w gorę – czy

jednak nie będzie boomu spekulacyjnego na

nieruchomości? Tak niskie ceny kapitału

pozwalają ignorować koszt jego uzyskiwania i

koszt finansowania , a tylko skupiają uwagę

na stronie zysków. Również zapomina się

często o ryzykach

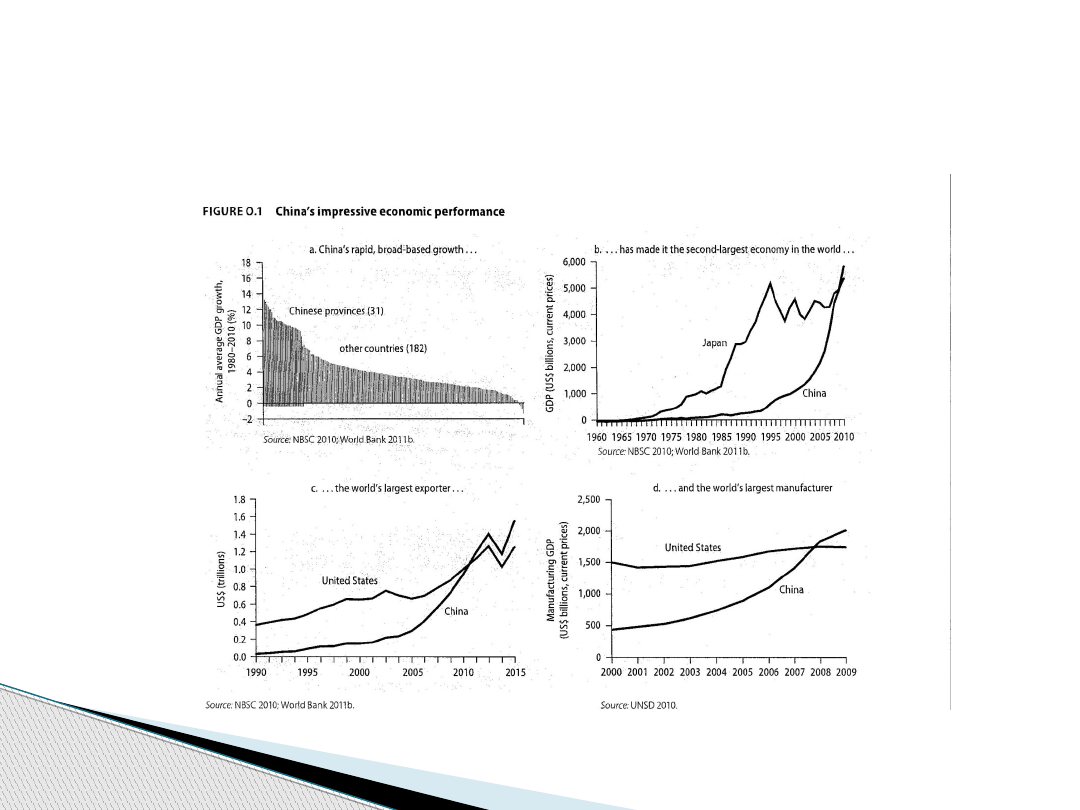

China 2030 (World Bank/ NBSC report )

We wszystkich przypadkach gigantyczne

wyzwania natury ekon., politycznej i społecznej

Chiny – na wszystkich frontach , bo sam model

jest pionierski, bezprecedensowy

Japonia – po latach stagnacji próba rozruszania

ekonomiki, ale liczne uciążliwe konflikty i spory

polityczne, oraz pozostałości tsunami i katastrofy

w Fukushima; nowy premier i szef BOJ;

Korea ( ROK) – potencjalny konflikt wiszący w

powietrzu z Północą, nowa Pani Prezydent i jej

ekipa;

Indie – rosnący gigant ekonomiczny i aktualnie –

karzeł dyplomatyczny

Wyzwania

Wg raportu wspólnego z WB, 6

głównych priorytetów społeczno -

ekonomicznych i z dziedziny

„governance” :

1. Państwo – rynek,

2. Innowacyjność

3. „Go green”

4. Szanse równe i system „social

security” równy dla wszystkich

5. Usprawnienie systemu fiskalnego

6 . Relacje Chiny - świat

„China 2030”

Dylematy i wyzwania polityczne:

0. Monopol sprawowania władzy?

1. Tajwan

2. Tybet

3 Tereny zachodnie – Ujgurzy

Mniejszego kalibru: spory z Japonią, sprawa

Korei Płn.;

Problemy wolności w znaczeniu zachodnim –

np. dostęp do informacji

Problemy sprawowania władzy – korupcja w

szeregach elit

Chiny – decyzje polityczne

Document Outline

- Slide 1

- Układ prezentacji

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- China 2030 (World Bank/ NBSC report )

- Wyzwania

- „China 2030”

- Chiny – decyzje polityczne

Wyszukiwarka

Podobne podstrony:

SylabusMSK, Międzynarodowe stosunki kulturalne (ekonomia kultury)

Relacja z konferencji ''Ekonomika kultury, nowe wyzwania''

ekonomika kultury i mediow - notatki - Gebicka 4, Ekonomika kultury i mediów

Ekonomia kultury w Europie

ekonomika kultury i mediow - notatki - Gebicka, Ekonomika kultury i mediów

Ekonomia kultury, Polonistyka, Wiedza o kulturze, wok

MSK W 1, Międzynarodowe stosunki kulturalne (ekonomia kultury)

ekonomika kultury i mediow - notatki - Gebicka 3, Ekonomika kultury i mediów

Socjologia i ekonomia kultury

Szultka Z , Natzmerowie z badań nad zróżnicowaniem politycznym, ekonomicznym i kulturowym przygrani

Stosunek Polaków do mniejszości narodowych i etnicznych na trzech wybranych przykładach Użyj argumen

więcej podobnych podstron