Samochody w działalności

2011

1 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

DLA TAX CARE S.A.

Samochody w działalności

Konsekwencje podatkowe

M. Flis

2011-02-10

Informacja o charakterze wewnętrznym

2 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Spis treści

Samochody w działalności gospodarczej ................................................................................................. 2

Definicja samochodu osobowego ....................................................................................................... 2

Konsekwencje podatkowe w zależności od sposobu finansowania zakupu samochodu firmowego . 4

Nabycie za gotówkę ......................................................................................................................... 4

Nabycie na kredyt ............................................................................................................................ 5

Samochód w leasingu operacyjnym ................................................................................................ 7

Samochód w leasingu kapitałowym (finansowym) ......................................................................... 8

Cesja umowy leasingu ..................................................................................................................... 9

Jednorazowa amortyzacja samochodów ciężarowych ....................................................................... 9

Inne przypadki ................................................................................................................................... 10

Samochód używany na podstawie umowy użyczenia, najmu – nie wprowadzony do ewidencji

środków trwałych .......................................................................................................................... 10

Samochód zakupiony przez przedsiębiorcę prywatnie, wprowadzony do środków trwałych ...... 12

Samochód stanowiący współwłasność przedsiębiorcy ................................................................. 13

Konsekwencje podatkowe przy sprzedaży samochodu .................................................................... 13

Samochód stanowiący środek trwały ............................................................................................ 13

Samochód stanowiący współwłasność przedsiębiorcy ................................................................. 14

Darowizna samochodu .................................................................................................................. 15

Likwidacja lub utrata samochodu służbowego ............................................................................. 15

Samochód niebędący składnikiem majątku firmowego ................................................................ 16

Odliczenie podatku VAT przy zakupie samochodu i paliwa do jego napędu .................................... 16

Podsumowanie .................................................................................................................................. 18

Optymalizacja – podsumowanie ........................................................................................................... 18

Samochody w działalności gospodarczej

Definicja samochodu osobowego

Samochodem osobowym w rozumieniu przepisów ustaw o podatkach dochodowych jest samochód o

dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie

więcej niż 9 osób z kierowcą, z wyjątkiem:

1.

pojazdów samochodowych mających jeden rząd siedzeń, który jest oddzielony od części

przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, klasyfikowanych wg prawa o

ruchu drogowym do podrodzaju: wielozadaniowy, van,

Informacja o charakterze wewnętrznym

3 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

2.

pojazdów samochodowych mających więcej niż jeden rząd siedzeń, które oddzielone są od części

przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą i u których długość części

przeznaczonej do przewozu ładunków, mierzona po podłodze od najdalej wysuniętego punktu

podłogi pozwalającego postawić pionową ścianę lub trwałą przegrodę pomiędzy podłogą a sufitem

do tylnej krawędzi podłogi, przekracza 50 % długości pojazdu; dla obliczenia proporcji, o której

mowa w zdaniu poprzednim, długość pojazdu stanowi odległość pomiędzy dolną krawędzią

przedniej szyby pojazdu a tylną krawędzią podłogi części pojazdu przeznaczonej do przewozu

ładunków, mierzona w linii poziomej wzdłuż pojazdu pomiędzy dolną krawędzią przedniej szyby

pojazdu a punktem wyprowadzonym w pionie od tylnej krawędzi podłogi części pojazdu

przeznaczonej do przewozu ładunków;

3.

pojazdów samochodowych, które mają otwartą część przeznaczoną do przewozu ładunków;

4.

pojazdów samochodowych, które posiadają kabinę kierowcy i nadwozie przeznaczone do

przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu;

5.

pojazdów samochodowych będących pojazdami specjalnymi w rozumieniu przepisów prawa o

ruchu drogowym o przeznaczeniach wymienionych w załączniku nr 9 do ustawy o podatku od

towarów i usług.

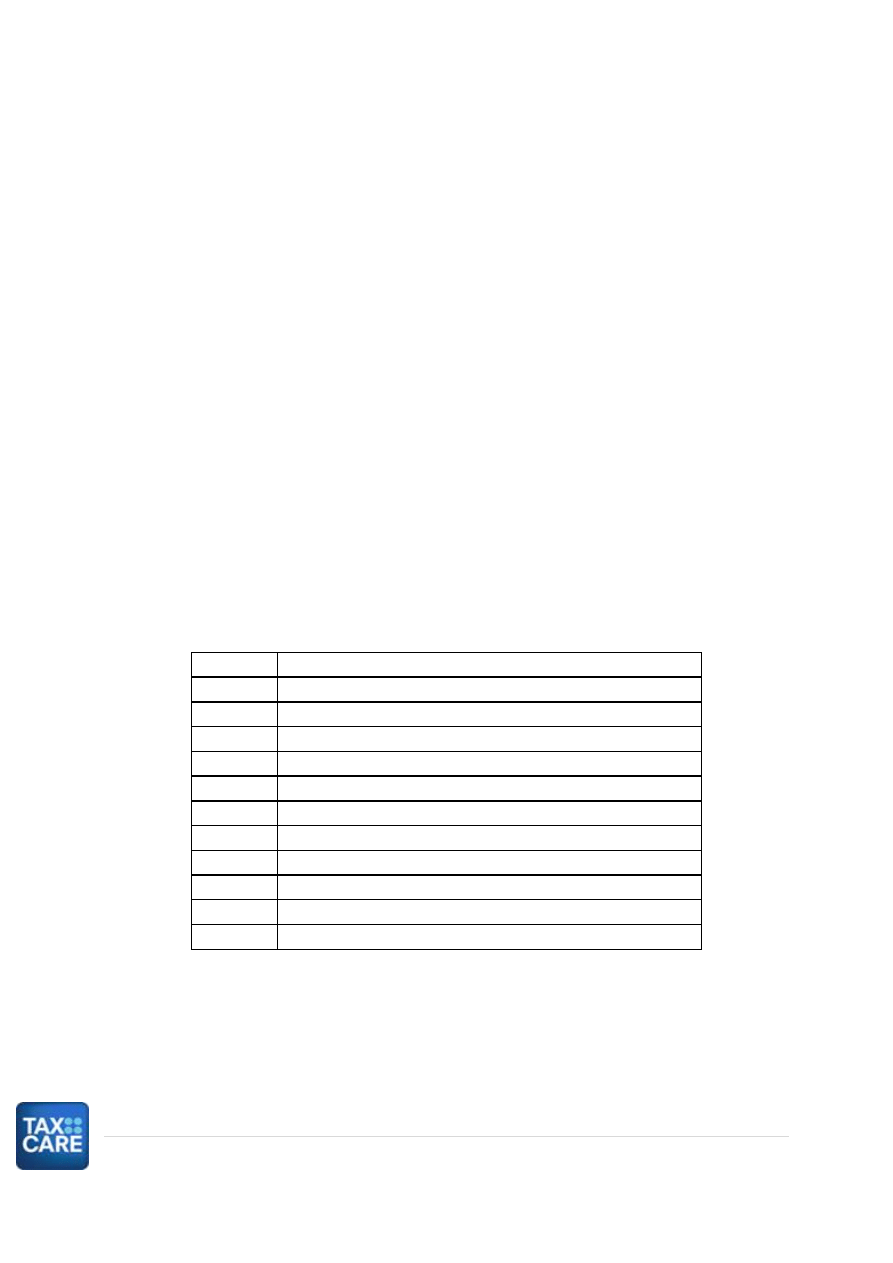

Poniżej zamieszczamy wykaz samochodów specjalnych:

WYKAZ PRZEZNACZEŃ POJAZDÓW SPECJALNYCH, O KTÓRYCH MOWA W ART. 86 UST. 4 PKT 5

Poz.

Przeznaczenia pojazdów specjalnych

1

Agregat elektryczny/spawalniczy

2

Bankowóz

3

Do prac wiertniczych

4

Koparka, koparkospycharka

5

Ładowarka

6

Oczyszczanie dróg

7

Podnośnik do prac konserwacyjno-montażowych

8

Pomoc drogowa

9

Zimowego utrzymania dróg

10

ś

uraw samochodowy

11

Pogrzebowy

Objaśnienie:

Wykaz dotyczy pojazdów specjalnych, które spełniają warunki i wymagania techniczne określone dla przeznaczeń tych

pojazdów, zawarte w odrębnych przepisach.

Informacja o charakterze wewnętrznym

4 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Konsekwencje podatkowe w zależności od sposobu finansowania zakupu

samochodu firmowego

Wybór formy finansowania zakupu samochodu wiąże się z różnymi konsekwencjami

podatkowymi, zwłaszcza w zakresie uwzględniania wydatków w kosztach uzyskania przychodu. Poniżej

przedstawione zostały najważniejsze informacje na ten temat.

Nabycie za gotówkę

Kupując samochód (zaliczony do środków trwałych) za gotówkę, podatnik zaliczy do kosztów

uzyskania przychodów odpisy amortyzacyjne.

Samochód osobowy amortyzuje się metodą liniową, stosując stawkę amortyzacyjną w wysokości

20% (co do zasady). Oznacza to, że w ciągu 5 lat podatnik rozliczy całą wartość zakupionego samochodu

osobowego.

Samochód ciężarowy może zostać po spełnieniu określonych warunków zamortyzowany

jednorazowo (informacje na ten temat znajdują się w dziale na temat jednorazowej amortyzacji), może być

amortyzowany liniowo i degresywnie.

Jeżeli samochód można w świetle ustaw o podatku dochodowym uznać za używany lub

ulepszony, wprowadzony po raz pierwszy do ewidencji środków trwałych danego podatnika, można ustalić

indywidualnie stawki amortyzacyjne, dobierając ich wysokość stosownie do swoich potrzeb, jednak

okres amortyzacji środków transportu, w tym samochodów osobowych, nie może trwać krócej niż 30

miesięcy.

Podatnicy mogą nie dokonywać odpisów amortyzacyjnych od składników majątku, których

wartość początkowa nie przekracza 3.500 zł. Wydatki poniesione na ich nabycie stanowią wówczas koszty

uzyskania przychodów w miesiącu oddania ich do używania. Jeśli zatem wartość zakupionego samochodu

nie przekroczy tej kwoty przedsiębiorca ma prawo jednorazowo zaliczyć poniesiony na zakup wydatek do

kosztów uzyskania przychodu.

Uwaga!

Jeśli wartość kupionego samochodu osobowego przekroczy równowartość 20.000 euro

przeliczoną na złote według kursu średniego euro ogłaszanego przez NBP z dnia przekazania samochodu

do używania, podatnik nie może zaliczyć do kosztów uzyskania przychodów kwoty odpisów

amortyzacyjnych w części przekraczającej tę wartość. Powyższe ograniczenia nie dotyczą samochodu

ciężarowego.

Informacja o charakterze wewnętrznym

5 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Oprócz

odpisów

amortyzacyjnych

kosztem

uzyskania

przychodów będą również koszty eksploatacyjne: konserwacji,

napraw i przeglądów okresowych oraz składki na ubezpieczenie,

z zastrzeżeniem, że do kosztów uzyskania przychodów nie

zalicza się składek na ubezpieczenie samochodu osobowego

w wysokości przekraczającej ich część ustaloną w takiej

proporcji, w jakiej pozostaje równowartość 20.000 euro,

przeliczona na złote według kursu walut obcych ogłaszanego

przez NBP z dnia zawarcia umowy ubezpieczenia w wartości

samochodu przyjętej dla celów ubezpieczenia.

Przykład

Podatnik ubezpiecza samochód, którego wartość przyjęta przez ubezpieczyciela wynosi 100.000 zł.

Składka opłacana jest w kwocie 8.000 zł. W dniu zawarcia umowy kurs euro wynosi 4 zł, co oznacza, że

równowartość 20.000 euro to 80.000 zł. Tym samym, obliczając jaka kwota może być zaliczona

do kosztów podatkowych, podatnik przeprowadzi następujące działanie:

(8.000 x 80.000) / 100.000.

Podatnik zaliczy do kosztów 6.400 zł.

Uwaga!

Do kosztów podatkowych nie zalicza się strat powstałych w wyniku utraty lub likwidacji

samochodów oraz kosztów ich remontów powypadkowych, jeżeli samochody nie były objęte

ubezpieczeniem dobrowolnym (AC). Nie ma znaczenia jest tutaj zakres ubezpieczenia dobrowolnego

(również to, czy dana szkoda objęta była tym ubezpieczeniem). Ważne jest żeby podatnik posiadał

ubezpieczenie dobrowolne - jeżeli posiada, to straty z tytułu likwidacji samochodu oraz koszty remontu

powypadkowego mogą powiększyć koszty uzyskania przychodu podatnika.

Bezpośrednim kosztem uzyskania przychodów nie będą natomiast opłaty związane z rejestracją

pojazdu: m.in. za dowód rejestracyjny, tablice rejestracyjne, kartę pojazdu, nalepkę kontrolną. Należy je

ująć w wartości początkowej samochodu, od której dokonuje się odpisów amortyzacyjnych.

Nabycie na kredyt

Zaciągnięcie kredytu wiąże się z dodatkowymi kosztami: spłatą odsetek oraz prowizji bankowej,

czasami konieczne jest również ubezpieczenie spłaty kredytu.

Spłata kredytu nie stanowi kosztów uzyskania przychodów. Wartość samochodu, pokryta

kredytem stanowi wartość początkową środka trwałego, od której będą naliczane odpisy amortyzacyjne.

Informacja o charakterze wewnętrznym

6 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

(Jeśli zakup samochodu częściowo został sfinansowany kredytem, częściowo gotówką, wartość

początkową, od której dokonuje się amortyzacji jest wartość samochodu).

Pozostałe wydatki poniesione do dnia przekazania środka trwałego do używania: prowizja, odsetki

naliczone do dnia przekazania samochodu do używania, koszty ubezpieczenia kredytu będą wliczone

do wartości początkowej środka trwałego. Natomiast odsetki naliczone po dniu oddania samochodu

do używania będą stanowić koszt uzyskania przychodów z chwilą ich zapłacenia.

Należy zwrócić uwagę, czy w postanowieniach umowy kredytowej nie zawiera się zastrzeżenie, że

do czasu zapłaty ostatniej raty samochód pozostaje własnością banku, gdyż wówczas będzie można

amortyzować samochód dopiero po zapłaceniu wszystkich rat kredytu. Jeśli w umowie brak będzie takiego

zastrzeżenia, to amortyzację zakupionego samochodu można rozpocząć już od miesiąca następującego po

miesiącu wprowadzenia samochodu do ewidencji środków trwałych (po dokonaniu rejestracji).

Tak samo, jak przy zakupie za gotówkę, oprócz odpisów amortyzacyjnych kosztem uzyskania

przychodów będą również koszty eksploatacyjne: konserwacji, napraw i przeglądów okresowych. Kosztem

uzyskania przychodów będzie także składka na ubezpieczenie samochodu, z zastrzeżeniem limitu

równowartości 20.000 euro.

W przypadku nabycia samochodu na kredyt koszty zakupu rozkładają się na czas dokonywania

odpisów amortyzacyjnych, a odsetki od kredytu są odnoszone w ciężar kosztów podatkowych w terminach

zapłaty odsetek.

Dokonywanie odpisów amortyzacyjnych

Podatnik, który jest właścicielem lub współwłaścicielem samochodu wykorzystywanego przez niego w działalności

gospodarczej może dokonywać odpisów amortyzacyjnych od jego wartości początkowej pod warunkiem, że pojazd ten jest

kompletny i zdatny do użytku w dniu przyjęcia go do używania, oraz przewidywany okres jego używania jest dłuższy

niż rok.

W przypadku gdy podatnik nabędzie samochód w drodze kupna, wartością początkową jest cena nabycia na którą,

oprócz kwoty netto należnej zbywającemu, składają się:

koszty związane z zakupem naliczone do dnia przekazania samochodu do używania;

koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze,

opłaty skarbowe i inne,

odsetki, prowizje,

VAT zawarty w cenie, który nie podlega rozliczeniu z podatkiem należnym,

w przypadku importu cena nabycia obejmuje cło i podatek akcyzowy od importu składników majątku.

Jeżeli samochód został nabyty w inny sposób, niż w drodze kupna, jego wartość początkową stanowi odpowiednio:

1.

w razie częściowo odpłatnego nabycia - cena nabycia powiększona o wartość przychodu, określonego w związku

z uzyskaniem częściowo odpłatnego świadczenia,

2.

w razie wytworzenia we własnym zakresie - koszt wytworzenia,

Informacja o charakterze wewnętrznym

7 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

3.

w razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób - wartość rynkowa z dnia nabycia,

chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartość w niższej wysokości,

4.

w razie nabycia w postaci wkładu niepieniężnego (aportu) wniesionego do spółki cywilnej lub osobowej spółki

handlowej - ustalona przez wspólników na dzień wniesienia wkładu lub udziału wartość poszczególnych środków

trwałych oraz wartości niematerialnych i prawnych, nie wyższa jednak od ich wartości rynkowej, z dnia wniesienia

wkładu.

W przypadku, gdy samochód będący środkiem trwałym zostanie ulepszony (np. zostanie do niego zamontowana

klimatyzacja, dźwig, itp.), a wartość ulepszeń przekroczy kwotę 3 500 zł, konieczne jest podwyższenie jego wartości

początkowej.

Samochód w leasingu operacyjnym

Inną formą sfinansowania zakupu samochodu jest leasing. W zależności od tego, która ze stron

dokonuje odpisów amortyzacyjnych wyróżniają dwa rodzaje umów leasingu:

a) firma leasingowa (finansujący) – leasing operacyjny,

b) korzystający – leasing kapitałowy.

ś

eby przypisać umowę do kategorii leasingu operacyjnego, umowa musi spełniać następujące

warunki:

1. zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu

amortyzacji (to okres dokonywania odpisów amortyzacyjnych według metody liniowej, przy zastosowaniu

stawek z Wykazu stawek amortyzacyjnych, w którym następuje całkowita amortyzacja środka trwałego),

w przypadku podlegających amortyzacji rzeczy ruchomych – w przypadku samochodu normatywny okres

amortyzacji wynosi 5 lat. Wobec tego minimalny czas trwania umowy leasingu operacyjnego samochodu

wynosi 2 lata

oraz

2. suma ustalonych w niej opłat, pomniejszona o należny VAT, nie będzie niższa od wartości

początkowej przedmiotu leasingu (na sumę składają się: opłaty wstępne tzw. czynsz inicjalny, raty

leasingowe, cena wykupu określona w umowie; natomiast do opłat nie wlicza się: płatności dodatkowych

na rzecz finansującego, podatków, które ciążą na finansującym, kaucji).

W leasingu operacyjnym przez cały okres trwania umowy przedmiot leasingu pozostaje własnością

finansującego, który dokonuje odpisów amortyzacyjnych.

Leasingobiorca do kosztów uzyskania przychodów zalicza: opłaty leasingowe (opłata wstępna,

raty leasingowe), wydatki eksploatacyjne (zakup paliwa, oleju silnikowego itd.), koszty przeglądów

technicznych, konserwacji, składki ubezpieczeniowe, jeżeli na podstawie umowy opłaca je korzystający, z

zastrzeżeniem, że wydatki na ubezpieczenie samochodu, które mogą być zaliczone do kosztów uzyskania

Informacja o charakterze wewnętrznym

8 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

przychodów są limitowane kwotą stanowiącą równowartość 20.000 euro. Pozostałe wydatki można

zaliczać w koszty uzyskania przychodu bez ograniczeń i bez prowadzenia ewidencji przebiegu pojazdu.

Umowa leasingu jest dość elastycznym narzędziem optymalizacji podatków, gdyż strony umowy

leasingu mogą dowolnie ustalić wysokość opłat leasingowych. Mogą na przykład ustalić, że raty

miesięczne mogą być wysokie, a cena wykupu niska. Mogą też przyjąć niskie raty, a wysoką cenę wykupu.

Trzeba jednak pamiętać, że cena wykupu stanowi cenę nabycia samochodu jako środka trwałego.

Jeżeli cena wykupu nie przekroczy kwoty 3.500 zł, wówczas wydatek ten można bezpośrednio zaliczyć

do kosztów uzyskania przychodów. Natomiast, gdy cena wykupu przekracza 3.500 zł, wówczas nabyty po

zakończeniu umowy samochód trzeba będzie amortyzować.

Samochód w leasingu kapitałowym (finansowym)

Drugi rodzaj umowy leasingowej nazywany jest leasingiem kapitałowym lub finansowym.

W leasingu kapitałowym przedmiot leasingu jest zaliczany do środków trwałych korzystającego i

to on dokonuje odpisów amortyzacyjnych.

Umowa leasingu kapitałowego musi łącznie spełniać następujące warunki:

1. została zawarta na czas oznaczony,

2. suma ustalonych w niej opłat, pomniejszona o należny VAT, odpowiada co najmniej wartości

początkowej pojazdu,

3. zawiera postanowienie, że odpisów amortyzacyjnych w podstawowym okresie umowy leasingu

dokonuje korzystający.

W przypadku umowy leasingu kapitałowego, nie ma ograniczeń co do okresu trwania umowy,

ważne jest tylko, aby umowa była zawarta na czas oznaczony. Sumę opłat ustala się w taki sam sposób, jak

przy leasingu operacyjnym.

W podstawowym okresie umowy leasingobiorca może zaliczyć w całości do kosztów uzyskania

przychodu: część odsetkową raty, odpisy amortyzacyjne (w przypadku samochodu osobowego od

wartości nie większej niż równowartość 20.000 euro), wydatki z tytułu eksploatacji, remontów,

konserwacji, składki ubezpieczeniowe, jeżeli na podstawie umowy opłaca je korzystający (w

przypadku samochodu osobowego, w granicach limitu).

Strony umowy leasingu mogą ustalić dowolny harmonogram spłat rat leasingowych i w sposób

dowolny określać proporcje części odsetkowej i części kapitałowej raty. Mogą na przykład umówić się, że

w pierwszej kolejności spłacona zostanie całość odsetek i prowizja, wtedy pierwsze raty mogą stanowić

w całości koszty podatkowe u korzystającego. Jeżeli jednak wysokość kwoty spłaty wartości środka

trwałego przypadająca na poszczególne opłaty nie jest określona w umowie leasingu, ustala się ją

proporcjonalnie do okresu trwania tej umowy.

Informacja o charakterze wewnętrznym

9 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Samochody użytkowane na podstawie umowy leasingu kapitałowego amortyzuje się, tak jak

własne, przy zastosowaniu metody liniowej (w przypadku samochodów ciężarowych można też stosować

metodę degresywną, a w określonych sytuacjach możliwa jest też jednorazowa amortyzacja). Podstawowa

stawka amortyzacyjna wynosi 20%.

W leasingu kapitałowym korzystający zalicza do kosztów część odsetkową opłat leasingowych

oraz odpisy amortyzacyjne, przy uwzględnieniu wspomnianego wcześniej limitu.

Cesja umowy leasingu

Jeżeli podatnik w drodze cesji wstąpi w sferę praw i obowiązków korzystającego, nie będzie mógł

wprost przyjąć, że może koszty ponoszone z tytułu realizacji tej umowy zaliczać do kosztów uzyskania

przychodów jako opłaty leasingowe. Musi najpierw stwierdzić, że umowa, do której przystąpił w okresie

jej realizacji, spełnia wskazane wcześniej warunki, pozwalające uznać ją za umowę leasingu w rozumieniu

przepisów podatkowych. W przeciwnym razie opłaty ponoszone w związku z korzystaniem z przedmiotu

umowy powinny być rozpatrywane jako wydatki związane z dzierżawą lub najmem.

Należy pamiętać, że w prawie podatkowym cesja umowy następuje na warunkach określonych w

przepisach podatkowych, często inaczej niż na gruncie prawa cywilnego.

Jednorazowa amortyzacja samochodów ciężarowych

Podatnicy w roku podatkowym, w którym rozpoczęli prowadzenie działalności gospodarczej, oraz

mali podatnicy mogą dokonywać jednorazowo odpisów amortyzacyjnych od wartości początkowej

ś

rodków trwałych zaliczonych do grupy 3–8 Klasyfikacji, z wyłączeniem samochodów osobowych, w roku

podatkowym, w którym środki te zostały wprowadzone do ewidencji środków trwałych oraz wartości

niematerialnych i prawnych, do wysokości nieprzekraczającej w roku podatkowym równowartości kwoty

50 000 euro łącznej wartości tych odpisów amortyzacyjnych.

Przeliczenia na złote kwoty limitu dokonuje się według średniego kursu euro ogłaszanego przez

Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy,

w którym środki wprowadzone zostały do ewidencji, w zaokrągleniu do 1000 zł.

Limit amortyzacji jednorazowej wynosi w 2011 r. 197 000 zł.

Uwaga! W przypadku spółki niemającej osobowości prawnej kwota limitu odpisów amortyzacyjnych

dotyczy spółki.

Informacja o charakterze wewnętrznym

10 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Przez tych podatników samochody ciężarowe mogą zostać jednorazowo zamortyzowane.

Uwaga: jednorazowa amortyzacja stanowi pomoc de minimis i podlega zliczeniu wraz z otrzymanymi przez

podatnika dotacjami, czy innymi środkami pomocy.

Z jednorazowej amortyzacji nie może skorzystać podatnik rozpoczynający prowadzenie działalności

gospodarczej, który w roku rozpoczęcia tej działalności, a także w okresie 2 lat, licząc od końca roku

poprzedzającego rok jej rozpoczęcia, prowadził działalność gospodarczą samodzielnie lub jako wspólnik

spółki niemającej osobowości prawnej lub działalność taką prowadził małżonek tej osoby, jeśli między

małżonkami istniała w tym czasie wspólność majątkowa.

Ponadto w przypadku podatników podatku dochodowego od osób prawnych z jednorazowego odpisu nie

mogą skorzystać rozpoczynający działalność, którzy zostali utworzeni:

1) w wyniku przekształcenia, połączenia lub podziału podatników albo

2) w wyniku przekształcenia spółki lub spółek niemających osobowości prawnej, albo

3) przez osoby fizyczne, które wniosły na poczet kapitału nowo utworzonego podmiotu uprzednio

prowadzone przez siebie przedsiębiorstwo albo składniki majątku tego przedsiębiorstwa o wartości

przekraczającej łącznie równowartość w złotych kwoty co najmniej 10 000 euro.

Inne przypadki

Samochód używany na podstawie umowy użyczenia, najmu – nie wprowadzony do

ewidencji środków trwałych

Nie zalicza się do kosztów uzyskania przychodu wydatków z tytułu używania niewprowadzonego

do ewidencji środków trwałych samochodu osobowego, w tym także stanowiącego własność osoby

prowadzącej działalność gospodarczą dla potrzeb działalności gospodarczej podatnika - w części

przekraczającej kwotę wynikającą z pomnożenia liczby kilometrów faktycznego przebiegu pojazdu oraz

stawki za 1 kilometr przebiegu, określonej w odrębnych przepisach wydanych przez właściwego ministra,

czyli tzw. kilometrówki.

Kto jest małym podatnikiem

Małym podatnikiem jest podatnik, u którego wartość przychodu ze sprzedaży (wraz z kwotą

należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym

wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 euro, przy czym przeliczenia

tej kwoty dokonuje się według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień

roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł.

W 2011 r. jest to kwota 4 736 000 zł.

Informacja o charakterze wewnętrznym

11 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Należy podkreślić, iż ustawa o podatku dochodowym określa limit kosztów uzyskania przychodów

poniesionych w związku z eksploatacją samochodu osobowego niebędącego środkiem trwałym. Limit

stanowi kwota faktycznego przebiegu samochodu pomnożona przez określoną w przepisach stawkę. Do

kosztów, można zaliczyć tylko koszty faktycznie poniesione z tytułu eksploatacji samochodu, które

ponadto muszą być poniesione w celu uzyskania przychodu. Do kosztów można zaliczać każdego rodzaju

koszty eksploatacyjne, a nie tylko koszty paliwa. Kosztami eksploatacyjnymi będą zarówno koszty paliwa,

jak i koszty związane z utrzymaniem samochodu, takie jak koszty ogumienia, części zamiennych, opłaty

parkingowe, koszty remontów, czynszu z tytułu wynajmu samochodu. Czynsz z tytułu wynajmu

samochodów osobowych stanowi bowiem element kosztów używania takich samochodów, a tym samym

podlega zaliczeniu do kosztów podatkowych w ramach limitu określonego w powoływanych przepisach.

W razie braku tej ewidencji wydatki ponoszone przez podatnika z tytułu używania samochodów

osobowych nie stanowią kosztu uzyskania przychodów.

Aktualnie stawka za 1 km przebiegu pojazdu wynosi odpowiednio:

- Dla samochodów o pojemności silnika większej niż 900 cm3 0,8358 zł

- Dla samochodów o pojemności silnika mniejszej niż 900 cm3 0,5214 zł

Przykład

Z przedłożonych faktur dokumentujących poniesione wydatki eksploatacyjne wynika, że łączna

kwota wydatków związanych z eksploatacją to kwota 1320 zł.

Z ewidencji przebiegu pojazdu wynika, że podatnik służbowo przejechał w danym okresie

rozliczeniowym 850 km. Po przeliczeniu liczby kilometrów i stawki za 1 km wynika, że do kosztów

uzyskania przychodu można zaliczyć kwotę 710 zł 43 gr (850 km*0,8358 zł = 710, 43 zł).

Informacja o charakterze wewnętrznym

12 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

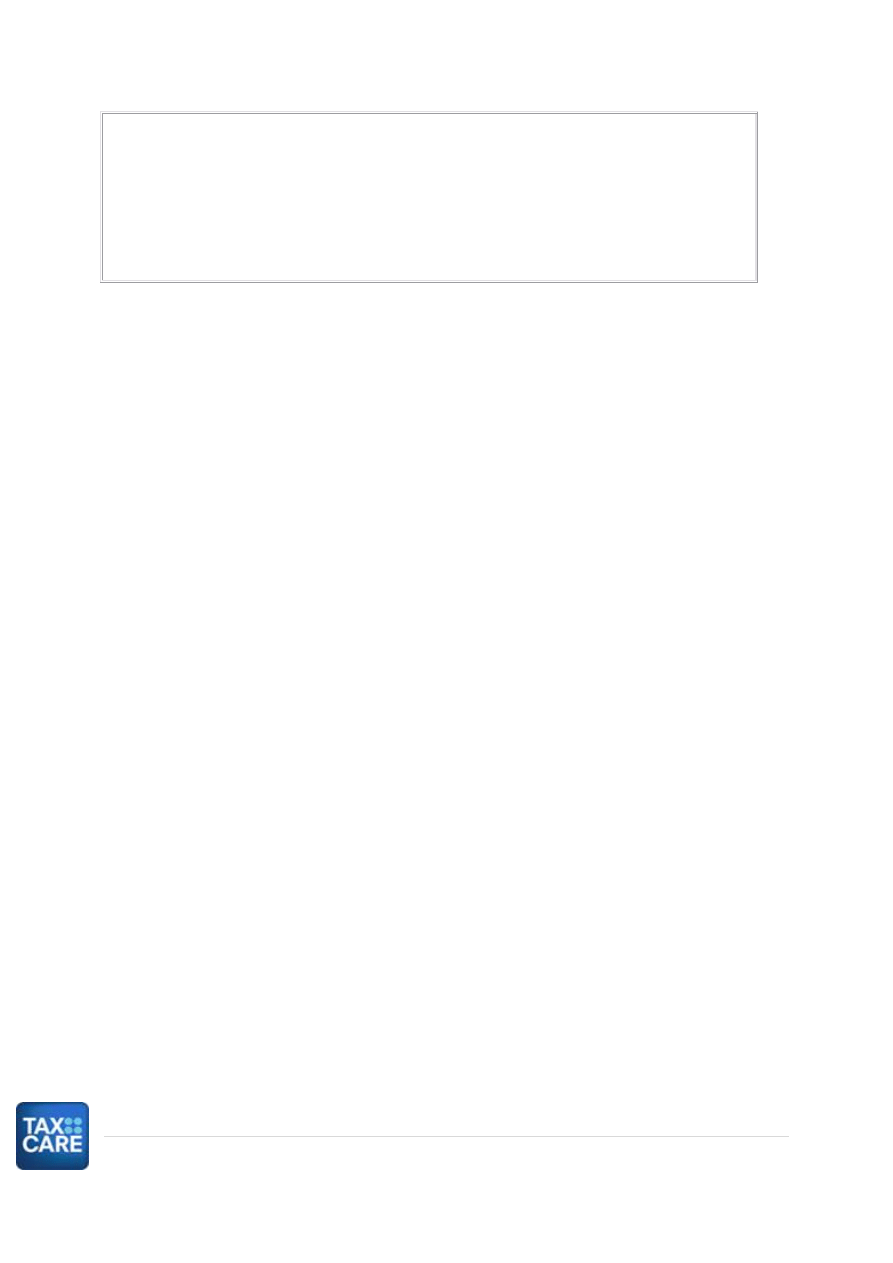

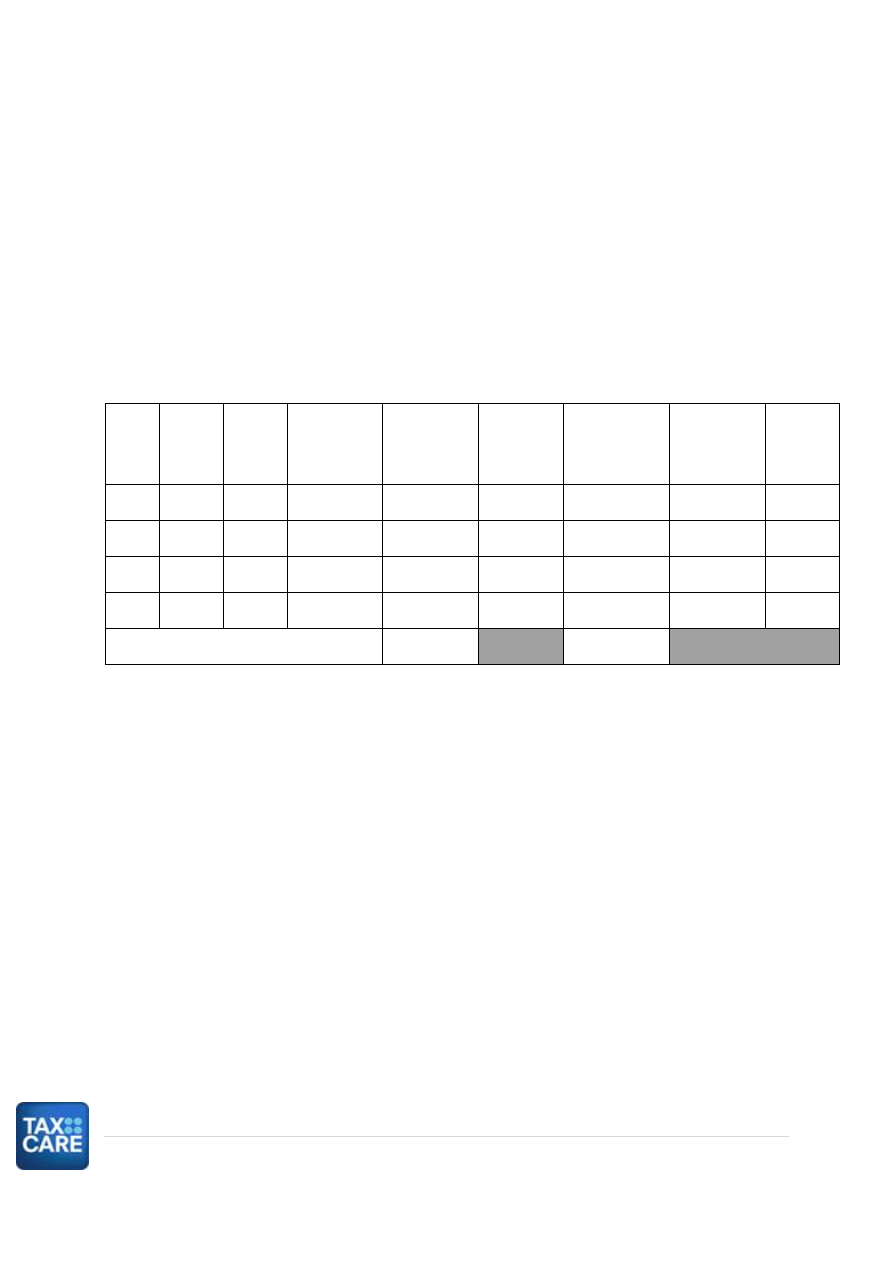

Ewidencja przebiegu pojazdu (przykładowa)

Jednostka organizacyjna

……………………………………………………..

……………………………………………………..

Nr rejestracyjny pojazdu ……………………………

Nazwisko, imię, adres zamieszkania osoby używającej pojazd

………………………………………………………

………………………………………………………

Pojemność silnika: …………………………. cm

3

Nr

kolejny

wpisu

Data

wyjazdu

Cel

wyjazdu

Opis trasy

(skąd dokąd)

Liczba

faktycznie

przejechanych

kilometrów

Stawka za 1

km

przebiegu

Kwota

przysługującego

limitu

Podpis

podatnika

Uwagi

Razem

…………………………………………….

(podpis pracownika)

…………………………………………….

(podpis kierownika jednostki)

Samochód zakupiony przez przedsiębiorcę prywatnie, wprowadzony do środków

trwałych

W każdym momencie przedsiębiorca ma prawo wprowadzić na potrzeby prowadzonej działalności

gospodarczej samochód uprzednio zakupiony prywatnie. W celu udokumentowania przekazania środka

trwałego na potrzeby prowadzonej działalności podatnik obowiązany jest sporządzić odpowiedni

dokument. Dokument ten powinien zawierać dane potwierdzające fakt dokonania takiej operacji i określać:

1) datę jej dokonania,

2) rodzaj środka trwałego będącego przedmiotem przekazania,

3) dane niezbędne do wprowadzenia środka trwałego do ewidencji i prawidłowego ustalenia odpisów

amortyzacyjnych np. wartość początkową.

W przypadku, gdy przedsiębiorca będący osobą fizyczną, który chciałby wykorzystywać w swej

działalności gospodarczej samochód prywatny, a nie jest w stanie określić ceny nabycia, wówczas ma

możliwość dokonania samodzielnej wyceny tego samochodu i przyjęcia wartości początkowej w kwocie

Informacja o charakterze wewnętrznym

13 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

wynikającej z własnej wyceny, z uwzględnieniem cen rynkowych tego typu samochodu z grudnia

poprzedzającego rok założenia ewidencji środków trwałych. Musi jednakże w tej wycenie uwzględnić

stopień zużycia środka trwałego. Wycena samochodu może zostać sporządzona przez biegłego

rzeczoznawcę, należy jednak pamiętać, aby w wycenie zaprezentować wartość samochodu według kwot

obowiązujących w grudniu roku poprzedzającego rok założenia ewidencji środków trwałych i wartości

niematerialnych i prawnych.

Samochód stanowiący współwłasność przedsiębiorcy

W razie gdy składnik majątku stanowi współwłasność podatnika, wartość początkową tego

składnika ustala się w takiej proporcji jego wartości, w jakiej pozostaje udział podatnika we własności tego

składnika majątku.

Zasada ta nie ma zastosowania do składników majątku stanowiących wspólność majątkową

małżonków, chyba że małżonkowie wykorzystują składnik majątku w działalności gospodarczej

prowadzonej odrębnie. W przepisie tym nie ma mowy o tym, na kogo środek trwały ma być

zarejestrowany. W efekcie, podatnik może wprowadzić do środków trwałych samochód objęty

współwłasnością małżeńską, nawet jeśli jest on zarejestrowany na drugiego małżonka (oczywiście

przerejestrowanie jest wskazane, ale nie konieczne.

Przykład

Wartość zakupu samochodu wynosiła 34 000 zł. Współwłaścicielem samochodu jest rodzic

podatnika (w części 50%). Zatem do ewidencji środków trwałych jako wartość początkową należy przyjąć

wartość 17 000 zł.

Wartość zakupu samochodu wynosiła 34 000 zł. Współwłaścicielem samochodu jest żona

podatnika (w części 50%). Zatem do ewidencji środków trwałych jako wartość początkową należy przyjąć

34 000 zł.

Konsekwencje podatkowe przy sprzedaży samochodu

Samochód stanowiący środek trwały

Sprzedaż samochodu stanowiącego środek trwały, wprowadzony do ewidencji środków trwałych,

skutkuje powstaniem przychodu z działalności gospodarczej. Skutki sprzedaży zależne będą od wybranej

formy opodatkowania przez przedsiębiorcę.

I tak w przypadku podatnika zryczałtowanego podatku dochodowego przychód ze sprzedaży

opodatkowany będzie 3% stawką podatku, jednak należy pamiętać, że podatnicy tacy nie rozliczają

kosztów uzyskania przychodu. Oznacza to, że całą wartość uzyskana ze sprzedaży samochodu podlega

opodatkowaniu (jeśli przedsiębiorca jest podatnikiem VAT, opodatkowaniu podlega wartość netto).

Informacja o charakterze wewnętrznym

14 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Przedsiębiorcy rozliczający się na zasadach ogólnych lub na zasadach właściwych dla podatku

liniowego i prowadzący księgę przychodów i rozchodów uzyskaną kwotę z tytułu sprzedaży samochodu

wykazują jako przychody pozostałe z działalności gospodarczej (kolumna 8 KPiR). Koszty związane ze

sprzedażą wykazywane są jako koszty działalności (kolumna 13).

Kosztami uzyskania przychodu w takiej sytuacji jest wartość księgowa samochodu, wynikająca z

ewidencji środków trwałych. Jest to wartość samochodu, pozostała do zamortyzowania na dzień sprzedaży.

Jeśli samochód w całości został zamortyzowany dochodem z takiej transakcji będzie cała wartość

osiągniętego przychodu.

Jeśli wartość początkowa samochodu osobowego przekroczyła równowartość kwoty 20 000 EUR,

w momencie sprzedaży cała wartość pozostała do zamortyzowania stanowi koszt uzyskania przychodu.

Przykład

Wartość początkowa samochodu wynosiła 120 000 zł. Stawka amortyzacji samochodu wynosi

20%. Rocznie samochód traci na wartości 24 000 zł. Wartość graniczna do amortyzacji wynosi 80 000 zł

(20 000 EUR* 4,00 zł = 80 000 zł)

Rocznie amortyzacja stanowiąca koszt uzyskania przychodu wynosi: 16 000 zł, amortyzacja nie

stanowiąca kosztu uzyskania przychodu wynosi 8 000 zł.

Jeśli samochód ten zostanie sprzedany po upływie roku, kosztem uzyskania przychodu będzie

kwota 96 000 zł (120 000 zł minus 24 000 zł).

Samochód stanowiący współwłasność przedsiębiorcy

Jeśli przedsiębiorca wprowadził do firmy do używania samochód, pierwotnie zakupiony na niego,

jako na osobę prywatną, oraz na inną osobę, wówczas istnieją dwie możliwości związane z ujęciem

transakcji sprzedaży takiego samochodu:

1.

sprzedaż udziału w samochodzie na podstawie faktury VAT (tylko w zakresie części, w

jakiej jest właścicielem) – w takiej sytuacji, jeśli podatnikowi nie przysługiwało prawo do

odliczenia podatku VAT przy zakupie oraz samochód użytkowany był w ramach

działalności przez okres co najmniej 6 miesięcy

2.

wycofanie samochodu z działalności gospodarczej a następnie sprzedaż udziału we

własności samochodu na podstawie umowy cywilnoprawnej, należy jednak pamiętać, że

kwota uzyskanego przychodu stanowić będzie przychód z działalności, jeśli taka

transakcja zostanie dokonana przed upływem 6 lat od wycofania środka trwałego z

ewidencji środków trwałych. Należy zwrócić uwagę, że składniki majątku

wykorzystywane w działalności gospodarczej jako środki trwałe w momencie wycofania

powinny zostać wykreślone z ewidencji środków trwałych i wartości niematerialnych i

prawnych.

Informacja o charakterze wewnętrznym

15 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Wykreślenie środka trwałego z ewidencji następuje na podstawie oświadczenie podatnika, w którym należy

określić:

•

wycofywany środek trwały (podać jego nazwę, typ),

•

pozycję w ewidencji środków trwałych,

•

datę wprowadzenia środka trwałego do ewidencji,

•

dokument, na podstawie którego został do niej wpisany, oraz

•

wartość początkową,

•

datę wykreślenia z ewidencji środków trwałych oraz

•

wskazać przyczynę wycofania z działalności gospodarczej (czyli w tym przypadku sprzedaż).

Jeśli sprzedaż samochodu nastąpi po upływie 6 lat od wycofania tego środka trwałego, wówczas transakcja

taka nie powoduje powstania przychodu z działalności gospodarczej po stronie przedsiębiorcy.

Darowizna samochodu

Darowanie samochodu przez osobę prowadzącą działalność gospodarczą osobom bliskim skutkuje

brakiem konieczności odprowadzania podatku dochodowego czy podatkiem od spadków i darowizn z

tytułu takiej transakcji. Przez osoby bliskie należy rozumieć: małżonka, zstępnych, wstępnych, pasierba,

rodzeństwo, ojczyma i macochę.

Warunkiem skorzystania ze zwolnienia jest zgłoszenie własności rzeczy do urzędu skarbowego w

terminie 6 miesięcy. Nie ma obowiązku zgłoszenia otrzymanej darowizny jeśli wartość darownaego

samochodu nie przekroczy kwoty 9 637 zł lub jeśli darowizna została dokonana na podstawie aktu

notarialnego.

Należy pamiętać, że niedotrzymanie warunku zgłoszenia nabycia darowizny samochodu

naczelnikowi urzędu skarbowego skutkuje utratą prawa do zwolnienia z opodatkowania. W konsekwencji

otrzymanie darowizny opodatkowane jest na zasadach ogólnych określonych dla nabywców zaliczonych

do I grupy podatkowej, co oznacza, że opodatkowaniu podlega darowizna o wartości powyżej kwoty

9.637 zł. Jeśli zdarzyłoby się, że obdarowany powoła się na otrzymanie darowizny, ale nie uiści należnego

podatku wówczas stawka podatku wzrasta do 20%.

Likwidacja lub utrata samochodu służbowego

W przypadku utraty środka trwałego, np. w wyniku kradzieży, strata nie jest naszym kosztem

uzyskania przychodu, jeżeli samochód nie był objęty ubezpieczeniem AC. Jeżeli natomiast

ubezpieczyliśmy pojazd, kosztem będzie jedynie ta wartość, której nie pokryliśmy odpisami

amortyzacyjnymi czy też odszkodowaniem za utracony środek trwały. Przychodem natomiast będzie kwota

odszkodowania otrzymanego od ubezpieczyciela.

Informacja o charakterze wewnętrznym

16 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

Samochód niebędący składnikiem majątku firmowego

Zbycie samochodu niebędącego środkiem trwałym ale wykorzystywanego na potrzeby

prowadzonej działalności nie powoduje powstania przychodu z pozarolniczej działalności gospodarczej.

Odliczenie podatku VAT przy zakupie samochodu i paliwa do jego napędu

Ustawa z dnia 16 grudnia 2010 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy o

transporcie drogowym wprowadziła na 2011 r. nowe regulacje dotyczące odliczania podatku VAT przy

zakupie samochodów oraz paliw.

Ograniczone prawo do odliczenia podatku VAT

W tzw. okresie przejściowym od dnia 1 stycznia 2011 r. do dnia 31 grudnia 2012 r. obowiązywać

będzie jednakowy limit odliczeń od samochodów z „kratką” oraz paliw używanych do ich napędu tak jak

dla samochodów osobowych. Podatnikom przysługuje ograniczone prawo do dokonania odliczenia podatku

VAT tj. w wysokości 60% jednak nie więcej niż 6.000 zł od:

- kwoty podatku określonej na fakturze lub

- podatku należnego z tyt. wewnątrzwspólnotowego nabycia towarów lub

-kwoty podatku należnego od dostawy towarów, dla której podatnikiem jest ich nabywca.

Określone limity przy dokonywaniu odliczeń podatku VAT dotyczą samochodów (pojazdów) o

dopuszczalnej ładowności powyżej 500 kg i dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony.

Pełne prawo do odliczenia podatku VAT

W niektórych przypadkach podatnicy mają także prawo do pełnego odliczenia podatku VAT.

Dotyczy to w szczególności samochodów (pojazdów), które z zasady wykorzystywane są do prowadzenia

działalności gospodarczej.

Obowiązujące limity nie mają zastosowania przy odliczaniu podatku VAT - zarówno przy zakupie

samochodu jak i paliwa do ich napędu w stosunku do:

1.

samochodów spełniających następujące kryteria:

mających jeden rząd siedzeń, oddzielony od części przeznaczonej do przewozu ładunków

ś

cianą lub trwałą przegrodą, klasyfikowanych na podstawie regulacji o ruchu drogowym

(do podrodzaju): np. wielozadaniowy, van,

mających więcej niż jeden rząd siedzeń, oddzielonych od części przeznaczonej do

przewozu ładunków ścianą lub trwałą przegrodą, u których długość części przeznaczonej

do przewozu ładunków, mierzona jest po podłodze od najdalej wysuniętego punktu

podłogi pozwalającego postawić pionową ścianę lub trwałą przegrodę pomiędzy podłogą

a sufitem do tylnej krawędzi podłogi – przekracza 50% długości pojazdu. (w celu

obliczenia takiej proporcji należy przyjąć, iż długość pojazdu stanowi odległość pomiędzy

Informacja o charakterze wewnętrznym

17 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

dolną krawędzią przedniej szyby pojazdu a tylną krawędzią podłogi części pojazdu

przeznaczonej do przewozu ładunków, mierzonej w linii poziomej wzdłuż pojazdu

pomiędzy dolną krawędzią przedniej szyby pojazdu, a punktem wyprowadzonym w

pionie od tylnej krawędzi podłogi części pojazdu przeznaczonej do przewozu ładunków).

posiadających otwartą część przeznaczoną specjalnie do przewozu ładunków np. pojazdy

typy pick-up,

mających wyodrębnioną kabinę kierowcy oraz nadwozie przeznaczone do przewozu

ładunków. Nadwozie oraz kabina kierowcy stanowią dwa konstrukcyjnie oddzielne

elementy pojazdu.

2.

Pojazdów samochodowych określonych pojazdami specjalnymi (w rozumieniu

przepisów o ruchu drogowym o szczególnych przeznaczeniach) np. koparki, pomoc

drogowa, samochód pogrzebowy.

3.

Pojazdów samochodowych skonstruowanych w sposób specjalny do przewozu

minimum 10 osób (w tym kierowca) – jeśli z dokumentów wydanych na podstawie

przepisów o ruchu drogowym wynika przeznaczenie do przewozu wspomnianej ilości

osób.

4.

Sytuacji, w których przedmiotem działalności podatnika jest:

- odsprzedaż tych samochodów lub

- oddanie samochodów (pojazdów) w odpłatne używanie na podstawie umowy najmu, dzierżawy,

leasingu lub innych umów o podobnym charakterze – na okres nie krótszy niż sześć miesięcy.

Należy także pamiętać, iż potwierdzeniem spełnienia przez dany pojazd kryteriów dających prawo do

odliczenia podatku VAT jest zaświadczenie o badaniu technicznym pojazdu wydane przez okręgową stację

kontroli pojazdów. Wraz z zaświadczeniem podatnik powinien także posiadać dowód rejestracyjny pojazdu

zawierający właściwą adnotację o spełnieniu wymaganych warunków.

Podatnicy znajdujący się w posiadaniu opisanych wyżej pojazdów mogą w trakcie ich użytkowania

dokonywać zmian w ich stanie technicznych. Wówczas, możliwe jest, iż po wprowadzeniu takich zmian

samochód (pojazd) przestanie spełniać wymagania, które wcześniej stanowiły podstawę do dokonania

odliczeń podatku VAT. W takiej sytuacji, zaistnieje konieczność dokonania korekty podatku naliczonego

w rozliczeniu za okres, w którym podatnik dokonał odliczenia.

Uwaga!

Należy również pamiętać o możliwości dokonywania odliczenia podatku VAT w 2011 r. od czynszu

leasingowego samochodów „z kratką”, jeśli umowa leasingu została zawarta do końca 2010 r., a w okresie

do 31 stycznia 2011 r. umowa została zarejestrowana we właściwym dla podatnika urzędzie skarbowym.

Informacja o charakterze wewnętrznym

18 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

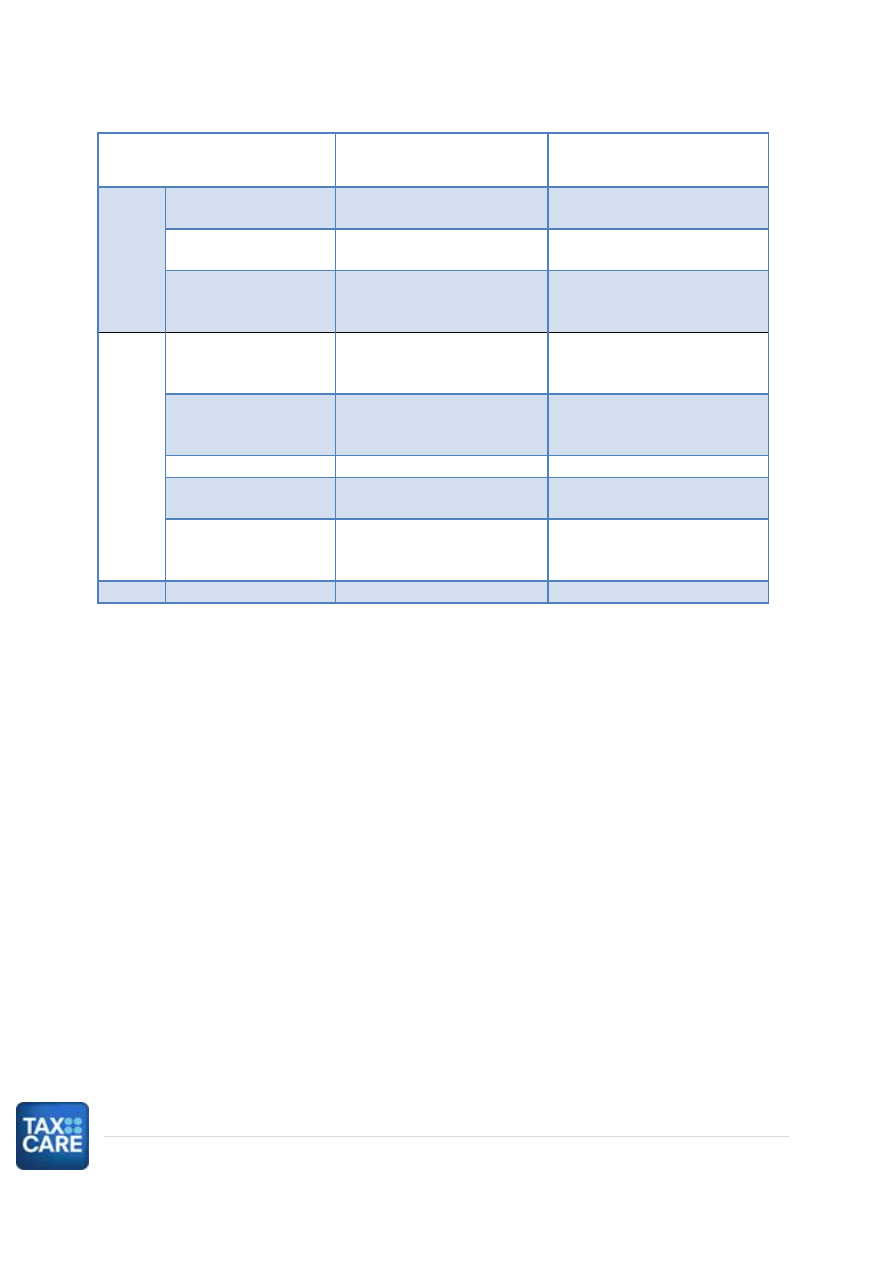

Podsumowanie

Kategoria

Samochód osobowy

Samochód ciężarowy

VAT

Odliczenie VAT przy

zakupie

Limitowane – maks. 6000 zł

Bez ograniczeń

Odliczenie VAT przy

zakupie paliwa

Brak

Bez ograniczeń

Opodatkowanie VAT

sprzedaży po ½ roku

używania samochodu

Zwolniona

Opodatkowana 23%

Koszty

Ograniczenie odpisów

amortyzacyjnych

Powyżej równowartości

20 000 EUR odpisy nie

stanowią KUP

Bez ograniczeń

Ograniczenie KUP z

tyt. ubezpieczenia AC

Powyżej równowartości

20 000 EUR odpisy nie

stanowią KUP

Bez ograniczeń

Amortyzacja liniowa

Możliwa

Możliwa

Amortyzacja

degresywna

Niemożliwa

Możliwa

Amortyzacja

jednorazowa – pomoc

de minimis

Niemożliwa

Możliwa

Optymalizacja – podsumowanie

Leasing operacyjny podatkowo najbardziej korzystny jest w sytuacji, kiedy przedsiębiorca

zdecydowałby się na samochód osobowy, o wartości początkowej przekraczającej równowartość

20 000 EUR.

W przypadku przedsiębiorców używających dla potrzeb działalności gospodarczej samochodów

prywatnych opłacalne jest wprowadzenie samochodu do ewidencji środków trwałych i rozpoczęcie

dokonywania amortyzacji (zwiększenie kosztów).

W przypadku samochodów używanych korzystnie jest zwiększyć stawkę amortyzacji i dokonywać

odpisów w wysokości 40% rocznie.

Samochody osobowe, zakupione przez przedsiębiorców, których wartość początkowa przekracza

20 000 EUR opłaca się sprzedać przed zakończeniem amortyzacji, bowiem kosztem uzyskania

przychodów będą również odpisy, które nie stanowiłyby kosztu uzyskania przychodu.

W przypadku ryczałtowców warto jest obniżyć stawkę amortyzacji z tego względu, że w

przypadku, gdyby zaszłą konieczność zmiany formy prowadzonej ewidencji na KPIR

(opodatkowanie według zasad właściwych dla podatku liniowego lub zasad ogólnych) nastąpi

kontynuacja dokonywania odpisów amortyzacyjnych, a więc im więcej zostanie – tym lepiej, bo

Informacja o charakterze wewnętrznym

19 |

S t r o n a

TAX CARE Spółka Akcyjna z siedzib

ą

w Warszawie, ul. Domaniewska 39a, 02-672 Warszawa, wpisana do rejestru przedsi

ę

biorców prowadzonego przez S

ą

d Rejonowy

dla m.st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru S

ą

dowego pod numerem KRS 0000303939, REGON: 141315705, NIP: 521-34-80-707, której kapitał

zakładowy wynosi 6.000.000 zł.

podatnik będzie miał większe koszty uzyskania przychodu. Dla przypomnienia: ryczałtowcy

opłacają podatek od przychodu, zatem nie rozliczają kosztów uzyskania przychodu.

Przy sprzedaży samochodu przed upływem 6 lat od dokonania wycofania samochodu z

działalności bardziej opłacalne jest dokonanie darowizny na osobę bliską, a następnie dokonanie

sprzedaży przez tą osobę.

W przypadku zakupu samochodu osobowego warto jest rozważyć przeznaczenie samochodu przez

co najmniej 6 miesięcy na wynajem, wówczas pozwoli to na odliczenie podatku VAT przy zakupie

samochodu. Uwaga: przedsiębiorca powinien mieć wcześniej rozszerzony wpis do EDG o

wynajem samochodu oraz w okresie tych 6 miesięcy nie może mieć wydatków eksploatacyjnych

ś

wiadczących o używaniu przez przedsiębiorcę samochodu. Należy pamiętać, że w przypadku

sprzedaży takiego samochodu transakcję będzie trzeba opodatkować 23% VAT.

Wyszukiwarka

Podobne podstrony:

Budowa pojazdów samochodowych -Zasada działania silnika dwusuwowego semestr 1, Motoryzacja

Budowa pojazdów samochodowych zasada działania silnika czterosuwowego i?z rozrządu semestr 1 (2)

Świadome działanie jako rozwiązanie problemu optymalizacyjnego Nauczyciel i Wychowanie, nr 6(62), 19

samochodowa-optymalizacja (1)

Świadome działanie jako rozwiązanie problemu optymalizacyjnego Nauczyciel i Wychowanie, nr 6(62), 19

Kryteria oceny skuteczności działania hamulców, Politechnika Warszawska Wydział Transportu, Semestr

DZIAŁANIE ROZDZIELACZOWEJ POMPY WTRYSKOWEJ EPIC, Motoryzacja, Samochód - Mechanika ogólna

Zakres działań rzeczoznawcy samochodowego

Budowa pojazdów samochodowych zasada działania silnika czterosuwowego i?z rozrządu semestr 1(1)

Metody optymalizacji zużycia paliwa w samochodzie osobowym

Budowa pojazdów samochodowych -Zasada działania silnika dwusuwowego semestr 1, Motoryzacja

Charakterystyka dynamiczna samochodu, Kinematyka i siły działające na mechanizm korbowy

8) Siły działające na samochód

samochodowa optymalizacja

Wydatki z tytułu najmu samochodu osobowego używanego w działalności

11 MEYER Z i inni Optymalizacja warunków posadowienia dużej hali produkcyjnej na przykładzie budowy

więcej podobnych podstron