Podatek dochodowy od osób

fizycznych – wykorzystanie w

działalności gospodarczej

mgr Łukasz Szydełko

Agenda

Pojęcie przychodu,

Pojęcie kosztów uzyskania przychodu,

Pojęcie dochodu,

Podejście progresywne i liniowe,

Podejście progresywne i liniowe – przykłady,

Decyzje podatkowe – porównywanie różnych

form opodatkowania działalności

gospodarczej - przykłady

Pojęcie przychodu

Przychody ustalane być muszą zgodnie z przepisami ustawy o

podatku dochodowym od osób fizycznych(Art.12 UPDOF).

Zasady ustalania przychodów są następujące:

przychodami są kwoty należne z tytułu sprzedaży towarów lub

świadczenia usług, choćby nie zostały faktycznie otrzymane,

do przychodu nie zalicza się wartości zwróconych towarów,

udzielonych bonifikat i skont,

u podatników dokonujących sprzedaży towarów i usług

opodatkowanych podatkiem od towarów i usług (VAT) za

przychód z tej sprzedaży uważa się przychód pomniejszony o

należny podatek od towarów i usług – „sprzedaż netto”,

Pojęcie przychodu

jeżeli podatnik uzyskuje przychody wyrażone w walutach obcych,

przelicza się je na złote według kursów średnich z dnia

uzyskania przychodu ogłaszanych przez Narodowy Bank Polski,

jeżeli przychody wyrażone są w walutach obcych, a między

dniem ich uzyskania i dniem faktycznego otrzymania występują

różne kursy walut, przychody te odpowiednio podwyższa się lub

obniża o różnice wynikające z zastosowania kursu kupna walut z

dnia faktycznego otrzymania przychodów, ustalonego przez

bank, z którego usług korzystał uzyskujący przychód oraz

zastosowania kursu średniego ogłaszanego przez Narodowy

Bank Polski z dnia uzyskania przychodu – dodatnie lub ujemne

różnice kursowe z tytułu sprzedaży,

Pojęcie przychodu

przychody z tytułu różnic kursowych od własnych

środków lub wartości pieniężnych w walutach

obcych związanych z działalnością gospodarczą

ustala się jako różnicę między wartością tych

środków obliczoną przy zastosowaniu kursu kupna

walut z dnia faktycznego otrzymania przychodu oraz

kursu kupna walut z dnia ich otrzymania albo kursu

sprzedaży z dnia nabycia walut, ogłaszanego

odpowiednio przez bank, z którego usług korzystał

podatnik – dodatnie różnice kursowe.

Pojęcie przychodu

Do przychodów z działalności gospodarczej zalicza się

również:

przychody ze sprzedaży lub zamiany składników majątku

wykorzystywanego w działalności gospodarczej (wyjątek –

budynki lub ich części, lokale mieszkalne oraz grunt albo prawo

użytkowania wieczystego gruntu, związane z tym budynkiem lub

lokalem, spółdzielcze własnościowe prawa do lokalu

mieszkalnego oraz prawa do domu jednorodzinnego w

spółdzielni mieszkaniowej) – nawet wówczas, gdy podatnik

zlikwidował działalność gospodarczą,

dotacje, subwencje, dopłaty i inne nieodpłatne świadczenia

otrzymane na pokrycie kosztów albo jako zwrot wydatków,

otrzymane kary umowne,

odsetki od środków na rachunkach bankowych utrzymywanych w

związku

z wykonywaną działalnością,

Pojęcie przychodu

wartość umorzonych lub przedawnionych

zobowiązań, z wyjątkiem umorzonych pożyczek z

Funduszu Pracy oraz zobowiązań umorzonych w

wyniku postępowania układowego,

wartość otrzymanych świadczeń w naturze i innych

nieodpłatnych świadczeń, z wyjątkiem otrzymanych

od osób zaliczonych do I i II grupy podatkowej w

rozumieniu przepisów o podatku od spadków i

darowizn,

otrzymane wynagrodzenie za obsługę

pracowniczego programu emerytalnego uczestnika,

w związku ze zwrotem środków pochodzących ze

składki dodatkowej,

Pojęcie przychodu

wynagrodzenia płatników z tytułu:

- terminowego wpłacania podatków pobranych na rzecz budżetu państwa,

- terminowego naliczania i odprowadzania składek na ubezpieczenie

zdrowotne, zgodnie z przepisami o powszechnym ubezpieczeniu

zdrowotnym,

- wykonywania zadań związanych z ustalaniem prawa do świadczeń i ich

wysokości oraz wypłatą świadczeń z ubezpieczenia chorobowego,

określonych w przepisach o systemie ubezpieczeń społecznych,

przychody z najmu, podnajmu, dzierżawy, poddzierżawy oraz z innych

umów o podobnym charakterze, składników majątku związanych z

działalnością gospodarczą,

otrzymane odszkodowania za szkody dotyczące składników majątku

związanych z prowadzoną działalnością gospodarczą lub z

prowadzeniem działów specjalnych produkcji rolnej.

Do przychodu nie zalicza się natomiast:

Pojęcie przychodu

zaliczek na poczet dostaw towarów i usług, które zostaną

wykonane w następnych okresach sprawozdawczych,

otrzymanych pożyczek i kredytów oraz zwróconych pożyczek, z

wyjątkiem skapitalizowanych odsetek od tych pożyczek,

kwot naliczonych, lecz nie otrzymanych odsetek od należności, w

tym również od udzielonych pożyczek,

zwróconych, umorzonych lub zaniechanych podatków i opłat

stanowiących dochody budżetu państwa albo budżetów

jednostek samorządu terytorialnego, niezaliczanych do kosztów

uzyskania przychodów,

przychodów, które w rozumieniu przepisów o zakładowym

funduszu świadczeń socjalnych zwiększają ten fundusz,

Pojęcie przychodu

zwolnionych od wpłat należności z tytułu podatku od towarów i

usług,

zwróconej różnicy podatku od towarów i usług,

zwróconego podatku akcyzowego,

przychodów z odpłatnego zbycia na podstawie umowy

przewłaszczenia

w celu zabezpieczenia wierzytelności, w tym pożyczki lub

kredytu – do czasu ostatecznego przeniesienia własności

przedmiotu umowy,

wartości nieodpłatnych świadczeń otrzymanych z tytułu

korzystania z usług informacyjno-doradczych świadczonych

przez punkty konsultacyjno-dorad-cze działające, na podstawie

odrębnych przepisów, w ramach rządowego programu wsparcia

dla małych i średnich przedsiębiorstw.

Data powstania przychodu

Za datę powstania przychodu u podatnika

zwolnionego od podatku VAT uważa się

dzień wystawienia rachunku, a jeżeli

rachunek nie został wystawiony, to ostatni

dzień miesiąca, w którym nastąpiło:

wydanie rzeczy, zbycie praw majątkowych

oraz dostarczenie wszelkiej postaci energii,

wykonanie usługi,

otrzymanie zapłaty za wykonanie

świadczenia – w pozostałych przypadkach.

Data powstania przychodu

Jeżeli podatnik jest podatnikiem podatku od

towarów i usług, za datę powstania przychodu

uważa się dzień wystawienia faktury, a jeżeli faktura

nie została wystawiona w terminie określonym w

przepisach dotyczących podatku VAT, za datę

powstania przychodu uważa się dzień, w którym

faktura powinna być wystawiona.

W przypadku wykonania przez podatnika

świadczenia na eksport, za datę powstania

przychodu należnego uważa się potwierdzoną przez

organ celny (na dokumencie odprawy celnej) datę

wywozu przedmiotu eksportu poza granicę

Rzeczypospolitej Polskiej.

Przychody i ich dokumentacja

Zapisy w ewidencji dokonywane są na podstawie dowodów, którymi

mogą być:

kopie rachunków,

kopie faktur,

dzienne zestawienie faktur,

kopie faktur korygujących,

dokumenty celne,

dowody wewnętrzne dokumentujące sprzedaż bez rachunków

lub faktur,

raporty fiskalne z kasy rejestrującej (dobowe lub okresowe),

rejestr sprzedaży VAT,

inne dowody wewnętrzne dokumentujące przychody, np.

rozliczenie różnic kursowych, dotacje, refundacje, doliczenia do

przychodu kwot uprzednio od-liczonych – o ile przepisy tak

stanowią.

Pojęcie kosztów uzyskania przychodu

Pojęcie kosztów uzyskania przychodów

określa art. 22 ustawy o podatku

dochodowym od osób fizycznych (UPDOF),

który stanowi, że kosztami uzyskania

przychodów z poszczególnego źródła są

wszelkie koszty poniesione w celu

osiągnięcia przychodów, z wyjątkiem kosztów

wymienionych w art. 23 UPDOF.

Pojęcie kosztów uzyskania przychodu

Aby móc zaliczyć określony koszt jak koszt

uzyskania przychodów, muszą zostać

spełnione równocześnie dwie przesłanki:

pozytywna i negatywna. Pierwsza polega na

tym, że dany koszt musi zostać poniesiony w

celu uzyskania przychodu (tzn. musi istnieć

bezpośredni lub pośredni związek pomiędzy

poniesionym kosztem a osiągniętym

przychodem).

Pojęcie kosztów uzyskania przychodu

Druga zaś wiąże się z tym, że poniesiony

koszt nie może znajdować się w katalogu

określonym w art. 23 UPDOF kosztów

niezaliczanych do kosztów uzyskania

przychodów.

Pojęcie kosztów uzyskania przychodu

Koszty poniesione w walutach obcych

przelicza się na złote według kursów średnich

ogłaszanych przez Narodowy Bank Polski z

dnia poniesienia kosztu,

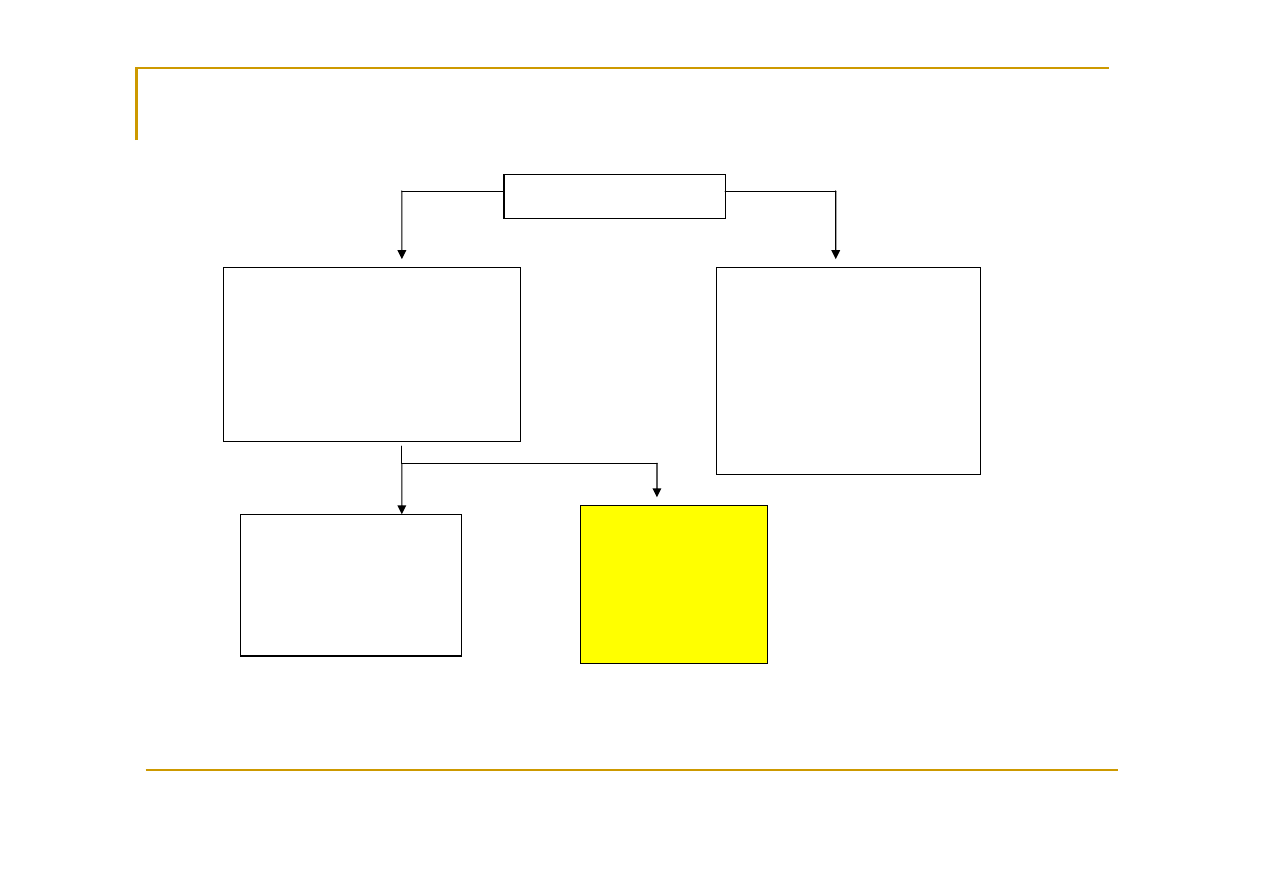

Pojęcie kosztów uzyskania przychodu

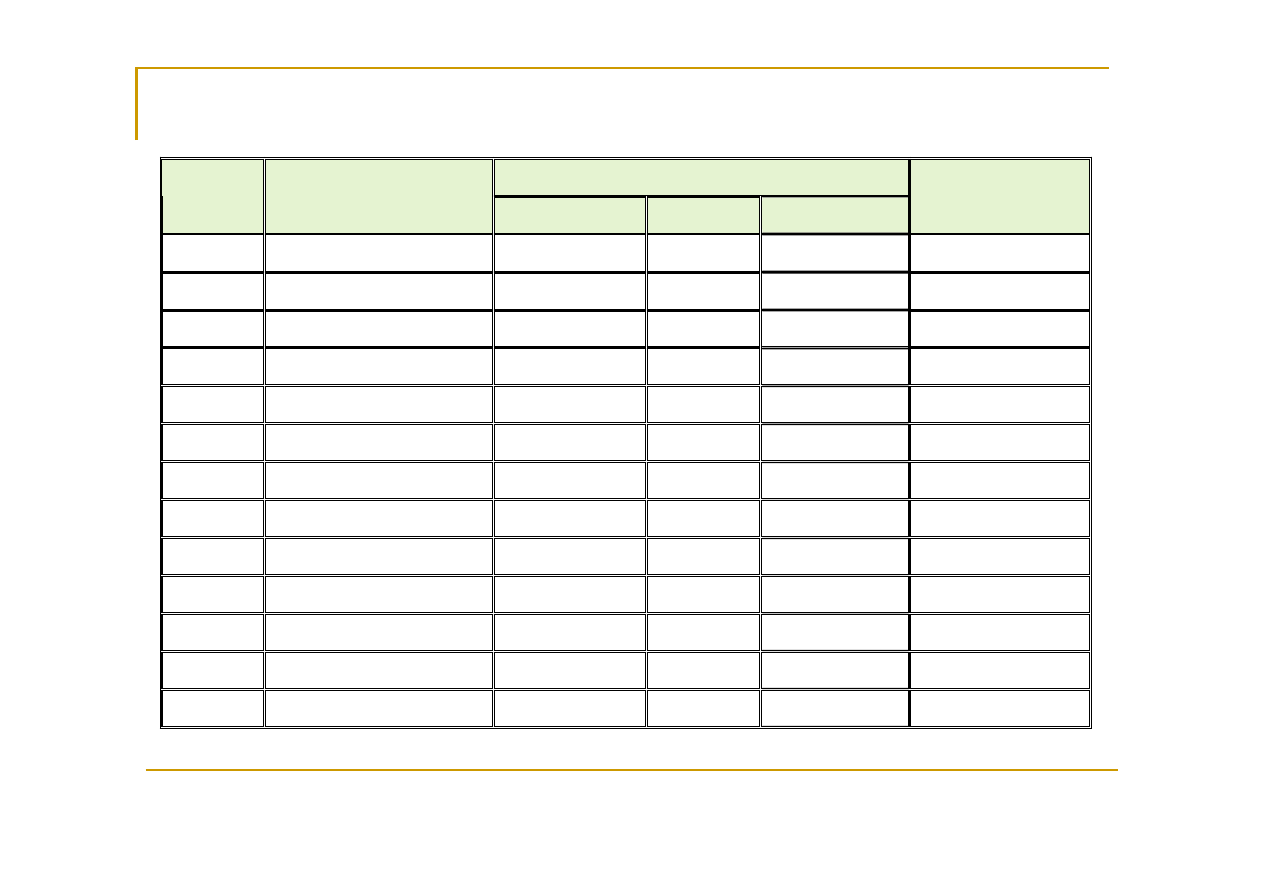

Koszty

Ponoszone w celu

(związane z

prowadzoną

działalnością

gospodarczą)

Nie ponoszone w

celu ( nie

związane z

prowadzoną

działalnością

gospodarczą)

Koszty, które

są wyłączone z

podatkowych

(art. 16)

Koszty

uzyskania

przychodu

Pojęcie dochodu

Dochód rozumiany jako nadwyżka

podatkowych przychodów nad podatkowymi

kosztami ich uzyskania.

Ustalanie dochodu dla przedsiębiorców

rozliczających się według podatku

dochodowego od osób fizycznych

Podejście progresywne,

Podejście liniowe,

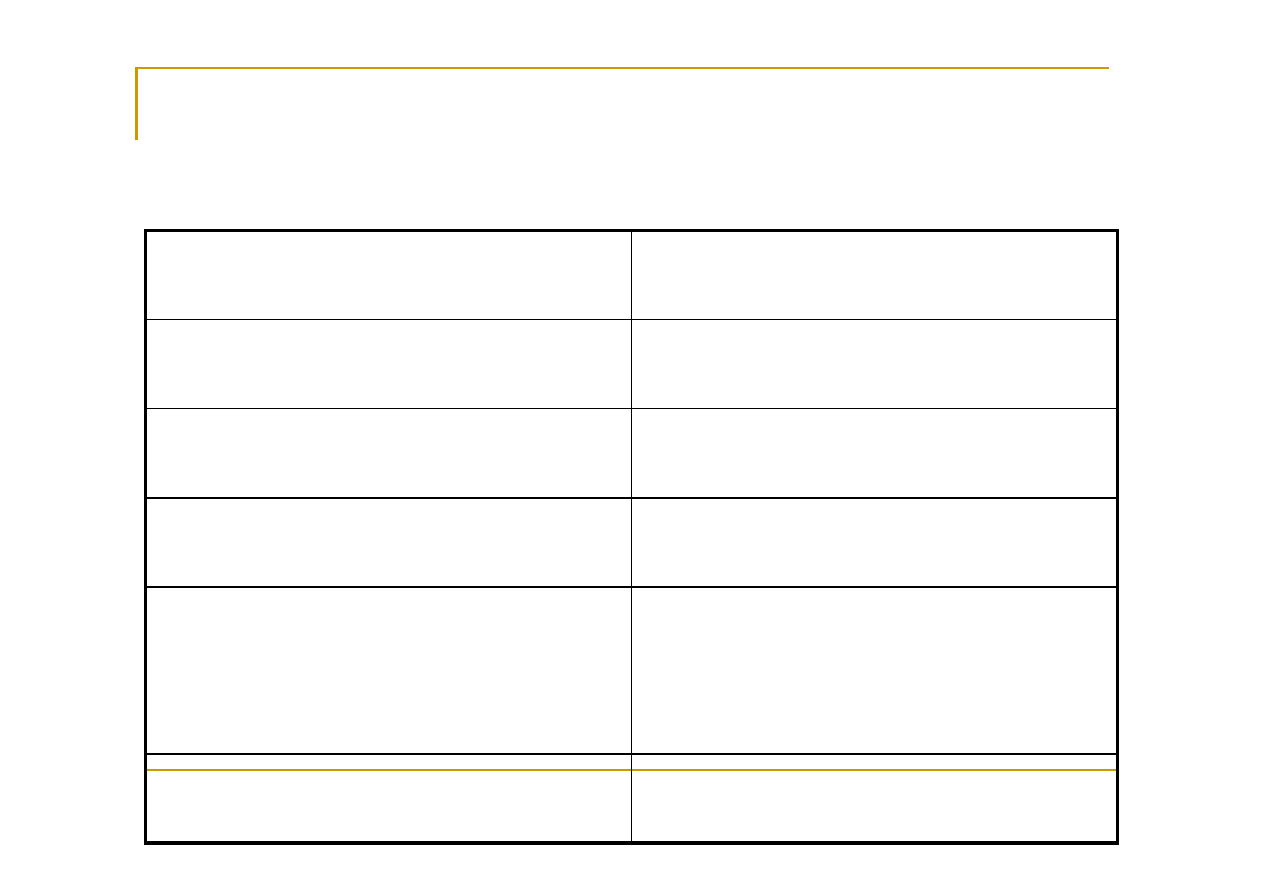

Podejście progresywne i liniowe

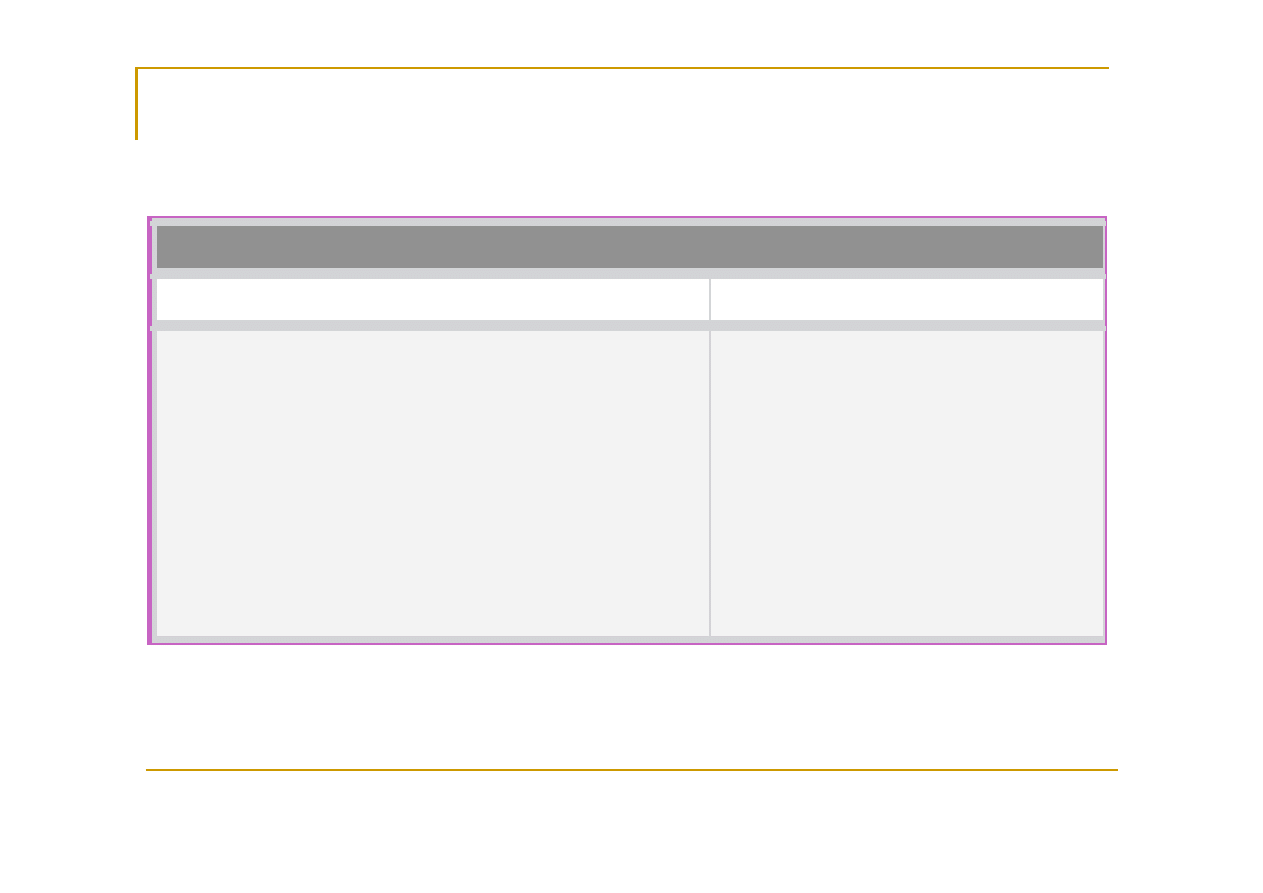

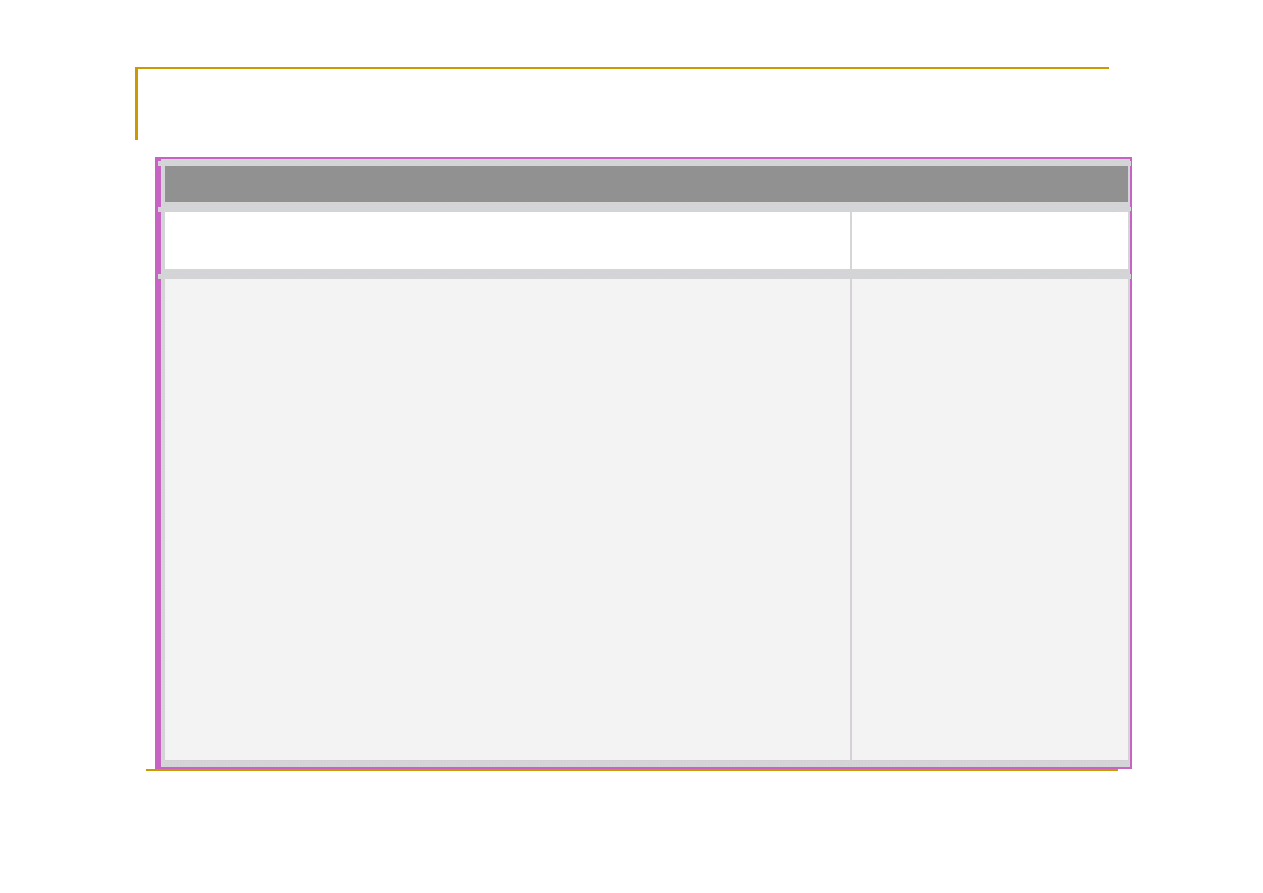

Podatek progresywny

Podatek liniowy

1) Może być zawsze stosowany

1) Nie może być stosowany tylko przy

samozatrudnieniu

2) Stawka podatku uzależniona od

wielkości dochodu

2) Stawka podatku jest stała i wynosi 19%

3) Podatek zmniejsza się o kwotę 530,08

zł/rok

3) Brak ulgi podatkowej

4) Odlicza się od dochodu i podatku

wszelkie możliwe odliczenia, istnieje

możliwość wspólnego rozliczenia się z

małżonką/malżonkiem

4) Odlicza się tylko:

-

od dochodu ubezpieczenie społeczne i

straty,

-

od podatku ubezpieczenie zdrowotne. Brak

rozliczenia z małżonkiem

5) Zeznanie roczne PIT-36

5) Zeznanie roczne PIT-36L

Podejście progresywne i liniowe

Obowiązki formalne:

-

Podatnik zgłasza założenie ewidencji oraz

ewentualnie wybór podatku liniowego,

-

Rozliczenie miesięczne następuje do 20

-

Do 30 kwietnia rozliczenie roczne,

Ewidencja dochodu ustalana jest na podstawie

jednej z dwóch ewidencji:

-

księgowej,

-

podatkowej księgi przychodów i rozchodów,

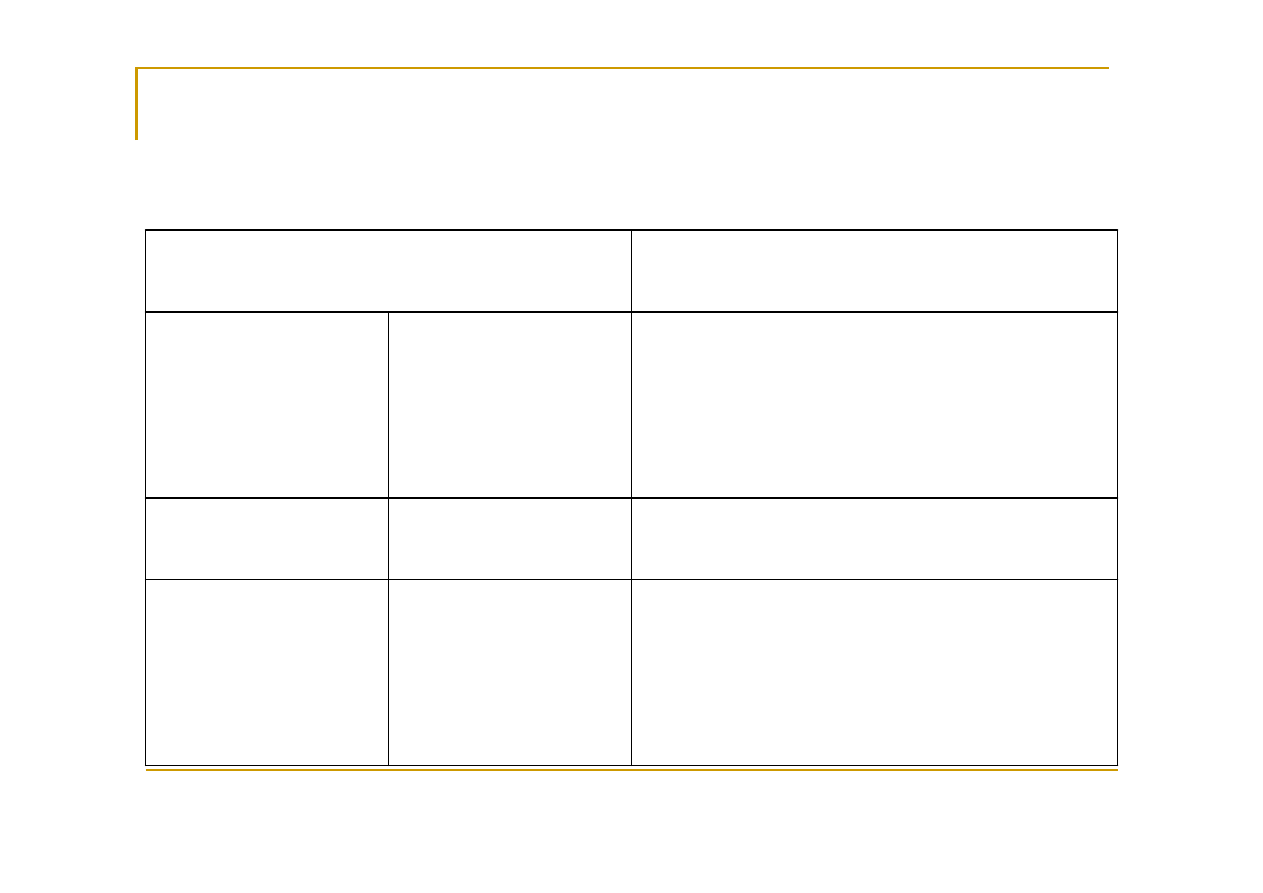

Podejście progresywne-skala 2006

PODSTAWA OBLICZENIA PODATKU W

ZŁOTYCH

NALEŻNY PODATEK W ZŁOTYCH

do 37 024

19% podstawy minus kwota 530,08

od 37 024

do 74 048

6504,48 + 30% nadwyżki ponad 37 024

ponad 74 048

17611,68 + 40% nadwyżki ponad 74 048

Podejście progresywne

Podatek progresywny=(Dochód –

ubezpieczenie społeczne – inne odliczenia

od dochodu)*19%,30%,40% - 530,08 –

ubezpieczenie zdrowotne (7,75%) – inne

odliczenia od podatku

Gdzie:

Dochód=Przychody podatkowe – koszty

uzyskania przychodu

Podejście liniowe

Podatek liniowy = (Dochód – ubezpieczenie

społeczne – straty)*19% – ubezpieczenie

zdrowotne (7,75%)

Gdzie:

Dochód=Przychody podatkowe – koszty

uzyskania przychodu

Składki ubezpieczeniowe od osób

prowadzących działalność gospodarczą

Ubezpieczenie zdrowotne (9%, 7,75%) –

obowiązkowe, płaci się niezależnie od

wykonywanej działalności gospodarczej,

Ubezpieczenie emerytalne (19,52%), rentowe

(10%) i wypadkowe (0,67%-3,60%) – są

obowiązkowe, ale dobrowolne dla : emerytów

i rencistów oraz osób płacących składki z

innego tytułu (umowa o pracę przynajmniej

na najniższą krajową, umowa zlecenia,

KRUS)

Składki ubezpieczeniowe od osób

prowadzących działalność gospodarczą

Ubezpieczenie chorobowe (2,45%)–

dobrowolne, ale może być płacone tylko z

innymi składkami społecznymi,

Fundusz Pracy (2,45%)– obowiązkowy, jeśli

się płaci składki na ubezpieczenie społeczne

FGŚP(0,10%) – nie płaci się

Składki ubezpieczeniowe od osób

prowadzących działalność gospodarczą

Wysokość składek dla przedsiębiorcy

ustalana jest od minimalnej podstawy

określonej przez ZUS i aktualizowanej co

kwartał

Podejście progresywne-przykład 1

Podejście progresywne i liniowe –

przykład 2

Decyzje podatkowe

Wybór formy opodatkowania:

1)

Porównujemy poszczególne formy

opodatkowania według kryterium

minimalnych płatności,

2)

Ustalenie najniższego obciążenia odbywa

się w dwóch etapach:

a) Określa się czy dla danej sytuacji podatnika

możliwy jest tzw. podatek zerowy,

Decyzje podatkowe

b) Jeżeli nie jest możliwy podatek zerowy

wówczas poszukuje się podatku najniższego

ustalając wielkość dochodu, przychodu lub

rentowności sprzedaży, które decydują o

opłacalności danej formy podatkowej.

Decyzje podatkowe

Ustalanie optymalnej formy opodatkowania

powinno uwzględnić indywidualną sytuację

podatnika.

Decyzje podatkowe-podatek zerowy

Karta podatkowa

KP=SKP-ubezpieczenie zdrowotne(7,75%)

KP=0

SKP-ubezpieczenie zdrowotne(7,75%)=0

SKP=ubezpieczenie zdrowotne(7,75%)

Jeżeli SKP<=ubezpieczenie zdrowotne(7,75%)

to płacimy do US 0zł

Decyzje podatkowe-podatek zerowy

Ryczałt od przychodów

ewidencjonowanych

RE=(P-ubezpieczenia społeczne-inne

odliczenia od przychodu)*re-ubezpieczenie

zdrowotne(7,75%) – inne odliczenia od

dochodu

W większości przypadków :

RE=(P-ubezpieczenia społeczne)*re-

ubezpieczenie zdrowotne(7,75%)

Decyzje podatkowe-podatek zerowy

re – stawka procentowa ryczałtu

3% - handel

5,5% - produkcja

8,5% - usługi

17% - wybrane usługi

20% - wolne zawody

Decyzje podatkowe-podatek zerowy

RE = 0

(P-ubezpieczenie społeczne)*re –

ubezpieczenie zdrowotne(7,75%) = 0

P=((ubezpieczenie zdrowotne(7,75%)

+ubezpieczenie społeczne*re))/re=przychód

graniczny

Decyzje podatkowe – przykład 3

Decyzje podatkowe – przykład 4

Decyzje podatkowe – przykład 5

Decyzje podatkowe – podatek zerowy

Podatek liniowy

Pl=(D-ubezpieczenie społeczne)*19% -

ubezpieczenie zdrowotne (7,75%)

D=((ubezpieczenie

zdrowotne(7,75%)+ubezpieczenie

społeczne*19%))/19%

Decyzje podatkowe – podatek zerowy

Podatek progresywny

Ppr=(D-ubezpieczenie społeczne)*19%-530,08

– ubezpieczenie zdrowotne(7,75%)=0

D=(ubezpieczenie

zdrowotne7,75%+530,08+ubezpieczenie

społeczne*19%)/19%

Decyzje podatkowe – przykład 6

Decyzje podatkowe – porównywanie

różnych form opodatkowania pod kątem

minimalnego podatku

Porównanie poszczególnych form

opodatkowania polega na ustaleniu

przychodu, dochodu lub rentowności,

która decyduje o opłacalności danej formy

podatku, przy założeniu, że prowadzona

działalność gospodarcza jest jedynym

źródłem dochodu

Podatek liniowy a podatek progresywny-

przykład 7

Podatek progresywny a karta podatkowa-

przykład 8

Karta podatkowa a ryczałt od przychodów

ewidencjonowanych – przykład 9

Podatek progresywny a ryczałt od

przychodów ewidencjonowanych

Porównanie polega na ustaleniu granicznej

dochodowości, przy której podatki zapłacone

w obu formach będą równe

RE=Ppr

Podatek progresywny a ryczałt od

przychodów ewidencjonowanych

Wprowadzone uproszczenia:

Jeżeli jako przedsiębiorca jestem zatrudniony

gdzieś na umowę o pracę to składek na

ubezpieczenie społeczne nie płacę i ulgę

wykorzystuję przy dochodach z umowy o

pracę.

Porównanie tych dwóch form opodatkowania

wygląda następująco:

P*re=D*19% , jeżeli D<37024

Podatek liniowy a ryczałt od przychodów

ewidencjonowanych – przykład 10

Dowody księgowe

Podstawą zapisów w księdze są dowody księgowe,

którymi są:

faktury, rachunki, faktury korygujące – własne i

obce,

dzienne i miesięczne zestawienia faktur

(rachunków) dotyczących sprzedaży,

paragony z kasy fiskalnej,

zestawienie przychodów bezrachunkowych,

noty księgowe sporządzone w celu skorygowania

zapisów (obce i własne),

dowody przesunięć pomiędzy zakładami podatnika,

Dowody księgowe

dowody opłat pocztowych i bankowych,

dokumenty celne,

inne dowody opłat, np. polisy, książeczki opłat itp.,

paragony na udokumentowanie zakupu w

jednostkach handlu detalicznego materiałów,

środków czystości i bhp oraz materiałów biurowych

(paragon należy na odwrocie opisać i ostemplować

– data, podpisy, rodzaj towaru),

paragony lub dowody kasowe na wydatki

poniesione za granicą na zakup paliwa i olejów,

dowody wewnętrzne sporządzone przez podatnika,

dotyczące niektórych kosztów (wydatków).

Dowody księgowe

Do dowodów własnych zewnętrznych zaliczyć

należy dowody dokumentujące sprzedaż towaru

(wyrobu, materiału) oraz dokumenty korygujące

błędnie wystawiony lub otrzymany dokument, do

dowodów własnych wewnętrznych – wszelkiego

rodzaju dowody dotyczące operacji wewnątrz

jednostki bądź też, jeżeli przepis na to zezwala,

dokumentujące operację gospodarczą zewnętrzną,

a do dowodów obcych – wszelkiego rodzaju

dokumenty otrzymane od kontrahentów,

dokumentujące dokonany wydatek.

Dowody księgowe

Faktury VAT można podzielić na pięć zasadniczych

grup:

typowe faktury VAT,

faktury VAT RR – wystawiane w sytuacji zakupu

produktów od rolnika, który jest na ryczałcie,

oryginał przekazuje się sprzedawcy (rolnikowi),

faktury VAT MP – wystawiane przez „małych

podatników” w rozumieniu ustawy o podatku od

towarów i usług oraz podatku akcyzowego,

faktury VAT KOMIS – wystawianych przez

komisanta w przypadku, gdy komisant i komitent są

podmiotami uprawnionymi do wystawiania faktur,

Dowody księgowe

faktury VAT KORYGUJĄCE – wystawiane są przez wystawców

faktur oryginalnych, a wystawia się je, gdy po wystawieniu

faktury VAT:

- udzielono rabatów,

- dokonany został zwrot sprzedawcy towarów oraz nabywcy kwot

nienależnych,

- dokonany został zwrot nabywcy zaliczek, przedpłat, zadatków lub

rat, których wysokość wyniosła co najmniej 50% wartości

świadczenia,

- sprzedawca i nabywca podwyższyli cenę po wystawieniu faktury,

- stwierdzono pomyłki w cenie, stawce lub kwocie podatku bądź

jakiejkolwiek pozycji faktury, przy czym błędy te mogą być

poprawione wyłącznie poprzez wystawienie faktury korygującej.

Dowody księgowe

Faktura korygująca powinna zawierać w swojej treści wyraz

KOREKTA lub wyrazy FAKTURA KORYGUJĄCA.

Faktury VAT oraz faktury korygujące wystawia się co najmniej w

dwóch egzemplarzach, przy czym oryginał otrzymuje nabywca,

kopię zaś zatrzymuje sprzedawca. Oryginał faktury musi mieć

wyraz: ORYGINAŁ, a kopia faktury wyraz: KOPIA.

Dopuszcza się ponowne wystawienie faktury zgodnie z danymi

zawartymi w kopii faktury, w przypadku gdy zaginie lub ulegnie

zniszczeniu oryginał faktury bądź faktury korygującej. Ponownie

wystawiona faktura musi w swej treści zawierać wyraz:

DUPLIKAT. Faktura taka nie stanowi podstawy zapisów w

podatkowej księdze przychodów i rozchodów. Duplikaty są

wystawiane wyłącznie dla celów podatku od towarów i usług.

Dowody księgowe

Podmioty nieopłacające podatku od towarów i

usług (nie podlegają pod przedmiotowy

zakres obowiązywania ustawy ustawy o

podatku od towarów

i usług oraz o podatku akcyzowym, a

wykonują usługi lub dokonują sprzedaży

towarów) obowiązane są wystawiać, na

żądanie odbiorcy usługi lub kupującego,

rachunki stwierdzające wykonanie usługi lub

dokonanie sprzedaży.

Dowody księgowe

Dzienne zestawienia sprzedaży (dzienne

zestawienia dowodów: rachunków, faktur

dotyczących sprzedaży) – służą do

zaksięgowania zbiorczym zapisem

przychodów ze sprzedaży

udokumentowanych rachunkami i fakturami.

Dowody księgowe

Miesięczne zestawienie sprzedaży – służy

zaewidencjonowaniu w księdze miesięcznych

przychodów ze sprzedaży towarów przez

podatników podatku od towarów i usług

prowadzących odrębną ewidencję obrotów

oraz podatku od towarów i usług.

Dowody księgowe

Noty księgowe – sporządza się je w celu

skorygowania operacji gospodarczej,

wynikającej z dowodu własnego lub obcego;

notami księgowymi nie dokonuje się

korygowania operacji gospodarczych

udokumentowanych fakturami VAT lub

rachunkami uproszczonymi.

Dowody księgowe

Dowody przesunięć – dokumentuje się nimi

przerzuty (przesunięcia) towarów handlowych

oraz materiałów podstawowych między

zakładami należącymi do tego samego

podatnika. Powinny być one sporzadzane w

dwóch egzemplarzach, z których jeden

powinien być przechowywany w zakładzie, z

którego przesunięto towar lub materiał, a

drugi – w zakładzie, do którego przyjęto te

towary lub materiały.

Dowody księgowe

Dowody opłat pocztowych i bankowych oraz pozostałych opłat – są

to dowody obce, wystawiane przez kontrahentów jako

potwierdzenie przyjętej opłaty. Dowodami tymi mogą być

dokumentowane:

opłaty pocztowe, poniesione m.in. w związku z: przesyłką

pieniężną, przesyłką poleconą, wysłaniem paczki;

opłaty bankowe, które podatnik poniósł w związku z

korzystaniem

z usług banku, np. prowizje pobierane przez bank w związku z

przyjmowaniem i wypłacaniem pieniędzy, potwierdzaniem

czeków, udzielaniem kredytów i gwarancji;

opłaty czynszu;

opłaty składek;

wszelkiego rodzaju inne opłaty dokonywane przez podatnika w

związku z prowadzoną działalnością gospodarczą.

Dowody księgowe

Dowody wewnętrzne – dowody własne,

wystawiane przez podatnika w celu

zaewidencjonowania operacji gospodarczej

nieudokumentowanej innym dowodem, a

mogącej zostać udokumentowaną dowodem

wewnętrznym. Dowodami wewnętrznymi

można dokumentować:

Dowody księgowe

zakup bezpośrednio od krajowego producenta lub

hodowcy produktów roślinnych i zwierzęcych,

nieprzerobionych sposobem przemysłowym lub

przerobionych sposobem przemysłowym, jeżeli

przerób polega na kiszeniu produktów roślinnych lub

przetwórstwie mleka albo na uboju zwierząt

rzeźnych i obróbce poubojowej tych zwierząt;

wartość produktów roślinnych i zwierzęcych,

pochodzących z własnej uprawy lub hodowli

prowadzonej przez podatnika;

zakup w jednostkach handlu detalicznego

materiałów pomocniczych,

Dowody księgowe

koszty diet i innych należności za czas podróży służbowej

pracowników oraz wartości diet z tytułu podróży służbowych

osób prowadzących działalność gospodarczą i osób z nimi

współpracujących;

zakup od ludności odpadków poużytkowych, stanowiących

surowce wtórne, z wyłączeniem zakupu (skupu) metali

nieżelaznych;

wydatki związane z opłatami za czynsz, energię elektryczną,

telefon, wodę, gaz i centralne ogrzewanie, w części

przypadającej na działalność gospodarczą;

opłaty uiszczane znakami opłaty skarbowej oraz opłat sądowych

i notarialnych.

Dowody księgowe

Paragony – dokument obcy, którym

dokumentuje się zakup w jednostkach handlu

detalicznego: materiałów, środków czystości,

środków bhp, materiałów biurowych,

wyposażenia.

Zakres podatkowej księgi przychodów i

rozchodów

Podatkowa księga przychodów i rozchodów

została przewidziana jako narzędzie

ewidencyjne, którego celem jest prawi-dłowe

obliczenie dochodu dla celów po-datku

dochodowego od osób fizycznych, płaconego

na zasadach ogólnych (podatek

progresywny, podatek liniowy)

Zakres podatkowej księgi przychodów i

rozchodów

Aktem prawnym normującym zasady

opodatkowania podatkiem dochodo-wym

osób fizycznych, w tym również

prowadzących działalność gospodarczą na

niewielką skalę, jest ustawa o podatku

dochodowym od osób fizycznych, na

podstawie której oparto rozporządzenie

Ministra Finansów w sprawie prowadzenia

podatkowej księgi przy-chodów i rozcho-dów.

Zakres podatkowej księgi przychodów i

rozchodów

Prawo do opodatkowania dochodu ustalonego za

pomocą podatkowej księgi przychodów i rozchodów

mają osoby fizyczne, spółki prawa cywilnego osób

fizycz-nych, spółki jawne i spółki partnerskie, które w

roku poprzednim uzyskały przychód z działalności

(przychód netto ze sprzedaży towarów, produktów i

operacji finansowych) niższy niż 800 000 EURO,

przeliczony według średniego kursu EURO w NBP

na dzień 30 września każdego roku

Zakres podatkowej księgi przychodów i

rozchodów

Podatkową księgę przychodów i rozchodów mogą

prowadzić również:

osoby wykonujące działalność na podstawie umów

agencyjnych i umów na wa-runkach zlecenia,

zawartych na podstawie odrębnych przepisów,

osoby wykonujące działalność w zakresie wolnych

zawodów,

osoby prowadzące działy specjalne produkcji rolnej,

jeśli osoby te zgłosiły za-miar prowadzenia tej

księgi,

Zakres podatkowej księgi przychodów i

rozchodów

duchowni, którzy zrzekli się opłacania zryczałtowanego podatku

dochodowego,

osoby prowadzące niektóre rodzaje działalności gospodarczej,

opodatkowa-nej w formie zryczałtowanej, pod warunkiem że

zrzekną się tej formy opo-datko-wania i będą płacić podatek

dochodowy na zasadach ogólnych, ustalając go na podstawie

podatkowej księgi przychodów i rozchodów,

rolnicy prowadzący gospodarstwo rolne bez zatrudnienia w nim

pracowni-ków, członków rolniczych spółdzielni produkcyjnych

oraz pracowników rol-nych, wykonujących osobiście lub z

udziałem członków rodziny działalność go-spo-darczą, jeżeli

łączy przychód osiągany z tej działalności nie przekroczy 10 000

zł w roku podatkowym. Księga ta będzie prowadzona według

uprosz-czonych zasad.

Zakres podatkowej księgi przychodów i

rozchodów

Zwolnieni z prowadzenia podatkowej księgi

przychodów i rozchodów są po-datnicy prowadzący

pełne księgi rachunkowe, czyli osoby fizyczne i

spółki cywilne osób fizycznych, które mają

obowiązek przejścia na zasady pełnej

rachunkowości, jeśli ich przychody netto ze

sprzedaży towarów, produktów oraz operacji

fi-nansowych za poprzedni rok obrotowy wyniosły co

najmniej równowartość w walucie polskiej 800 000

EURO.

Zakres podatkowej księgi przychodów i

rozchodów

Zwolnienie przysługuje podatnikom, którzy opłacają

podatek dochodowy

w formach zryczałtowanych, jak również podmiotom,

które wykonują wyłącznie usługi prze-wozu osób i

towarów taborem konnym. Wyłączone są osoby

wykonujące zawód adwokata w zespole

adwokackim i dokonujące sprzedaży środków

trwałych po li-kwi-dacji działalności. Rolnicy

wykonujący działalność gospodarczą i osiągający

przychód z pozarolniczej działalności gospodarczej

nie przekraczający 5 000 zł w roku podatkowym

również są zwolnieni z prowadzenia podatkowej

księgi przychodów i rozchodó

Zakres podatkowej księgi przychodów i

rozchodów

O prowadzeniu księgi przychodów i

rozchodów podatnik jest zobowiązany

za-wiadomić w formie pisemnej urząd

skarbowy, właściwy według miejsca

za-miesz-kania podatnika, w terminie do dnia

20 stycznia roku podatkowego, w którym

będą opłacali podatek dochodowy na

ogólnych zasadach lub w terminie 7 dni od

dnia założenia księgi, jeśli obowiązek jej

prowadzenia powstaje w ciągu roku.

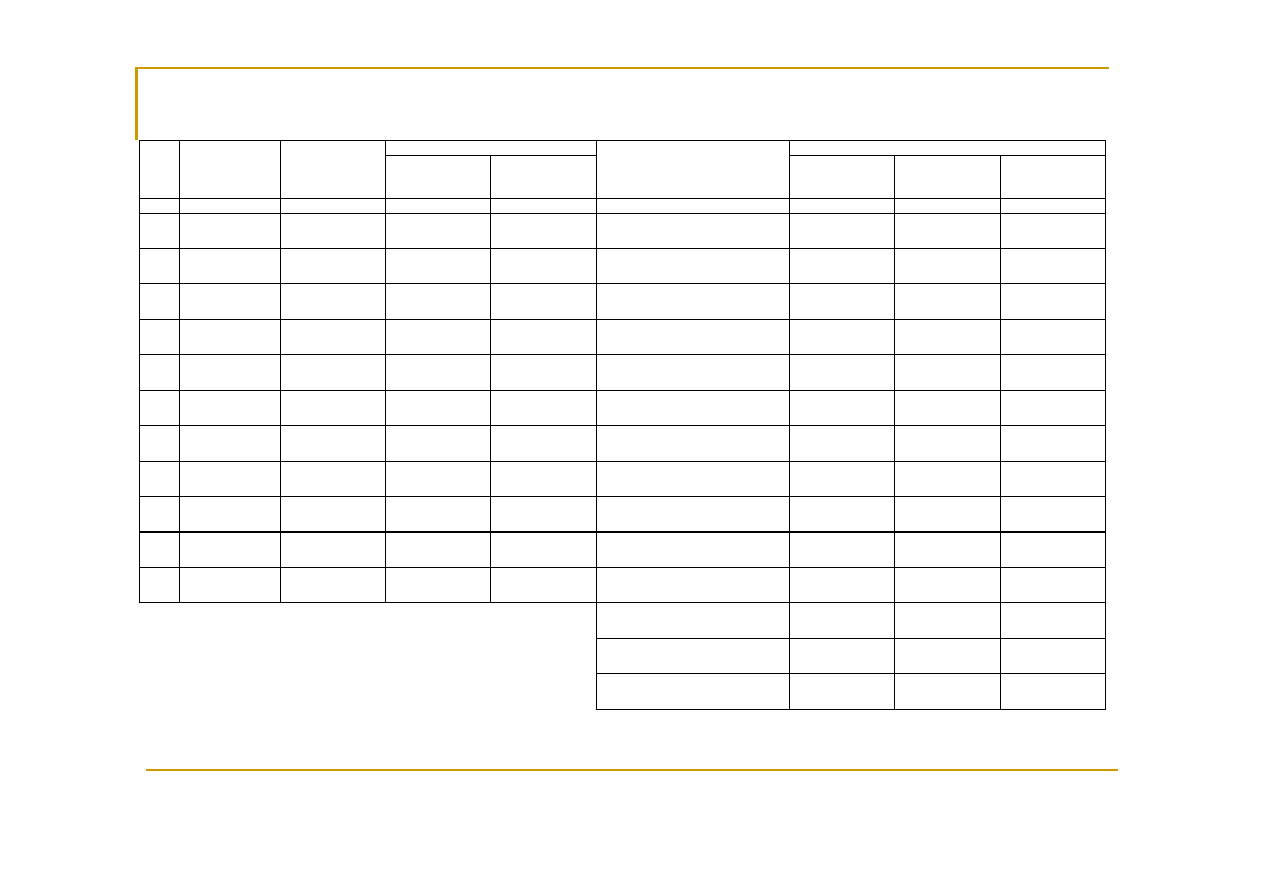

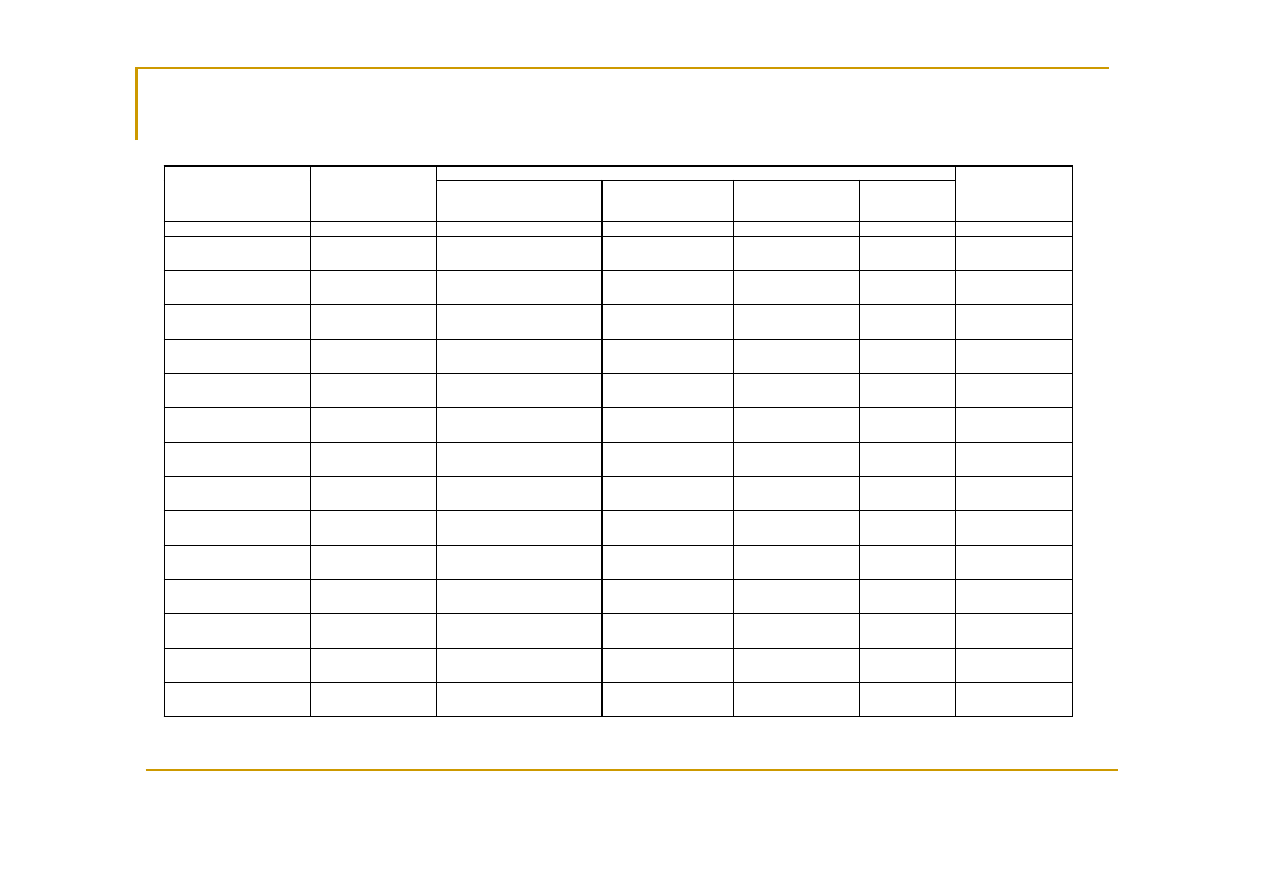

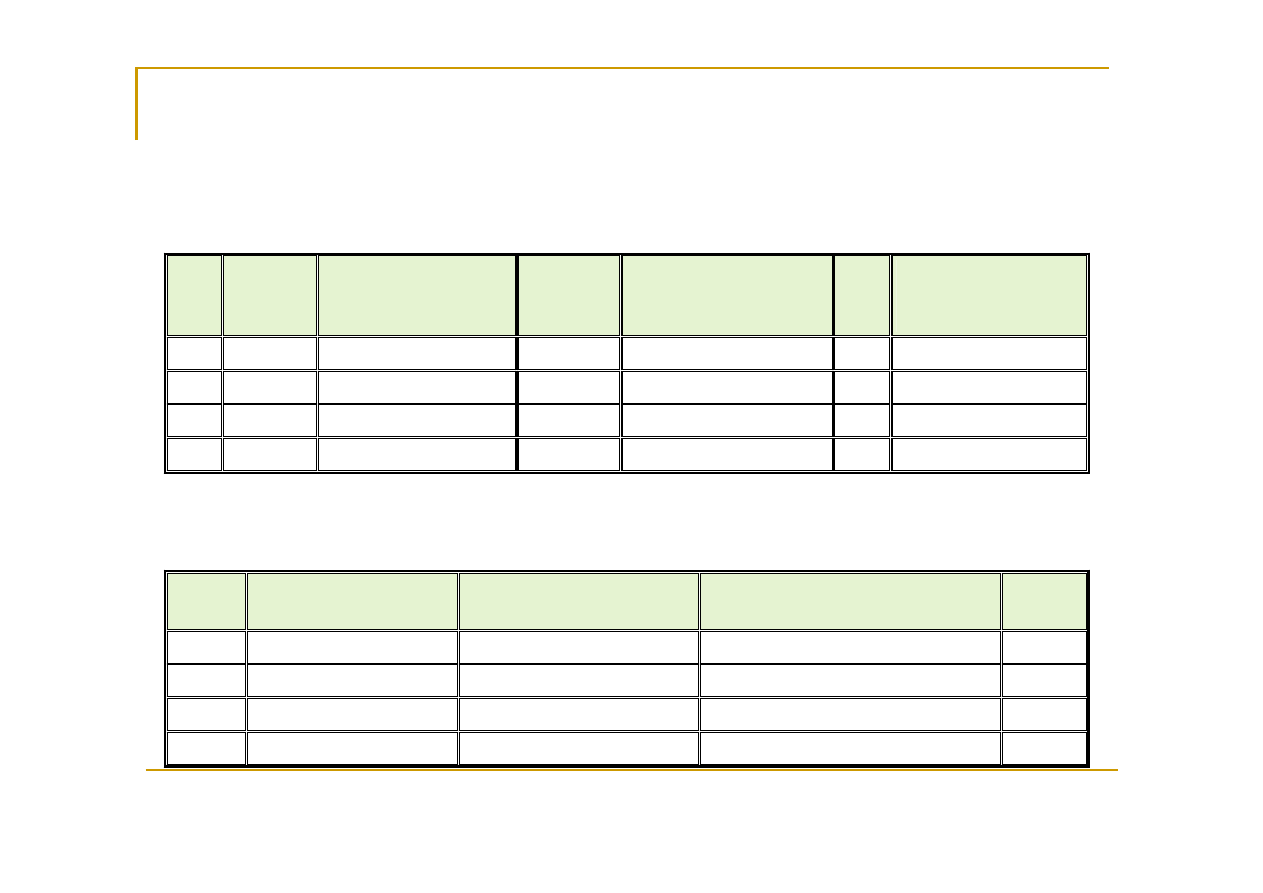

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Wzór podatkowej księgi przychodów i

rozchodów znajduje się w załączniku do

rozporządzenia Ministra Finansów w sprawie

prowadzenia podatkowej księgi przychodów i

rozchodów

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

We wzorze księga podatkowa przychodów i

rozchodów została podzielona na 16 kolumn.

Kontrahent

Przychód

L.p. Data

zdarzenia

gospodarczego

Nr dowodu

księgowego

Imię i nazwisko

(firma)

adres

Opis zdarzenia gospodarczego

Wartość

sprzedanych

towarów i usług

Pozostałe

przychody

Razem przychód

(7 + 8)

1

2 3 4 5

6

7 8 9

Suma strony

Przeniesienie z poprzedniej

strony

Razem od początku roku

Nazwa firmy ……………………………………………………….………………………………………. NIP

………………………………… REGON …………………………………….

Ul. ……………………………………………. Kod pocztowy i poczta

………………………………………………………………………………………..

Miesiąc księgowy ………………………………………. Rok …………………………….

Nazwa firmy ……………………………………………………….………………………………………. NIP

………………………………… REGON …………………………………….

Ul. ……………………………………………. Kod pocztowy i poczta

………………………………………………………………………………………..

Miesiąc księgowy ………………………………………. Rok …………………………….

Wydatki (koszty)

Zakup towarów

handlowych i

materiałów wg

cen zakupu

Koszty

uboczne

zakupu

Wynagrodzenia w

gotówce i naturze

Pozostałe

wydatki

Razem

wydatki

(12+13)

Uwagi

10 11 12 13

14

15

16

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Kolumny 1-6 są kolumnami przeznaczonymi do oznaczenia operacji

gospodarczej.

Kolumna 1 „Lp.”. Kolumna ta przeznaczona jest do wpisania kolejnego

numeru zapisu w księdze. Tym samym numerem należy oznaczyć

dowód podatkowy, który jest podstawą dokonania zapisu. Numeracja ta

pozwala powiązać zapis z dokumentem źródłowym.

Kolumna 2 „Data zdarzenia gospodarczego”. W kolumnie tej wpisuje

się datę zdarzenia gospodarczego, wynikającą z dokumentu, który

stanowi podstawę zapisu.

Kolumna 3 „Numer dowodu księgowego”. Do tej kolumny wpisuje się

symbol i numer dowodu księgowego.

Kolumna 4 i 5 „Kontrahent”. Są przeznaczone do wpisania informacji o

kontrahencie. W kolumnie 4 wpisuje się jego imię i nazwisko lub nazwę

firmy, a w kolumnie 5 umieszcza się jego adres.

Kolumna 6 „Opis zdarzenia gospodarczego”. W kolumnie tej

zamieszcza się opis zdarzenia gospodarczego, np. zakup towaru,

zapłata za energię, zapłata za czynsz, wypłata wynagrodzeń itp.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Kolumny 7-9 „Przychód”. To kolumny, w których

ujmuje się kwoty z tytułu sprzedaży towarów i usług

oraz pozostałych przychodów.

Kolumna 7 „Wartość sprzedanych towarów i usług”.

Służy do wpisania przychodów ze sprzedaży

towarów i usług.

Kolumna 8 „Pozostałe przychody”. Przeznaczona

jest do zapisu kwoty pozostałych przychodów tj.

przychodów ze sprzedaży składników majątku,

dotacji, refundacji, odsetek od kwot na rachunkach

bankowych.

Kolumna 9 „Razem przychód”. Służy do wpisania

łącznej kwoty z kolumn 7 i 8.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Kolumna 10 „ Zakup towarów handlowych i

materiałów według cen zakupu”. Wpisuje się

w niej wartość zakupionych materiałów i

towarów handlowych w cenach zakupu. Gdy

zakupu dokonuje się za granicą, w kolumnie

tej wpisuje się również cło.

Kolumna 11 „ Koszty uboczne zakupu”.

Zapisuje się tutaj koszty uboczne związane

z zakupem towarów i materiałów, np. koszty

obcego transportu, ubezpieczenia.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Kolumny 12-15 „Wydatki (koszty)”. Ujmowane są w niej koszty związane z

prowadzeniem działalności gospodarczej.

Kolumna 12 „ Wynagrodzenia w gotówce i w naturze”. Przeznaczona jest do

wpisania kwot brutto wynagrodzeń wypłacanych pracownikom. Wynagrodzenia

w naturze ujmuje się według przeciętnych cen rynkowych. Zapisy dokonuje się

na podstawie listy płac lub innych dowodów, w których odbiór pracownik

potwierdza własnoręcznym podpisem.

Kolumna 13 „Pozostałe wydatki”. Kolumna ta służy do wpisania kwot kosztów,

które nie zostały ujęte w kolumnach 10-13, a które są uznawane za koszty

uzyskania przychodu w myśl ustawy o podatku dochodowym. Koszty te

obejmują np. czynsz, opłaty za energię, zakup paliwa, koszty remontu,

amortyzację, koszty reklamy, koszty podróży służbowych, składki na

ubezpieczenie społeczne pracowników.

Kolumna 14„Razem wydatki”. Jest to łączna suma kwot wydatków ujętych w

kolumnach 12-13.

Kolumna 15. Jest kolumną wolną, ale występuje w grupie kolumn obejmujących

wydatki. Ewidencjonuje się w niej inne zaszłości gospodarcze poza

wymienionymi w kolumnach 1-13.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Kolumna 16 „Uwagi”. Wykorzystywana jest

do zapisywania uwag odnoszących się do

treści zapisów z kolumn 2-15, np. wpisanie

pobranych zaliczek, obrót opakowaniami.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Po zakończeniu zapisów w danym miesiącu

należy u dołu każdej strony zsumować

poszczególne kolumny zaczynając od 7

kolumny. Poniżej wpisuje się sumy

przeniesione z poprzedniej strony. W rubryce

„Razem od początku roku” wpisuje są sumy

strony plus sumy z przeniesienia. Są to z

reguły sumy narastająco od początku roku.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

prowadzenie księgi podatkowej może być

powierzone biuru rachunkowemu, ten fakt wymaga

jednak zgłoszenia w ciągu siedmiu dni od jego

zaistnienia, wła-ści-wemu urzędowi skarbowemu i

prowadzenia w miejscu prowadzenia działalności

do-datkowej ewidencji w postaci ewidencji zakupu i

sprzedaży. Układ, treść i forma pro-wadzo-nej w

firmie podatkowej księgi przychodów i rozchodów

powinna być iden-tyczna jak podana w załączniku

do objaśnień ustawy

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Podatnicy mogą prowadzić podatkową księgę

przychodów i rozchodów za-równo metodą

tradycyjną jak i przy użyciu komputera.

Dotyczy to zarówno po-datni-ków

prowadzących księgę na zasadach ogólnych

jak i w wersji uproszczonej.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Warunkiem uznania księgi prowadzonej przy użyciu

technik informacyjnych za prawidłową, jest

określenie na piśmie szczegółowej instrukcji obsługi

programu kom-puterowego, wykorzystywanego do

prowadzenia ksiąg jak również stosowanie

pro-gramu komputerowego zapewniającego

bezzwłoczny wgląd w treść dokonywa-nych zapisów

oraz wydrukowanie wszystkich danych w porządku

chronologicznym zgodnie ze wzorem księgi.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Występuje obowiązek przechowywania

zapisanych danych na magnetycz-nych

nośnikach informacji do czasu wydruku

zawartych na nich danych, w sposób

chro-niący przed zatarciem lub

zniekształceniem tych danych albo

naruszeniem ustalonych zasad ich

przetwarzania.

Obligatoryjny układ podatkowej księgi

przychodów i rozchodów

Występuje obowiązek przechowywania

zapisanych danych na magnetycz-nych

nośnikach informacji do czasu wydruku

zawartych na nich danych, w sposób

chro-niący przed zatarciem lub

zniekształceniem tych danych albo

naruszeniem ustalonych zasad ich

przetwarzania.

Dokonywanie zapisów w księdze

podatkowej przychodów i rozchodów

Zapisy w księdze powinny być dokonane w

języku i walucie polskiej, oprócz tego w

sposób staranny i trwały. Błędy stwierdzone

w zapisach należy poprawić po-przez

skreślenie dotychczasowej i wpisanie nowej

treści, z zachowaniem czytel-no-ści, oraz

podpisanie poprawki i umieszczenie daty.

Można też wprowadzić do księgi do-wód

korygujący

Dokonywanie zapisów w księdze

podatkowej przychodów i rozchodów

Wszystkie zapisy w księdze oraz w prowadzonych

przez podatnika dodatko-wych urządzeniach

księgowych muszą być dokonywane na podstawie

prawidło-wych, rzetelnych i spełniających wymogi

formalnoprawne dowodów księgowych. Zaliczamy

do nich faktury VAT, faktury VAT RR, faktury VAT

KOMIS, dzienne zesta-wienie dowo-dów

dotyczących Kosztami uzyskania przychodów z

danego źródła są wszystkie koszty ponie-sione w

celu uzyskania wyżej wymienionych przychodów, z

wyjątkiem kosztów wy-szczególnionych w art.23

ustawy o podatku dochodowym

Dokonywanie zapisów w księdze

podatkowej przychodów i rozchodów-

przykład 11

Ustalanie dochodu (straty podatkowej)

Koszty uzyskania przychodów to wszystkie

koszty, poza kosztami wyłączonymi

ustawowo, poniesione w celu osiągnięcia

przychodów. Koszty te zapisuje się w księdze

przychodów i rozchodów w kolumnach od 10

do 13.

Ustalanie dochodu (straty podatkowej)

Przychody to otrzymane lub oddane do

dyspozycji podatnika w roku podatkowym

pieniądze, wartości pieniężne oraz

świadczenia. Przychód z działalności

gospodarczej to kwoty należne po wyłączeniu

wartości zwróconych towarów, udzielonych

bonifikat i skont.

Ustalanie dochodu (straty podatkowej)

Przy sprzedaży towarów i usług opodatkowanych

podatkiem VAT, za przychód ze sprzedaży uważa

się przychód pomniejszony o należny podatek VAT.

Natomiast podmioty gospodarcze, które dokonują

sprzedaży w zakresie handlu i gastronomii dla osób

fizycznych nieprowadzących działalności

gospodarczej, ewidencjonują przychody łącznie z

podatkiem VAT, a na koniec miesiąca pomniejszają

je o należny podatek od towarów i usług.

Ustalanie dochodu (straty podatkowej)-

ustalanie za okresy miesięczne

Po zakończeniu zapisów w podatkowej

księdze przychodów i rozchodów w danym

miesiącu podkreśla się zapisy i podsumowuje

kolumny od 7 do 14. Dane z podsumowania

miesiąca również się podkreśla.

Ustalanie dochodu (straty podatkowej)-

ustalanie za okresy miesięczne

Dokonuje się również podsumowania po

zakończeniu kolejnych miesięcy w sposób

narastający od początku roku. Dane

wynikające z tego podsumowania są

niezbędne do ustalenia dochodu dla

obliczenia wysokości zaliczki miesięcznej na

podatek dochodowy.

Ustalanie dochodu (straty podatkowej)-

ustalanie za okresy miesięczne

W sytuacji, gdy podatkowa księga przychodów i

rozchodów jest prowadzona za pomocą komputera,

podatnik ma obowiązek na koniec każdego miesiąca

sporządzić wydruk zapisów dokonanych w danym

miesiącu. Czynność ta powinna być wykonana w

terminie pozwalającym na prawidłowe i terminowe

rozliczenie z Urzędem Skarbowym, lecz nie później

niż do 20 dnia każdego miesiąca za miesiąc

poprzedni.

Ustalanie dochodu (straty podatkowej)-

ustalanie za okresy miesięczne

Aby obliczyć dochód za okres miesiąca

należy od narastającej sumy kwot z kolumny

9 (łączne przychody) odjąć koszty uzyskania

przychodów (suma kolumn 10, 11, 14).

Ustalanie dochodu (straty podatkowej)-

ustalanie za okresy miesięczne

Osiągnięty dochód (stratę podatkową), ustalony na podstawie

księgi w trakcie roku podatkowego, można przedstawić,

po-sługu-jąc się następującym wzorem:

D = P – (Z + Kz) - Kp

Gdzie:

D – dochód za okres od stycznia do końca danego miesiąca,

P

– uzyskany przychód od początku roku podatkowego

Z – wydatki na zakup towarów handlowych i materiałów od

początku roku,

Kz– wydatki na koszty uboczne zakupu (koszty zakupu) od

początku roku,

Kp – koszty pozostałych wydatków od początku roku.

Ustalanie dochodu za okresy roczne

Aby dokonać rocznego zamknięcia podatkowej

księgi przychodów i rozchodów należy

sporządzić:

remanent (spis z natury, który jest

równocześnie remanentem początkowym

następnego roku podatkowego),

roczne podsumowanie kolumn księgi,

ustalić dochód z prowadzonej

działalności.

Ustalanie dochodu za okresy roczne

Małe firmy opierają swoją ewidencję na tzw.

okresowym sposobie ustalenia zapasów. Wiąże się

to z faktem, iż w chwili zakupu towarów, materiałów

podstawowych i pomocniczych, firmy ponoszone na

ten cel wydatki zaliczają w całości do kosztów,

niezależnie od ich faktycznego zużycia w

prowadzonej działalności. Dlatego też, by ustalić

rzeczywiście poniesione koszty towarów

sprzedanych i materiałów zużytych, na koniec roku

należy przeprowadzić spis z natury.

Ustalanie dochodu za okresy roczne

Spisem z natury obejmuje się towary

handlowe, materiały podstawowe i

pomocnicze, półwyroby, wyroby gotowe oraz

braki i odpadki. W razie likwidacji działalności

gospodarczej spisem z natury należy objąć

również wyposażenie.

Ustalanie dochodu za okresy roczne

Inwentaryzacja może być przeprowadzona:

przed zaprowadzeniem księgi przychodów i

rozchodów,

na koniec i początek każdego nowego roku

podatkowego,

w razie zmiany osoby podatnika (wspólnika),

w przypadku zmiany proporcji udziałów

wspólników,

w razie likwidacji działalności,

Ustalanie dochodu za okresy roczne

w każdym czasie, przy zarządzaniu zmiany cen

urzędowych, wystąpienia wypadków losowych

(pożar, włamanie),

w dowolnym czasie według decyzji podatnika,

jednakże w takich przypad-kach podatnik

obowiązany jest powiadomić urząd skarbowy w

terminie 7 dni przed datą sporządzenia spisu z

natury,

w każdym czasie, gdy na podstawie odrębnych

przepisów jego sporządzenie zarządził urząd

skarbowy.

Ustalanie dochodu za okresy roczne

Przy zamykaniu księgi w sytuacji, gdy nie sporządza

się podsumowania kolejnych miesięcy narastająco

od początku roku, należy na odrębnej karcie w

księdze przychodów i rozchodów wypisać kwoty

wynikające z podsumowania poszczególnych

miesięcy i dodać je. Uzyskane sumy muszą być

zweryfikowane z wynikiem spisu z natury, aby

zapewnić całkowitą zgodność danych

ewidencyjnych określonych składników majątku z

ich stanem faktycznym.

Ustalanie dochodu za okresy roczne

Podatnicy prowadzący działalność

gospodarczą po zakończeniu roku mają

obowiązek ustalić osiągnięty dochód lub

poniesioną stratę. Na oddzielnej karcie

podatkowej księgi przychodów i rozchodów

ustala się w roku podatkowym wartość

przychodów i poniesionych kosztów

uzyskania przychodu.

Ustalanie dochodu za okresy roczne

Osiągnięty dochód za okres roczny, ustalony na podstawie księgi

podatkowej przychodów i rozchodów, można opisać następującym

wzorem:

Gdzie:

D – dochód

P – uzyskany przychód w ciągu roku podatkowego

Spt - wartość spisu z natury na początku roku

Z – wydatki na zakup towarów handlowych i materiałów

Kz – wydatki na koszty uboczne zakupu (koszty zakupu)

Skt - wartość spisu z natury na koniec roku

KTS – koszty uzyskania przychodu (koszty towarów sprzedanych)

Kp – koszty pozostałych wydatków

Wn – wartość wynagrodzeń w naturze

(

)

[ ]

pt

z

Kt

p

n

KTS

D P

S

Z K

S

K W

⎡

⎤

= −

+ + −

− −

⎣

⎦

Ustalanie dochodu za okresy roczne

Podatnicy prowadzący księgę podatkową

mają obowiązek odprowadzania zaliczek

miesięcznych na podatek dochodowy od

osób fizycznych do dnia 20 każdego

miesiąca za miesiąc poprzedni. Podatnik

zobowiązany jest też dokonać ostatecznego

rozliczenia podatku do-chodowego po

zakończeniu roku podatkowego do dnia 30

kwietnia roku następ-nego po roku

podatkowym.

Ustalanie dochodu za okresy roczne

Uznanie podatkowej księgi przychodów i rozchodów

za dowód w postępowaniu podatkowym, wymaga jej

prawidłowości pod względem formalnym (czyli

zgodnym z zasadami określonymi w

rozporządzeniu, które dotyczy prowadzenia ksiąg

podatkowych). Jak również jej prawidłowości pod

względem materialnym czyli zgodnie ze stanem

rzeczywistym, a więc rejestrująca operacje

gospodarcze zgodnie z ich faktycznym przebiegiem.

Dodatkowe ewidencje przy podatkowej

księdze przychodów i rozchodów

Podatnicy obowiązani do prowadzenia księgi

podatkowej, zobowiązani są również do

prowadzenia dodatkowych urządzeń

księgowych (ewidencji), stanowiących

integralną część księgi. Urządzeniami tymi

są:

Dodatkowe ewidencje przy podatkowej

księdze przychodów i rozchodów

ewidencja środków trwałych oraz wartości

niematerialnych i prawnych prowadzona zgodnie z

art. 22 ustawy o podatku dochodowym od osób

fizycznych,

ewidencja wyposażenia obejmująca wyposażenie,

czyli rzeczowe składniki majątku związanego z

prowadzoną działalnością, nie zaliczane do środków

trwałych, których wartość początkowa przekracza

1500zł i jest niższa od 3500 zł,

indywidualne (imienne) karty przychodów

pracowników prowadzona przez podatników

wpłacających należności ze stosunku pracy,

Dodatkowe ewidencje przy podatkowej

księdze przychodów i rozchodów

ewidencja kupna i sprzedaży wartości dewizowych,

ewidencja pożyczek i zastawionych rzeczy, do której

prowadzenia są obowiązani podatnicy wykonujący

działalność w zakresie udzielania pożyczek pod

zastaw (działalność lombardowa),

ewidencja sprzedaży – przygotowywana przez tych

podatników, którzy nie prowadza księgi w miejscu

wykonywania działalności albo chcą dokonywać

wpisów do podatkowej księgi przychodów i

rozchodów raz w miesiącu, po zakończeniu tego

miesiąca do 20-go dnia miesiąca następnego,

Dodatkowe ewidencje przy podatkowej

księdze przychodów i rozchodów

ewidencja obrotów VAT prowadzona przez podatników

zwolnionych podmiotowo z podatku VAT,

ewidencja zakupu i sprzedaży prowadzona przez podatników

VAT,

ewidencja przebiegu pojazdu, która mają obowiązek prowadzić

podatnicy wykorzystujący nie wprowadzone do ewidencji

środków trwałych samochody osobowe,

rejestr podatku od czynności cywilnoprawnych prowadzonych

przez nabywców rzeczy przeznaczonych do przerobu lub

sprzedaży,

rejestr opłaty skarbowej.

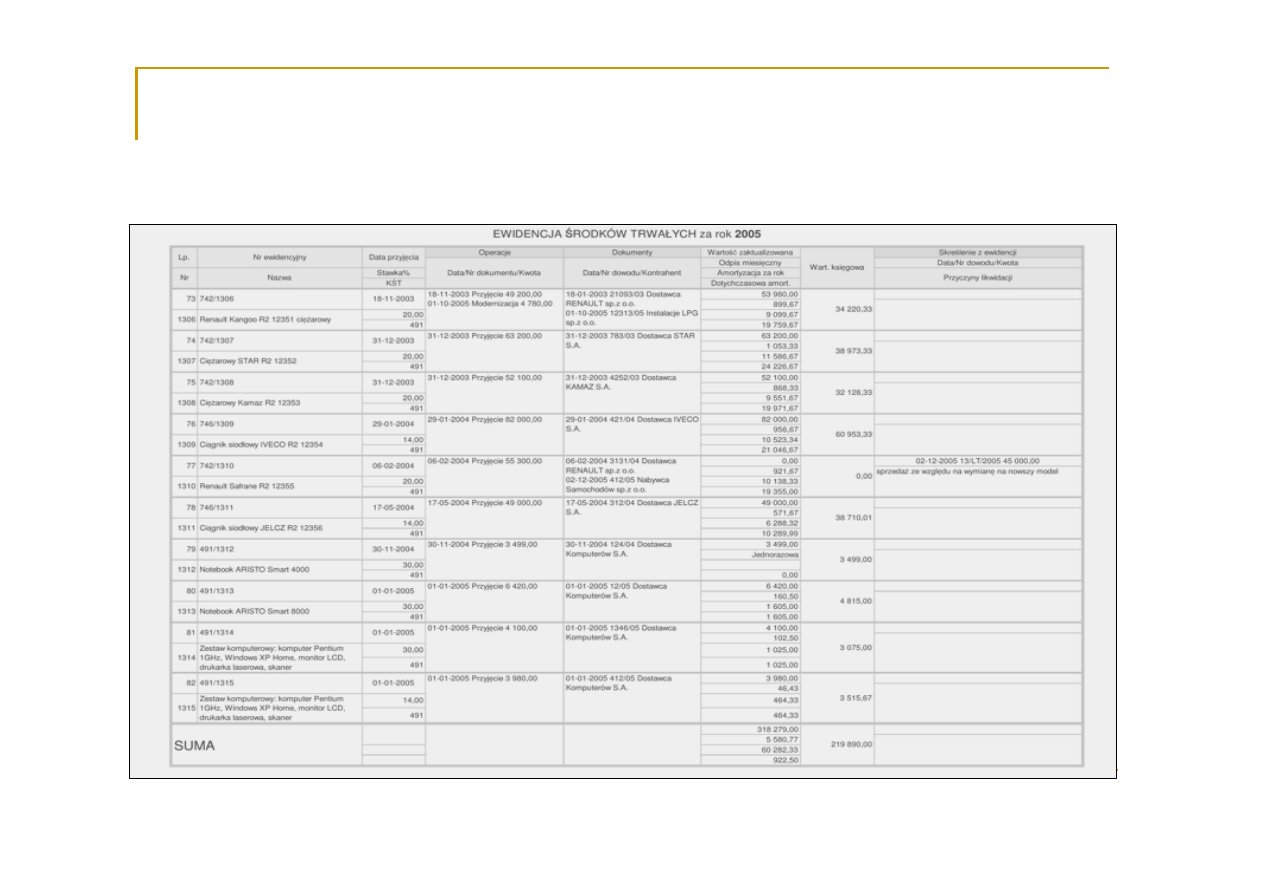

Ewidencja środków trwałych oraz wartości

niematerialnych i prawnych

Ewidencja środków trwałych oraz wartości

niematerialnych i prawnych,powinna zawierać

następujące dane:

liczbę porządkową,

datę nabycia,

data przyjęcia do użytkowania,

określenie dokumentu stwierdzającego nabycie,

określenie środka trwałego lub wartości niematerialnej i

prawnej,

symbol Klasyfikacji Środków Trwałych (KŚT),

wartość początkową,

Ewidencja środków trwałych oraz wartości

niematerialnych i prawnych

stawkę amortyzacyjną,

kwotę odpisu amortyzacyjnego za dany rok podatkowy i

narastająco za okres dokonywania tych odpisów, w tym

także gdy składnik ma-jątku był kiedykol-wiek

wprowadzony do ewidencji (wykazu) a na-stępnie z niej

wykreślony i znów wprowadzony,

zaktualizowaną wartość początkową,

zaktualizowaną wartość odpisów amortyzacyjnych,

wartość ulepszenia zwiększającą wartość początkową,

datę likwidacji oraz jej przyczynę albo datę zbycia.

Ewidencja środków trwałych oraz wartości

niematerialnych i prawnych-przykład

Ewidencja środków trwałych oraz wartości

niematerialnych i prawnych

Podatnik może poszerzyć zakres ewidencji,

jeśli uzna to za zasadne. Zapisów

dotyczących środków trwałych oraz wartości

niematerialnych i prawnych dokonuje się

w ewidencji najpóźniej w miesiącu

przekazania ich do używania.

Ewidencja wyposażenia

Ewidencja wyposażenia obejmuje

wyposażenie, którego wartość począt-kowa

nie przekracza 1 500 zł. Ewidencja ta

powinna zawierać następujące dane:

numer kolejny wpisu,

datę nabycia,

numer faktury lub rachunku,

Ewidencja wyposażenia

nazwę wyposażenia,

cenę zakupu wyposażenia lub koszt wytworzenia,

numer kolejny pozycji, pod którą wpisano w

księdze koszt związany

z nabyciem wyposażenia,

datę i przyczynę likwidacji lub sprzedaży bądź

darowizny

Ewidencja wyposażenia-przykład

Część I

L.p.

Data

nabycia

Numer

dokumentu

Nazwa

wyposażenia

Numer pozycji w KPIR

pod którą dokonano

księgowania

Wartość

początkowa

Część II

L.p. Miejsce użytkowania wyposażenia Data likwidacji Przyczyna likwidacji

Ewidencja sprzedaży

Ewidencja sprzedaży powinna być prowadzona

przez tych podatników, którzy nie prowadzą

podatkowej księgi przychodów i rozchodów w

miejscu wykonywania działalności gospodarczej.

Dotyczy to podatników, którzy prowadzenie księgi

powierzyli biuru rachunkowemu lub prowadzą

przedsiębiorstwa wielozakładowe i decydują się na

prowadzenie jednej wspólnej księgi dla wszystkich

zakładów oraz prowadzą działalność w zakresie

handlu obwoźnego i obnośnego i nie przechowują

księgi w miejscu prowadzenia tej działalności.

Ewidencja sprzedaży

Obowiązku prowadzenia tej ewidencji nie

mają podatnicy, których przychody

udokumentowane są wyłącznie fakturami i

rachunkami. W praktyce do prowadzenia

ewidencji sprzedaży zobowiązani są

wyłącznie podatnicy sprzedający towary i

świadczący usługi na rzecz osób fizycznych,

nie prowadzących działalności gospodarczej.

Ewidencja sprzedaży

Podatnik jest obowiązany zbroszurować ewidencje

sprzedaży i kolejno ponumerować jej karty. Powinna

zawierać co najmniej, numer kolejny wpisu, datę

uzyskania przychodu nieudokumentowanego

fakturami i rachunkami, oraz kwotę tego przychodu.

W przypadku uzyskania zarówno przychodu

udokumentowanego jak i przychodu ze sprzedaży

bezrachunkowej, to do ewidencji wpisuje się tylko

kwotę przychodu nieudokumentowanego.

Ewidencja sprzedaży

Podatnicy korzystający z podmiotowego

zwolnienia od podatku VAT, mogą rozszerzyć

ewidencję sprzedaży o dane niezbędne do

ewidencjonowania obrotu dla celów VAT.

Ewidencje te w tej sytuacji są prowadzone

łącznie

Ewidencja sprzedaży-przykład

Ewidencja sprzedaży strona nr........

L.p. Data Kwota przychodu

nie

udokumentowanego

Kwota przychodu

udokumentowanego

rachunkami

Suma przychodów z dnia:

_____________________

Ewidencja obrotów VAT

Ewidencję obrotów VAT mają obowiązek prowadzić

osoby będące podatnikami podatku od towarów i

usług, zwolnionymi z obowiązku opłacenia tego

podatku

z uwagi na nie przekroczenie określonego limitu

obrotów ( limit ten wynosi 10 000 EURO).

Przepisy ustawy o VAT nie określają formy tej

ewidencji stanowią jedynie, że podatnik musi

zaewidencjonować sprzedaż na dany dzień, nie

później jednak niż przed dokonaniem sprzedaży w

dniu następnym

Ewidencja wynagrodzeń

Ewidencja wynagrodzeń. Prowadzący księgę

podatkową, tak jak i inni pracodawcy

prowadzący działalność gospodarczą mają

obowiązek prowadzenia ewidencji

wynagrodzeń, jeśli zatrudniają pracowników

na podstawie umowy o pracę i wypłacają im z

tego tytułu wynagrodzenia.

Ewidencja wynagrodzeń

Ewidencja wynagrodzeń powinna się składać

z indywidualnych imiennych kart

wynagrodzeń pracowników oraz

zbroszurowanej kartoteki zawierającej

wszystkie niezbędne ich dane. W imiennych

kartach wynagrodzeń powinny się znajdować

następujące informacje:

Ewidencja wynagrodzeń

imię i nazwisko pracownika,

numer identyfikacji podatkowej (NIP),

miesiąc w którym nastąpiła wypłata,

sumę osiągniętych w danym miesiącu przychodów brutto ( w

gotówce i w naturze),

koszty uzyskania przychodu,

składkę na ubezpieczenie społeczne (emerytalne, rentowe,

chorobowe),

dochód za dany miesiąc,

razem dochód narastająco od początku roku,

kwota podatku,

ulga- ustawowe zmniejszenie podatku,

należna zaliczka na podatek dochodowy, zmniejszona o składkę

na ubezpieczenie zdrowotne

Przykładowy wzór karty przychodów

Część I

Dane podmiotu prowadzącego kartę przychodów:

Nazwa:

Adres:

NIP:

Dane pracownika

Imię: ........................................... Nazwisko:

......................................NIP:........................

PESEL:.................... Adres:.................................................................

Data przyjęcia do pracy..............

Część II

Miesiąc Brutto Koszt Netto

Netto

narastająco

Obliczona

zaliczka

Zdrowotne Zaliczka

do

zapłaty

1

2

3

4

5

6

7

8

9

10

11

12

Suma

Część III

Składki na ubezpieczenie

Miesiąc Data przekazania

zaliczki do US emerytalne rentowe chorobowe

Podpis

pracownika

1

2

3

4

5

6

7

8

9

10

11

12

Suma

Ewidencja przebiegu pojazdu

Ewidencję przebiegu pojazdu powinni prowadzić ci

podatnicy, którzy wykorzystują na potrzeby

działalności gospodarczej samochody osobowe nie

będące środkami trwałymi tj. stanowiące składniki

ich prywatnego majątku, wynajęte, wzięte w leasing,

będące własnością zleceniobiorców czy

pełnomocników firmy. Ewidencja przebiegu pojazdu

powinna być również prowadzona przez

pracowników wykorzystujących prywatne

samochody dla celów służbowych i otrzymujących z

tego tytułu wynagrodzenie rozliczane na podstawie

faktycznie przejechanych kilometrów.

Ewidencja przebiegu pojazdu

Ewidencja ta powinna zawierać następujące dane:

imię i nazwisko pracownika,

miejsce zamieszkania pracownika,

numer rejestracyjny pojazdu,

pojemność jego silnika,

kolejny numer wpisu,

datę, cel wyjazdu,

opis trasy przejazdu,

liczbę faktycznie przejechanych kilometrów,

stawkę za jeden kilometr przebiegu,

wartość która wynika z przemnożenia liczby faktycznie

przejecha-nych kilo-metrów i stawki za jeden kilometr przebiegu,

podpis pracodawcy

Rejestr podatku od czynności cywilno-

prawnych

Rejestr podatku od czynności cywilnoprawnych, powinni prowadzić płatnicy podatku od

czynności cywilnoprawnych, którymi są między innymi nabywcy rzeczy przeznaczonych do

przerobu i sprzedaży. Mają oni obowiązek pobrania podatku przy wypłacie należności za nabyte

rzeczy. Rejestr ten musi być poświadczony przez urząd skarbowy i powinien zawierać:

- datę wpisania do rejestru dokumentu stwierdzającego dokonanie czynności cywilnoprawnej,

- datę i numer dokumentu,

- imię i nazwisko, albo nazwę firmy,

- numer identyfikacji podatkowej oraz miejsce zamieszkania (siedzibę) sprzedawcy,

- kwotę należności,

- stawkę podatku,

- kwotę pobranego podatku.

Rejestr podatku od czynności cywilno prawnych za miesiąc:

Część I

L.p. Data

wpisu

Data

wystawienia

dokumentu

Numer

dok.

Imię i nazwisko

kontrahenta

(nazwa)

NIP

Adres

(siedziba)

kontrahenta

Część II

L.p.

Kwota

należności

Stawka podatku

(%)

Kwota pobranego

podatku

uwagi

Suma

Rejestr opłaty skarbowej

Rejestr opłaty skarbowej prowadzą przewoźnicy

będący płatnikami opłaty skarbowej od dokumentów

przewozowych. Rejestr ten musi być poświadczony

przez właściwy organ podatkowy, nie później niż

następnego dnia po wpisaniu pierwszego

dokumentu i powinna w nim znajdować się:

data wpisu do rejestru,

imię i nazwisko albo nazwa firmy, oraz adres osoby lub

podmiotu nadającego rzecz do przewozu,

cecha identyfikująca dokument przewozowy,

kwota pobranej opłaty skarbowej.

Rozliczanie umów o pracę – przykład 12

Rozliczanie umów zlecenia 13

Rozliczanie umów o dzieło 14

Podatek VAT

Podatnik VAT

Zgodnie z nową ustawą podatnikiem VAT są osoby prawne,

jednostki organizacyjne nie mające osobowości prawnej

(np. spółki cywilne, jawne) oraz osoby fizyczne wykonujące

samodzielnie działalność gospodarczą, bez względu na cel

lub rezultat takiej działalności, oraz dokonujące

wewnątrzwspólnotowej dostawy nowych środków transportu.

Działalność gospodarcza obejmuje wszelką działalność

producentów, handlowców lub usługodawców, a także osób

wykonujących wolne zawody. Działalność podlegająca VAT

winna być wykonywana w sposób częstotliwy lub (jednorazowo)

w sposób wskazujący na zamiar jej wykonywania w sposób

częstotliwy.

Podatek VAT

Podatnikami są również osoby prawne, jednostki organizacyjne nie

mające osobowości prawnej oraz osoby fizyczne:

na których ciąży obowiązek uiszczenia cła i uprawnione do

korzystania z procedury celnej obejmującej uszlachetnianie

czynne, odprawę czasową, przetwarzanie pod kontrolą celną,

dokonujące wewnątrzwspółnotowego nabycia towarów,

będące usługobiorcami usług lub nabywcami towarów od

podmiotów nie posiadających siedziby lub miejsca stałego

zamieszkania (prowadzenia działalności) na terytorium kraju,

jeśli podatek nie został rozliczony przez usługodawcę lub

dokonującego dostawy na terytorium kraju.

Podatek VAT

Nie są podatnikami VAT osoby uzyskujące przychody:

z umowy o pracę;

z umowy zlecenia, agencyjnej, o dzieło, zawartej z własnym pracodawcą;

wymienione w art. 13 pkt 2-9 ustawy pdof, tj.: przychody z tytułu osobistego wykonywania

usług na podstawie umowy zlecenia lub umowy o dzieło na rzecz podmiotów

prowadzących działalność gospodarczą lub właściciela nieruchomości, przychody z

działalności artystycznej, literackiej, publicystycznej, duchownych, arbitrów, członków

zarządów i rad nadzorczych, z kontraktu menedżerskiego - pod pewnymi warunkami

(umowa zawiera warunki wykonania umowy, określa wynagrodzenie oraz

odpowiedzialność zatrudniającego wobec osób trzecich za wykonanie umowy przez

zatrudnionego);

z tytułu świadczenia usług w charakterze twórców i artystów wykonawców w rozumieniu

przepisów o prawie autorskim i prawach pokrewnych, wynagradzanych w formie

honorariów za przekazanie lub udzielenie licencji do praw autorskich lub praw

artystycznego wykonania albo ich wykonanie, w tym również wynagradzanych za

pośrednictwem organizacji zbiorowego zarządzania prawami autorskimi lub prawami

pokrewnymi, niezależnie od tego, czy będzie to umowa o dzieło, czy też umowa zbycia

praw autorskich (umowa powinna zawierać warunki wykonania umowy, określa

wynagrodzenie oraz odpowiedzialność zatrudniającego wobec osób trzecich za wykonanie

umowy przez zatrudnionego).

Rejestracja dla celów VAT-u

Rejestracja

Przed wykonaniem pierwszej czynności

sprzedaży, podatnik winien złożyć w urzędzie

skarbowym zgłoszenie rejestracyjne

.

Podatnik, który jest zwolniony z VAT

podmiotowo (z uwagi na niską wartość

sprzedaży) lub wykonuje czynności wyłącznie

zwolnione, może (ale nie musi) zarejestrować

się do VAT.

Rejestracja dla celów VAT-u

Osoba fizyczna dokonuje rejestracji zawsze na

nazwisko i podaje adres zamieszkania, podmiot nie

będący osobą fizyczną rejestruje się zgodnie z

nazwą i siedzibą prowadzenia działalności.

Właściwym do zarejestrowania jest urząd skarbowy

zgodny z miejscem prowadzenia działalności, a jeśli

działalność jest prowadzona na terenie kilku

urzędów skarbowych, to rejestracji dokonuje się w

US właściwym ze względu na miejsce zamieszkania

lub siedzibę. Urząd skarbowy potwierdza rejestrację

podatnika

Rejestracja dla celów VAT-u

Od dnia złożenia deklaracji VAT-R podatnik ma

prawo odliczać VAT naliczony z otrzymywanych

przez niego faktur zakupu. Podatnik zarejestrowany

winien podawać na fakturach i ofertach właściwy

NIP. W przypadku, gdy numer ten nie został jeszcze

nadany, na dokumentach umieszcza się inny nr

identyfikacyjny (PESEL, REGON), a po otrzymaniu

potwierdzenia VAT-5 - winien on zostać

uzupełniony.

Wszystkie zmiany danych, a także zaprzestanie

działalności podatnik winien zgłosić do US w

terminie 7 dni.

Rejestracja dla celów VAT-u

Podatnicy, którzy chcą dokonywać

wewnątrzwspólnotowej dostawy i

wewnątrzwspólnotowego nabycia towarów

powinni złożyć ponadto deklarację

specjalny nr identyfikacyjny do

przeprowadzania rozliczeń z krajami

Wspólnoty na potwierdzeniu VAT-5 UE.

Rejestracja dla celów VAT-u

Sposób złożenia kaucji dla podatnicków VAT

UE określa rozporządzenie MF. Kaucja ta w

wysokości 250.000 zł może być złożona w

formie gotówki (przelew na rachunek

bankowy właściwego US), blokady

świadectwa depozytowego obligacji

skarbowych lub gwarancji bankowej.

Mali podatnicy VAT

Mali podatnicy i metoda kasowa rozliczenia podatku VAT

Mały podatnik to szczególna kategoria podatników VAT,

charakteryzująca się stosunkowo niewielkimi obrotami rocznymi.

Mały podatnik posiada dodatkowe uprawnienia, jedną z nich jest

możliwość wyboru kasowej metody rozliczania VAT. Metodę tę

można w dużym uproszczeniu opisać następująco:

odprowadzam, kiedy kontrahent mi zapłaci, a odliczam - gdy sam

zapłacę kontrahentowi. Warto dodać, że metoda kasowa

oznacza wyłącznie kwartalne rozliczenia - deklaracją VAT-7K, a

podatnik zobowiązany jest do wystawiania faktury VAT MP. Mały

podatnik nie musi korzystać z kasowej metody rozliczania VAT,

ma jednak taką możliwość.

Mali podatnicy VAT

Kto jest małym podatnikiem dla przepisów VAT:

Mały podatnik to polski podatnik VAT:

u którego wartość sprzedaży (wraz z kwotą podatku) nie

przekroczyła w poprzednim roku podatkowym wyrażonej w

złotych kwoty odpowiadającej równowartości 800.000 euro;

prowadzącego przedsiębiorstwo maklerskie, zarządzającego

funduszami powierniczymi, będącego agentem, zleceniobiorcą

lub inną osobą świadczącą usługi o podobnym charakterze, z

wyjątkiem komisu - jeżeli kwota prowizji lub innych postaci

wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie

przekroczyła w poprzednim roku podatkowym wyrażonej w

złotych kwoty odpowiadającej równowartości 30.000 euro;

Przeliczenia kwot wyrażonych w euro dokonuje się według

średniego kursu euro ogłaszanego przez Narodowy Bank Polski

na pierwszy dzień roboczy października poprzedniego roku

podatkowego, w zaokrągleniu do 1.000 zł

Mali podatnicy VAT

Metoda kasowa

O zamiarze stosowania metody kasowej rozliczenia podatku VAT mały

podatnik zawiadamia na piśmie naczelnika urzędu skarbowego

najpóźniej w ostatnim dniu miesiąca poprzedzającego okres, w którym

będzie stosować metodę kasową.

Okres stosowania zasady kasowej rozliczenia VAT nie może być

krótszy niż 12 miesięcy, chyba że mały podatnik utracił status małego

podatnika (ze względu na rozmiar obrotów).

O rezygnacji ze stosowania metody kasowej podatnik zawiadamia na

piśmie naczelnika US w terminie do końca kwartału, w którym stosował

tę metodę.

Ww. zawiadomienia na piśmie mogą nastąpić poprzez złożenie jedynie

aktualizacji VAT-R.

Mały podatnik traci prawo do rozliczania podatku metodą kasową,

począwszy od rozliczenia za miesiąc następujący po kwartale, w

którym przekroczył kwotę limitu.

Czynności opodatkowane - VAT

Opodatkowaniu podatkiem od towarów i usług

podlegają:

odpłatna dostawa towarów i odpłatne

świadczenie usług na terytorium kraju;

eksport towarów;

import towarów;

wewnątrzwspólnotowe nabycie towarów za

wynagrodzeniem na terytorium kraju;

wewnątrzwspólnotowa dostawa towarów.

Czynności opodatkowane - VAT

Opodatkowaniu nie podlegają:

transakcje zbycia przedsiębiorstwa lub zakładu

(oddziału) samodzielnie sporządzającego bilans;

czynności, które nie mogą być przedmiotem prawnie

skutecznej umowy;

działalność w zakresie gier losowych, zakładów

wzajemnych, gier na automatach i gier na

automatach o niskich wygranych, podlegającej

opodatkowaniu podatkiem od gier na zasadach

określonych w odrębnej ustawie.

Wewnątrzwspólnotowe nabycie

towarów

WNT - Wewnątrzwspólnotowe nabycie

towarów

Wewnątrzwspólnotowe nabycie towarów

występuje, gdy:

towar w wyniku dokonania dostawy jest

transportowany lub przesyłany;

z innego kraju UE do Polski;

przez nabywcę, dostawcę, albo na ich rzecz,

oraz:

Wewnątrzwspólnotowe nabycie

towarów

Wewnątrzwspólnotowe nabycie towarów

Innych towarów niż nowe środki transportu

Nowych środków transportu

Nabywcą:

- podatnik podatku od wartości dodanej (podatku od

towarów i usług), a nabywane towary mają służyć

czynnościom wykonywanym przez niego jako

podatnika), albo

- osoba prawna nie będąca w.wym. podatnikiem.

Dostawcą:

- podatnik podatku od wartości dodanej, wykonujący

czynności opodatkowane.

Dostawca – miejsce zamieszkania poza

Polską, w UE. Żadnych innych

wymogów co do dostawcy i nabywcy.

Wewnątrzwspólnotowe nabycie

towarów

Przez wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem

rozumie się również przemieszczenie towarów przez

podatnika podatku od wartości dodanej lub na jego rzecz,

należących do tego podatnika, z terytorium państwa

członkowskiego innego niż terytorium kraju na terytorium kraju,

jeżeli towary te zostały przez tego podatnika na terytorium tego

innego państwa członkowskiego w ramach prowadzonego przez

niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym

również w ramach wewnątrzwspólnotowego nabycia towarów,

albo zaimportowane, i towary te mają służyć czynnościom

wykonywanym przez niego jako podatnika na terytorium kraju,

Wewnątrzwspólnotowa dostawa

towarów

WDT - Wewnątrzwspólnotowa dostawa

towarów

Wewnątrzwspólnotowa dostawa towarów

występuje, gdy:

towar w wyniku dokonania dostawy jest

transportowany lub przesyłany;

z Polski do innego kraju UE;

przez nabywcę, dostawcę, albo na ich rzecz,

oraz:

Wewnątrzwspólnotowa dostawa towarów

Wewnątrzwspólnotowa dostawa towarów

Innych towarów niż nowe środki transportu

Nowych środków

transportu

Nabywcą:

- podatnikiem podatku od wartości dodanej zidentyfikowanym na

potrzeby transakcji wewnątrzwspólnotowych na terytorium państwa

członkowskiego innym niż terytorium kraju (ma numer VAT-UE

spoza Polski);

- osobą prawną nie będącą podatnikiem podatku od wartości dodanej,

która jest zidentyfikowana na potrzeby transakcji

wewnątrzwspólnotowych na terytorium państwa członkowskiego

innym niż terytorium kraju (ma numer VAT-UE spoza Polski;

- podatnikiem podatku od wartości dodanej lub osobą prawną nie

będącą podatnikiem podatku od wartości dodanej, działającymi w

takim charakterze na terytorium państwa członkowskiego innym niż

terytorium kraju, nie wymienionymi wyżej, jeżeli przedmiotem

dostawy są wyroby akcyzowe zharmonizowane, które, zgodnie z

przepisami o podatku akcyzowym, są objęte procedurą zawieszenia

poboru akcyzy lub procedurą przemieszczania wyrobów akcyzowych

z zapłaconą akcyzą.

Nabywca – miejsce

zamieszkania poza Polską,

w UE. Żadnych innych

wymogów co do dostawcy

i nabywcy.

Wewnątrzwspólnotowa dostawa

towarów

Za wewnątrzwspólnotową dostawę towarów uznaje się również

przemieszczenie przez podatnika podatku od towarów i usług,

lub na jego rzecz towarów należących do jego przedsiębiorstwa

z terytorium kraju na terytorium państwa członkowskiego inne niż

terytorium kraju, które zostały przez tego podatnika na terytorium

kraju w ramach prowadzonego przez niego przedsiębiorstwa

wytworzone, wydobyte, nabyte, w tym również w ramach

wewnątrzwspólnotowego nabycia towarów, albo sprowadzone na

terytorium kraju w ramach importu towarów, jeżeli mają służyć

czynnościom wykonywanym przez niego jako podatnika na

terytorium tego innego państwa członkowskiego.

Zwolnienia podmiotowe

Ze zwolnienia podmiotowego mogą

skorzystać podatnicy VAT, czyli osoby i

jednostki prowadzące

od towarów i usług. Osoby takie nie mają

obowiązku:

wystawiania faktur VAT;

rozliczania podatku VAT;

składania deklaracji VAT.

Zwolnienia podmiotowe

Podatnicy zwolnieni podmiotowo mają jednak

obowiązek:

prowadzenia ewidencji sprzedaży pod

rygorem opodatkowania obrotu VAT w

stawce 22% bez prawa do odliczenia podatku

naliczonego przy zakupach;

instalowania

swój obrót jako zwolniony do czasu

rezygnacji albo utraty prawa do zwolnienia

podmiotowego.

Zwolnienia podmiotowe

Warunkiem skorzystania ze zwolnienia podmiotowego jest:

u podatników kontynuujących działalność nie przekroczenie w

poprzednim roku podatkowym przez obrót

;

u podatników rozpoczynających działalność w bieżącym roku

podatkowym:

- przewidywana przez podatnika wartość sprzedaży nie

przekraczająca, w proporcji do okresu prowadzonej sprzedaży,

(np. przy sprzedaży w okresie 22.11-

31.12.2005 limit wyniesie 40/365 x 10'000 €);

- nie przekroczenie w trakcie sprzedaży ww. limitu

proporcjonalnego

Obowiązek podatkowy

Powstanie obowiązku podatkowego oznacza

w uproszczeniu obowiązek ujawnienia

czynności w ewidencji VAT w dniu powstania

obowiązku podatkowego, a także ujęcia tej

czynności w deklaracji VAT za ten właśnie

okres, w którym powstał obowiązek

podatkowy.

Obowiązek podatkowy

Zgodnie z ogólną zasadą obowiązek podatkowy w podatku VAT

powstaje:

Z chwilą wydania towaru / wykonania usługi.

Jeżeli jednak czynność powinna zostać potwierdzona fakturą (w

tym dostawa towaru czy świadczenie usługi na rzecz podatnika

VAT czy podatnika VAT z UE, czy na rzecz osoby nie będącej

podatnikiem, która zgłosiła żądanie wystawienia faktury), to

obowiązek podatkowy powstaje z chwilą wystawienia faktury.

Faktury nie można wystawić - poza wyraźnie wskazanymi w

przepisach wyjątkami - przed wydaniem towaru czy

zakończeniem usługi, gdyż faktura dokumentuje towary wydane i

usługi wykonane.

Jeżeli jednak fakturę wystawiono po 7 dniu od wydania towaru /

wykonania usługi, wówczas obowiązek podatkowy powstaje w 7

dniu od daty wydania towaru / wykonania usługi.

Podstawa opodatkowania

Zasadniczo podstawa opodatkowania to

obrót, czyli kwota należna z tytułu sprzedaży

stanowiąca całość świadczenia należnego

od zbywcy pomniejszona o podatek VAT.

Jest to zatem kwota netto wyrażona w

pieniądzu, towarach, papierach

wartościowych, usługach i innych

świadczeniach, w tym kwoty zaliczek czy

zadatków na poczet należności, również na

poczet dotacji, subwencji itp.

Podstawa opodatkowania

Obrót netto zwiększa

się/zmniejsza się o:

+

dotacje, subwencje i inne dopłaty o podobnym charakterze mające bezpośredni wpływ na

cenę (kwotę należną z tytułu sprzedaży)

-

kwota podatku VAT od dotacji

-

kwoty udokumentowanych, prawnie dopuszczalnych lub obowiązkowych rabatów

(bonifikat, upustów, reklamacji i skont)

-

wartość zwróconych towarów

-

zwrócone kwoty nienależne w rozumieniu ustawy o cenach

-

zwrócone kwoty dotacji, subwencji i innych dopłat o podobnym charakterze

-

kwoty wynikające z korekt faktur (korekty dodatnie stanowią obrót z innej podstawy)

+

akcyza, jeżeli towar opodatkowany jest akcyzą

Stawki podatku VAT

Stawki podatku VAT

Czynności opodatkowane podatkiem podlegają

następującym stawkom:

22% - stawka podstawowa, stosowana w

razie braku stawki preferencyjnej albo

zwolnienia (stawki zwolnionej);

Stawki podatku VAT

7% - stawka preferencyjna VAT:

podlegające jej towary i usługi wymieniono głównie

w:

załączniku nr 3 do ustawy o VAT;

rozdziale nr 4 i 15 oraz w załączniku nr 1 do

rozporządzeniaw sprawie wykonania niektórych przepisów

ustawy o VAT;

stawka należna od importu dzieł sztuki, przedmiotów

kolekcjonerskich i antyków, oraz

od dostawy i WNT dzieł sztuki oraz

stawka przejściowa (do 31 grudnia 2007r.) od usług

remontowo-budowlanych, dostawy obiektów

budowlanych oraz usług gastronomicznych;

Stawki podatku VAT

5% - stawka VAT naliczana przez nabywcę towarów

od rolnika ryczałtowego (art.115 ust.2 ustawy o

VAT); nie jest to w zasadzie stawka, którą są

opodatkowane towary lub usług, ale zryczałtowana

kwota zwrotu VAT dla rolnika ryczałtowego, który

jest z VAT zwolniony;

3% - stawka VAT:

na towary i usługi związane z rolnictwem, w tym

produkty rolne, głównie wymienione w ząłączniku nr

6 do ustawy (okres przejściowy do 30 kwietnia

2008r.), a także

stawka VAT należna od taksówkarzy rozliczających

się VAT ryczałtowo;

Stawki podatku VAT

0% - stawka stosowana głównie:

w eksporcie, wewnątrzwspólnotowej dostawie towarów;

do towarów i usług wymienonych w art.83 ustawy o VAT (i w

związanym z tym przepisem załącznkiem nr 8 do ustawy);

przy świadczeniu poza UE usług turystycznych przez

podwykonawców;

w eksporcie towarów przez pośrednika opodatkowanego;

dla dostawy przez sprzedawcę towarów, w stosunku do których

zwrócono kupującemu VAT (taxfree);

a w okresie do 31 grudnia 2007r. również dla dostawy i WNT

książek oraz czasopism specjalistycznych;

przy świadczeniu usług sfinansowanych ze środków UE;

w okresie przejściowym do czynności określonych w rozdziale 15

rozporządzenia w sprawie wykonania niektórych przepisów

ustawy o VAT;

Obowiązki podatnika VAT

Podatnicy podatku od towarów i usług zobowiązani są

prowadzić ewidencję podatkową dla potrzeb

podatku VAT, której zadaniem jest określenie w

okresie rozliczeniowym (miesiącu lub kwartale):

kwot podstaw opodatkowania podatkiem VAT,

kwotę podatku VAT należnego,

kwotę podatku VAT naliczonego, obniżającego

podatek należny,

kwotę podatku VAT podlegającego wpłacie do

urzędu skarbowego lub zwrotowi z tego urzędu,

inne dane służące do prawidłowego sporządzenia

deklaracji podatkowej.

Obowiązki podatnika VAT

Ewidencja podatkowa dla celów podatku VAT

jest niezależna od innych ewidencji (dla

celów podatku dochodowego czy ewidencji

księgowej) i tworzą ją zasadniczo rejestry

VAT, podzielone na rejestry VAT-u

należnego i rejestry VAT-u naliczonego.

Rejestry VAT-u należnego

Rejestry VAT-u należnego to rejestry sprzedaży i

innych czynności zrównanych przez ustawę o VAT

ze sprzedażą. Prowadzone są obligatoryjnie przez

wszystkich podatników podatku VAT, posiadających