Strona 1

www.sgk.gofin.pl

2010-12-08 08:51:08

http://www.sgk.gofin.pl/11,2210,118393,uproszczenia-stosowane-przez-jednostki-nieob...

Zeszyty Metodyczne Rachunkowości

nr

4

z dnia 2010-02-20 nr kolejny 268

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Uproszczenia stosowane przez jednostki nieobj

ę

te obowi

ą

zkiem badania bilansu

Z jakich uproszcze

ń

mo

ż

e skorzysta

ć

jednostka, której roczne sprawozdanie finansowe nie podlega

obowi

ą

zkowemu badaniu?

Jednostki, których roczne sprawozdanie finansowe nie podlega obowi

ą

zkowi badania i ogłoszenia w my

ś

l art. 64 ust. 1

ustawy o rachunkowo

ś

ci, mog

ą

stosowa

ć

pewne uproszczenia - je

ż

eli nie wywiera to oczywi

ś

cie istotnie ujemnego

wpływu na przedstawienie ich sytuacji maj

ą

tkowej i finansowej oraz wyniku finansowego.

W ramach uproszcze

ń

jednostki, których sprawozdanie finansowe nie podlega obowi

ą

zkowemu badaniu mog

ą

:

1) nie stosowa

ć

przepisów rozporz

ą

dzenia Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie

szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów

finansowych (Dz. U. nr 149, poz. 1674 ze zm.) - na podstawie § 2 ust. 2 tego rozporz

ą

dzenia,

2) dokonywa

ć

kwalifikacji umów leasingu według zasad okre

ś

lonych w przepisach podatkowych - na podstawie

art. 3 ust. 6 ustawy o rachunkowo

ś

ci,

3) odst

ą

pi

ć

od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego - na podstawie art. 37

ust. 10 ustawy o rachunkowo

ś

ci,

4) nie ustala

ć

normalnego poziomu wykorzystania zdolno

ś

ci produkcyjnych - na podstawie art. 28 ust. 4a

ustawy o rachunkowo

ś

ci.

W

ś

wietle art. 64 ust. 1 pkt 4 ustawy o rachunkowo

ś

ci, w 2010 r. z powy

ż

szych uproszcze

ń

skorzysta

ć

mog

ą

jednostki (inne ni

ż

jednostki wymienione w art. 64 ust. 1 pkt 1-3 ww. ustawy), które w 2009 r. nie spełniły co najmniej dwóch z trzech warunków,

tzn.:

1)

ś

rednioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób,

2) suma aktywów bilansu na koniec roku obrotowego stanowiła równowarto

ść

w walucie polskiej co najmniej 2.500.000

euro, czyli: (2.500.000 euro x 4,1082 zł/euro) = 10.270.500 zł,

3) przychody netto ze sprzeda

ż

y towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły

równowarto

ść

w walucie polskiej co najmniej 5.000.000 euro, czyli: (5.000.000 euro x 4,1082 zł/euro) = 20.541.000 zł.

1. Wycena instrumentów finansowych zgodnie z przepisami ustawy o rachunkowo

ś

ci

Na podstawie § 2 ust. 2 rozporz

ą

dzenia Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie szczegółowych zasad

uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (Dz. U. nr 149,

poz. 1674 ze zm.), jednostki, których sprawozdania finansowe nie podlegaj

ą

obowi

ą

zkowemu badaniu zgodnie z art. 64

ust. 1 ustawy o rachunkowo

ś

ci, mog

ą

nie stosowa

ć

przepisów wymienionego rozporz

ą

dzenia, pod warunkiem, i

ż

nie

wywiera to istotnie ujemnego wpływu na jasne i rzetelne przedstawienie sytuacji maj

ą

tkowej i finansowej oraz wyniku

finansowego jednostki.

Jednostki korzystaj

ą

ce z tego uproszczenia opisuj

ą

w dokumentacji, o której mowa w art. 10 ust. 1 ustawy

o rachunkowo

ś

ci, przyj

ę

te przez nie zasady uznawania, metody wyceny, zakres ujawniania i sposób prezentacji

instrumentów finansowych.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:51:08

http://www.sgk.gofin.pl/11,2210,118393,uproszczenia-stosowane-przez-jednostki-nieob...

Ponadto jednostki, które skorzystały z uproszczenia i nie wyceniaj

ą

instrumentów finansowych w warto

ś

ci godziwej,

zamieszczaj

ą

w dodatkowych informacjach i obja

ś

nieniach:

1) dla ka

ż

dej grupy pochodnych instrumentów finansowych - informacj

ę

o:

a) rodzaju i charakterystyce tych instrumentów,

b) warto

ś

ci godziwej tych instrumentów, o ile warto

ść

taka mo

ż

e by

ć

wiarygodnie ustalona,

2) dla długoterminowych aktywów finansowych wykazanych w sprawozdaniu finansowym w warto

ś

ci

bilansowej przekraczaj

ą

cej ich warto

ść

godziw

ą

- informacj

ę

o:

a) warto

ś

ci bilansowej i warto

ś

ci godziwej poszczególnych składników aktywów lub odpowiednich

grup składników aktywów,

b) przyczynach niedokonania odpisów aktualizuj

ą

cych warto

ść

bilansow

ą

tych aktywów, w tym

przesłankach uzasadniaj

ą

cych przekonanie jednostki,

ż

e warto

ść

bilansowa zostanie przywrócona.

Wycena i ewidencja instrumentów finansowych, w przypadku gdy jednostka nie stosuje przepisów rozporz

ą

dzenia,

przebiega

ć

mo

ż

e w sposób zaprezentowany na przykładzie.

Przykład

I. Zało

ż

enia:

1. Jednostka 18 grudnia 2009 r. nabyła walutowy kontrakt forward (umowa podpisana z bankiem), którego

warunki przewiduj

ą

zakup w lutym nast

ę

pnego roku 15.000 EUR po 4,00 zł/EUR.

2. Cena, po której dokonano rozliczenia kontraktu, wynosi: 4,10 zł/EUR. W wyniku wykonania kontraktu

jednostka osi

ą

ga zysk w wysoko

ś

ci: [(4,10 zł/EUR - 4,00 zł/EUR) x 15.000 EUR] = 1.500 zł.

3. Sprawozdanie finansowe jednostki za 2009 r. nie podlega obowi

ą

zkowemu badaniu.

II. Wycena i ewidencja kontraktu forward na dzie

ń

zawarcia kontraktu:

W dniu zawarcia kontraktu forward jego warto

ść

bilansowa wynosi zero. W zwi

ą

zku z tym jednostka mo

ż

e nie ujmowa

ć

opisanego kontraktu w ksi

ę

gach rachunkowych na kontach bilansowych, mo

ż

e go uj

ąć

w ewidencji pozabilansowej,

b

ą

d

ź

te

ż

w prowadzonym rejestrze zawieranych umów (instrumentów pochodnych), zgodnie z przyj

ę

tymi zasadami

rachunkowo

ś

ci w tym zakresie. Ponadto jednostka zawarty kontrakt mo

ż

e uj

ąć

w ksi

ę

gach rachunkowych na kontach

bilansowych, zgodnie z art. 46 ust. 2a ustawy o rachunkowo

ś

ci, wykorzystuj

ą

c w tym celu prawo do kompensaty

aktywów i zobowi

ą

za

ń

finansowych. Warto

ść

kontraktu - aktywów i zobowi

ą

za

ń

finansowych - stanowi iloczyn ceny

terminowej i wielko

ś

ci kontraktu.

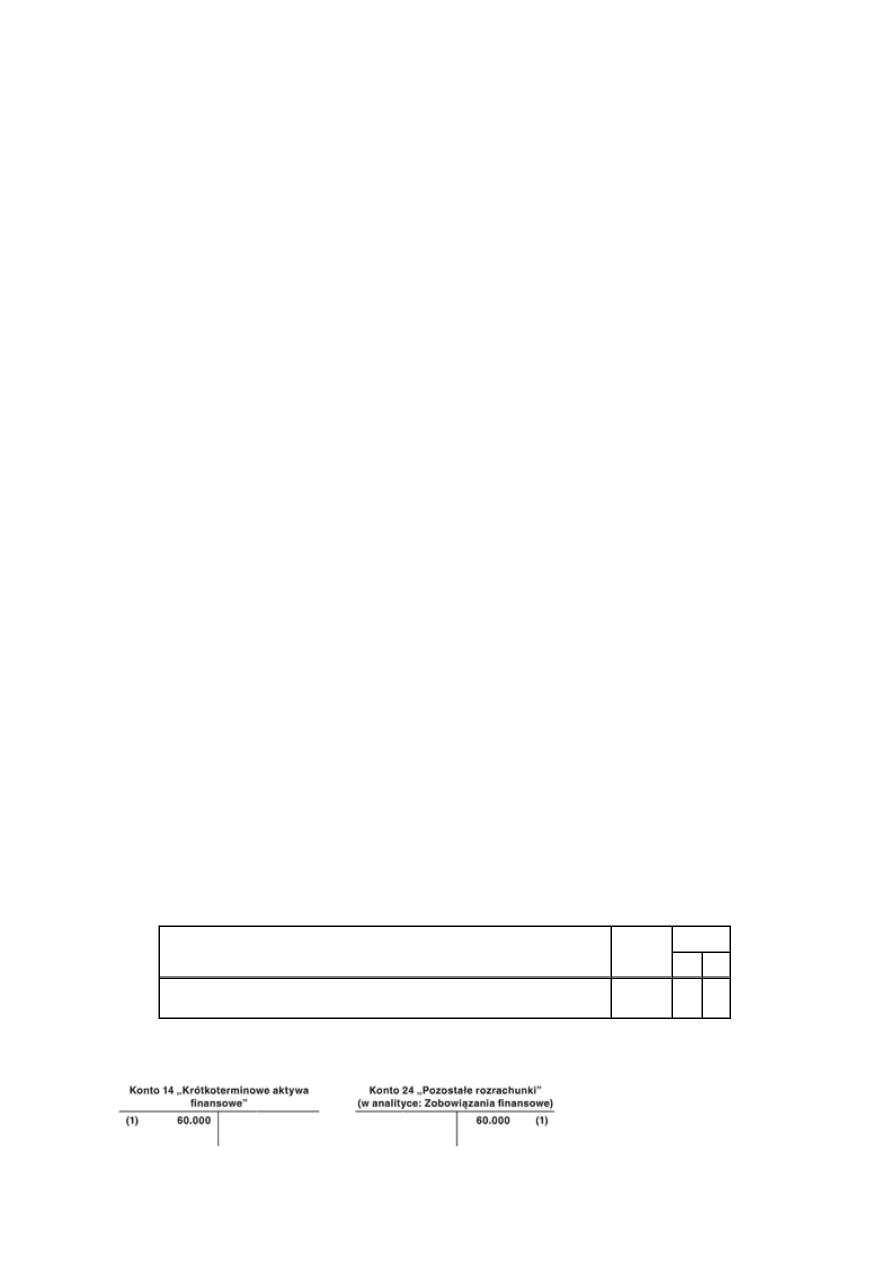

Dekretacja:

Opis operacji

Kwota

Konto

Wn Ma

1. PK - uj

ę

cie kontraktu na kontach bilansowych na dzie

ń

jego zawarcia: (15.000

EUR x 4,00 zł/EUR) =

60.000 zł

14

24

Ksi

ę

gowania:

Strona 3

www.sgk.gofin.pl

2010-12-08 08:51:08

http://www.sgk.gofin.pl/11,2210,118393,uproszczenia-stosowane-przez-jednostki-nieob...

III. Wycena i ewidencja kontraktu forward na dzie

ń

bilansowy:

Na dzie

ń

bilansowy jednostka musi okre

ś

li

ć

, czy zgodnie z przyj

ę

tymi zasadami rachunkowo

ś

ci mo

ż

e nie stosowa

ć

przepisów rozporz

ą

dzenia (nie ujmowa

ć

w sprawozdaniu finansowym posiadanych instrumentów pochodnych

w warto

ś

ci godziwej). W tym celu konieczne jest okre

ś

lenie warto

ś

ci godziwej posiadanych instrumentów pochodnych,

a nast

ę

pnie ustalenie, czy na dzie

ń

wyceny pomini

ę

cie warto

ś

ci godziwej (warto

ść

pocz

ą

tkowa kontraktu wynosi zero)

nie doprowadzi do zniekształcenia obrazu jednostki w sprawozdaniu finansowym.

W sytuacji gdy mo

ż

liwe jest pomini

ę

cie rozwi

ą

za

ń

wymienionego rozporz

ą

dzenia, jednostka nie dokonuje ksi

ę

gowa

ń

na

dzie

ń

bilansowy. Jednak, w takim przypadku jednostka ma obowi

ą

zek zamie

ś

ci

ć

informacj

ę

o warto

ś

ci godziwej

posiadanych instrumentów pochodnych w informacji dodatkowej.

IV. Wycena i ewidencja kontraktu forward na dzie

ń

wykonania kontraktu:

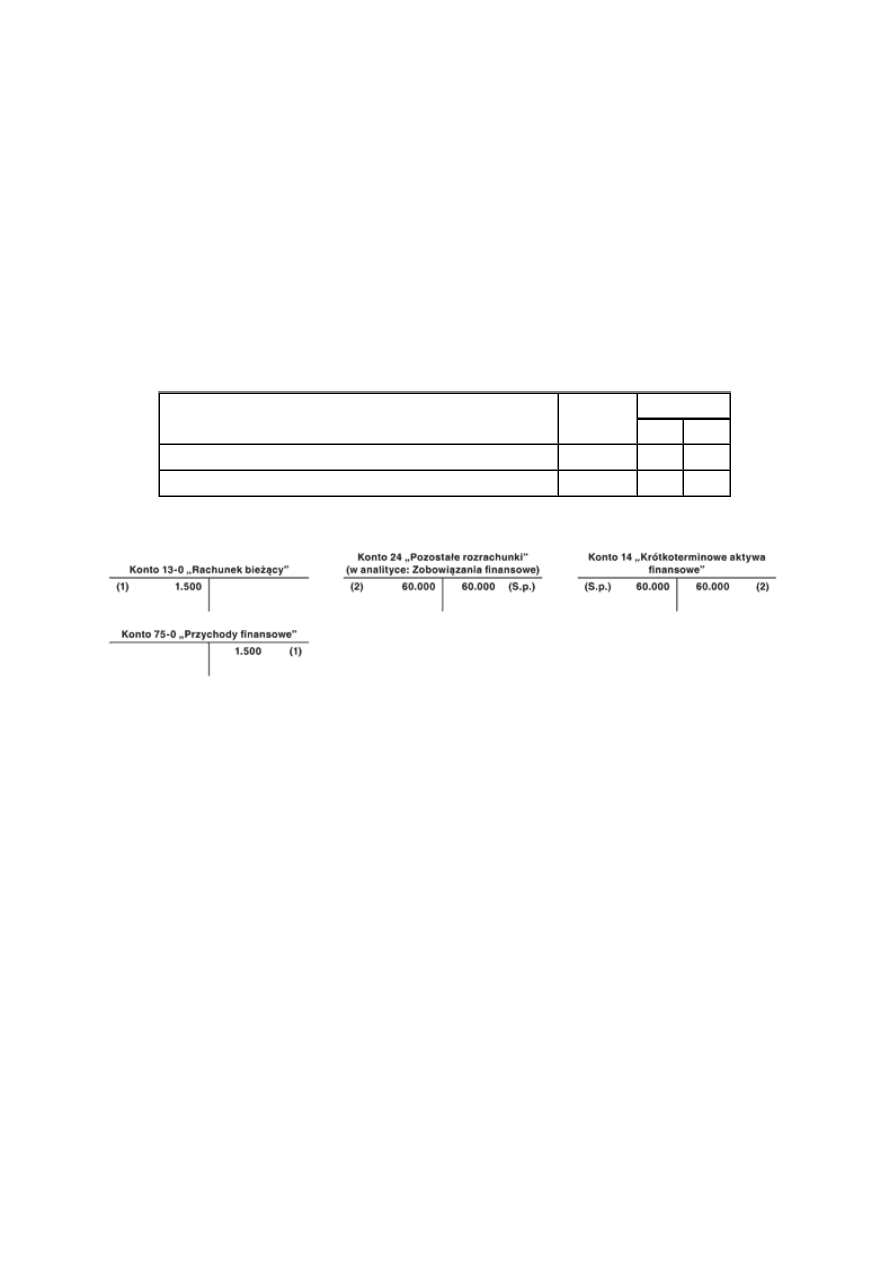

Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - wpłata kwoty stanowi

ą

cej rozliczenie kontraktu

1.500 zł

13-0

75-0

2. PK - zamkni

ę

cie kontraktu

60.000 zł

24

14

Ksi

ę

gowania:

W przypadku gdy jednostka w momencie zawarcia nie uj

ę

ła kontraktu na kontach bilansowych, operacja 2 nie wyst

ą

pi

(mo

ż

e wyst

ą

pi

ć

ksi

ę

gowanie na koncie pozabilansowym, je

ż

eli jednostka uj

ę

ła na tym koncie kontrakt w momencie jego

zawarcia).

2. Kwalifikacja umów leasingu według zasad okre

ś

lonych w przepisach podatkowych

Kwalifikacji leasingu dokonuje si

ę

na dzie

ń

rozpocz

ę

cia leasingu. Je

ż

eli na ten dzie

ń

roczne sprawozdanie finansowe

korzystaj

ą

cego nie podlega obowi

ą

zkowi badania, mo

ż

e on - na podstawie art. 3 ust. 6 ustawy o rachunkowo

ś

ci -

dokonywa

ć

kwalifikacji umów według zasad okre

ś

lonych w przepisach podatkowych i nie stosowa

ć

przepisów art. 3 ust.

4 i 5 ustawy o rachunkowo

ś

ci.

Przy czym przyj

ę

cie takiego uproszczenia powinno znale

źć

odzwierciedlenie w przyj

ę

tych do stosowania zasadach

(polityce) rachunkowo

ś

ci, o których mowa w art. 10 ust. 1 ustawy o rachunkowo

ś

ci.

W jednostce, która skorzystała z takiego uproszczenia, ewidencja umowy leasingu zakwalifikowanej dla celów

bilansowych według zasad podatkowych jako leasing operacyjny, mo

ż

e przebiega

ć

w sposób zaprezentowany na

przykładzie.

Przykład

I. Zało

ż

enia:

1. W styczniu 2010 r. jednostka zawarła umow

ę

leasingu na u

ż

ywanie przez 5 lat samochodu ci

ęż

arowego

o warto

ś

ci rynkowej: 98.000 zł. Dla celów podatkowych jest to leasing operacyjny, natomiast dla celów

Strona 4

www.sgk.gofin.pl

2010-12-08 08:51:08

http://www.sgk.gofin.pl/11,2210,118393,uproszczenia-stosowane-przez-jednostki-nieob...

bilansowych spełnia wymogi leasingu finansowego. Spółka nie ma jednak obowi

ą

zku poddania badaniu

sprawozdania finansowego. Zatem skorzystała z uproszczenia okre

ś

lonego w art. 3 ust. 6

ustawy

o rachunkowo

ś

ci, traktuj

ą

c ww. leasing jako leasing operacyjny równie

ż

dla celów bilansowych.

2. Z umowy wynika, i

ż

leasingodawca b

ę

dzie obci

ąż

ał spółk

ę

miesi

ę

czn

ą

rat

ą

czynszu w kwocie:

a) warto

ść

netto czynszu: 1.750 zł,

b) VAT naliczony według stawki 22%: 385 zł,

c) warto

ść

brutto: 2.135 zł.

3. Spółka ewidencjonuje koszty na kontach zespołu 4.

III. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Przyj

ę

cie samochodu do u

ż

ywania (ewidencja pozabilansowa)

98.000 zł

09

2. FV - czynsz miesi

ę

czny za u

ż

ywanie samochodu osobowego:

a) warto

ść

brutto faktury

b) VAT naliczony podlegaj

ą

cy odliczeniu

c) obci

ąż

enie kosztów rat

ą

czynszu

2.135 zł

385 zł

1.750 zł

30

22-1

40

24

30

30

3. WB - zapłata raty

2.135 zł

24

13-0

IV. Ksi

ę

gowania:

Ewidencja pozabilansowa

W trakcie trwania umowy leasingu mo

ż

e wyst

ą

pi

ć

w jednostce obowi

ą

zek poddania badaniu sprawozdania

finansowego. Je

ż

eli pozostała do rozliczenia warto

ść

umowy jest istotna z punktu widzenia rzetelnego przedstawienia

sytuacji maj

ą

tkowej i finansowej oraz wyniku finansowego, jednostka powinna w takim przypadku - naszym zdaniem -

dokona

ć

w ksi

ę

gach zmiany kwalifikacji umów leasingu, ujawniaj

ą

c jednocze

ś

nie skutki tej zmiany w sprawozdaniu

finansowym. Wskazane jest ujawni

ć

wszystkie umowy leasingu, które spełniaj

ą

cho

ć

jeden warunek okre

ś

lony w art. 3

ust. 4 ustawy o rachunkowo

ś

ci, w ksi

ę

gach rachunkowych tego roku, za który sprawozdanie podlega badaniu. Nale

ż

y

tego dokona

ć

najpó

ź

niej na dzie

ń

bilansowy tego wła

ś

nie roku.

3. Odst

ą

pienie od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego

Je

ż

eli roczne sprawozdanie finansowe jednostki nie podlega obowi

ą

zkowi badania i ogłoszenia w my

ś

l art. 64 ust. 1

ustawy o rachunkowo

ś

ci, to - na podstawie art. 37 ust. 10 ustawy o rachunkowo

ś

ci - mo

ż

e ona odst

ą

pi

ć

od ustalania

aktywów i rezerw z tytułu odroczonego podatku dochodowego.

Uwaga: Rezygnacja z ustalania aktywów i tworzenia rezerw z tytułu odroczonego podatku dochodowego

mo

ż

e by

ć

zasadna, wówczas gdy ró

ż

nica mi

ę

dzy wynikiem finansowym brutto a podstaw

ą

opodatkowania - po

Strona 5

www.sgk.gofin.pl

2010-12-08 08:51:08

http://www.sgk.gofin.pl/11,2210,118393,uproszczenia-stosowane-przez-jednostki-nieob...

wyeliminowaniu tzw. trwałych ró

ż

nic - jest nieznaczna. Podejmuj

ą

c zatem decyzj

ę

o ewentualnej rezygnacji

z ustalania odroczonego podatku dochodowego nale

ż

y wzi

ąć

pod uwag

ę

wpływ tego podatku na realno

ść

wyniku finansowego.

Je

ś

li jednostka do ko

ń

ca 2009 r. tworzyła rezerw

ę

i ustalała aktywa z tytułu odroczonego podatku dochodowego oraz

wykazywała je w bilansie, a od pocz

ą

tku 2010 r. postanowiła z tego zrezygnowa

ć

, to powinna pod dat

ą

otwarcia ksi

ą

g

rachunkowych za 2010 r. rozwi

ą

za

ć

rezerw

ę

na odroczony podatek dochodowy, zapisem:

- Wn konto 83 "Rezerwy",

- Ma konto 87 "Podatek dochodowy i inne obowi

ą

zkowe obci

ąż

enia

wyniku finansowego".

Wyst

ę

puj

ą

ce aktywa z tytułu odroczonego podatku dochodowego powinna natomiast odnie

ść

w ci

ęż

ar wyniku

finansowego, zwi

ę

kszaj

ą

c obci

ąż

enie z tytułu podatku dochodowego, zapisem:

- Wn konto 87 "Podatek dochodowy i inne obowi

ą

zkowe obci

ąż

enia

wyniku finansowego",

- Ma konto 65 "Pozostałe rozliczenia mi

ę

dzyokresowe".

Nale

ż

y przy tym podkre

ś

li

ć

, i

ż

przepisy dotycz

ą

ce odroczonego podatku dochodowego dotycz

ą

wył

ą

cznie osób

prawnych. Nie tworz

ą

rezerwy i nie ustalaj

ą

aktywów z tytułu odroczonego podatku dochodowego firmy prowadzone

przez osoby fizyczne, spółki cywilne osób fizycznych oraz spółki osobowe prawa handlowego, których wła

ś

ciciele

rozliczaj

ą

si

ę

z podatku dochodowego na podstawie ustawy o podatku dochodowym od osób fizycznych.

4. Brak obowi

ą

zku ustalania normalnego poziomu wykorzystania zdolno

ś

ci produkcyjnych

Na mocy art. 28 ust. 4a ustawy o rachunkowo

ś

ci, w przypadku gdy roczne sprawozdanie finansowe jednostki nie

podlega obowi

ą

zkowi badania i ogłaszania w my

ś

l art. 64 ust. 1 ustawy o rachunkowo

ś

ci, obliczaj

ą

c koszt wytworzenia

produktu, jednostka mo

ż

e do kosztów bezpo

ś

rednich doliczy

ć

koszty po

ś

rednie zwi

ą

zane z wytworzeniem tego

produktu, niezale

ż

nie od poziomu wykorzystania zdolno

ś

ci produkcyjnych.

W praktyce oznacza to,

ż

e jednostki te nie maj

ą

obowi

ą

zku okre

ś

lania (ustalania) normalnego poziomu wykorzystania

zdolno

ś

ci produkcyjnych. Przepis ten zawiera jednak ograniczenie, i

ż

ustalony w taki sposób koszt wytworzenia nie

mo

ż

e by

ć

wy

ż

szy od ceny sprzeda

ż

y netto.

Jednostki zwolnione z obowi

ą

zku ustalania normalnego poziomu wykorzystania zdolno

ś

ci produkcyjnych mog

ą

ustali

ć

koszt wytworzenia produktu w sposób przedstawiony na przykładzie.

Przykład

I. Zało

ż

enia:

1. Przedsi

ę

biorstwo wytwarza dwa rodzaje wyrobów: "A" i "B".

2. W styczniu 2010 r. wyprodukowano 100 szt. wyrobu "A" i 250 szt. wyrobu "B".

3. Koszty produkcji w tym miesi

ą

cu przedstawiały si

ę

nast

ę

puj

ą

co:

Pozycja kosztowa

Wyrób "A"

Wyrób "B"

Koszty bezpo

ś

rednie:

- materiały bezpo

ś

rednie

- płace bezpo

ś

rednie

45.000 zł

26.000 zł

82.000 zł

39.000 zł

Koszty po

ś

rednie

29.210 zł

4. Koszty po

ś

rednie rozlicza si

ę

proporcjonalnie do zu

ż

ytych materiałów bezpo

ś

rednich.

Strona 6

www.sgk.gofin.pl

2010-12-08 08:51:08

http://www.sgk.gofin.pl/11,2210,118393,uproszczenia-stosowane-przez-jednostki-nieob...

5. Sprawozdanie finansowe jednostki nie podlega obowi

ą

zkowemu badaniu, w zwi

ą

zku z tym jednostka nie

okre

ś

la normalnego poziomu wykorzystania zdolno

ś

ci produkcyjnych i nie ustala kosztu niewykorzystanych

zdolno

ś

ci produkcyjnych.

6. Ewidencj

ę

i rozliczanie kosztów jednostka prowadzi na kontach zespołu 4 i 5.

7. Cena sprzeda

ż

y netto wyrobu "A" wynosi: 1.300 zł/szt., a wyrobu "B": 900 zł/szt.

II. Obliczenia:

1. Koszty po

ś

rednie przypadaj

ą

ce na:

- wyrób "A": [29.210 zł : (45.000 zł + 82.000 zł) x 45.000 zł] = 10.350 zł,

- wyrób "B": [29.210 zł : (45.000 zł + 82.000 zł) x 82.000 zł] = 18.860 zł.

2. Koszty produkcji ogółem:

- wyrobu "A": [45.000 zł + 26.000 zł + 10.350 zł] = 81.350 zł,

- wyrobu "B": [82.000 zł + 39.000 zł + 18.860 zł] = 139.860 zł.

3. Jednostkowy koszt wytworzenia:

- wyrobu "A": [81.350 zł : 100 szt.] = 813,50 zł/szt.,

- wyrobu "B": [139.860 zł : 250 szt.] = 559,44 zł/szt.

Ustalony jednostkowy koszt wytworzenia zarówno wyrobu "A", jak i "B" nie jest wy

ż

szy od cen ich sprzeda

ż

y netto.

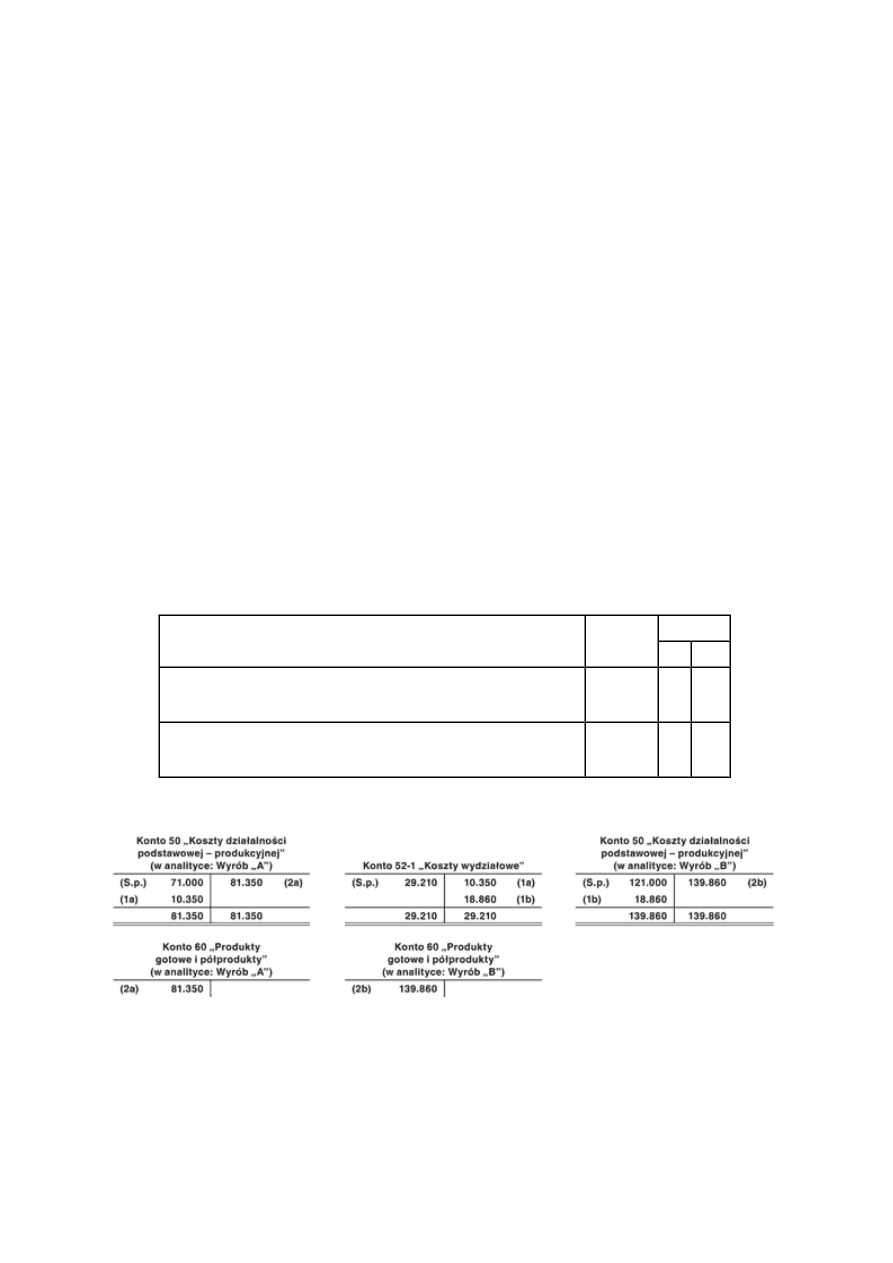

III. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - rozliczenie po

ś

rednich kosztów produkcyjnych (wydziałowych):

a) przypadaj

ą

cych na wyrób "A"

b) przypadaj

ą

cych na wyrób "B"

10.350 zł

18.860 zł

50

50

52-1

52-1

2. PK - koszt wytworzenia produktów gotowych:

a) wyrobów "A"

b) wyrobów "B"

81.350 zł

139.860 zł

60

60

50

50

IV. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

Rozliczenie produkcji w jednostce nieobj©tej obowiĄzkiem badania sprawozdania finansowego, Rozliczen

689 Uproszczenia dla jednostek nie mających obowiązku badania bilansu

Leki stosowane przez ratownika

Komandosi w bialych kolnierzykach Metody zarzadzania stosowane przez najlepszych menedzerow eBook Pd

Ceny stosowane przez firmy

5 spełnienie zasad DPL przez jednostki zaopatrujące laboratoria

ceny stosowane przez firmy

XI, Globalizacja-moja, Globalizacja - proces uzyskiwania jakościowo nowego znaczenia przez jednostkę

Zmiany zasad prowadzenia gospodarki finansowej przez jednostki samorządu terytorialnego w

Ceny stosowane przez firmy

Technika grupowa stosowana przez kuratorów sądowych i funkcjonariuszy organów ścigania, B.W, krymin

Psychopatologia Sylabus 2010, Psychologia Stosowana, Psychopatologia Jednostki

58 wykonywanie zadan wlasnych przez jednostki samorzadu terytorialnego

Ceny stosowane przez firmy

Podmioty podlegające obowiązkowemu badaniu sprawozdania finansowego, EKONOMIA, Audyt finansowy

ataki powszechnie stosowane przez włamywaczy bezpieczeństwo w linuksie podręcznik administratora CI

Wykaz narzędzi stosowanych przez elektryków, Uprawnienia SEP Grupa II, Uprawnienia SEP Grupa II

Ceny stosowane przez firmy

więcej podobnych podstron