„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Ewa Urbańska-Sobczak

Podejmowanie działalności gospodarczej 342[01].Z2.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Krystyna Kielan

mgr Jadwiga Nicińska

Opracowanie redakcyjne:

mgr Ewa Urbańska-Sobczak

Konsultacja:

mgr Ewa Kawczyńska-Kiełbasa

Poradnik stanowi obudowę dydaktyczn

ą

programu jednostki modułowej 342[01].Z2.01,

„Podejmowanie działalno

ś

ci gospodarczej”, zawartego w programie nauczania dla zawodu

technik organizacji reklamy.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Materiał nauczania

7

4.1.

Podstawowe pojęcia ekonomiczne a istota gospodarowania

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

9

4.1.3. Ćwiczenia

9

4.1.4. Sprawdzian postępów

12

4.2.

Charakterystyka rynku, jego uczestników i występujących zależności

13

4.2.1. Materiał nauczania

13

4.2.2. Pytania sprawdzające

20

4.2.3. Ćwiczenia

20

4.2.4. Sprawdzian postępów

25

4.3.

Tworzenie przedsiębiorstw w gospodarce rynkowej

26

4.2.1. Materiał nauczania

26

4.2.2. Pytania sprawdzające

34

4.2.3. Ćwiczenia

34

4.2.4. Sprawdzian postępów

40

4.4.

Planowanie i organizacja działalności gospodarczej

41

4.4.1. Materiał nauczania

41

4.4.2. Pytania sprawdzające

44

4.4.3. Ćwiczenia

45

4.4.4. Sprawdzian postępów

46

4.5.

Analiza ekonomiczna działalności przedsiębiorstwa

47

4.5.1. Materiał nauczania

47

4.5.2. Pytania sprawdzające

50

4.5.3. Ćwiczenia

50

4.5.4. Sprawdzian postępów

52

4.6.

Pracownik w przedsiębiorstwie

53

4.6.1. Materiał nauczania

53

4.6.2. Pytania sprawdzające

57

4.6.3. Ćwiczenia

58

4.6.4. Sprawdzian postępów

62

5.

Sprawdzian osiągnięć

63

6. Literatura

68

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy o planowaniu i podejmowaniu

działalności gospodarczej.

W poradniku znajdziesz:

−−−−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−−−−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

–

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej. Podzielono go

na 6 tematów, ściśle ze sobą powiązanych i realizowanych w określonej kolejności,

–

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

–

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

–

sprawdzian postępów,

–

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

–

literaturę uzupełniającą.

Gwiazdką oznaczono ćwiczenia, których rozwiązanie może Ci sprawiać trudności.

W razie wątpliwości zwróć się o pomoc do nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

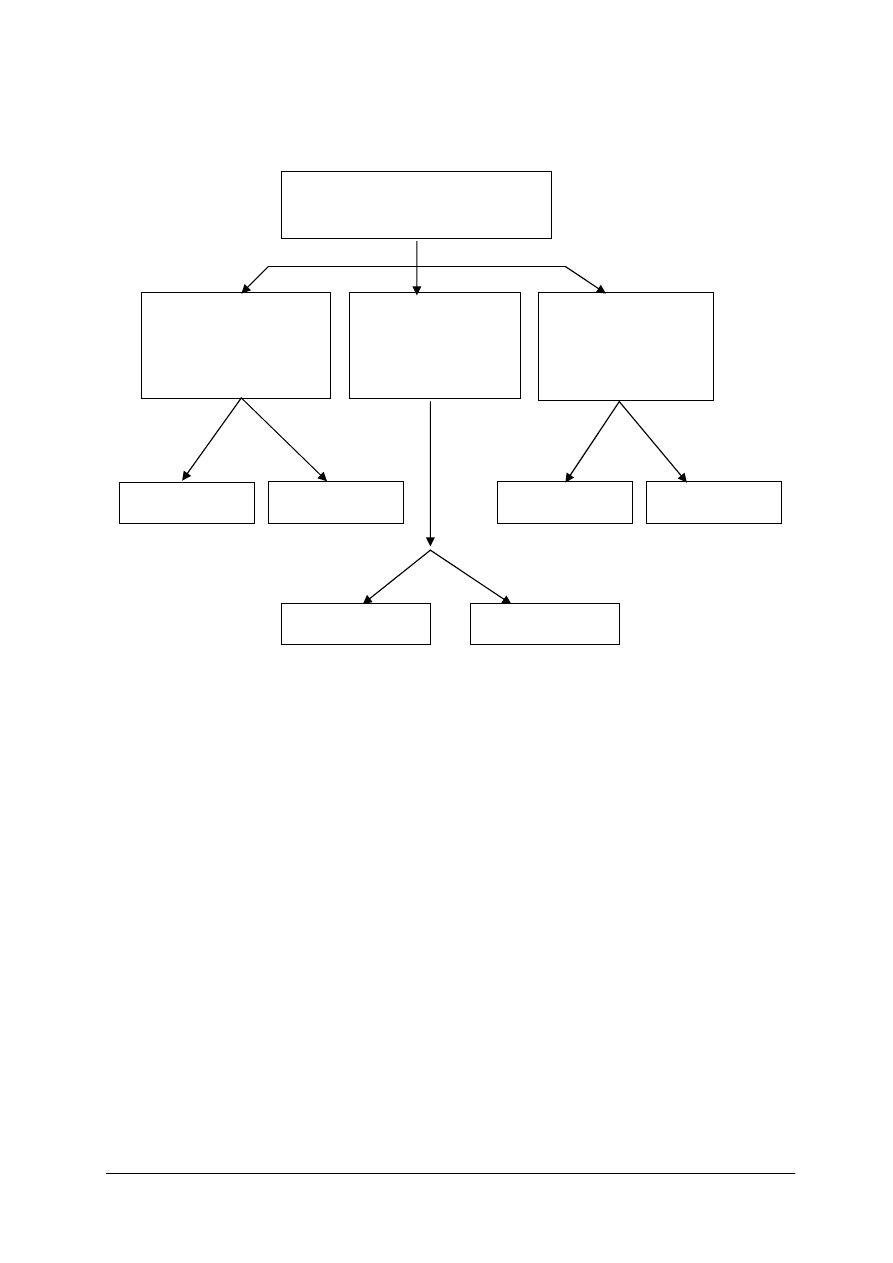

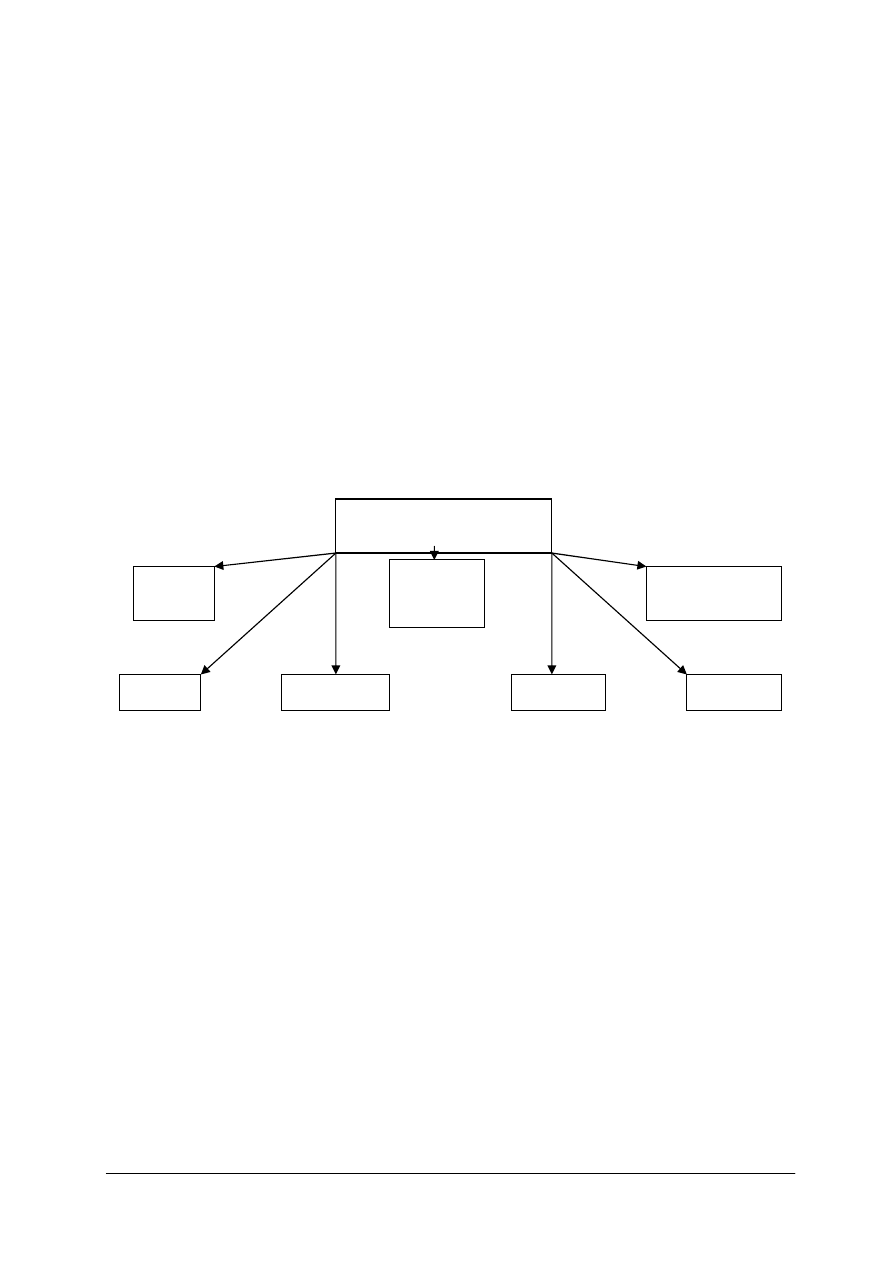

Schemat układu jednostek modułowych

342[01].Z2.04

Opracowanie

reklamy

342[01].Z2.05

Przygotowanie

reklamy do

publikacji

342[01].Z2

Organizacja działalności

reklamowej

342[01].Z2.01

Podejmowanie

działalności

gospodarczej

342[01].Z2.02

Planowanie

i organizacja pracy

342[01].Z2.03

Kształtowanie postaw

odbiorców reklamy

342[01].Z2.06

Przygotowanie

kampanii reklamowej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

posługiwać się podstawową terminologią z zakresu przedsiębiorczości,

−

obliczać i interpretować wskaźniki i miary statystyczne,

−

dokonać prostej analizy matematycznej,

−

formułować wnioski,

−

użytkować komputer,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

–

zidentyfikować podstawowe kategorie ekonomiczne,

–

scharakteryzować mechanizm funkcjonowania gospodarki rynkowej,

–

określić koszty i korzyści wyborów ekonomicznych,

–

zastosować zasady racjonalnego gospodarowania,

–

dokonać analizy decyzji konsumenta,

–

określić wpływ instrumentów polityki fiskalnej na efektywność działalności

gospodarczej,

–

określić wpływ procesów globalizacyjnych na działalność gospodarczą,

–

rozróżnić formy organizacyjno-prawne przedsiębiorstw produkcyjnych i usługowych,

–

dokonać analizy potrzeb odbiorców reklamy,

–

sporządzić dokumenty niezbędne do podejmowania i prowadzenia działalności

gospodarczej,

–

zorganizować działalność firmy z uwzględnieniem przepisów prawa i obowiązujących

dokumentów,

–

zaplanować i zorganizować źródła finansowania działalności,

–

zaplanować rozwój przedsiębiorstwa,

–

dokonać analizy ekonomicznej przedsiębiorstwa,

–

zastosować przepisy prawa dotyczące działalności zawodowej,

–

sporządzić dokumenty związane z zatrudnieniem pracowników,

–

skomunikować się z uczestnikami procesu pracy,

–

rozwiązać problemy w zakresie wykonywanych zadań zawodowych,

–

podjąć decyzje w zakresie wykonywanych zadań zawodowych,

–

zastosować przepisy bezpieczeństwa i higieny pracy, ochrony przeciwpożarowej oraz

ochrony środowiska,

–

określić wpływ zmęczenia fizycznego i psychicznego na efektywność pracy,

–

zorganizować stanowisko pracy zgodnie z wymogami ergonomii,

–

udzielić pierwszej pomocy poszkodowanym w wypadkach przy pracy,

–

zorganizować doskonalenie zawodowe pracowników.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Podstawowe pojęcia ekonomiczne a istota gospodarowania

4.1.1. Materiał nauczania

W życiu codziennym człowiek dąży do zaspokojenia potrzeb, nabywając różne dobra

i usługi. Proces zaspokojenia potrzeb nazywamy konsumpcją. Na poziom konsumpcji mają

wpływ dochody ludzi, ceny dóbr i usług oraz bogactwo oferty rynkowej.

Potrzeba to stan niepokoju, napięcia, które odczuwa człowiek. Potrzeby wynikają

z funkcjonowania organizmu ludzkiego, warunków klimatycznych, kultury danego kraju,

przynależności do określonej grupy społecznej oraz poziomu cywilizacyjnego kraju. Obecnie

w coraz większym stopniu potrzeby człowieka kształtowane są przez media i reklamę.

Ze względu na sposób zaspokojenia potrzeb wyróżniamy:

–

potrzeby ekonomiczne, do zaspokojenia których potrzebna jest działalność gospodarcza

człowieka,

–

potrzeby nieekonomiczne, nie związane ze sferą działalności gospodarczej człowieka np.

potrzeba szacunku, miłości.

Ze względu na znaczenie potrzeb w życiu ludzi można je podzielić na:

–

potrzeby niższego rzędu, które obejmują potrzeby fizjologiczne i potrzeby

bezpieczeństwa,

–

potrzeby wyższego rzędu, w skład których wchodzą potrzeby przynależności, miłości,

akceptacji i szacunku oraz samorealizacji.

Do charakterystycznych cech potrzeb zaliczamy:

–

zmienność potrzeb w czasie,

–

nieograniczoność,

–

rozwojowość, która jest konsekwencją postępu cywilizacyjnego,

–

kolejność zaspokajania potrzeb czyli potrzeby wyższego rzędu zaspokajamy po

zaspokojeniu potrzeb niższego rzędu.

Dobra to przedmioty materialne lub mające postać niematerialną, charakteryzujące się

odpowiednią użytecznością, czyli zdolnością do zaspokojenia potrzeb człowieka.

Wyróżniamy dobra:

–

wolne – stworzone przez naturę, występujące w ilości nieograniczonej i w postaci

nadającej się do bezpośredniego zaspokojenia określonej potrzeby,

–

ekonomiczne (gospodarcze, rzadkie) – wytworzone przez człowieka w procesie

produkcyjnym, występują w ilości ograniczonej i łączy się z nimi koszt alternatywny.

Dobra ekonomiczne ze względu na przeznaczenie dzielimy na:

–

dobra produkcyjne, które służą do produkcji innych dóbr lub usług,

–

dobra konsumpcyjne, które zaspokajają bezpośrednio potrzebę człowieka.

Dobra można podzielić również na takie, których nabycie związane jest z koniecznością

zapłaty za nie w momencie przeniesienia praw własności (sfera komercyjna) oraz na dobra,

których nabycie nie jest związanie bezpośrednio z zapłatą (sfera niekomercyjna).

Do sfery komercyjnej zaliczamy dobra prywatne, a do sfery niekomercyjnej dobra wolne

i dobra publiczne. Dobra publiczne konsumowane są przez grupy osób lub przez całe

społeczeństwo. Za te dobra płacimy pośrednio poprzez podatki.

Stosunki własnościowe to stosunki powstające miedzy ludźmi w związku z korzystaniem

z dóbr lub usług oraz decydowaniem o nich.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Własność to zbiór efektywnie wykorzystywanych uprawnień (praw własności), jakimi

właściciel dysponuje w odniesieniu do określonego przedmiotu własności. Na zbiór

uprawnień składają się:

–

faktyczne korzystanie z obiektu własności w celu czerpania dochodów,

–

bezpośredni lub pośredni udział w podejmowaniu decyzji dotyczących wykorzystania

przedmiotu własności i zarządzanie nim.

Pomiędzy dobrami zachodzą dwa rodzaje związków:

–

związek komplementarności, polegający na wzajemnym uzupełnianiu się dóbr, aby

zaspokoić daną potrzebę (dobra komplementarne),

–

związek substytucyjności, który polega na tym, że określoną potrzebę można zaspokoić

przez zastępujące się dobra (dobra substytucyjne)

.

Usługa to zespół zorganizowanych działań i czynności, w wyniku, których powstają

wartości użytkowe zaspokajające potrzeby ludzkie. Usługi dzielimy na:

–

materialne, gdy działalność człowieka skierowana jest na przedmiot materialny,

–

niematerialne, gdy działamy na drugiego człowieka np. usługi marketingowe, finansowe.

Produkcja to działalność gospodarcza, w wyniku której powstają dobra ekonomiczne

i usługi, zwane produktami. Jest ona możliwa dzięki wykorzystaniu zasobów

ekonomicznych (czynników produkcyjnych), które dzielimy na:

–

pracę,

–

ziemię,

–

kapitał,

–

przedsiębiorczość.

Praca to zespół świadomych i celowych czynności człowieka, w efekcie, których powstają

produkty. Do wykonywania pracy potrzebne są odpowiednie kwalifikacje. Człowiek wraz

z kwalifikacjami stanowi siłę roboczą.

Ziemia obejmuje zasoby naturalne, czyli ziemię w ścisłym tego słowa znaczeniu, bogactwo

lasów, mórz, jezior, surowce mineralne.

Kapitał to budynki, maszyny, urządzenia, narzędzia, środki transportu, surowce, materiały

oraz środki finansowe.

Przedsiębiorczość przejawia się w podejmowaniu ryzyka prowadzenia działalności

gospodarczej, decydowaniu o wykorzystaniu zasobów ekonomicznych oraz wdrażaniu

nowych technologii produkcji.

Zasada racjonalnego gospodarowania to zasada gospodarności, której istotą jest

dokonywanie najbardziej optymalnych rozwiązań w procesie gospodarowania. Warianty tej

zasady to:

–

zasada największego efektu przy danych nakładach,

–

zasada najmniejszego nakładu środków do osiągnięcia danego efektu.

Podstawowym problemem ekonomicznym jest zjawisko rzadkości, który wynika z faktu

nieograniczoności ludzkich potrzeb i ograniczoności zasobów, dóbr i usług, którymi

dysponujemy w danym czasie. Rzadkość zmusza ludzi do gospodarowania, czyli uzyskania,

jak najwięcej z tego co posiadają. Gospodarowanie to dokonywanie wyborów w oparciu

o analizę korzyści i kosztów. Dotyczy zarówno konsumenta, jak i producenta. Każdemu

wyborowi towarzyszy koszt alternatywny.

Koszt alternatywny – wartość najkorzystniejszej możliwości utraconej w wyniku dokonanego

wyboru.

Gospodarowanie nie jest działalnością jednorazową. Wynika to ze stałego odnawiania się

potrzeb ludzkich, których zaspokajanie wymaga ciągłego wytwarzania dóbr i usług.

Proces gospodarowania obejmuje następujące sfery:

–

produkcję,

–

podział,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

–

wymianę,

–

konsumpcję.

Proces gospodarowania odbywa się w określonym systemie ekonomicznym, a podmiotami

tego procesu są przede wszystkim: gospodarstwa domowe, przedsiębiorstwa i państwo.

W gospodarce rynkowej podstawowe decyzje ekonomiczne są podejmowane przez

poszczególnych ludzi i przedsiębiorstwa. Ich wybory i preferencje spotykają się na rynku

i wpływają na ceny dóbr i usług. Przedsiębiorstwa funkcjonują w warunkach pełnej swobody

prowadzenia działalności gospodarczej. Dominuje w tym systemie własność prywatna,

a zasoby ekonomiczne kierowane są tam, gdzie są najefektywniej wykorzystane.

Granica możliwości produkcyjnych określa maksymalną wielkość produkcji, przy

najbardziej efektywnym wykorzystaniu posiadanych zasobów ekonomicznych. Granicę

możliwości produkcyjnych można określić dla całej gospodarki i dla konkretnego

przedsiębiorstwa. Graficzną ilustracją optymalnych rozwiązań produkcyjnych jest krzywa

możliwości produkcyjnych ( krzywa transformacji).

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do ćwiczeń.

1.

Czy rozumiesz znaczenie słowa potrzeba?

2.

Jakie występują rodzaje potrzeb?

3.

Jakie znasz środki zaspokajające potrzeby człowieka?

4.

Co oznacza termin własność?

5.

Jakie występują rodzaje dóbr ze względu na formę własności?

6.

Jak dzielą się zasoby ekonomiczne?

7.

Co stanowi istotę podstawowego problemu ekonomicznego?

8.

Co oznacza termin koszt alternatywny?

9.

Co stanowi istotę gospodarowania?

10.

Jakie elementy obejmuje proces gospodarowania?

11.

Jakie znasz warianty zasady racjonalnego gospodarowania?

12.

Co oznacza termin granica możliwości produkcyjnych?

4.1.3. Ćwiczenia

Ćwiczenie 1

Wpisz do tabeli dowolne przykłady potrzeb nieekonomicznych i ekonomicznych oraz

wskaż dobra ekonomiczne i usługi, za pomocą których zaspokoisz wymienione przez Ciebie

potrzeby.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych rodzaje potrzeb i sposoby ich zaspokajania,

2)

wpisać do arkusza przykłady potrzeb nieekonomicznych i ekonomicznych,

3)

wpisać do arkusza ćwiczeniowego dobra ekonomiczne i usługi zaspokajające potrzeby,

4)

zaprezentować i przeanalizować efekt pracy w grupie.

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeniowy nr 1,

−

poradnik dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Arkusz ćwiczeniowy nr 1

Potrzeby nieekonomiczne

Potrzeby ekonomiczne

Dobra i usługi

Ćwiczenie 2

Zdecyduj, na podstawie analizy korzyści i kosztów, którą możliwość zainwestowania

pieniędzy wybierzesz. Jaki będzie koszt alternatywny Twojego wyboru?

Otrzymałeś na prezent urodzinowy 4 000 zł. Podaj trzy możliwości zainwestowania tych

pieniędzy. Przeanalizuj każdą z nich formułując kilka korzyści i kosztów, jakie osiągniesz

i poniesiesz, wybierając określony sposób zainwestowania pieniędzy. Określ również koszt

alternatywny Twojego wyboru.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat istoty gospodarowania,

2)

podać trzy sposoby zainwestowania 4 000 zł,

3)

określić koszty i korzyści dla każdej wskazanej możliwości,

4)

zdecydować, na podstawie analizy korzyści i kosztów, którą możliwość wybierzesz,

5)

określić koszt alternatywny Twojego wyboru,

6)

zaprezentować efekt pracy w grupie i uzasadnić wybór.

Wyposażenie stanowiska pracy:

−

arkusz papieru,

−

poradnik dla ucznia.

Ćwiczenie 3

Określ, jakie zasoby naturalne, ludzkie i kapitałowe będą Tobie niezbędne do wykonania

wystroju okna sklepowego?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w materacach dydaktycznych informacje o zasobach ekonomicznych,

2)

wymienić potrzebne zasoby naturalne, ludzkie i kapitałowe do wykonania wystroju okna

sklepowego,

3)

zanotować efekt pracy,

4)

porównać wyniki w grupie.

Wyposażenie stanowiska pracy:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia.

Ćwiczenie 4

Którą z zasad racjonalnego gospodarowania wybierze Michał, a którą Rafał przy

produkcji ulotek i dlaczego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Michał i Rafał zajmują się wytwarzaniem ulotek reklamowych w celach zarobkowych.

Michał ma zmówienie na 1 000 ulotek reklamowych ze sklepu osiedlowego, a Rafał otrzymał

od zamawiającego 600 zł, za które kupił potrzebne materiały do produkcji ulotek.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać informacje na temat zasady racjonalnego gospodarowania,

2)

określić, który wariant zasady racjonalnego gospodarowania wybierze Michał,

3)

uzasadnić wybór Michała,

4)

określić, który wariant zasady racjonalnego gospodarowania wybierze Rafał,

5)

uzasadnić wybór Rafała.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia.

Ćwiczenie 5

Przedstaw graficznie możliwości produkcyjne agencji reklamowej na podstawie danych

zamieszczonych w tabeli. Jakie są sposoby zwiększenia możliwości produkcyjnych tych

dwóch dóbr?

Kombinacje

Plakaty reklamowe

w tys. szt.

Szyldy w szt.

A

20

0

B

16

15

C

12

24

D

0

24

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wykreślić krzywą możliwości produkcyjnych na podstawie danych w tabeli,

2)

odszukać w materiałach dydaktycznych wiadomości na temat zwiększenia możliwości

produkcyjnych agencji reklamowej,

3)

zapisać sposoby zwiększenia możliwości produkcyjnych w arkuszu ćwiczeniowym,

4)

zaprezentować graficznie zmianę położenia krzywej możliwości produkcyjnych po

zwiększeniu możliwości produkcyjnych przedsiębiorstwa,

5)

zaprezentować efekt pracy w grupie.

Wyposażenie stanowiska pracy:

−

arkusz do ćwiczenia,

−

linijka,

−

flamastry,

−

poradnik dla ucznia,

−

literatura.

Ćwiczenie 6

Wymień kilka przykładów działalności usługowej w Twojej miejscowości. Napisz czy

była to usługa materialna czy niematerialna. Wskaż lukę rynkową w zakresie oferowanych

usług na lokalnym rynku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wypisać na arkuszach papieru przykłady działalności usługowej na podstawie obserwacji

najbliższego otoczenia,

2)

określić rodzaj usługi (materialna, niematerialna),

3)

zaprezentować efekt pracy na forum klasy w formie plakatowej,

4)

dokonać analizy usług na lokalnym rynku i wskazać, które rodzaje działalności

usługowej najczęściej powtarzały się w wypowiedziach poszczególnych uczniów,

5)

wskazać lukę rynkową w zakresie oferowanych usług na lokalnym rynku.

Wyposażenie stanowiska pracy:

−

arkusz papieru do wykonania plakatu.

−

flamastry.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zidentyfikować podstawowe pojęcia ekonomiczne?

2)

rozróżnić dobra i usługi zaspokajające potrzeby człowieka?

3)

przygotować zasoby ekonomiczne do wystroju okna sklepowego?

4)

określić koszty i korzyści wyborów ekonomicznych?

5)

zastosować zasady racjonalnego gospodarowania?

6)

wykreślić granicę możliwości produkcyjnych dla przedsiębiorstwa

i wskazać sposoby zwiększenia możliwości produkcyjnych?

7)

rozróżnić usługi materialne od niematerialnych na lokalnym rynku?

8)

wskazać lukę rynkową w zakresie świadczonych usług na lokalnym

rynku?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Charakterystyka rynku, jego uczestników i występujących

zależności

4.2.1. Materiał nauczania

Rynek to ogół transakcji wymiennych zachodzących miedzy sprzedającymi

a kupującymi, po określonej cenie i w określonym czasie.

Rynek pełni rolę regulatora procesów gospodarczych. Kieruje zasoby ekonomiczne do tych

podmiotów, które je najefektywniej wykorzystują, ponadto informuje o zmianie cen

relatywnych dóbr ekonomicznych i usług. Informacje te wykorzystują przedsiębiorcy w celu

przeprowadzenia poprawnego rachunku ekonomicznego, który umożliwia podjęcie decyzji:

co, ile, dla kogo i jak produkować oraz konsumenci podejmujący decyzje: co, ile i od kogo

kupować?

Rachunek ekonomiczny – zespół czynności pozwalających na ustalenie opłacalności

podejmowanych

działań

gospodarczych.

Porównuje

przewidywane

nakłady

z przewidywanymi efektami przedsięwzięcia i przeprowadzany jest dla kilku wariantów

rozwiązań. W zależności od rodzaju przedsięwzięcia przeprowadza się :

–

kompleksowy rachunek ekonomiczny,

–

uproszczony rachunek ekonomiczny.

Kompleksowy

rachunek

ekonomiczny

obejmuje

czynnościami

obliczeniowymi

i analitycznymi wszystkie składniki ilościowo-wartościowe składające się na dane

przedsięwzięcie.

Uproszczony rachunek ekonomiczny porównuje nakłady z efektami danego przedsięwzięcia

za pomocą prostych obliczeń arytmetycznych oraz ustala zapotrzebowanie na tego rodzaju

przedsięwzięcie.

Podstawowymi elementami rynku są:

–

popyt,

–

podaż,

–

cena.

Popyt (popyt efektywny) oznacza ilość dobra lub usługi, jaką kupujący są w stanie nabyć,

po różnych cenach i w określonym czasie.

Popyt potencjalny oznacza chęć nabycia towaru nie popartą możliwościami dochodowymi.

Wielkość popytu oznacza ilość dobra lub usługi, jaką kupujący są w stanie nabyć po danej

cenie i w określonym czasie.

Podaż to ilość dobra lub usługi zaoferowana przez producentów do sprzedaży, przy

różnych cenach i w określonym czasie.

Wielkość podaży to ilość dobra lub usługi zaoferowana przez producentów do sprzedaży, po

danej cenie i w określonym czasie.

Cena to wartość dobra lub usługi wyrażona w pieniądzu.

Prawo popytu odzwierciedla trwały związek miedzy ceną danego dobra lub usługi

a wielkością popytu na to dobro lub usługę. Wraz ze wzrostem ceny tego dobra lub usługi

maleje wielkość popytu i odwrotnie, przy założeniu ceteris paribus. Graficzną ilustracją

opisanej zależności jest krzywa popytu, którą oznaczamy literą D.

Ceteris paribus oznacza, że poza badanymi czynnikami inne czynniki są niezmienne.

Wpływ na zależność opisaną prawem popytu mają następujące przyczyny:

–

malejąca użyteczność krańcowa – konsumenci danego produktu, w określonym czasie,

uzyskują coraz mniejsze zadowolenie z każdej następnej jednostki kupowanego

produktu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

–

efekt dochodowy – przy cenie niższej konsument może kupić więcej dóbr lub usług i nie

musi rezygnować z innych,

–

efekt substytucyjny – kupujący zastępują produkty droższe tańszymi.

Popyt nie jest wielkością stałą i ulega ciągłym zmianom pod wpływem czynników

pozacenowych (determinant popytu), do których należą między innymi:

–

dochód konsumenta,

–

liczba konsumentów na rynku,

–

ceny dóbr substytucyjnych i ceny dóbr komplementarnych,

–

gusta, preferencje konsumenta,

–

efekt Veblena – przejawia się w tym, iż konsumenci zwani nietypowymi kupują tym

więcej dóbr, im mają one wyższą cenę,

–

efekt snobizmu – popyt na dobra tzw. snobów przebiega w kierunku odwrotnym niż

popyt pozostałych klientów,

–

efekt „owczego pędu” – krzywa popytu przebiega powyżej krzywej popytu typowego

konsumenta,

–

reklama,

–

przewidywania co do dostępności produktu,

Graficznie zmianę popytu przedstawiamy przesunięciem krzywej popytu w lewo, gdy nastąpi

spadek popytu i w prawo, przy wzroście popytu.

Prawo podaży odzwierciedla trwały związek miedzy ceną danego dobra lub usługi

a wielkością podaży tego dobra lub usługi. Wraz ze wzrostem ceny dobra lub usługi rośnie

wielkość podaży i odwrotnie, ceteris paribus. Graficzną ilustracją opisanej zależności jest

krzywa podaży, którą oznaczamy literą S. Wysokość ceny dla producentów jest albo bodźcem

do wzrostu produkcji albo do jej ograniczenia. W praktyce wzrost cen najczęściej

spowodowany jest wzrostem popytu.

Na zmianę podaży wpływają następujące czynniki pozacenowe:

–

ceny czynników produkcyjnych,

–

podatki i subsydia,

–

liczba producentów,

–

oczekiwania dotyczące przyszłych cen,

–

warunki klimatyczne.

Graficznie zmianę podaży przedstawiamy przesunięciem całej krzywej podaży w lewo, gdy

nastąpi wzrost podaży i w prawo, przy spadku podaży.

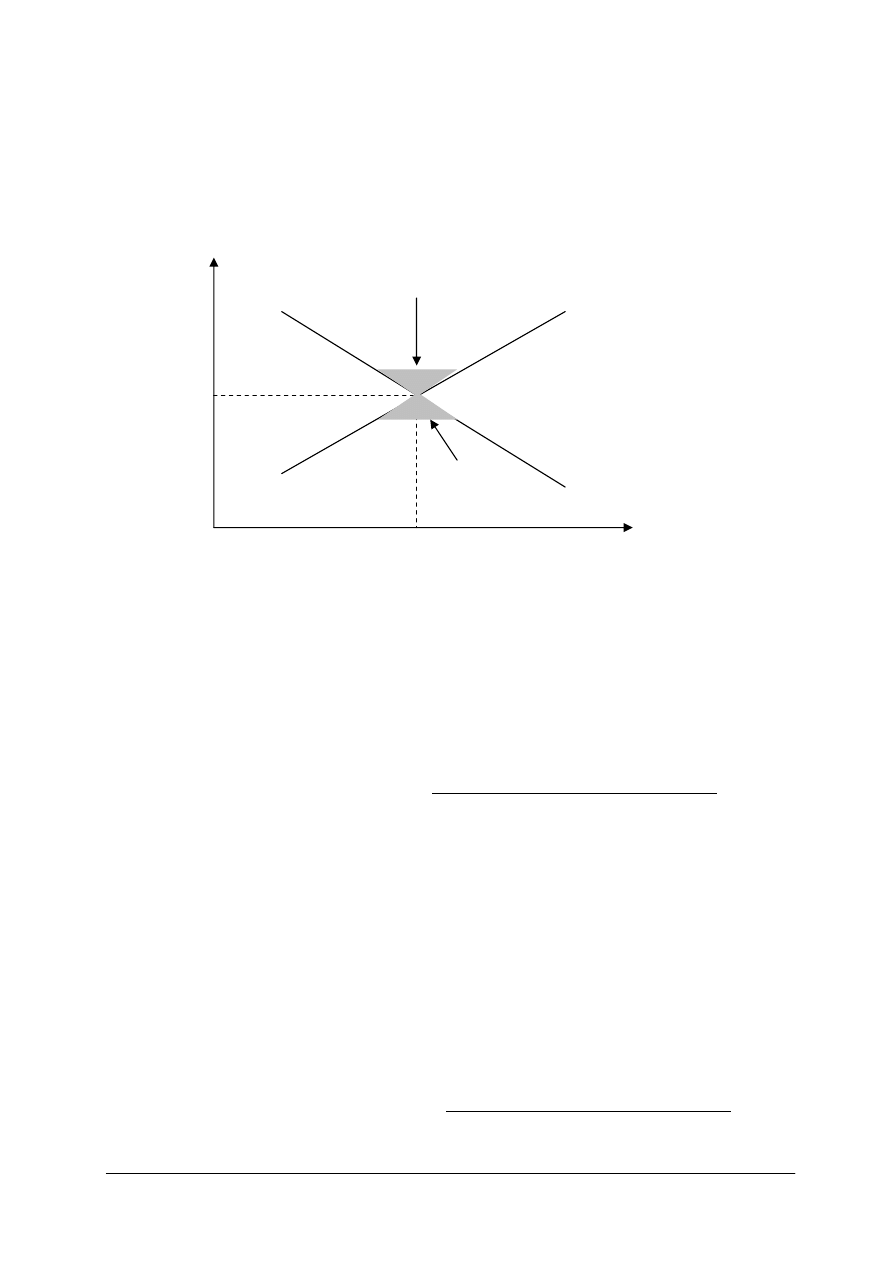

Równowaga rynkowa to sytuacja na rynku, w której siły działające na rynku się

równoważą. Oznacza to, ze przy cenie równowagi rynkowej wielkość popytu równa się

wielkości podaży. Producenci przy tej cenie będą mogli sprzedać wszystkie zaoferowane

towary na rynku, a konsumentów będzie stać na ich zakup. Graficznie tę sytuację na rynku

danego dobra lub usługi wyznacza punkt przecięcia krzywej popytu z krzywą podaży. Zmiany

popytu i podaży wpływają na zmianę ceny równowagi rynkowej.

Przejawami nierównowagi na rynku są:

–

nadwyżka rynkowa,

–

niedobór rynkowy.

Nadwyżka rynkowa występuje wówczas, gdy wielkość popytu jest mniejsza od wielkości

podaży, a cena rynkowa dobra jest wyższa od ceny równowagi rynkowej. W określonym

czasie doprowadzi ta sytuacja na rynku do spadku cen, wzrostu siły nabywczej pieniądza

i spadku opłacalności produkcji. Występuje wtedy rynek nabywcy, ponieważ kupujący

wybierze tego sprzedawcę, który zaoferuje mu korzystniejsze warunki zakupu, a sprzedający

rywalizują między sobą o jak największą liczbę klientów.

Konkurencja to proces rywalizacji o klienta. Może przybierać formę:

–

konkurencji cenowej - sprzedający oferuje atrakcyjniejszą cenę od firm konkurencyjnych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

–

konkurencji pozacenowej – np. wyższa jakość produktu, atrakcyjne opakowanie,

dogodna forma zapłaty.

Niedobór występuje, gdy wielkość popytu przewyższa wielkość podaży, a cena rynkowa

dobra jest niższa od ceny równowagi rynkowej. W wyniku konkurencji miedzy producentami

w określonym czasie doprowadzi ta sytuacja na rynku do wzrostu cen, spadku siły nabywczej

pieniądza i wzrostu opłacalności produkcji. Występuje wtedy rynek sprzedawcy.

Rys. 1. Równowaga, nadwyżka i niedobór rynkowy

[opracowanie własne]

Elastyczność popytu i podaży

Wyróżniamy trzy rodzaje elastyczności popytu:

–

elastyczność cenową popytu,

–

elastyczność dochodową popytu,

–

elastyczność mieszaną popytu.

Elastyczność cenowa popytu mierzy stopień reakcji konsumenta na zmianę ceny

i informuje o wpływie zmian cen na gotowość i zdolność konsumentów do zakupu danego

dobra lub usługi. Obliczamy ją według wzoru:

wskaźnik

procentowa zmiana wielkości popytu

elastyczności cenowej popytu

=

procentowa zmiana ceny

Wskaźnik elastyczności popytu przybiera wartości ujemne, jednak w praktyce podaje się go

jako wartość dodatnią. Do obliczeń stosuje się najczęściej średnie wartości ceny i wielkości

popytu.

Interpretacja wskaźników elastyczności cenowej popytu:

–

wskaźnik elastyczności cenowej popyty > 1 – popyt elastyczny,

–

wskaźnik elastyczności cenowej popyty < 1 – popyt nieelastyczny,

–

wskaźnik elastyczności cenowej popyty = 1 – popyt proporcjonalny,

–

wskaźnik elastyczności cenowej popyty = 0 – popyt doskonale nieelastyczny,

–

wskaźnik elastyczności cenowej popyty = ∞ – popyt doskonale elastyczny.

Elastyczność dochodowa popytu mierzy stopień reakcji wielkości popytu przy zmianie

dochodów konsumenta. Wartość wskaźnika elastyczności dochodowej (EDy) popytu

informuje, jakie znaczenie ma dane dobro dla nabywcy. Obliczamy ją według wzoru:

wskaźnik

procentowa zmiana wielkości popytu

elastyczności dochodowej popytu

=

procentowa zmiana dochodu

nadwyżka

cena

wielkość popytu i podaży

cena

równowagi

rynkowej

ilość równowagi rynkowej

S

D

niedobór

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Wskaźnik elastyczności dochodowej popytu może przybierać wartości dodatnie i ujemne.

Interpretacja wskaźników elastyczności dochodowej popytu:

–

wskaźnik elastyczności dochodowej popyty = 1 – dobra codziennego użytku,

–

wskaźnik elastyczności dochodowej popyty 0 < EDy < 1 – dobra podstawowe,

–

wskaźnik elastyczności dochodowej popyty > 1 – dobra wyższego rzędu i luksusowe,

–

wskaźnik elastyczności dochodowej popyty = 0 – dobra niezbędne,

–

wskaźnik elastyczności dochodowej popyty < 0 – dobra podrzędne.

Dobra normalne (dobra podstawowe, dobra wyższego rzędu i dobra luksusowe) – wraz ze

wzrostem dochodu konsument kupuje więcej tych dóbr i odwrotnie.

Dobra podrzędne (niższego rzędu, gorsze) – wraz ze spadkiem dochodu konsument więcej

kupuje tych dóbr i odwrotnie.

Elastyczność mieszana popytu określa, w jakim stopniu zmienia się wielkość popytu na

dane dobro pod wpływem zmiany ceny dobra substytucyjnego i komplementarnego.

wskaźnik

procentowa zmiana wielkości popytu dobra A

elastyczności mieszanej popytu

=

procentowa zmiana ceny dobra B

Interpretacja wskaźników elastyczności mieszanej popytu:

–

wskaźnik elastyczności mieszanej popyty > 0 – dobro B jest substytutem dobra A,

–

wskaźnik elastyczności dochodowej popyty < 0 – dobro B jest komplementarne

względem dobra A.

Wskaźniki elastyczności popytu są brane pod uwagę przy podejmowaniu decyzji

ekonomicznych przez przedsiębiorców, ponieważ:

–

wartość wskaźnika elastyczności cenowej popytu wpływa na przychody całkowite

producenta, przy zmianie ceny dobra. Przychód całkowity stanowi iloczyn ilości

sprzedanej danego produktu i jego ceny,

–

wartość wskaźnika elastyczności dochodowej popytu informuje o potrzebie zmiany

asortymentu produkcji.

–

wartość wskaźnika elastyczności mieszanej popytu pokazuje, ze ilość nabywana

produktów wytwarzanych przez danego przedsiębiorcę jest zależna od cen innych dóbr

oferowanych do sprzedaży na rynku.

Stopień reakcji producenta na zmianę ceny pokazuje elastyczność cenowa podaży. Obliczamy

ją według wzoru:

wskaźnik

procentowa zmiana wielkości podaży

Elastyczności cenowej podaży

=

procentowa zmiana ceny

Elastyczność podaży zależy od technologii produkcji, możliwości i kosztów pozyskiwania

nowych produktów, ale największy wpływ ma czas. W dłuższym okresie przedsiębiorstwo

może silniej zareagować na zmianę ceny, co w konsekwencji prowadzi do wzrostu produkcji.

Elastyczność podaży odgrywa znaczącą rolę dla konsumenta przy podejmowaniu decyzji

dotyczących zakupu dóbr, a mianowicie:

–

przy podaży nieelastycznej lub doskonale nieelastycznej może nastąpić wyczerpanie

oferty rynkowej, gdy konsument będzie odkładał zakup danego dobra w czasie,

–

przy podaży elastycznej konsument ma możliwość wyboru, ponieważ istnieje bogata

oferta rynkowa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Konsument (gospodarstwo domowe) podejmując decyzje postępuje zgodnie z zasadą

racjonalnego gospodarowania, to znaczy, że przy określonym dochodzie i danych cenach

rynkowych dokonuje takich wyborów, które przyniosą mu możliwie jak największą

użyteczność.

Użyteczność jest sumą zadowolenia, satysfakcji z konsumowania lub posiadania danego

dobra lub usługi.

Gospodarstwo domowe spełnia następujące funkcje:

–

konsumpcyjną – związana jest z zaspokajaniem potrzeb,

–

produkcyjną, która związana jest z pozyskiwaniem dochodów z różnych źródeł, które

umożliwiają zaspokojenie potrzeb.

Podstawowe źródła, z których konsumenci osiągają dochody to:

–

dochody z pracy,

–

dochody z posiadania majątku – z dzierżawy, odsetki, dywidendy,

–

dochody z tytułu prowadzenia działalności gospodarczej na własny rachunek.

Uzyskany dochód po odjęciu składek na ubezpieczenia społeczne i podatku dochodowego

stanowi dla gospodarstw domowych dyspozycyjny dochód osobisty, który przeznaczają na

konsumpcję lub na oszczędności.

Konsumenci chcąc jak najefektywniej rozdysponować posiadane dochody, które są

ograniczone w stosunku do potrzeb, opracowują budżet, czyli plan finansowy sporządzony na

określony okres czasu, zawierający zestawienie dochodów i wydatków. Najczęściej

równoważenie budżetu polega na redukcji wydatków, z czym łączą się koszty utraconych

możliwości, dlatego warto przeanalizować hierarchię celów. Struktura wydatków zmienia się

wraz ze wzrostem dochodu, ponieważ spada udział wydatków na żywność, a rośnie na zakup

dóbr i usług wyższego rzędu. Prawidłowość ta nazywana jest prawem Engela.

Przedsiębiorstwo to podmiot, który działa w określonym otoczeniu. Elementami

otoczenia bezpośredniego są: nabywcy, dostawcy, pracownicy, podmioty świadczące na rzecz

przedsiębiorstwa usługi np. banki, agencje doradcze, instytucje ubezpieczeniowe, biura

rachunkowe a także firmy konkurencyjne. Do elementów otoczenia pośredniego zaliczamy:

organy władzy i administracji, kulturę, tradycję i religię społeczeństwa, sytuację polityczną

i ekonomiczną, warunki przyrodniczo-demograficzne oraz postęp naukowo-techniczny.

Dokładne poznanie otoczenia umożliwi podejmowanie właściwych decyzji.

Przedsiębiorstwa, angażując do produkcji potrzebne zasoby produkcyjne i technologię, dążą

do jak najefektywniejszego ich wykorzystania celem maksymalizacji zysku. Zysk jest

szczególnie istotny w działalności gospodarczej, ponieważ zachęca ludzi do podejmowania

ryzyka działalności gospodarczej i sprzyja rozwojowi przedsiębiorstwa. Ponadto

przedsiębiorstwa dążą do maksymalizacji wartości firmy w długim okresie czasu,

maksymalizacji poziomu sprzedaży, osiągnięcia zadawalającej rentowności kapitału,

wysokiej produktywności nakładów, sprawności działania rozumianej jako terminowe

i jakościowe reagowanie na potrzeby klientów oraz przetrwania firmy.

Wydajność jest miarą wykorzystania zasobów ekonomicznych, która jest relacją pomiędzy

wielkością produkcji a wykorzystanymi zasobami. Miarą zbliżoną do wydajności jest

produktywność, która pokazuje wielkość wytworzonej produkcji na jednostkę czynnika

produkcji. Firmy o niskiej wydajności przegrywają z konkurencją i bankrutują.

W celu dokonania oceny efektywności gospodarowania w przedsiębiorstwie należy

przeprowadzić analizę kosztów. Koszty w przedsiębiorstwie można rozpatrywać według

różnych kryteriów klasyfikacji.

Ze względu na okres czasu wyróżniamy koszty:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

–

stałe, które nie zmieniają się wraz ze zmianami wielkości produkcji, a wynikają

z zatrudnienia czynnika stałego np. amortyzacja (koszt zużycia środka trwałego), koszt

wynajmu budynku, koszty reklamy, wynagrodzenie pracowników zarządu,

–

koszty zmienne – ulegają zmianom jak zmienia się wielkość produkcji np. koszty

zużycia materiałów i surowców, energii elektrycznej, wynagrodzenia pracowników

bezpośrednio produkcyjnych.

Koszty całkowite są sumą kosztów stałych i zmiennych.

Koszt całkowity przeciętny pokazuje koszt wyprodukowania jednostki produkcji przy

różnych poziomach produkcji. Obliczamy go według wzoru:

koszt całkowity

koszty całkowite

przeciętny

=

wielkość produkcji

Można również obliczyć wielkość kosztu stałego i zmiennego na jednostkę produkcji według

podanych wzorów:

koszt stały

koszty stałe

przeciętny

=

wielkość produkcji

koszt zmienny

koszty zmienne

przeciętny

=

wielkość produkcji

Koszt krańcowy (koszt marginalny) pokazuje przyrost kosztów całkowitych spowodowany

wzrostem produkcji o jednostkę. Obliczamy go według wzoru:

koszt

zmiana kosztów całkowitych

krańcowy

=

zmiana wielkość produkcji

Koszty w przedsiębiorstwie wg kategorii dzielimy na:

–

koszty rzeczowe,

–

koszty osobowe,

–

koszty finansowe,

–

pozostałe koszty.

Aby ustalić wynik na działalności przedsiębiorstwa (zysk, strata) należy porównać

przychody ze sprzedaży z poniesionymi kosztami produkcji. Przychody ze sprzedaży zależą od:

–

ilości sprzedanego produktu,

–

ceny, która zależy od struktury, w której funkcjonuje producent.

Ponadto na przychody producenta mogą wpływać między innymi takie czynniki jak: cechy

i właściwości jakościowe produktu, opakowanie, stosowane akcje marketingowe, faza

rynkowego cyklu życia produktu.

Nieodłączną częścią prawidłowo funkcjonującego procesu rynkowego jest konkurencja,

która ma różny stopień nasilenia w strukturach rynkowych. W teorii ekonomii wyróżniamy

cztery podstawowe struktury rynkowe, w których działają przedsiębiorstwa:

–

konkurencję doskonałą,

–

czysty monopol,

–

konkurencję monopolistyczną,

–

oligopol.

Struktury te różnią się między sobą:

–

ilością występujących producentów na rynku,

–

stopniem sprawowanej przez producentów kontroli cenowej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

–

stopniem zróżnicowania produktu,

–

swobodą wejścia na rynek,

–

promocją.

W każdej strukturze rynku producent dąży do osiągnięcia optimum ekonomicznego, czyli

równowagi przedsiębiorstwa.

Optimum ekonomiczne przedsiębiorstwa to taka sytuacja, w której występuje

maksymalizacja zysku lub minimalizacja strat, przy określonym poziomie produkcji.

W stanie równowagi przedsiębiorstwo osiąga:

–

zysk dodatni, gdy cena jest większa od kosztu całkowitego przeciętnego,

–

zysk zerowy, gdy cena równa jest kosztowi całkowitemu przeciętnemu. Występuje wtedy

graniczny punkt opłacalności,

–

zysk ujemny (stratę), gdy koszt zmienny przeciętny < cena < koszt całkowity przeciętny.

W krótkim okresie czasu przedsiębiorstwo może produkować przy braku zysku, ale musi

pokryć w całości koszty zmienne produkcji i część kosztów stałych. Jeżeli cena jest mniejsza

lub równa kosztowi zmiennemu przeciętnemu to jest to punkt zamknięcia przedsiębiorstwa.

Aby ustalić wielkość produkcji w stanie równowagi, gdy przedsiębiorstwo

maksymalizuje zysk, muszą być spełnione następujące warunki:

–

przychód marginalny = koszt marginalny,

–

cena jest większa od kosztu całkowitego przeciętnego.

Państwo to podmiot gospodarki, który ingeruje w działalność gospodarczą. Państwo

funkcjonuje dzięki środkom finansowym uzyskiwanym głównie z podatków płaconych przez

przedsiębiorstwa i gospodarstwa domowe.

Podatek to przymusowe, bezzwrotne i nieodpłatne świadczenie pieniężne pobierane,

przez państwo na podstawie przepisów prawa. Podatki wpływają na ograniczenie możliwości

nabywczych gospodarstw i przedsiębiorstw. Podatki dzielimy na:

–

podatki bezpośrednie – np. podatek dochodowy od osób fizycznych, podatek dochodowy

od osób prawnych, podatek od majątku,

–

podatki pośrednie – np. podatek od towarów i usług (VAT), akcyza.

Państwo z tych środków dokonuje zakupu dóbr i usług na rynku oraz ponosi wydatki

przeznaczone na płatności transferowe (renty, emerytury, zasiłki, subwencje), co powoduje

zwiększenie popytu w gospodarce. Państwo również przeznacza środki pieniężne w postaci

dotacji na rozwój przedsiębiorstw, szczególnie małych i średnich, w ramach programów

pomocowych.

Na funkcjonowanie przedsiębiorstw na rynku wpływa również globalizacja, czyli swobodny

przepływ produktów, czynników produkcji pomiędzy wszystkimi państwami świata. Do

podstawowych cech procesu globalizacji w sferze ekonomicznej należą:

–

integrowanie czyli łączenie w skali międzynarodowej działalności gospodarczej

podmiotów. Powstają podmioty powiązane handlowo, inwestycyjno-produkcyjnie,

korporacyjnie (kartele, syndykaty, konsorcja, trusty, koncerny, holdingi),

–

międzynarodowa współzależność, która przejawia się w integracji, umożliwiając

koordynowanie pracy w skali globalnej,

–

związek z postępem naukowym, technicznym i organizacyjnym,

–

skracanie czasu i przestrzeni, jest to możliwe dzięki Internetowi, telewizji satelitarnej,

informatycznym systemom sieciowym, transportowym, dystrybucyjnym.

Postępujący proces globalizacji gospodarki prowadzi do rozszerzenia współpracy

gospodarczej w zakresie operacji eksportowych i importowych oraz realizacji wspólnych

przedsięwzięć inwestycyjnych przy udziale kapitału własnego (danego kraju) i kapitału

obcego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do ćwiczeń.

1.

Jakie funkcje spełnia rynek w gospodarce rynkowej?

2.

Co oznaczają pojęcia: popyt i wielkość popytu?

3.

Jak działa prawo popytu?

4.

Jakie znasz czynniki pozacenowe wpływające na popyt?

5.

Co oznaczają pojęcia: podaż i wielkość podaży?

6.

Jak działa prawo podaży?

7.

Jakie znasz czynniki pozacenowe wpływające na podaż?

8.

Co oznacza termin równowaga rynkowa?

9.

Jakie znasz przejawy nierównowagi rynkowej?

10.

Jakie znasz rodzaje elastyczności popytu?

11.

W jaki sposób konsument podejmuje decyzje konsumpcyjne?

12.

Co stanowi istotę budżetu gospodarstwa domowego?

13.

Jak obliczysz dyspozycyjny dochód osobisty?

14.

Jak obliczysz koszty stałe, zmienne, całkowite, przeciętne oraz koszt marginalny?

15.

Jak obliczysz przychody producenta?

16.

Kiedy przedsiębiorstwo osiąga optimum ekonomiczne?

17.

Jak obliczysz zysk przedsiębiorstwa?

18.

Jakie znasz podstawowe struktury rynkowe?

19.

Co stanowi istotę działalności państwa?

20.

Co to jest podatek?

21.

Co stanowi istotę globalizacji?

4.2.3. Ćwiczenia

Ćwiczenie 1

Narysuj na wykresie krzywą popyty i podaży na podstawie danych zamieszczonych

w tabeli. Wyznacz cenę równowagi rynkowej i ilość równowagi rynkowej. Odpowiedz, kiedy

na rynku farb pojawi się niedobór a kiedy nadwyżka rynkowa? Jak zmienią się na rynku

parametry równowagi rynkowej, gdy wzrośnie dochód konsumenta „ceteris paribus”?

Cena 1 opakowania farb

zł

Wielkość popytu w szt.

Wielkość podaży w szt.

10,00

20

40

9,50

25

35

9,00

30

30

8.50

35

25

8,00

40

20

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

narysować na podstawie danych z tabeli krzywą popytu i oznaczyć ją litra D,

2)

narysować na podstawie danych z tabeli krzywą podaży i oznaczyć ją literą S,

3)

odczytać z wykresu cenę i ilość równowagi rynkowej,

4)

zaznaczyć na wykresie, kiedy pojawi się niedobór rynkowy,

5)

zaznaczyć na wykresie, kiedy pojawi się na rynku farb nadwyżka,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

6)

przedstawić graficznie zmianę popytu, pod wpływem wzrostu dochodów konsumentów

„ceteris paribus”,

7)

wyznaczyć cenę i ilość równowagi po zmianie dochodów konsumenta,

8)

zaprezentować i przeanalizować efekty pracy w grupie.

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeniowy,

−

linijka, flamastry,

−

poradnik dla ucznia.

Ćwiczenie 2

Określ rodzaj popytu na chleb i na blok techniczny. Jak zmieni się przychód ze sprzedaży

producentów chleba i bloku technicznego? Określ, jaką zaobserwowałeś prawidłowość?

Jeżeli cena chleba zmaleje z 1,20 zł do 1,10 zł, to konsumenci kupią nie 30 szt. a 40 szt.

chleba dziennie. Cena bloku technicznego również zmaleje z 5,00 zł do 4,80 zł. Konsumenci

na zmianę ceny zareagowali w następujący sposób – ilość nabywana wzrosła z 20 szt. do 22

szt. dziennie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapisać wzór, według którego obliczysz elastyczność cenową chleba i bloku

technicznego,

2)

obliczyć elastyczność cenową chleba,

3)

obliczyć elastyczność cenową bloku technicznego,

4)

określić rodzaj elastyczności popytu na te dobra,

5)

obliczyć przychód ze sprzedaży producenta chleba przed zmianą ceny i po zmianie ceny,

6)

obliczyć przychód producenta bloku technicznego przed zmianą i po zmianie ceny,

7)

dokonać analizy zależności pomiędzy ceną dobra, rodzajem elastyczności cenowej

popytu a przychodami ze sprzedaży,

8)

sformułować i zapisać wnioski,

9)

sprawdzić poprawność odpowiedzi w grupie.

Wyposażenie stanowiska pracy:

−

arkusz papieru,

−

kalkulator,

−

poradnik dla ucznia.

Ćwiczenie 3

Oblicz wskaźnik elastyczności dochodowej popytu i określ, jakie znaczenie ma szynka

dla pana Kowalskiego? Jaką decyzję powinien podjąć producent szynki w zakresie zmiany

wielkości produkcji (zmniejszyć, nie zmieniać, zwiększyć) wiedząc, że w najbliższym czasie

wzrosną dochody konsumentów?

Pan Kowalski otrzymał w pracy podwyżkę wynagrodzenia o 200 zł. Przed podwyżką jego

miesięczne wynagrodzenie wynosiło 1.600 zł. Korzystniejsza sytuacja dochodowa

spowodowała, że pan Kowalski kupuje teraz w miesiącu 10 kg szynki, wcześniej kupował

o 4 kg mniej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapisać wzór, według którego obliczysz elastyczność dochodową popytu,

2)

obliczyć wskaźnik elastyczności dochodowej popytu,

3)

określić, jakie znaczenie dla pana Kowalskiego mają cytrusy?,

4)

odpowiedzieć na pytanie dotyczące zmiany wielkości produkcji szynki przez producenta

w najbliższym czasie (po uwzględnieniu wzrostu dochodów konsumentów),

5)

porównać wyniki w zespole.

Wyposażenie stanowiska pracy:

−

arkusz papieru ,

−

kalkulator,

−

poradnik dla ucznia.

Ćwiczenie 4

Oblicz wskaźnik elastyczności cenowej podaży i dokonaj interpretacji ekonomicznej

otrzymanego wyniku.

Przedsiębiorstwo produkujące komputery zaoferowało do sprzedaży w ciągu tygodnia 200 szt.

komputerów po 1.200 zł. Wzrost ceny komputera do 1.300 zł za sztukę spowodował wzrost

podaży tego dobra do 220 sztuk na tydzień.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapisać wzór, według którego obliczysz cenową elastyczność podaży,

2)

obliczyć wskaźnik elastyczności cenowej podaży,

3)

dokonać interpretacji ekonomicznej otrzymanego wyniku,

4)

porównać wyniki w zespole.

Wyposażenie stanowiska pracy:

−

arkusz papieru,

−

kalkulator,

−

poradnik dla ucznia.

Ćwiczenie 5

Opracuj miesięczny budżet dla Twojego gospodarstwa domowego. Określ również

strukturę wydatków i odpowiedz, czy w Twoim gospodarstwie domowym stosuje się zasadę

racjonalnego gospodarowania? Uzasadnij odpowiedź.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w materiałach dydaktycznych informacje o budżecie gospodarstwa domowego,

2)

zaplanować miesięczne dochody Twojego gospodarstwa domowego,

3)

zaplanować miesięczne wydatki Twojego gospodarstwa domowego (stałe i zmienne),

4)

zaplanować oszczędności,

5)

odpowiedzieć na pytanie – czy budżet gospodarstwa domowego jest zrównoważony,

jeżeli nie to jak to osiągnąć?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

6)

określić strukturę wymienionych przez Ciebie wydatków budżetowych, posługując się

wskaźnikami struktury,

7)

opowiedzieć, czy w Twoim gospodarstwie domowym przy planowaniu budżetu

domowego stosuje się zasadę racjonalnego gospodarowania,

8)

uzasadnić powyższą odpowiedź,

9)

zanotować efekt pracy.

Wyposażenie stanowiska pracy:

−

arkusz papieru,

−

kalkulator,

−

poradnik dla ucznia.

Ćwiczenie 6

Oblicz kwotę podatku, jaką będą musiały zapłacić panie: Nowak Anna i Mróz Ewa do

urzędu skarbowego oraz ich dochód po opodatkowaniu. Określ, jaki charakter ma podatek

dochodowy od osób fizycznych i jaki ma wpływ na proces zaspokajania potrzeb człowieka.

Pani Ewa Mróz i Anna Nowak uzyskały w 2007 roku przychody z tytułu umowy o pracę.

Dochód do opodatkowania pani Ewy Mróz wyniósł 38.200 zł a pani Anny Nowak 58.400 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wyszukać w Internecie skalę podatkową w 2007 r.,

2)

obliczyć kwotę podatku, jaką panie będą musiały na koniec roku odprowadzić do urzędu

skarbowego,

3)

obliczyć dochód po opodatkowaniu dla każdej z pań,

4)

odpowiedzieć na pytanie: Jaki charakter ma podatek dochodowy i jaki ma wpływ na

proces zaspokajania potrzeb człowieka?,

5)

zanotować efekt pracy,

6)

porównać wyniki w grupie.

Wyposażenie stanowiska pracy:

−

arkusz papieru,

−

stanowisko komputerowe z dostępem do Internetu,

−

Ustawa o podatku dochodowym od osób fizycznych,

−

kalkulator,

−

poradnik dla ucznia.

Ćwiczenie 7

Porównaj podstawowe struktury rynkowe według następujących kryteriów klasyfikacji:

ilość producentów, stopień kontroli cen, rodzaj produktu, swoboda wejścia na rynek,

promocja. Zastanów się, w których strukturach rynkowych przedsiębiorstwa dają możliwość

pełniejszego zaspokojenia potrzeb konsumentów?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat podstawowych struktur

rynkowych: konkurencji doskonałej, konkurencji monopolistycznej, oligopolu i czystego

monopolu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

2)

sporządzić tabelę wpisując kryteria klasyfikacji i rodzaje struktur,

3)

wpisać do tabeli charakterystyczne cechy struktur, według podanych kryteriów

klasyfikacji,

4)

odpowiedzieć na pytanie: w których strukturach rynkowych przedsiębiorstwa mają

większą możliwość pełniejszego zaspokojenia potrzeb konsumentów?,

5)

przeanalizować efekt pracy na forum klasy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

literatura.

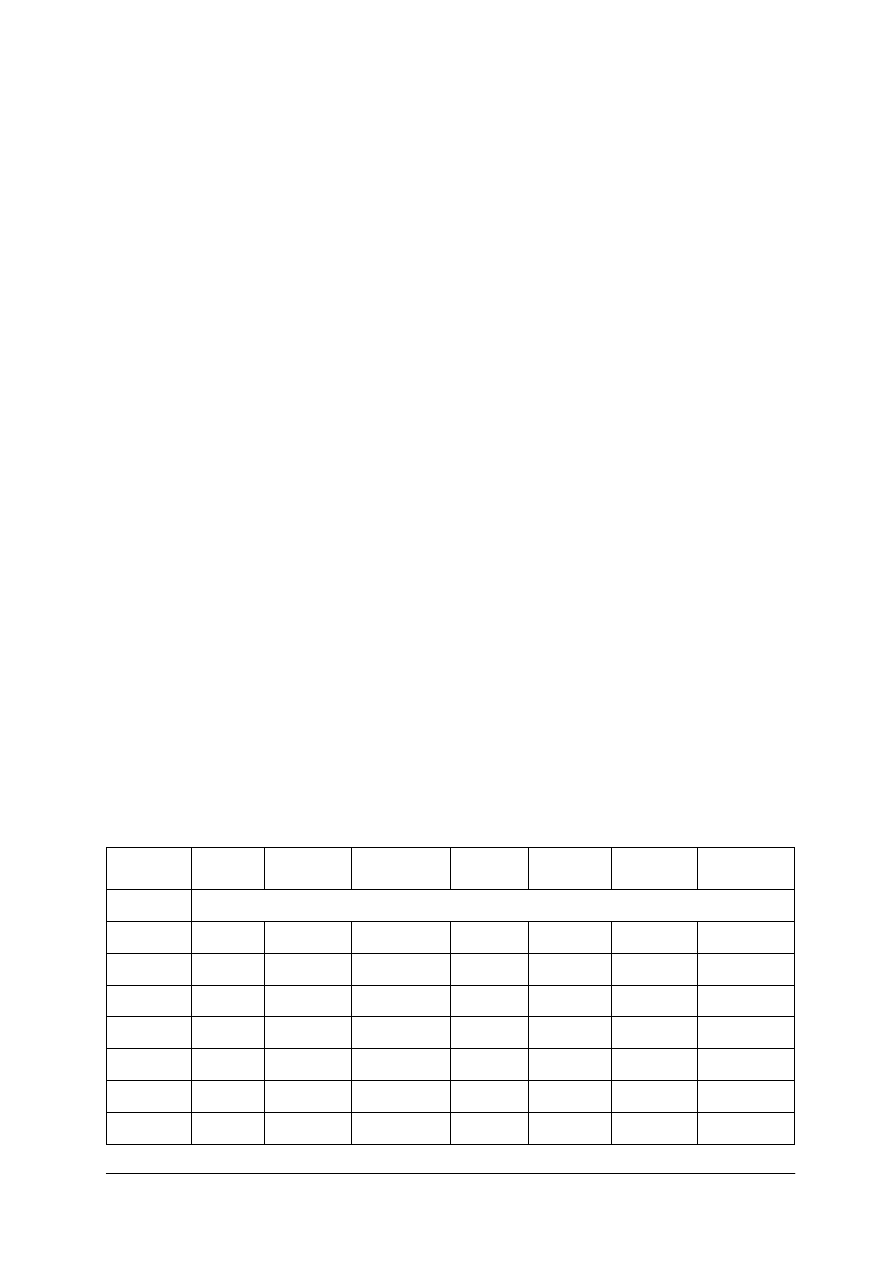

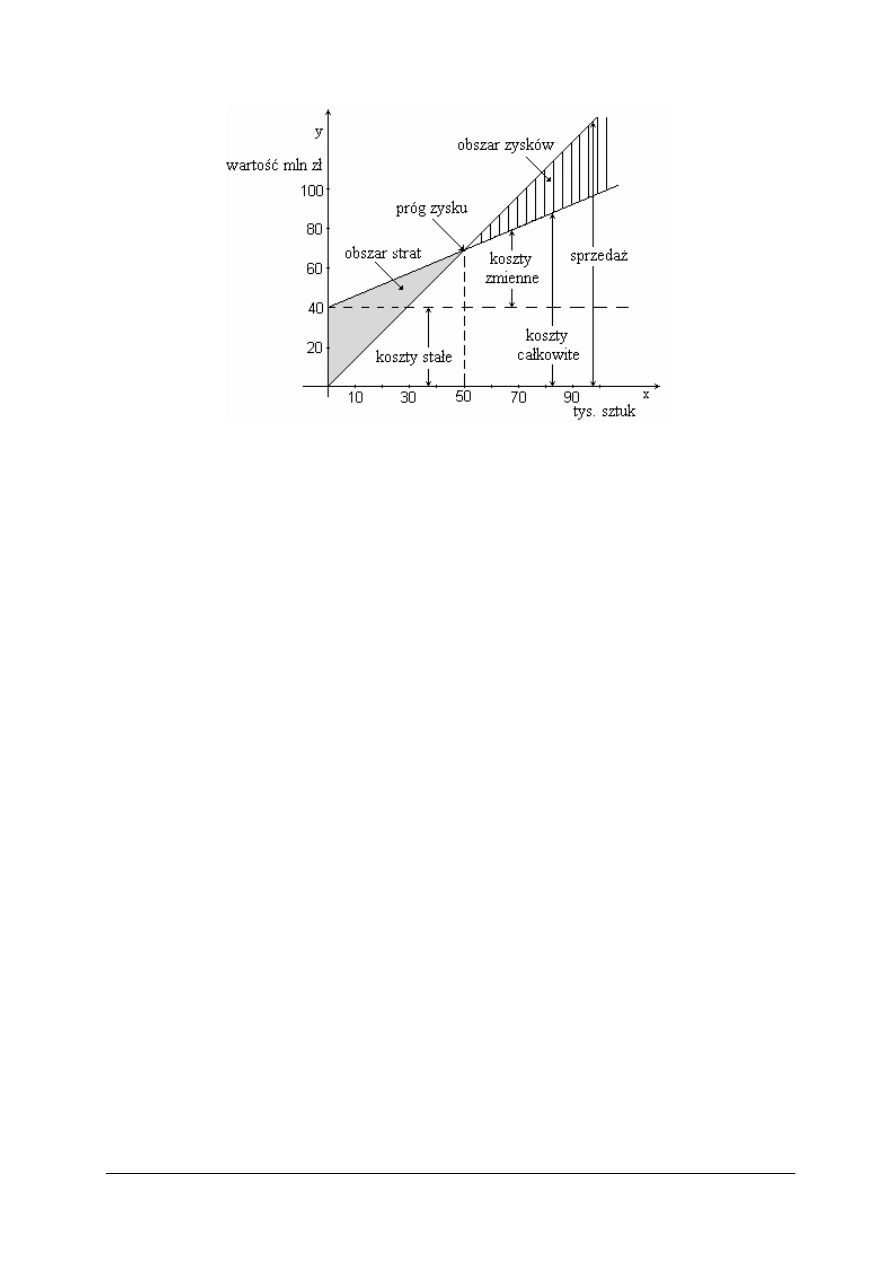

Ćwiczenie 8

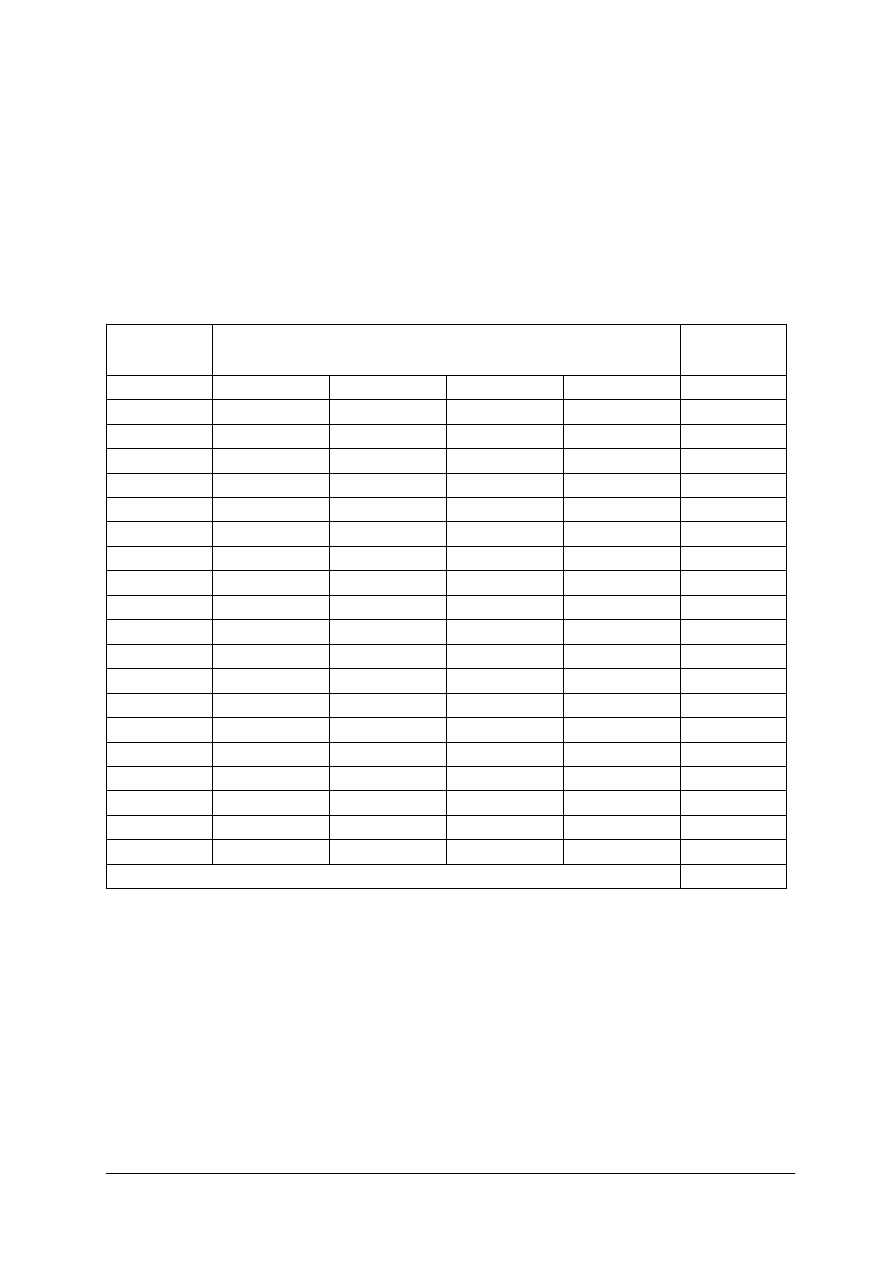

Wyznacz graficznie wielkość produkcji, przy której przedsiębiorstwo produkujące

kalendarze reklamowe będzie dążyło do maksymalizacji zysku ( minimalizacji straty). Oblicz

wielkość zysku (strat) w optimum ekonomicznym producenta. Przedsiębiorstwo działa

w warunkach konkurencji monopolistycznej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych odpowiednie wzory,

2)

wypełnić tabelę wpisując odpowiednie wielkości kosztów i przychodów,

3)

narysować krzywe: popytu D, przychodu marginalnego Pm, i kosztu marginalnego Km,

4)

odczytać z wykresu wielkość produkcji maksymalizującą zysk (minimalizującą stratę)

oraz cenę, po której producent może sprzedawać kalendarze reklamowe,

5)

obliczyć zysk przedsiębiorstwa w punkcie równowagi krótkookresowej,

6)

obliczyć koszt zmienny przeciętny w punkcie równowagi krótkookresowej i zdecydować

czy przedsiębiorstwo może kontynuować produkcję,

7)

porównać poprawność wyników i podjętej decyzji w grupie.

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeniowy nr 2,

−

kalkulator,

−

linijka, flamastry,

−

poradnik dla ucznia.

Arkusz ćwiczeniowy nr 2

Wielkość

produkcji

Cena

Przychód

całkowity

Przychód

marginalny

Koszty

stałe

Koszty

zmienne

Koszty

całkowite

Koszty

marginalne

w szt.

w zł

0

55

90

0

1

50

15

2

45

35

3

40

60

4

35

90

5

30

130

6

25

180

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Ćwiczenie 9

Ustal różnicę kursową wynikającą z odroczonego terminu zapłaty faktury i jak wpłynie

ona na sytuację finansową przedsiębiorstwa? Przedsiębiorstwo „C” importuje towary ze

Szwajcarii i otrzymało fakturę na kwotę 12.000 franków szwajcarskich wraz z dostawą

towarów i z terminem zapłaty w ciągu 60 dni. Kurs kupna 1 CHF w momencie otrzymania

faktury wyniósł 2,45 zł, w dniu jej płatności wg obowiązującego kursu (sprawdź aktualny

kurs CHF w Internecie). Określ, jak procesy globalizacyjne wpływają na działalność

przedsiębiorstwa?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

obliczyć kwotę potrzebną do uregulowania faktury w dniu otrzymania faktury,

2)

sprawdzić aktualny kurs kupna franka szwajcarskiego w Internecie,

3)

obliczyć kwotę potrzebną do uregulowania faktury w dniu płatności faktury (za 60 dni),

4)

obliczyć różnicę kursową,

5)

odpowiedzieć na wcześniej zadane pytanie: Jak różnica kursowa wpłynie na sytuację

finansową przedsiębiorstwa?

6)

odpowiedzieć na pytanie (pracując w 4-osobowym zespole i korzystając z Internetu

i z literatury): Jak procesy globalizacyjne wpływają na działalność przedsiębiorstwa?

Wyposażenie stanowiska pracy:

−

kalkulator,

−

stanowisko komputerowe z dostępem do Internetu,

−

literatura.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

scharakteryzować mechanizm funkcjonowania gospodarki?

2)

wykreślić krzywą popytu i podaży?

3)

wyznaczyć równowagę rynkową i jej parametry?

4)

obliczać i interpretować wskaźniki elastyczności popytu i podaży?

5)

dokonać analizy decyzji konsumenta?

6)

obliczyć podatek dochodowy do osób fizycznych?

7)

określić wpływ podatku dochodowego od osób fizycznych ma proces

zaspokajania potrzeb gospodarstwa domowego?

8)

porównać podstawowe struktury rynkowe?

9)

obliczyć koszty związane z działalnością gospodarczą?

10)

obliczyć przychody całkowite i krańcowe producenta?

11)

sporządzić i zinterpretować wykres przedstawiający sytuację

ekonomiczną producenta w określonej strukturze rynkowej?

12)

określić wpływ procesów globalizacyjnych na działalność

gospodarczą?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.3. Tworzenie przedsiębiorstw w gospodarce rynkowej

4.3.1. Materiał nauczania

W Polsce obowiązują następujące ustawy dotyczące działalności gospodarczej:

−

ustawa o swobodzie działalności gospodarczej z 2 lipca 2004 r.,

−

kodeks spółek handlowych,

−

kodeks cywilny,

−

ustawa o rzemiośle,

−

ustawa o spółdzielczości,

−

ustawa o przedsiębiorstwach państwowych,

−

ustawa o Krajowym Rejestrze Sadowym,

−

przepisy specjalne.

Działalnością gospodarczą, zgodnie z ustawą o swobodzie działalności gospodarczej, jest

zarobkowa działalność wytwórcza, handlowa, budowlana, usługowa oraz poszukiwanie,

rozpoznawanie i eksploatacja zasobów naturalnych wykonywana zarobkowo, w sposób

zorganizowany i ciągły.

Przedsiębiorcą, zgodnie z ustawą, jest wykonująca we własnym imieniu działalność

gospodarczą osoba fizyczna, osoba prawna i jednostka organizacyjna nie będąca osobą

prawną. Za przedsiębiorców uważa się również wspólników spółki cywilnej w zakresie

wykonywanej przez nich działalności gospodarczej.

Ustawa o swobodzie działalności gospodarczej wprowadziła podział przedsiębiorców według

kryterium wielkości zatrudnienia i obrotu ze sprzedaży lub wartości majątku na:

−

mikroprzedsiębiorców,

−

małych przedsiębiorców,

−

ś

rednich przedsiębiorców.

Przedsiębiorstwo jest jednostką prowadzącą działalność gospodarczą, wyodrębnioną

organizacyjnie, prawnie i finansowo. Odrębność organizacyjna oznacza, że przedsiębiorstwo

posiada swoją siedzibę, nazwę oraz strukturę organizacyjną. Odrębność prawna związana jest

z odpowiednią formą organizacyjno-prawną przedsiębiorstwa, natomiast odrębność

finansowa z wydzieleniem majątku i pokrywaniem wydatków z własnych przychodów.

Klasyfikacja przedsiębiorstw z punktu widzenia formy własności:

−

przedsiębiorstwa prywatne – właścicielami są osoby fizyczne i osoby prawne,

−

przedsiębiorstwa spółdzielcze – stanowią wspólną własność członków spółdzielni,

−

przedsiębiorstwa państwowe – należą do państwa,

−

przedsiębiorstwa komunalne – stanowią własność gminy,

−

przedsiębiorstwa osób zagranicznych – właścicielem jest osoba, która nie posiada

obywatelstwa polskiego.

Klasyfikacja przedsiębiorstw ze względu na formę organizacyjno-prawną:

−

przedsiębiorstwa indywidualne osób fizycznych,

−

spółki,

−

przedsiębiorstwa państwowe,

−

przedsiębiorstwa spółdzielcze.

Przedsiębiorstwo indywidualne osób fizycznych (firma jednoosobowa) – jest dogodną

formą prowadzenia działalności gospodarczej dla osób przedsiębiorczych, ceniących sobie

niezależność. Do zalet tej formy zaliczamy: prostą procedurę założenia firmy, dużą swobodę

działania, nieskomplikowane rozliczenia z urzędem skarbowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Spółka jest formą organizacyjną przedsiębiorstwa w postaci zrzeszania się osób lub

kapitałów, powołaną do prowadzenia działalności gospodarczej. Dzielimy je na:

−

spółki cywilne – podstawą ich funkcjonowania jest kodeks cywilny. Regulacje prawne

zawarte są w kodeksie cywilnym i ustawie o swobodzie działalności gospodarczej. Do

założenia tej spółki potrzebne są przynajmniej dwie osoby, z których każda powinna

zarejestrować się w ewidencji działalności gospodarczej w Urzędzie Miasta, jako

przedsiębiorca indywidualnie prowadzący działalność gospodarczą. Jeżeli przychód

roczny przekroczy 400 000 euro spółka musi się przekształcić w spółkę handlową.

−

spółki prawa handlowego – podstawą ich funkcjonowania jest kodeks spółek handlowych

– ustawa z dnia 15 września 2000 r. Podział spółek pokazuje poniższa tabela.

Tabela 1. Podział spółek handlowych

Spółki osobowe

Spółki kapitałowe

1)

spółka jawna (sp.j.)

1)

spółka z ograniczoną

odpowiedzialnością (sp. z o.o.)

2)

spółka partnerska (sp.p)

2)

spółka akcyjna (S.A.)

3)

spółka komandytowa (sp.k.)

4)

spółka komandytowo-akcyjna

(S.K.A.)

Spółki osobowe opierają swoją działalność na bezpośredniej pracy wspólników, którzy

ponoszą pełną odpowiedzialność majątkową za zobowiązania spółki. Posiadają tzw. ułomną

osobowość prawną, czyli spółka może we własnym imieniu nabywać prawa, a w tym

nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być pozwaną.

Spółki kapitałowe posiadają pełną osobowość prawną, sprawy spółki prowadzone są przez

powołane organy. Odpowiedzialność wobec wierzycieli ponosi spółka a nie wspólnicy.

Spółka jawna jest osobową spółką handlową i stanowi „prawie” odpowiednik spółki

cywilnej. Za zobowiązania spółki wspólnicy odpowiadają solidarnie całym swoim majątkiem.

Umowa spółki musi mieć formę pisemną i powinna zawierać: nazwę firmy i siedzibę spółki,

określenie wkładów wnoszonych przez każdego wspólnika i ich wartość oraz przedmiot

działalności spółki. Powstaje z chwilą wpisania do Krajowego Rejestru Sądowego, który

prowadzą sądy gospodarcze. Przepisy nie określają wysokości kapitału niezbędnego do

utworzenia spółki. Podatek dochodowy płaci każdy ze wspólników od przypadającej na niego

części.

Spółka partnerska utworzona jest przez wspólników (partnerów) w celu wykonywania

wolnego zawodu np. lekarza, adwokata, księgowego, notariusza. Umowa między partnerami

powinna być zawarta w formie aktu notarialnego. Zaletą tej spółki jest to, że każdy

z partnerów ponosi tylko odpowiedzialność za swoje działanie, a nie za błędy wspólników.

Spółka komandytowa jest spółką, w której za zobowiązania spółki, co najmniej jeden ze

wspólników odpowiada bez ograniczenia (komplementariusz), a odpowiedzialność, co

najmniej jednego (komandytariusza) jest ograniczona do sumy komandytowej. Umowa spółki

powinna być zawarta w postaci aktu notarialnego. Powstaje z chwilą wpisania do Krajowego

Rejestru Sądowego. Kodeks nie określa wymagań, co do wysokości wniesionych przez

wspólników wkładów. Komandytariusz nie może prowadzić spraw spółki.

Spółka komandytowo-akcyjna jest spółką, w której za jej zobowiązania odpowiada, co

najmniej jeden wspólnik bez ograniczeń (komplementariusz), a co najmniej jeden wspólnik

jest akcjonariuszem. Akcjonariusz nie odpowiada za zobowiązania spółki. Założyciele spółki

podpisują statut spółki w postaci aktu notarialnego. Kapitał spółki powinien wynosić co

najmniej 50 tys. zł. Powstaje z chwilą wpisania do Krajowego Rejestru Sądowego. Spółkę

reprezentują komplementariusze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Spółka z ograniczoną odpowiedzialnością może być utworzona przez jedną lub więcej

osób, w każdym celu prawnie dopuszczonym, przez podpisanie umowy w formie aktu

notarialnego. Warunkiem powstania spółki jest zgromadzenie kapitału zakładowego

w wysokości co najmniej 50 tys. zł. w postaci pieniężnej bądź rzeczowej.

Za zobowiązania spółki wspólnicy odpowiadają do wysokości wniesionych udziałów,

osiągnięty zysk jest dzielony proporcjonalnie do wkładów, zaś zysk niepodzielony może

stanowić źródło finansowania działalności spółki. Występuje obowiązek prowadzenia pełnej

księgowości.

Spółka akcyjna może być zawiązana przez jedną lub więcej osób. Założyciele spółki

podpisują statut w postaci aktu notarialnego. Kapitał zakładowy spółki powinien wynosić co

najmniej 500 tys. zł. i dzielić się na akcje o równej wartości nominalnej. Właściciele spółki

nie zarządzają spółką. Do organów spółki zaliczamy: zarząd, radę nadzorczą i walne

zgromadzenie. Występuje obowiązek prowadzenia pełnej księgowości.

Przedsiębiorstwo państwowe należy do Skarbu Państwa. Organ założycielski wyposaża

przedsiębiorstwo w niezbędne środki do prowadzenia działalności. Przedsiębiorstwa

państwowe są często przekształcane w jednoosobową spółkę Skarbu Państwa, a następnie

prywatyzowane różnymi metodami.

Spółdzielnia prowadzi działalność bazując na zasadach rachunku ekonomicznego,

zapewniając korzyści swoim członkom. Spółdzielnie mogą być tworzone przez

nieograniczoną liczbę członków wnoszących udziały, które stanowią majątek spółdzielni.

Spółdzielnia odpowiada za zobowiązania całym swoim majątkiem.

Etapy procedury rejestracji przedsiębiorstwa:

−

rejestracja działalności gospodarczej – w przypadku osoby fizycznej rejestracji dokonuje

się poprzez wpis do ewidencji działalności gospodarczej w urzędzie gminy, w której jest

zameldowany przedsiębiorca, a nie w gminie, w której prowadzi działalność

gospodarczą. Pozostałe formy organizacyjno-prawne zobowiązane są uzyskać wpis do

rejestru przedsiębiorców w Krajowym Rejestrze Sądowym,

−

uzyskanie zezwolenia lub koncesji - dotyczy to tylko niektórych rodzajów działalności

gospodarczej,

−

rejestracja w urzędzie statystycznym – przedsiębiorcy są zobowiązani do posiadania

numeru identyfikacyjnego krajowego rejestru urzędowego podmiotów gospodarki

narodowej, zwanego REGONEM. Numer ten pozostaje niezmieniony w trakcie istnienia

firmy. Zawiera on zakodowane w dziewięciu cyfrach informacje o rodzaju działalności

gospodarczej, adresie, formie organizacyjno-prawnej oraz sposobie finansowania,

−

wyrobienie pieczątki i szyldu – pieczątka powinna zawierać nazwę przedsiębiorcy, adres,

rodzaj działalności, REGON i NIP. Szyld powinien zawierać informacje dotyczące

nazwy i zakresu działania przedsiębiorcy,

−

otwarcie rachunku bankowego - przedsiębiorca ma obowiązek posiadać rachunek

bankowy, zgodnie z obowiązującymi przepisami, celem dokonywania rozliczeń

bezgotówkowych, jeżeli wartość transakcji przekracza określoną przepisami kwotę,

regulowania zobowiązań wobec urzędu skarbowego z tytułu podatków i wobec ZUS-u

z tytułu należnych składek. W celu założenia rachunku bankowego przedsiębiorca

powinien przedstawić dokumenty o rejestracji działalności, nadaniu numeru REGON

oraz dokumenty, które wskazują osoby upoważnione do składania dyspozycji w banku.

Założenie rachunku następuje po podpisaniu umowy z bankiem, do której załącznikiem

jest karta wzorów podpisów osób upoważnionych do dysponowania środkami

pieniężnymi na rachunku,

−

zgłoszenie w Urzędzie Skarbowym (właściwym terytorialnie dla siedziby firmy) –

przedsiębiorcy otrzymują numer identyfikacji podatkowej NIP na podstawie dokumentu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

NIP-1. Numer NIP nadaje urząd skarbowy w ramach Krajowej Ewidencji Podatników

tworzonej przez Ministra Finansów. Podatnicy mają obowiązek aktualizacji informacji,

które zostały podane w zgłoszeniu a nastąpiły zmiany w zakresie danych osobowych

i wykonywanej działalności. Po uzyskaniu numeru NIP przedsiębiorca powinien podjąć

decyzję dotyczącą formy opodatkowania. Ponadto przedsiębiorcy dokonują zgłoszenia

w zakresie podatku od towarów i usług oraz podatku akcyzowego na formularzu VAT-R.

Jeżeli przedsiębiorca będzie dokonywał transakcji wewnatrzwspólnotowych jest

zobowiązany do złożenia druku VAT-R/UE. Przedsiębiorca może skorzystać ze

zwolnienia z tego podatku, jeżeli w danym roku wartość sprzedaży nie przekroczyła

kwoty 10 000 euro. Do podstawowych obowiązków podatnika VAT na zasadach

ogólnych należą: prowadzenie ewidencji sprzedaży i zakupów, wystawianie faktur VAT,

terminowe wpłacanie podatku do urzędu skarbowego (różnicy pomiędzy podatkiem

należnym a naliczonym) i sporządzanie deklaracji VAT 7.

−

zgłoszenie w Zakładzie Ubezpieczeń Społecznych (we właściwym terytorialnie oddziale)

– w terminie 7 dni od dnia rozpoczęcia działalności gospodarczej należy dokonać

zgłoszenia podatnika w zakresie opłacania składek na ubezpieczenie społeczne

(emerytalne, rentowe, chorobowe) i zdrowotne, Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych. Do dokumentów, które należy złożyć

w ZUS-ie należą: formularz ZUS ZFA, na którym następuje zgłoszenie obowiązku

opłacania składek. Należy do niego dołączyć kopię decyzji urzędu skarbowego o nadaniu

NIP i zaświadczenie z urzędu statystycznego o nadaniu numeru REGON. Ponadto

składamy ZUS ZUA, gdy podlegamy ubezpieczeniu społecznemu i zdrowotnemu i ZUS

ZZA, gdy podlegamy wyłącznie ubezpieczeniu zdrowotnemu. Obowiązkiem

ubezpieczenia jest objęty przedsiębiorca i zatrudnieni pracownicy. Rozliczeń

dokonujemy każdego miesiąca wypełniając deklaracje i opłacając składki w określonych

terminach.

−

zawiadomienie innych instytucji takich jak: Państwowej Inspekcji Pracy (w ciągu 14 dni

od dnia rozpoczęcia działalności gospodarczej przedsiębiorca powinien pisemnie

zawiadomić o rodzaju, zakresie prowadzonej działalności oraz przewidywanej liczbie

pracowników), Stacji Sanitarno-Epidemiologicznej, Komendy Straży Pożarnej, Inspekcji

Nadzoru Budowlanego oraz Inspektorat Ochrony Środowiska.

Formy opodatkowania i podstawy prawne.

Osoby fizyczne rozpoczynające lub prowadzące działalność gospodarczą mają do wyboru

następujące formy opodatkowania przychodów i dochodów:

1.

Zasady ogólne według skali podatkowej są podstawową formą opodatkowania, reguluje

je Ustawa o podatku dochodowym od osób fizycznych i Rozporządzenie Ministra

Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Podatnicy opodatkowani na zasadach ogólnych mają obowiązek prowadzić:

−

podatkową księgę przychodów i rozchodów lub księgi rachunkowe,

−

ewidencję środków trwałych,

−

ewidencję wyposażenia,

−

ewidencje przebiegu pojazdów dla samochodów, których dopuszczalna ładowność nie

przekracza 3,5 tony,

−

listy płac w przypadku zatrudnienia pracowników,

−

indywidualne karty przychodów pracowników dla osób zatrudnionych na umowę o pracę.

Wysokość podatku dochodowego zależy rzeczywiście od uzyskanych dochodów i płaci

podatnik według obowiązującej skali podatkowej. Podstawę opodatkowania stanowi

nadwyżka sumy przychodów nad kosztami uzyskania. Wybierając tę formę opodatkowania

należy obliczać, co miesięczne zaliczki na podatek i wpłacić je na rachunek Urzędu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Skarbowego w terminie do 30 kwietnia następnego roku podatnik jest zobowiązany złożyć

PIT-36 i wpłacić różnicę pomiędzy podatkiem należnym od dochodu wynikającego

z zeznania, a sumą zapłaconych za dany rok zaliczek.

2.

Ryczałt od przychodów ewidencjonowanych jest uproszczoną formą opodatkowania

w stosunków do zasad ogólnych. Podatek w tej formie opłaca się od uzyskanego

przychodu. Obowiązujące stawki ryczałtu to 3%, 5,5%, 8,5%, 17%, 20%. Nie odlicza się

kosztów uzyskania przychodu, natomiast podatnicy opłacający składki określone

w przepisach o systemie ubezpieczeń społecznych mają prawo do pomniejszenia

przychodu o kwoty wpłacane w danym miesiącu. Podstawą prawną jest Ustawa

o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez

osoby fizyczne. Ewidencję przychodów dokonuje się na podstawie następujących

dokumentów:

−

faktury i rachunki dokumentujące sprzedaż,

−

dzienne zestawienie faktur i rachunków,

−

wyciągi bankowe i inne.

Podatnik wybierając tę formę opodatkowania oblicza co miesiąc wysokość podatku i do 20

dnia każdego miesiąca dokonuje jego wpłaty, a do dnia 31 stycznia złoży zeznanie PIT-28.

3.

Karta podatkowa to forma opodatkowania obejmująca osoby fizyczne prowadzące

indywidualnie lub w formie spółki cywilnej działalność:

−

usługową lub wytwórczo usługową,

−

usługową w zakresie handlu detalicznego żywnością, napoje, wyroby tytoniowe,

wyjątkiem napojów powyżej 1,5% zawartości alkoholu,

−

gastronomiczną.

Podatnicy prowadzących działalność opodatkowaną w formie karty podatkowej są zwolnieni

z obowiązku prowadzenia ksiąg, składania zeznań podatkowych, deklaracji o wysokości

uzyskanego dochodu oraz wpłacania składek na podatek dochodowy. Stawki podatku

określone są kwotowo i zależą od rodzaju prowadzonej działalności, liczby zatrudnionych

osób i liczby mieszkańców miejscowości, w której prowadzona jest działalność. Podatek

ustalany jest przez naczelnika Urzędu Skarbowego w decyzji wydanej odrębnie na każdy rok

podatkowy, według ustawowych składek miesięcznych.

4.

Osoby prowadzące działalność gospodarczą opodatkowaną podatkiem dochodowym od

osób fizycznych mogą opłacać podatek według jednej stawki w wysokości 19% bez

względu na wysokość osiąganego dochodu. Miesięczne zaliczki podatku dochodowego

płaci się do dnia 20 każdego miesiąca za miesiąc poprzedni, a za grudzień w wysokości

należnej zaliczki za listopad w terminie do 20 grudnia. Po zakończeniu roku

podatkowego należy złożyć zeznanie roczne do 30 kwietnia.

Przedsiębiorstwa posiadające osobowość prawną płacą 19 % podatek dochodowy od

osób prawnych na podstawie Ustawy o podatku dochodowym od osób prawnych. W ramach

poboru podatku podatnicy uiszczają zaliczki w wysokości różnicy miedzy podatkiem

należnym od osiągniętego dochodu od początku roku podatkowego, a sumą zaliczek

należnych za poprzednie miesiące.

Źródła finansowania działalności gospodarczej

Działalność bieżąca i inwestycyjna przedsiębiorstwa uzależniona jest od zgromadzonych

kapitałów. Wysokość kapitałów zależy od formy organizacyjno-prawnej przedsiębiorstwa.

Większe możliwości dostępu do kapitału mają spółki akcyjne, ponieważ kapitał może być

pozyskiwany na rynku kapitałowym, mniejsze możliwości mają jednoosobowe

przedsiębiorstwa prywatne, czy spółki takie jak: spółka partnerska, czy cywilna.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Sposób pozyskiwania kapitałów umożliwiających realizację określonych celów

przedsiębiorstwa i finansujących majątek przedstawia poniższy rysunek.

Rys. 2. Finansowanie majątku przedsiębiorstwa [3, s. 100]

Finansowanie zewnętrzne - kapitał potrzebny przedsiębiorcy do działalności pochodzi

z zewnątrz. W zależności od formy własności przedsiębiorstwa przybiera różne nazwy:

−

fundusz założycielski występuje w przedsiębiorstwie państwowym,

−

fundusz udziałowy występuje w spółdzielniach,

−

kapitał zakładowy w spółkach akcyjnych,

−