PRACA MAGISTERSKA

„System informatyczny do wielokryterialnej oceny

atrakcyjności inwestycyjnej spółek akcyjnych”

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

SPIS TREŚCI

STRESZCZENIE ....................................................................................................................................... 2

WSTĘP........................................................................................................................................................ 2

1.

CHARAKTERYSTYKA RYNKU PAPIERÓW WARTOŚCIOWYCH W UJĘCIU

INFORMATYCZNYM ...................................................................................................................... 4

1.1.

R

ODZAJE PAPIERÓW WARTOŚCIOWYCH

..................................................................................... 6

1.2.

S

ZCZEGÓŁOWE OMÓWIENIE AKCJI

............................................................................................. 8

1.3.

I

NWESTOWANIE NA RYNKU PAPIERÓW WARTOŚCIOWYCH

........................................................ 15

1.4.

R

OLA INFORMACJI NA RYNKU KAPITAŁOWYM

......................................................................... 17

1.5.

I

NFORMACYJNA ROLA

I

NTERNETU ORAZ WSPOMAGANIE TECHNOLOGIAMI INFORMATYCZNYMI

20

2.

WIELOKRYTERIALNA OCENA ATRAKCYJNOŚCI INWESTYCYJNEJ SPÓŁEK

AKCYJNYCH ................................................................................................................................... 21

1.1.

F

ORMALIZACJA KRYTERIÓW LOKALNYCH JAKOŚCI SPÓŁKI

...................................................... 22

1.2.

Z

NALEZIENIE WSPÓŁCZYNNIKÓW WZGLĘDNEJ WAŻNOŚCI KRYTERIÓW LOKALNYCH

............... 34

1.3.

A

GREGOWANIE KRYTERIÓW LOKALNYCH

................................................................................ 36

1.4.

A

NALIZA EFEKTYWNOŚCI PROGNOZOWANIA

........................................................................... 39

1.5.

Z

NALEZIENIE OPTYMALNYCH WSPÓŁCZYNNIKÓW WZGLĘDNEJ WAŻNOŚCI

.............................. 43

1.6.

W

YBRANIE

„

NAJPEWNIEJSZYCH

”

SPÓŁEK

............................................................................... 44

3.

STRUKTURA OPROGRAMOWANIA ......................................................................................... 44

1.1.

C

HARAKTERYSTYKA FUNKCJONALNOŚCI

................................................................................. 44

1.2.

D

IAGRAM KLAS

........................................................................................................................ 45

1.3.

O

PIS KLAS

................................................................................................................................ 45

4.

PODSUMOWANIE .......................................................................................................................... 45

SPIS TABEL............................................................................................................................................. 45

SPIS WYKRESÓW ................................................................................................................................. 45

SPIS RYSUNKÓW .................................................................................................................................. 45

LITERATURA ......................................................................................................................................... 45

STRESZCZENIE

WSTĘP

Rozwój rynków kapitałowych na świecie otworzył swym uczestnikom szerokie

możliwości inwestowania. Z jednej strony umożliwia emitentowi papierów

wartościowych uzyskanie środków na planowaną przez niego działalność gospodarczą,

nabywcy natomiast stwarza możliwość zyskownej lokaty posiadanych środków

finansowych lub zabezpieczenia posiadanego kapitału. Na tym rynku faktycznie

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

dokonywana jest bieżąca ocena działalności jednostek gospodarczych, dzięki której

środki finansowe kieruje się do tych najbardziej efektywnych.

Akcje są papierami wartościowymi o wysokim poziomie ryzyka, a ich ceny na

rynku wtórnym ulegają istotnym, nie zawsze obiektywnie uzasadnionym wahaniom.

Jednocześnie są to papiery wartościowe, na których w krótkim okresie czasu możemy

najwięcej zarobić lub stracić, w zależności od słuszności podejmowanych decyzji.

Aby efektywnie inwestować na giełdzie papierów wartościowych, należy

bacznie obserwować ceny akcji, a jednocześnie śledzić rozwój i kondycję wewnętrzną

spółek oraz ich sytuację gospodarczą na tle sektorowym. Sprowadza się to do analizy

szeregu indeksów i wskaźników giełdowych. Mamy tu do czynienia z oceną

wielokryterialną.

W przedstawionej pracy przeprowadzona została wielokryterialna ocena spółek

akcyjnych funkcjonujących w Stanach Zjednoczonych. Informacje na temat badanych

spółek zaczerpnięte zostały z ogólnie dostępnych w Internecie prospektów i sprawozdań

finansowych dostarczanych przez emitentów. Spośród wszystkich spółek wybrane

zostały te, które gwarantowały minimalizację ryzyka finansowego, a jednocześnie

zapewniały maksymalizację zysków z tytułu posiadania ich akcji.

Celem opracowania było stworzenie systemu informatycznego, pozwalającego

na podstawie agregowania informacji finansowych o spółkach akcyjnych, wybrać

spośród nich te, które dostarczają maksymalne zyski na rynku papierów wartościowych

przy minimalnym ryzyku finansowym. System ten ma dostarczyć inwestorom zarówno

ocenę jakościową badanych spółek na podstawie faktycznych cen ich akcji oraz

wskaźników finansowych, jak i odpowiedź na pytanie, które spośród rozpatrywanych

wskaźników są najważniejsze. Takie informacje ujawnią słabe i mocne strony spółek

akcyjnych, a ponadto pozwolą inwestorom na dużo szybszą i bezpieczną ocenę

możliwości zarobkowych. Dla rozwiązania zagadnienia wykorzystano elementy teorii

zbiorów rozmytych.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

1.

CHARAKTERYSTYKA RYNKU PAPIERÓW

WARTOŚCIOWYCH W UJĘCIU

INFORMATYCZNYM

Sprawnie i stabilnie funkcjonujący rynek kapitałowy jest jednym z

podstawowych czynników prawidłowo rozwijającej się gospodarki rynkowej. Na rynku

tym podmioty dysponujące nadwyżką kapitału za pomocą pośredników przekazują te

nadwyżki do jednostek z niedoborem kapitału. Rynek kapitałowy jest jednym z

podstawowych segmentów całego systemu rynkowego, natomiast jednym z

zasadniczych segmentów rynku kapitałowego jest rynek papierów wartościowych.

Rysunek 1. Rynek papierów wartościowych.

Źródło: opracowanie własne na podstawie A. Sopoćko, Giełda Papierów Wartościowych, PWE,

Warszawa 1991, s.10.

Rynek pierwotny charakteryzuje się tym, że papiery wartościowe można nabyć

bezpośrednio od emitentów (podmiotów je wystawiających). Odbywa się to podczas

tzw. oferty publicznej. Rynek ten ma dwie główne cechy:

- dany papier wartościowy jest sprzedawany tylko przez pewien wyraźnie określony

czas,

- liczba akcji czy obligacji jest ściśle określona i czasami nie starcza ich dla wszystkich

chętnych.

Na rynku pierwotnym rozróżnia się dwa rodzaje emisji: publiczna i

niepubliczną. Publicznym obrotem papierami wartościowymi jest proponowanie

nabycia lub nabywanie papierów wartościowych, przy wykorzystaniu środków

R

R

y

y

n

n

e

e

k

k

p

p

a

a

p

p

i

i

e

e

r

r

ó

ó

w

w

w

w

a

a

r

r

t

t

o

o

ś

ś

c

c

i

i

o

o

w

w

y

y

c

c

h

h

P

P

i

i

e

e

r

r

w

w

o

o

t

t

n

n

y

y

W

W

t

t

ó

ó

r

r

n

n

y

y

R

R

e

e

g

g

u

u

l

l

o

o

w

w

a

a

n

n

y

y

P

P

r

r

y

y

w

w

a

a

t

t

n

n

y

y

G

G

i

i

e

e

ł

ł

d

d

o

o

w

w

y

y

P

P

o

o

z

z

a

a

g

g

i

i

e

e

ł

ł

d

d

o

o

w

w

y

y

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

masowego przekazu albo w inny sposób, jeżeli propozycja jest skierowana do więcej

niż 300 osób albo do nieoznaczonego adresata. Niepubliczny obrót występuje w

przypadku:

- udostępniania akcji pracownikom na zasadach preferencyjnych na podstawie

Ustawy o komercjalizacji i prywatyzacji przedsiębiorstw państwowych,

- udostępniania akcji pracownikom, rolnikom i rybakom czy NFI na podstawie

ustawy o narodowych funduszach inwestycyjnych i ich prywatyzacji,

- proponowanie nabycia akcji w jednoosobowych spółkach Skarbu Państwa w

ilości nie mniejszej niż 10% akcji dla jednego nabywcy,

-

proponowania

nabycia

papierów

wartościowych

w

postępowaniu

likwidacyjnym, upadłościowym i egzekucyjnym,

- proponowania nabycia akcji nie dopuszczonych do publicznego obrotu, jeżeli

ich nabywanie będzie następować w drodze wezwania.

Akcje sprzedawane w ofercie publicznej zostają najczęściej podzielone na dwie

grupy: tzw. transzę dużych i transzę małych inwestorów. Ta pierwsza jest proponowana

w określonym terminie wszystkim inwestorom gotowym jednorazowo zakupić dużą

ilość akcji. W ramach transzy małych inwestorów nie ma właściwie ograniczeń co do

ilości kupowanych akcji. Inwestorzy zgłaszają chęć zakupu akcji, następnie w

zależności od popytu na te papiery i ilości papierów w niej przydzielonych dokonuje się

przydziału akcji. Zazwyczaj zainteresowanie jest tak duże, że niezbędne są

proporcjonalne do zgłoszonej ilości papierów redukcje.

Rynek wtórny to część rynku kapitałowego, na którym obrót papierami

wartościowymi odbywa się pomiędzy inwestorami. Emitent jest z niego wyłączony.

Rynek ten jest logicznym uzupełnieniem rynku pierwotnego. Tylko nieliczni inwestorzy

zdecydowaliby się na zakup akcji spółki wiedząc, że nie będą mogli ich odsprzedać w

odpowiednim dla siebie momencie.

Wtórny rynek kapitałowy dzieli się w zależności od rodzaju występujących na

nim spółek i sposobu obrotu akcjami na trzy segmenty:

• prywatny (niepubliczny),

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

• pozagiełdowy,

• giełdowy.

Najwęższy zasięg mają papiery wartościowe nie znajdujące się w publicznym

obrocie. Obrót prywatny dotyczy papierów wartościowych wszystkich tych podmiotów,

które nie otrzymały bądź nie występowały o zgodę do Komisji Papierów

Wartościowych na dopuszczenie papierów wartościowych do publicznego obrotu.

Na rynku pozagiełdowym w obiegu znajdują się te papiery wartościowe, które

zostały dopuszczone do publicznego obrotu, lecz nie są notowane na giełdzie.

Trzeci segment – giełdowy stanowi największą część wtórnego rynku

kapitałowego. Charakteryzuje się on typowymi cechami rynku regulowanego, takimi

jak:

• Centralizacja zleceń - do ustalenia ceny transakcji dochodzi na

podstawie ofert kupna i sprzedaży napływających z całego rynku.

• Równość traktowania zleceń - każdy może uczestniczyć w

transakcjach giełdowych, bez względu na wielkość kapitału, którym dysponuje.

• Bezpieczeństwo obrotu - uczestnicy obrotu giełdowego mają

zagwarantowane, że transakcje zostaną prawidłowo rozliczone i zaksięgowane. Giełda

oraz Komisja PWiG sprawują kontrolę nad tym, czy uczestnicy rynku: pośrednicy

(domy maklerskie) i emitenci (spółki giełdowe), przestrzegają zasad zawartych w

regulacjach.

• Dostępność informacji - uczestnicy rynku mają dostęp zarówno do

informacji o stanie rynku (kursach transakcji oraz ofertach kupna i sprzedaży), jak i o

sytuacji notowanych spółek.

• Płynność - posiadacze papierów wartościowych mają możliwość

dokonywania transakcji codziennie w określonych godzinach. Odpowiednia

koncentracja kupujących i sprzedających, osiągnięta między innymi dzięki centralizacji

zleceń, umożliwia płynny obrót papierami wartościowymi.

1.1. Rodzaje papierów wartościowych

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Papiery wartościowe są dokumentami stwierdzającymi istnienie określonych

praw majątkowych. Realizacja tych praw możliwa jest jedynie na podstawie okazania

tych dokumentów bądź ich zwrotu. Papiery wartościowe są z reguły dokumentami o

charakterze finansowym. Mogą być nimi także niektóre dokumenty o charakterze

handlowym, które stwierdzają podstawę do dysponowania towarami czy innymi

składnikami majątkowymi. Prawo o publicznym obrocie papierami wartościowymi

wskazuje, iż papierami wartościowymi są:

• akcje - reprezentujące częściowy udział ich właściciela w kapitale

spółki akcyjnej

• obligacje - papiery wartościowe, w którym emitent stwierdza, że jest

dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego

świadczenia.

• świadectwa udziałowe – inne papiery wartościowe wyemitowane na

podstawie właściwych przepisów,

• prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od

ceny papierów wartościowych – prawa pochodne (kontrakty terminowe, opcje,

warranty).

Papiery wartościowe klasyfikuje się wg różnych kryteriów.

1. Wg charakteru praw majątkowych dzieli się je na:

• finansowe papiery wartościowe (np. czeki, weksle, akcje, obligacje),

• towarowe papiery wartościowe (np. listy przewozowe, konosamenty,

warranty).

2. Wg funkcji jakie spełniają, wyróżniamy:

• dokumenty stanowiące potwierdzenie wierzytelności pieniężnych (np.

obligacje, weksle, czeki),

• dokumenty uprawniające do współwłasności majątkowej (np. akcje).

3. Wg sposobu przenoszenia tytułu własności innych praw majątkowych

papiery wartościowe dzielimy na:

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

• na okaziciela,

• imienne,

• dokumenty na zlecenie.

4. Wg korzyści jakie przynosi posługiwanie się nimi, rozróżniamy:

• papiery wartościowe służące celom rozliczeniowym (np. czeki, weksle),

• papiery wartościowe lokacyjne (np. akcje, obligacje, bony pieniężne).

5. Wg terminu płatności, wyróżniamy:

• długoterminowe,

• krótkoterminowe

1.2. Szczegółowe omówienie akcji

Rozpoczęcie dużego przedsięwzięcia finansowego, jak otwarcie fabryki lub

budowa

sieci

supermarketów

wymaga

ogromnych

nakładów

pieniężnych,

przekraczających możliwości jednego człowieka. W tym celu tworzone są spółki,

gromadzące oszczędności dużej liczby inwestorów. Większe spółki sprzedają swoje

udziały w postaci akcji – są to tzw. spółki akcyjne.

Warunkiem powstania spółki akcyjnej jest zebranie tzw. kapitału akcyjnego,

który stanowi podstawę finansową działalności spółki. W Polsce kapitał akcyjny musi

obecnie wynosić minimum 500 000 złotych. Suma ta jest dzielona na równe części w

postaci akcji o równej wartości nominalnej, nie mniejszej niż 1 zł.

Nabywcy akcji spółki stają się akcjonariuszami czyli współwłaścicielami

spółki. Akcjonariusze decydują o jej losach poprzez uczestnictwo w walnym

zgromadzeniu akcjonariuszy. Zgromadzenie dokonuje wyboru władz spółki (rady

nadzorczej oraz zarządu) i podejmuje zasadnicze decyzje dotyczące jej działalności.

Ilość głosów na walnym zgromadzeniu zależy od ilości akcji posiadanych przez

każdego akcjonariusza, zatem największy wpływ na losy spółki mają jej najwięksi

akcjonariusze.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Akcjonariuszom przysługuje szereg uprawnień z tytułu posiadanych papierów

wartościowych:

• Prawo do dywidendy - Każdy akcjonariusz spółki ma prawo do

udziału w jej zysku wykazanym w sprawozdaniu finansowym, tzw. prawo do

dywidendy. W większości przypadków dywidenda jest jednak przekazywana na dalszy

rozwój spółki i nie stanowi ona dla inwestorów głównego motywu przy zakupie

udziałów. Ważniejszym jest fakt, iż w obrocie giełdowym ceny akcji zmieniają się i w

dłuższym okresie mają tendencję do wzrostu, zwłaszcza gdy spółka, która je

wyemitowała szybko się rozwija.

• Prawo do kwoty likwidacyjnej – Jest ono egzekwowane w przypadku

likwidacji spółki i reguluje kwestię podziału majątku. Kwota likwidacyjna to nadwyżka

czystego majątku spółki po pokryciu jej zobowiązań. W przypadku rozwiązania spółki,

podziałowi majątku nie podlega cały majątek spółki, ale tylko to co pozostanie po

uregulowaniu zobowiązań wobec wierzycieli.

• Prawo poboru akcji nowej emisji – Ma ono na celu zapewnienie

dotychczasowym akcjonariuszom utrzymania kontroli nad spółką w sytuacji, gdy

następuje podwyższenie kapitału akcyjnego. Akcjonariusze mają prawo pierwszeństwa

do objęcia nowych akcji w stosunku do ilości posiadanych akcji.

• Prawo uczestnictwa w Walnym Zgromadzeniu Akcjonariuszy – Do

udziału w walnym zgromadzeniu mają prawo akcjonariusze, którym przysługuje prawo

głosu. Mogą w nim uczestniczyć osobiście lub przez przedstawicieli. Wraz z prawem

udziału w walnym zgromadzeniu akcjonariuszom przysługuje prawo do: składania

wniosków przed i w trakcie walnego zgromadzenia, wydania odpisu wniosków w

sprawach objętych porządkiem obrad, przeglądania księgi protokołów z walnego

zgromadzenia, żądania wydania poświadczonych przez zarząd odpisów uchwał, żądania

tajnego głosowania oraz zaskarżenia uchwał walnego zgromadzenia.

• Prawo głosowania na WZ – Akcja daje na walnym zgromadzeniu

prawo do jednego głosu. Posiadacze akcji uprzywilejowanych mają co najwyżej dwa

głosy na akcję. W drodze odpowiednich postanowień statutu prawo to może zostać

ograniczone. Takie procedury stosuje się wobec akcjonariuszy posiadających większą

ilość akcji.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

• Bierne prawo wyborcze do organów spółki – Z prawem głosu łączy

się bezpośrednio prawo do udziału w organach spółki, czyli tzw. Bierne prawo

wyborcze. Każdy akcjonariusz ma prawo być wybranym do zarządu lub do organów

kontrolnych.

• Prawo do informacji - Akcjonariusz może wymagać od Zarządu spółki

udzielenia mu informacji dotyczących spraw objętych porządkiem obrad walnego

zgromadzenia. Zarząd jest zobowiązany udzielić akcjonariuszowi żądanych informacji.

Ma prawo jednak odmówić udzielenia informacji w przypadku, gdy: mogłoby to

wyrządzić szkodę spółce albo spółce z nią powiązanej bądź spółce lub spółdzielni

zależnej, w szczególności przez ujawnienie tajemnic technicznych, handlowych albo

organizacyjnych przedsiębiorstwa oraz mogłoby narazić członka zarządu na poniesienie

odpowiedzialności karnej, cywilnoprawnej lub administracyjnej.

Akcja to ułamek kapitału akcyjnego. Jest to bardzo uproszczone stwierdzenie,

gdyż wartość i cenę akcji można wyrazić na kilka sposobów, w zależności od sytuacji.

Zatem akcje charakteryzuje:

• wartość nominalna – jest to cena wynikająca z podziału kapitałowego

przez liczbę akcji. Cena nominalna akcji może się zwiększyć przez zasilenie kapitału

zakładowego częścią kapitału zapasowego lub zmniejszyć np. poprzez podział akcji

tzw. split

1

.

• cena emisyjna – to cena, z jaką inwestor nabywa akcje na rynku

pierwotnym. Może ona być znacznie wyższa od nominalnej. Przy określaniu ceny

emisyjnej bierze się pod uwagę cały kapitał własny spółki, a więc oprócz kapitału

akcyjnego także kapitał zapasowy i nie rozdzielone zyski z poprzednich okresów. Cena

emisyjna zostanie potem zweryfikowana przez rynek wtórny w wyniku oddziaływania

sił popytu i podaży.

• wartość księgowa – jest to wartość aktywów netto spółki

(aktywa - zobowiązania) przypadająca na jedną wyemitowaną akcję

1

Split - p

olega to na zmniejszeniu wartości nominalnej akcji i jednocześnie zwiększeniu ich

liczby. Przykładowo spółka przed wymianą miała 1 milion akcji o wartości nominalnej 10 zł,

po wymianie akcji w stosunku 1:5 posiada 5 milionów akcji o wartości nominalnej 2 zł.

Oczywiście, kapitał akcyjny spółki pozostaje bez zmian i w obydwu przypadkach wynosi 10

milionów złotych.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

• wartość rynkowa – to cena (kurs) ustalona na giełdzie, rynku poza-

giełdowym lub rynku transakcji prywatnych. Na cenę rynkowa akcji maja wpływ:

- sytuacja finansowa emitenta

- stan koniunktury branży

- sytuacja polityczna, społeczna, gospodarcza, poziom stóp procentowych

- popyt i podwyżki cen akcji

- spekulacje dużych inwestorów

• stopa dywidendy – jest to iloraz dywidendy do ceny akcji

Dokument akcji zawiera następujące dane:

• nazwa firmy, siedziba

• oznaczenie sądu rejestrowego, numer i data wpisu do rejestru

• data wystawienia akcji

• wartość nominalna, seria i numer, rodzaj akcji i uprawnienia

• wysokość dokonanej wpłaty w przypadku akcji imiennej

• ograniczenia co do rozporządzania akcja

• postanowienia o związanych z akcją obowiązkach wobec spółki

• pieczęć spółki

• podpis zarządu

• inne elementy uzgodnione w statucie

Akcje klasyfikuje się według różnych kryteriów. Najważniejsze rodzaje akcji

podane są poniżej.

Rodzaje akcji i wynikające z nich prawa:

1. Ze względu na sposób przenoszenia własności:

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

• akcje na okaziciela – stanowią większość występujących w obrocie

akcji. Ich zbywanie odbywa się poprzez zwykłe wręczenie dokumentu, jeżeli akcja

występuje w formie materialnej, lub przez odpowiednie przeksięgowania na rachunkach

inwestycyjnych

posiadacza

i

nabywcy,

jeżeli

występuje

ona

w

formie

zdematerializowanej. Muszą być w całości opłacone przed pobraniem. W Polsce

przedmiotem obrotu giełdowego są tylko akcje na okaziciela.

• akcje imienne - tym różnią się od akcji na okaziciela, że w treści

zawierają także nazwisko właściciela. Musi ono być również wpisane do księgi

akcyjnej prowadzonej przez zarząd spółki. Na ogół ich zbycie wymaga oświadczenia

woli posiadacza, zgłoszenia nowego właściciela do zarządu w celu wpisania go do

księgi akcyjnej i zgody organów spółki. Dlatego też akcje imienne przed

wprowadzeniem do obrotu giełdowego powinny być zamienione na akcje na okaziciela.

Akcje imienne przed ich objęciem mogą być opłacone w części (minimum 25%). Jeżeli

akcje imienne nie zostały opłacone w całości, to dywidendę spółka wypłaca

proporcjonalnie do dokonanej wpłaty.

2. Ze względu na uprawnienia ich właścicieli:

• akcje zwykłe - są podstawą obrotu giełdowego. Z reguły nie ma

ograniczeń w ich obrocie, zarówno w sensie przedmiotowym (niedopuszczanie

niektórych operacji), jak i podmiotowym (licencjonowanie brokerów). Z posiadaniem

akcji zwykłych nie łączą się żadne dodatkowe lub szczególne uprawnienia.

• akcje uprzywilejowane - z ich posiadaniem związane są dodatkowe

uprawnienia. Szczególnym rodzajem akcji uprzywilejowanych są złote akcje. Służą one

do uhonorowania osób wyjątkowo zasłużonych dla spółki. Z ich posiadaniem łączą się

na ogół szczególne uprawnienia decyzyjne na zgromadzeniu akcjonariuszy.

3. Ze względu na formy występowania:

• akcje pieniężne - muszą mieć pokrycie w gotówce. Uważa się je za

objęte, gdy są opłacone tylko częściowo, ale przywilej ten dotyczy jedynie akcji

imiennych.

• akcje niepieniężne (aportowe) – muszą mieć pokrycie rzeczowe w

całości przed ich objęciem przez akcjonariuszy.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

4. Ze względu na bezpieczeństwo inwestowania:

• akcje pierwszorzędne (blue chip-stocks) - akcje renomowanych i dobrze

znanych firm. Akcje te charakteryzują się stabilnym kursem, a dywidenda wypłacana

jest regularnie. Ponadto dobra pozycja firmy powoduje, że są one stale w obrocie i

charakteryzują się wysoką płynnością. Są chętnie kupowane przez inwestorów

budujących swoje portfele na dłuższy okres. Są to np. akcje spółek: Coca-Cola, Gillette,

Berkshire Hathaway and Exxon-Mobile.

• akcje groszowe - ich emitentami niekoniecznie muszą być firmy

podupadające, są nimi również firmy, które chcą stosunkowo szybko zebrać kapitał na

rynku. Cechą charakterystyczną tych akcji jest, iż sprzedawane są po bardzo niskiej

cenie, np. w Stanach Zjednoczonych poniżej 1 dolara. Są one przedmiotem

zainteresowania spekulantów giełdowych.

5. Pozostałe rodzaje akcji:

• akcje użytkowe - mogą je otrzymać akcjonariusze w zamian za akcje

umorzone i nie określa się dla nich wartości nominalnej. Akcje użytkowe nabierają

charakteru papierów wierzytelnościowych, ponieważ zawierają pojedyncze prawa

częściowe, przysługujące akcjom zwykłym, które na ogół sprowadzają się do

zobowiązań spółki wobec akcjonariuszy.

• imienne akcje winkulowane - mogą one być zbywalne jedynie na mocy

decyzji zarządu spółki. Emitują je firmy, którym bardzo zależy na tym, aby cały czas

mieć stałe grono akcjonariuszy. Akcje winkulowane są więc papierami imiennymi o

znacznie utrudnionej zbywalności w porównaniu z akcjami imiennymi zwykłymi.

• akcje milczące - charakteryzują się tym, że ich właściciel bez względu

na to, ile ich posiada nie ma prawa głosu, a zatem nie może wpływać na losy firmy.

Akcje te są emitowane przez małe lub średnie firmy, o pewnej perspektywie rozwoju,

które zabezpieczają się w ten sposób przed spekulacyjnym wykupywaniem pakietów

kontrolnych przez ich konkurentów w celu przejęcia nad nimi kontroli.

Wycena akcji.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Podstawową kwestią przy wycenie akcji jest poszukiwanie odpowiedzi na

pytanie: na ile inwestowanie w akcje danej spółki jest dla inwestora opłacalne w

porównaniu z alternatywnymi przedsięwzięciami. Informacje wynikające z wyceny

akcji są ważne dla inwestorów, instytucji jak i osób indywidualnych. Są one również

istotne dla emitentów, którzy chcieliby poznać przyszłe tendencje kształtowania się

kursów ich akcji, by móc odpowiednio zaplanować przyszłe emisje.

Na współczesnych rynkach kapitałowych wycenę akcji przeprowadzają

zazwyczaj analitycy finansowi z banków inwestycyjnych lub biur maklerskich, dla

własnego użytku lub dla klientów. Podstawą wyceny są przede wszystkim informacje

pochodzące od spółki o wynikach jej działalności oraz informacje płynące z rynku, w

tym głównie o tendencjach rozwojowych branży, do której dana spółka należy, czy

całej gospodarki narodowej. Na kształtowanie się cen akcji mają wpływ różnorakie

czynniki, czasami czysto przypadkowe, które mogą się zmieniać z okresu na okres.

Niemniej jednak w dłuższych okresach czasu o zachowywaniu się cen akcji decydują

głównie czynniki ekonomiczne.

Długoterminowe inwestowanie w akcje powoduje, że przy ocenie opłacalności

inwestowania w ten rodzaj papierów wartościowych wychodzi się od analizy

fundamentalnej, czyli analizy podstaw determinujących wartość akcji. Polega ona na

obserwowaniu

zachowań

podstawowych

czynników

kształtujących

stopień

atrakcyjności inwestycji w akcje w przeszłości i odpowiedzi na pytanie, jakie będą ich

prawdopodobne kursy w przyszłości. Analiza fundamentalna jest procesem składającym

się z trzech etapów:

• analizy makroekonomicznej,

• analizy sektorowej,

• analizy przedsiębiorstwa.

Analiza makroekonomiczna sprowadza się do oceny opłacalności inwestowania

na rynku akcji danego państwa z punktu widzenia szans rozwoju tego rynku w

przyszłości i tendencji wzrostowych kursów akcji, a także mogących wystąpić zagrożeń

w tym zakresie. Jej podstawą jest dokładna analiza bieżącej sytuacji finansowej,

gospodarczej oraz społeczno-politycznej kraju, występujących uwarunkowań zmian i

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

rysujących się perspektyw w świetle realizowanej strategii polityki gospodarczej.

Szczególnej ocenie podlega polityka pieniężno-kredytowa banku centralnego i jego

wpływ na kształtowanie się stóp procentowych rynku finansowego oraz podaż

pieniądza, polityka kursu walutowego i powiązań danego kraju z międzynarodowym

rynkiem finansowym, polityka fiskalna oraz w zakresie ochrony socjalnej

społeczeństwa. Pozytywny wynik oceny makroekonomicznej pozwala przejść do

analizy sektorowej.

Celem analizy sektorowej jest identyfikacja tych sektorów gospodarki, których

funkcjonowanie w przyszłości może przynieść inwestorom największe zyski z

inwestycji w akcje. Chodzi więc o wybór takiej branży, która na tle całej gospodarki ma

największe szanse rozwoju. Inwestorzy wychodzą z założenia, iż wybór branży

charakteryzującej się dużym potencjałem rozwoju przynosi większy zysk, niż

skoncentrowanie zaangażowania kapitałowego w te sektory gospodarki, które takiego

potencjału nie mają. W analizie sektorowej wykorzystuje się szereg danych

statystycznych i wskaźników. Ze względu na stopień zaawansowania analiza ta jest

zwykle przygotowywana przez analityków branżowych zatrudnionych w firmach

inwestorskich, biurach maklerskich, firmach konsultingowych lub przez dużych

inwestorów instytucjonalnych.

Trzeci etap analizy fundamentalnej to ocena spółki, którą wybrano z branży.

Dokonują jej zazwyczaj analitycy finansowi. Jej podstawą są osiągnięte w przeszłości

wyniki ekonomiczno-finansowe, bieżąca sytuacja finansowa oraz otoczenie rynkowe, w

którym ona działa. Z formalnego punktu widzenia przeprowadza się ją na podstawie

sprawozdań finansowych oraz analizy wskaźnikowej. Analiza ta jest potrzebna do

prześledzenia tendencji kształtowania się badanych pozycji sprawozdań finansowych

oraz wskaźników, by ocenić zmiany, jakie zaszły w spółce, jej potencjał i możliwości

dalszego rozwoju.

1.3. Inwestowanie na rynku papierów wartościowych

Każdy kto chce kupić lub sprzedać papiery wartościowe na giełdzie musi

skorzystać z usług specjalnych pośredników – maklerów. Maklerzy za wynagrodzeniem

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

zwanym prowizją dokonują między sobą transakcji kupna-sprzedaży papierów

wartościowych, działając przy tym zawsze we własnym imieniu, na rachunek swój lub

klienta. Zapewniają oni przy tym rynkowi giełdowemu tzw. ciągłość obrotów, ponieważ

zawsze są gotowi sprzedać lub kupić określone papiery wartościowe. W pierwszym

przypadku dom maklerski nabywa papiery wartościowe w celu ich dalszego

odsprzedania, zyskiem jest wówczas różnica między kosztem zakupu a przychodem ze

sprzedaży. Kiedy dom maklerski działa na rachunek klienta, jego zadanie sprowadza się

do roli pośrednika. Dochodem wówczas jest prowizja maklerska zdeterminowana

wielkością zrealizowanego zadania.

Makler ma obowiązek przedstawić wyniki finansowe spółek i przebieg notowań,

natomiast nie wolno mu doradzać, co i po jakiej cenie powinno się kupić. Mogą to robić

wyłącznie doradcy inwestycyjni. I jedni i drudzy, aby móc wykonywać swój zawód

muszą uzyskać licencję, wydawaną przez Komisję Papierów Wartościowych. Zdobycie

licencji maklera i doradcy inwestycyjnego wymaga wykazania się bardzo dużym

zasobem fachowej wiedzy, a możliwość utraty licencji jest jedną z rękojmi uczciwego

wykonywania zawodu.

Chcąc zainwestować na rynku pierwotnym, inwestor musi zapisać się na akcje

danej spółki w biurze maklerskim określonym w prospekcie emisyjnym. Przy czym nie

musi wcale zakładać rachunku w danym biurze. Rachunek inwestycyjny jest niezbędny

dopiero przy obracaniu akcjami na giełdzie. Rachunek inwestycyjny składa się z

rachunków papierów wartościowych i rachunku gotówkowego. Każde biuro maklerskie

ma swój formularz zleceń, ale wszystkie muszą zawierać następujące informacje: data,

personalia zleceniodawcy, nazwa papieru wartościowego i ich liczba, proponowana

cena oraz termin ważności.

Wybierając sobie biuro maklerskie powinno się sprawdzić, które z nich oferuje

najkorzystniejsze warunki. Warto przy tym zwrócić uwagę na następujące elementy:

- wysokość pobieranej przez biuro prowizji,

- minimalna wysokość pierwszej wpłaty,

- opłatę za założenie rachunku,

- roczną opłatę za założenie rachunku,

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

- roczną opłatę za prowadzenie rachunku,

- termin, do którego można składać zlecenia przed sesją giełdową,

- możliwość telefonicznego składania zleceń, opłatę za tę usługę oraz liczbę linii

telefonicznych dostępnych dla klientów,

- termin wypłaty pieniędzy za sprzedane papiery wartościowe,

- możliwość zaciągania kredytów pod zastaw posiadanych papierów

wartościowych, godziny pracy punktu przyjmowania zleceń,

- dogodność jego lokalizacji.

Za zrealizowanie zlecenia płaci się do biura maklerskiego ustaloną prowizję. Za

każdą zrealizowaną transakcję płaci się osobno. Jeśli transakcja nie dochodzi do skutku,

za samo złożenie zlecenia nie wnosi się żadnej opłaty, natomiast w przypadku zawarcia

transakcji biuro maklerskie gwarantuje wypłacalność drugiej strony transakcji.

1.4. Rola informacji na rynku kapitałowym

Prawo o publicznym obrocie papierami wartościowymi jednoznacznie

precyzuje, że w momencie dopuszczenia przez Komisję Papierów Wartościowych i

Giełd akcji do publicznego obrotu spółka emitująca papiery wartościowe zobowiązana

jest do przekazywania inwestorom wszelkich informacji potrzebnych do podejmowania

decyzji inwestycyjnych.

Firma, która decyduje się wejść na giełdę, zgadza się tym samym na dokładne

prześwietlenie swojej sytuacji finansowej oraz systematyczne ujawnianie informacji o

bieżącej działalności, nierzadko o strategicznym znaczeniu. Korzystają na tym

oczywiście akcjonariusze, którzy – jako współwłaściciele firmy – mają pełne prawo do

uzyskiwania informacji o przedsięwzięciu gospodarczym w które zainwestowali swój

kapitał. Właśnie na podstawie tych wiadomości inwestorzy podejmują szybkie decyzje,

których pochodną są zmiany cen akcji na giełdzie. W ten sposób powstaje zależność

między informacją a ceną akcji na rynku.

Dlaczego tak ważną rolę odgrywają na rynku kapitałowym informacje? Jak

wiadomo, rynek dyskontuje przyszłość – na podstawie przeszłości stara się przewidzieć

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

mające nastąpić wydarzenia. Przykładowo, jeżeli spółka otrzymała zwrot nadpłaconego

podatku lub zarejestrowała zyski nadzwyczajne, to należy się spodziewać lepszych

wyników za dany rok obrachunkowy – rynek reaguje na taką informację zwyżką cen.

Prawo o publicznym obrocie papierami wartościowymi zdefiniowało także

pojęcie informacji poufnej. Rozumie się przez to „informację dotyczącą emitenta lub

papieru wartościowego, która nie została przekazana do publicznej wiadomości, a która

po ujawnieniu mogłaby w istotny sposób wpłynąć na cenę papieru wartościowego”.

Złożenie zlecenia kupna lub sprzedaży papieru wartościowego przez osobę,

która dysponuje informacjami poufnymi na temat spółki czy danego papieru

wartościowego i z tego powodu stawia ją w uprzywilejowanej pozycji w stosunku do

innych uczestników rynku jest nazywane insider trading. Najbardziej spektakularne

przykłady wykorzystywania informacji poufnych w grze na giełdzie to przypadki

przejęć przedsiębiorstw lub wykupu akcji. Ogłasza się wówczas wezwanie do składania

zapisów na sprzedaż akcji, podając w nim oferowaną cenę. Ktoś, kto - w ten czy inny

sposób – wszedł wcześniej w posiadanie takiej informacji, może nieźle zarobić,

składając odpowiednio wcześniej zlecenie kupna (wzywający określa zazwyczaj cenę

na poziomie wyższym od kursu na giełdzie, aby zachęcić w ten sposób inwestorów do

sprzedaży akcji). W chwili gdy rynek reaguje na informację wzrostem ceny

wykorzystujący insider trading może zrealizować zysk.

Wykorzystywanie informacji poufnych w obrocie jest zabronione prawem,

bowiem zgodnie z prawem o publicznym obrocie papierami wartościowymi „kto w

obrocie papierami wartościowymi wykorzystuje informacje poufną, podlega karze

pozbawienia wolności od 6 miesięcy do 5 lat i grzywny do 5 000 000 zł”.

Na całym świecie gracze giełdowi wysoko cenią wartość szybkiej i aktualnej

informacji, dzięki której mogą szybciej od konkurentów podjąć trafne decyzje

przynoszące im zysk. Znalezienie odpowiednich, sprawdzonych źródeł informacji

stanowi znaczną część sukcesu inwestycyjnego. Niektóre z nich dostarczane są przez

emitenta, niektóre przez rynek, część, często najważniejsza, jest wynikiem

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

przetworzenia informacji ogólnie dostępnych i wyciągnięcia właściwych, unikalnych na

rynku wniosków. Jednakże każdy inwestor musi wiedzieć, gdzie znaleźć potrzebne

wiadomości:

• wyniki sesji – inwestorzy korzystają najczęściej z telegazety lub innych

komercyjnych dostawców tej usługi, jakim jest np. serwis Reutersa. Tam znajdują się

informacje dotyczące zmian cen, obrotów, podawane są również najważniejsze

komunikaty i przebieg dogrywki.

• raporty bieżące spółek – można je znaleźć w codziennej prasie (m.in.

w

Rzeczpospolitej,

Gazecie

Wyborczej,

Gazecie

Giełdy

Parkiet)

lub

wyspecjalizowanych serwisach np. Notoria Serwis. Niestety dane te ukazują się z

opóźnieniem. Alternatywą są serwisy on-line, niestety są one najczęściej dość

kosztowne.

• podsumowania i analizy – można je znaleźć przede wszystkim w

fachowej prasie lub płatnych serwisach internetowych.

• wydawnictwa spółki – źródłem informacji jest także sama spółka, a

ściśle mówiąc jej wydawnictwa. Mogą to być różnego rodzaju opracowania, ulotki czy

raporty. Szczególne miejsce zajmuje tu oczywiście prospekt emisyjny, sporządzony wg

ściśle określonych zasad. Niestety spółka publikuje prospekt tylko w przypadku

dopuszczenia jej akcji do publicznego obrotu lub nowej emisji.

• Internet – coraz częściej również w Internecie pojawiają się

specjalistyczne serwisy, zawierające różnego typu analizy, podsumowania i

komentarze. Analizy, często opatrzone rekomendacjami, wydają też biura maklerskie.

Stanowią one nieocenione źródło informacji o rynku i poszczególnych spółkach. Warto

też przyjrzeć się bliżej opracowaniom Głównego Urzędu Statystycznego czy

niezależnych firm i ośrodków badawczych.

Raporty bieżące spółek zawierają informacje na temat aktywów o znacznej

wartości, znaczących umów oraz informacji o podmiotach powiązanych.

Raporty okresowe zawierają sprawozdania finansowe, w szczególności

kwartalne, półroczne oraz roczne.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Prospekt emisyjny jest dokumentem, który powstaje przy każdorazowym

wprowadzaniu akcji na rynek publiczny i jest składany za pośrednictwem biura

maklerskiego w Komisji Papierów Wartościowych i Giełd. Każdy prospekt emisyjny

składa się z dwunastu części: wstępu, podsumowania i czynników ryzyka, wskazania

osób odpowiedzialnych za informacje zawarte w prospekcie, danych o emisji, danych o

emitencie, danych o działalności emitenta, oceny i prognozy emitenta, danych o

organizacji emitenta oraz zasobach zarządzających, osobach nadzorujących oraz

znacznych akcjonariuszach, sprawozdania finansowego oraz załączników. Emitent lub

wprowadzający akcje do publicznego obrotu musi opublikować skrót prospektu

emisyjnego w dwóch dziennikach ogólnopolskich. Prospekt emisyjny jest najlepszym

źródłem informacji o spółce, jej planach, oraz sytuacji ekonomiczno-finansowej.

Dlatego przy każdej emisji akcji należy koniecznie zapoznać się z jego zawartością.

1.5. Informacyjna rola Internetu oraz wspomaganie

technologiami informatycznymi

Internet jest najprężniej rozwijającym się medium informacyjnym oferującym

możliwość szybkiego i taniego zaprezentowania oraz transferu danych, a z drugiej

strony jest kopalnią wiedzy na temat rynku kapitałowego.

W latach, gdy Internet nie był jeszcze ogólnie dostępny, a informacje w nim

zawarte pojawiały się z opóźnieniem, najcenniejszym źródłem danych dla inwestorów i

analityków giełdowych była codzienna prasa a także periodyki wydawane przez

powołane do tego celu firmy i instytucje. Wraz z coraz większą ilością spółek

notowanych na giełdzie pojawiły się notowania akcji i dane finansowe w postaci plików

do różnych programów komputerowych przystosowanych do analiz giełdowych. W tym

właśnie momencie komputer był już nieodzownym narzędziem profesjonalnych

inwestorów i analityków giełdowych. Kolejnym instrumentem ułatwiającym

przekazywanie danych stała się sieć Internet. Ta forma pozyskiwania informacji stała

się popularna w Polsce od 1996 roku.

Najważniejszą zaletą pracy z siecią jest fakt, że wszystko co jest nam potrzebne

możemy uzyskać nie przenosząc się z miejsca na miejsce. Problemem staje się trudna

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

do przetworzenia ilość informacji a także ograniczenia czasowe. Dlatego ważną staje się

umiejętność selekcjonowania informacji i odszukiwania najbardziej cennych z punktu

widzenia interesu inwestora. Prezentowana praca przedstawia skuteczny sposób

odnajdywania z ogromnej ilości danych te, które są niezbędne do podejmowania

trafnych decyzji inwestycyjnych. Uzyskanie podobnych informacji bez wspomagania w

postaci odpowiedniej aplikacji oraz specjalnej analizy otrzymanych wyników

wymagałoby poświęcenia ogromnej ilości czasu lub nawet byłoby niemożliwe.

Dodatkowo przetworzenie tak dużej ilości danych bez zastosowania technologii

informatycznej mogło by się okazać zbyt skomplikowane i prowadzić do wielu błędów

co ma również wpływ na efekt końcowy. Możliwości jakie stwarzają nowoczesne

technologie informatyczne są bardzo duże, jednak w dalszym ciągu dużym problemem

dla inwestorów jest brak odpowiedniej wiedzy na temat wykorzystania tych technologii.

2.

WIELOKRYTERIALNA OCENA ATRAKCYJNOŚCI

INWESTYCYJNEJ SPÓŁEK AKCYJNYCH

Rozwój światowych rynków papierów wartościowych doprowadził do

powstania ponad 28 tys. spółek akcyjnych notowanych na giełdach różnych państw. Są

to spółki należące według kwalifikacji międzynarodowych do grupy blue-chip stocks

(shares), tzn. do spółek najbardziej niezawodnych, czyli takich, których papiery

wartościowe pozwalają inwestować przy stosunkowo umiarkowanym ryzyku. Jako

przykład można wymienić firmę Philip Morris, której akcje cieszą się dużą

popularnością. Mimo ogólnoświatowej walki z paleniem, jej obroty rosną, a ceny akcji

zawsze znajdują się w trendzie wzrastającym, tyle że jest to wzrost dość powolny.

Właśnie tu mamy do czynienia z problemem wyboru akcji do inwestycji,

ponieważ musimy uwzględnić jednocześnie kryterium zyskowności (chcemy zarabiać

na naszych udziałach) oraz kryterium ryzyka (nie chcemy ponosić strat). Oczywiście

poza grupą blue-chip stocks istnieją setki innych spółek, bardziej ryzykownych,

określanych międzynarodowym terminem - „garbage stocks”.

Wszystkie spółki mają obowiązek dostarczać co kwartał sprawozdania

finansowe na temat swojej działalności - setki parametrów charakteryzujących aktualny

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

stan finansowy i gospodarczy oraz dynamikę tych parametrów. Głównym problemem

inwestora jest ocena rozwoju firm, aby na tej podstawie przewidzieć przyszłe zyski,

które można otrzymać kupując ich akcje. Oczywiście im lepiej prezentują się wyniki

finansowe spółki tym bardziej prawdopodobny jest wzrost cen jej akcji.

W praktyce nie możliwe jest podjęcie słusznych decyzji inwestycyjnych,

opierając się wyłącznie na sprawozdaniach finansowych. Dlatego powstaje problem

agregowania informacji w nich zawartych. Przy tym informacje te są często

prezentowane w formie hierarchicznej zawierającej niejawnie kryteria kontrowersyjne o

różnym stopniu ważności. Z tego powodu pierwszym problemem było opracowanie

metody agregowania informacji finansowych w sposób pozwalający otrzymać globalną

ocenę jakości spółek za pomocą jednego kryterium generalnego.

1.1. Formalizacja kryteriów lokalnych jakości spółki

Do celów badań naukowych zebrane zostały informacje na temat 162 spółek

akcyjnych funkcjonujących w Stanach Zjednoczonych, które charakteryzuje dwanaście

parametrów finansowych:

I. EPS TTM2TTM (EPS, TTM vs. Prior TTM) – Wskaźnik ten obrazuje

coroczny wzrost EPS na podstawie danych z ostatnich kwartałów. Dla danego

kwartału porównuje wartość EPS z ostatnich dwunastu miesięcy z wartością

EPS z poprzedniego roku.

Wskaźnik TTM2TTM można objaśnić w następujący sposób:

• jeśli TTM2TTM < 0 – zjawisko negatywne, oznacza mniejsze zyski z

akcji danej spółki w ostatnim roku w stosunku do poprzedniego;

• jeśli TTM2TTM = 0 – poziom zysku w ostatnim roku jest taki sam jak w

roku poprzednim (zjawiskiem pożądanym jest wzrost);

• jeśli TTM2TTM > 0 – zjawisko pożądane, oznacza wzrost zysku z akcji

w stosunku do ubiegłego roku.

Źródło definicji: http://www.bbjenviro.com/investors_glossary.asp

EPS (ang. earning per share) – zysk na akcję.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Jest to wskaźnik rynkowy (sytuacyjny) określający sytuację spółki na rynku. Wyznacza

on wielkość zysku przypadającą na jedną akcję niezależnie od sposobu podziału zysku.

EPS = Zysk Netto / Liczba wyemitowanych akcji

Wartość wskaźnika jest istotna dla inwestorów liczących na korzystną

dywidendę, jak i dla inwestorów oczekujących wzrostu wartości akcji ze względu na

rosnący zysk spółki.

Zdolność generacji zysku przez przedsiębiorstwo stanowi ważny element

wyceny rynkowej jego kapitału akcyjnego. Wygospodarowany przez jednostkę zysk

netto w danym roku obrotowym przeznaczony może zostać na wypłatę dywidendy, ale

przede wszystkim zasila kapitał własny przedsiębiorstwa, w efekcie czego zwiększa się

wartość księgową majątku własnego przedsiębiorstwa przypadająca na jedną akcję. Za

wzrostem wartości księgowej powinien pójść wzrost wyceny rynkowej tej akcji.

Dlatego tak ważną rolę przypisuje się wynikom finansowym przedsiębiorstwa, a

informacje o redukcjach prognozowanych zysków netto skutkują zazwyczaj znacznymi

spadkami kursów akcji.

II. R TTM2TTM (Revenue, TTM vs. Prior TTM) – Wskaźnik ma podobną

funkcję do opisanego powyżej, przy czym zamiast EPS opisuje dynamikę

wzrostu dochodu spółki. Wzrost dochodu spółki jest bardzo ważną informacją

dla inwestorów, ponieważ może ona przeznaczyć większe środki na rozwój i

modernizację. Dzięki temu wzrośnie wartość rynkowa spółki oraz zwiększy się

jej atrakcyjność inwestycyjna. Kolejno zaczną rosnąć ceny akcji co spowoduje

zwiększenie kapitału spółki i dochodów jej akcjonariuszy. Dzięki temu

wskaźnikowi możemy obserwować dynamikę rozwoju spółki w odniesieniu do

roku ubiegłego.

III. ChPTMgn (Change in Pretax Margin Positive) - pozytywne (dodatnie)

zmiany wskaźnika Pretax Margin, czyli „marża przed opodatkowaniem”,

opisanego w punkcie IX.

IV. ChROI (Change in Return on Investment) – Wskaźnik ten obrazuje

zmiany wskaźnika ROI opisanego w punkcie X.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

V. ChSO (Change In Shares Outstanding) – jest wskaźnikiem procentowym

zmian ilości obracanych akcji. Obejmuje wszystkie akcje, które mogą być

kupione i sprzedane publicznie, oraz akcje zastrzeżone, wymagające specjalnego

zezwolenia przed dokonaniem transakcji. Jest on bardzo ważny dla inwestorów,

ponieważ pozwala kontrolować liczbę wyemitowanych akcji zastrzeżonych.

Zmiany wskaźnika są również sygnałem do sprawdzenia kto jest nabywcą

dużych pakietów udziałowych, co pozwala ustrzec spółkę przed przejęciem

przez obcego inwestora.

Źródło definicji: http://www.investopedia.com/terms/o/outstandingshares.asp

VI. EPS Q2Q (EPS, Most Recent Quarter vs. Prior Quarter) – Podobnie jak

EPS TTM2TTM obrazuje dynamikę wzrostu zysku z akcji, jednakże w tym

przypadku porównujemy ze sobą ostatni i przedostatni kwartał. O ile EPS

TTM2TTM jest doskonałym wskaźnikiem dla analizy długoterminowej akcji, o

tyle EPS Q2Q pozwala na bieżąco dokonywać trafnej oceny zyskowności

udziałów w spółce, a już analiza w okresie ostatniego roku jest wystarczająca by

dokonać trafnej oceny możliwych do osiągnięcia zysków w nadchodzącym

kwartale. Wartość tego wskaźnika powinna być większa od zera, co utwierdza

nas w przekonaniu, że zysk przypadający na jedną akcję jest ciągle w fazie

wzrostu i w dalszym ciągu zarabiamy na naszych udziałach.

Źródło: jak w p.I

1. DCS (Depreciation of Capital Spending) – porównanie amortyzacji

2

lub

deprecjacji

3

z wydanym kapitałem. Wskaźnik ten jest obrazowym przykładem

korzyści płynących ze znalezienia „złotego środka”. W naszym przypadku tym

„złotym środkiem” jest wartość zero. Można to wytłumaczyć w prosty sposób,

a mianowicie, każdy wie doskonale, iż amortyzacja, która jest utożsamiana ze

zjawiskiem negatywnym, ponieważ powoduje zmniejszenie wartości środka

trwałego,

jest

nieodzownym

elementem

funkcjonowania

każdego

przedsiębiorstwa. Niestety wraz ze spadkiem wartości posiadanych środków

trwałych zmniejsza się wartość rynkowa całej firmy, w związku z czym

konieczne staje się podjęcie działań zmierzających do modernizacji, co wiąże

2

Amortyzacja – spadek wartości środków trwałych

3

Deprecjacja – spadek wartości papieru wartościowego lub waluty

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

się z wydawaniem dotychczasowego kapitału. Przedstawiany wskaźnik

pozwala nam zauważyć czy te wartości są w stosunku do siebie

proporcjonalne. Jeśli amortyzacja jest wyższa niż nakłady na modernizację,

oznacza to niedbałość zarządu o przyszłe losy firmy, która się „starzeje”, co

utwierdza nas w przekonaniu, iż nie jest to spółka w jaką chcielibyśmy

zainwestować nasze pieniądze. Jeśli natomiast wydawany kapitał jest wyższy

od amortyzacji, znaczy to, że firma wydaje więcej pieniędzy, niż potrzebuje na

zwykłą (dotychczasową) działalność, co jest równie niepokojącym i wartym

uwagi faktem. Dlatego też najlepiej prezentują się spółki, których wskaźnik

DCS jest jak najbliższy zeru.

Źródło: http://quicktake.morningstar.com/DataDefs/StockCashFlow10.html

2. MKTCAP (Market Capitalization) - kapitalizacja rynkowa firmy.

MKTCAP = cena akcji * liczba akcji.

Jest to całkowita wartość wszystkich papierów wartościowych danego

przedsiębiorstwa notowanych na giełdzie, liczona według kursu giełdowego. W długim

okresie czasu występuje silna korelacja między wzrostem zysku firmy a jej wartością

rynkową. Dlatego powinniśmy przede wszystkim inwestować w akcje spółek o jak

największym kapitale rynkowym. Wskaźnik ten jest znany i powszechnie stosowany

przez inwestorów. Występuje niemal we wszystkich analizach fundamentalnych spółek.

3. PTMgn (Pretax Margin) - marża przed opodatkowaniem. Wskaźnik PTMgn

określa jaką częścią dochodu całkowitego jest dochód ze sprzedaży. Wzrost

ChPTMgn pokazuje, że firma jest zdolna utrzymać niskie koszty operacyjne i

jednocześnie osiągać wysokie zyski ze sprzedaży. Dochód ze sprzedaży

powinien być jak największy, ale dobrze jest jeśli przedsiębiorstwo ma jeszcze

inne źródła dochodów (finansowe lub operacyjne).

Źródło definicji: http://www.spireframe.com/docs/financial_ratio_pretax_margin.aspx.

4. ROI (Return On Investment) – zwrot (dochód) z inwestycji.

zysk operacyjny w danym okresie

wartość zainwestowanego kapitału

ROI =

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Inwestując liczymy na to, że uzyskamy jak największy zwrot z rozpoczętej

inwestycji. Musi on być wystarczający co najmniej na zaspokojenie oczekiwań w

zamian za dokonane na rzecz inwestycji wyrzeczenia (zainwestowane pieniądze).

Właściwie nie istnieje górna granica dla tego wskaźnika, natomiast ważne jest dla nas

aby był on większy od zera. ROI ma jednak dużo wad - nie nadaje się do oceny

inwestycji o okresie eksploatacji dłuższym niż 1 miesiąc. W praktyce nie nadaje się

wiec on zupełnie do niczego. Dlaczego tak jest? Jeżeli do wzoru na ROI wstawimy

liczby pochodzące z okresu na przykład rocznego to otrzymamy sfałszowany obraz

zyskowności, nie uwzględniający:

- wartości pieniądza w czasie,

- kosztu kapitału,

- wahań przepływów pieniężnych netto.

W skrajnym przypadku wskaźnik ROI może być wysoki natomiast firma będzie

na skraju bankructwa. Nazwa „Analiza ROI” przyjęła się jednak w praktyce inwestycji i

choć w samej swojej definicji wprowadza w błąd, stosuje się ją dla szybkiego

rozpoznania omawianej dziedziny. Mimo swej mylącej natury wskaźnik ten jest

powszechnie stosowany w większości analiz fundamentalnych przedsiębiorstw, nie

może go więc zabraknąć w prezentowanej pracy.

(http://www.investorwords.com/4316/ROI.html)

5. EPS Q2TTM (EPS, Most Recent Quarter vs. Last Twelve Months) –

wskaźnik ten jest kolejną prezentacją EPS, z tym, że porównuje ostatni kwartał

z ostatnimi dwunastoma miesiącami. Pozwala to na zaobserwowanie

zachowania wartości zysku z akcji w ciągu ostatniego roku. Stanowi on

uzupełnienie informacji do przedstawionych już wskaźników EPS TTM2TTM

oraz

EPS Q2Q.

6. R Q2TTM (Revenue, Most Recent Quarter vs. Last Twelve Months)

– ostatni wskaźnik przedstawia dynamikę zachowania dochodu spółki

zestawiając informacje z ostatniego kwartału z informacjami dotyczącymi

ostatnich dwunastu miesięcy. Jest on dopełnieniem informacji otrzymanych na

podstawie wskaźnika R TTM2TTM, przedstawionego w punkcie II.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Szerszy opis wskaźników można znaleźć [literatura]. Przedstawione wskaźniki

mogą się wydawać czytelnikowi nie najlepsze lub nie najbardziej wyczerpujące spośród

wielu innych znajdujących się w sprawozdaniach finansowych spółek. Zostały one

jednak celowo wybrane na podstawie zestawienia opinii ekspertów zawartych w

literaturze [….], na stronach internetowych […] oraz w programach telewizyjnych

[….]. Przedstawione podejście nie ogranicza liczby wskaźników wykorzystanych do

badań, jednakże po ich analizie część okazuje się być zbędna, a do podjęcia ostatecznej

decyzji - jak zostanie pokazane poniżej - wykorzystanych jest zaledwie kilka

najważniejszych parametrów.

Jak już zostało wspomniane, wiele z opisanych wskaźników odwołuje się do

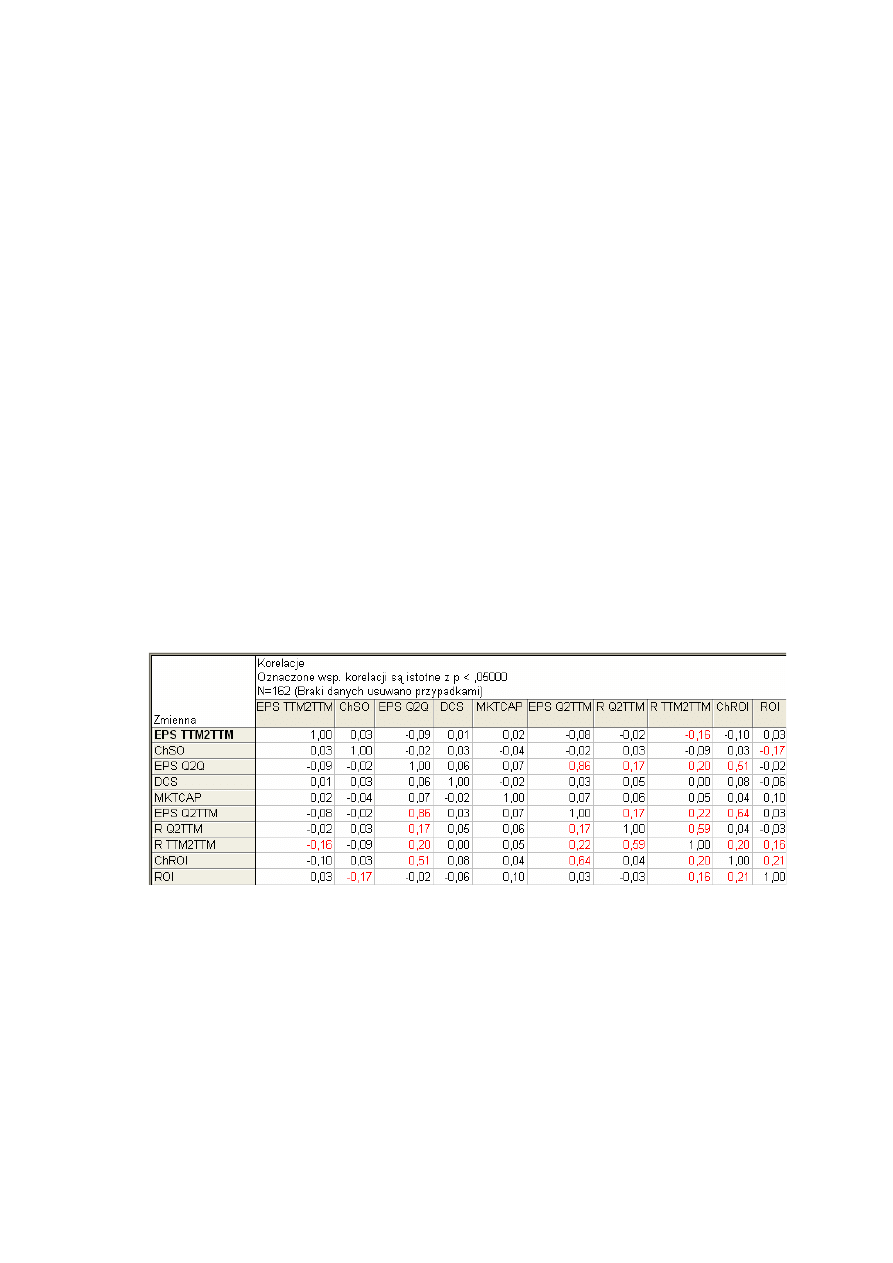

tych samych pozycji bilansowych (?) spółek, dlatego też zaszła potrzeba sprawdzenia

ich korelacji oraz odrzucenia powielanych informacji. Korelacja zbadana została za

pomocą programu Statistica 6.0, a jej wyniki przedstawione są na poniższym rysunku.

Jak widać w powyższej tabeli, część wskaźników jest ze sobą skorelowana.

Wartości zaznaczone na czerwono oznaczają korelację statystycznie istotną na poziomie

p < 0,05. Jednak cechą charakterystyczną badania korelacji za pomocą macierzy

korelacji jest to, iż na korelację poszczególnych par składników mogły mieć wpływ

inne, biorące udział w analizie. Dlatego też wszystkie pary wskaźników, których

korelacja była istotna z p < 0,05 zbadane zostały oddzielnie i dla każdej pary

przeanalizowany został wykres rozrzutu, aby sprawdzić, czy nie istnieją wartości

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

odstające od pozostałych, które mogły „sfałszować” wyniki. Na przykład wykres

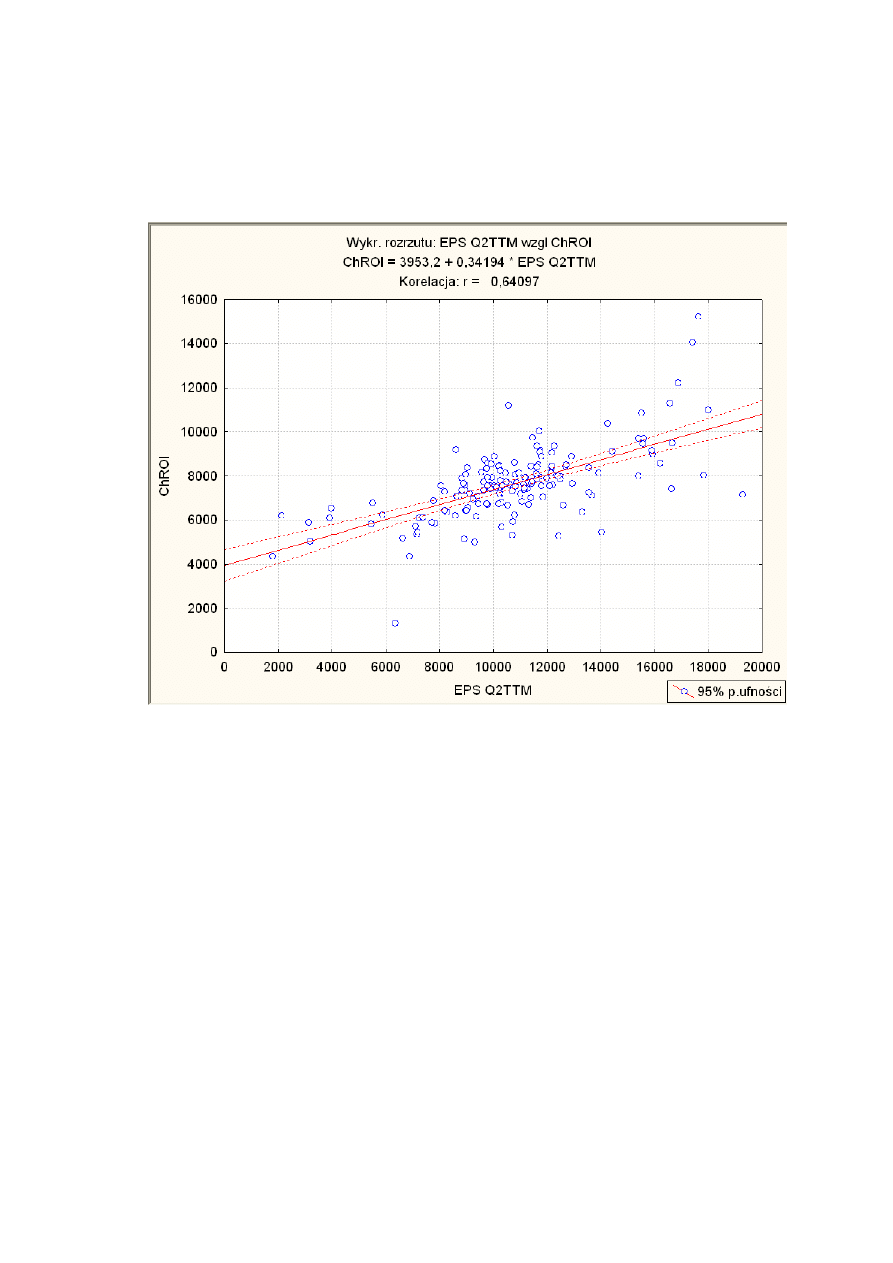

rozrzutu dla pary EPS Q2TTM oraz ChROI przedstawia się w następujący sposób:

Jak widać na powyższym wykresie korelacja tych dwóch wskaźników wynosi

około 0,64 i nie widać na nim wartości dalece odbiegających od pozostałych. Stanowi

to potwierdzenie wyniku otrzymanego na podstawie macierzy korelacji i pozwala

usunąć jeden z przedstawionych wskaźników, gdyż jego wzrost lub spadek tłumaczy

drugi skorelowany z nim wskaźnik. W związku z wcześniejszą krótką charakterystyką

badanych parametrów wiemy już, że ChROI jest mało wiarygodny i nie nadaje się do

oceny spółki w dłuższym czasie, zatem usuwamy ChROI z dalszej analizy a

pozostawiamy EPS Q2TTM.

Niektóre pary mimo istotnej korelacji przedstawionej w macierzy korelacji

okazały się być statystycznie mało zależne, po analizie ich wykresów rozrzutu. Dlatego

właśnie bardzo ważna jest szczegółowa analiza korelacji również poszczególnych par

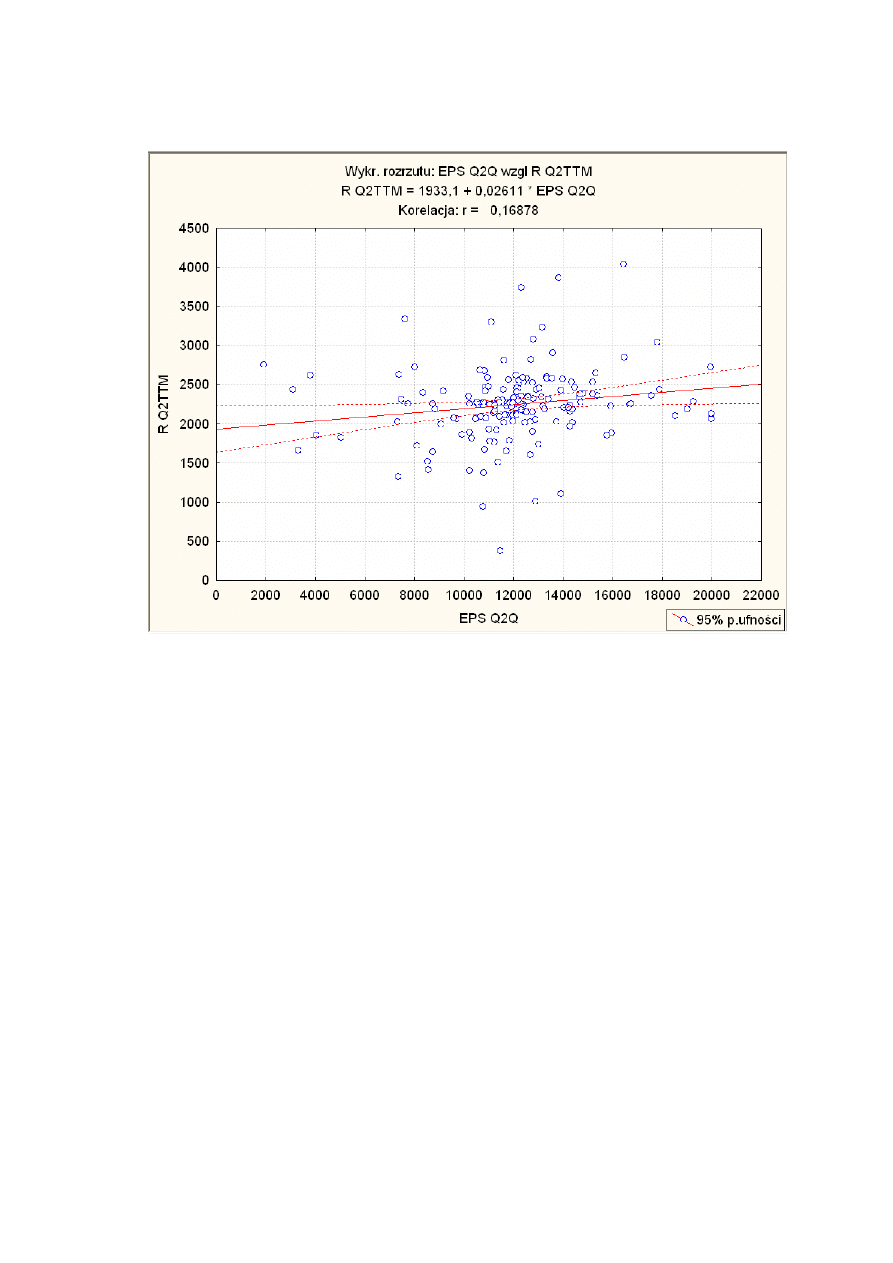

parametrów. Przykładem omawianych par może być R Q2TTM i EPS Q2Q, pokazany

poniżej.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Mimo,

że

korelacja

przedstawionych

parametrów

była

istotna

ze

współczynnikiem p < 0,05 wyraźnie widać że ich wartości stanowią na wykresie obłok.

Z analizy korelacyjnej […..] wiadomo jest, że taki obraz świadczy o braku korelacji

badanych wskaźników. Na tej podstawie nie można odrzucić żadnego z nich.

W ten sam sposób badana była korelacja wszystkich par, z czego wśród

rzeczywiście skorelowanych pozostały: R TTM2TTM i R Q2TTM oraz ROI i ChSO.

Wskaźnik ROI, podobnie jak ChROI cechuje się małą wiarygodnością, zatem zostaje

odrzucony na rzecz ChSO. Zarówno R TTM2TTM jak R Q2TTM służą do

zobrazowania dynamiki wzrostu dochodu spółki, jednakże pierwszy z nich porównuje

ostatni rok z poprzednim rokiem, a drugi – ostatni kwartał z ostatnim rokiem. Ponieważ

celem przedstawionej pracy jest ocena spółek na podstawie wskaźników finansowych

jak i cen akcji, dlatego bardziej istotnym jest wskaźnik przedstawiający jak nowsze

informacje. W związku z tym R TM2TTM zostaje odrzucony. Ostatecznie po

odrzuceniu skorelowanych parametrów do dalszej analizy pozostają: EPS TTM2TTM,

ChPTMgn, ChSO, EPS Q2Q, DCS, MKTCAP, EPS Q2TTM, R Q2TTM.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Kolejnym krokiem jest budowa kryteriów lokalnych na podstawie

przedstawionych powyżej parametrów jakości, według teorii zbiorów rozmytych […].

Kryteria lokalne prezentowane są za pomocą funkcji przynależności mających

maksymalne wartości 1 - w zakresie najlepszych wartości parametrów jakości, oraz

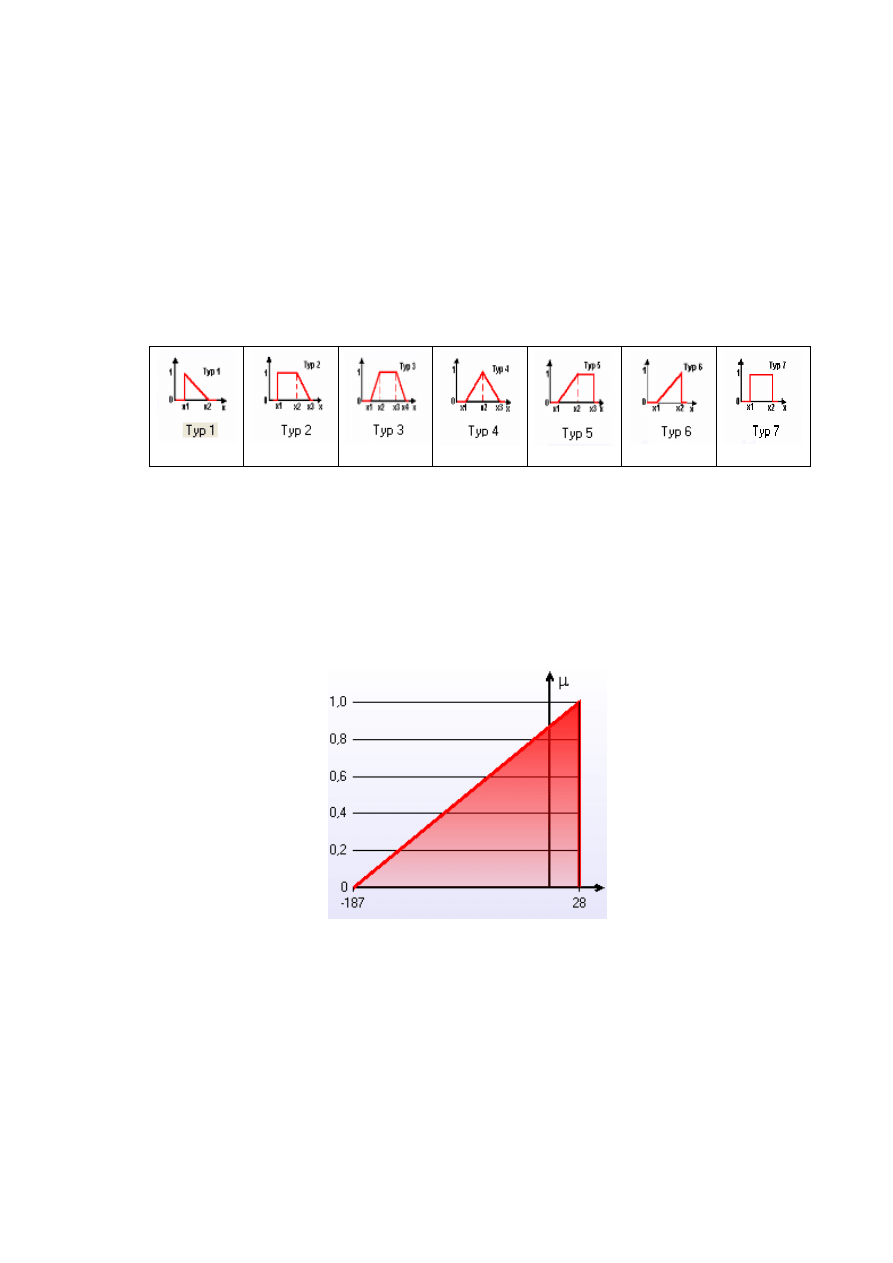

wartości 0 - w zakresie niedopuszczalnych wartości tych parametrów. Istnieje siedem

postaci funkcji przynależności [……….]:

Funkcje te pozwalają określić, w jakich przypadkach wzrost wartości parametru

jest zjawiskiem pożądanym, a w jakich wprost przeciwnie, oraz zdefiniować przedziały

różnej interpretacji jednego kryterium. Funkcje przynależności dla analizowanych

wskaźników przedstawiają się następująco:

x

1

= -187; x

2

= 28

Funkcja przynależności dla wskaźnika EPS TTM2TTM.

Wskaźnik EPS TTM2TTM (patrz pkt. I) definiuje wartość zysku z akcji,

naturalnym więc jest przyporządkowanie mu funkcji rosnącej (rys. …..), gdyż zysk jest

wartością pożądaną. Przedział określony za pomocą charakterystycznych punktów x1 i

x2 nie jest przypadkowy, lecz wynika z zakresu wartości opisywanego wskaźnika dla

EPS TTM2TTM

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

wszystkich badanych 162 spółek, granice powiększono o 2%. Analogicznie ustalono

punkty kluczowe dla pozostałych kryteriów lokalnych. W ten sposób nie wykluczamy z

analizy spółek o niskiej wartości parametru, lecz otrzymujemy różne wartości funkcji w

zależności od parametrów finansowych przedsiębiorstw.

x

1

= 0,8; x

2

= 1,7

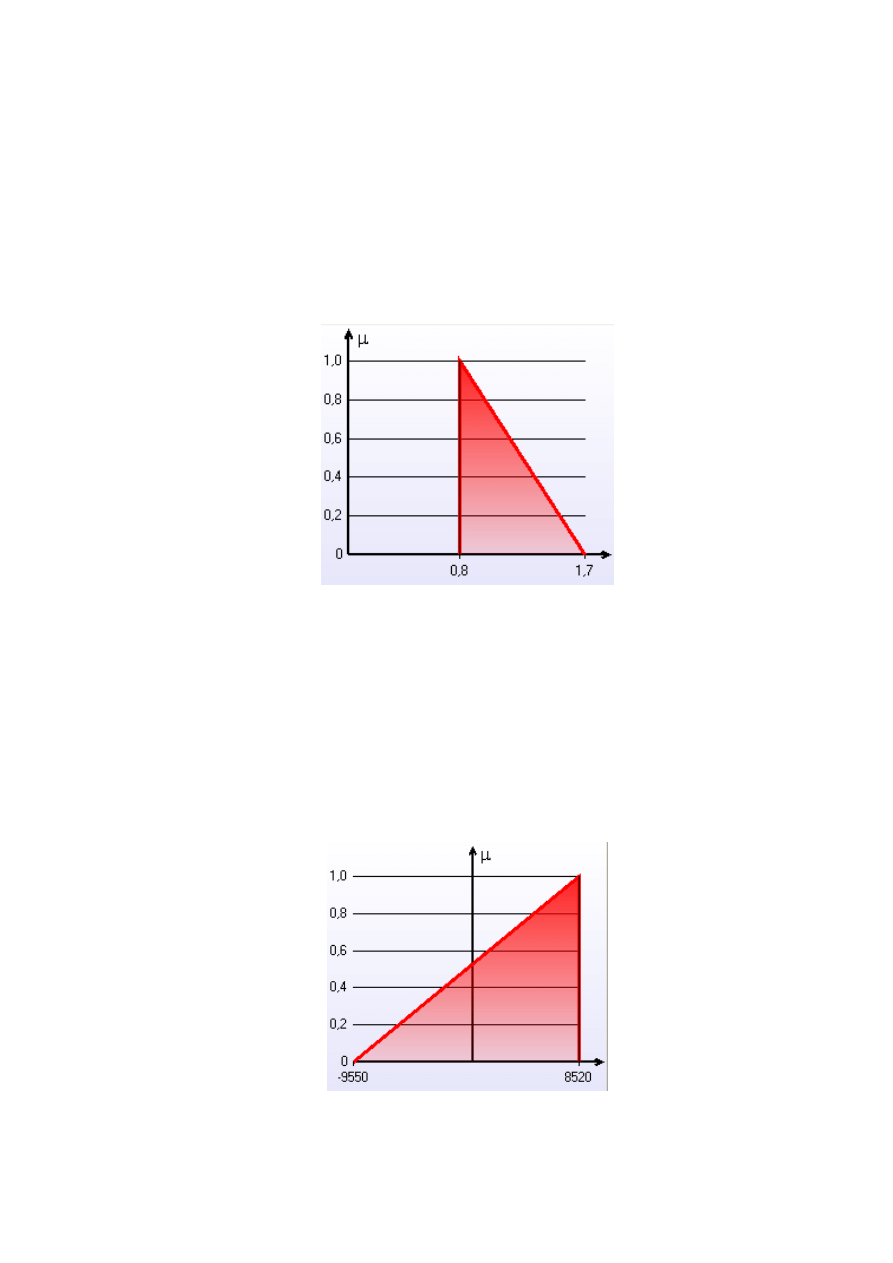

Funkcja przynależności dla wskaźnika ChSO.

Specyfika powyższego wskaźnika (patrz pkt. V) pozwala na przyporządkowanie

mu funkcji malejącej (rys. …..), gdyż wzrost jego wartości nie jest pożądany dla

inwestorów.

x

1

= -9550; x

2

= 8520

ChSO

EPS Q2Q

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Funkcja przynależności dla wskaźnika EPS Q2Q.

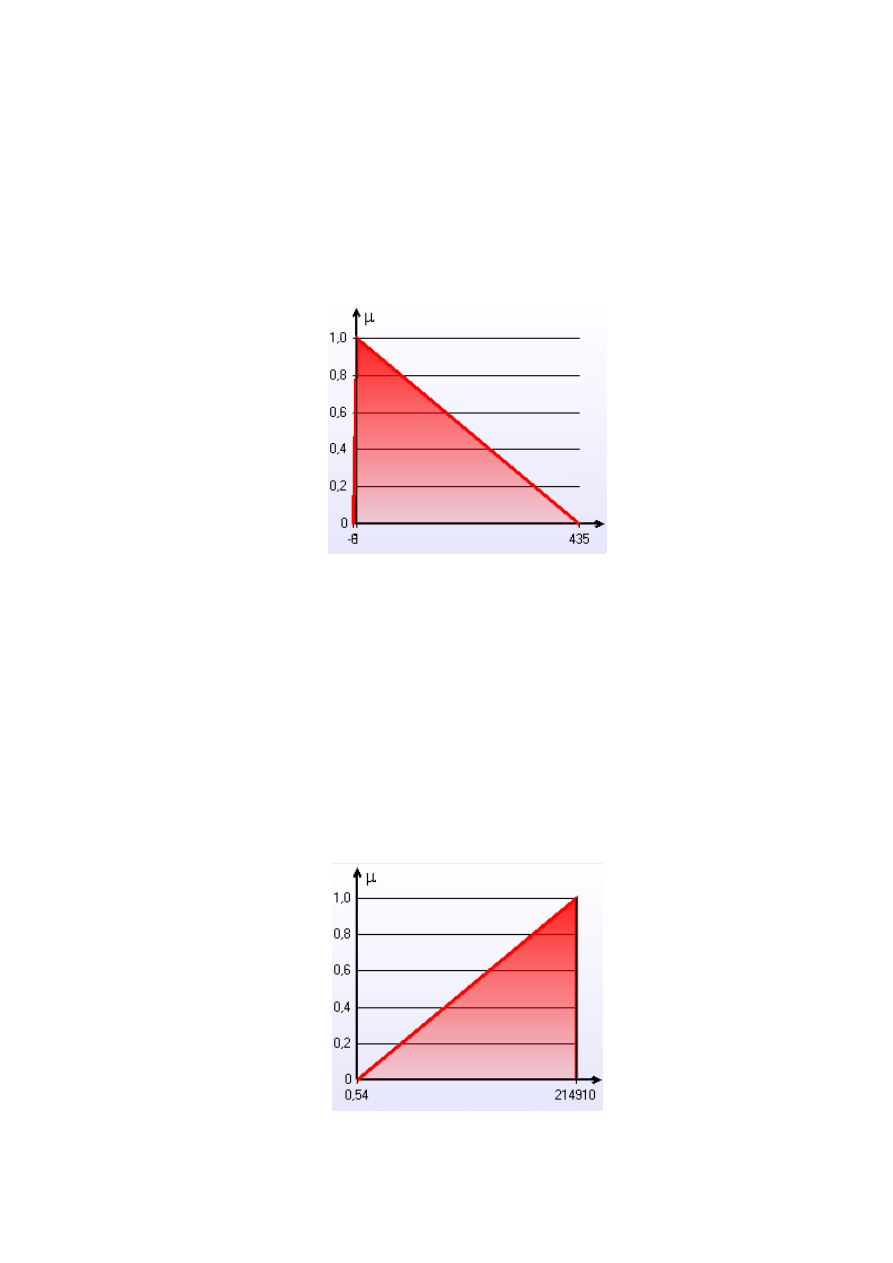

Zgodnie z definicją EPS Q2Q (patrz pkt. VI) przydzielamy mu funkcję rosnącą

(rys. ……), gdyż interesują nas spółki o jak największych wartościach tego parametru.

x

1

= -8; x

2

= 0; x

3

= 435

Funkcja przynależności dla wskaźnika DCS.

Wskaźnik DCS scharakteryzowany zostanie za pomocą funkcji typu 4 (tab.

…..). Jak opisano (patrz pkt. VII) ani duży wzrost ani duży spadek nie jest zjawiskiem

pozytywnym, dlatego najlepsze spółki z punktu widzenia inwestycji będą miały wartość

tego parametru bliską zeru (rys. …..).

DCS

MKTCAP

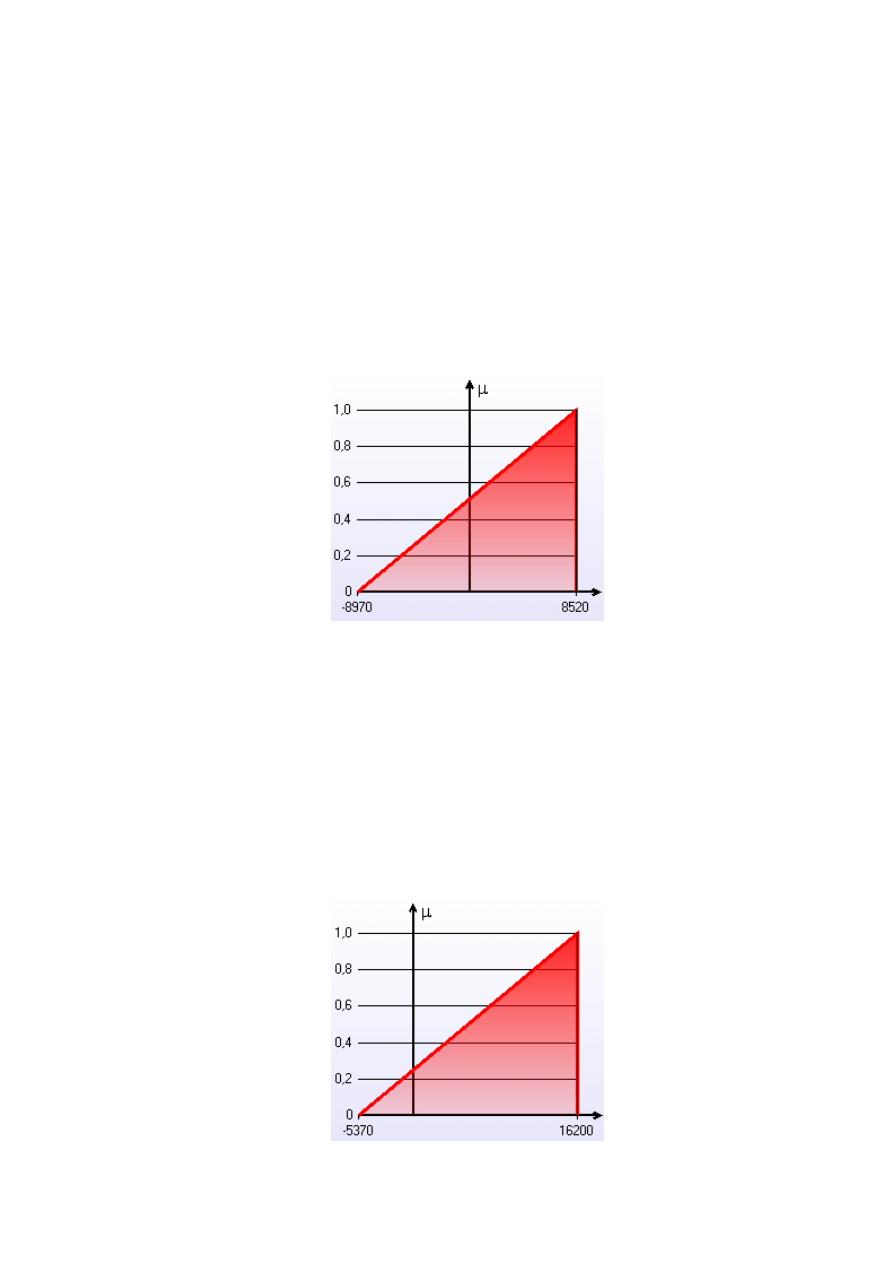

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

x

1

= 0,54; x

2

= 214910

Funkcja przynależności dla wskaźnika MKTCAP.

Kapitał rynkowy spółki powinien być jak największy (patrz pkt. VIII), świadczy

on o wielkości przedsiębiorstwa i jest dla inwestorów wyznacznikiem jego stabilności.

Najlepszym wykresem będzie tu funkcja rosnąca (rys. …..).

x

1

= -8970; x

2

= 8520

Funkcja przynależności dla wskaźnika EPS Q2TTM.

EPS Q2TTM to kolejny parametr charakteryzujący zysk z akcji spółki (patrz

pkt. XI), oczywiste jest więc że najlepszą funkcją, podobnie jak dla pozostałych

wskaźników dotyczących EPS, jest funkcja rosnąca (rys. ……).

EPS Q2TTM

R Q2TTM

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

x

1

= -5370; x

2

= 16200

Funkcja przynależności dla wskaźnika R Q2TTM.

R Q2TTM jest ostatnim analizowanym wskaźnikiem (patrz pkt. XII). Inwestując

w akcje nastawiamy się na osiąganie zysków, jest to możliwe jedynie jeśli wybierzemy

najlepsze spółki. Takie spółki charakteryzują się m.in. wysokimi dochodami. Aby je

odszukać spośród 162 analizowanych przedsiębiorstw, użyta zostanie funkcja rosnąca

(rys. ….), dla której największe wartości funkcji będą miały spółki o największych

wartościach parametru R Q2TTM.

W tym ujęciu funkcje przynależności opisujące kryteria lokalne są funkcjami

przynależności parametrów jakości do zakresu najlepszych wartości tych parametrów.

1.2. Znalezienie współczynników względnej ważności

kryteriów lokalnych

W literaturze finansowej można znaleźć wiele różnych, często sprzecznych

opinii, najbardziej wykwalifikowanych ekspertów finansowych o względnej ważności

omówionych parametrów jakości (w naszej sytuacji kryteriów jakości). Informacje tego

rodzaju można znaleźć na stronach czołowego czasopisma „The Wall Street Journal”.

Jednak wszystkie oceny przedstawione są w formie werbalnej, ponieważ zawsze

wygodniej jest odpowiadać za prognozowane słowa niż za liczby. Dlatego użyto

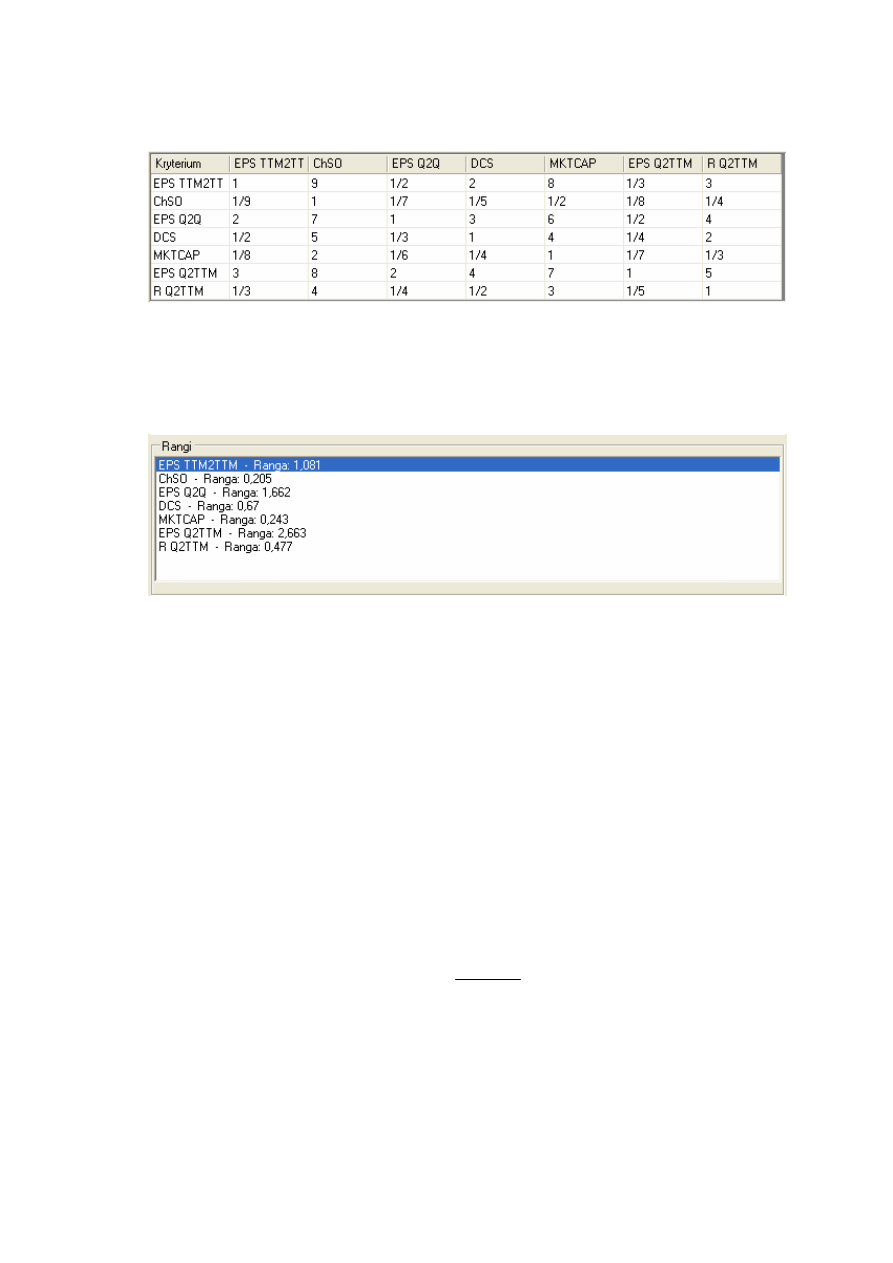

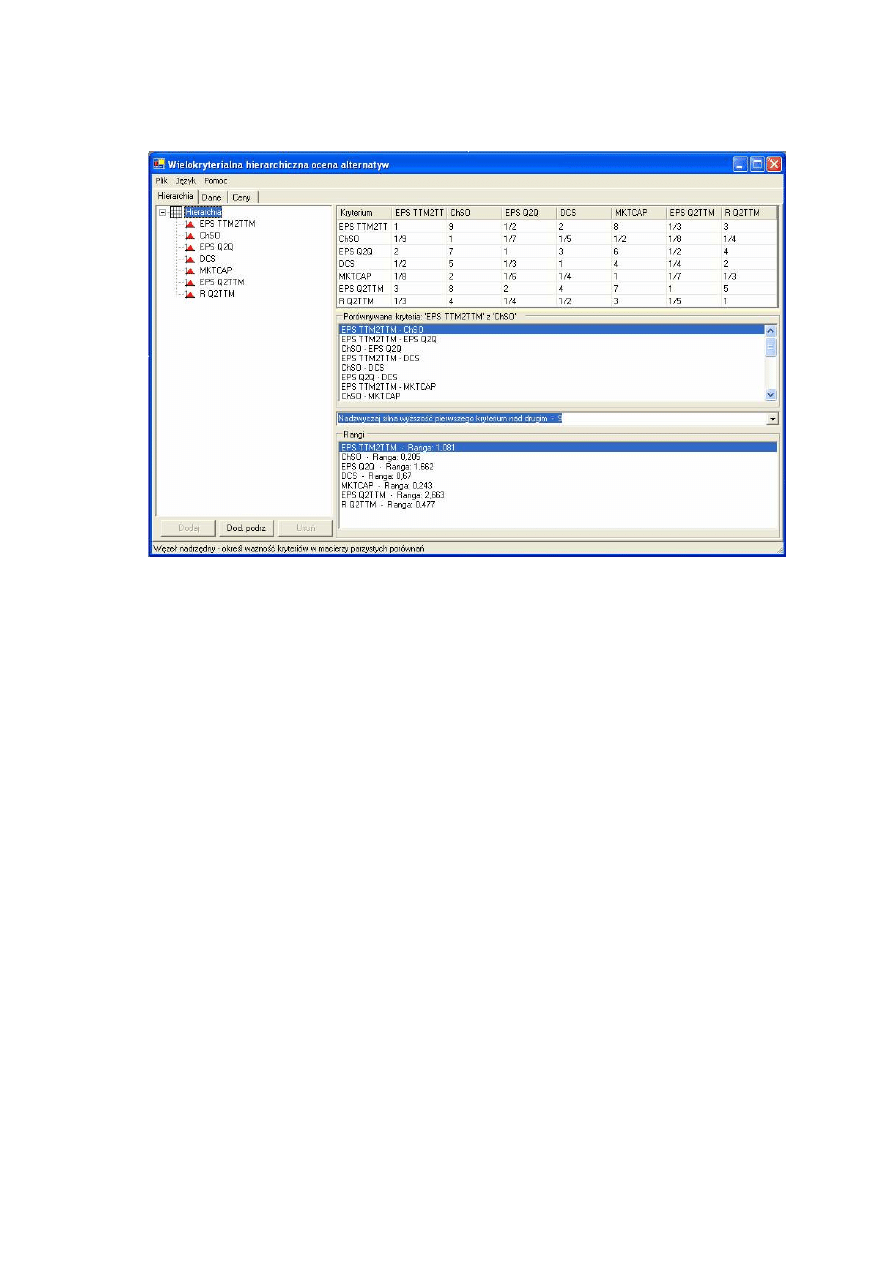

podejścia opartego na lingwistycznej macierzy parzystych porównań Saaty’ego […z

pracy Figata….], pozwalającej na podstawie ocen lingwistycznych parzystych otrzymać

wartości ilościowe współczynników względnej ważności kryteriów.

Istotą macierzy parzystych porównań Saaty’ego jest oszacowanie względnych

stopni wzajemnych relacji rozpatrywanych parametrów. Zgodnie z danymi badań

psychofizycznych przeciętny człowiek rozróżnia nie więcej niż od 7 do 9 poziomów na

skali pewnego parametru. Wynika to ze specyficznych cech konkretnych języków, w

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

których nie ma odpowiednio precyzyjnych części mowy, aby można było ustalić

większą ilość stopni. Jeżeli udostępnione byłoby więcej ocen wówczas część z nich

uległaby zbyt dużemu rozmyciu, przez co niemożliwe byłoby rozróżnienie

sąsiadujących ze sobą stopni. Ustalono następujące odpowiedniki lingwistyczne dla

poszczególnych poziomów:

- 1 - identyczność parametrów,

- 2 - pośrednia wartość między poziomami 1 i 3,

- 3 - umiarkowana wyższość pierwszego parametru nad drugim,

- 4 - pośrednia wartość między poziomami 3 i 5,

- 5 - istotna wyższość pierwszego parametru nad drugim,

- 6 - pośrednia wartość między poziomami 5 i 7,

- 7 - znaczna wyższość pierwszego parametru nad drugim,

- 8 - pośrednia wartość między poziomami 7 i 9,

- 9 - nadzwyczajnie silna wyższość pierwszego parametru nad drugim.

Przedstawione powyżej wartości od 1 do 9 stanowią oceny „wprost”, tzn.

wpisując do macierzy wartość 9 na przecięciu EPS TTM2TTM oraz ChSO, mamy na

myśli, że wskaźnik EPS TTM2TTM jest nadzwyczaj silnie ważniejszy od wskaźnika

ChSO. Z drugiej strony na przecięciu wartości ChSO oraz EPS TTM2TTM tej samej

macierzy pojawi się 1/9 jako odwrotność tej oceny, co oznacza, że ChSO jest

nadzwyczaj silnie mniej ważny od EPS TTM2TTM. Przekątna macierzy parzystych

porównań zawsze jest wypełniona jedynkami, ponieważ oznacza porównywanie

parametrów samych ze sobą.

Korzystając z dostępnych w literaturze informacji, biorąc pod uwagę specyfikę

prezentowanego w pracy zagadnienia, oceniono ważność parametrów jakości

wypełniając przedstawioną na rys. …………………. macierz parzystych porównań.

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Dla tak wypełnionej macierzy parzystych porównań za pomocą metody

Lagrange’a i programowania kwadratowego otrzymano wartości współczynników

względnej ważności kryteriów lokalnych przedstawione na rys. ...……………………...

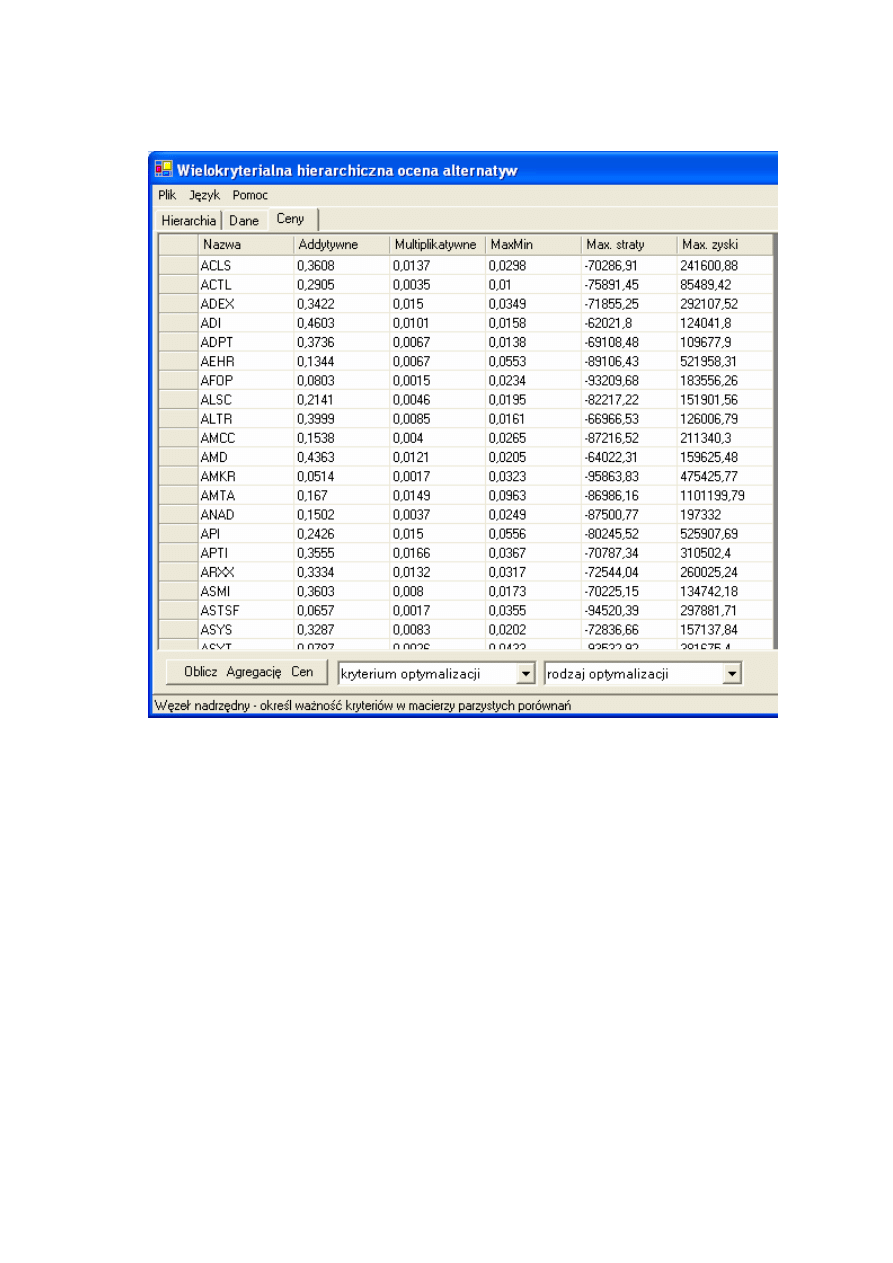

Przedstawioną metodę formalizacji kryteriów lokalnych, ich rangowania i

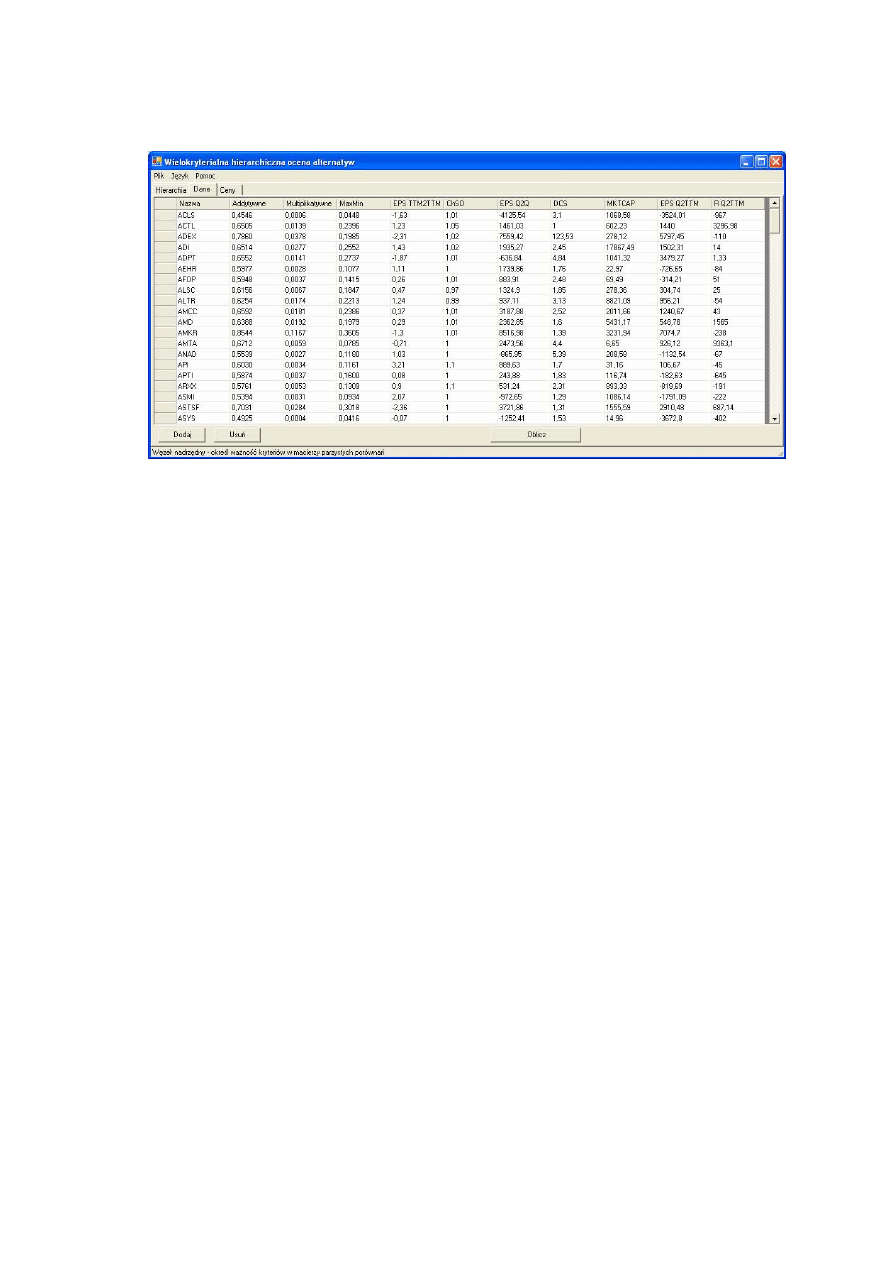

agregowania zrealizowano za pomocą specjalnie opracowanego programu w języku C#.

Dokładny opis aplikacji można znaleźć w rozdziale 3 niniejszej pracy.

1.3. Agregowanie kryteriów lokalnych

Z nowoczesnej literatury naukowej wynika, że nie można jednoznacznie

wskazać najlepszego sposobu agregowania, ponieważ wybór typu agregacji zależy od

„kontekstu zagadnienia” [z artykułu…4], [5]. Istnieje wiele sposobów agregowania,

jednak trzy operatory agregacji można rozpatrywać jako podstawowe, są to:

- Addytywny:

1

1

1

0

−

⋅

=

∑

−

=

n

D

n

i

i

i

α

µ

(1)

- Multiplikatywny:

∏

−

=

=

1

0

2

n

i

i

i

D

α

µ

(2)

- MaxMin:

(

)

1

1

0

1

1

0

,

,

,

min

3

−

−

=

n

n

D

α

α

α

µ

µ

µ

K

(3)

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

gdzie: µ

i

– wartość funkcji przynależności dla i-tego kryterium badanej spółki;

α

i

– ranga i-tego kryterium;

n - 1 – liczba kryteriów lokalnych.

W pracach [……..] udowodniono, że najbardziej zawodna jest agregacja

addytywna, mimo tego, iż jest najczęściej używana w literaturze naukowej. Jest to

związane z wygodnymi dla matematyków właściwościami tej agregacji (liniowość,

możliwość uzyskania pochodnych itd.). Jednak w praktyce najczęściej używane są dwa

ostatnie sposoby. Co prawda istnieją sytuacje, w których agregacja addytywna najlepiej

odzwierciedla proces podejmowania decyzji, np. w Day Trading inwestor (Trader)

zazwyczaj podejmuje decyzje na podstawie analizy tzw. wskaźników technicznych,

wyliczonych na podstawie bieżących zmian kursów akcji lub walut. Przy tym otrzymuje

on kilka sygnałów na kupno i sprzedaż. Następnie sumuje argumenty za kupnem i za

sprzedażą, porównuje je i na tej podstawie podejmuje decyzję. Skuteczny Trader

podejmuje zazwyczaj nie więcej niż 40% trafnych decyzji. Problem w tym, że jego

działalność oparta jest na nieuniknionym ryzyku, a zysk otrzymuje wskutek tego, że

przy trafnej decyzji zarabia znacznie więcej niż traci na decyzjach błędnych. Jest to

rutynowa strategia zarządzania kapitałem. Jeśli Trader opierałby się na bardziej

rygorystycznych agregacjach typu multiplikatywnego i maxmin, to najczęstszym

sygnałem, który by otrzymał z własnego systemu wspomagania decyzji, byłoby

zlecenie „czekaj”. Oczywiste jest, że jeśli tylko czekasz to nic nie zarobisz. Z tych

właśnie względów w przedstawionej pracy użyte zostały wszystkie trzy sposoby

agregowania (rys. ………………).

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Otrzymane wyniki agregacji kryteriów lokalnych pozwoliły wybrać najlepsze

spółki, w zależności od zastosowanego operatora. Poniższa tabela (tab. ……..)

przedstawia 20 przedsiębiorstw dla każdego operatora agregacji, które otrzymały

najwyższe wartości z przeprowadzonych obliczeń - oceny jakościowe.

Operator addytywny

Operator multiplikatywny Operator maxmin

CRUS

0,8754

AMKR

0,1167

NSM

0,4123

AMKR

0,8544

CRUS

0,0953

MRVL

0,4049

TVIA

0,8525

CY

0,0732

BRCM

0,3889

SPIR

0,8493

CREE

0,0681

LRCX

0,3861

CREE

0,8093

MRVL

0,0609

PMCS

0,3679

CY

0,8015

TXN

0,0547

AMKR

0,3605

TRID

0,7973

CNXT

0,0487

TXN

0,3475

ADEX

0,786

UTEK

0,0483

CY

0,3423

UTEK

0,7737

LRCX

0,0479

WFR

0,3249

CNXT

0,7651

TRID

0,0445

OVTI

0,3029

MRVL

0,7579

TVIA

0,0438

ASTSF

0,3018

TXCC

0,7504

BRCM

0,0429

CNXT

0,3009

WFR

0,7451

PMCS

0,0402

SLAB

0,2992

DLGS

0,745

WFR

0,0399

CREE

0,294

LRCX

0,7369

NSM

0,0391

ADPT

0,2737

PMCS

0,723

ADEX

0,0378

MCRL

0,2731

BRCM

0,7079

SPIR

0,0371

IDTI

0,2662

NSM

0,7065

TXCC

0,0285

ADI

0,2552

AUGT

0,7043

ASTSF

0,0284

MSCC

0,2547

ASTSF

0,7031

ADI

0,0277

UTEK

0,2511

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Jak widać część spółek znalazła się w „pierwszej dwudziestce” dla każdego z

rozpatrywanych operatorów. Jest to dowód na otrzymanie spółek wysokiej jakości z

punktu widzenia ich parametrów finansowych. Niestety ocena ta została zbudowana na

podstawie licznych opinii ekspertów, które mimo iż są prestiżowe i stanowią dla nas

cenną wskazówkę przy podejmowaniu decyzji inwestycyjnych, nie są nieomylne.

Lokując w akcje nasze oszczędności nie możemy sobie pozwolić na bezgraniczne

zaufanie opiniom naukowców. Z tego powodu prezentowana praca nie ogranicza się

wyłącznie do oceny przedsiębiorstw na podstawie ich parametrów finansowych i

stwierdzeń uczonych.

1.4. Analiza efektywności prognozowania

Ponieważ dotychczasowe działania nie zaspokajają oczekiwań prawdziwych

inwestorów

przeprowadzono

porównanie

agregowanych

ocen

jakościowych

analizowanych spółek z zyskami i stratami przy zakupie ich akcji. Do tego celu

wprowadzono ocenę efektywności działalności inwestora w ciągu roku obrotowego,

następującego po roku, z którego pochodzą otrzymane do analizy dane na temat

wskaźników. Efektywność ta została przedstawiona w formie przedziałów, których

granice są wynikiem gry na giełdzie przy zakupie akcji każdej z przedstawionych

spółek oddzielnie. Lewa strona obrazuje rezultat inwestowania w sposób najbardziej

nieudany, tzn. że podejmowaliśmy najgorsze z możliwych decyzji. Prawa granica

przedziału przedstawia zysk, który otrzymalibyśmy posiadając kompletne informacje o

przyszłych zmianach cen analizowanych akcji. Innymi słowy jest to zysk, który

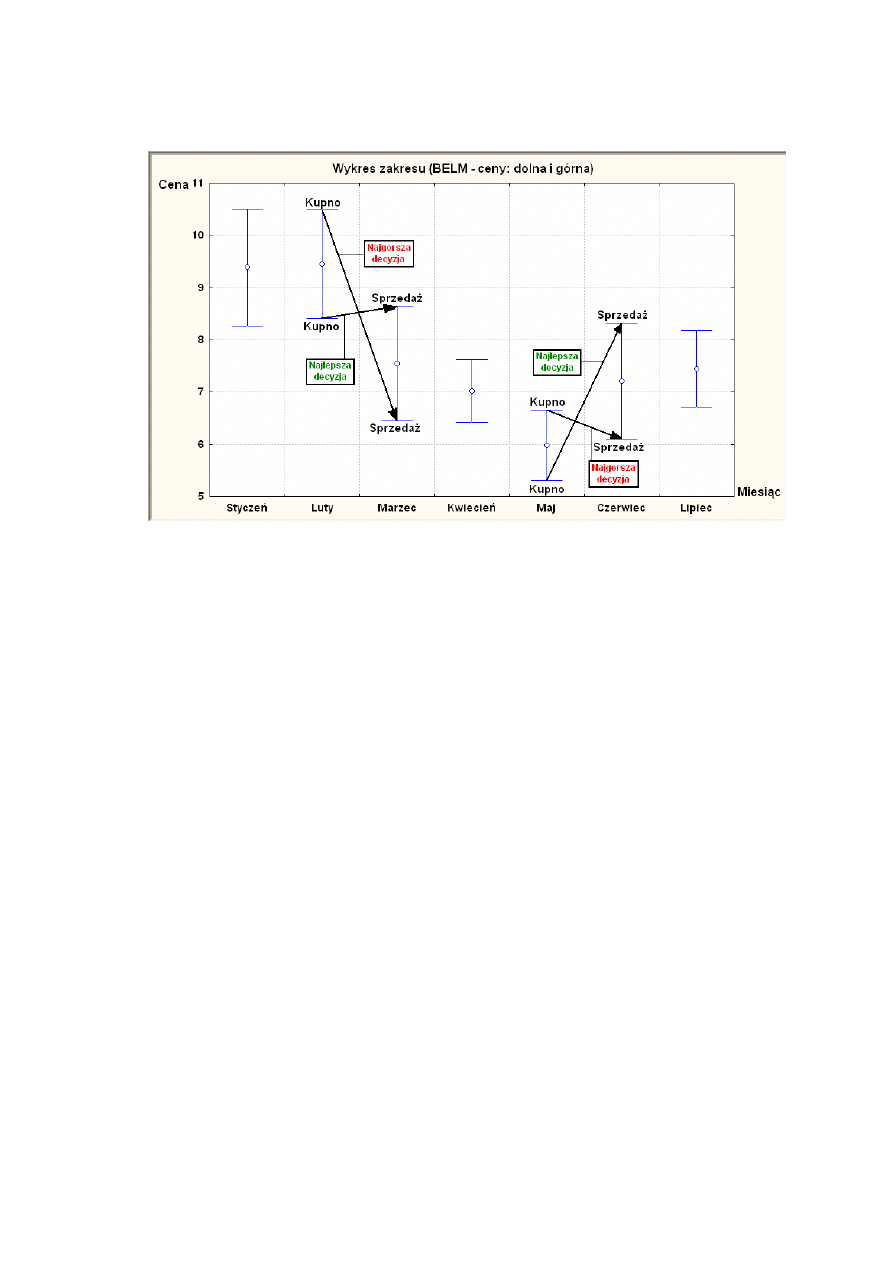

otrzymalibyśmy trafiając w dziesiątkę. Dla przykładu przeanalizujmy poniższy rysunek

(rys. ……….).

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

Zakładając, że mamy 100 000 USD wolnych środków pieniężnych i chcemy je

zainwestować w akcje spółki BELM, nasze maksymalne zyski i straty od stycznia do

lipca 2004 roku zawierałyby się w następującym przedziale cenowym: [-81185,13;

235540,68]. Przedział ten otrzymamy sprzedając akcje każdego miesiąca i kupując

nowy pakiet, na który przeznaczamy 100000 USD ± zyski/straty z poprzednich

miesięcy. Obliczenia te prowadzimy dwukrotnie: raz podejmując najgorsze decyzje w

całym badanym okresie (lewa strona przedziału), a drugi raz postępując najbardziej

efektywnie (prawa strona przedziału). Analogicznie obliczone zostały przedziały

cenowe dla pozostałych spółek.

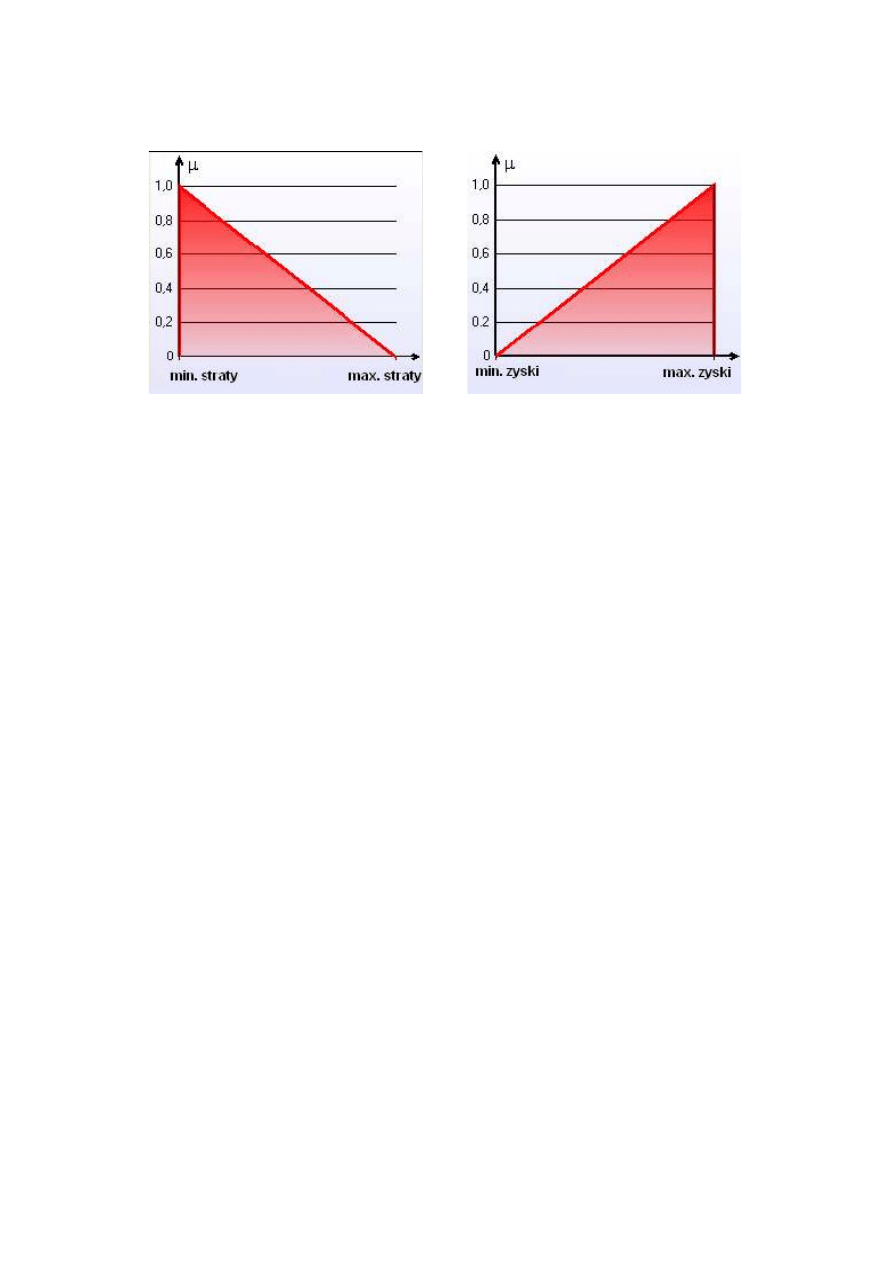

Jeśli wykorzystamy otrzymane maksymalne zyski oraz maksymalne straty do

zdefiniowania kolejnych, lecz zupełnie odrębnych od omówionych wcześniej kryteriów

lokalnych, będziemy mogli dokonać ich agregacji dzięki czemu otrzymamy globalną

ocenę możliwości zarobkowych na akcjach każdej spółki. Funkcjami przynależności

charakteryzującymi badane kryteria lokalne są odpowiednio:

„System informatyczny do wielokryterialnej oceny atrakcyjności inwestycyjnej spółek

Częstochowa 2006 r.

gdzie:

- min. straty i max. straty – granice przedziału, w którym zawarte są

maksymalne straty wszystkich badanych spółek, powiększone o 2%;

- min. zyski i max. zyski – granice przedziału, w którym zawarte są maksymalne

zyski wszystkich badanych spółek, powiększone o 2%.