„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Andrzej Wysocki

Sporządzanie rachunku kosztów zadań logistycznych

przedsiębiorstwa w łańcuchu dostaw. 342[04].Z1.06

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Iwo Nowak

mgr Ewa Kawczyńska-Kiełbasa

Opracowanie redakcyjne:

mgr Andrzej Wysocki

Konsultacja:

mgr inz Halina Śledziona

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 342[04].Z1.06

,,Sporządzanie rachunku kosztów zadań logistycznych przedsiębiorstwa w łańcuchu dostaw”,

zawartego w modułowym programie nauczania dla zawodu technik logistyk 342[04].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Materiał nauczania

7

4.1.

Koszty logistyki w przedsiębiorstwie

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

12

4.1.3. Ćwiczenia

12

4.1.4. Sprawdzian postępów

15

4.2.

Przekroje kosztów logistyki. Audyt logistyki

16

4.2.1. Materiał nauczania

16

4.2.2. Pytania sprawdzające

21

4.2.3. Ćwiczenia

21

4.2.4. Sprawdzian postępów

24

4.3.

Analiza kosztów czynności. Logistyczny łańcuch dostaw

25

4.3.1. Materiał nauczania

25

4.3.2. Pytania sprawdzające

29

4.3.3. Ćwiczenia

30

4.3.4. Sprawdzian postępów

33

4.4.

Koszty logistyki w zakresie zaopatrzenia, produkcji, dystrybucji

i gospodarki opakowaniami

34

4.4.1. Materiał nauczania

34

4.4.2. Pytania sprawdzające

43

4.4.3. Ćwiczenia

43

4.4.4. Sprawdzian postępów

46

4.5.

Bilans kosztów logistyki

47

4.5.1. Materiał nauczania

47

4.5.2. Pytania sprawdzające

54

4.5.3. Ćwiczenia

54

4.5.4. Sprawdzian postępów

57

5. Sprawdzian osiągnięć 59

6. Literatura 65

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o sporządzaniu rachunku kosztów

zadań logistycznych przedsiębiorstwa w łańcuchu dostaw.

W poradniku zamieszczono:

–

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

–

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

–

materiał nauczania – wiadomości teoretyczne niezbędne do opanowania treści jednostki

modułowej,

–

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

–

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

–

sprawdzian postępów,

–

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

–

literaturę.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

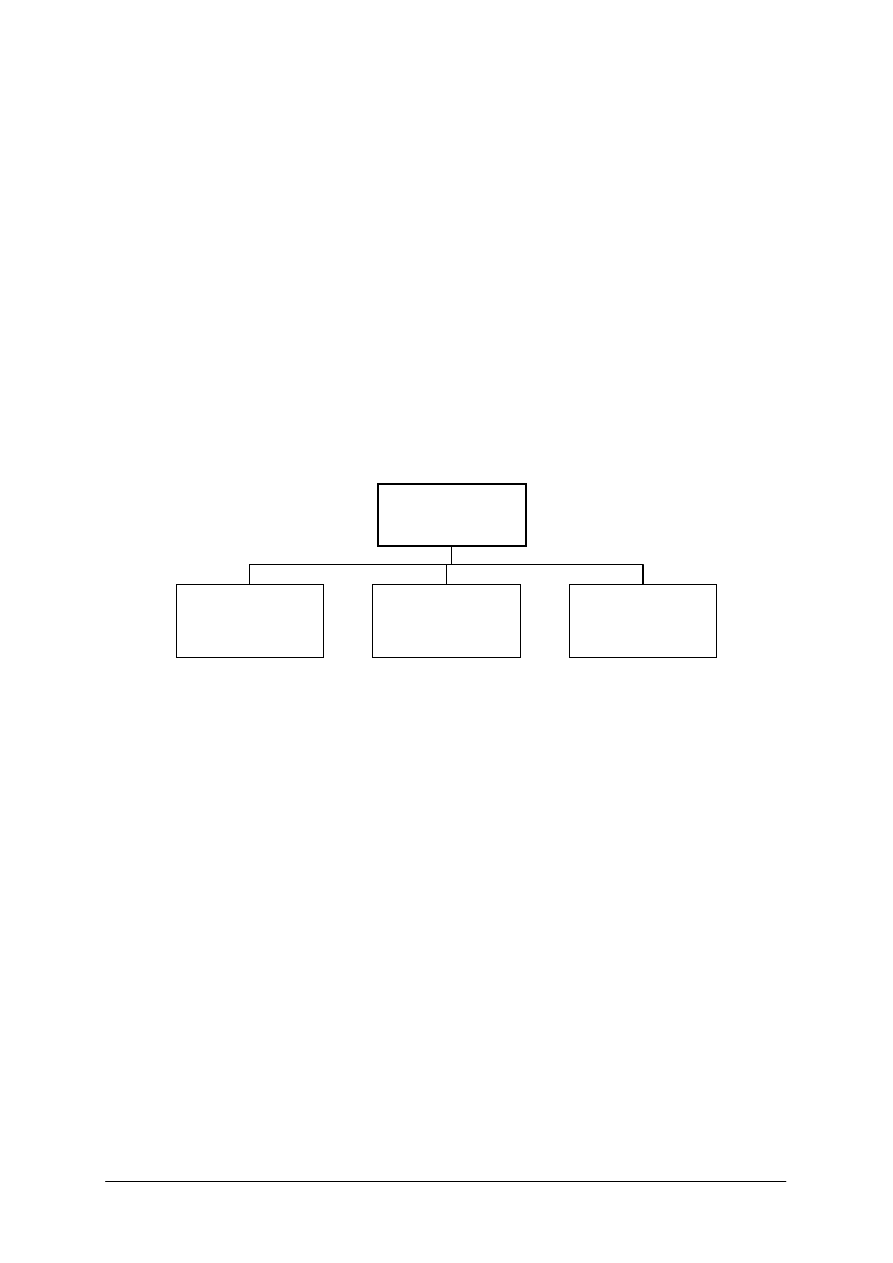

Schemat układu jednostek modułowych

342[04].Z1.01

Projektowanie i realizacja

zadań logistycznych

w zaopatrzeniu

342[04].Z1.02

Projektowanie i realizacja

zadań logistycznych procesu

technologicznego

342[04].Z1

342[04].Z1.03

Projektowanie i realizacja

zadań logistycznych

w dystrybucji

342[04].Z1.04

Projektowanie i realizacja

zadań logistycznych

w gospodarce odpadami

342[04].Z1.05

Projektowanie i realizacja

zadań logistycznych

w organizacji transportu

wewnętrznego

342[04].Z1.06

Sporządzanie rachunku

kosztów zadań logistycznych

przedsiębiorstwa w łańcuchu

dostaw

342[04].Z1

Logistyka przedsiębiorstwa

w łańcuchu dostaw

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−−−−

korzystać z różnych źródeł informacji,

−

dobierać rodzaje i parametry środków transportu wewnętrznego do przepływów

rzeczowych w przedsiębiorstwie,

−

projektować sieć transportu wewnętrznego,

−

planować budżet realizacji transportu wewnętrznego,

−

sporządzać harmonogram organizacji transportu wewnętrznego,

−

stosować techniki informacyjne wspomagające proces transportu wewnętrznego,

−

planować budżet gospodarki odpadami,

−

projektować optymalizację recyklingu odpadów,

−

projektować system recyklingu odpadów niebezpiecznych,

−

sporządzać harmonogram odbioru odpadów,

−

stosować systemy informacyjne wspomagające ekologistykę,

−

planować budżet dystrybucji,

−

sporządzać harmonogram dystrybucji,

−

przeprowadzać negocjacje handlowe z zachowaniem wymaganego poziomu obsługi

klienta,

−

stosować systemy informacyjne wspomagające logistykę dystrybucji,

−

określać elementy wspólne w realizacji zadań produkcyjnych,

−

sporządzać plan przepływu materiału,

−

pozyskać informacje wykorzystywane w sterowaniu produkcją,

−

sporządzać plan potencjału produkcyjnego,

−

projektować harmonogram produkcji,

−

uruchomić zlecenie produkcyjne,

−

wykorzystać metody i techniki służące sterowaniu produkcją.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

identyfikować źródła generowania kosztów logistycznych w przedsiębiorstwie,

−

określać związki pomiędzy kosztami logistyki, a ewidencją księgową,

−

określać moduły kosztów logistycznych w przedsiębiorstwie,

−

ustalać powiązania poszczególnych modułów kosztów logistyki,

−

sporządzać rachunek kosztów usług logistycznych w zakresie zaopatrzenia,

−

sporządzać rachunek kosztów zadań logistycznych planowania i sterowania produkcją,

−

sporządzać rachunek kosztów logistyki dystrybucji,

−

sporządzać rachunek kosztów logistyki gospodarki odpadami,

−

sporządzać rachunek kosztów zadań logistycznych z obszaru transportu wewnętrznego,

−

sporządzać rachunek kosztów logistyki przedsiębiorstwa,

−

sporządzać bilans kosztów logistyki przedsiębiorstwa

−

wykonywać analizę bilansu kosztów logistyki w przedsiębiorstwie,

−

sporządzać wnioski z analizy bilansu kosztów logistyki,

−

stosować narzędzia informatyczne i systemy informacyjne wspomagające działania

ekonomiczne,

−

dokumentować działania z zakresu ekonomiki logistyki,

−

posługiwać się terminologią z zakresu kosztów działalności przedsiębiorstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Koszty logistyki w przedsiębiorstwie

4.1.1. Materiał nauczania

Procesy logistyczne, obejmujące zarówno procesy rzeczowe, informacyjne jak i pewne

elementy procesów finansowych, powodują powstawanie określonych kosztów, nie zawsze

w praktyce gospodarczej identyfikowanych z kosztami w ścisłym tego słowa znaczeniu. Mają

one jednak wpływ na ogólny rezultat działalności przedsiębiorstwa przez kształtowanie jego

wyniku finansowego.

Koszt, to wyrażone w pieniądzu, zużycie zasobów wynikające z realizacji zadań

związanych z osiąganiem celów organizacji, w określonym czasie.

Koszt, to zmniejszenie korzyści ekonomicznych w trakcie okresu obrotowego w formie

rozchodu lub spadku wartości aktywów albo powstania zobowiązań powodujących

zmniejszenie kapitału własnego z wyjątkiem podziału na rzecz właścicieli [16].

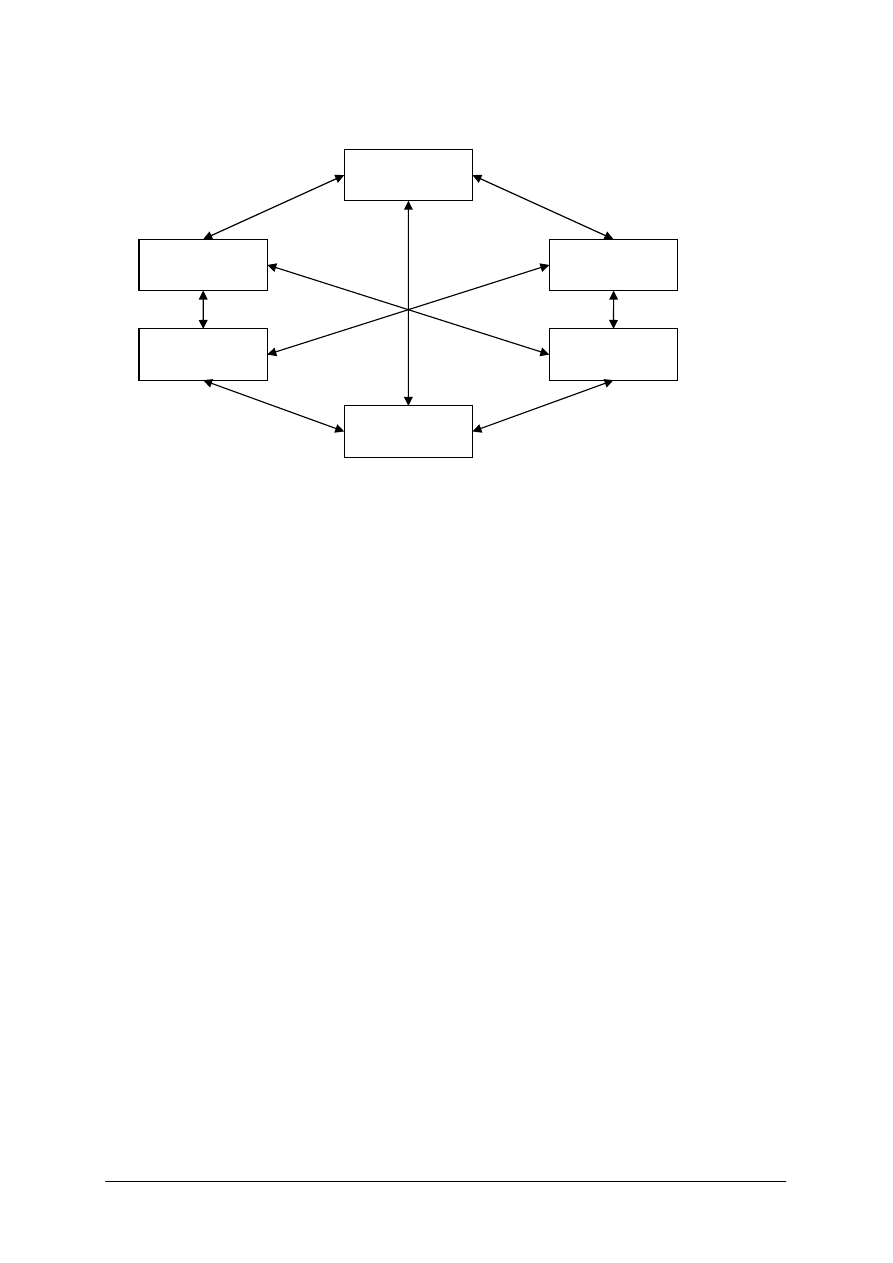

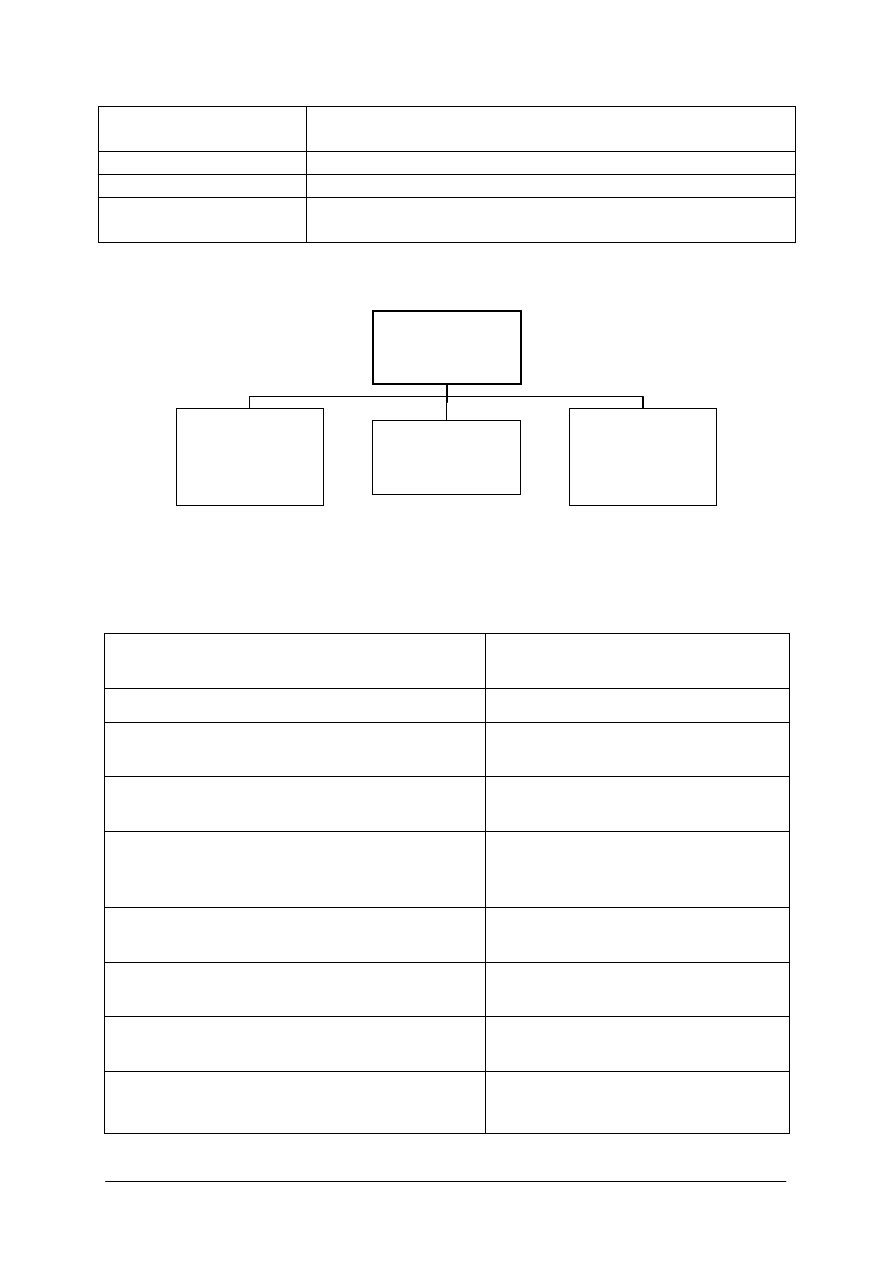

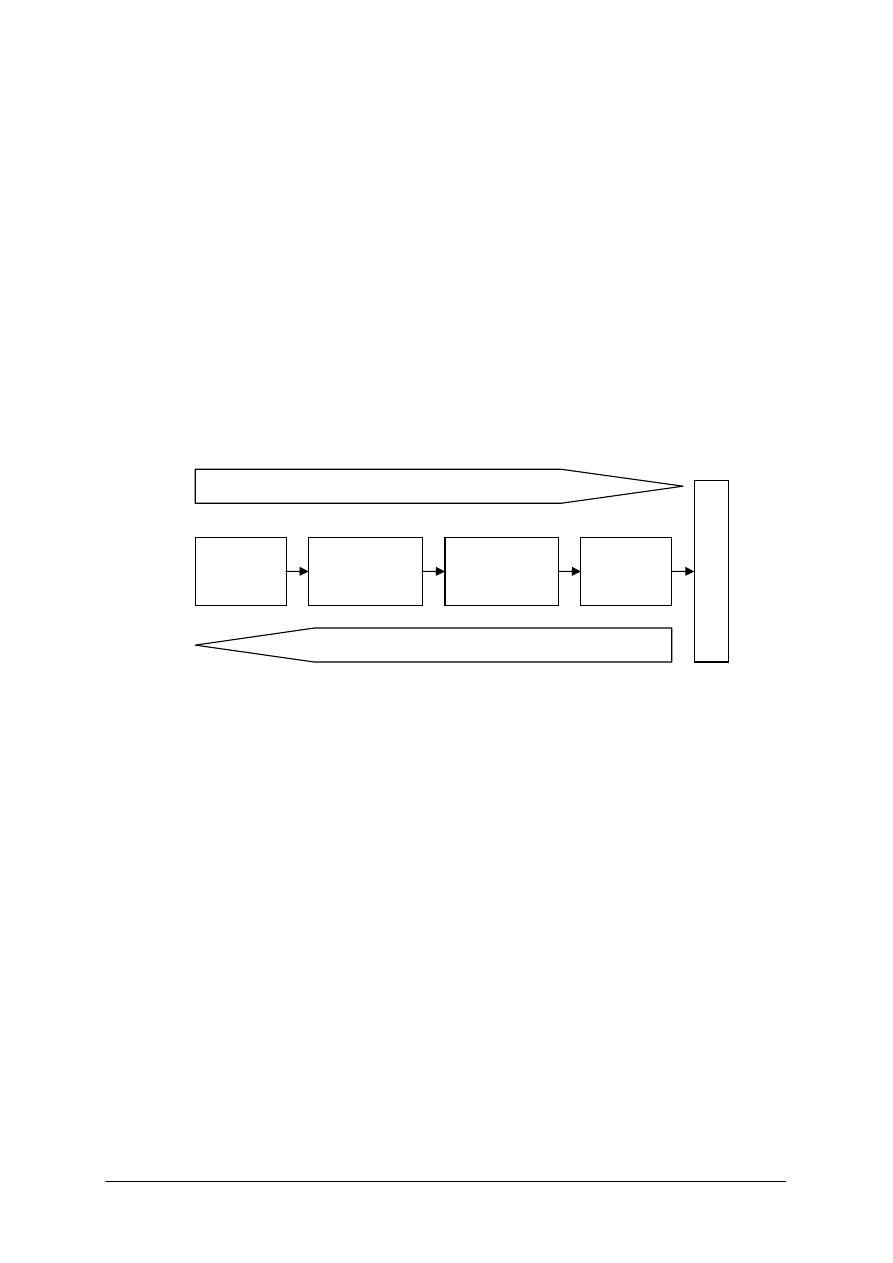

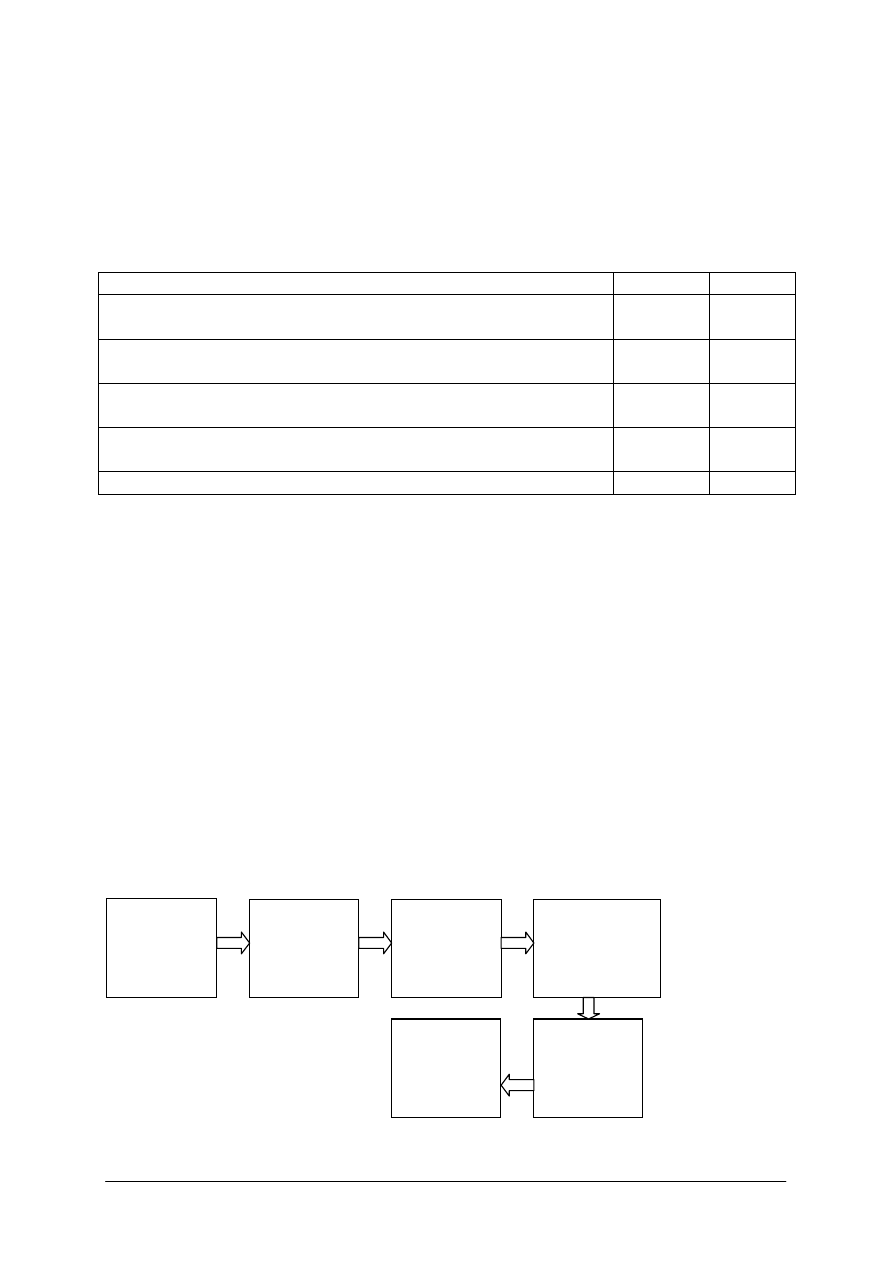

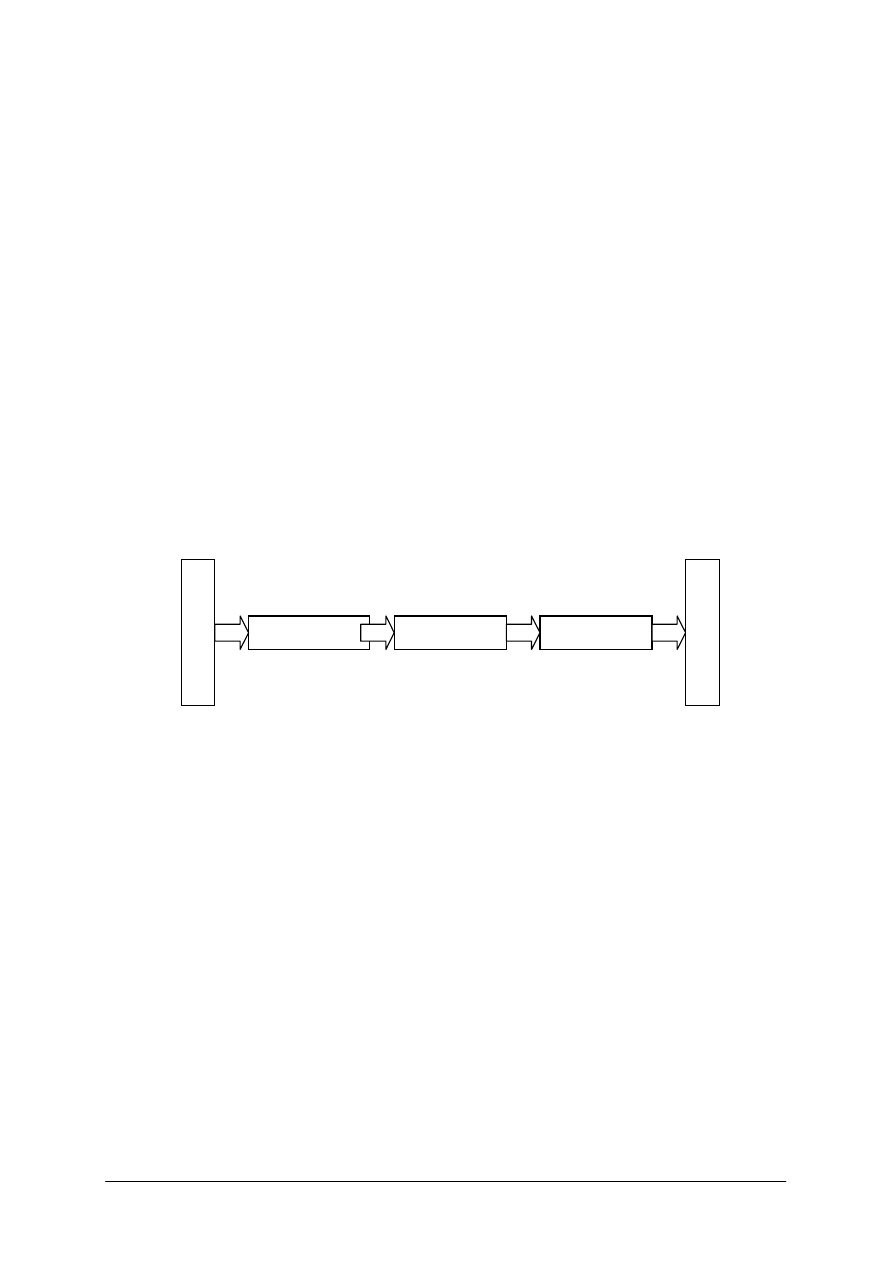

Koszty w przedsiębiorstwie ewidencjonowane są w rachunkowości, która charakteryzuje

się tym, że posiada typowe cechy systemu, tj.

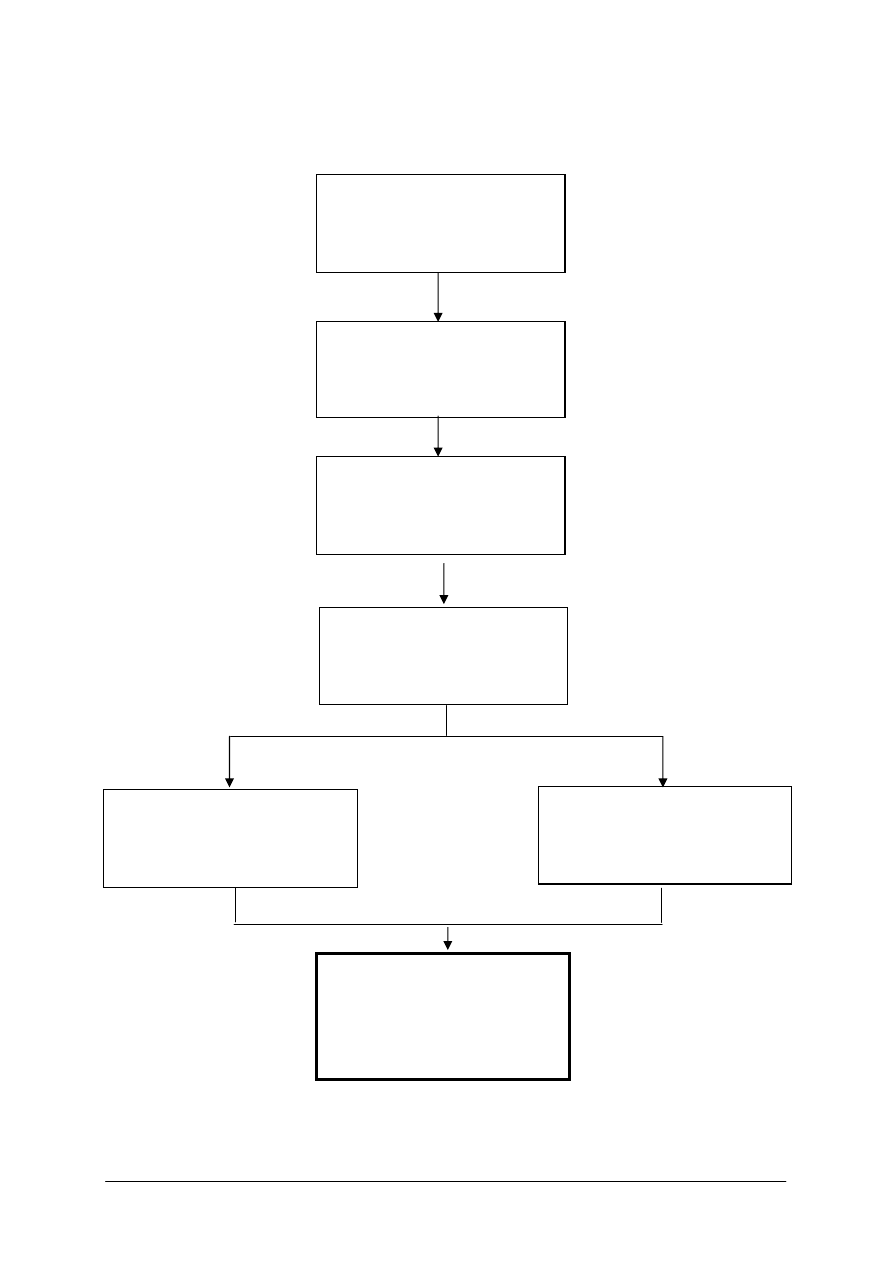

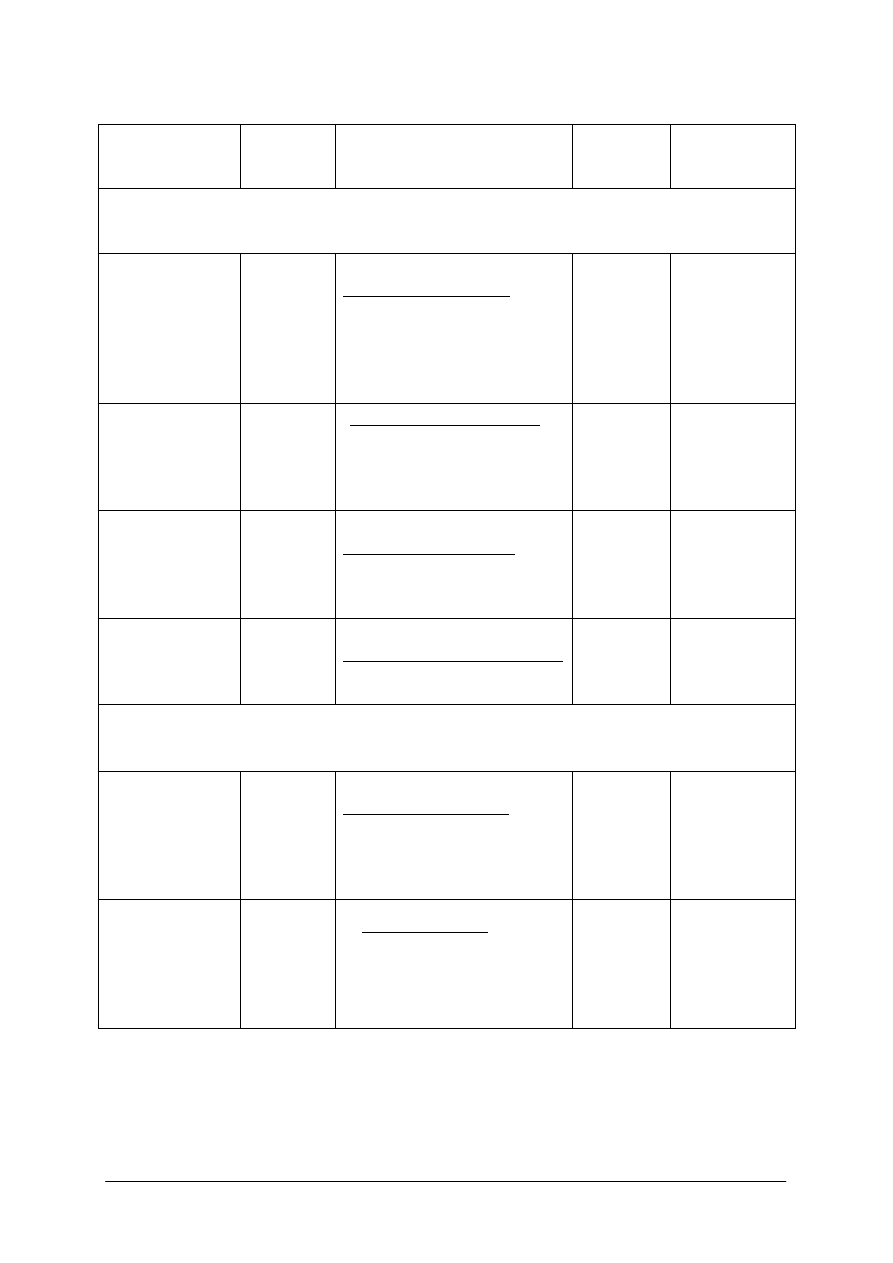

Rys. 1. System ewidencji kosztów w przedsiębiorstwie [opracowanie własne]

W systemie rachunkowości następuje przetwarzanie danych księgowych dotyczących

różnych zjawisk ekonomiczno–finansowych. Końcową fazą procesu generowania informacji

księgowych jest sporządzanie sprawozdań finansowych, do których zlicza się przede

wszystkim: bilans, rachunek zysków i strat oraz sprawozdanie z przepływu środków

pieniężnych.

Klasyczne systemy kosztów nie uwzględniały kosztów logistycznych, które obejmują cały

łańcuch zaopatrzenia od dostawców do końcowych konsumentów. W gospodarce rynkowej,

chcąc skutecznie konkurować, należy poznać koszt każdego ogniwa, czyli dokładnie

zidentyfikować koszty logistyczne.

Koszty

logistyki

są

szczegółową

kategorią

kosztów,

oznaczają

pieniężne

odzwierciedlenie zużycia substancji majątkowej przedsiębiorstwa, wywołanego planowaniem,

realizacją i kontrolą pozatechnologicznych procesów przemieszczeń w czasie i przestrzeni

wszystkich form materiałów. [12]

B. Szałek koszty logistyczne identyfikuje jako [15]:

−

koszty bezpośrednie (transport, magazyny, zapasy, manipulację, łączność) i pośrednie,

−

koszty zaopatrzenia, produkcji, dystrybucji,

−

koszty materialne i niematerialne,

−

koszty opracowania logistycznego oraz przedsięwzięć zalecanych przez logistykę,

−

koszty ściśle logistyczne.

Pomiar kosztów w logistyce ma ogromne znaczenie, ponieważ klasyczne systemy

rachunku kosztów nie są uważane za wiarygodne również w odniesieniu do logistyki.

Powodem jest to, że opierają się na umownych metodach rozliczania kosztów pośrednich, co

prowadzi do zniekształcenia informacji o zyskowności produktów i klientów.

wejście

przetwarzanie

wyjście

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Podstawowym mechanizmem zarządzania kosztami w klasycznym rachunku kosztów jest

budżetowanie kosztów rodzajowych i analiza odchyleń, która jednak nie dostarcza informacji

o przyczynach tych odchyleń.

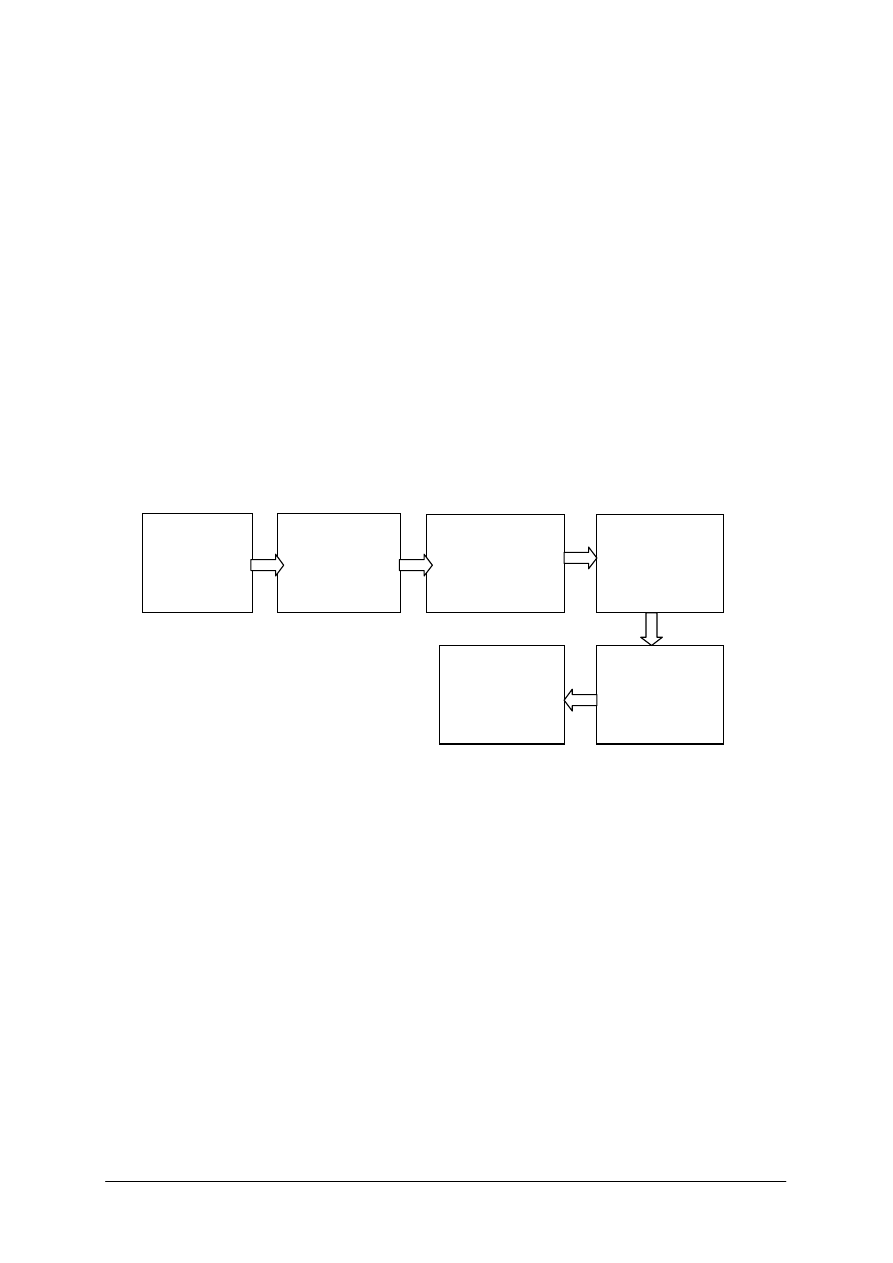

Koszty logistyki stanowią podstawowy miernik ilościowy sprawności i nowoczesności

procesów logistycznych i dlatego tak ważna jest ich precyzyjna identyfikacja i szczegółowa

specyfikacja zgodnie z aktualnymi potrzebami.

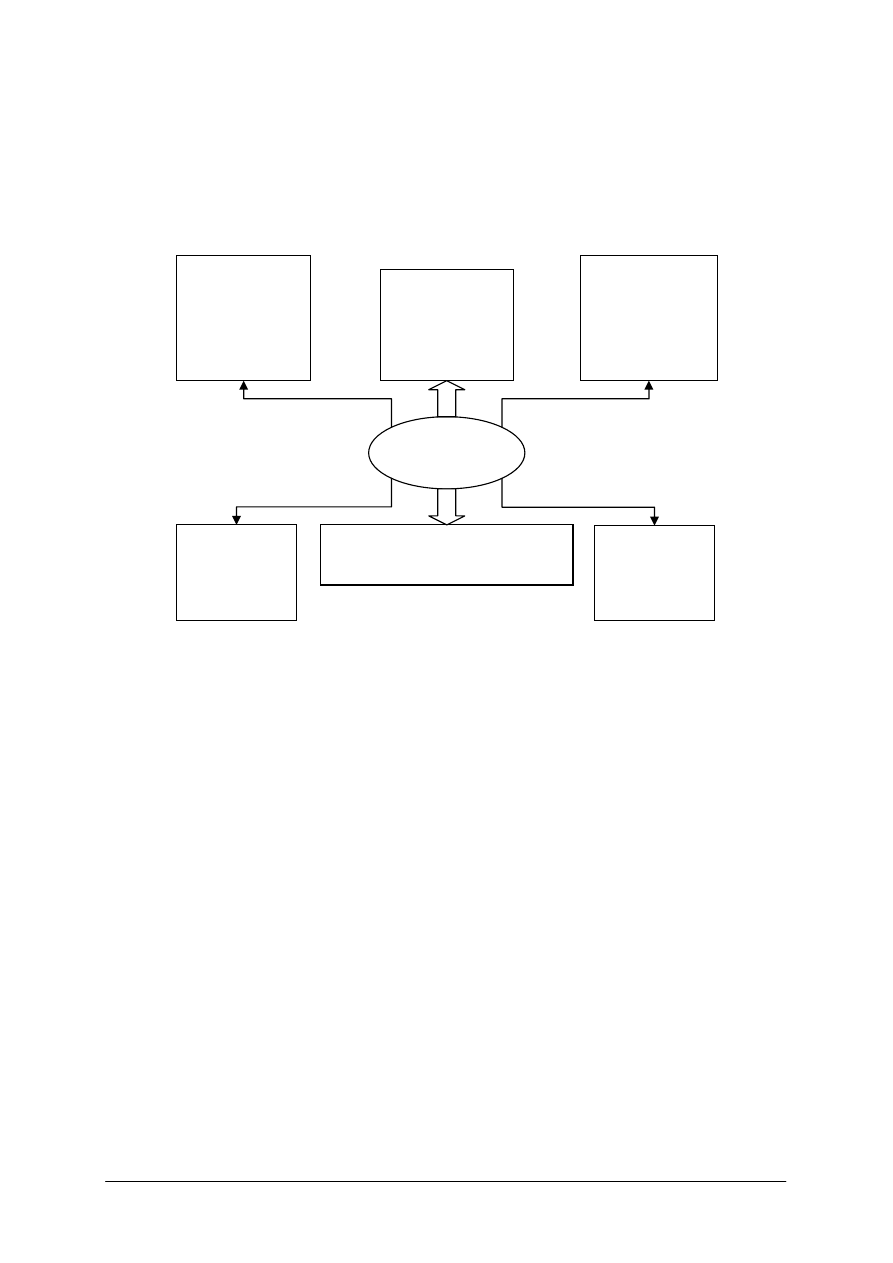

Rys. 2. Znaczenie kosztów logistycznych w przedsiębiorstwie [opracowanie własne]

Czynniki kształtujące wielkość kosztów logistyki możemy podzielić na:

czynniki wewnętrzne (zależne od przedsiębiorstwa):

−

rodzaj działalności,

−

rozmiar działalności,

−

stopień złożoności fizycznego przepływu materiałów,

−

stopień złożoności struktury produkcyjnej,

−

stopień złożoności struktury asortymentowej.

czynniki zewnętrzne (niezależne od przedsiębiorstwa):

−

stopa

oprocentowania

kredytów,

jako

obcych

kapitałów

wykorzystywanych

w finansowaniu zasobów,

−

stopę podatków od nieruchomości,

−

stawki podatków od środków transportu,

−

opłaty ekologiczne,

−

poziom cen płaconych za zewnętrzne usługi logistyczne,

−

stopa amortyzacji rzeczowych składników majątku trwałego.

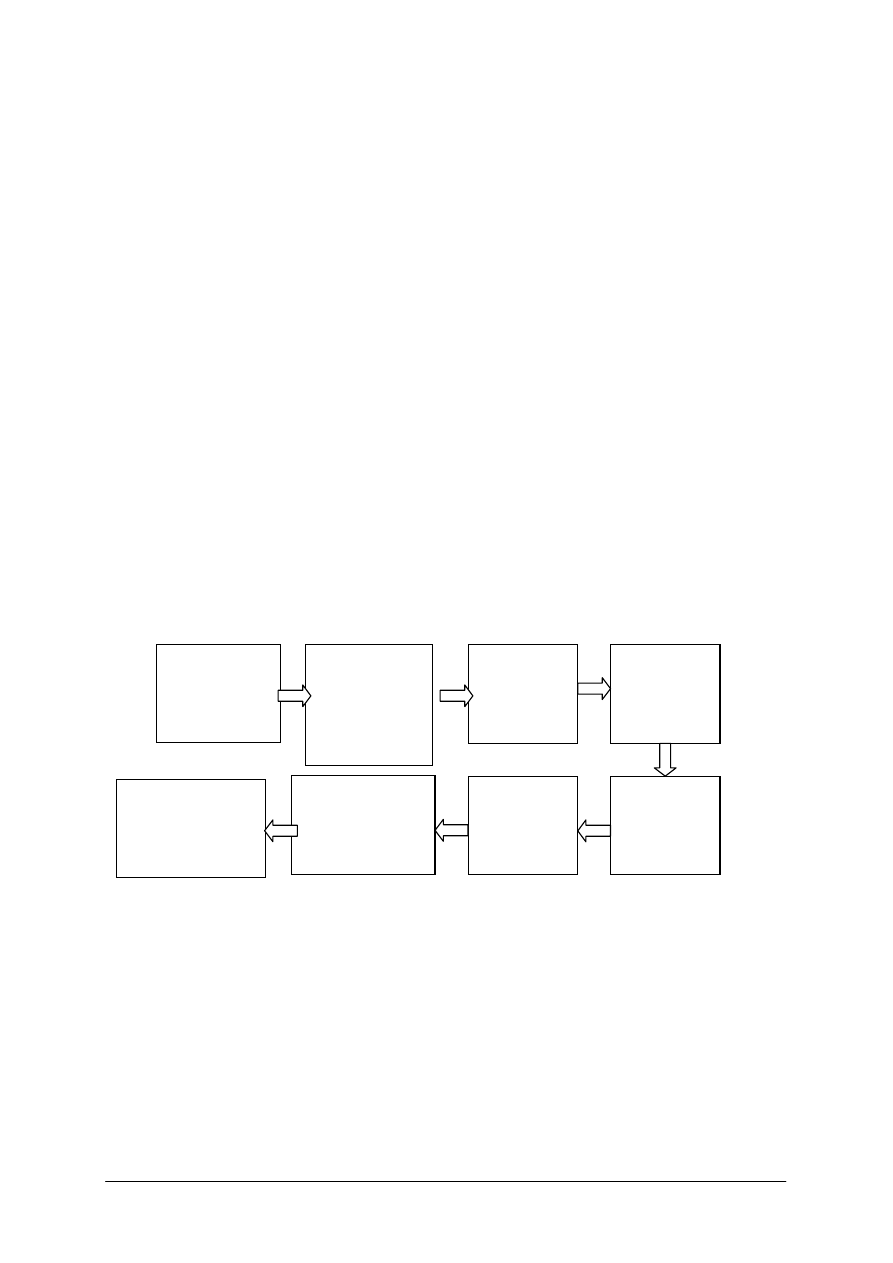

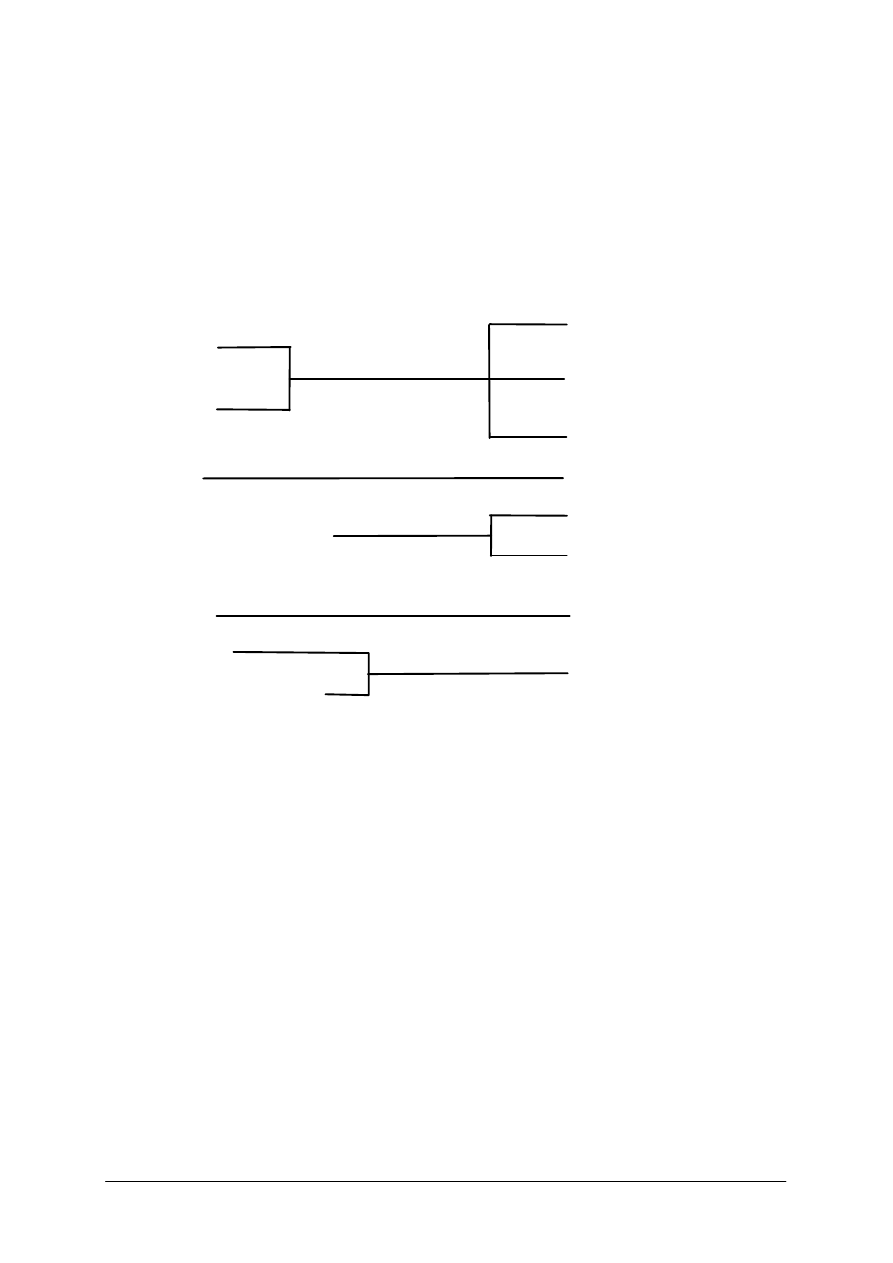

Uwzględniając czynniki zależne i niezależne od przedsiębiorstwa, koszty logistyczne

przedstawiane są według trzech koncepcji:

−

koncepcja współzależności kosztów – koszty logistyczne są ze sobą tak powiązane, że

zmiana jednego rodzaju kosztu logistycznego może spowodować negatywną zmianę

innego kosztu logistycznego, co w efekcie może pogorszyć sytuację finansową firmy.

Konflikty kosztów mogą występować w każdej sferze funkcjonowania przedsiębiorstwa.

Nadrzędność

kosztów

procesów

gospodarczych

KOSZTY

LOGISTYKI

Trudności z identyfikacją

kosztów logistyki

Rozbudowana

struktura

kosztów

logistyki

Silne

związki

z innymi

kosztami

Organiczna

jedność

procesów

gospodarczych

Brak

procedur

księgowo–

finansowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Zmianę kosztów będziemy uważali za pozytywną, jeżeli nastąpi obniżenie kosztów

globalnych przy danym poziomie obsługi klienta.

Rys. 3. Współzależność kosztów logistyki [15]

−

koncepcja globalnych kosztów – logistyczne działania przedsiębiorstwa w każdej sferze

(zaopatrzenie, produkcja, zbyt) powinny być odniesione do całego procesu przepływu

materiałów. Globalne koszty logistyki można przedstawić według wzoru:

GKL = Km + Kt + Kzp + Kzpr + Ksi + Kuz

gdzie:

GKL – globalne koszty logistyki,

Km – koszty magazynowania,

Kt – koszty transportu,

Kzp – koszty zarządzania przepływami,

Kzpr – koszty zarządzania produkcją,

Ksi – koszty systemów informacyjnych,

Kuz – koszty utrzymania zapasów.

−

koncepcja unikania suboptymalizacji kosztów – mimo największych wysiłków części

składowych systemu, nie osiąga się optymalnego rezultatu z punktu widzenia systemu

jako całości.

Zadania nowoczesnego rachunku kosztów logistyki we współczesnych strategiach i koncepcji

menedżerskiej:

−

identyfikowanie

zróżnicowanej

kosztochłonności

i

rentowności

wynikających

z dostarczania poszczególnym klientom różnych kombinacji portfela produktów i usług

logistycznych,

−

konieczność stałego lub czasowego podwyższania jakości, efektywności lub tempa

poszczególnych działań i całych procesów logistycznych,

−

identyfikowanie zmian w kosztach całkowitych i rentowności przedsiębiorstwa

wywołanych decyzjami dotyczącymi kategorii klientów, produktów, czy kanałów

dystrybucji,

−

określenie wpływu zachowania klientów i dostawców na koszty i rentowność

przedsiębiorstwa.

Przy tak sformułowanych zadaniach przedsiębiorstwo musi odejść od tradycyjnych metod

rachunkowości i wybrać jedną z poniższych koncepcji rachunku kosztów logistyki:

obsługa

klienta

zakupy

zaopatrzenia

utrzymanie

zapasów

realizacja

zamówień

transportowe

składowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

−

tradycyjny rachunek kosztów logistyki – polega na budżetowaniu kosztów rodzajowych

i analizie ich odchyleń. Jeżeli rzeczywiście poniesione koszty są równe lub niższe od

wartości z budżetu, to oznacza to, że koszty są pod kontrolą, jeżeli są wyższe to należy

znaleźć miejsce ich generowania,

−

bezpośrednia rentowność produktu – w metodzie tej od marży brutto odejmuje się koszty

bezpośrednio związane z danym produktem, włącza się zaś koszty pośrednie i ogólne

przedsiębiorstwa,

−

rachunek kosztów działań ABC (Acrivity Based Costing) – polega na alokowaniu

bezpośrednich i pośrednich kosztów organizacji do czynności zużywających zasoby

organizacji, a następnie przypisaniu kosztów wykonania działań do produktów, klientów,

lub kanałów dystrybucji zużywających te działania.

Zakres kosztów logistyki powinien być traktowany elastycznie. Zależy on przede

wszystkim od celów grupowania i wykorzystania informacji o kosztach. Najbardziej szeroko

potraktowany zakres kosztów logistycznych ma swoje funkcje poznawcze. Pozwala bowiem

rozpatrywać procesy logistyczne, wszystkie zjawiska normalne i nadzwyczajne, a także

poprawę wyników, przez pryzmat kosztów. Nie oznacza to oczywiście, aby w każdym

przypadku wprowadzać stosowne przekroje ewidencyjne i praktyczne rachunku kosztów.

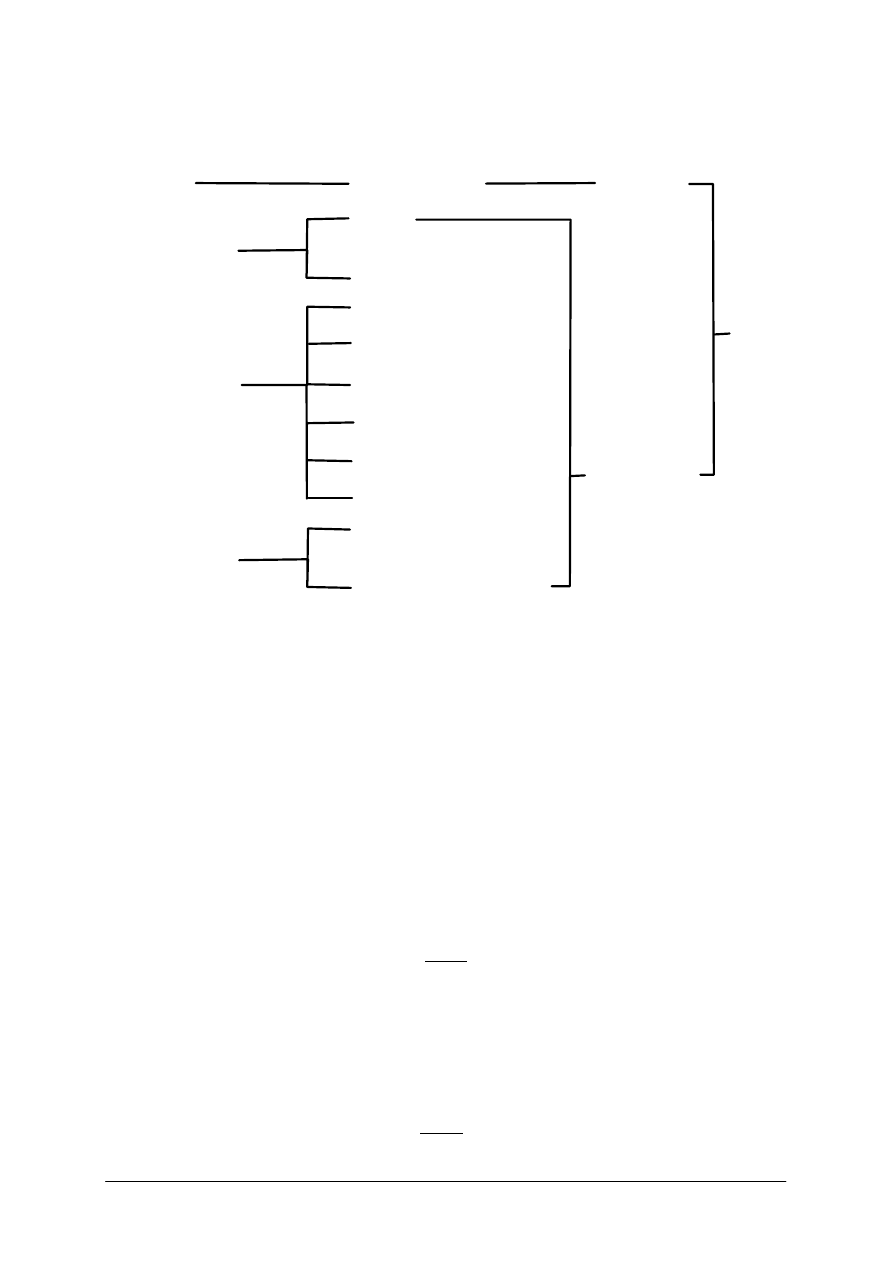

Koszty logistyki mogą dotyczyć różnych obszarów.

Rys. 4. Obszary występowania kosztów logistycznych [opracowanie własne]

Koszty fizycznego przepływu dóbr materialnych w przedsiębiorstwie należą do podstawowej

grupy kosztów logistycznych, są one determinowane:

−

rozmiarami technicznej infrastruktury przepływu fizycznego,

−

zaangażowaniem zasobów pracy w procesach przepływu,

−

zużyciem materiałów zwłaszcza paliw i energii w procesach transportowych

i manipulacyjnych,

−

innymi czynnikami.

Koszty utrzymania zapasów zależą od:

−

kosztów powierzchni jakie zajmują zapasy,

−

kosztów energii, ogrzewania, oświetlenia,

−

kosztów pracy,

−

kosztów ubezpieczeń,

−

kosztów zamrożonego kapitały w zapasie,

−

kosztów zużytych materiałów.

Koszty procesów informacyjnych, to koszt:

−

amortyzacji sprzętu informatycznego i oprogramowania,

−

zużycia materiałów oraz energii, zużytych w procesach informacyjnych,

−

pracy z narzutami,

−

koszty usług obcych, w tym zwłaszcza informatycznych, telekomunikacyjnych,

−

inne koszty, np. opłaty dzierżawne i leasingowe wynajmu sprzętu informatycznego.

Obszary kosztów

logistyki

Koszty

fizycznego

przepływu

Koszty procesów

informacyjnych

Koszty

utrzymania

zapasów

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Jeżeli ujmiemy koszty logistyczne w trzy wyżej wymienione obszary to struktura tych

kosztów kształtuje się następująco:

−

koszty fizycznego przepływu materiałów ok. 40-50%,

−

koszty utrzymania zapasów ok. 30-40%,

−

koszty procesów informacyjnych ok. 15-20%.

Koszty logistyczne oraz skutki finansowe procesów logistycznych wpływają na rachunek

kosztów i wynik przedsiębiorstwa. Wyróżniamy trzy podstawowe ujęcia tych kosztów

i skutków finansowych w rachunku przedsiębiorstwa.

Rys. 5. Koszty logistyczne i skutki finansowe w rachunku przedsiębiorstwa [14, s. 298]

Koszty logistyczne sensu stricto znajdują wyraz w rachunku kosztów przedsiębiorstwa,

aczkolwiek ich pełne wyodrębnienie wymaga dodatkowych zabiegów rachunkowych

i ewidencyjnych. Do wydatków finansowych możemy zaliczyć:

−

podatki od nieruchomości i od środków transportu,

−

opłaty za korzystanie ze środowisk,

−

koszty zamrożonego kapitału.

Koszty zdarzeń nadzwyczajnych odnoszone są do pozycji kształtujących wynik

finansowy przedsiębiorstwa, wynikają z niesprawności procesów logistycznych i zdarzeń

losowych np.

−

kary nałożone przez dostawców i odbiorców,

−

straty z tytułu złej jakości produkcji,

−

straty z tytułu starzenia się zapasów.

Utracone potencjalne przychody wynikają z niesprawności procesów logistycznych

spowodowanych:

−

brakiem zapasów wyrobów na które jest popyt,

−

bonifikatami i upustami cenowymi mającymi swe źródło w procesach logistycznych

(nieterminowa dostawa, nieodpowiednia jakość lub asortyment).

Zasady określania kosztów logistycznych:

−

określanie kosztów obsługi klienta w odniesieniu do konkretnego miejsca na rynku,

−

analiza kosztów i przychodów w odniesieniu do rodzaju klienta, produktów, segmentów

rynku, kanałów dystrybucji,

−

unikanie posługiwania się wartościami średnimi,

−

budowa kosztorysu zorientowanego na rezultat w oparciu o misję, klienta, produkt.

Koszty

logistyczne

Koszty sensu

stricto

Koszty zdarzeń

nadzwyczajnych

Utracone

potencjalne

przychody

Koszty pracy i

zużycia

czynników

Wydatki

finansowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Optymalizacja kosztów logistycznych – konflikt kosztów

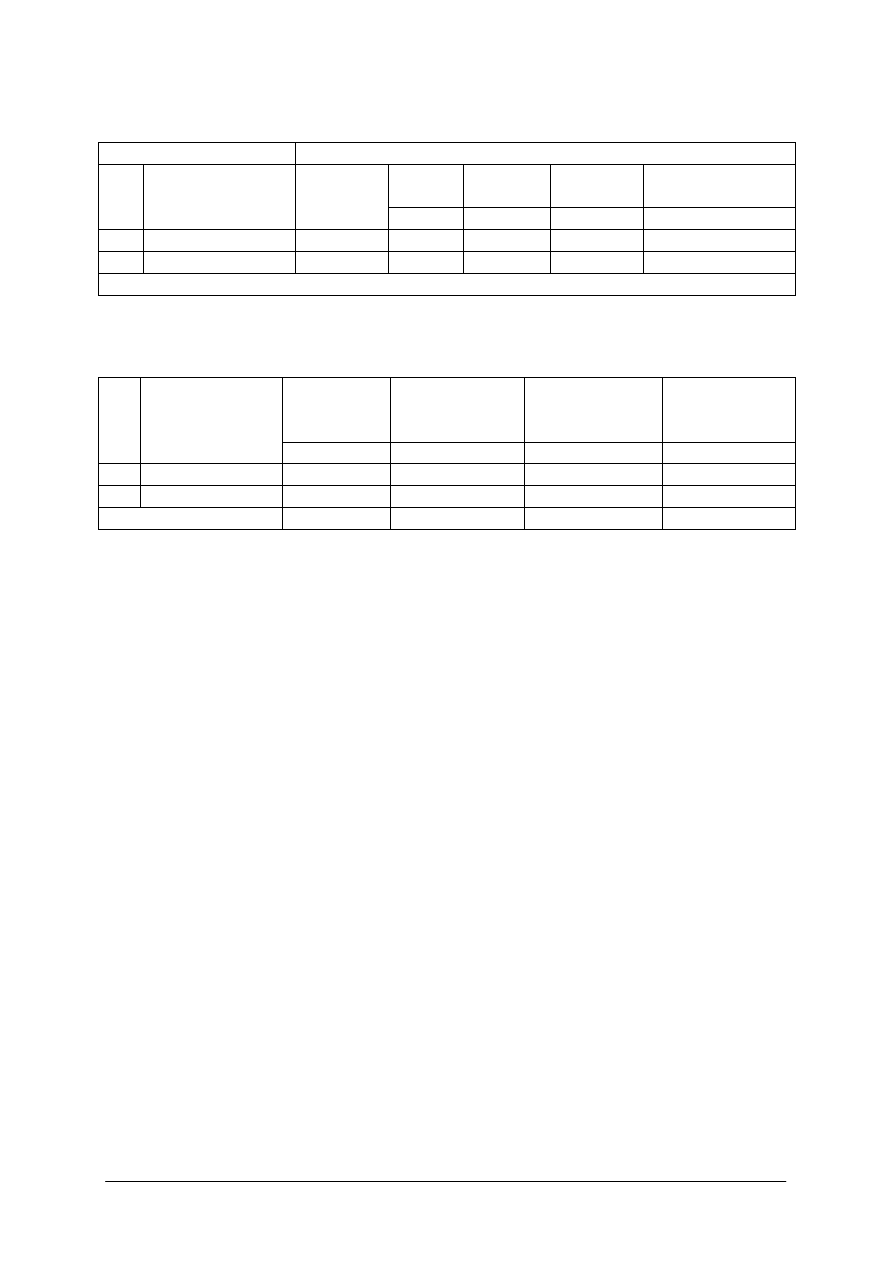

Tabela 1. Konflikt kosztów logistycznych [opracowanie własne]

Minimalizacja kosztów

w obszarze

Powoduje wzrost

kosztów

w

transport

zapasy

opakowanie

szkody transportowe

zamówienie

transport

zakup

zapasy

obsługa

liczba magazynów

zapasy

k

o

sz

ty

ł

ą

cz

n

e

organizacja produkcji

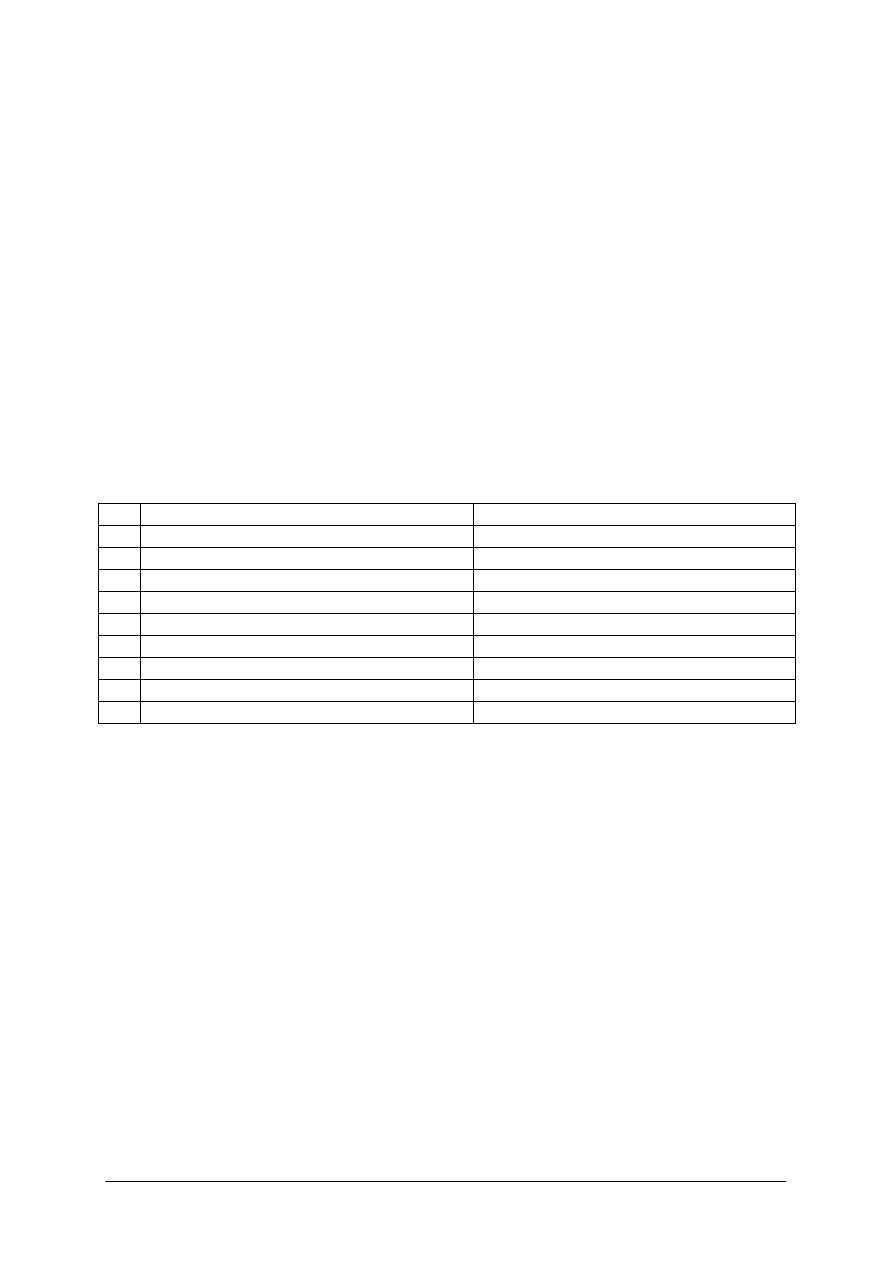

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jak definiujemy koszty logistyki?

2.

Jakie znaczenie dla przedsiębiorstwa ma zidentyfikowanie kosztów logistyki?

3.

Jakie czynniki zależne od przedsiębiorstwa wpływają na poziom kosztów logistycznych?

4.

Jakie czynniki niezależne od przedsiębiorstwa wpływają na poziom kosztów

logistycznych?

5.

Według jakich koncepcji przedsiębiorstwo może przedstawić koszty logistyczne?

6.

Jaki jest związek między kosztami logistyki a ewidencją księgową?

7.

W jakich obszarach występują koszty logistyczne?

8.

Czy istnieje współzależność między kosztami logistyki?

9.

Co to są globalne koszty logistyki?

10.

Czy koszt logistyki jest pojęciem ekonomicznym?

4.1.3. Ćwiczenia

Ćwiczenie 1

Przeczytaj stwierdzenia zawarte arkuszu ćwiczeniowym 1 i zaznacz X, jeżeli są one

prawdziwe, lub fałszywe.

Arkusz ćwiczeniowy 1

PRAWDA

FAŁSZ

−

koszty logistyczne definiowane są tak samo jak koszty w ujęciu

klasycznym,

−

koncepcja współzależności kosztów polega na alokowaniu

bezpośrednich i pośrednich do czynności,

−

koszty logistyki występują tylko w jednym obszarze,

−

koszty zdarzeń nadzwyczajnych odnoszą się do pozycji

kształtujących wynik finansowy ,

−

koszty fizycznego przepływu materiałów stanowią około 20%

kosztów logistycznych,

−

koszt logistyki jest pojęciem ekonomicznym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.1.1,

2)

przeanalizować stwierdzenia zawarte w arkuszu ćwiczeniowym 1,

3)

zaznaczyć w arkuszu ćwiczeniowym 1 X, jeżeli uważasz, że stwierdzenie jest prawdziwe

lub fałszywe,

4)

przedyskutować odpowiedzi w grupie,

5)

zaprezentować swoją opinię na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 2

Uzupełnij schemat w arkuszu ćwiczeniowym 2.

Arkusz ćwiczeniowy 2

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.1.1,

2)

przeanalizować obszary kosztów logistycznych,

3)

wpisać nazwy obszarów do arkusza ćwiczeniowego 2,

4)

przedyskutować wyniki w grupie,

5)

zaprezentować wyniki na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 3

Uporządkuj czynniki kształtujące wielkość kosztów logistyki na czynniki zależne

i niezależne od przedsiębiorstwa: rodzaj działalności, stopa podatków od nieruchomości,

stopień złożoności struktury produkcyjnej, opłaty ekologiczne, stopień złożoności fizycznego

przepływu materiałów, stopa amortyzacji rzeczowych składników majątku trwałego, rozmiar

działalności, stawki podatków od środków transportu, poziom cen płaconych za zewnętrzne

usługi logistyczne, stopień złożoności struktury asortymentowej, stopa oprocentowania

kredytów, jako obcych kapitałów wykorzystywanych w finansowaniu zasobów.

Obszar kosztów

logistyki

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Arkusz ćwiczeniowy 3

Do czynników zależnych zaliczamy:……………………………………………………………

…………………………………………………………………………………………………..

………………………………………………………………………………………………….

………………………………………………………………………………………………….

Do czynników niezależnych zaliczamy:………………………………………………………..

………………………………………………………………………………………………….

…………………………………………………………………………………………………..

…………………………………………………………………………………………………..

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.1.1,

2)

rozróżnić czynniki zależne i niezależne wpływające na koszty logistyczne,

3)

wpisać czynniki do arkusza ćwiczeniowego 3,

4)

wyniki zaprezentować na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

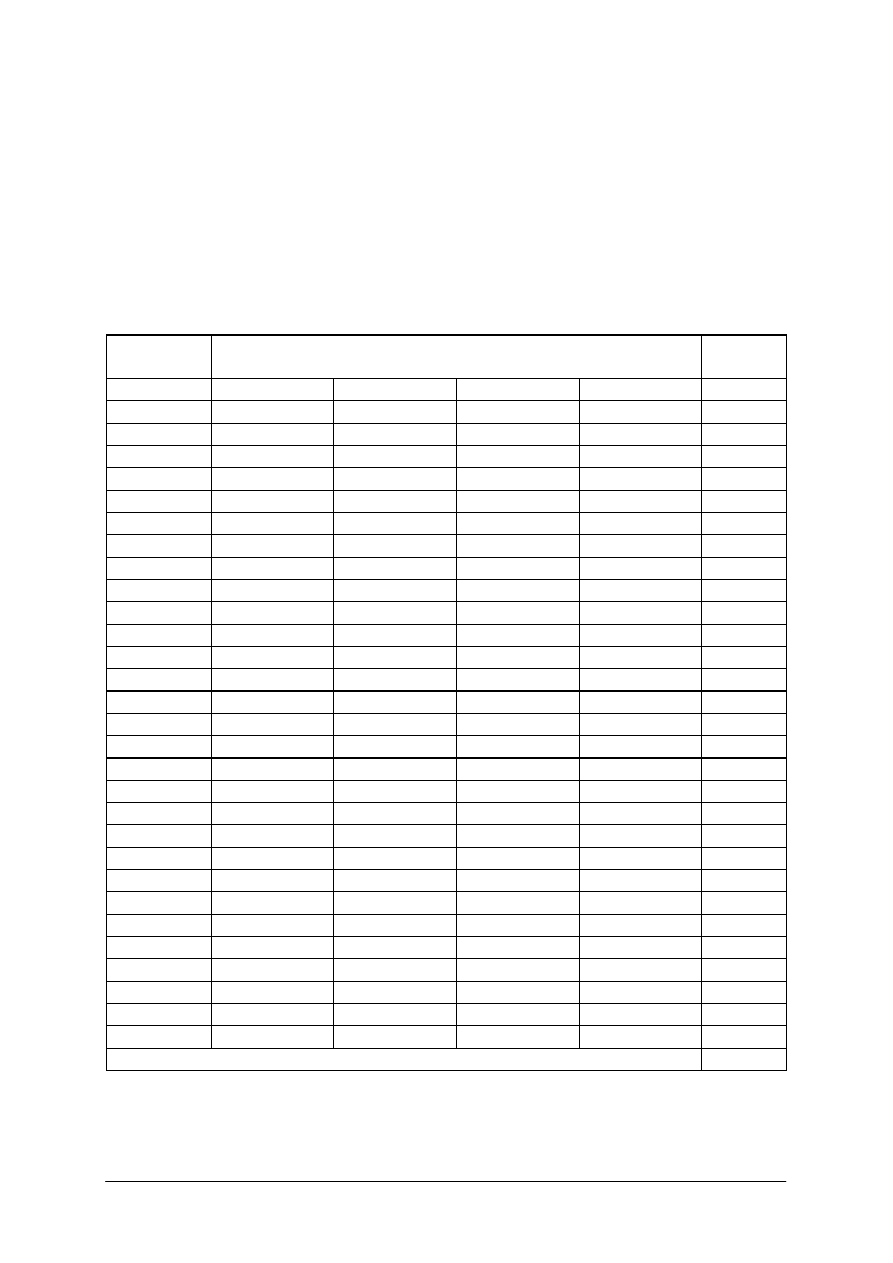

Ćwiczenie 4

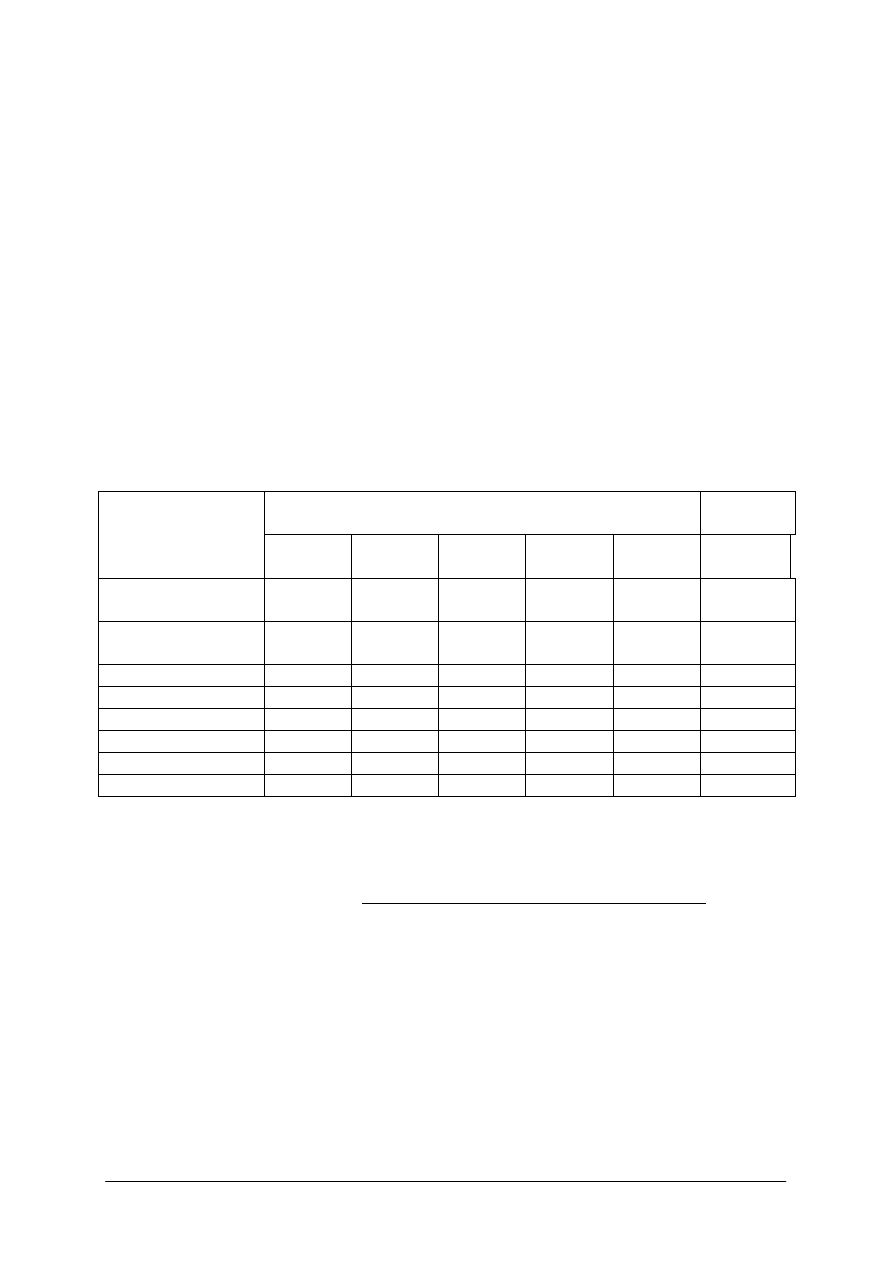

Oblicz rzeczywiste globalne koszty logistyki i porównaj je z planowanymi. Jakie czynniki

mogły spowodować zwiększenie rzeczywistych cząstkowych kosztów logistycznych, czy

struktura tych kosztów jest prawidłowa.

Arkusz ćwiczeniowy 4

koszty logistyki

koszty logistyki

planowane

struktura

%

koszty logistyki

rzeczywiste

struktura

%

koszty magazynowania

25.000,00

30.000,00

koszty transportu

100.000,00

115.000,00

koszty zarządzania przepływami

7.500,00

7.500,00

koszty zarządzania produkcją

5.000,00

5.000,00

koszty systemów informacyjnych

37.500,00

40.000,00

koszty utrzymania zapasów

75.000,00

80.000,00

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.1.1,

2)

obliczyć planowane i rzeczywiste koszty logistyki,

3)

przeanalizować planowane i rzeczywiste cząstkowe koszty logistyki,

4)

obliczyć strukturę planowanych i rzeczywistych kosztów logistyki,

5)

przeanalizować otrzymane wyniki,

6)

wnioski przedstawić na forum klasy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wyposażenie stanowiska pracy:

−

kalkulator.

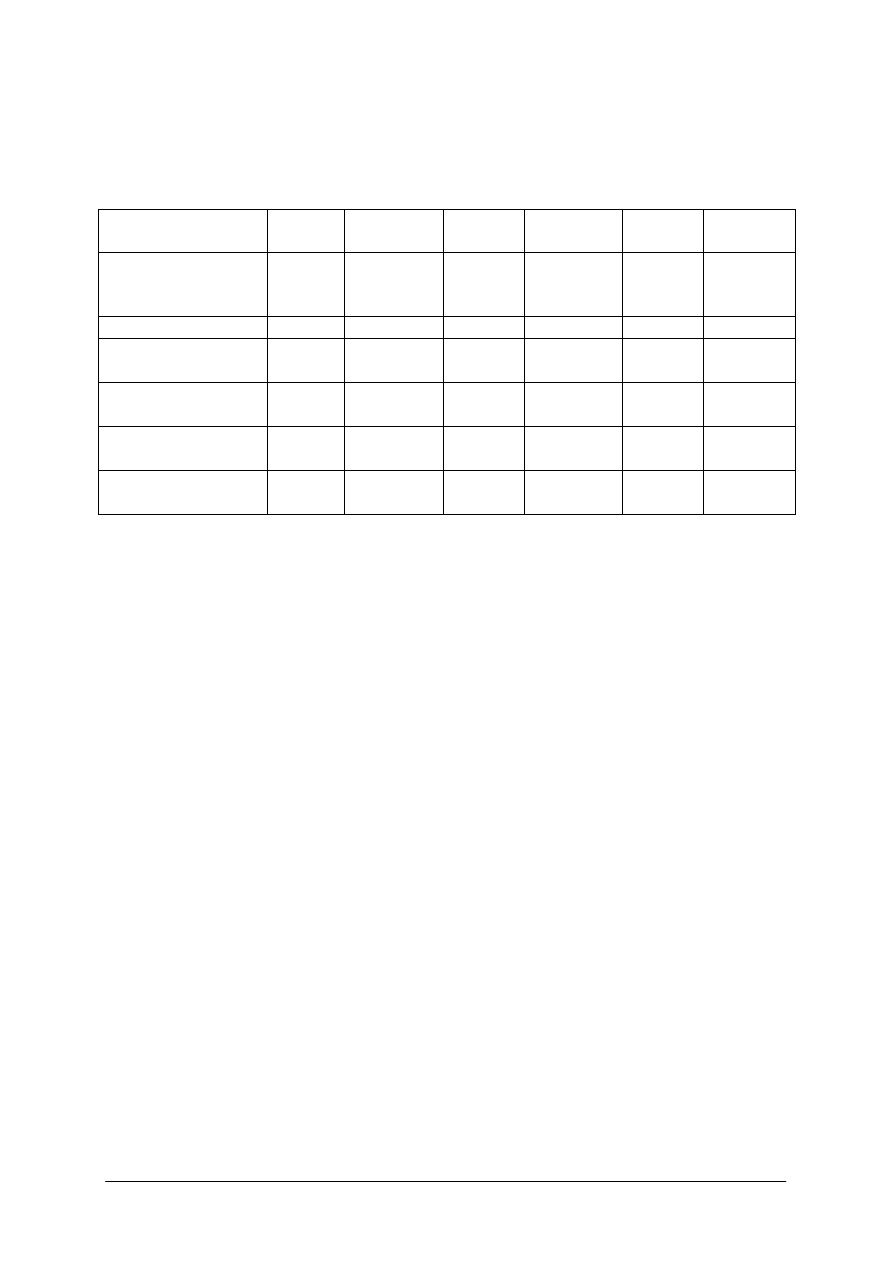

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zidentyfikować

ź

ródła

generowania

kosztów

logistycznych

w przedsiębiorstwie?

2)

określić związki między kosztami logistyki a ewidencją księgową?

3)

rozróżnić czynniki zależne i niezależne wpływające na koszty

przedsiębiorstwa?

4)

wymienić obszary kosztów logistycznych?

5)

wykazać związek logistyki z ewidencją księgową?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.2.

Przekroje kosztów logistyki. Audyt logistyki

4.2.1. Materiał nauczania

Koszty logistyczne modą być ujmowane w różnych przekrojach. Podział strukturalny

kosztów może mieć różne cele zarówno poznawcze jak i praktyczne.

Cele poznawcze powinny uwzględniać takie przekroje, które pozwolą na ustalenie:

−

fazowego przekroju kosztów,

−

miejsc powstawania kosztów i wykorzystania tej informacji w budżetowaniu kosztów,

−

związku kosztów z pozostałymi składnikami procesów logistycznych,

−

struktury rodzajowej kosztów,

−

zmienności poszczególnych grup kosztów w stosunku do wielkości przepływu

materiałów lub utrzymania zapasów.

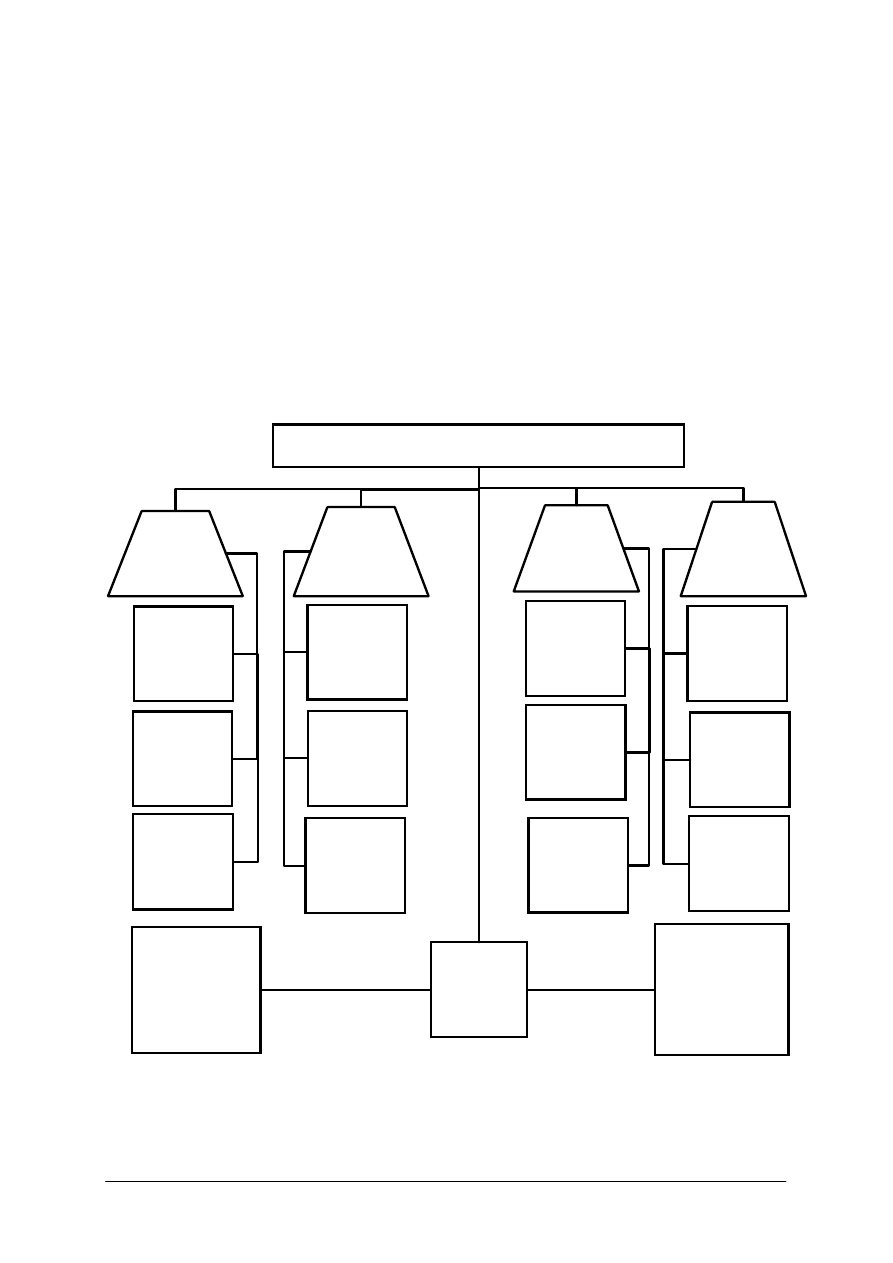

Podział kosztów logistyki wg różnych kryteriów

Podstawowe

kompleksy

logistyki

Koszty

przepływu

fizycznego

Koszty

zapasów

Koszty

procesów

informac.

Koszty

fazy

zaopatrzenia

Koszty

fazy

produkcji

Koszty

fazy

dystrybucji

Podstawowe

fazy

przepływu

Treść

ekonomiczna

kosztów

Przekrój

rodzajowy

Zużycie

czynników

produkcji

Koszty

kształtujące

wynik

finansowy

Utracone

przychody

pieniężne

Koszty

materialne

Koszty

niematerialne

Koszty

strat

obciążające

wynik

Miejsce

powstawania

kosztów

Wydział

ruchu:

magazyny

transport

Funkcjonalne

komórki

zarządu:

zaopatrzenie

zbyt

transport

Rys. 6. Klasyfikacja kosztów logistycznych [opracowanie własne]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Przekrój kosztów logistycznych według podstawowych kompleksów logistycznych dzieli

koszty logistyczne na koszty:

−

przepływu fizycznego,

−

zapasów,

−

procesów informacyjnych.

Taki podział ma swoje pozytywne i negatywne strony.

Pozytywne to możliwość powiązania kosztów z tymi rodzajami procesów, które te koszty

determinują.

Negatywne to bardzo umowny charakter podziału pewnych grup kosztów. Niektóre

rodzaje i składniki kosztów trudno jest przydzielić do wymienionych grup, np. koszty

transportu i manipulacji zapasami w magazynie możemy traktować jako składnik kosztów

zapasów lub też kosztów przepływu materiałów. W praktyce podział kosztów powinien być

dokonany na zasadzie przewagi określonych czynników kształtujących koszty.

Przekrój kosztów logistycznych według faz przepływu polega na wyodrębnieniu:

−

procesów zaopatrzenia – koszty logistyczne procesu zaopatrzenia to całokształt kosztów

związanych z organizacją i realizacją dostawy i utrzymaniem zapasów materiałowych.

W kosztach tych są zawarte koszty przepływu materiałów i koszty utrzymania zapasów.

−

produkcji – koszty te są determinowane czynnikami wewnętrznymi przedsiębiorstwa.

Dotyczy to oczywiście przedsiębiorstw przemysłowych. W przedsiębiorstwie

budowlanym w zasadzie nie występują koszty dystrybucji, w przedsiębiorstwie handlowym

nie istnieje faza produkcji, natomiast całość kosztów fizycznego przepływu materiałów oraz

utrzymania zapasów, a także procesów informacyjnych może być zaliczona do kosztów

logistycznych.

−

dystrybucji.

Przekrój rodzajowy kosztów logistycznych grupuje koszty według zużycia podstawowych

czynników produkcji na koszty:

−

materialne,

−

niematerialne,

−

koszty strat obciążające bezpośrednio wynik finansowy.

Do logistycznych kosztów materialnych zaliczmy:

−

amortyzację majątku trwałego zaangażowanego w procesach logistycznych,

−

zużycie materiałów, paliw i energii w procesach logistycznych, a więc w transporcie,

magazynowaniu, manipulacji, przetwarzaniu informacji,

−

usługi obce, zwłaszcza transportowe, remontowe łączności itd.

Do logistycznych kosztów niematerialnych należy zaliczyć:

−

koszty pracy, tj. wynagrodzenia, narzuty na wynagrodzenia oraz tak zwane pozapłacowe

koszty pracy, np. bhp,

−

usługi niematerialne, tj. usługi wytwarzane przez jednostki sfery produkcji niematerialnej

(oświata, zdrowie, opieka społeczna),

−

koszty zaangażowanego kapitału obcego, np. oprocentowanie kredytów finansujących

zapasy, opłaty leasingowe,

−

wydatki pieniężne z tytułu podatków np. podatek od nieruchomości, środków transportu

oraz opłat (np. czynsz, dzierżawa).

Przekrój kosztów logistycznych według miejsc powstawania jest podstawą budżetowania tych

kosztów, umożliwia powiązanie zadań obniżki kosztów z systemem motywacyjnym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Koszty strat obciążające bezpośrednio wynik finansowy to na przykład:

−

kary i inne podobne opłaty finansowe, wynikające z zakłóceń w funkcjonowaniu

procesów logistycznych, np. kary z tytułu nieterminowej realizacji dostaw, uszkodzenia

towaru w czasie transportu,

−

koszty starzenia się zapasów wyrażające częściową lub całkowitą utratę wartości

użytkowej produktów, np. ubytki naturalne, przeceny zapasów, opusty cenowe.

Koszty logistyczne dzielą się także na koszty:

−

stałe – to takie które w pewnych granicach nie ulegają zmianą, np. koszty magazynowania

w większym stopniu zależą od ogólnego potencjału magazynu (powierzchni lub

pojemności magazynu) niż od stopnia wykorzystania tego potencjału,

−

zmienne – to takie składniki kosztów które zmieniają się proporcjonalnie do wielkości

działalności logistycznej, np. koszty zużycia paliwa w transporcie, koszty

zaangażowanego kapitału w finansowanie zapasów.

Przyjmuje się, że w dłuższym okresie czasu wszystkie koszty są zmienne.

Oprócz wymienionych wyżej kosztów wyróżnia się koszty nadzwyczajne do których zalicza

się zwłaszcza:

−

kary i inne opłaty finansowe, wynikające z zakłóceń w funkcjonowaniu procesów

logistycznych np. kary z tytułu nieterminowej realizacji dostaw, uszkodzenia towaru

w czasie transportu,

−

koszty starzenia się zapasów np. ubytki naturalne, przeceny zapasów, opusty cenowe itd.

Bez względu na to, którą koncepcję przedstawiania kosztów logistycznych przyjmiemy,

musimy dotrzeć do miejsc w strukturze organizacyjnej firmy, gdzie uzyskamy informację

o poziomie kosztów cząstkowych. Ponieważ struktury organizacyjne przedsiębiorstw są

różne, czyli różnie mogą nazywać się komórki organizacyjne, w związku z tym koszty

logistyczne mogą powstawać w komórkach o różnych nazwach.

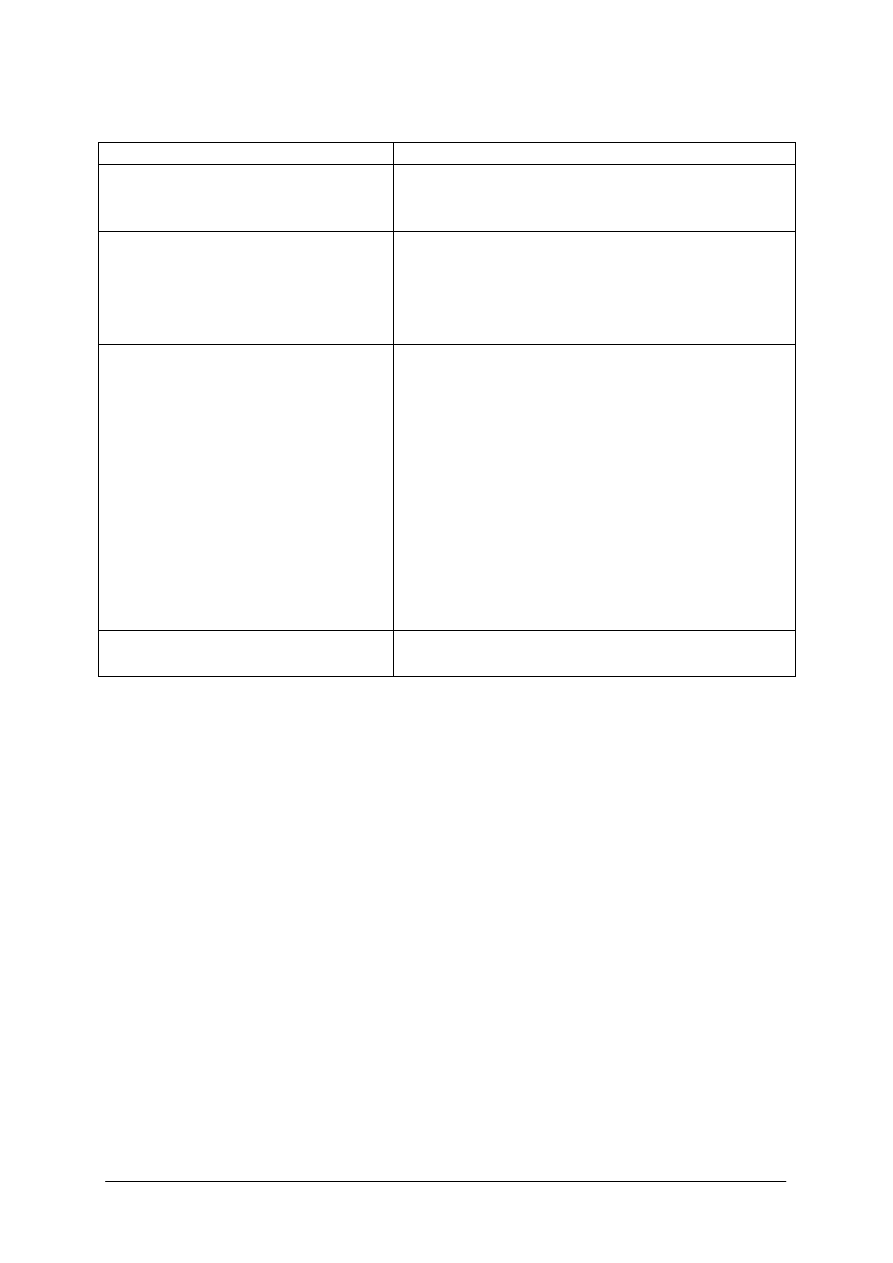

Tabela 2. Miejsca powstawania kosztów logistycznych w przedsiębiorstwie [opracowania własne]

Miejsce powstawania

kosztów

logistycznych

w przedsiębiorstwie

Rodzaj kosztów logistycznych

Dział sprzedaży

i marketingu

−

koszty transportu zewnętrznego,

−

koszty załadunku,

−

koszty opakowań,

−

koszty podróży.

Dział finansowo-

księgowy

−

amortyzacja budynków i pomieszczeń,

−

amortyzacja innych składników majątku trwałego,

−

podatek od nieruchomości,

−

ubezpieczenia majątkowe.

Dział administracyjny

−

koszty materiałów biurowych,

−

koszty usług telekomunikacyjnych,

−

pocztowych.

Dział kosztów i cen

−

kosztu usług remontowych,

−

koszty wynagrodzeń z narzutami,

−

kapitał zamrożony w zapasach materiałów,

−

czynsze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Dział kontroli jakości

−

koszty badań jakościowych wyrobów oraz zgłaszanych

i przyjętych reklamacji,

Dział energetyczny

−

koszty energii elektrycznej i wody,

Dział technologiczny

−

koszt wdrażania nowych technologii

Specjalista ds. bhp

−

koszty odzieży ochronnej,

−

koszt posiłków regeneracyjnych.

Praktyczne przyjęcie określonych przekrojów strukturalnych kosztów logistycznych musi

uwzględniać przede wszystkim osiągnięcie określonego celu.

Rys. 7. Koszty logistyczne w przekroju strukturalnym [opracowanie własne]

Informację o kosztach logistyki można uzyskać na podstawie arkuszy kosztowych

rachunkowości tradycyjnej, które znajdują się w różnych komórkach organizacyjnych firmy.

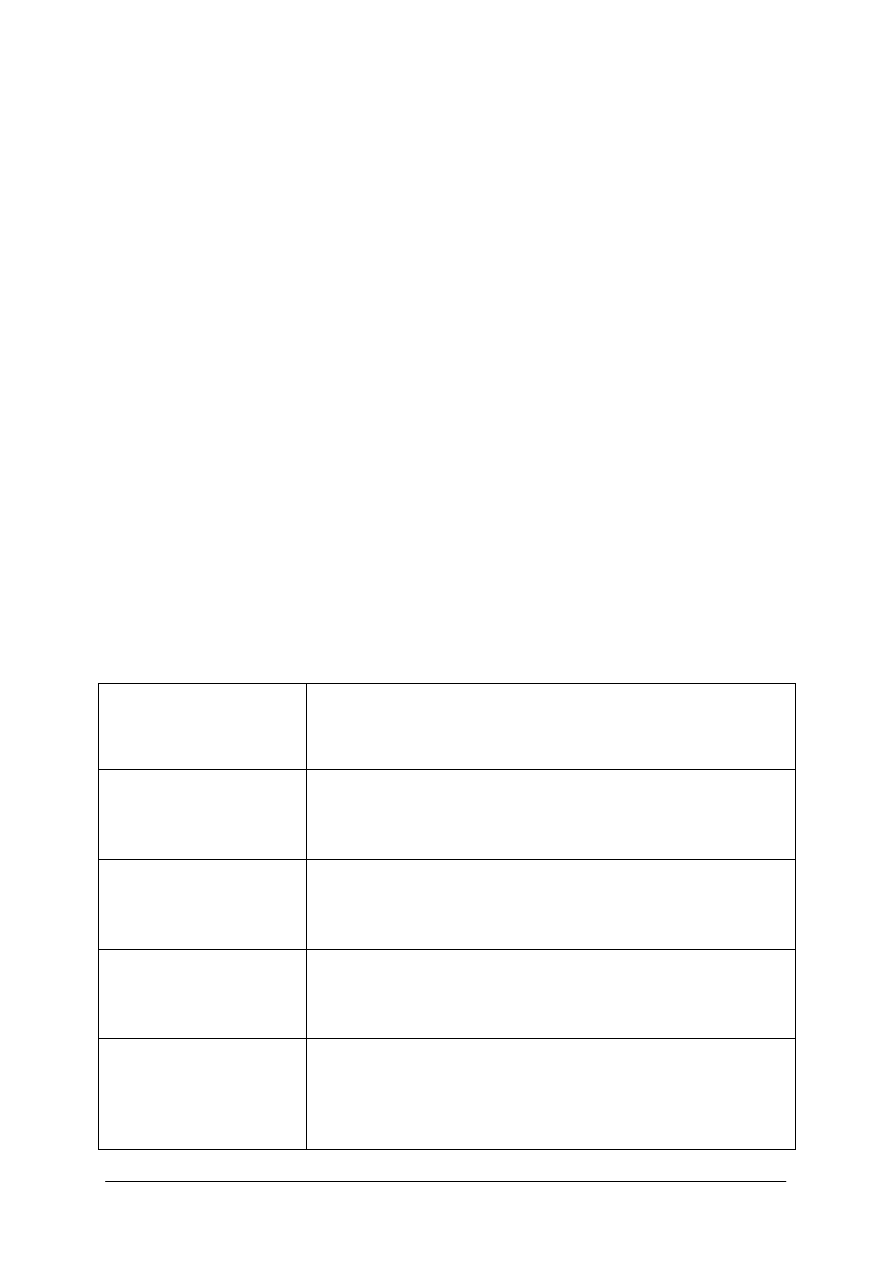

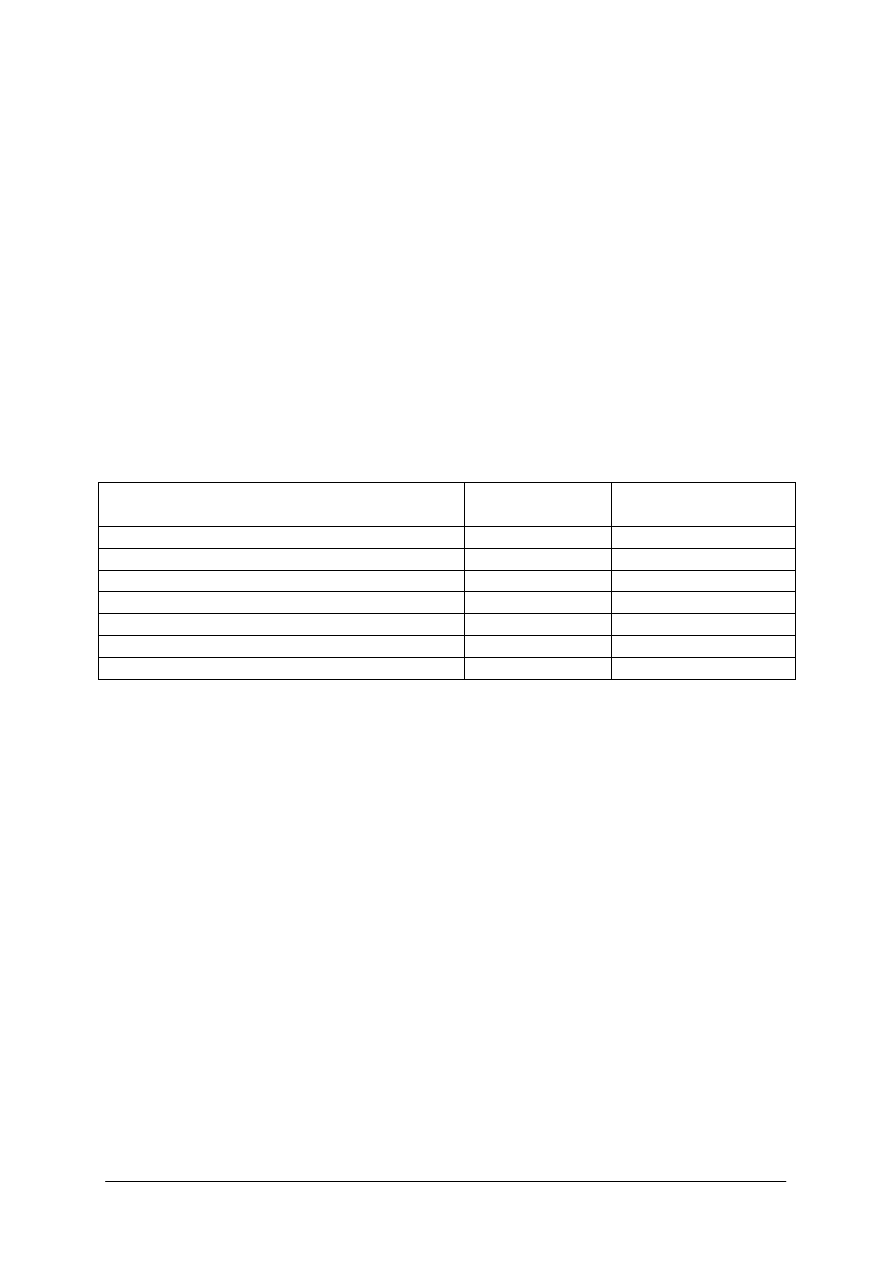

Tabela 3. Źródła informacji o kosztach logistycznych [15, s.125]

Koszty logistyki

Arkusz kosztowy rachunku tradycyjnego,

w którym zawarte są koszty logistyki

Koszty zakupu

arkusz kosztów zakupu

Koszty funkcjonowania zaopatrzenia

karta

kosztów

zarządu,

koszty

administracyjno - gospodarcze

Koszty funkcjonowania magazynów zaopatrzenia

karta kosztów zarządu, koszty ogólno

produkcyjne

Koszty transportu wewnętrznego na działach

produkcyjnych, Koszty magazynowania na działach

produkcyjnych

karty kosztów wydziałowych

Koszty funkcjonowania magazynów sprzedaży

karta kosztów zarządu, koszty ogólno

produkcyjne

Koszty załadunku wyrobów gotowych

karta kosztów zarządu, koszty ogólno

produkcyjne

Koszty funkcjonowania działu sprzedaży

karta

kosztów

zarządu,

koszty

administracyjno - gospodarcze

Koszty sprzedaży

arkusz kosztów sprzedaży

Przekrój

strukturalny

kosztów logistyki

Przekrój wg faz

przepływu

i miejsc

powstawania

Przekrój

rodzajowy

Przekrój wg

podstawowych

kompleksów

logistycznych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Koszt kapitału zamrożonego w zapasach

brak danych księgowych - należy

obliczyć

Koszty przepływu informacji

karta

kosztów

zarządu,

koszty

administracyjno - gospodarcze

Jak widać zebranie informacji o poziomie poszczególnych kosztów logistycznych nie jest

łatwe, dlatego bardzo istotne jest dokładne zaplanowanie postępowania przy wyodrębnieniu

kosztów logistyki. W tym celu należy:

−

ustalić zestaw analityczny kosztów logistyki (nazwać koszty jakie będą nam potrzebne),

−

ustalić komórki funkcjonalne przedsiębiorstwa dla których przypisuje się koszty logistyki,

−

wskazać komórki funkcjonalne gdzie można uzyskać informacje o wskazanych kosztach

logistycznych,

−

sporządzić listę komórek organizacyjnych, dla których zostaną przygotowane tabele

o kosztach,

−

ustalenie obszaru badań, rozprowadzenie tabel z instrukcją ich wypełnienia do

właściwych komórek organizacyjnych,

−

zebranie wypełnionych tabel i ich opracowanie w tabelę zbiorczą,

−

opracowanie raportu z badan.

Rachunek kosztów logistyki powinien spełniać rolę narzędzia zmniejszającego wielkość

generowanych kosztów. Zmniejszenie kosztów stanowi jeden z podstawowych czynników

decydujących o konkurencyjności i rynkowym sukcesie przedsiębiorstwa.

Logistyka stwarza rozległe możliwości obniżania kosztów poprzez lepszą koordynację

i harmonizację przebiegu procesów uważanych dawniej za peryferyjne, jak zaopatrzenie

materiałowe i sprzedaż wyrobów gotowych.

Jednym z niezbędnych warunków koniecznych obniżania kosztów logistycznych, przy

równoczesnym wzroście jakości procesów logistycznych jest stosowanie audytu

logistycznego.

Audyt logistyczny to analiza procesów logistycznych w przedsiębiorstwie dotycząca

oceny jakości tych procesów, sprawności technologii rozwiązań logistycznych a także

oznaczenie punktów krytycznych w procesach logistycznych.

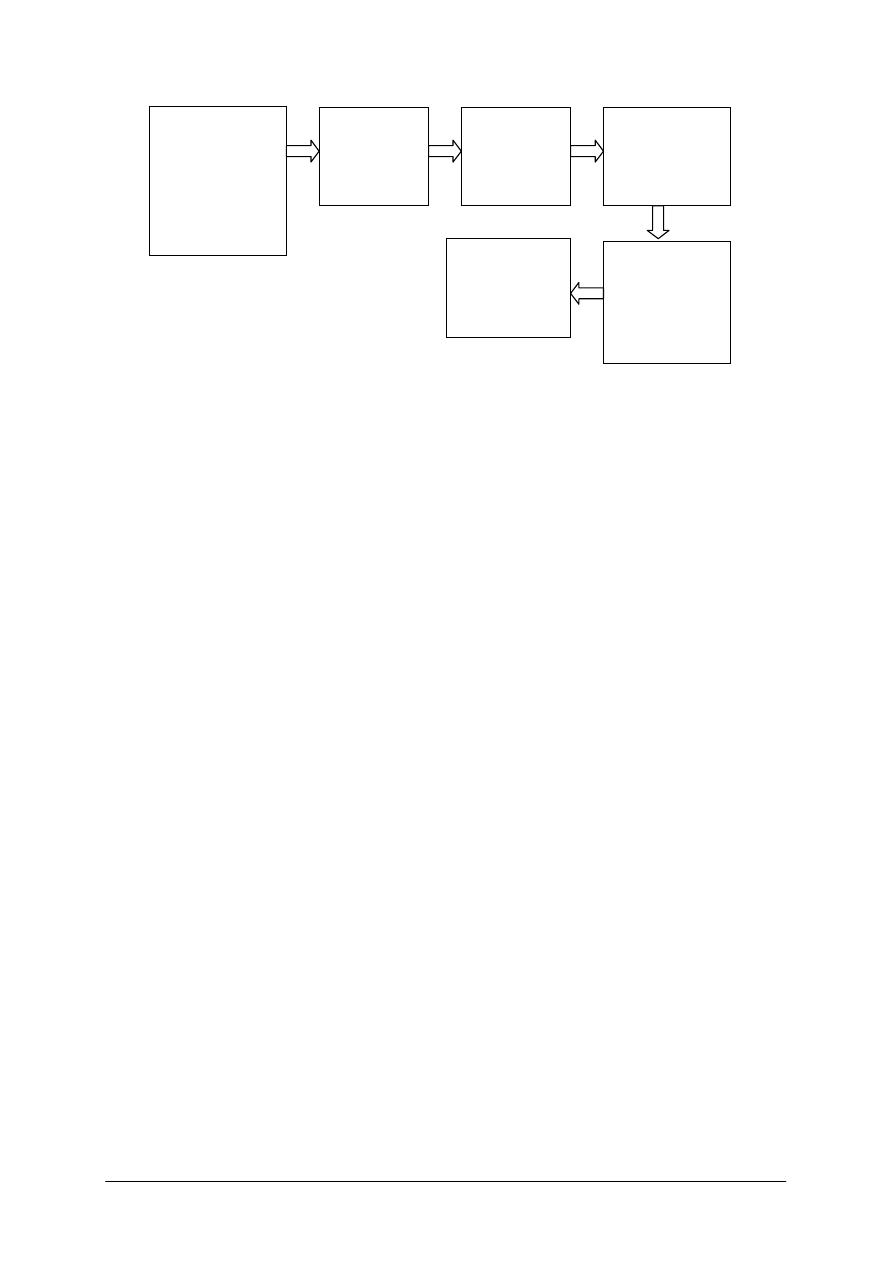

Audyt przeprowadza się etapowo, przynajmniej w dwóch obszarach:

−

odniesienie do wzorców, wskaźników wydajności,

−

wskazanie nieprawidłowości, sposoby naprawy z uwzględnieniem kosztów takich zmian.

Audyt pomaga w gromadzeniu podstawowych informacji przydatnych w kolejnych

etapach procesu projektowania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

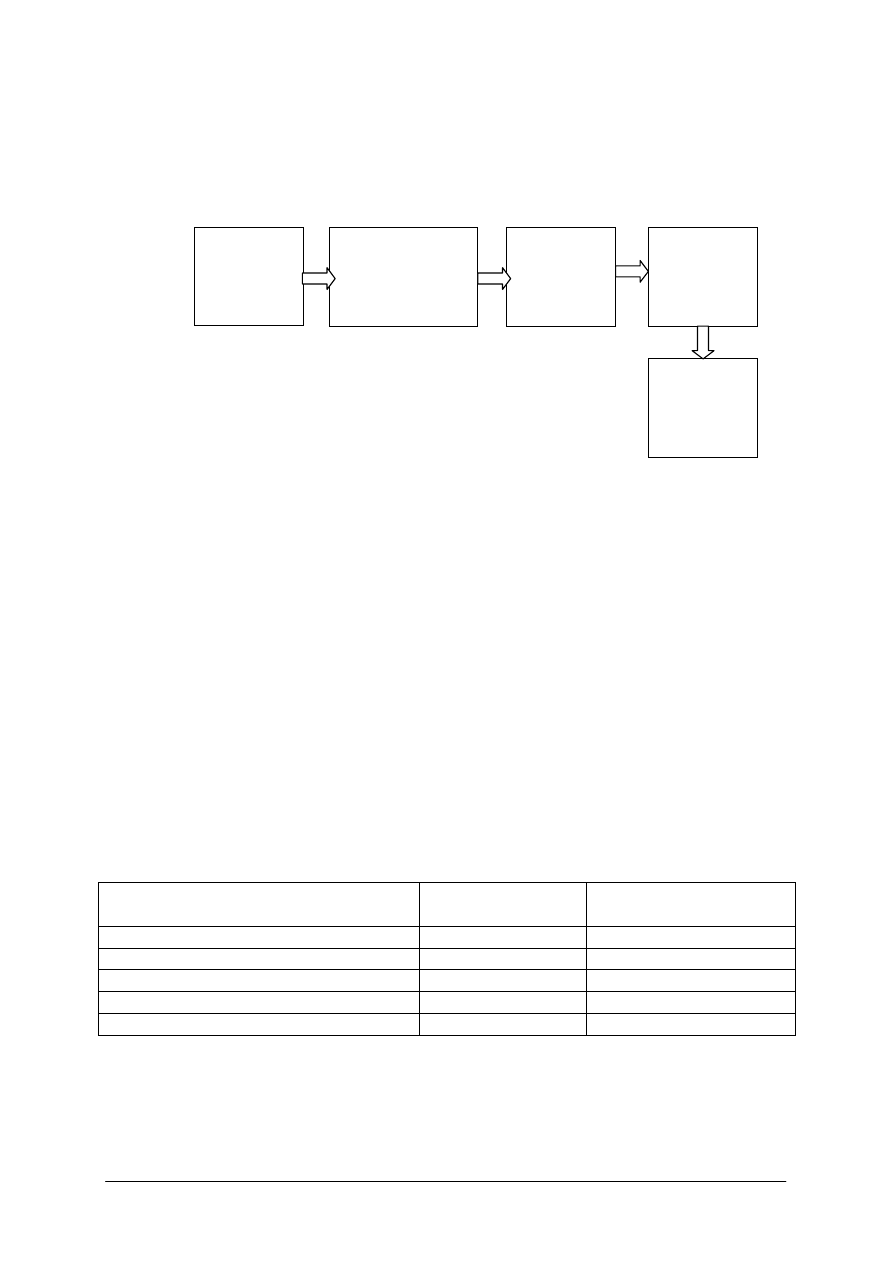

Rys. 8. Etapy procesu projektowania audytu systemu logistycznego w przedsiębiorstwie [opracowanie własne]

Informacje uzyskane w wyniku przeprowadzenia audytu:

−

wymagania klientów i kluczowych elementów otoczenia,

−

najważniejsze cele i zadania logistyczne,

−

konfiguracja aktualnej sieci logistycznej i pozycji firmy w danym łańcuchu dostaw,

−

wzorcowe lub docelowe wielkości kosztów,

−

identyfikacja luk między aktualnymi a pożądanymi wynikami w działalności logistycznej,

−

kluczowe cele projektu sieci logistycznej, wyrażone w jednostkach mierzalnych.

Audyt logistyczny winien być prowadzony jednocześnie z kontrolingiem, w taki sposób,

aby nie tylko określić odchylenie od wzorców, ale przede wszystkim skupić się winien na

budowaniu przyszłych pożądanych wzorców, w obrębie planowania strategicznego w firmie.

Jedną z metod obniżania kosztów logistycznych przedsiębiorstwa jest tworzenie łańcucha

dostaw.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie znasz moduły kosztów logistycznych w przedsiębiorstwie ?

2.

Według jakich kryteriów dzielimy koszty logistyczne?

3.

Jakie koszty zaliczamy do logistycznych kosztów materialnych?

4.

Jakie koszty zaliczamy do logistycznych kosztów niematerialnych?

5.

Co to są koszty stałe i zmienne?

6.

W jakich komórkach struktury organizacyjnej należy poszukiwać kosztów logistycznych?

7.

W jakich źródłach informacji znajdują się dane o kosztach logistycznych?

8.

Czy logistyka wpływa na obniżenie kosztów funkcjonowania przedsiębiorstwa?

9.

Co to jest audyt?

10.

Jakie informacje można uzyskać w wyniku przeprowadzenia audytu?

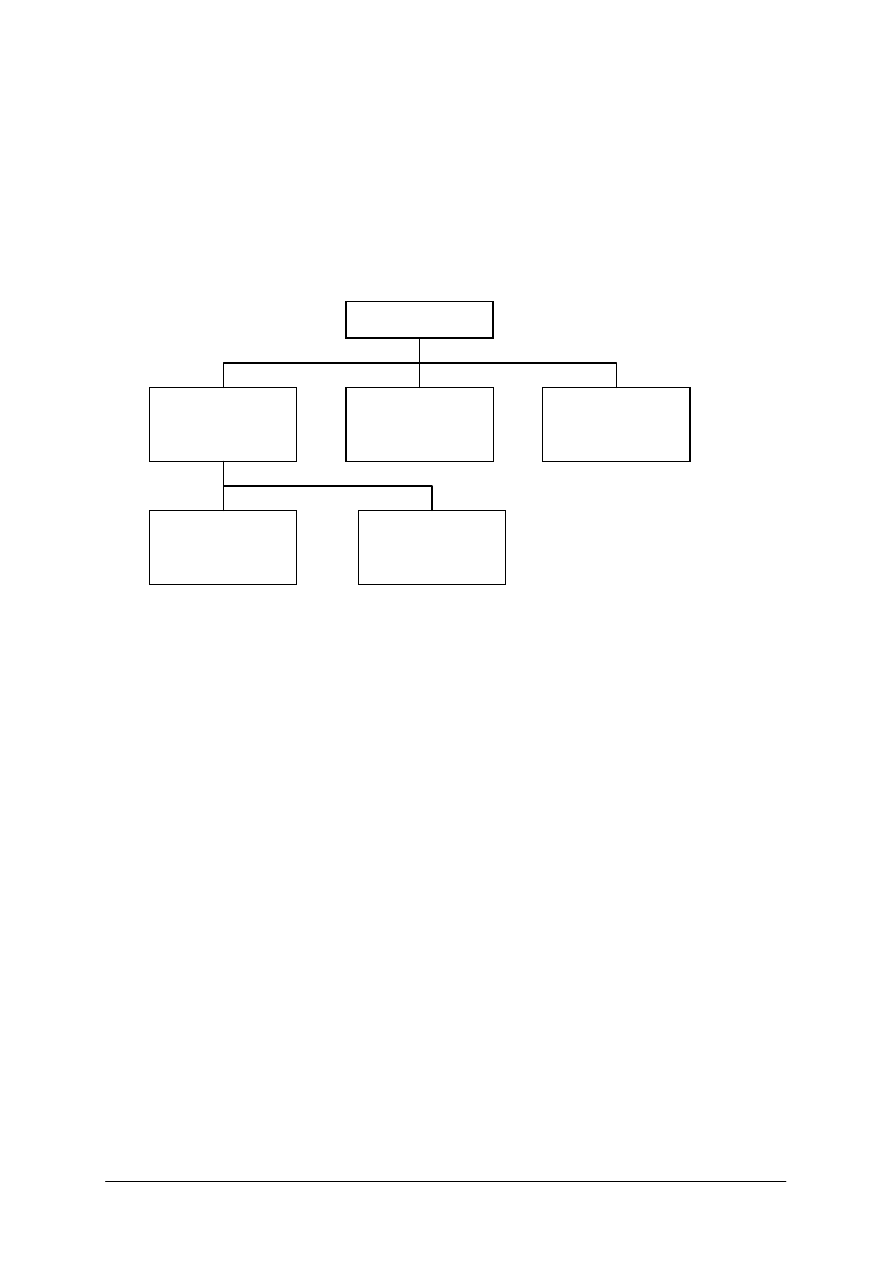

4.2.3. Ćwiczenia

Ćwiczenie 1

Zakwalifikuj wymienione rodzaje kosztów do odpowiedniego kryterium:

koszty zapasów, koszty fazy produkcji, utracone przychody pieniężne, koszy materialne,

koszty zbytu, koszty przepływu fizycznego, koszty zużycia czynników produkcji, koszty fazy

Etap I

Podstawowe

informacje

dotyczące

analizowanego

procesu

Etap II

System

logistyczny

Etap III

Kluczowe

obszary

działalności

logistycznej

Etap IV

Wybór i

ocena

usługodawcy

logistycznego

Etap V

Logistyczne

kwestie o

znaczeniu

strategicznym

Etap VI

Strategiczny

plan

logistyczny

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

dystrybucji, koszty transportu, koszty niematerialne, utracone przychody pieniężne, koszty

kształtujące wynik finansowy, koszty strat obciążające wynik finansowy.

Arkusz ćwiczeniowy 5

Podstawowe kompleksy logistyki……………………………………………………………….

…………………………………………………………………………………………………..

…………………………………………………………………………………………………...

Podstawowe fazy przepływu…………………………………………………………………….

…………………………………………………………………………………………………..

………………………………………………………………………………………………….

Treść ekonomiczna kosztów…………………………………………………………………….

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

Przekrój rodzajowy……………………………………………………………………………...

………………………………………………………………………………………………….

………………………………………………………………………………………………….

Miejsce powstawania kosztów…………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.2.1,

2)

przeanalizować obszary kryteria klasyfikacji kosztów logistycznych,

3)

przyporządkować nazwy kosztów do odpowiedniego kryterium,

4)

przedyskutować wyniki w grupie,

5)

zaprezentować wyniki na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 2

Przeczytaj stwierdzenia zawarte arkuszu ćwiczeniowym 6 i zaznacz X, jeżeli są one

prawdziwe, lub fałszywe.

Arkusz ćwiczeniowy 6

PRAWDA

FAŁSZ

−

koszty stałe to takie które w pewnych granicach nie ulegają

zmianie,

−

informacje o kosztach logistycznych znajdują się w jednej

komórce,

−

amortyzację zaliczamy do logistycznych kosztów zmiennych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

−

koszty produkcji są determinowane czynnikami zewnętrznymi

w przedsiębiorstwie,

−

audyt to analiza procesów logistycznych dotycząca oceny

jakości tych procesów,

−

podział strukturalny kosztów ma cele poznawcze i praktyczne.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.2.1,

2)

przeczytać stwierdzenia w arkuszu ćwiczeniowym 6,

3)

zaznaczyć X w arkuszu ćwiczeniowym 6 jeżeli stwierdzenie jest prawdziwe lub

fałszywe,

4)

przedyskutować odpowiedzi w grupie,

5)

zaprezentować wyniki na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 3

Wykorzystując dane zawarte w tabeli 2 i 3 materiału nauczania 4.2.1, przyporządkuj

wyszczególnionym kosztom logistycznym (tabela 2) arkusze kosztowe i wskaż miejsca

powstawania tych kosztów w przedsiębiorstwie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.2.1,

2)

przeanalizować dane zawarte w tabeli 2 i 3,

3)

przyporządkować kosztom, arkusze kosztowe i wskazać miejsce powstawania tych

kosztów,

4)

na arkuszu A4 przedstawić graficznie przyporządkowanie z punktu 3,

5)

przedyskutować wnioski w grupie,

6)

zaprezentować wyniki na forum klasy.

Wyposażenie stanowiska pracy:

−

arkusz papieru A4,

−

mazaki.

Ćwiczenie 4

Uzupełnij w arkuszu ćwiczeniowym 7 schemat etapów procesu projektowania audytu

systemu logistycznego przedsiębiorstwie. W jakim celu przeprowadza się audyt procesów

logistycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Arkusz ćwiczeniowy 7

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.2.1,

2)

przeprowadzić analizę etapów procesu projektowania audytu systemu logistycznego

w przedsiębiorstwie,

3)

uzupełnić schemat w arkuszu ćwiczeniowym 7,

4)

przedyskutować w grupie zasadność przeprowadzania audytu w przedsiębiorstwie,

5)

zaprezentować wyniki na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

klasyfikować koszty logistyczne według różnych kryteriów?

2)

rozróżniać koszty stałe i zmienne?

3)

wskazywać miejsca pozyskania informacji o kosztach logistycznych?

4)

uzasadnić konieczność stosowania audytu kosztów logistycznych?

5)

zidentyfikować etapy projektowania audytu systemu logistycznego w

przedsiębiorstwie?

Etap I

Etap II

Etap III

Kluczowe

obszary

działalności

logistycznej

Etap IV

Etap V

Logistyczne

kwestie o

znaczeniu

strategicznym

Etap VI

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.3.

Analiza kosztów czynności. Logistyczny łańcuch dostaw

4.3.1. Materiał nauczania

Ponieważ koszty logistyczne pojawiają się w każdym momencie na drodze przepływu

materiału, produktu, towaru od dostawcy do finalnego odbiorcy niezbędne staje się określenie

kosztów łańcucha dostaw. Koszt logistyczny produktu to nie tylko jego cena, ale także koszt

wszystkich czynności jakie ponosimy od chwili jego zakupu do chwili jego sprzedaż

finalnemu odbiorcy. Z tego wynika, że podstawowymi elementami składowymi logistyki są

łańcuchy dostaw.

Łańcuch dostaw to sekwencja zdarzeń w przepływie dóbr zwiększająca wartość

określonych dóbr.

Łańcuch dostaw to dynamiczny proces, jako suma działań w poszczególnych jego

etapach, mający na celu skoordynowanie swobodnego przepływu dóbr a wraz z nimi

informacji, środków finansowych, od miejsc pozyskania surowca do klienta.

Rys. 9. Logistyczny łańcuch dostaw [opracowanie własne]

Łańcuch ten stanowi luźno powiązany układ odrębnych i niezależnie zarządzanych ogniw

o różnych wewnętrznych strukturach. Procesy decyzyjne w poszczególnych ogniwach

łańcucha związane są na ogół ze stanem strumieni materiałowych w danych ogniwach

i informacji uzyskiwanych od innych ogniw

Łańcuch dostaw łączy wiele operacji identyfikowanych jako szeroko pojęta logistyka do

których zaliczamy:

−

zakupy,

−

transport,

−

magazynowanie,

−

gospodarkę materiałową,

−

obsługę klienta,

−

dystrybucję transmisję informacji,

−

inne.

Zarządzanie łańcuchem dostaw to sposób analizowania i zarządzania sieciami

logistycznymi. Celem tego zarządzania jest zdobycie przez firmę lepszej pozycji

konkurencyjnej na rynku globalnym i utrzymanie jej mimo nacisków ze strony konkurencji

szybko zmieniających się potrzeb klientów.

Działania w łańcuchu dostaw powodują koszty, dlatego niezmiernie istotne jest dokładne

zidentyfikowanie i zmierzenie kosztów w każdym ogniwie łańcucha dostaw, dlatego

Dostawa

Producenci

Dystrybutor

zy

Detaliści

R

Y

N

E

K

Materiały, produkty, towary

Koszty

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

pojawiają się coraz to nowsze metody obliczania kosztów logistycznych, do których

zaliczamy[14]:

−

całkowity koszt pozyskania TCO (Total Cost Of Ownership) to ustrukturyzowane

podejście do określenia całkowitych kosztów związanych z pozyskaniem i korzystaniem

z danego wyrobu lub usługi od konkretnego dostawcy. Metoda ta zmierza do

zidentyfikowania całkowitej ceny pozyskania poprzez włączenie w nią kosztów zakupu,

utrzymania, złej jakości i zawodności w procesie dostarczania, wraz z metodą ABC

pozwala na dokładniejsze określenie czynności i zużycia zasobów w kontaktach

z dostawcami i tym samym wspiera proces ich oceny i wyboru,

−

koszty łańcucha dostaw SCC (Supply Chain Costing) metoda ta jest kompilacją szeregu

metod liczenia kosztów, bazuje głównie na metodzie ABC, włącza do rachunku

wszystkie koszty pośrednie ponoszone w łańcuchu, grupując je w koszty: transakcyjne,

przepływu informacji, przepływu fizycznego i utrzymania zapasów,

−

bezpośrednią rentowność produktu DPP (Direct Product Profitability) – pozwala na

obliczenie rzeczywistych kosztów i rentowności każdego indywidualnego produktu

w procesie przepływu od producenta, poprzez wszystkie czynności dystrybucyjne aż do

ostatecznego klienta. Algorytm postępowania przy wyliczeniu rzeczywistych

logistycznych kosztów produktu:

Rys. 10. Kroki obliczania rzeczywistych logistycznych kosztów produktu metodą DPP [opracowanie własne]

Krok I dane dotyczące produktu obejmują różne obszary np.:

−

cena i koszt sprzedaży produktu,

−

opusty, rabaty, bonifikaty,

−

przychody netto z tytułu odroczonej zapłaty, obsługi ładunków itd.,

−

koszty: utrzymania zapasów w magazynie powierzchni magazynowej, manipulacji

magazynem,

Krok II

Marża brutto = cena sprzedaży – koszt sprzedaży

Krok III marżę można powiększyć o inne przychody bezpośrednie:

−

opusty, rabaty, bonifikaty,

−

przychody netto z tytułu odroczonej zapłaty, obsługi ładunków zwrotnych,

−

zyski (straty) z wymiany zagranicznej itd.

Krok IV należy zsumować wszystkie wyszczególnione koszty bezpośrednie, czyli na

przykład:

−

koszty: składowania, transportu, utrzymania zapasów, realizacji zamówień itd.

Krok I

Zebranie

danych o

produktach

Krok II

Obliczenie

marży brutto

Krok III

Skorygowanie

marży o

przychody

bezpośrednie

Krok IV

Obliczenie

bezpośrednich

kosztów

produktu

Krok V

Obliczenie

bezpośredniej

rentowności

produktu

Krok VI

Interpretacja

wyników

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Krok V

bezpośrednia rentowność

produktu DPP

=

skorygowana marża

brutto

-

suma bezpośrednich

kosztów produktu

Krok VI im wskaźnik jest wyższy, tym większa rentowność. W przypadku uzyskania niższych

wyników należy określić możliwość redukcji kosztów lub zrezygnować z danego produktu.

Metoda ta może być wykorzystywana do: selekcji produktów nierentownych, polityki

cenowej, wyboru dostawcy itd

−

rachunek kosztów czynności ADC (Acrivity Based Costing)

to koncepcja rachunku

kosztów pełnych na bazie elementarnych procesów, jest sposobem na badanie kosztów

właściwych dla poszczególnych produktów, klientów, dostawców i czynności

logistycznych. Polega na określeniu kosztów poszczególnych produktów, usług,

kontaktów z klientami, transakcji z dostawcami opartych na kosztach czynności

koniecznych np. do wytworzenia produktu lub realizacji zamówienia danego klienta.

Metoda ta pozwala określić ile kosztują poszczególne czynności i opiera się na dwóch

założeniach:

−

ź

ródłem kosztów są czynności,

−

przedmioty kosztów kreują potrzebę czynności.

Sposoby wyznaczania kosztów czynności:

−

koszty czynności ustala się na podstawie ogólnego zestawienia przychodów i rozchodów,

−

na podstawie istniejących centrów kosztów lub raportów wydziałów przy wykorzystaniu

rachunkowości wielowymiarowej.

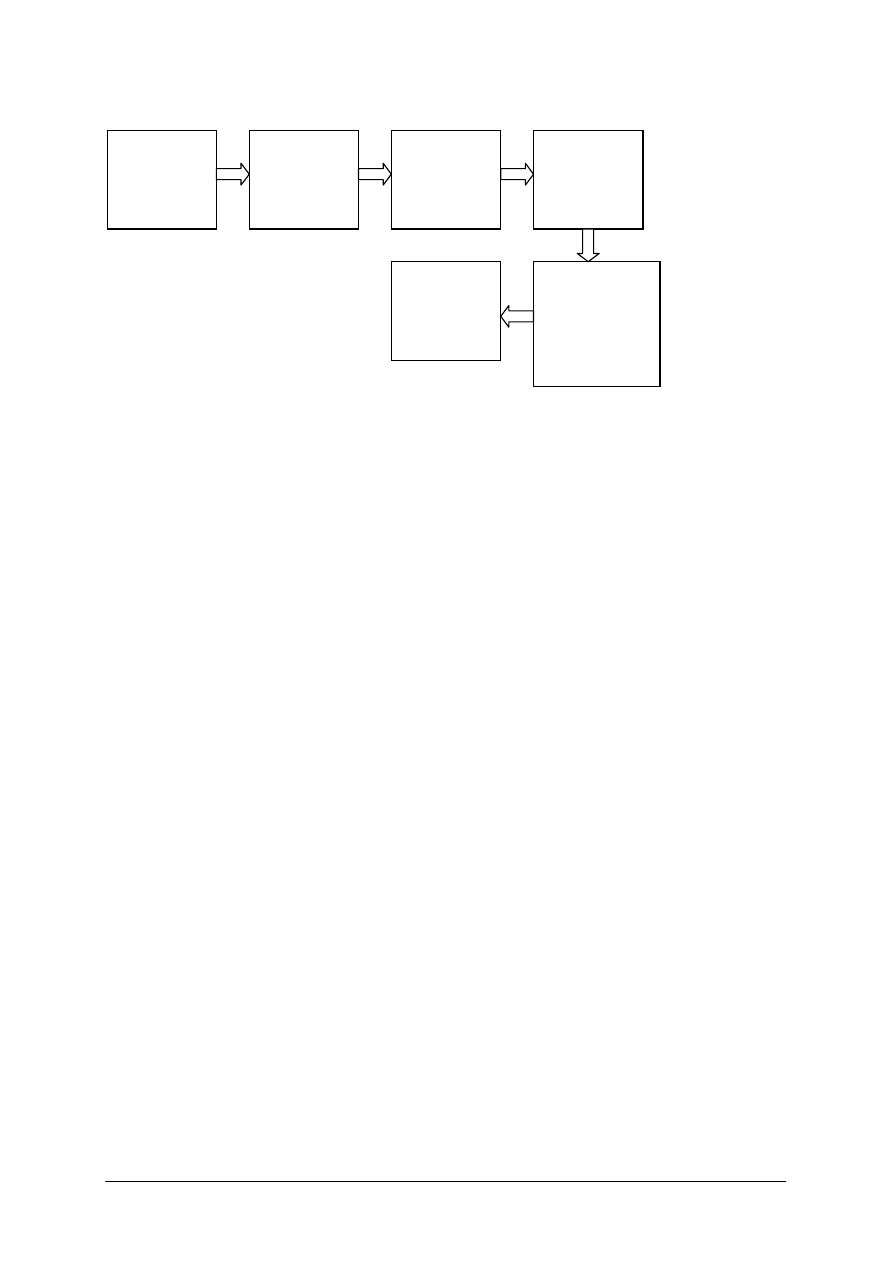

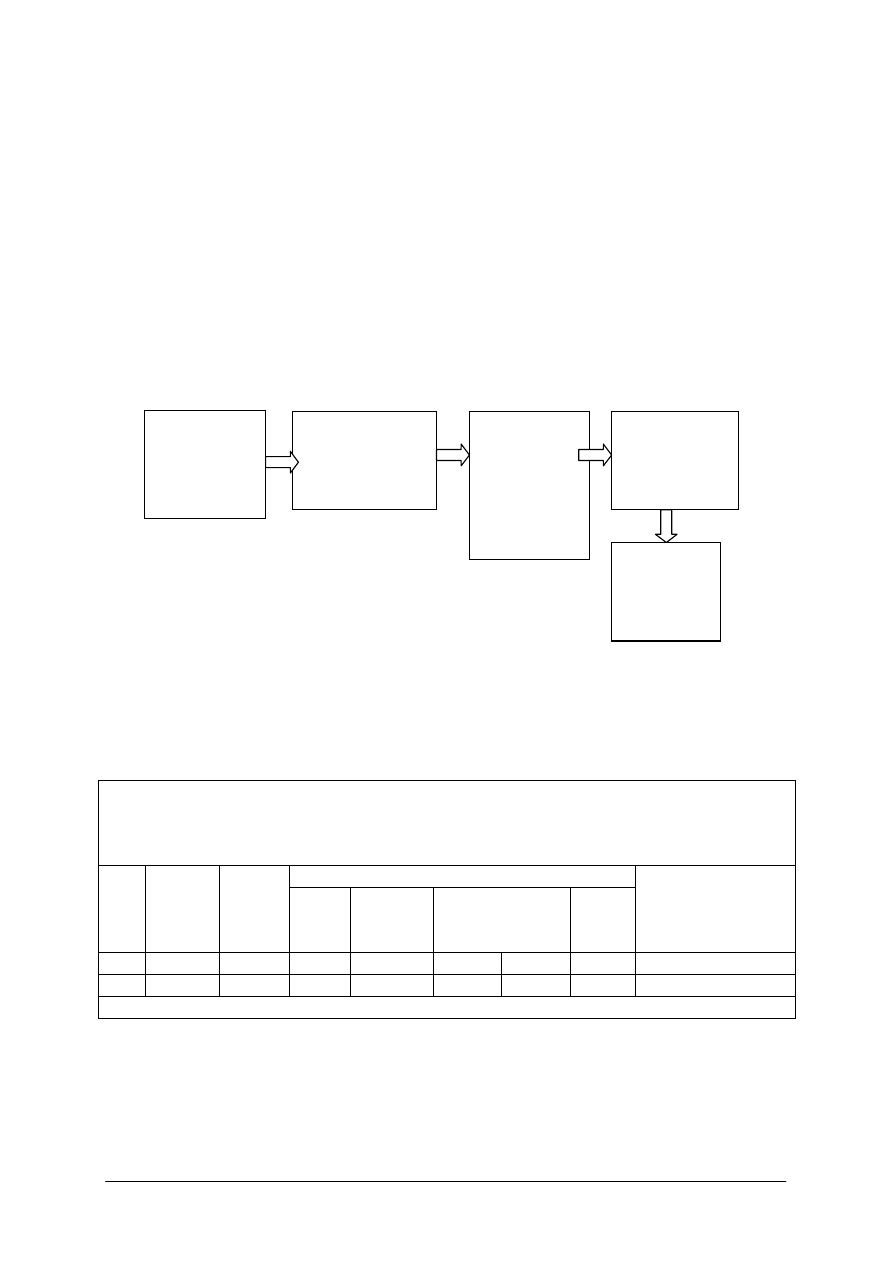

Etapy badań metodą czynności ABC

Rys. 11. Etapy ustalenia kosztów logistycznych metodą czynności ABC [opracowanie własne]

Etap I w zależności od stopnia organizacji, rodzaju działalności i wielkości firmy miejscami

takimi mogą być np.

−

dział zaopatrzenia,

−

dział administracyjny, kontroli jakości,

−

sekretariat itd.

Etap II sporządzenie schematy przebiegu informacji,

Etap III z układu rodzajowego wybieramy kosztu które wiążą się z funkcjonowaniem działu

zaopatrzenia np.:

−

koszty szkoleń pracowników,

−

koszty wynagrodzeń z narzutami pracowników tego działu,

−

koszty wynagrodzeń kadry kierowniczej,

Etap I

Zdefiniowane

miejsca

aktywności

Etap II

Wykres

przepływu

kupowanych

dóbr

Etap III

Ustalenie

kosztów do

kalkulacji

Etap IV

Ustalenie

czynności

logistyczny

ch

Etap V

Ustalenie

nośników

kosztów

Etap VI

Przypisanie

kosztów

czynnością

Etap VII

Wyznaczanie

jednostkowych

kosztów

czynności

Etap VIII

Sformułowanie

wniosków

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

−

podróże służbowe,

−

telefony.

Etap IV zidentyfikowanie czynności logistycznych które składają się na cały proces

zaopatrzenia przedsiębiorstwa np.:

−

sporządzenie zamówień,

−

analiza ofert dostawców,

−

ustalenie warunków dostawy itd.

Etap V nośnikami mogą być np.

−

liczba dostawców,

−

liczba przeanalizowanych ofert do potencjalnych dostawców,

−

liczba przeprowadzonych kalkulacji,

−

liczba rachunków do wyjaśnienia itd.

Etap VI ustalenie wskaźnika określającego jaką część poszczególnych kosztów należy

przypisać danej czynności. Zebrane dane o czynnościach należy uporządkować w tabeli

w której wyszczególniamy rodzaje kosztów i czynności którym przypisujemy odpowiednie

koszty.

Tabela 4. Raport kosztów logistyki wydziału [21]

Raport kosztów danego wydziału

Suma

kosztów

Rodzaje kosztów

czynność

nr 1

czynność

nr 2

czynność

nr 3

czynność

nr 4

czynność

nr 5

Wynagrodzenie

kadry zarządzającej

Wynagrodzenie

pracowników

Amortyzacja

Inne koszty…..

Razem

Nośniki kosztów

Liczba czynności

koszty na jednostkę

Etap VII na podstawie zebranych danych sumujemy czynności i mnożymy je przez koszty,

a następnie obliczmy koszt na jednostkę:

suma kosztów wykonywania danej czynności

koszt na jednostkę =

liczba czynności

Etap VIII analiza kosztów jednostkowych pozwala określić, które czynności kosztują

najwięcej i co można zrobić aby te koszty zmniejszyć.

W metodzie tej bardzo trudno jest zidentyfikować wszystkie czynności logistyczne, a jeszcze

trudniej przypisać im określone wartości kosztów, tym niemniej dzięki tej metodzie można

uzyskać informacje:

−

jakie koszty zostały poniesione na wykonanie tych samych czynności w różnych działach,

−

gdzie są najwyższe koszty logistyczne i w jaki sposób można je obniżyć nie zmniejszając

efektywności pracy danego działu,

−

jakie czynności absorbują najwięcej zasobów i czy jest to ekonomicznie uzasadnione.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Metoda ta przyczynia się do lepszego zarządzania zasobami, identyfikuje czynności

kosztowe, które można ograniczyć lub wyeliminować.

Aby policzyć logistyczny koszt całego łańcucha dostaw, należy w taki sam sposób

przeprowadzić badania zidentyfikowanych operacji (zakupy, transport, magazynowanie,

gospodarkę materiałową, obsługę klienta, dystrybucję transmisję informacji, inne) w każdym

ogniwie łańcucha dostaw, który przecież może składać się z różnych elementów.

Przyjmując kształt logistycznego łańcucha dostaw zgodnie z rys 9, należy stwierdzić, że

logistyczne koszty łańcucha dostaw liczone metodą ABC możemy obliczyć według formuły:

LKCZ

ŁD

= LKCZ

Z

+ LKCZ

P

+ LKCZ

D

gdzie:

LKCZ

ŁD

-koszty logistyki łańcucha dostaw,

LKCZ

Z

- koszty logistyki zaopatrzenia,

LKCZ

P

- koszty logistyki produkcji,

LKCZ

D

- koszty logistyki dystrybucji.

Do oceny efektywności systemów logistycznych stosowane są różnego rodzaju warunki

wyjściowe. Za istotne można przyjąć stwierdzenie „że wysoka efektywność logistyki jest nie

do pomyślenia bez nowoczesnego instrumentarium”[13]. Instrumentarium to tworzą formuły

badania efektywności systemów logistycznych. Ogólne założenia i warunki wyjściowe

uzasadniają przyjęcie formuły:

−

wskaźnikowej,

−

kosztowej,

−

wynikowej.

Efektywność ustala się za pomocą wskaźników o charakterze mierzalnym, czyli

ilościowym, oraz niemierzalnym, tzn. jakościowym.

Wyniki mierzalne utożsamia się z oszczędnościami kosztów przepływów materiałowych

przede wszystkim jako efekt:

−

redukcji zapasów,

−

zmniejszenia kosztów z tytułu braków,

−

wyższej jakości dostaw przy obniżonej lub tej samej wielkości zasobów.

Wyniki niemierzalne zapewniają:

−

wyższą przejrzystość zasobów,

−

ograniczenie nakładów i zmianę koncepcji przyjęcia.

Wskaźniki mogą dotyczyć różnych obszarów. Za ich pomocą oceniamy cały system

logistyczny lub też jego podsystemy

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co to jest logistyczny łańcuch dostaw?

2.

Z jakich ogniw może składać się łańcuch logistyczny?

3.

Jakie znasz nowe metody obliczania kosztów logistycznych w łańcuchach dostaw?

4.

Jakie są etapy obliczania kosztów logistycznych produktu metodą DPP?

5.

W jaki sposób oblicza się koszty logistyczne w metodzie czynności ABC?

6.

Dlaczego ważne jest dla przedsiębiorstwa obliczenie kosztów logistycznych?

7.

Jakie cząstkowe koszty logistyczne składają się na logistyczne koszty łańcucha dostaw?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.3.3. Ćwiczenia

Ćwiczenie 1

Przeczytaj stwierdzenia zawarte arkuszu ćwiczeniowym 8, i zaznacz X, jeżeli są one

prawdziwe, lub fałszywe.

Arkusz ćwiczeniowy 8

PRAWDA

FAŁSZ

−

łańcuch dostaw to sekwencja zdarzeń w przepływie dóbr

zwiększająca wartość określonych dóbr,

−

metoda TCO obliczania kosztów logistycznych jest kompilacją

szeregu metod liczenia kosztów,

−

metoda DPP określa wszystkie czynności dystrybucyjne od

początku do kończ łańcucha dostaw ,

−

znajomość kosztów logistycznych nie ma wpływu na proces

zarządzania firmą,

−

marża brutto to cena sprzedaży + koszty sprzedaży,

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.3.1,

2)

przeczytać stwierdzenia w arkuszu ćwiczeniowym 8,

3)

zaznaczyć X w arkuszu ćwiczeniowym 8 jeżeli stwierdzenie jest prawdziwe lub fałszywe,

4)

przeanalizować odpowiedzi w grupie,

5)

zaprezentować wyniki na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 2

Uzupełnij schemat w arkuszu ćwiczeniowym 9, wpisując kolejne kroki obliczania

bezpośredniej rentowności produktu metodą DPP.

Arkusz ćwiczeniowy 9

Krok I

Krok II

Obliczenie

marży

brutto

Krok III

Krok IV

Obliczenie

bezpośrednich

kosztów

produktu

Krok V

Krok VI

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.3.1,

2)

przeanalizować kroki obliczania bezpośredniej rentowności produktu,

3)

przedyskutować ćwiczenie w grupie,

4)

wpisać kolejne kroki,

5)

uzasadnić przydatność stosowania tej metody w przedsiębiorstwie,

6)

zaprezentować wnioski na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 3

Wykorzystując metodę DPP, przeprowadź, na podstawie danych zawartych w arkuszu

ć

wiczeniowym 10 kalkulację rentowności produktu. Czy dany produkt jest rentowny, jeżeli

nie to jakie działania należy podjąć aby zwiększyć jego rentowność.

Arkusz ćwiczeniowy 10

Lp.

Wyszczególnienie

Wielkość kosztów (PLN/jedn. produktu)

1.

Cena sprzedaży

30,00

2.

Koszty sprzedaży

22,00

3.

Bonifikata

0,45

4.

Opusty

0,20

5.

Koszty powierzchni magazynowej

0,25

6.

Koszty manipulacji magazynowych

0,75

7.

Koszty utrzymania zapasów w magazynie

0,10

8.

Koszty powierzchni sklepowej

0,20

9

Koszty utrzymania zapasów w sklepie

1,35

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.3.1,

2)

przeanalizować kolejne kroki metody DPP,

3)

wykonać obliczenia rentowności produktu według kolejnych kroków,

4)

przedyskutować wyniki w grupie,

5)

wyniki zapisać w zeszycie,

6)

przeanalizować wyliczoną rentowność produktu,

7)

zaproponować ewentualne działania,

8)

zaprezentować wnioski na forum klasy.

Wyposażenie stanowiska pracy:

−

kalkulator,

−

zeszyt.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Ćwiczenie 4

Uzupełnij schemat w arkuszu ćwiczeniowym 11, wpisując kolejne etapy obliczania

kosztów logistycznych za pomocą metody ABC.

Arkusz ćwiczeniowy 11

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.3.1,

2)

przeanalizować etapy obliczania kosztów logistycznych za pomocą metody ABC,

3)

wpisać kolejne etapy,

4)

uzasadnić przydatność stosowania tej metody w przedsiębiorstwie,

5)

zaprezentować wnioski na forum klasy.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6.

Ćwiczenie 5

Postępując zgodnie z etapami metody ABC z ćwiczenia 4, ustal koszty czynności dla

działu zakupu przedsiębiorstwa produkcyjnego X.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania 4.3.1,

2)

wykonać etapy I – V,

3)

przyjąć koszty poszczególnych czynności szacunkowo,

4)

przedstawić wyniki przyporządkowań i obliczeń w postaci tabeli,

5)

zinterpretować otrzymane wyniki,

6)

zaprezentować wnioski na forum klasy.

Wyposażenie stanowiska pracy:

−

kalkulator.

Etap I

Etap II

Wykres

przepływu

kupowanych

dóbr

Etap III

Etap IV

Etap V

Ustalenie

nośników

kosztów

Etap VI

Etap VII

Etap VIII

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zidentyfikować elementy logistycznego łańcucha dostaw?

2)

rozróżniać nowoczesne metody obliczania kosztów w logistyce?

3)

sporządzać rachunek kosztów logistycznych w przedsiębiorstwie

metodą ABC?

4)

rozróżnić cząstkowe koszty logistyczne w logistycznym łańcuchu

dostaw?

5)

uzasadnić

konieczność

sporządzania

rachunku

kosztów

logistycznych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.4. Koszty logistyki w zakresie zaopatrzenia, produkcji,

dystrybucji i gospodarki odpadami

4.4.1. Materiał nauczania

W materiale nauczania 4.3.1.została przedstawiona ogólna koncepcja logistycznego

łańcucha dostaw z której wynika, że współczesne otoczenie wymaga od firm zarządzania

przepływem i składowaniem materiałów od dostawców do ostatecznego klienta.

Pozyskiwanie materiałów przez przedsiębiorstwo oraz ich przepływ z otoczenia do sfery

zaopatrzenia , a następnie do produkcji i zbytu związane jest z ponoszeniem określonych

kosztów, które stanowią istotny składnik logistyki, wpływają na całokształt ekonomicznej

efektywności procesów gospodarczych.

W praktyce podejście do rachunku i analizy kosztów logistycznych musi być

z konieczności uproszczone, dostosowane do obowiązujących zasad ewidencji, kalkulacji

kosztów, oraz wyników finansowych.

Z punktu widzenia pojedynczej firmy pomocne jest spojrzenie na łańcuch dostaw jak na

system logistyczny składający się z logistyki zaopatrzenia, produkcji (jeżeli rozpatrujemy

przedsiębiorstwa produkcyjne), dystrybucji.

Rys. 12. Elementy cząstkowe w logistycznym łańcuchu dostaw [opracowanie własne]

Logistyczne systemy zaopatrzenia i dystrybucji podejmują podobne działania lub procesy,

gdyż w obu przypadkach decyzje dotyczą podobnych obszarów.

Zaopatrzenie to akt zakupu towarów i usług dla firmy lub w szerszym znaczeniu, to

proces pozyskiwania dóbr i usług dla firmy.

Proces zaopatrzenia to pomyślne realizowanie cyklu czynności, które są niezbędne do

nabycia dóbr i usług zgodnie z wymaganiami użytkownika.

W sferze zaopatrzenia na wysokość kosztów logistyki w przedsiębiorstwie wpływ mają

następujące grupy czynników:

−

wysokie koszty procesów zaopatrzenia,

−

zamrożenie środków obrotowych poprzez wydłużone czasy transportu,

−

wysokie nakłady na transport,

−

wysokie straty (ubytki) materiałowe,

−

niedostateczne związki z dostawcami.

Zaopatrzenie

Produkcja

Dystrybucja

D

O

S

T

A

O

D

B

I

O

R

C

Y

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

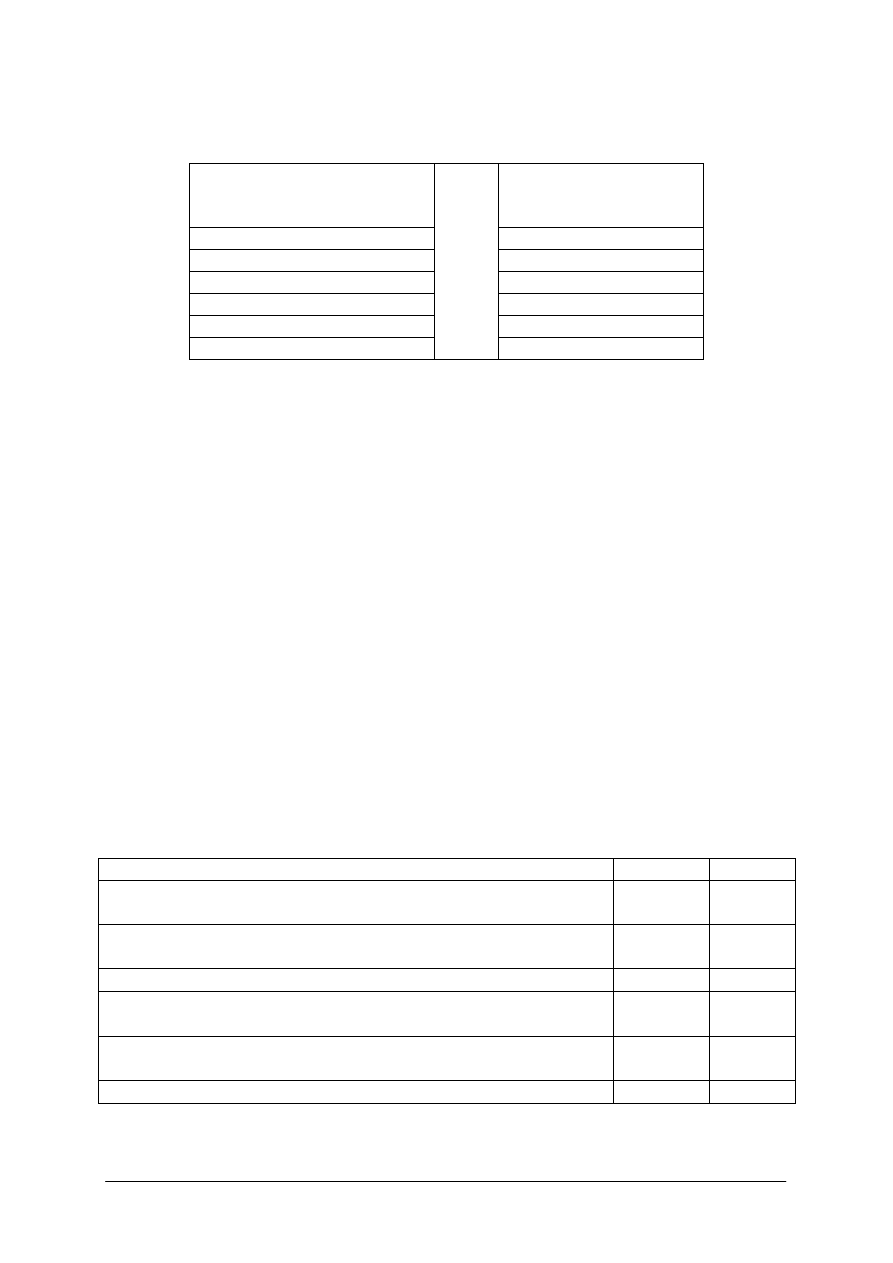

Tabela 5. Cząstkowe koszty logistyczne zaopatrzenia [opracowanie własne]

logistyczne koszty zaopatrzenia

cząstkowe logistyczne koszty zaopatrzenia

−

koszty przygotowania i realizacji

zamówienia (Kz)

−

koszty wystawienia i przyjęcia zamówienia,

−

koszty opracowania zamówienia,

−

koszty fakturowania zamówienia

−

koszty utrzymania zapasów (Ku)

−

koszty kapitałowe (Kk),

−

koszty magazynowania (Km),

−

koszty obsługi zapasów (Ko),

−

koszty ryzyka (Kr),

−

koszt wyczerpania zapasów(Kw).

−

koszty transportu (Kt)

−

koszty amortyzacji samochodów (Kat),

−

koszty pracy kierowców i obsługi transportowej

z narzutami (Kpk)

−

koszty zużycia materiałów, paliw i energii

związanych z eksploatacją samochodów (Kmt),

−

koszty biurowe (Kb),

−

koszty ubezpieczeń środków transportu (Kus),

−

koszty remontów i konserwacji środków

transportu (Krs),

−

koszty dzierżawy garaży, placów itd. (Kds),

−

inne koszty bazy transportowej (Kints),

−

straty z tytułu uszkodzenia towaru w transporcie

(Kst).

−

koszty organizacji i zarządzania

przepływem towarów i informacji (Ki)

−

koszt tworzenia sieci telekomunikacyjnej,

−

koszt tworzenia sieci komputerowej.

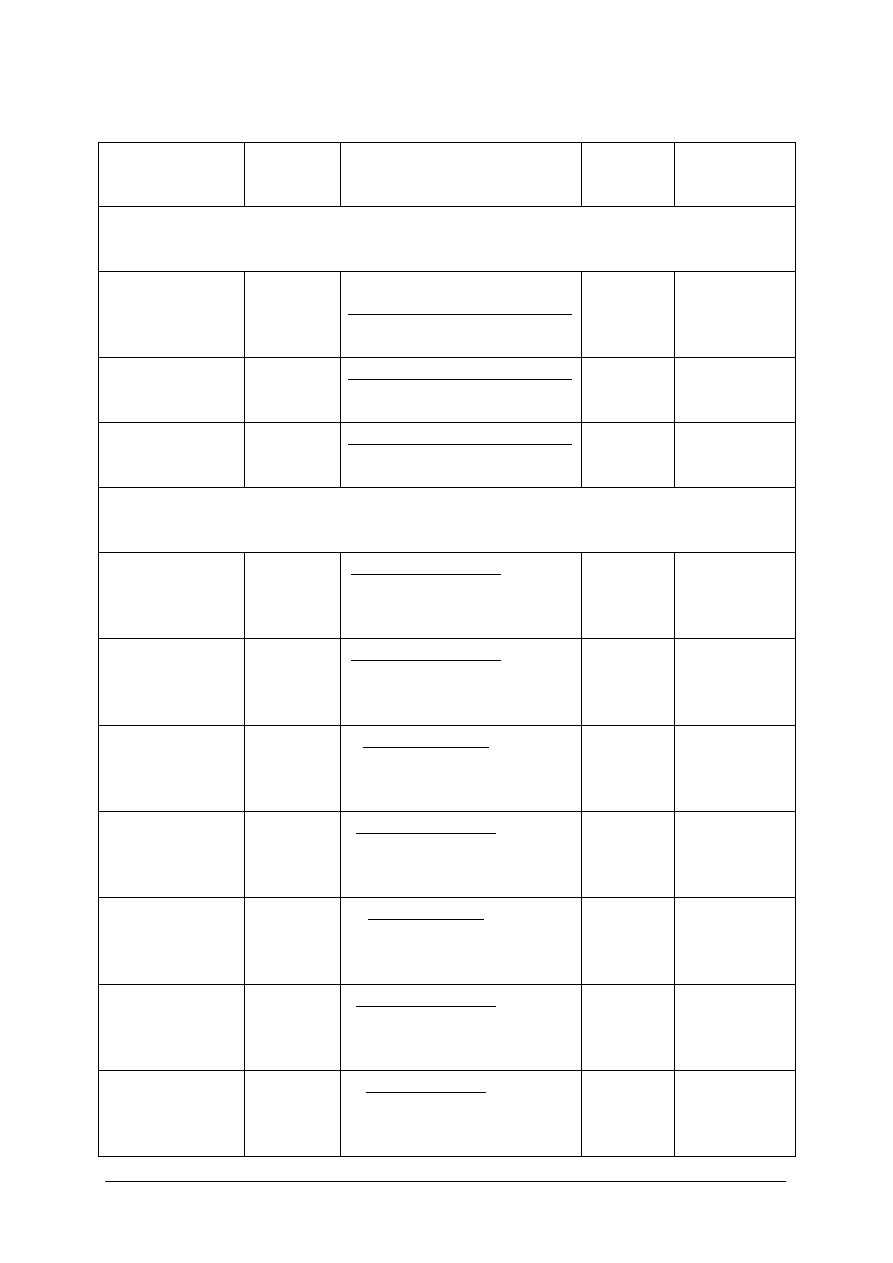

Logistyczne koszty zaopatrzenia (LKzo) są sumą kosztów cząstkowych:

LKzo = Kz + Ku + Kt + Ki

gdzie:

Kz – logistyczne koszty przygotowania i realizacji zamówienia, obejmują wszystkie

wydatki związane ze składowaniem i realizacją zamówień u dostawców zewnętrznych,

ustalenie wysokości tych kosztów jest kłopotliwe, dlatego najczęściej szacuje się je dzieląc

łączny roczny koszt zamówień przez liczbę złożonych w danym roku zamówień.

Ku – koszty utrzymania zapasów,

Ku = Kk + Km + Ko + Kr + Kw

Lub:

Ku = Zsr x Su x C

gdzie:

Kk – koszty kapitałowe związane z zamrożeniem kapitału w zapasy Kk = Zsr x So

Km – koszty magazynowania,

Ko – koszty obsługi zapasów,

Kr – koszty ryzyka,

Kw – koszty wyczerpania zapasów,

Zsr – średni stan zapasów w danym okresie,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

So – średnia stopa oprocentowania,

Su – empirycznie ustalony wskaźnik kosztów (0,2 do 0,4),

C – cena.

Kt – koszty transportu mają największy udział w strukturze kosztów przepływów fizycznych.

Do najważniejszych czynników wpływających na poziom kosztów transportu zalicza się;

−

gałąź transportu,

−

rodzaj środka transportu,

−

wielkość partii.

Czynniki które wpływają na wolumen usług i kosztów transportowych to:

−

liczba zamówień na materiały,

−

liczba dostaw,

−

liczba przyjęć i zamówień materiałów,

−

liczba wydań z magazynu oraz powierzchnia magazynowa,

−

wartość zapasów magazynowych.

Szczegółowo koszty transportu wyrazić można następującym wzorem:

Kt = (Kat) + (Kst) + (Kints) + (Kds) + (Krs) + (Kb) + (Kmt) + (Kpk)

(oznaczenia symboli znajdują się w tabeli 5)

Ki – koszty organizacji i zarządzania przepływem towarów i informacji, uwzględniają

potencjał osobowy, a także środki techniczne przetwarzania informacji

Potrzeby transportowe firma może zaspokoić korzystając z transportu obcego lub

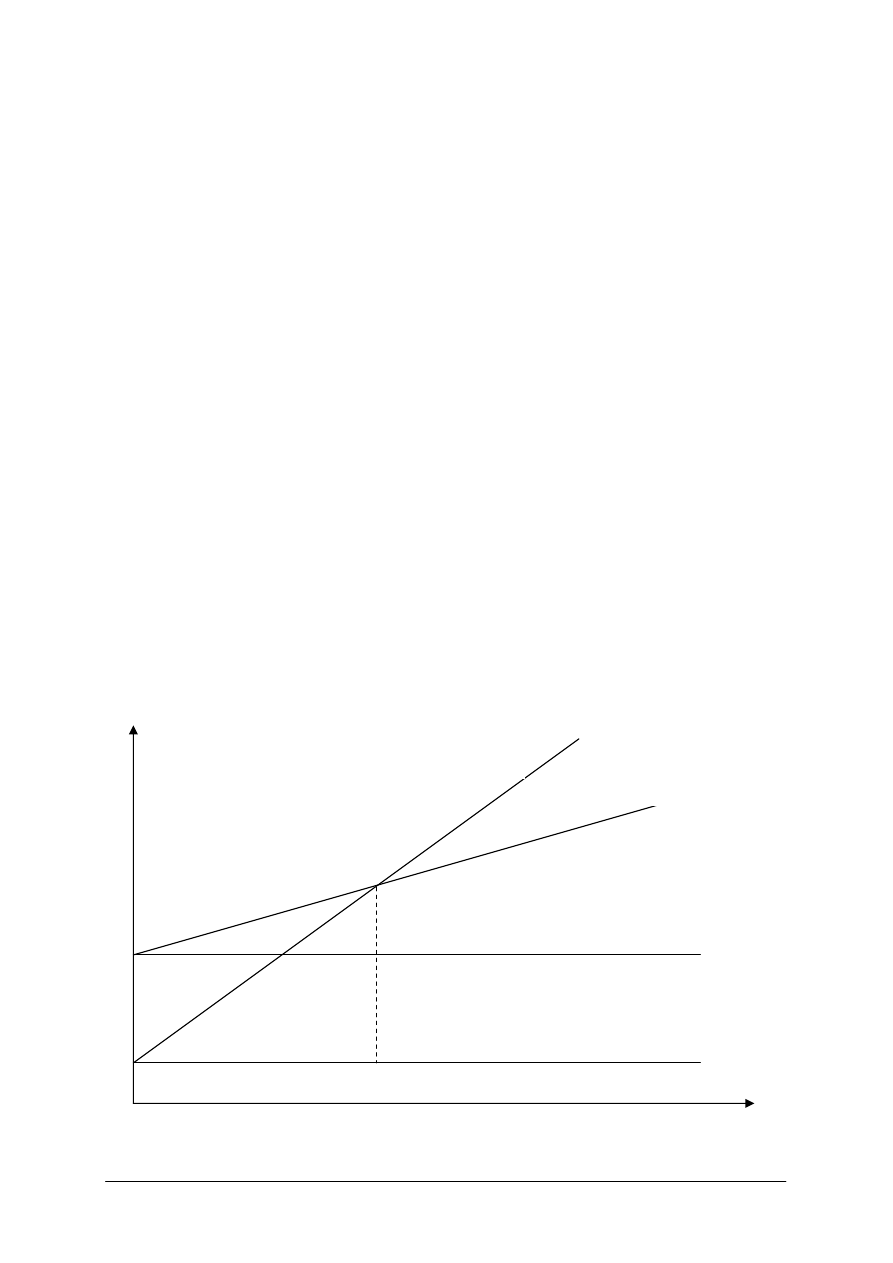

własnego. Decyzja o posiadaniu lub nie posiadaniu transportu własnego jest jedną

z podstawowych decyzji logistycznych przedsiębiorstwa. Analiza tego zagadnienia winna być

przeprowadzona zgodnie z koncepcją progu rentowności. Trzeba wtedy ustalić koszty stałe

dla dwóch wariantów:

−

zakup usług przewozowych na rynku,

−

utrzymanie własnego taboru.

Rys. 13. Próg rentowności dla transportu własnego [7, s. 126]

koszty stałe wariant I

koszty stałe wariant II

suma kosztów stałych i

zmiennych wariant II

suma kosztów stałych

i zmiennych wariant I

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Analiza progu rentowności jest dobrą metodą dla podejmowania decyzji odnośnie

transportu wewnętrznego, przy założeniu ze dla obu omawianych wariantów jakość

przewozów i możliwość sterowania pracą taboru są takie same.

Zalety i wady korzystania z transportu własnego:

−

wyższe koszty utrzymania własnego taboru niż zakup usług przewozowych,

−

wykorzystanie pojazdu do reklamy,

−

powiązanie funkcji kierowcy z funkcją akwizytora.

Zawsze jednak należy przeprowadzić dokładną analizę wykorzystania własnego transportu

i ocenić ewentualne wykorzystanie pojazdów, których zakup jest rozpatrywany. Taką analizę

można przeprowadzić posługując się poniższym wzorem [7, s. 127]:

P = Di x A x Td x F x Vt x B x q x E

gdzie:

P – wykonana w roku praca przewozowa w tonokilometyrach,

Di – dni inwentarzowe (liczba dni w roku, w których pojazd był w posiadaniu firmy,

A – wskaźnik wykorzystania taboru (stosunek dni pracy do dni inwentarzowych), jeżeli

wskaźnik ten jest niski, to należy zrezygnować z posiadania własnego taboru,

Td – średni dobowy czas pracy (iloraz czasu pracy w godzinach i dni pracy). Może być

w pełni uzasadnione posiadanie pojazdu, który pracuje tylko przez 60% dni w roku, ale za

to średnio po 16 godzin na dobę,

F – wskaźnik wykorzystania dnia pracy (stosunek jazdy w godzinach do czasu pracy ogółem)

Vt – szybkość techniczna(iloraz przebiegu taboru ogółem i czasu jazdy w godzinach,

B – wskaźnik wykorzystania przebiegu jest wskaźnikiem określającym stopień wykorzystania

ogólnego przebiegu pojazdu lub taboru na jazdę ładowną ,

q – średnia ładowność pojazdu,

E – dynamiczny wskaźnik wykorzystania ładowności (stosunek wykonywanej pracy

przewozowej do pracy przewozowej możliwej do wykonania w przypadku, gdy

ładowność była całkowicie wykorzystana.

Kompleksowa analiza tych wskaźników pozwala na wstępne rozpoznanie problemów

transportowych i ułatwia przewidywanie kosztów transportu własnego. Jest to jednocześnie

dobory sposób na ustalenie elementów i cech systemu logistycznego firmy, które pozytywnie

i negatywnie wpływają na pracę transportu.

Koszty magazynowania jako stały składnik zapasów są wykorzystywane w rachunku

optymalizacji zapasów.

Analiza kosztów zapasów jest niezwykle ważna, ponieważ na ich wielkość wpływają:

−

koszty generowania zamówień co łączy się z funkcjonowaniem i utrzymaniem działu

zaopatrzenia,

−

koszty magazynowania,

−

koszty zamrożonego kapitału.

Logistyczne koszty zaopatrzenia (w odniesieniu do czynności) są sumą kosztów

czynności, do których zaliczamy między innymi:

−

analiza ofert,

−

kwalifikowanie nowych dostawców,

−

ustalenie warunków dostawy

−

wystawienie i przyjęcie zamówienia,

−

fakturowanie zamówienia.

−

przyjęcie, oznakowanie towarów,

−

składowanie,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

−

konserwacja zapasu,

−

ochrona i zabezpieczenie zapasów,

−

przerób zapasów,

−

obliczanie cyklu dostaw,

−

przewidywanie różnych czasów dostawy,

−

wydanie zapasu.

Przedsiębiorstwo chcąc zwiększyć efektywność swojego działania będzie dokładnie

analizowało elementy logistycznych kosztów zaopatrzenia. Spośród wymienionych w tabeli 5

kosztów, bardzo istotne z punktu widzenia przedsiębiorstwa są koszty związane z konkretnym

klientem, firma powinna postawić sobie pytanie na ile jest on zyskowny.

W tym celu należy przeprowadzić analizę bezpośredniej rentowności klienta, która

polega na przypisaniu danemu klientowi wszystkich kosztów, które firma poniosła prowadząc

z nim interesy. Analizę tę można przeprowadzić za pomocą arkuszy.

Rys. 14. Etapy analizy kosztów logistycznych zaopatrzenia za pomocą arkuszy [opracowanie własne]

Za pomocą arkusza 1 ustala się w jaki sposób poszczególne grupy kosztów wpływają na

wartość produktu.

Tabela 6. Arkusz 1 ocena kosztu dostawcy [17, s. 141]

Dane identyfikacyjne firmy

koszty logistyki

Lp. produkt

cena

zakupu zakup transport

magazynowanie

inne

koszty

Pozostałe koszty

np.:

wynagrodzenie

narzuty itd

Suma kosztów

Arkusz 2 służy do agregacji kosztów poszczególnych dostawców znajdujących się na danym

poziomie. Przedstawia on sumaryczne zestawienie grup kosztów.

Łańcuch

dostaw