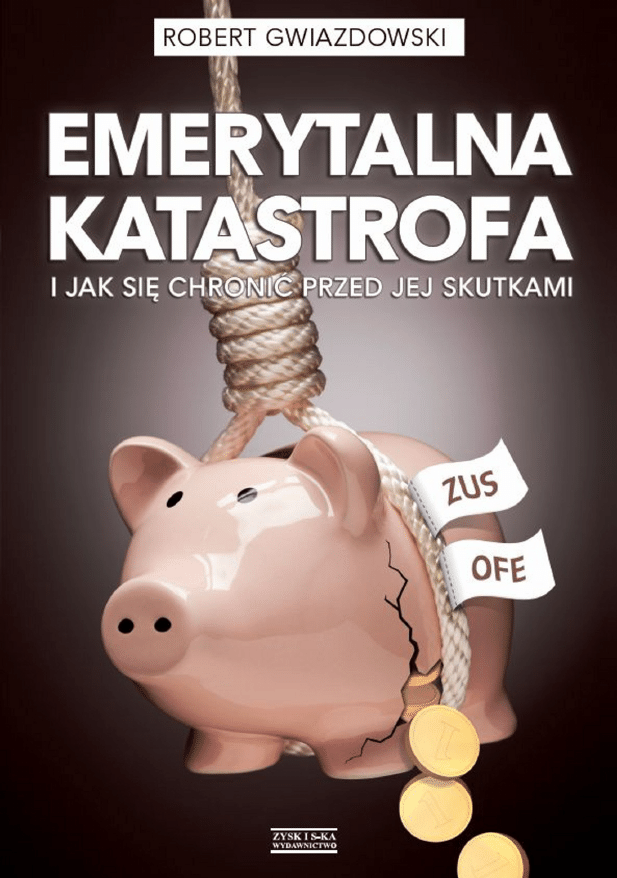

EMERYTALNA

KATASTROFA

I JAK SIE˛ CHRONIĆ PRZED JEJ SKUTKAMI

EMERYTALNA

KATASTROFA

I JAK SIE˛ CHRONIĆ PRZED JEJ SKUTKAMI

ROBERT GWIAZDOWSKI

Copyright © by Robert Gwiazdowski, 2012

All rights reserved

Redaktor

Marta Dobrecka

Projekt okładki

Krzysztof Kibart

www.designpartners.com

Skład i łamanie

Jarosław Szumski

Jest to trzydziesta trzecia publikacja książkowa Centrum im. Adama Smitha.

Th

is is the 33rd book published by the Adam Smith Research Centre.

ISBN 978-83-7785-

057-2

Zysk i S-ka Wydawnictwo

ul. Wielka 10, 61-774 Poznań

tel. 61 853 27 51, 61 853 27 67

Dział handlowy, tel./faks 61 855 06 90

sklep@zysk.com.pl

www.zysk.com.pl

Centrum im. Adama Smitha – Pierwszy Niezależny Instytut w Polsce

ul. Bednarska 16, 00-321 Warszawa

tel. 22 828 47 07, e-mail: 1989@smith.pl

Panu Krzysztofowi Dzierżawskiemu – ku pamięci

Dzieciom – ku przestrodze

Spis treści

Przedmowa

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

11

Wstęp

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

13

1. Krótka historia ubezpieczeń

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

27

1.1 Rozwój ubezpieczeń w Polsce

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

32

2. Geneza ubezpieczeń emerytalnych

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

37

3. Ekonomiczne uzasadnienia

dla ubezpieczeń emerytalnych

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

40

4. Techniki pomocy społecznej

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

45

4.1 Filantropia i dobroczynność

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

49

4.2 Model zaopatrzeniowy (pay-as-you-go)

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

51

4.3 Model ubezpieczeniowy

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

54

5. Co poszło źle — czyli wady „genetyczne” ubezpieczeń emerytalnych

. . .

58

5.1 Błędny pogląd na ludzką naturę

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

60

5.2 Demagogia polityczna — czyli politycy w akcji

. . . . . . . . . . . . . . . . . . . . . . . . . . . .

66

5.3 Nieodpowiednie instrumenty fi skalne — czyli akcyza nałożona

na pracę

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

67

5.4 Piramida demografi czna

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

77

5.4.1 Podwyższenie wieku emerytalnego w Polsce w 2012 roku

. . . . .

89

8

Emerytalna katastrofa i jak się chronić przed jej skutkami

6. Polski model emerytalny

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

99

7. „Wielka kapitałowa reforma emerytalna” z 1999 roku

. . . . . . . . . . . . . . . . . . . . . . . . .

108

7.1 Krzysztofa Dzierżawskiego krytyka OFE

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

126

8. Ten wstrętny ZUS — czyli o cudzie, że ZUS jeszcze w ogóle

cokolwiek komukolwiek wypłaca, poza pensją prezesa

. . . . . . . . . . . . . . . . . . . . . . .

129

9. Te „dobre” OFE

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

154

9.1 Wyniki OFE

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

154

9.2 Inwestycje zagraniczne OFE

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

166

9.3 Koszty OFE

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

170

9.4 OFE a dług publiczny

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

176

9.5 OFE a FRD

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

183

10. „Wszyscy do KRUS”

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

187

10.1 Dlaczego nie podatek dochodowy?

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

203

11. Reforma reformy

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

222

11.1 Zakłady emerytalne

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

222

11.2 Pomostówki

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

234

11.3 Wojna o OFE 2010-2011

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

238

12. Dobrowolność OFE

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

273

13. Emerytura obywatelska

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

277

14. Umiesz liczyć? Licz na siebie!

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

288

14.1 Nie licz na rząd!

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

291

14.1.1 Co może rząd?

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

295

14.2 Inwestuj w siebie!

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

302

14.3 Załóż fi rmę!

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

305

14.4 Ubezpiecz się i oszczędzaj!

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

308

14.4.1 Nie „czy”, tylko „jak”

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

315

14.4.2 Lokaty bankowe

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

318

14.4.3 TFI

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

320

14.4.4 Polisy i UFK

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

324

14.4.5 Inwestycje alternatywne

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

333

14.4.6 Nieruchomości

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

334

Spis treści

9

14.4.7 Surowce

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

339

14.4.8 Metale i kamienie szlachetne

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

340

14.4.9 Sztuka

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

345

14.4.10 Wine & Whisky

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

349

Zakończenie

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

353

Przedmowa

Książka Roberta Gwiazdowskiego to pasjonująca lektura na cza-

sie. Bardzo ważne jest w niej mocne podkreślenie naszej własnej

zapobiegliwości. Współczesny świat zmienia się tak szybko, że nie

nadążają za tym działania państw. Regulacje i mechanizmy systemo-

we są nieefektywne. Przedstawione w książce opinie, nawet jeśli są

kontrowersyjne, to prezentują ciekawe i niebanalne alternatywy. Bez

odważnych działań dziś jutro może być za późno na jakiekolwiek re-

formy. Ważnym wyzwaniem dla autora jest relacja między obywate-

lem a państwem i globalną gospodarką. Propozycje idą w ciekawym

kierunku, mianowicie otrzymania od państwa podstawowej gwa-

rancji bezpieczeństwa na starość, przy jednoczesnym zobowiązaniu

każdego z nas do osobistej odpowiedzialności.

Kontrowersje może wzbudzać pomysł radykalnego uproszczenia

systemu podatkowego, przesuwający obciążenia na podatki kon-

sumpcyjne i zmniejszający równocześnie bezpośrednie podatki do-

chodowe.

Przysłane w książce przykłady współczesne i historyczne dają

barwną panoramę doświadczeń i inspiracji. To wspaniała uczta inte-

lektualna, podczas której możemy podążać za autorem i poszukiwać

odpowiedzi na pytanie, jakie są najlepsze drogi w bezpieczną i atrak-

cyjną przyszłość.

Waldemar Pawlak

Wstęp

Widmo straszy Europę. Widmo zbankrutowanego państwowe-

go, repartycyjnego systemu emerytalnego, który niepodzielnie panuje

w Europie przez niemal całe obecne stulecie — zaczął swoją książ-

kę o ubezpieczeniach społecznych, parafrazując przy tym Karola

Marksa i Fryderyka Engelsa, Jose Pinera, twórca reformy emerytal-

nej w Chile

1

. Reformy, która była możliwa do przeprowadzenia, bo

niewielu emerytów pobierało świadczenia emerytalne, a rządząca

wówczas junta generała Pinocheta tak zwane konsultacje społecz-

ne mogła przeprowadzić z zainteresowanymi na otoczonym drutem

kolczastym stadionie w Santiago de Chile. Sam Pinera podczas po-

bytu w Polsce w 1995 roku przyznał, że się trochę bał, co będzie, jeśli

reforma mu się nie uda.

Widmo straszy dziś też Polskę. Widmo zbankrutowanego syste-

mu emerytalnego — choć przestał on być typowo repartycyjny —

oraz widmo podwyższenia i zrównania wieku emerytalnego dla ko-

biet i mężczyzn, aby ratować się właśnie przed widmem bankructwa.

Czy to uratuje nas przed emerytalną katastrofą? Niestety nie! A czy

coś uratować nas może? Owszem. I o tym jest ta książka.

Reforma, która w 1999 roku wprowadziła w Polsce, na wzór

chilijski, elementy kapitałowe do systemu emerytalnego w posta-

ci Otwartych Funduszy Emerytalnych (OFE), udać się nie mogła

z defi nicji. Nie można bowiem skutecznie przejść z tradycyjnego,

repartycyjnego systemu emerytalnego do kapitałowego w państwie,

1

J.

Pinera,

Bez obawy o przyszłość, Warszawa 1996, s. 9.

14

Emerytalna katastrofa i jak się chronić przed jej skutkami

w którym 1/4 obywateli żyje ze świadczeń emerytalnych lub rento-

wych, a 1/3 budżetu przeznaczana jest na te świadczenia. Pokolenie

czynne zawodowo nie jest bowiem w stanie utrzymać własnych ro-

dziców i dziadków, których tak zwane składki emerytalne, a de facto

podatki zostały dawno roztrwonione, i jednocześnie zaoszczędzić na

swoje emerytury, żeby uwolnić od tego obowiązku dzieci i wnuki.

Rozciągnięcie tego procesu w czasie też nie jest możliwe, bo „zdyscy-

plinowani” politycznie emeryci, regularnie korzystający z kartki wy-

borczej w odróżnieniu od wielu przedsiębiorców, przegłosują w tym

czasie rozwiązania korzystne dla siebie, a silne grupy nacisku zrobią

to w sposób jeszcze bardziej bezpośredni — co udowodnili górnicy,

grożąc demonstracjami w Warszawie w przypadku nieuwzględnie-

nia ich emerytalnych roszczeń.

Co więcej, wiara w to, że w ogóle można zaoszczędzić na emery-

turę w modelu kapitałowym, wydaje się naiwna. Dowodzi tego nie

tylko formalne bankructwo w 2008 roku kilkunastu banków z Leh-

man Brothers na czele i faktyczne bankructwo wielu innych instytu-

cji fi nansowych z USA i Wielkiej Brytanii, które zostały uratowane

przed bankructwem formalnym tylko i wyłącznie dzięki pieniądzom

podatników, ale i faktyczne bankructwo w 2011 roku Grecji i wiel-

ce prawdopodobne w przyszłości bankructwa Portugalii, Hiszpanii

i przede wszystkim Włoch oraz wielu banków, tym razem z Euro-

py kontynentalnej — i to nie tylko z południa, ale nawet z Francji

i Niemiec. Za dużo pożyczyły one rozrzutnym rządom, wydającym

co roku coraz więcej, w znacznej mierze właśnie na emerytury, i nie

mogą teraz za bardzo liczyć na zwrot tego, co pożyczyły.

Katastrofa fi nansowa, która się dzieje na naszych oczach, ma kil-

ka przyczyn. Podstawową jest uleganie błędnej teorii ekonomicznej,

że wszystko można wyprodukować, pod warunkiem że ktoś to kupi,

więc najważniejsze jest „sterowanie zagregowanym popytem” (choć

nie wiadomo dokładnie, co to jest „zagregowany popyt”) za pomocą

„instrumentów fi nansowych”. Doprowadziło to do dominacji sektora

fi nansowego nad gospodarką realną, która w tym modelu jest zależ-

na głównie od dopływu odpowiedniej ilości środków fi nansowych.

Wstęp

15

Tymi środkami nie są wcale pieniądze wyemitowane przez rządy lub

banki centralne, ale pieniądze bankowe („kredytowe”), emitowane

przez banki komercyjne na podstawie zobowiązań zaciągniętych

przez rządy. Tak! Długi rządów są podstawą emitowania pieniędzy

przez banki! I oczywiście to banki na tym najlepiej zarabiają. Naj-

pierw pobierają od rządów odsetki od kupionych obligacji, drugi raz

pobierają odsetki od kredytobiorców, którym z pieniędzy przez sie-

bie wyemitowanych udzieliły kredytów, których zabezpieczeniem są

obligacje kupione od rządów. Proporcje zysków producentów dóbr

i dostawców usług do zysków banków i różnych innych instytucji

fi nansowych uległy całkowitemu rozchwianiu. Najbardziej dosad-

nie, choć pewnie w sposób niezamierzony, wyraził to Lloyd Blank-

fein — prezes Goldman Sachs największego banku inwestycyjnego

na świecie — gdy dla uzasadnienia wysokich apanaży pobieranych

przez siebie i swoich pracowników stwierdził, że wykonują oni „Bożą

robotę” (God’s work). Niestety pieniędzy w bankach od dawna nie

ma. Możemy je sobie wypłacić w bankowej kasie albo zrobić przelew,

tylko i wyłącznie dlatego, że nie robimy tego wszyscy naraz. Pieniądz

bankowy opiera się bowiem na wierze. Na naszej wierze w to, że on

w banku rzeczywiście jest. Ta wiara została w 2008 roku zachwia-

na, gdy okazało się, że pieniędzy nie ma i FED — czyli amerykański

bank centralny — musiał je dodrukować. Choć dodrukował prawie

2,5 biliona dolarów, gospodarka amerykańska pozostaje w stagnacji,

a bezrobocie utrzymuje się na niebotycznym jak na tamtejsze sto-

sunki poziomie ponad 9%.

W Europie zapaść fi nansowa miała jeszcze dwie dodatkowe

przyczyny. Pierwsza to biurokracja. Skoro gospodarkę nakręca od-

powiednia polityka pieniężna, to przedsiębiorcy nie są uznawani za

kreatorów rozwoju, a jedynie za pośredników wykorzystujących pie-

niądze kreowane w obiegu między rządami a „rynkami fi nansowy-

mi”. Określenie „rynki fi nansowe” jest w cudzysłowie, bo choć sektor

fi nansowy jest gospodarce rynkowej potrzebny i jest dla niej ważny,

to wcale nie jest najważniejszy. I nie jest synonimem wolnego rynku.

16

Emerytalna katastrofa i jak się chronić przed jej skutkami

Dlatego może się bez przeszkód rozwijać biurokracja utrudnia-

jąca przedsiębiorcom ich codzienną pracę. Hamuje to prawdziwy

wzrost gospodarczy wynikający z wytwarzania nowych dóbr i usług.

Albowiem w każdym równaniu ekonomicznym jedyną zmienną,

która jest niezmienna, jest czas. Doba ma tylko 24 godziny. Im wię-

cej czasu trzeba poświęcić na realizowanie biurokratycznych obo-

wiązków, tym mniej czasu pozostaje na rozwój produkcji. W efek-

cie wpływy budżetowe z podatków są mniejsze, niż mogłyby być,

gdyby nie ograniczenia, którym poddawana jest gospodarka. Przy-

czyną drugą jest rosnąca lawinowo wysokość świadczeń emerytal-

nych. Z jednej strony mamy więc mniejsze wpływy podatkowe, niż

mog libyśmy mieć, gdyby nie ograniczenia biurokratyczne. Z drugiej

strony mamy wyższe wydatki na utrzymanie coraz większej rzeszy

emerytów. Konsekwencją tego stanu rzeczy musiały być rosnące

długi. Rządy, chcąc sfi nansować rosnące wydatki, musiały się co-

raz bardziej zapożyczać. Z długami jest podobnie jak z pieniędzmi

w bankach. Ich wartość dla wierzycieli opiera się na wierze, że zo-

staną one kiedyś spłacone. Rządy, jak bankierzy, którzy dla utrzyma-

nia płynności wypłacają nam w kasie pieniądze tych, którzy je tam

wpłacają, przez lata oddawały stare długi, zaciągając nowe. Mogło to

działać dopóty, dopóki w tym samym czasie jedni wypłacali — czyli

otrzymywali zwrot udzielonych kiedyś kredytów, a drudzy wpłacali

— czyli udzielali nowych kredytów. Ale gdy wiara w to, że taki me-

chanizm może funkcjonować w nieskończoność, uległa zachwianiu,

okazało się, że długi są niewiele warte.

Czynnikiem trzecim, który spowodował, że w Europie długi eks-

plodowały w ciągu trzech ostatnich lat, był sposób ratowania sek-

tora fi nansowego. Żeby go uratować, trzeba było mu pożyczyć. Ale

jak można komuś pożyczyć, kiedy samemu jest się zadłużonym?

Amerykański FED na ten cel dodrukował po prostu dolary. Nato-

miast Europejski Bank Centralny prowadził tak zwaną „sterylizację”

— kupował obligacje najbardziej zadłużonych państw, żeby miały

one środki na spłacenie starych długów, a sprzedawał własne obli-

gacje. W rezultacie dług, który w państwach strefy euro oscylował

Wstęp

17

w 2008 roku średnio wokół 60% PKB, wzrósł do ponad 80% PKB.

A jeśli weźmiemy pod uwagę trzy największe gospodarki — Niemcy,

Francję i Włochy — to zobaczymy, że ich średni poziom długu do

PKB zbliża się do 100%! Co prawda w Japonii dochodzi do 200%,

ale jest to głównie dług wewnętrzny, a poza tym dotąd Japonia była

sama na tym polu minowym, miała więc większe możliwości stąpa-

nia po nim. Dziś zrobiło się na nim już tak tłoczno, że jakikolwiek

nieostrożny ruch kogokolwiek może spowodować, że wszyscy razem

wylecą w powietrze.

Nieodżałowany Stefan Kisielewski, prześmiewając się kiedyś

z kolejnego kryzysu socjalizmu, pisał, że to nie kryzys, tylko rezultat.

Gdyby na Saharze ustanowić socjalizm, to zabrakłoby tam piasku.

Zły stan gospodarki socjalistycznej nie był więc żadnym jej kryzy-

sem, tylko rezultatem wprowadzenia gospodarki planowej, w której

nie obowiązywało podstawowe prawo podaży i popytu odwzoro-

wywane ceną towarów i usług wyrażoną w pieniądzu. Dziś, słysząc

o światowym kryzysie sektora fi nansowego, chciałoby się zacytować

Kisiela i powiedzieć: to nie kryzys, to rezultat. Rezultat porzucenia

standardu złota i wprowadzenia pieniądza papierowego, który zaczął

służyć politykom do tworzenia dobrobytu. W tej „Bożej robocie”

politykom pomagają bankierzy, zamieniając się od czasu do czasu

miejscami: prezesi banków zostają ministrami, a ministrowie lub

premierzy — prezesami banków albo przynajmniej swoimi wzajem-

nymi „doradcami”. Henry Paulson, zanim został sekretarzem skarbu

w administracji George’a W. Busha i przygotował w 2008 roku dla ra-

towania banków Emergency Economic Stabilization Act zwany Pla-

nem Paulsona, był prezesem Goldman Sachs, który to bank dzięki

temu planowi otrzymał bezpośrednio i pośrednio miliardy dolarów

od FED. W banku tym pracowali też nowi premierzy Grecji i Włoch

— Lucas Papademos i Mario Monti.

Obecnie sektor bankowo-fi nansowy traktowany jest jako syno-

nim wolnego rynku i współczesnego kapitalizmu. Taki „kapitalizm”

i „wolny rynek” łatwo jest krytykować i trudno bronić. Głównie dla-

tego, że niewiele mają one wspólnego z kapitalizmem i wolnym ryn-

18

Emerytalna katastrofa i jak się chronić przed jej skutkami

kiem. Ten nowy system monetarny, stworzony podczas konferencji

w Bretton Woods w lipcu 1944 roku, opierał się nie na twardych za-

sadach ekonomi klasycznej, lecz był pierwszym wynegocjowanym

przy politycznym stole, którym kierowały rządy poszczególnych

państw. Rezultat mógł być tylko jeden, zgodnie ze słynnym prawem

Murphy’ego: „jak coś może pójść źle, to na pewno pójdzie”. A jeśli

w coś jest zaangażowany rząd, to prawdopodobieństwo, że pójdzie

źle, rośnie w postępie geometrycznym. I poszło.

W Badaniach nad naturą i przyczynami bogactwa narodów Adam

Smith pisał, że nie pieniądz, ale tylko reprezentowane przezeń dobra

stanowią dochód jednostki albo społeczeństwa, a w Intrygującym pie-

niądzu Miltona Friedmana czytamy: pieniądz nie jest przedmiotem

konsumpcji, ale stanowi tymczasowe ucieleśnienie siły nabywczej, któ-

re może zostać spożytkowane do zakupu innych dóbr i usług (…). No

właśnie! Jednak dziś sektor fi nansowy działa tak, jakby istniał tylko

on. Ogon zaczął machać psem.

Jean Baptiste Say głosił, że produkcja jest przyczyną konsumpcji,

a nie na odwrót, w tym sensie, że najpierw muszę coś wyproduko-

wać, bym mógł stać się konsumentem innych towarów o wartości

równej tym wyprodukowanym przeze mnie. Jeśli jestem producen-

tem zboża, to wartość wyprodukowanego przeze mnie zboża określa

moją „wartość” jako konsumenta usług transportowych, ubrań czy

rozrywki.

Pieniądze same w sobie nie są nam do niczego potrzebne. Po-

trzebujemy ich tylko i wyłącznie jako środka do szybkiej wymiany

wartości naszej pracy przybierającej postać wytwarzanych towarów

lub usług na wartość pracy innych ludzi, wytwarzających inne towa-

ry i usługi. Genialnie zobrazował to Frédéric Bastiat w przykładzie

z pługiem farmera. Gdy farmer pożycza 50 franków, aby kupić pług,

to w istocie nie pożycza 50 franków, tylko ów pług. Przy użyciu pie-

niędzy produkty po prostu łatwiej mogą przechodzić z rąk do rąk.

Gdyby wartość produktów farmera w danym momencie była równa

wartości pługa, mógłby on dokonać natychmiastowej wymiany. Jeśli

tak nie jest, może on pług od kogoś pożyczyć. Właścicielem pługa

Wstęp

19

może się stać, gdy na dotychczasowego jego właściciela będzie mógł

przenieść własność wytwarzanych przez siebie produktów odpowia-

dających wartości pługa. Ale właściciel pługa może nie potrzebować

akurat produktów farmera. Jest natomiast zainteresowany meblami

produkowanymi przez stolarza, który z kolei chciałby kupić frak

i buty. Wartość pieniądza jako miernika wartości produktów lub

usług polega na tym, że ułatwiają przeprowadzenie takiej wymiany

między właścicielem pługa, farmerem, stolarzem, krawcem i szew-

cem. Nikt nie pożycza pieniędzy dla samych pieniędzy. Farmer po-

życza od bankiera pieniądze na pług, za które właściciel pługa kupi

meble, a stolarz frak i buty. Ale w istocie wartość towarów, które

w przyszłości wyprodukuje farmer przy użyciu pługa, stanowi pod-

stawę ich wymiany na pług, pługa na meble, mebli na frak i buty,

a fraka i butów na… być może produkty farmera.

Te proste prawa ekonomii rozpatrywane łącznie z teorią pie-

niądza i kredytu Ludwiga von Misesa dowodzą, że niemożliwe jest

w długiej perspektywie czasu wywoływanie wzrostu gospodarczego

poprzez wpompowywanie w gospodarkę pieniądza, którego ilość

przekracza wzrost siły nabywczej ludzi, gdyż ceny towarów i usług

wzrosną proporcjonalnie do wzrostu podaży pieniądza, co skutecz-

nie zneutralizuje efekt zwiększenia ilości pieniędzy w obiegu. Długo-

okresowym skutkiem tego typu zabiegów będzie tylko infl acja.

Mechanizm ten opisał Bastiat w genialnej książce Co widać i cze-

go nie widać, w której skupiając się na ukrytych kosztach rządowej

alokacji zasobów, zwalczał przekonanie, że wydatki rządowe mogą

utworzyć miejsca pracy i dobrobyt, posługując się słynnym przykła-

dem szklarza zarabiającego na wstawianiu wybitej szyby w oknie.

Wszystkim pocieszającym mieszczanina, którego syn wybił szybę,

że jest w tym jakaś korzyść społeczna, bo przecież szklarz też musi

zarobić, Bastiat odpowiada, że zarobek szklarza od razu widać. Nie

widać natomiast, że skoro mieszczanin wydał na szklarza, to tych

samych pieniędzy nie wyda na coś innego — na przykład buty albo

książki. Jak komentował Jean Baptiste Say, skutek ławo odróżnić od

przyczyny, jeżeli przyczyna poprzedza skutek, ale kiedy ich działanie

20

Emerytalna katastrofa i jak się chronić przed jej skutkami

jest ciągłe i trwają one równocześnie, to skutek można przyjąć za przy-

czynę.

Musimy zatem pamiętać, że w ekonomii każdy czyn pociąga zwy-

kle nie jedno, ale wiele następstw. Niektóre z nich są natychmiastowe

— te widać, a inne pojawiają się stopniowo — tych nie widać. Ważne,

żeby można było je przewidzieć. Między złym a dobrym ekonomi-

stą jest tylko jedna różnica: pierwszy dostrzega i bierze pod uwagę

tylko skutki widoczne i bezpośrednie, drugi dostrzega także konse-

kwencje oddalone w czasie — twierdzi Henry Hazlitt. Jeśli będziemy

wypatrywali tylko tych bliskich, to w dłuższej perspektywie zawsze

będziemy mieli ten sam rezultat: krach.

Dlatego jak najbardziej zasadne są pytania: Czy państwo powin-

no, a jeśli tak, to dlaczego, tworzyć przymusowy, powszechny sys-

tem emerytalny? I czy w ogóle możemy mówić o „systemie”, skoro

tyle w nim przypadkowości i chaosu? Czy państwo powinno, a jeśli

tak, to dlaczego, utrzymywać nierówność świadczeń emerytalnych

i czy nie przeczy to powodom, dla których tworzone są przymusowe,

powszechne systemy emerytalne? Czy państwo powinno zmuszać

obywateli do oszczędzania w prywatnych instytucjach fi nansowych,

a jeśli tak, to dlaczego tylko na emerytury? Może trzeba zmusić oby-

wateli w ogóle do oszczędzania i wpłacania do jakichś instytucji fi -

nansowych części ich zarobków?

Mówi się, że przyczyną problemów nie jest to, co ludzie wiedzą,

tylko to, że wydaje im się, iż coś wiedzą — napisał we wprowadzeniu

do książki Lindy i Morrisa Tannehillów Douglas Casey

2

. Poznacie

prawdę i prawda was wyzwoli — powiada Pismo Święte. Najwyższa

pora na poznanie prawdy o polskim systemie emerytalnym. Skoro

— jak twierdził Goebbels — kłamstwo powtarzane tysiąc razy staje

się prawdą, to może prawda powtórzona tysiąc razy się obroni?

Bezspornym faktem jest, że występująca przez lata tendencja

obniżania wieku emerytalnego przy wydłużającej się sukcesywnie

średniej długości życia doprowadziła źle skonstruowane programy

2

L. i M. Tannehill, Rynek i wolność, Warszawa (b.d.), s. 11.

Wstęp

21

emerytalne do zapaści. Generują one znaczący odsetek długu pu-

blicznego, który właśnie przygniata Europę. Ludzie żyją dłużej i chcą

żyć jeszcze dłużej, w związku z czym oczekują, że rząd zapewni im

nie tylko emeryturę, lecz także opiekę zdrowotną pozwalającą życie

wydłużyć — co wymaga zwiększania nakładów na publiczną służbę

zdrowia. Ale ci sami ludzie nie chcą dłużej pracować — co z kolei

wymaga od rządu zwiększania wydatków na emerytury. Rosnące

wydatki i na emerytury, i na ochronę zdrowia rządy fi nansowały, za-

ciągając coraz większe długi, aż doszły one do takiego poziomu, że

nie sposób ich już spłacić, a nie ma wystarczająco dużo chętnych,

którzy chcieliby rządom nadal pożyczać na spłatę starych długów

albo samych tylko odsetek od długów.

Świadczenia emerytalne są pochodną podziału PKB wytworzo-

nego przez pokolenie aktywne zawodowo. Są granice obciążania

tego pokolenia. Wysokość pojedynczego świadczenia będzie funk-

cją przypadającej starszej generacji części PKB i liczebności poko-

lenia emerytów. Nie wydaje się możliwe, by była to część znaczą-

co wyższa niż dzisiaj. Nie ma ucieczki od demografi i. Konsumpcja

pokolenia emerytów, bez względu na kształt programów emerytal-

nych, w którym uczestniczyli, jest zawsze pochodną podziału PKB

wytworzonego przez pokolenie aktywne zawodowo. Tę część PKB,

którą pokolenie go wypracowujące będzie w stanie przeznaczyć na

wypłatę świadczeń, trzeba będzie podzielić między coraz większą

ilość świadczeniobiorców. Wysokość pojedynczego świadczenia bę-

dzie funkcją ilości osób partycypujących w podziale oraz granicz-

nej wielkości części PKB, która będzie mogła zostać przeznaczona

na wypłatę emerytur. Rozważania na temat emerytur nie mogą więc

abstrahować od podatku nazywanego eufemistycznie „składką na

ubezpieczenie emerytalne”.

Gdy uświadomimy sobie, że nie płacimy żadnej „składki ubezpie-

czeniowej”, tylko podatek celowy przeznaczany prawie w całości na

wypłatę dzisiejszych świadczeń, że nie tylko w Zakładzie Ubezpie-

czeń Społecznych (ZUS), ale nawet i w OFE nie ma właściwie żad-

nych pieniędzy, to wyzwolimy się z myślenia, że „oszczędzamy” na

22

Emerytalna katastrofa i jak się chronić przed jej skutkami

nasze emerytury i że powinny być one zróżnicowane i zależne od

własnego „wkładu” — czyli wysokości składki. Ostatecznie wyso-

kość składki na ubezpieczenie zdrowotne też zależy od wynagrodze-

nia, a nikt, kto płaci więcej, nie ma prawa do szybszego dostępu do

lekarza czy diagnostyki!

W ZUS nie ma żadnych pieniędzy, bo są na bieżąco wydawane

na dzisiejsze emerytury. Ale i w OFE też żadnych pieniędzy dzisiaj

nie ma. Dopiero mają być! Mają być z: (i) obligacji, które rząd dziś

sprzedaje OFE, a w przyszłości ma je od OFE odkupić — za nasze

oczywiście podatki; (ii) ze sprzedaży akcji, które dziś kupują OFE,

a które ewentualnie kupią od OFE w przyszłości nasze dzieci i wnu-

ki, jeśli im starczy pieniędzy po zapłaceniu podatków na wykup ob-

ligacji sprzedanych wcześniej OFE; (iii) — najważniejsze — ze skła-

dek emerytalnych naszych dzieci i wnuków, które ZUS będzie nadal

przekazywał co miesiąc do OFE. Ale te właśnie składki są od maja

2011 roku niższe.

W OFE są głównie obligacje i bony skarbowe, które kiedyś rząd

będzie musiał wykupić i w tym celu będzie zmuszony jeszcze bar-

dziej nas opodatkować. W OFE są też akcje spółek giełdowych,

których cena się zmienia. Będzie zależała od tego, ile na owe akcje

będzie chciało wydać pokolenie czynne zawodowo, gdy my będzie-

my na emeryturze. A będzie ono miało na ten cel o tyle mniej, o ile

wzrosną podatki potrzebne na wykup z OFE obligacji, które dziś

im rząd sprzedaje. Jeśli zaś zmienimy proporcje i pozwolimy OFE

inwestować za granicą, to wówczas rząd nie będzie miał na dota-

cję do Funduszu Ubezpieczeń Społecznych (FUS) na dziś wypła-

cane emerytury. Będzie więc musiał albo obniżyć emerytury, albo

natychmiast podwyższyć podatki, żeby mieć z czego te emerytury

wypłacać. Twierdzenie, że będzie mógł nadal sprzedawać obligacje,

tylko że będą je kupowały inne instytucje fi nansowe, a nie OFE, każe

postawić pytanie: Skoro dla OFE inne inwestycje mają być lepsze niż

polskie obligacje i bony skarbowe, to dlaczego te inne instytucje fi -

nansowe nie miałyby inwestować w to samo, w co chcą inwestować

OFE, tylko wybrać polskie obligacje i bony skarbowe, z inwestowa-

Wstęp

23

nia w które OFE chcą zrezygnować na rzecz innych inwestycji zagra-

nicznych?

Nasze emerytury będą zależały od trzech czynników: (i) od tego,

jaki będzie dochód narodowy wówczas, gdy będziemy na emerytu-

rach; (ii) od tego, jakie będą proporcje między pokoleniem czynnym

zawodowo i emerytami; oraz (iii) od tego, jak ów dochód narodowy

zostanie podzielony między emerytów i pokolenie czynne zawodo-

wo, wypracowujące ów dochód.

Z kolei wysokość dochodu narodowego zależała będzie od czyn-

nika demografi cznego (jak dużo ludzi będzie pracowało), technolo-

gicznego (jaka będzie wydajność ich pracy), ekonomicznego (jak ich

praca będzie opodatkowana) i prawno-instytucjonalnego (jakie będą

bariery biurokratyczne utrudniające im wykonywanie pracy). Biorąc

pod uwagę, jak niewielki procent teoretycznego potencjału naszego

mózgu wykorzystujemy do dziś, futurystyczna wiara, że w niedale-

kiej już przyszłości ludzie będą tak wydajni, iż jeden będzie w stanie

zapracować na kilku emerytów, albo że w ogóle będą pracowały na

nas roboty, przypomina wiarę w to, że na nasze emerytury „zarobią”

OFE, kupując akcje (na przykład Lehman Brothers) lub obligacje (na

przykład greckie lub irlandzkie).

To, jak dochód narodowy zostanie podzielony, będzie decyzją po-

lityczną, na którą istotny wpływ będzie miał czynnik ekonomiczny

(jak dużo będzie do podziału) i… demografi czny — jakie będą pro-

porcje między pokoleniem pracującym i niepracującym przy urnie

wyborczej.

Czy zresztą w ogóle możemy mówić o „systemie emerytalnym”?

Przez pojęcie „system” nauka rozumie zintegrowaną całość, której

własności nie są prostą sumą własności poszczególnych części tej ca-

łości

3

. Doniosłą cechą systemów jest tkwiący w samej ich istocie cha-

rakter dynamiczny. Systemy pod względem formy nie są sztywnymi

strukturami; ich forma wyraża zmienne, a jednocześnie trwałe prze-

3

E.

Laszlo,

Systemowy obraz świata, Warszawa 1978; L. von Bertalanff y, Ogólna teoria syste-

mów, Warszawa 1984.

24

Emerytalna katastrofa i jak się chronić przed jej skutkami

jawy procesów zachodzących w systemach

4

. Funkcjonowanie systemu

stanowi rezultat zachodzących w nich pętli sprzężeń zwrotnych po-

legających na tym, że element A oddziaływa na element B, B na C,

C zaś zwrotnie na A. W systemie nie działa linearny łańcuch przy-

czyn i skutków, lecz zjawisko nielinearnej współzależności. W Polsce

tak zwany system emerytalny nie tworzy żadnej logicznie spójnej

całości. Niestety! A zatem systemem nie jest. Inaczej traktowani są

pracownicy, inaczej przedsiębiorcy, inaczej rolnicy, twórcy i artyści,

sędziowie, prokuratorzy, żołnierze zawodowi (żołnierze niezawodo-

wi jeszcze inaczej), policjanci i celnicy. Inne przepisy dotyczą sty-

pendystów, inne stypendystów sportowych, inne osób duchownych.

W ramach tak zwanego systemu powszechnego, który powszechny

wcale nie jest, bo dotyczy tylko pracowników, a nie obejmuje tych

licznych grup wymienionych powyżej, inaczej traktowane są szcze-

gólne kategorie pracowników, jak górnicy, nauczyciele i kolejarze.

Inaczej od umów o pracę traktowane są umowy-zlecenia i umowy

o dzieło. Książka Ubezpieczenia społeczne 2012 ma prawie 1300

stron!

5

Słowem: absurd. Dlatego dalej będzie mowa raczej o mode-

lach i programach emerytalnych niż o systemach.

OFE nie są elementem „urynkowienia” emerytalnego chaosu. So-

cjalizmu w emeryturach zlikwidować się nie da. Choć powszechny

przymus emerytalny wprowadził po raz pierwszy Bismarck, jest on

oparty na socjalistycznych postulatach i ma typowo socjalistyczną

konstrukcję. Wolny rynek albo jest, albo go nie ma. Nie ma rynku

pod przymusem. Wprowadzenie elementów kapitałowych do mo-

delu z zasady repartycyjnego przynosi największe zyski tym, którzy

otrzymali licencję na prowadzenie tego „interesu”. A czerpanie przez

prywatne instytucje jakichkolwiek korzyści z rozwiązań przymuso-

wych nie ma nic wspólnego z kapitalizmem czy wolnym rynkiem

i jest głęboko niemoralne. Istotą rynku jest wolność, a nie przymus.

OFE nas nie uratowały, bo uratować nie mogły, więc teraz ura-

tować nas ma zrównanie wieku emerytalnego dla mężczyzn i kobiet

4

F.

Capra,

Punkt zwrotny, Warszawa 1987.

5

J. Kuźniar (red.), Ubezpieczenia społeczne 2012, Warszawa 2012.

Wstęp

25

i jego podwyższenie do 67 lat, które zapowiedział premier Donald

Tusk w swoim exposé w listopadzie 2011 roku. Owszem — jest ono

konieczne, ale niewystarczające. Co więcej, zgodnie z teorią okrężnej

przyczynowości znanego socjalisty Gunnara Myrdala (a nie żadne-

go „liberalnego wroga ludu”) punktowa reforma polegająca jedynie

na podwyższeniu wieku emerytalnego spotęguje problemy, jeśli nie

zostaną rozwiązane inne kwestie, jak wysokie opodatkowanie pracy

czy sposoby ochrony pracowników. Opodatkowanie pracy zwiększa

bowiem koszty pracy, a to zmniejsza popyt na nią. Z kolei ochrona

pracowników w wieku przedemerytalnym powoduje częste zwalnia-

nie pracowników, zanim osiągną ten wiek, bez konkretnego w da-

nym momencie powodu, a jedynie w obawie, że powód taki może

się zdarzyć, gdy już pracownik osiągnie wiek ochronny. Trzeba to

zmienić, bo są to elementy spięte z wiekiem emerytalnym w łańcu-

chu „okrężnej przyczynowości”.

I to jest cała prawda o systemie emerytalnym, który w ogóle nie

jest systemem w wersji krótkiej. Zrozumiał ją szef PSL — wicepre-

mier Waldemar Pawlak, który pod koniec lutego 2012 roku w roz-

mowie z reporterką TVN CNBS przyznał, że bardziej liczy na dzieci

niż na państwo. I ma rację. Krytycy, którzy zarzucili mu nieodpowie-

dzialność, sami są nieodpowiedzialni. Kto bowiem bardziej zasługu-

je na to miano, gdy się pali? Ten, kto krzyczy, że się pali i trzeba się

ratować, czy ten, kto mówi, „spokojnie, nic się nie dzieje”?

Szersze uzasadnienie tej prawdy znajduje się na następnych stro-

nach.

Zważywszy, że w rozważaniach na temat emerytur dominuje styl

myślenia typowy dla sektora fi nansowego, niniejsza książka siłą rze-

czy musi mieć w niektórych partiach charakter typowo polemicz-

ny — zwłaszcza rozdział dotyczący zmian w OFE wprowadzonych

w 2011 roku. Im bowiem mocniej utrwalone są jakieś poglądy, tym

trudniej jest przedstawić tezy przeciwne bez wchodzenia w prostą

polemikę z autorami poglądów odmiennych, co jest formą często

stosowaną w artykułach, a nieczęsto w książkach. Jednak istnieją-

26

Emerytalna katastrofa i jak się chronić przed jej skutkami

ca w debacie publicznej nierównowaga wymaga środków niezwy-

czajnych. I dlatego też powstała ta książka. Jak pisał Jean Baptiste

Say, analiza niedorzecznych koncepcji ekonomicznych mogłaby być

czczą gadaniną, gdyby nie fakt, że wiele rządów się do nich stosuje

i gdyby poważni skądinąd i znani z erudycji autorzy nie próbowali

w swych książkach tego udowadniać

6

.

6

J.B.

Say,

Traktat o ekonomii politycznej, Warszawa 1960, s. 765.

Niedostępne w wersji demonstracyjnej.

Zapraszamy do zakupu

pełnej wersji książki

w serwisie

Document Outline

- Okładka

- Strona tytułowa

- Spis treści

- Przedmowa

- Wstęp

- 1. Krótka historia ubezpieczeń

- 2. Geneza ubezpieczeń emerytalnych

- 3. Ekonomiczne uzasadnienia dla ubezpieczeń emerytalnych

- 4. Techniki pomocy społecznej

- 5. Co poszło źle — czyli wady „genetyczne” ubezpieczeń emerytalnych

- 6. Polski model emerytalny

- 7. „Wielka kapitałowa reforma emerytalna” z 1999 roku

- 8. Ten wstrętny ZUS — czyli o cudzie, że ZUS jeszcze w ogóle cokolwiek komukolwiek wypłaca, poza pensją prezesa

- 9. Te „dobre” OFE

- 10. „Wszyscy do KRUS”

- 11. Reforma reformy

- 12. Dobrowolność OFE

- 13. Emerytura obywatelska

- 14. Umiesz liczyć? Licz na siebie!

- Zakończenie

Wyszukiwarka

Podobne podstrony:

Medycyna komórkowa jak sie chronic przed chorobami, prawo przyciągania

Jak się chronić przed wirusami komputerowymi

Jak się ustrzedz przed cholerą, czerwonką i tyfusem brzusznym

JAK SIĘ BRONIĆ PRZED MOBINGIEM, PORADY BHP

Szkliwo jak je chronić przed erozją

Jak się ustrzedz przed cholerą, czerwonką i tyfusem brzusznym

Jak się bronić przed indoktrynacją

Aby się chronić przed tym bezmiarem

2010 05 Jak się zabezpieczyć przed utratą danych

Jak się bronić przed świńską grypą

Donald Trump w Polsce Jak się chroni prezydenta USA Ludzie Newsweek

Umowy o dzielo Jak sie bronic przed atakiem ZUS

Jak się bronić przed indoktrynacją

więcej podobnych podstron