SYSTEM UBEZPIECZEŃ

dr Helena Ogrodnik

Strona 1 z 4

16 października 2012

1.

Jakie znasz sposoby finansowania ryzyka?

Samoubezpieczenie poprzez odkładanie części

swoich dochodów w celu pokrycia przyszłych strat, transfer ryzyka na ubezpieczyciela,

finansowanie.

2.

Jak możemy zdefiniować pojęcie „ubezpieczenie” jako urządzenie finansowe?

Prof. Ła-

zowski: "Ubezpieczenie jest to urządzenie gospodarcze, zapewniające pokrycie przy-

szłych potrzeb majątkowych wywołanych u poszczególnych jednostek przez odznaczające

się pewną prawidłowością zdarzenia losowe w drodze rozłożenia ciężaru tego pokrycia na

wiele jednostek, którym te same zdarzenia zagrażają."

3.

Jak należy rozumieć „dzielenie się ryzykiem” w ramach ubezpieczeń?

Koasekuracja, rea-

sekuracja.

4.

Na kogo dokonywany jest transfer ryzyka w ubezpieczeniu?

Ubezpieczający płaci składkę

ubezpieczycielowi za objęcie ochroną ubezpieczonego.

5.

Jakie kryterium klasyfikacji można wskazać przy wyodrębnieniu ubezpieczeń na społeczne

i gospodarcze?

Kryterium ustawowe.

6.

Zdefiniuj istotę ubezpieczeń gospodarczych.

7.

Zdefiniuj istotę ubezpieczeń społecznych.

Ubezpieczenia społeczne są ważnym środkiem

realizacji zabezpieczenia społecznego, rozumianego jako całokształt środków, działań in-

stytucji publicznych, przy pomocy których społeczeństwo stara się zabezpieczyć swoich

obywateli przed groźbą nie zaspokojenia podstawowych potrzeb społecznie uznanych za

ważne; możemy zatem powiedzieć, że zabezpieczenia społeczne ma na celu zapewnienie

obywatelom pewnego minimum socjalnego, ma zapewnić obywatelom ochronę przed skut-

kami takich zdarzeń, które mogą ich pozbawić niezbędnych środków godziwej egzysten-

cji, ubezpieczenia społecznego będące elementem zabezpieczenia społecznego razem z

opieką socjalną i zaopatrzeniem są instrumentem realizacji polityki społecznej państwa.

8.

Wskaż podobieństwa ubezpieczenia społecznego i gospodarczego.

9.

Wskaż różnice pomiędzy ubezpieczeniem społecznym i gospodarczym.

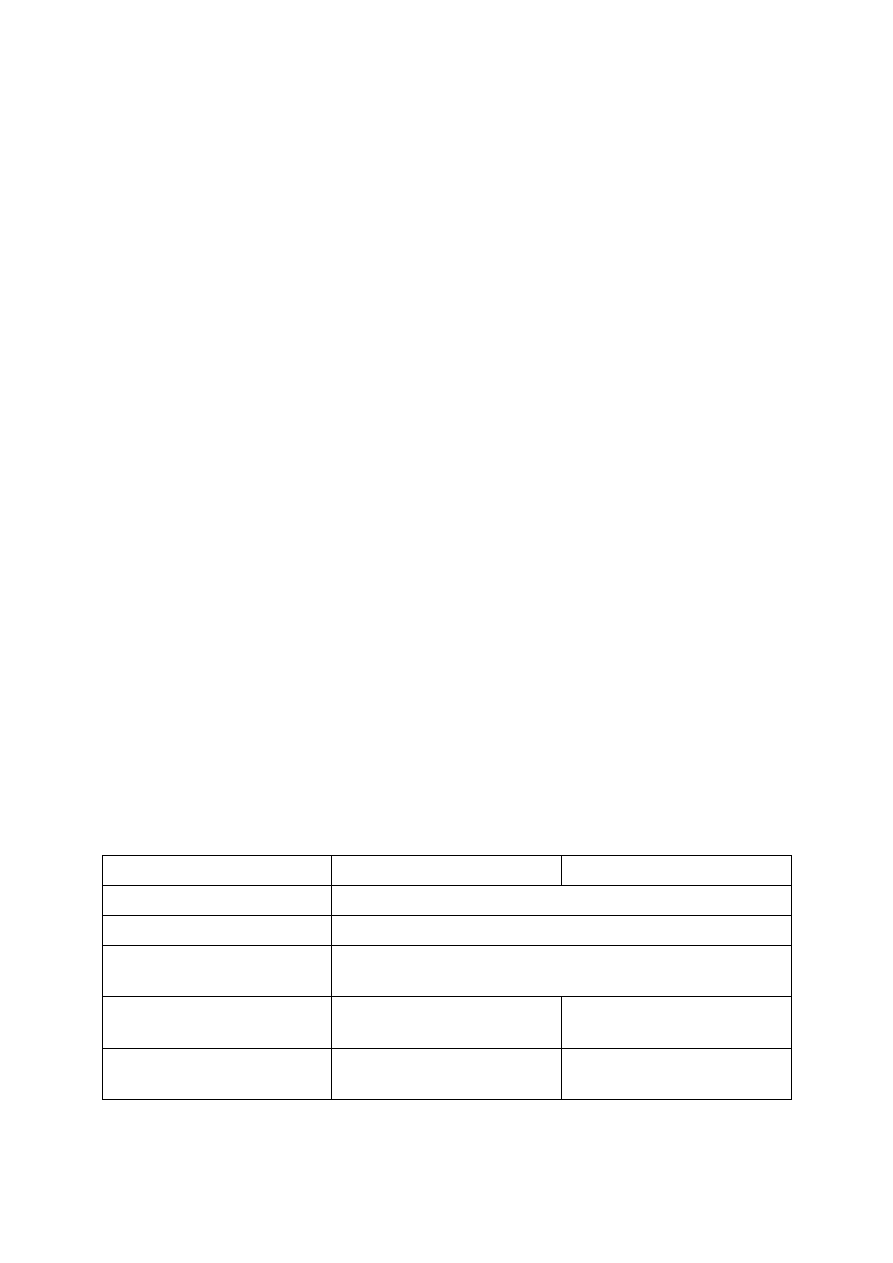

Podobieństwa i różnice ubezpieczeń społecznych i gospodarczych

kryterium

ubezpieczenia społeczne

ubezpieczenia gospodarcze

mechanizm ubezpieczeniowy

wspólny fundusz tworzony ze składek

podstawowa funkcja

funkcja ochronna – tworzenie bezpieczeństwa finansowego

cel

eliminacja, kompensowanie skutków

określonych zdarzeń losowych

podmiot prowadzący ubezpie-

czenia

ZUS, KRUS, inne podmioty o

charakterze publicznym

TUW, ZU (komercyjne, nieko-

mercyjne)

rodzaj ubezpieczenia

(zakres przedmiotowy)

osobowe

osobowe i majątkowe

SYSTEM UBEZPIECZEŃ

dr Helena Ogrodnik

Strona 2 z 4

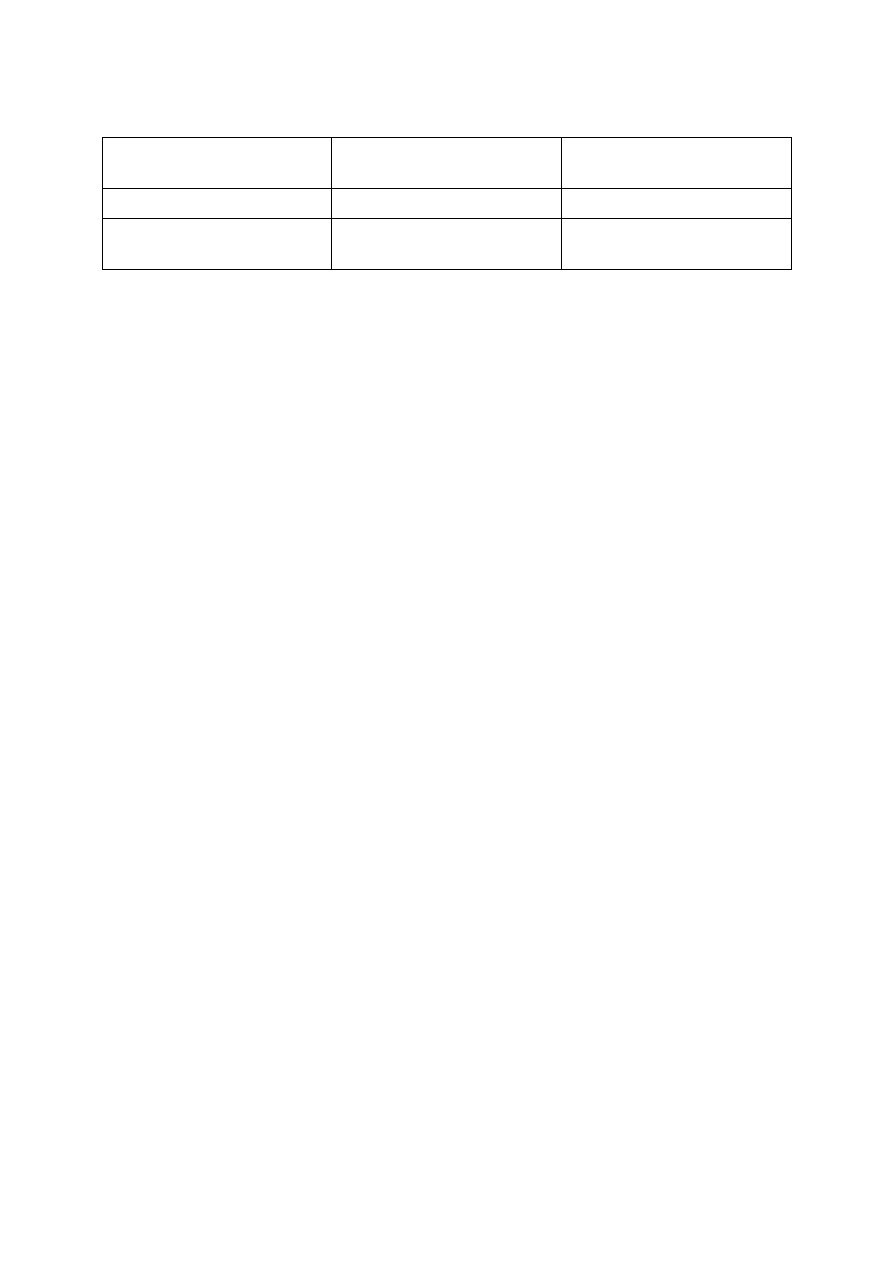

przymus zawarcia umowy ubez-

pieczenia

z mocy prawa obowiązkowe

obowiązkowe lub dobrowolne

rodzaj świadczeń

pieniężne lub rzeczowe

dominują pieniężne

gwarancje świadczeń

gwarantowane przez państwo

gwarantowane przez ZU oraz w

ograniczonym zakresie UFG

13 listopada 2012

Systemy ubezpieczenia w ubezpieczeniach majątkowych:

•

system ubezpieczenia na sumy stałe

:

o

ubezpieczeniu podlega całkowita wartość mienia będącego w posiadaniu ubezpie-

czającego,

o

SU stanowi górna granicę odpowiedzialności ubezpieczyciela (chyba że ustalono

inne limity),

o

każda wypłata odszkodowania pomniejsza SU (chyba że ustalono inaczej), co wy-

maga jej uzupełnienia w drodze doubezpieczenia – przez zapłatę dodatkowej

składki od kwoty uzupełniającej SU,

o

świadome zaniżenie wartości mienia lub jej niedoszacowanie powodują, że w razie

wystąpienia szkody pojawi się niedoubezpieczenie – zastosowanie ma wówczas za-

sada odpowiedzialności proporcjonalnej,

o

system mam zastosowanie w ubezpieczeniach od ognia i innych zdarzeń losowych

majątku oraz kradzieżowych,

•

system ubezpieczenia solidarnie na sumy stałe

:

o

SU odpowiada ogólnej wartości wymienionego mienia we wszystkich placówkach

(bez konieczności podziału na poszczególne lokalizacje), stanowiących własność lub

pozostających w dyspozycji ubezpieczającego,

o

w razie wystąpienia szkody, należy udowodnić, że mienie znajdowało się w danej

lokalizacji (ryzyko związane z każdą placówką może być różne),

o

w razie niedoubezpieczenia ma zastosowanie zasada odpowiedzialności proporcjo-

nalnej,

o

ma zastosowanie w ubezpieczeniach mienia od ognia i kradzieży w przypadku mie-

nia ruchomego, które podlega częstemu przemieszczaniu i w efekcie znajduje się

w różnych placówkach lub miejscach, ale jest dla niego stosowana wspólna księgo-

wość (centralnie przez ubezpieczającego),

•

system ubezpieczenia na sumy zmienne

:

o

ma zastosowanie do ubezpieczenia zapasów przedsiębiorstwa od ognia i innych

zdarzeń losowych, w szczególności, gdy dochodzi do znacznych okresowych wahań

wartości zapasów,

SYSTEM UBEZPIECZEŃ

dr Helena Ogrodnik

Strona 3 z 4

o

ubezpieczający zgłasza do ubezpieczenia najwyższą dzienną wartość zapasów, ja-

ka może znaleźć się w danym miejscu w trakcie trwania ubezpieczenia (wyceniona

wg kosztów wytworzenia lub cen nabycia),

o

ubezpieczyciel na początku okresu ubezpieczenia inkasuje jedynie składkę zalicz-

kową (depozytową), stanowiącą około 50-80% składki, jaka przypadałaby do zapła-

ty od maksymalnej przewidywanej SU,

o

po wygaśnięciu okresu ubezpieczenia dokonuje się ostatecznego rozliczenia skład-

ki, na podstawie zgłaszanych przez ubezpieczonego okresowych raportów o rze-

czywistej wielkości stanu zapasów (wyliczany jest średnioroczny poziom zapasów),

o

jeżeli składki wyliczona w oparciu o obowiązującą stopę składki dla średnioroczne-

go poziomu zapasów jest wyższa od opłaconej składki zaliczkowej – ubezpieczają-

cy musi dopłacić różnicę,

o

składka zaliczkowa nie podlega zwrotowi,

•

system ubezpieczeń na wartość częściową

:

o

alternatywa do systemu ubezpieczenia na pierwsze ryzyko,

o

system stosowany jest w ubezpieczeniach od kradzieży będący uzupełnieniem

ubezpieczenia ogniowego,

o

ubezpieczający deklaruje do ubezpieczenia kwotę stanowiącą dowolna część war-

tości całkowitej określonego mienia ruchomego zgłoszonego do ubezpieczenia od

ognia,

o

składka płacona jest od pełnej wartości ruchomego mienia zgłoszonego do ubezpie-

czenia od ognia, a nie od podanej kwoty, która z kolei stanowi roczny limit od-

szkodowawczy dla ubezpieczenia od kradzieży,

o

limit odszkodowawczy jest konsumowany przy każdej wypłacie odszkodowania,

dlatego wymaga uzupełnienia za dopłatą składki naliczonej proporcjonalnie,

o

ma zastosowanie zasada odpowiedzialności proporcjonalnej – odszkodowanie za

szkodę spowodowaną kradzieżą może zostać obniżone, jeśli stwierdzono niedoub-

ezpieczenie danego mienia w ubezpieczeniu od ognia,

o

wysokość stawki taryfowej zależy od branży, a nie rodzaju ubezpieczonego mienia

i jest z reguły niższa niż w systemie na pierwsze ryzyko,

•

system ubezpieczenia na pierwsze ryzyko

:

o

ubezpieczający zgłasza do ubezpieczenia taką wartość mienia ruchomego, która

odpowiada przewidywanej maksymalnej wielkości straty, jakiej może on doznać w

następstwie zaistnienia jednego zdarzenia objętego ubezpieczeniem,

o

SU stanowi jedynie część wartości całego mienia należącego do ubezpieczającego

(nie ma więc zastosowania zasada odpowiedzialności proporcjonalnej),

o

SU stanowi górna granicę odpowiedzialności ubezpieczyciela z tytułu każdej szko-

dy w okresie ubezpieczenia,

o

SU nie ulega wyczerpaniu (chyba że strony ustala inaczej, jeśli wartość szkody

przekroczy SU, ubezpieczający mu samodzielnie pokryć tę część straty.

SYSTEM UBEZPIECZEŃ

dr Helena Ogrodnik

Strona 4 z 4

Instrumenty ograniczające odpowiedzialność ubezpieczyciela:

•

limit odszkodowawczy

:

o

ogranicza ekspozycję ubezpieczyciela na ryzyko,

o

jego wysokość jest zazwyczaj niższa niż SU,

o

ma zastosowanie przede wszystkim do ryzyk powodujących kumulację szkód (np.

powodzie, trzęsienia ziemi) i ryzyk w przypadku których trudno określić poten-

cjalną wysokość szkody (np. polisy all risk),

o

ustalany z reguły jest na jedno lub na jedno i wszystkie zdarzenia szkodowe w

okresie ubezpieczenia,

o

przyjmuje w polisie postać zapisu określającego maksymalna roczna wysokość od-

szkodowania za dany rodzaj szkód bez względu na SU,

o

nie jest istotne, czy limit ten zostanie skonsumowany przez jedną czy więcej

szkód danego rodzaju – każde wypłacone odszkodowanie pomniejsza limit.

Wyszukiwarka

Podobne podstrony:

Finanse wykład IV, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

Finanse wykład III, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników)

Finanse 7, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników), Notatki

Finanse wykład II, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

Finanse wykład IV, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

ćw 1 part2, STUDIA UE Katowice, semestr I mgr, SYSTEM UBEZPIECZEŃ

system ubezpieczeń (w) dr Daniel Szewieczek

Pytania Czerska, UG Finanse i Rachunkowość LIC, FIR I Sem 2011, Podstawy Zarządzania I sem (W. dr Wo

su-wyk4, Ekonomicznie, System Ubezpieczeń

Polityka społeczna i system ubezpieczeń społecznych (testy), Notatki

kafeteryjne-new, Studia, notatki dostane, systemy wynagradzan, systemy wynagradzań - ćw

788[1], Studia, notatki dostane, systemy wynagradzan, systemy wynagradzań - ćw, Systemy wynagrodzeń

Systemy ubezpiecze n wykład 1

Polski system ubezpieczeń społecznych po reformie (21 stron) 2RCZJL4CV7FDMU3PV6QG2D2V6HWGUI7GRVGUIWY

1 WSPÓŁCZESNE SYSTEMY POLITYCZNE ćw

więcej podobnych podstron