Strona 1 z 23

8 października 2012

System ubezpieczeń gospodarczych

Cel: łagodzenie skutków zdarzeń losowych.

Prewencja

– działania zmniejszające możliwości wystąpienia zdarzenia losowego.

Cechy ubezpieczeń gospodarczych:

•

ubezpieczenia gospodarcze wywodzą się ze starożytności,

•

stanowią instrument polityki gospodarczej państwa,

•

pochodzą z praktyki gospodarczej,

•

regulowane są prawem szczególnym dotyczącym działalności ubezpieczeniowej,

•

prowadzone przez zakłady ubezpieczeń,

•

zakłady ubezpieczeń – samofinansujące,

•

świadczenia i odszkodowania maja charakter pieniężny,

•

mają głównie charakter dobrowolny,

•

wyodrębnia się w systemie ubezpieczenia obowiązkowe,

•

płatnikiem składki jest ubezpieczający,

•

ryzyko prowadzenia działalności ubezpieczeniowej spoczywa na zakładach ubezpieczeń.

Prawna regulacja ubezpieczeń gospodarczych:

•

zasady nadzoru ubezpieczeniowego:

o

Ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych, Dz. U.

nr 154,

o

Ustawa o nadzorze nad rynkiem finansowym,

•

zasady pośrednictwa ubezpieczeniowego:

o

Ustawa o pośrednictwie ubezpieczeniowym,

•

zasady ubezpieczeń obowiązkowych:

o

Ustawa o ubezpieczeniach obowiązkowych,

•

zasady zawierania umów ubezpieczenia:

o

Ustawa, Kodeks Cywilny.

ZU – prowadzenie działalności ubezpieczeniowej w Polsce:

•

ubezpieczeniowa spółka akcyjna – naliczają zysk,

•

TUW – powstają, by w danej grupie członków zaspokoić potrzebę ubezpieczenia,

•

zagraniczne ZU – główny oddział,

•

zagraniczne ZU – oddział (licencja UE).

Działalność ubezpieczeniowa:

•

wykonywanie czynności ubezpieczeniowych związanych z: oferowaniem, udzielaniem ochrony na wypa-

dek ryzyka wystąpienia skutków zdarzeń losowych,

•

uprowadzenie działalności jako: zakład ubezpieczeń i reasekuracji, ZU, zakład reasekuracji,

•

system funkcjonowania ZU – cele działalności:

o

komercyjny,

o

wzajemny.

Strona 2 z 23

Zezwolenie KNFu ma określony termin ważności – ZU musi w ciągu roku od otrzymania zgody KNFu sprzedać

co najmniej jedną polisę, w przeciwnym wypadku ważność zezwolenia wygasa.

Ubezpieczeniowa spółka akcyjna:

•

Kodeksu Spółek Handlowych, przepisy ustawy o działalności ubezpieczeniowej,

•

nie może prowadzić innej działalności,

•

minimalny wymagany kapitał zakładowy – charakter gwarancyjny,

•

nadzór KNF.

TUW:

•

ubezpieczenie na zasadzie wzajemności,

•

usługi są również udostępniane podmiotom spoza towarzystwa,

•

nie są nastawione na maksymalizacje zysku,

•

członkowie mają wpływ na działalność,

•

składka jest zaliczką.

Zagraniczne ZU:

•

główny oddział zagranicznego ZU:

o

zezwolenia polskiego organu nadzoru,

o

działa na podstawie przepisów prawa polskiego i podlega polskiemu nadzorowi finansowemu,

o

obowiązkowe wniesienie kaucji,

•

zagraniczny ZU z państwa członkowskiego UE (zasada swobody świadczenia usług):

o

ważne zezwolenie w kraju macierzystym,

o

działa przez oddział lub w inny sposób, np. przez pośredników na zasadzie swobody świadcze-

nia usług,

o

podlega nadzorowi zagranicznego organu nadzoru,

o

zgłasza organowi nadzoru w swoim kraju zamiar wykonywania działalności na terenie RP,

o

stosuje prawo polskie.

Klasyfikacja rodzajowa ubezpieczeń (ustawowa):

•

ubezpieczenia gospodarcze:

o

osobowe:

życie, zdrowie, zdolność do pracy,

pozytywna i negatywna zależność losowa,

prawa niemajątkowe,

umowna suma ubezpieczenia zależna od woli stron i możliwości finansowych,

świadczenia dotyczące osób,

o

majątkowe:

rzeczy lub majątek,

negatywne zdarzenie losowe,

prawa i obowiązki majątkowe,

suma ubezpieczenia a wartość przedmiotu ubezpieczenia,

odszkodowanie dotyczące osób prawnych i innych jednostek.

Strona 3 z 23

Systemy ubezpieczenia majątku:

•

uzależniony jest od rodzaju ryzyka objętego umową,

•

powiązany jest z określeniem wartości przedmiotu obejmowanego ubezpieczeniem,

•

wpływa na zakres ochrony ubezpieczeniowej,

•

kształtuje poziom odszkodowania,

•

istotnie wpływa na składkę ubezpieczeniową (cenę ubezpieczenia).

Praktycznie stosowane systemy ubezpieczenia majątku:

•

na sumy stałe,

•

solidarnie na sumy stałe,

•

na pierwsze ryzyko – SU nie odpowiada wartości majątku, po pierwszym zdarzeniu ubezpieczeniowym

umowa wygasa,

•

na sumy zmienne – stosowany, gdy wartość majątku podlega wahaniom, ustalana jest najwyższa war-

tość dzienna majątku obrotowego i określa ona wysokość SU,

•

na wartość częściową – ubezpieczenie części wartości majątku, najczęściej ubezpieczenie od ognia.

Systemy ubezpieczenia osobowego na życie:

•

forma zawarcia umowy,

•

rodzaj zawartej umowy:

o

ubezpieczenia ochronne,

o

ubezpieczenia oszczędnościowe,

o

ubezpieczenia oszczędnościowo-ochronne (mieszane),

o

ubezpieczenia uzupełniające ochronę życia.

UBEZPIECZENIA GOSPODARCZE

DZIAŁ I

DZIAŁ II

na życie

pozostałe osobowe majątkowe

W Polsce i w UE ZU nie może łączyć działalności w ramach tych dwóch działów ubezpieczeń. Muszę być dwa

odrębne przedsiębiorstwa, np. PZU S.A. i PZU Życie S.A.

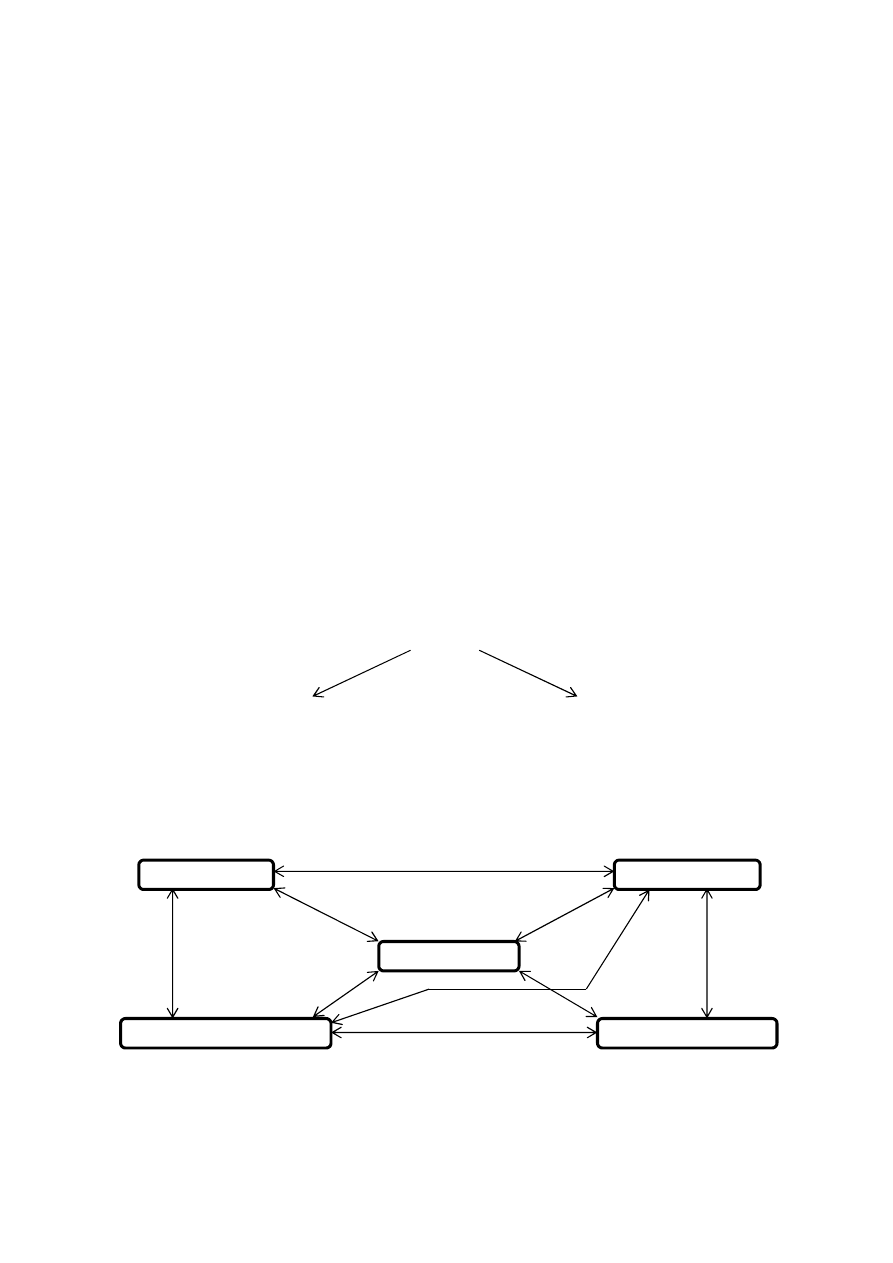

MIEJSCE UBEZPIECZEŃ GOSPODARCZYCH W SYSTEMIE FINANSOWYM

system bankowy

przedsiębiorstwa

finanse publiczne

ubezpieczenia gospodarcze

gospodarstwa domowe

Strona 4 z 23

22 października 2012

System:

•

zbiór elementów

, powiązanych ze sobą w taki sposób, że stanowią one całość zdolną do funkcjonowa-

nia w określony sposób,

•

zbiór elementów wraz z relacjami zachodzącymi pomiędzy tymi elementami.

Organizacja systemu:

•

organizacja systemu to jego struktura w formie sieci relacji między elementami oraz własności tych

relacji,

•

w strukturze systemu mogą występować podsystemy, czyli elementy systemu, które same są sys-

temami

,

•

system, którego elementami są inne systemy jest nadsystemem.

System ubezpieczeń:

•

megasystem

– system ubezpieczeń w skali globalnej – metoda zarządzania ryzykiem w skali najszer-

szej (ryzyko światowego systemu gospodarczego, ryzyko zdrowia ludzkości, ryzyko starzenia się spo-

łeczeństw – ryzyko długowieczności),

•

makrosystem

– ryzyko w skali danego kraju, społeczeństwa, gospodarki,

•

mezosystem

– ujęcie produktowe ubezpieczeń – jako odzwierciedlenie ujęcia branżowego – produkty

ubezpieczeń gospodarczych – osobowych, majątkowych z dalszymi podziałami na transportowe, finan-

sowe, a także ubezpieczeń związanych z praca i zdrowiem,

•

mikrosystemy

– aplikacja ubezpieczeń (czyli tworzenie systemów ubezpieczeń) w podmiotach gospo-

darczych, np. w przedsiębiorstwach, bankowości, finansach publicznych, gospodarczych domowych).

Ubezpieczenia a cechy systemu:

•

ubezpieczenie

:

o

urządzenie gospodarcze zapewniające pokrycie przyszłych potrzeb majątkowych,

o

potrzeby majątkowe pokryte przez ubezpieczenie powstają u poszczególnych jednostek przez

odznaczające się pewną prawidłowością zdarzenia losowe,

o

pokrycie potrzeb przez ubezpieczenie następuje na drodze rozłożenia ciężaru tego pokrycia

na wiele jednostek, którym te same zdarzenia zagrażają,

•

system ubezpieczeń

:

o

ubezpieczenia tworzą system

– główne elementy systemu ubezpieczeń tworzą określoną

strukturę i wykazują określone relacje z innymi elementami:

podmioty zapewniające ochronę ubezpieczeniową

(ZU, fundusze ubezpieczeń i zarzą-

dzające nimi podmioty),

ubezpieczeni pozostający pod ochrona ubezpieczeniową

(ochronie podlegają dobra

osobiste i dobra majątkowe),

ubezpieczający

(zawierający umowy – nie zawsze tożsami z ubezpieczonymi),

płatnicy składek ubezpieczeniowych

,

płatnicy finansujący świadczenia z tytułu ubezpieczeń

,

pośrednicy ubezpieczeniowi

(różne formy pośrednictwa),

nadzór finansowy

(w zależności od modelu może być wyodrębniony nadzór ubezpie-

czeniowy),

podmioty wsparcia prawnego i ochrony interesu ubezpieczonych

(rzecznicy, funda-

cje, stowarzyszenia ochrony różnych grup interesów, biura narodowe – PBUK),

Strona 5 z 23

organizacje samorządu ubezpieczeniowego

(zrzeszenia ubezpieczycieli, pośredników

ubezpieczeniowych, zrzeszenia innych grup – np. prawników ubezpieczeniowych, aktua-

riuszy),

inne podmioty systemu ubezpieczeń

(podmioty likwidujące/naprawiające szkody,

świadczeniodawcy, podmioty szkoleniowe).

Wg teorii systemów występują systemy i podsystemy.

Systemy ubezpieczeń:

•

zachodzą na siebie oraz są od siebie zależne,

•

częściowo się uzupełniają,

•

mogą być rozwiązaniami ogólnogospodarczymi i ogólnospołecznymi albo technicznymi i indywidual-

nymi,

•

subsystemy ubezpieczeń występują najczęściej w ubezpieczeniach majątkowych.

Szerokie ujęcie systemów ubezpieczeń:

1.

system ubezpieczeń gospodarczych,

2.

system ubezpieczeń społecznych,

3.

system ubezpieczeń zdrowotnych.

Ujęcie systemowe ubezpieczeń – przykład:

Ubezpieczenia zdrowotne vs ubezpieczenia gospodarcze

Różnice:

•

opierają się na różnych regulacjach prawnych,

•

podlegają różnym zasadom organizacyjnym (zdrowotne organizowane przez władze publiczne, gospo-

darcze organizowane przez podmioty prywatne),

•

różnią się sposobem i źródłami finansowania,

•

różnią się celem społecznym funkcjonowania,

•

odmienna technika organizacji (ustalanie ryzyka i wycena)

Punkty styczności:

•

przedmiot ubezpieczenia w ubezpieczeniach zdrowotnych i osobowych ubezpieczeń gospodarczych,

•

substytucyjność i komplementarność usług ubezpieczeń gospodarczych w stosunku do ubezpieczeń

zdrowotnych,

•

możliwa do zastosowania technika ubezpieczeniowa,

•

rynkowy charakter świadczenia usługi, jednocześnie oczekiwanie powszechności świadczonych usług.

System ubezpieczeń (ubezpieczenia gospodarcze, społeczne i zdrowotne) oparty na: METODZIE UBEZPIE-

CZENIOWEJ

.

Pomimo używania nazwy UBEZPIECZENIA nie każdy obszar systemu ubezpieczeń korzysta w takim samym

stopniu z METODY UBEZPIECZENIOWEJ.

Metoda ubezpieczeniowa:

•

zasady

:

o

solidarności (wszyscy, którym zagrażają te same ryzyka),

o

przezorności,

Strona 6 z 23

o

ryzyka ubezpieczyciela – ubezpieczyciel ponosi finansowe konsekwencje wystąpienia zdarzenia

ubezpieczeniowego,

•

główne

założenia:

o

indywidualna kalkulacja ryzyka,

o

indywidualne traktowanie wypłat odszkodowań.

5 listopada 2012

Ustawa o działalności ubezpieczeniowej:

•

kto może prowadzić działalność ubezpieczeniową?

•

jaki jest zakres działalności ubezpieczeniowej (regulacja stosunku ubezpieczeniowego) ?

•

gospodarka finansowa ZU?

Ustawa o nadzorze ubezpieczeniowym i emerytalnym oraz Rzeczniku Ubezpieczonych, Ustawa o nadzo-

rze nad rynkiem finansowym:

•

zakres nadzoru i kontroli,

•

forma sprawowania nadzoru i kontroli,

•

konsekwencje działalności ubezpieczycieli niezgodnie z regulacjami prawnymi.

Ustawa o pośrednictwie ubezpieczeniowym:

•

kto może wykonywać pośrednictwo ubezpieczeniowe w Polsce?

•

odpowiedzialność za działalność pośrednika ubezpieczeniowego,

•

kto może zostać pośrednikiem ubezpieczeniowym?

Ustawa o ubezpieczeniach obowiązkowych:

•

zakres ubezpieczeń obowiązkowych powszechnych w Polsce,

•

zakres odpowiedzialności ubezpieczyciela w ubezpieczeniach obowiązkowych,

•

konsekwencje niedopełnienia obowiązku zawarcia umowy ubezpieczenia obowiązkowego.

Ustawa Kodeks Cywilny:

•

szczegółowe zasady zawierania umowy ubezpieczenia,

•

szczególne zasady ubezpieczeń majątkowych,

•

szczególne zasady ubezpieczeń osobowych.

SYSTEMY UBEZPIECZENIA OSOBOWEGO NA ŻYCIE

Forma zawarcia umowy:

•

ubezpieczenia indywidualne,

•

ubezpieczenia grupowe.

Rodzaj zawartej umowy:

•

ubezpieczenia ochronne,

•

ubezpieczenia oszczędnościowe (na dożycie),

•

ubezpieczenia oszczędnościowo-ochronne (mieszane):

o

ubezpieczenia z gwarancją świadczenia,

o

ubezpieczenia z minimalną ochroną,

•

ubezpieczenia uzupełniające ochronę życia.

Strona 7 z 23

Podział ubezpieczeń na życie:

•

tradycyjne – zdefiniowana z góry składka i SU,

•

ubezpieczenia na życie z UFK.

UBEZPIECZENIA GOSPODARCZE

dział I

dział II

na życie

pozostałe osobowe i majątkowe

Podział ten wynika z następujących różnic w ubezpieczeniach:

•

techniczno-ubezpieczeniowych,

•

finansowych,

•

organizacyjnych.

Zasada rozdzielności branżowej:

•

ogranicza możliwości kumulowania działalności ubezpieczeniowej obu działów (na życie i pozostałych

obowiązkowych i majątkowych),

•

celem rozdzielności jest uniemożliwienie zakładom ubezpieczeń wykorzystania funduszy ubezpieczeń

długoterminowych dla uzupełnienia niedoborów w ubezpieczeniach krótkoterminowych.

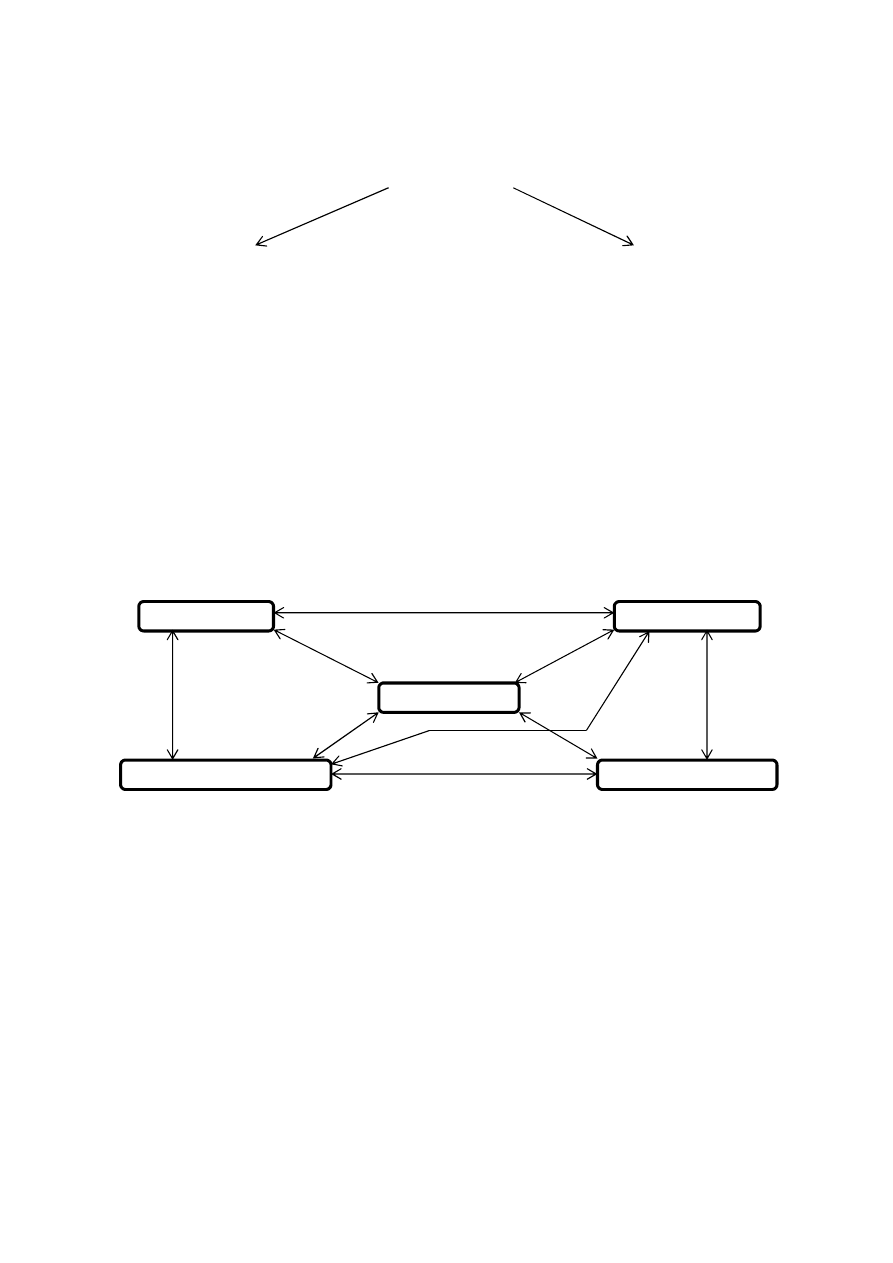

MIEJSCE UBEZPIECZEŃ GOSPODARCZYCH W SYSTEMIE FINANSOWYM

system bankowy

przedsiębiorstwa

finanse publiczne

ubezpieczenia gospodarcze

gospodarstwa domowe

Powiązania sektora ubezpieczeń gospodarczych z pozostałymi ogniwami systemu finansowego:

•

składka ubezpieczeniowa opłacana przez podmioty pozostałych ogniw systemu finansowego (składka z

tytułu ryzyka),

•

oszczędności tworzone przez gospodarstwa domowe i gromadzone w postaci aktywów powiązanych z

polisami ubezpieczenia na życie (składki oszczędnościowe),

•

odszkodowania i świadczenia wypłacane przez ubezpieczycieli innym podmiotom systemu finansowego,

•

inwestycje zakładów ubezpieczeń na rynku finansowym,

•

inwestycje podmiotów z pozostałych ogniw systemu finansowego w sektorze ubezpieczeń (kapitały

ubezpieczeniowych spółek akcyjnych),

•

przepływy ekwiwalentne (towary, usługi) z tytułu świadczenia pracy dostaw usług i materiałów,

•

kapitał pożyczkowy udostępniany zakładom ubezpieczeń przez banki i instytucje rynku finansowego,

•

pieniężne strumienie podatkowe.

Restytucja majątku

– wykorzystanie środków z tytułu wypłaty ubezpieczenia celem usunięcia szkody, zrekon-

struowania składników majątku, itp.

Strona 8 z 23

SYSTEM UBEZPIECZEŃ GOSPODARCZYCH

Wyodrębnienie ubezpieczeń obowiązkowych ze względu na swobodę zawarcia umowy.

Ubezpieczenie dobrowolne:

•

swoboda decyzji o zawarciu umowy ubezpieczenia,

•

warunki ubezpieczeń określane przez ZU w ramach prawa ubezpieczeniowego.

Ubezpieczeniem obowiązkowym jest:

•

ubezpieczenie odpowiedzialności cywilnej podmiotu,

•

ubezpieczenie mienia.

Jeżeli ustawa lub ratyfikowana przez RP umowa międzynarodowa nakłada obowiązek zawarcia umowy

ubezpieczenia.

Regulacja prawna ubezpieczeń majątkowych – Ustawa o ubezpieczeniach obowiązkowych.

Zawarcie ubezpieczenia obowiązkowego uwarunkowane jest:

•

szczególnymi okolicznościami społecznymi,

•

szczególnymi okolicznościami gospodarczymi.

Ubezpieczenia obowiązkowe powszechne:

•

regulowane są bezpośrednio ustawą, ze względu na istotną rolę, którą spełniają te ubezpieczenia dla

społeczeństwa (szerokie grupy społeczeństwa),

•

obejmują ubezpieczenia:

o

OC posiadaczy pojazdów mechanicznych,

o

OC rolników,

o

budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych.

Ubezpieczenia obowiązkowe szczególne:

•

obowiązek zawarcia wynika z przepisów szczególnych zawartych w różnych ustawach i aktach prawa

międzynarodowego,

•

ubezpieczenia te wywierają istotny wpływ jedynie na określone grupy podmiotów bądź wyodrębnionych

członków społeczeństwa,

•

obejmują ubezpieczenia odpowiedzialności cywilnej podmiotów za szkody przy:

•

wykonywaniu szczególnych czynności,

•

wykonywaniu szczególnego zawodu,

•

prowadzeniu szczególnej działalności,

•

będącej następstwem wad produktu.

Strona 9 z 23

19 listopada 2012

Ubezpieczenie odpowiedzialności cywilnej:

•

zapewnia ubezpieczonemu ochronę przed roszczeniem odszkodowawczym,

•

roszczenie

objęte ubezpieczeniem odpowiedzialności cywilnej powstaje u poszkodowanego w następ-

stwie czynu niedozwolonego lub nienależytego wykonania zobowiązania dokonanego przez ubezpieczo-

nego

,

•

ubezpieczenie OC chroni majątek ubezpieczonego przed ujemnymi konsekwencjami roszczenia po-

szkodowanego

,

•

ubezpieczenie OC daje poszkodowanemu pewność naprawienia szkody powstałej na skutek działań

osób trzecich,

•

przedmiot ubezpieczenia OC

– „odpowiedzialność cywilna”, ubezpieczenie „odpowiedzialności cywil-

nej”, a NIE ubezpieczenie „od odpowiedzialności cywilnej” (tu roszczenie miałby ubezpieczony od za-

kładu ubezpieczeń).

SYSTEM UBEZPIECZEŃ KOMUNIKACYJNYCH

Zakres systemu ubezpieczeń komunikacyjnych:

•

związane z ruchem lądowym pojazdów mechanicznych,

•

ochroną objęte jest ryzyko dotyczące osób, które narażone są na szkody osobowe i rzeczowe w

związku z tym ruchem.

Obszary systemu ubezpieczeń komunikacyjnych:

•

ubezpieczenia komunikacyjne obowiązkowe

:

o

ubezpieczenie OC posiadaczy pojazdów w ruchu krajowym:

regulowane prawem szczegółowym,

gwarancje wypłaty odszkodowań – UFG,

szczególne zasady kontroli dopełnienia obowiązku,

o

ubezpieczenie OC posiadaczy pojazdów w ruchu zagranicznym:

jednolite porozumienie pomiędzy Biurami Narodowymi – obowiązuje na terenie EOG,

system zielonej karty,

•

ubezpieczenia komunikacyjne dobrowolne

:

o

autocasco,

o

cargo,

o

assistance komunikacyjne,

o

ubezpieczenie ochrony prawnej,

SYSTEM UBEZPIECZEŃ NIERUCHOMOŚCI

Ubezpieczenia nieruchomości obejmują:

•

klasyczne ubezpieczenia nieruchomości z tytułu ryzyka ognia i innych zdarzeń losowych,

•

ubezpieczenia mienia z tytułu ryzyka kradzieży z włamaniem i rabunku,

•

ubezpieczenia odpowiedzialności cywilnej właściciela nieruchomości (deliktowa – sople, odpadające

części oblodzenia),

•

obowiązkowe ubezpieczenie odpowiedzialności cywilnej licencjonowanego zarządcy nieruchomości,

•

ubezpieczenie finansowe – zarządcy nieruchomości

(dobrego działania, wykonania kontraktu),

Strona 10 z 23

•

ubezpieczenia budowlane

(w procesie inwestycyjnym – sprzętu budowlanego, obiektu w fazie budowy,

mienia pracowników).

SYSTEM UBEZPIECZEŃ W AGROBIZNESIE (ROLNICZYCH)

Ubezpieczenia obowiązkowe:

•

OC rolnika,

•

ubezpieczenia budynków rolniczych od ognia i innych zdarzeń losowych,

•

ubezpieczenia upraw rolnych i zwierząt gospodarskich w przypadku korzystania z dotacji UE.

Ubezpieczenia dobrowolne:

•

ubezpieczenie zwierząt gospodarskich i upraw (w tym dotowane w przypadku klęsk żywiołowych i ży-

wiołów),

•

ubezpieczenia sprzętu gospodarskiego.

SYSTEM UBEZPIECZEŃ EKOLOGICZNYCH

Potrzeba prowadzenia ubezpieczeń ekologicznych:

•

występowanie szkód ekologicznych:

o

szkoda ekologiczna to negatywne skutki środowiskowe spowodowane nadmiernym zanieczysz-

czeniem komponentów środowiska – powietrza, wody, gleby,

•

możliwość powstania znacznych zobowiązań przedsiębiorców w związku z wyrządzeniem szkód w śro-

dowisku i skutkami tych zdarzeń dla człowieka.

Zakres ubezpieczeń ekologicznych:

•

ubezpieczenia związane ze szkodami zdrowotnymi wywołanymi zanieczyszczeniem środowiska,

•

ubezpieczenia obowiązkowe dla podmiotów zajmujących się wydobyciem ropy, przetwórstwem i dys-

trybucją produktów ropopochodnych,

•

ubezpieczenia dotyczące niekorzystnych dla środowiska skutków prowadzonej produkcji i konieczno-

ścią prowadzenia działań naprawczych i rewitalizacyjnych (zanieczyszczenie powietrza, gruntu, pól

uprawnych, wód, hałas, opady i osady),

•

ubezpieczenia związane ze składowaniem i utylizacją odpadów i materiałów niebezpiecznych,

•

ubezpieczenia związane z prowadzeniem działalności sprzyjającej ocieplaniu klimatu (wzrost natężenia

i częstotliwości występowania katastrof naturalnych – powodzie, huragany).

SYSTEM UBEZPIECZEŃ FINANSOWYCH

Ubezpieczenia finansowe

obejmują skutków realizacji ryzyka finansowego, a w szczególności ubezpieczenia

kredytu, gwarancji ubezpieczeniowych oraz różnych strat finansowych.

Podstawowe cechy ubezpieczeń finansowych:

•

w małym stopniu podlegają prawu wielkich liczb,

•

źródło ryzyka

– złożone procesy ekonomiczne lub polityczne,

•

silny związek z sektorem bankowym,

•

wielopłaszczyznowa ocena i selekcja ryzyka,

•

nie są ubezpieczeniami standardowymi,

•

składki ubezpieczeniowe zwykle nie są taryfikowane,

•

monitorowanie ryzyka w czasie trwania umowy,

•

istotna doradcza rola zakładu ubezpieczeń.

Strona 11 z 23

Wybrane ubezpieczenia finansowe:

•

gwarancja zapłaty należności kontraktowych,

•

gwarancja zwrotu zaliczki,

•

gwarancja właściwego usunięcia wad lub usterek,

•

gwarancja zapłaty wadium,

•

gwarancja należytego wykonania kontraktu,

•

ubezpieczenie z tytułu ryzyka utraty pracy,

•

ubezpieczenie krajowego i zagranicznego kredytu kupieckiego,

•

ubezpieczenie kredytów hipotecznych udzielanych osobom fizycznym do momentu ustanowienia hipo-

teki,

•

ubezpieczenie zysku.

SYSTEM RYNKU UBEZPIECZENIOWEGO W POLSCE

Rynek ubezpieczeń – struktura przedmiotowa:

•

rodzaj oferowanych ubezpieczeń:

o

niematerialny charakter produktu/usługi ubezpieczeniowej,

o

limitowana dostępność produktów ubezpieczeniowych (tworzenie dowolnych produktów ubez-

pieczeniowych nie jest możliwe) PRZEDMIOT UBEZPIECZENIA MUSI BYĆ ZGODNY Z

PRAWEM,

o

przymus nabywania niektórych ubezpieczeń,

o

indywidualny charakter ceny,

o

odroczony i niepewny charakter użycia,

•

wielkość sprzedaży ubezpieczeń,

•

szkodowość poszczególnych grup ubezpieczeń (szkodowość – jaką część składki przeznaczono na wy-

płatę świadczeń lub jaką część majątku „dotknęła” szkoda).

RYNEK UBEZPIECZEŃ – STRUKTURA PODMIOTOWA

Strona podażowa rynku:

•

zakłady ubezpieczeń,

•

podmioty współpracujące z zakładami ubezpieczeń (lekarze, analitycy, likwidatorzy, rzeczoznawcy).

Strona popytowa rynku:

•

ubezpieczający (kontrahenci zakładów ubezpieczeń – osoby fizyczna i osoby prawne),

•

segmenty konsumentów na rynku ubezpieczeń:

o

klient indywidualny,

o

klient ubezpieczeń zbiorowych,

o

klient ubezpieczeń grupowych.

Segmentacja ubezpieczających:

•

geograficzne (miasta, województwa – lokalne różnice),

•

demograficzna (wykonywana praca, wiek, płeć, cykl życia),

•

ekonomiczna (dochody, majątek),

•

psychograficzna (potrzeby, motywy),

•

behawioralna (oczekiwane korzyści klienta, preferencje nabywcze, lojalność klienta, świadomość, wie-

dza i osobowość klienta).

Strona 12 z 23

Pozostałe podmioty rynku ubezpieczeniowego:

•

zrzeszenia ubezpieczycieli,

•

nadzór ubezpieczeniowy.

Komisja Nadzoru Finansowego – celem nadzoru jest: ochrona interesów osób ubezpieczających, członków fun-

duszy emerytalnych oraz uczestników pracowniczych programów emerytalnych.

Główne zadania organu nadzoru KNF:

•

nadzór nad zgodnością działań zakładów ubezpieczeń z regulacjami prawnymi,

•

nadzór nad realizacją praw ubezpieczonych,

•

nadzór nad działalnością pośredników ubezpieczonych,

•

wydawanie i cofanie zezwoleń na wykonywanie działalności ubezpieczeniowej,

•

wydawanie zgody na powołanie osób na członków zarządu,

•

wydawanie zgody na połączenia i podział zakładów ubezpieczeń,

•

nakładanie kar pieniężnych na zakłady ubezpieczeń lub członków zarządu (stwierdzenie niezgodności z

prawem).

Rzecznik Ubezpieczonych

– podstawowy cel działań: reprezentuje interesy osób ubezpieczonych, członków

funduszy emerytalnych oraz uczestników PPE.

Biuro Rzecznika Ubezpieczonych

to instytucja powołana m.in. do ochrony interesów osób ubezpieczonych.

Ubezpieczony, który czuje się pokrzywdzony przez zakład ubezpieczeń (np. gdy towarzystwo opóźnia wypłatę

odszkodowania, zaniża jego wartość, odmawia wypłaty świadczenia), może zwrócić się do Rzecznika z prośbą o

pomoc. Spośród wielu zadań, które wypełnia Biuro Rzecznika Ubezpieczonych, szczególnie ważne dla ubezpie-

czonych są:

•

udzielanie bezpłatnych porad, opinii, konsultacji i informacji prawno-ubezpieczeniowych oraz wyja-

śnień w zakresie stosowania prawa,

•

wszczynanie postępowania w zakresie skarg, składanych przez ubezpieczonych na zakłady ubezpie-

czeń, fundusze i zakłady emerytalne, ZUS, Ubezpieczeniowy Fundusz Gwarancyjny lub Polskie Biuro

Ubezpieczycieli Komunikacyjnych o udzielenie informacji lub wyjaśnień oraz udostępnienie akt i doku-

mentów,

•

występowanie z wnioskiem o udzielenie informacji do wspomnianych instytucji i ubezpieczycieli,

•

występowanie z wnioskiem o zmianę stanowiska wspomnianych instytucji i ubezpieczycieli, jeśli w opi-

nii Rzecznika jest ono niekorzystne dla ubezpieczonego,

•

występowanie przed sądem i innymi organami orzekającymi,

•

opiniowanie projektów aktów prawnych, dotyczących organizacji i funkcjonowania ubezpieczeń, fundu-

szy emerytalnych i pracowniczych programów emerytalnych oraz emerytur kapitałowych, występowa-

nie do właściwych organów z wnioskami o podjęcie inicjatywy ustawodawczej bądź o wydanie lub zmia-

nę aktów prawnych oraz udział w pracach legislacyjnych,

•

badania rynku ubezpieczeniowego i emerytalnego,

•

edukowanie i informowanie ubezpieczonych, podnoszenie świadomości ubezpieczeniowej,

•

sporządzanie sprawozdań statystycznych dotyczących skarg na ubezpieczycieli.

Strona 13 z 23

Polska Izba Ubezpieczeń

– dla precyzyjnego określenia celów, jakie mają przyświecać Polskiej Izbie Ubez-

pieczeń w działaniach na rzecz rynku, sformułowana została misja PIU. Wskazuje ona najważniejsze zadania,

jakie spoczywają na samorządzie ubezpieczeniowym, realizowane na rzecz członków. Misja została ujęta w

następujący sposób: dbając o wysoką jakość i wizerunek polskiego rynku ubezpieczeniowego Polska Izba

Ubezpieczeń jako reprezentant ubezpieczycieli dokłada wszelkich starań w celu ochrony i polepszenia

warunków ich funkcjonowania

. Tak sformułowanej misji podporządkowane zostały wszystkie działania prowa-

dzone przez Izbę, także na polu wizerunku.

Do głównych celów Polskiej Izby Ubezpieczeń należą:

•

budowanie silnego samorządu ubezpieczeniowego:

o

bieżąca, systematyczna i uporządkowana współpraca z ubezpieczycielami,

o

analiza i rozwiązywanie bieżących problemów rynku w ścisłym porozumieniu z członkami,

o

dynamiczne poszerzanie kompetencji Izby i udoskonalanie jej funkcjonowania,

•

wspieranie budowania racjonalnego systemu prawnego regulującego usługi ubezpieczeniowe w Pol-

sce:

o

opiniowanie aktów prawnych,

o

reprezentowanie rynku ubezpieczeniowego i działania na rzecz rozwoju tych usług przed usta-

wodawcą (uczestnictwo w pracach komisji sejmowych),

o

zgłaszanie projektów aktów prawnych,

•

działanie w ramach międzynarodowych struktur samorządu ubezpieczeniowego:

o

wymiana doświadczeń i pozyskiwanie informacji od instytucji zagranicznych,

o

wspólna praca na rzecz prawa wspólnotowego,

o

prowadzenie współpracy z polskimi eurodeputowanymi,

•

wymiana informacji i integrowanie środowiska ubezpieczeniowego:

o

organizacja seminariów problemowych,

o

honorowanie zasłużonych,

o

wymiana informacji z instytucjami i uczestnikami rynku,

•

współpraca z nadzorem finansowym i instytucjami ubezpieczeniowymi:

o

współpraca z KNF,

o

współpraca z UFG, Rzecznikiem Ubezpieczonych, Polską Izbą Brokerów Ubezpieczeniowych i

Reasekuracyjnych, Stowarzyszeniem Aktuariuszy, Polską Izbą Pośredników Ubezpieczenio-

wych i Finansowych,

o

współpraca z AIDA (Stowarzyszenie Prawa Ubezpieczeniowego), Fundacją Edukacji Ubezpie-

czeniowej, Stowarzyszeniem na Rzecz Bezpieczeństwa Finansowego Obywateli RP oraz innymi

Izbami,

•

edukacja w zakresie ubezpieczeń:

o

wspieranie inicjatyw zmierzających do pogłębienia społecznej wiedzy nt. ubezpieczeń (np. po-

przez współpracę z wyższymi uczelniami),

o

organizowanie szkoleń i konferencji branżowych,

o

organizowania lub współorganizowanie szerszych sympozjów dotyczących finansów,

•

budowanie prestiżu i zaufania wobec usług ubezpieczeniowych w Polsce:

o

podnoszenie świadomości ubezpieczeniowej Polaków,

o

upowszechnianie dobrych praktyk rynkowych,

o

popularyzacja inicjatyw ubezpieczycieli (np. prewencyjnych).

Strona 14 z 23

UFG:

•

cel powołania UFG

:

o

UFG jest instytucją działającą nie dla zysku (non-profit), powołaną w 1990 roku. Podstawowym

zadaniem Funduszu jest wypłata odszkodowań niewinnym ofiarom wypadków spowodowanych

przez: nieubezpieczone lub niezidentyfikowane pojazdy oraz nieubezpieczonych rolników,

•

finansowanie UFG

:

o

wszystkie firmy ubezpieczeniowe oferujące w Polsce polisy OC komunikacyjne i OC rolników są

członkami Funduszu. To one składają się na wypłaty dla ofiar wypadków drogowych spowodowa-

nych przez: nieubezpieczone lub niezidentyfikowane pojazdy oraz nieubezpieczonych rolników.

Ich wkład jest proporcjonalny do udziałów w rynku, mierzonych wielkością zbieranej składki z

tych ubezpieczeń (OC komunikacyjne i OC rolników). Fundusz otrzymuje też pieniądze z opłat

karnych za brak obowiązkowych polis oraz z tytułu zwrotu wypłaconych odszkodowań od nieu-

bezpieczonych sprawców i posiadaczy pojazdów ( tzw. regres),

•

podstawa prawna działalności UFG

:

o

aktualnie Fundusz działa na podstawie ustawy z 22 maja 2003 roku (z późniejszymi zmianami)

o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biu-

rze Ubezpieczycieli Komunikacyjnych. Fundusz został powołany w 1990 roku na mocy ustawy z

28 lipca 1990 roku o działalności ubezpieczeniowej,

•

wysokość gwarancji:

o

z obowiązkowych ubezpieczeń odpowiedzialności cywilnej UFG wypłaca 100% należnych od-

szkodowań i świadczeń, a z umów ubezpieczenia na życie w wysokości 50% wierzytelności, nie

więcej jednak niż kwotę stanowiącą równowartość 30 tys. €.

3 grudnia 2013

Europejski system ubezpieczeń:

•

system jednolitego rynku finansowego Unii Europejskiej. Rynek finansowy UE:

o

jeden z najbardziej rozwiniętych rynków na świecie,

o

zasady funkcjonowania jednolitego rynku finansowego:

zasady fundamentalne (określone przez Traktat Rzymski w 1957 roku):

•

swoboda osiedlania się,

•

swoboda świadczenia usług (jednolitość na wszystkich rynkach UE),

•

swoboda przepływu kapitału (30.11.2012r rekomendacja KNF, że można wypła-

cić tylko 75% zysków za 2012r.),

zasada minimalnych standardów (nie jak wskazywano wcześniej – regulacja wszystkie-

go, a jedynie regulacja ogólna),

zasada wzajemnego uznawania przepisów narodowych,

zasada jednolitej licencji,

zasada prymatu nadzoru macierzystego.

Strona 15 z 23

Instytucjonalne uwarunkowania procesów regulacyjnych rynków finansowych:

•

projekty legislacyjne dotyczące rynku finansowego inicjowane są przez Komisję Europejską i przeka-

zywane do współdecydowania Radzie Ministrów oraz Parlamentowi Europejskiemu,

•

występowanie znacznej ilości ciał doradczych i opiniodawczych powodujący nadmierną komplikację

procesów regulacji ( Komitet Doradczy Bankowości, Komitet Ubezpieczeń, Konferencja Nadzorców

Ubezpieczeniowych, Komitet Kontaktowy Rynków Kapitałowych),

•

poziom złożoności struktur instytucjonalnych spowodował konieczność uproszczenia zasad regulacji

wspólnego rynku finansowego (PROCEDURA LAMFALUSS'YEGO),

•

Procedura Lamfalussy'ego to proces tworzenia, konsultowania, przyjmowania i wdrażania w życie no-

wego prawa wspólnotowego dotyczącego rynku papierów wartościowych, ubezpieczeń, instytucji pra-

cowniczego zaopatrzenia emerytalnego i bankowego,

•

procedura obejmuje także nie mające mocy aktu prawnego rekomendacje, standardy, wytyczne oraz

zalecenia we wspomnianych dziedzinach,

•

powstanie dyrektywy 2005/1/WE Parlamentu Europejskiego i Rady ustanawiającej nową strukturę or-

ganizacyjną dla komitetów usług finansowych:

o

CZY POLSKA USTAWA O UBEZPIECZENIACH JEST ZGODNA Z DYREKTYWĄ? – NIE jest

ale obowiązuje zasada wzajemnego uznawania przepisów narodowych.

Sektory rynku finansowego UE:

•

bankowość,

•

ubezpieczenia i pracownicze programy emerytalne,

•

papiery wartościowe.

Zasady organizacji jednolitego rynku ubezpieczeń UE. Etapy rozwoju jednolitego rynku ubezpieczeniowe-

go:

•

etap pierwszy (dyrektywy pierwszej generacji – 1973):

o

tworzenie podstawowego zestawu standardów regulujących działalność ubezpieczeniową,

o

licencjonowanie działalności,

o

zakaz łączenia ubezpieczeń na życie z innych rodzajami ubezpieczeń,

o

obowiązek tworzenia rezerw techniczno-ubezpieczeniowych,

•

etap drugi (dyrektywy drugiej generacji – 1988):

o

zasada swobody świadczenia usług,

o

początkowe regulacje określające nadzór ubezpieczeniowy przyporządkowany do siedziby

ubezpieczyciela,

•

etap trzeci (dyrektywy trzeciej generacji – 1992):

o

zasada jednolitej licencji,

o

zasada prymatu nadzoru macierzystego,

o

przebudowa formuły nadzoru nad rynkiem ubezpieczeniowym – skupienie się na nadzorze

ostrożnościowym (wypłacalność) zamiast materialnego

(kontrola cen, kontrola OWU, kontro-

la działalności).

Nadzór nad jednolitym rynkiem ubezpieczeń w UE. Obecny system nadzoru finansowego w UE:

•

podstawy organizacji nadzoru – Dyrektywy III generacji,

•

nadzór wykonywany przez państwo siedziby zakładu ubezpieczeń,

•

zasada jednolitej licencji,

•

koncentracja na sferze finansowej ubezpieczyciela,

Strona 16 z 23

•

ujednolicenie zasad nadzoru w państwach członkowskich (jednakowy poziom ingerencji państwa w sek-

tor ubezpieczeń),

•

oparcie finansowej stabilności działania zakładów ubezpieczeń na koncepcji marginesu wypłacalności

oraz minimalnym kapitale gwarancyjnym

,

•

ocena wypłacalności zakładów ubezpieczeń odnosi się do statycznej analizy:

o

w zakładzie ubezpieczeń działu I – poziom rezerw techniczno-ubezpieczeniowych, wielkość

przyjętego ryzyka oraz poziomu reasekuracji (ryzyko zależy od przyszłych skumulowanych

zobowiązań),

o

w zakładzie ubezpieczeń działu II – poziom składki przypisanej brutto oraz odszkodowania i

świadczenia wypłacone z uwzględnieniem poziomu reasekuracji,

•

opracowanie systemów wczesnego ostrzegania (SWO).

Zmiany zachodzące w systemie nadzoru nad jednolitym rynkiem ubezpieczeniowym:

•

konieczność podjęcia działań zmieniających zasady nadzoru wynika z dążenia do przekształcenia rynku

unijnego w obszar o wysokim poziomie integracji,

•

zmiany te są powiązane z założeniami do Strategii Lizbońskiej – utworzenie najbardziej konkurencyj-

nego rynku na świecie do 2010r.,

•

projekt zmian w systemie nadzoru ubezpieczeniowego – Solvency II:

o

główne założenie

– skuteczne dopasowanie analizy i oceny wypłacalności zakładu ubezpieczeń

do rzeczywistych typów i zakresów ryzyka zagrażającego działalności zakładów ubezpieczeń,

o

model nadzoru ubezpieczeniowego Solvency II – system trzech filarów

:

filar I

– ryzyka kwantytatywne (minimalny kapitał gwarancyjny, rezerwy, lokaty) – wy-

magania kapitałowe,

filar II

– ryzyka kwalifikowane (kontrola wewnętrzna, zarządzanie ryzykiem, ład kor-

poracyjny, weryfikacja zasad nadzoru)- zarządzanie zakładem i praktyki nadzorcze,

filar III

– transparentność rynku ubezpieczeń (publikacje danych, rachunkowość

ubezpieczeń) – raportowanie nadzoru,

o

budowanie modeli oceny ryzyka

– model nadzorczy vs modele wewnętrzne.

Instytucje europejskiego systemu ubezpieczeń

•

Komitet Europejskich Nadzorów Ubezpieczeń i Pracowniczych Programów Emerytalnych (CEIOPS)

,

•

utworzony decyzją Komisji Europejskiej z dnia 5 listopada 2003r.:

o

zrzesza przedstawicieli nadzorów ubezpieczonych i emerytalnych krajów członkowskich UE,

o

CEIOPS – jeden z trzech komitetów doradczych Komisji Europejskiej ds. tworzenia i wdroże-

nia wspólnotowych regulacji prawnych dotyczących rynku finansowego,

o

zadania CEIOPS

:

opiniowanie projektów wspólnotowych aktów prawnych – zarówno na wezwanie Komisji

Europejskiej, jak i z własnej inicjatywy,

promowanie i ułatwianie spójnej implementacji dyrektyw na obszarze całej UE,

ułatwianie współpracy pomiędzy organami nadzoru państw członkowskich UE,

Strona 17 z 23

•

CEA – organizacja zrzeszająca izby i związki ubezpieczeniowe z 33 europejskich krajów

:

o

podstawowy cel – rozwiązywanie problemów związanych ze strategicznymi interesami europej-

skich firm ubezpieczeniowych,

o

reprezentowanie europejskiego środowiska ubezpieczeniowego na forum takich organizacji

międzynarodowych,

o

rozwijanie biznesu ubezpieczeniowego w kontekście jego wpływu na struktury społeczno-

ekonomiczne .

Finansowe aspekty funkcjonowania systemu ubezpieczeń gospodarczych:

•

gromadzenie kapitału niezbędnego do rozpoczęcia działalności ubezpieczeniowej oraz monitorowanie i

zarządzanie kapitałem wraz z rozwojem zakresu działalności,

•

usługa ubezpieczeniowa świadczona jest na zasadach rynkowych – o kształcie i parametrach tej usługi

decyduje relacja podaży i popytu,

•

świadczenie usługi ubezpieczeniowej ma charakter odpłatny:

o

w zamian za ochronę ubezpieczeniową opłacana jest składka,

o

składka nie jest jednakowa dla wszystkich – zależy od ryzyka,

o

budowa taryf składek – różnicujących podmioty i przedmioty ubezpieczenia ze względu na ry-

zyko,

•

przed zawarciem umowy ubezpieczenia następuje ocena, analiza i akceptacja ryzyka ubezpieczeniowe-

go – underwritting:

o

underwritting techniczny

w ubezpieczeniach majątkowych,

o

underwritting medyczny

w ubezpieczeniach osobowych,

•

zawieranie umów – organizacja pośrednictwa ubezpieczeniowego:

o

rodzaje współpracy z pośrednikami (wynagrodzenia),

o

koszty akwizycji,

•

gromadzenie środków w postaci składek i tworzenie funduszu ubezpieczeniowego – podstawa wypłat z

zawartych umów,

•

odkładanie części wartości składek pozyskanych w bieżących okresach na przyszłe wypłaty – tworzenie

rezerw techniczno-ubezpieczeniowych,

•

gromadzenie środków ze składek w funduszu ubezpieczeniowym i ich późniejsze wykorzystanie na wy-

płaty – mechanizm redystrybucji,

•

gospodarka lokacyjna zakładów ubezpieczeń – inwestowanie nadwyżek pomiędzy momentami pozyska-

nia składki a momentem wypłaty odszkodowań,

•

zarządzanie portfelami ubezpieczeniowymi i bieżąca obsługa umów:

o

koszty obsługi umów (koszty administracyjne),

o

rezygnacje z umów (przedterminowe),

o

modyfikacje umów,

•

weryfikacja i akceptacja wniosków o wypłatę odszkodowań i świadczeń (postępowanie likwidacyjne),

•

zarządzanie ryzykiem ubezpieczyciela (ryzyko związane z prowadzoną działalnością gospodarczą),

•

reasekuracja – prowadzenie reasekuracji czynnej oraz biernej,

•

zarządzanie finansami ubezpieczyciela – równoważenie strumieni pieniężnych.

Strona 18 z 23

17 grudnia 2012

Zabezpieczenie społeczne

to całokształt środków i działań publicznych, za pomocą których społeczeństwo

stara się chronić swoich członków

przed groźba niemożności zaspokojenia podstawowych potrzeb, wspól-

nie uznanych za ważne

.

Określenie zabezpieczenia społecznego opiera się na założeniu, że:

•

z reguły każdy dorosły członek społeczeństwa ma możliwość i jest obowiązany zapewnić własną pracą

(majątkiem) zaspokojenie potrzeb swoich i najbliższej rodziny,

•

prawo

zabezpieczenia społecznego przypada jedynie za możliwe i właściwe w celu wypełnienia po-

wstających luk

,

•

normowanie

przedsięwzięć uznawanych za możliwe i właściwe w celu wypełnienia powstających luk.

Metody zabezpieczenia społecznego:

•

technika ubezpieczeniowa

– tworzenie wyodrębnionego funduszu ubezpieczeniowego dla potrzeb fi-

nansowania zabezpieczenia społecznego,

•

technika zaopatrzeniowa

– środki gromadzone w ramach budżetu państwa, część tych środków prze-

znaczana jest na potrzeby zabezpieczenia społecznego,

•

technika opiekuńcza

(pomoc społeczna) – w ramach zabezpieczenia społecznego świadczenia przyzna-

wane są wg kryteriów obiektywnych, ale również na zasadzie uznaniowości.

Określenie ubezpieczenia społecznego (Wacław Szubert) – ubezpieczenie stanowi:

•

system zagwarantowanych ustawowo i związanych z pracą świadczeń

o charakterze roszczenio-

wym,

•

system świadczeń pokrywających potrzeby wywołane przez zdarzenia losowe lub inne zrównane z

nimi zdarzenia,

•

system świadczeń spełnianych przez zobowiązane do tego instytucje,

•

system świadczeń finansowanych na zasadzie bezpośredniego lub pośredniego rozłożenia ciężaru

tych świadczeń w całości lub co najmniej w poważnej mierze na zbiorowość osób do nich uprawnio-

nych

.

Cechy ubezpieczenia społecznego:

•

tworzenie wspólnot osób narażonych na podobne zdarzenia losowe

(choroby, inwalidztwo, starość,

bezrobocie, śmierć),

•

celu tworzenia wspólnoty

– pokrywanie potrzeb majątkowych ze wspólnego funduszu,

•

ubezpieczenia społeczne

– ścisły związek z pracą, której charakter decyduje o przynależności do

określonej wspólnoty,

•

charakter przymusowy,

•

publiczny

(państwowy – ZUS lub pod nadzorem państwa – OFE),

•

niezarobkowy

charakter instytucji zbierających fundusze i dokonujących wypłat,

•

ustawowo gwarantowane prawo do świadczeń przysługujące w razie wystąpienia zdarzenia objętego

ubezpieczeniem i niezależne od posiadania innych środków utrzymania,

•

zróżnicowanie

świadczeń wg wysokości utraconych zarobków oraz wysokości i liczby opłaconych skła-

dek.

Należy odróżnić ubezpieczenia społeczne od pomocy społecznej.

Strona 19 z 23

ZAKRES UBEZPIECZEŃ SPOŁECZNYCH

Podstawowa regulacja systemu ubezpieczeń:

•

Ustawa o systemie ubezpieczeń społecznych,

•

Ustawa o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych,

•

Ustawa o organizacji i funkcjonowaniu funduszy emerytalnych.

Ubezpieczenia społeczne w Polsce obejmują:

•

emerytalne,

•

rentowe,

•

w razie choroby i macierzyństwa (tzw. chorobowe),

•

z tytuły wypadków przy pracy i chorób zawodowych (tzw. wypadkowe).

Trójfilarowy system emerytalny:

•

I filar

:

o

ubezpieczenia społeczne, mające charakter powszechny i obowiązkowy,

o

finansowane metodą repartycyjną i administrowane przez ZUS,

•

II filar

:

o

OFE o charakterze powszechnym i obowiązkowym gromadzące i pomnażające składki wpłacane

przez członków,

o

zakłady emerytalne zapewniające wypłatę świadczeń emerytalnych z tych środków,

•

III filar

:

o

pracownicze programy emerytalne (PPE) organizowane dobrowolnie przez pracodawców dla

pracowników oraz IKE i IKZE.

Zadania z zakresu ubezpieczeń społecznych określonych ustawą wykonują:

•

ZUS,

•

OFE,

•

zakłady emerytalne,

•

KNF,

•

płatnicy składek.

System finansowy ubezpieczeń społecznych

opiera się na funduszach pochodzących ze:

•

składek

ewidencjonowanych na kontach ubezpieczonych i kontach płatników składek prowadzonych

przez ZUS

oraz na indywidualnych kontach w OFE,

•

środków budżetu Państwa.

Główne elementy systemu finansowego to:

•

FUS,

•

Fundusz Rezerwy Demograficznej,

•

fundusze emerytalne (OFE, PPE).

Zakład Ubezpieczeń Społecznych:

•

państwowa jednostka organizacyjna, posiada osobowość prawną,

•

w jego skład wchodzą jednostki terenowe i centrala,

•

struktura organizacyjna ZUS, zakres działania, tryb funkcjonowania i kompetencje jego organów są

określone w statucie ZUS,

•

organami ZUS są: Prezes ZUS, Zarząd i Rada Nadzorcza.

Strona 20 z 23

Powszechne Towarzystwo Emerytalne:

•

spółka akcyjna, która tworzy fundusze emerytalne i zarządza nimi za wynagrodzeniem,

•

PTE pełni funkcje organizatorskie.

Zakład emerytalny:

•

podmiot wybrany przez ubezpieczonego dla wypłacania mu emerytury (dożywotniej i kapitałowej).

KNF – Komisja Nadzoru Finansowego.

Płatnicy składek:

•

głównie pracodawcy,

•

ich zadania o charakterze obowiązkowym wyznacza głównie ustawa o systemie ubezpieczeń społecz-

nych,

•

dodatkowe możliwości oferowania pracownikom dodatkowego „zabezpieczenia emerytalnego” określa

ustawa o pracowniczych programach emerytalnych.

ZASADY FUNKCJONOWANIA OFE

Przedmiot działalności OFE:

•

gromadzenie środków pieniężnych,

•

lokowanie środków pozyskanych ze składek z przeznaczeniem uzyskanego kapitału na wypłatę członkom

funduszu – po osiągnięciu przez nich wieku emerytalnego,

•

środki pieniężne trafiają do OFE poprzez ZUS w postaci części składek na ubezpieczenie emerytalne:

do OFE trafia 2,3% podstawy wymiaru składki na ubezpieczenie społeczne (do 30 kwietnia 2011 r. było

7,3%).

Cechy OFE:

•

fundusze emerytalne maja charakter otwarty – każdy uprawniony może dowolnie wybrać fundusz, a

fundusz nie może odmówić mu członkostwa,

•

istnieje obowiązek przynależności do funduszu dla każdej osoby objętej ubezpieczeniem społecznym

urodzonej po 31 grudnia 1968 r.,

•

osoby, które nie wybrały funduszu są przypisywane do funduszu w drodze losowania, które organizuje

ZUS,

•

członek funduszu może zdecydować o zmianie funduszu, a fundusz do którego należy nie może ograni-

czać jego prawa do zmiany.

PTE:

•

podmioty prywatne działające w formie spółek akcyjnych,

•

OFE i zarządzające nimi PTE, podlegają nadzorowi państwa – KNF,

•

PTE może zarządzać tylko jednym funduszem emerytalnym,

•

PTE mogą się łączyć lub być nabywane przez inne TUE (fundusz emerytalny jest likwidowany, ale od-

bywa się to w drodze przeniesienia aktywów),

•

wszystkie zmiany struktury podmiotowej rynku, jak również zmiany właścicielskie wymagają zezwole-

nia organu nadzoru,

•

podstawową przesłanką dla wydania zgody na połączenie funduszy jest właściwe zabezpieczenie inte-

resów członków OFE.

Strona 21 z 23

14 stycznia 2013

SYSTEM UBEZPIECZEŃ ZDROWOTNYCH

Organizacja systemu i specyfika rynku ochrony zdrowia:

•

zasada podstawowa

– każdy obywatel ma prawo do ochrony zdrowia (Konstytucja RP – art. 68) nieza-

leżnie od sytuacji materialnej

,

•

władze publiczne są obowiązane do zapewnienia szczególnej opieki zdrowotnej dzieciom, kobietom

ciężarnym, osobom niepełnosprawnym i osobom w podeszłym wieku,

•

zdrowie ludności

oraz zdrowie jednostki jest produktem prowadzenia przez państwo określonej poli-

tyki społeczno-ekonomicznej

(długość życia oraz stan zdrowia – oznaka rozwoju ekonomicznego),

•

działania podejmowane w celu utrzymania popraw lub przywrócenia zdrowia prowadzone są w ramach

systemu ochrony zdrowia

.

System ochrony zdrowia:

•

wg WHO – spójna całość, której liczne, powiązane między sobą części wspólnie oddziałując, wpły-

wają (pozytywnie) na stan zdrowia populacji

,

•

całokształt działań podejmowanych na rzecz ochrony zdrowia populacji w płaszczyźnie politycznej,

prawnej, ekonomicznej, społecznej i kulturowej

.

System ochrony zdrowia obejmuje:

•

system opieki zdrowotnej – czyli działania jednostek służby zdrowia i ich pracowników,

•

aktywność społeczną w kierunku ochrony zdrowia.

System opieki zdrowotnej:

•

zorganizowany i skoordynowany zespół działań, którego celem jest realizacja świadczeń i usług rehabi-

litacyjnych, mających na celu zabezpieczenie i poprawę stanu zdrowia jednostki i zbiorowości,

•

skuteczności tego systemu – zależna jest głównie od dostępności ograniczonych zasobów finansowych

i rzeczowych (technika) oraz efektywne ich wykorzystanie,

•

konieczne jest sprawowanie szczególnego nadzoru nad alokacją i wykorzystaniem dostępnych zaso-

bów,

•

dostępność zasobów uzależniona jest od poziomu rozwoju gospodarczego danego kraju i zamożności

społeczeństwa oraz realizowanej polityki państwa w zakresie organizacji i finansowania opieki zdro-

wotnej.

Główne elementy prawidłowego działania systemu opieki zdrowotnej:

•

dostępność opieki zdrowotnej

(bezpośrednio powiązana z jakością opieki zdrowotnej) - finansowe:

o

możliwość otrzymania świadczenia,

o

ilość i rozmieszczenie placówek ochrony zdrowia,

o

godziny pracy,

o

zakres oczekiwania na świadczenia medyczne,

•

ciągłość opieki

- finansowe,

•

skuteczność i jakość opieki

- pozafinansowe,

•

akceptacja i satysfakcja personelu i pacjentów

- finansowe,

•

kompleksowość (globalność) opieki

- finansowe,

•

zmiany systemowe i elastyczność systemu opieki zdrowotnej

– raczej pozafinansowe,

•

produktywność systemu

– zależna jest od dostępności zasobów sprzętowych i technologicznych oraz

poziomu jakości wykształcenia oraz wydajności i nastawienia do pracy personelu medycznego.

Strona 22 z 23

Rola państwa w organizacji i finansowaniu systemu ochrony zdrowia:

•

wynika z niemożności zastosowania mechanizmu rynkowego w pełnym zakresie,

•

usługi zdrowotne są przedmiotem oddziaływania ryzyka,

•

konieczność zwiększenia nakładów na system opieki zdrowotnej (rozwój technologii i farmaceutyki),

•

reglamentacja świadczeń,

•

zwiększenie efektywności.

Klasyfikacja systemów (ubezpieczeń) zdrowotnych wg WHO:

•

model bezpośrednich opłat wnoszonych przez konsumenta bez zwrotu przez ubezpieczenie

:

o

bezpośrednia odpłatność ponoszona przez pacjenta za świadczone usługi,

•

model dobrowolnego ubezpieczenia zdrowotnego umożliwiający zwrot całości lub części poniesio-

nych wydatków

:

o

pośrednictwo zakładów ubezpieczeń,

•

model przymusowego (publicznego/społecznego) ubezpieczenia

:

o

występuje obowiązek zawarcia umowy ubezpieczenia,

o

płatność za pośrednictwem państwa,

•

model dobrowolnego ubezpieczenia opartego na kontraktach między ubezpieczycielami i wytwór-

cami świadczeń

:

o

świadczeniobiorca (pacjent) ma swobodę wyboru ubezpieczyciela,

o

ubezpieczyciel zawiera umowy o świadczenia medyczne z wybranymi świadczeniodawcami,

•

model przymusowego (publicznego/społecznego) ubezpieczenia opartego na kontraktach między

płatnikiem strony trzeciej (budżet państwa, NFZ) a wytwórcami świadczeń zdrowotnych

:

o

środki pochodzą z obowiązkowego ubezpieczenia zdrowotnego lub też z podatków ogólnych,

o

środki przekazywane są przez stronę trzecią (dysponenta środków) bezpośrednio do świad-

czeniodawców, którzy realizują świadczenia na podstawie zawartych umów,

System ochrony zdrowia w Polsce:

•

od 1999 roku zmieniono w Polsce system finansowania ochrony zdrowia z zaopatrzeniowego na ubez-

pieczeniowy,

•

usługi w zakresie ochrony zdrowia są finansowane przede wszystkim ze środków publicznych: środki

pochodzą również ze źródeł prywatnych (częściowa odpłatność).

ŹRÓDŁA FINANSOWANIA OCHRONY ZDROWIA W POLSCE

źródła publiczne

źródła prywatne

składka na ubezpieczenie

odpłaty za świadczenia nie

zdrowotne,

podlegające finansowaniu ze

dochody budżetu państwa

źródeł publicznych,

środki organizacji

opłaty dobrowolne za

międzynarodowych

nieodpłatne świadczenia,

opłaty abonamentowe tzw.

quasi ubezpieczenia,

opłaty nieformalne, darowizny,

wpłaty dla stowarzyszeń,

opłaty ze środków pracodawcy

(obowiązkowe i dobrowolne)

Strona 23 z 23

Składka ubezpieczenia zdrowotnego:

•

opłacana jest obligatoryjnie (zgodnie z zasadami ustawy o świadczeniach opieki zdrowotnej finanso-

wanych ze środków publicznych).

•

pobierana jest przez ZUS (przekazywana do dysponenta środków – NFZ),

•

składka na ubezpieczenie zdrowotne podlega odliczeniu od należnej zaliczki na podatek dochodowy od

osób fizycznych,

•

obowiązujący system gromadzenia środków zwiększa świadomość społeczeństwa o wysokości ponoszo-

nych opłat na ochronę zdrowia,

•

wydatki na ochronę zdrowia rosną – koszty nowoczesnych leków i wysoki poziom bezrobocia – składki

nie wystarczają na pokrycie kosztów – powstanie zadłużenia SPZOZ i NZOZ.

Wysokość składki na ubezpieczenia zdrowotne – od 2007 roku – 9,00% (7,75% to wysokość składki podlegają-

ca odliczeniu od podatku dochodowego):

•

skutek podwyższania składki ubezpieczenia zdrowotnego bez adekwatnych zmian w odliczeniu składki

od podatku.

Źródła finansowania z punktu widzenia mikro – finansowanie działalności zakładu opieki zdrowotnej:

•

umowy (kontrakty) zawarte z NFZ,

•

umowy zawarte z innymi placówkami medycznymi – podwykonawstwo,

•

dotacje przekazane samodzielnemu publicznemu ZOZ przez organ założycielski,

•

środki przekazywane przez Ministerstwo Zdrowia, a także NFZ na programy z zakresu ochrony zdro-

wia publicznego,

•

środki przekazywane bezpośrednio przez Ministerstwo Zdrowia przeznaczone na finansowanie wyso-

kospecjalistycznych procedur medycznych,

•

wpłaty prywatne.

Proces kupna i konsumpcji świadczeń medycznych w Polsce:

•

od roku 1999 roku nastąpił rozdział między instytucją płatnika i świadczeniodawcy usług medycznych,

•

płatnikiem ustanowiono funkcjonujące od 1999 roku, Kasy Chorych, przekształcone następnie w NFZ,

który w ramach negocjacji zawiera umowy ze świadczeniodawcami usług medycznych,

•

kontrakty na wykonywanie świadczeń medycznych mogą być również zawierane przez inne instytucje

takie jak: Ministerstwo Zdrowia oraz inne ministerstwa, pracodawców, fundacje i stowarzyszenia, za-

kłady ubezpieczeń.

Wyszukiwarka

Podobne podstrony:

ściąga system ubezpieczeń, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Systemy ubezpieczeń Szewi

System ubezpieczeń uzupełnienie z europejskiego systemu, STUDIA UE Katowice, semestr I mgr, fir 1 te

Systemy ubezpieczeń, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Systemy ubezpieczeń Szewieczek

Ubezpieczenia OC pracownicze, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Systemy ubezpieczeń Sz

system ubezpieczeń (ćw) dr Helena Ogrodnik

su-wyk4, Ekonomicznie, System Ubezpieczeń

Polityka społeczna i system ubezpieczeń społecznych (testy), Notatki

Systemy ubezpiecze n wykład 1

Polski system ubezpieczeń społecznych po reformie (21 stron) 2RCZJL4CV7FDMU3PV6QG2D2V6HWGUI7GRVGUIWY

Ustawa o systemie ubezpieczeń społecznych, Teksty innych przydatnych ustaw - nieopracowane

Ubezpieczenia gospodarcze wyklady(1), FINANSE I RACHUNKOWOŚĆ, System Ubezpieczeń

Polityka spoleczna i system ubezpieczen spolecznych Sierocka[2]

STRUKTURA ORGANIZACYJNA SYSTEMU UBEZPIECZEŃ SPOŁECZNYCH

System ubezpieczeń kolokwium 3 (1)

więcej podobnych podstron