Rachunek zysków i strat

Zadanie 13. (Ustalanie zmiany stanu produktów)

Ustal wartość kosztów (podstawowej) działalności operacyjnej bieżącego okresu, jeżeli:

poniesiono koszty rodzajowe: 400

zmniejszył się stan wyrobów gotowych: 100

zwiększył się stan niezakończonej produkcji: 50

zwiększył się stan czynnych rozliczeń międzyokresowych: 50

zmniejszył się stan biernych rozliczeń międzyokresowych: 80.

Zadanie 14. (Przygotowywanie Rachunku Zysków i Strat)

Twoim zadaniem jako księgowego jest sporządzenie Rachunku Zysków i Strat w dwóch

wariantach: porównawczym i kalkulacyjnym, dysponując następującymi informacjami:

I.

Obroty kont wynikowych:

Amortyzacja

5 000,-

Zużycie materiałów i energii

20 500,-

Świadczenia na rzecz pracowników

5 000,-

Wynagrodzenia

10 000,-

Usługi obce

6 000,-

Podatki i opłaty

2 000,-

Pozostałe koszty rodzajowe

2 500,-

Przychody ze sprzedaży wyrobów gotowych

33 500,-

Przychody ze sprzedaży towarów i materiałów

12 000,-

Koszt wytworzenia sprzedanych wyrobów gotowych

26 000,-

Wartość sprzedanych towarów i materiałów

8 000,-

Koszty ogólne zarządu

5 500,-

Koszty sprzedaży

1 500,-

Pozostałe przychody operacyjne

12 000,-

Pozostałe koszty operacyjne

13 000,-

Przychody finansowe

190,-

Koszty finansowe

2 000,-

Zyski nadzwyczajne

700,-

Straty nadzwyczajne

900,-

Podatek dochodowy

2 300,-

II.

Wybrane salda kont bilansowych:

BO

BZ

różnica (BZ - BO)

Zapasy razem

111 000

200 200

89 200

produkty gotowe

80 000

96 000

16 000

towary

17 000

5 000

-12 000

materiały

8 000

95 000

87 000

produkcja w toku

6 000

9 200

3 200

Rozliczenia międzyokresowe kosztów

RM czynne

5 800

4 900

-900

RM bierne

4 000

4 300

300

Zadanie 15. (Treść informacyjna rachunku zysków i strat)

Dokonaj analizy źródeł przychodów i przyczyn powstawania kosztów. Spróbuj przy tym

ustosunkować się do następujących problemów:

1 Co możesz powiedzieć o przyczynach zmiany rentowności sprzedaży (wyniku na sprzedaży brutto

i wyniku na sprzedaży).

2 Zidentyfikuj główne czynniki kształtujące wynik finansowy netto w roku sprawozdawczym oraz

poprzednim.

3 Jakie informacje będą przydatne dla lepszego zrozumienia przyczyn takiego kształtowania się

wyniku finansowego netto w przedstawionym sprawozdaniu?

4 Zastanów się: które z tych informacji można znaleźć w sprawozdaniu finansowym i gdzie?

Rachunek Przepływów Pieniężnych

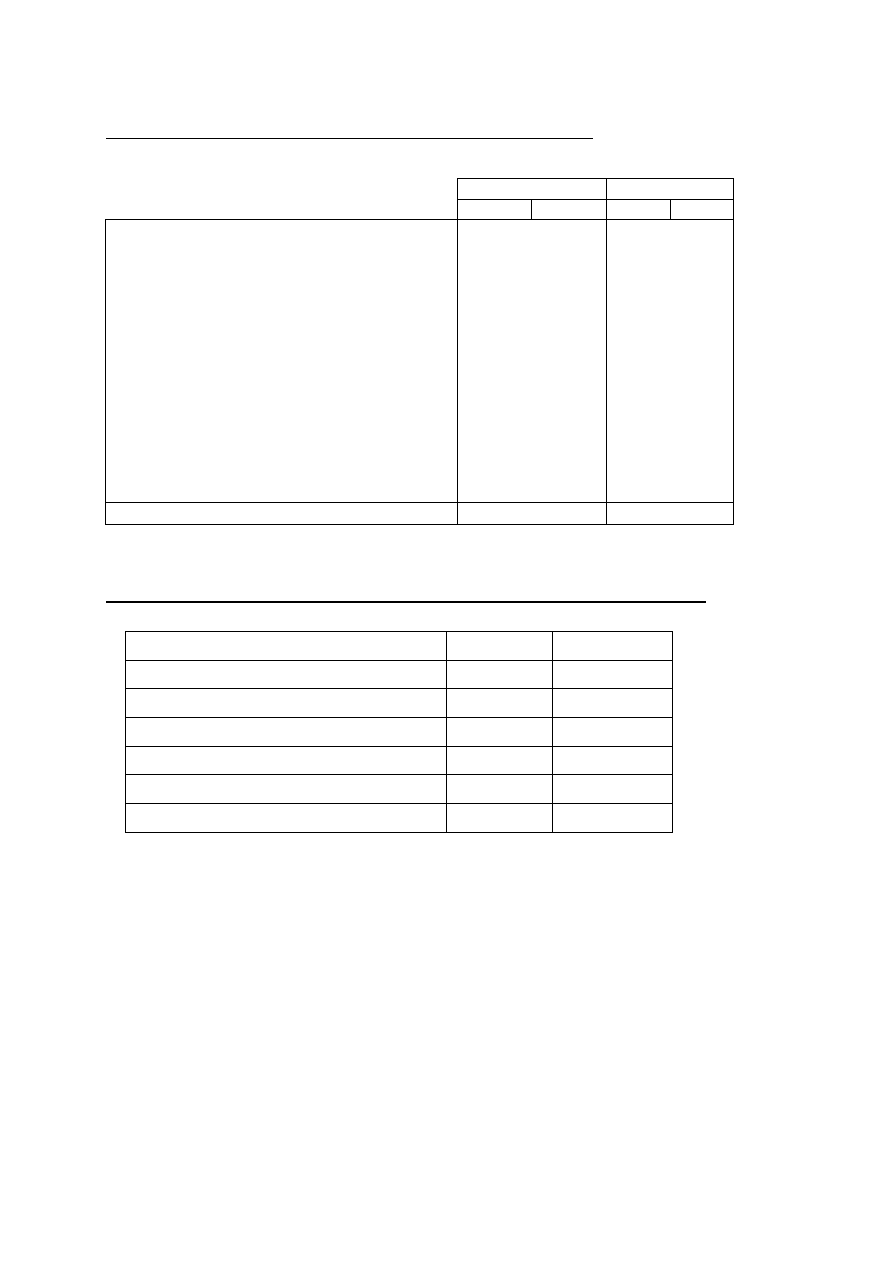

Zadanie 16. (Treść informacyjna rachunku przepływów pieniężnych)

Co możesz powiedzieć o źródłach pozyskania gotówki oraz kierunkach jej wypływu (w odniesieniu

do podstawowej działalności jednostki) na podstawie poniższego rachunku przepływów pieniężnych:

PLN ‘000

Rok 200x

Rok 200x+1

wartość

struktura*

wartość struktura*

I. Zysk (strata) netto

26 236

206%

12 136

-141%

II. Korekty razem

-13 508

-106%

-20 719

241%

1. Udział w (zyskach) stratach netto jednostek podporządkowanych

wycenianych metodą praw własności

0%

0%

2. Amortyzacja

19 141

150%

17 954

-209%

3. (Zyski) straty z tytułu różnic kursowych

0%

0%

4. Odsetki i udziały w zyskach (dywidendy)

-458

-4%

1 893

-22%

5. (Zysk) strata z działalności inwestycyjnej

-1 510

-12%

-724

8%

6. Zmiana stanu rezerw

-6 105

-48%

-1 609

19%

7. Zmiana stanu zapasów

-8 098

-64%

-4 479

52%

8. Zmiana stanu należności

-50 736

-399%

-42 693

497%

9. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem

pożyczek i kredytów

19 106

150%

1 708

-20%

10. Zmiana stanu rozliczeń międzyokresowych

12 342

97%

7 681

-89%

11. Inne korekty

2 810

22%

-450

5%

III. Przepływy pieniężne netto z działalności operacyjnej (I+/-II)

12 728

100%

-8 583

100%

* wskaźnik struktury obliczony jest w odniesieniu do przepływów pieniężnych netto z działalności operacyjnej

Zadanie nr 17. (Wpływ zmian Kapitał Obrotowego Netto na przepływy z operacyjne)

Ustal wartość przepływów pieniężnych netto z działalności operacyjnej bieżącego okresu, jeżeli:

WARIANT

A

B

zysk netto:

700

200

wzrost (zmniejszenie) stanu należności:

100

(50)

wzrost (zmniejszenie) stanu zapasów:

50

(30)

wzrost (zmniejszenie) stanu zob.krótkoterm.

20

60

wzrost (zmniejszenie) stanu rezerw na zob.

(30)

20

zysk (strata) ze zbycia aktywów trwałych

20

(10)

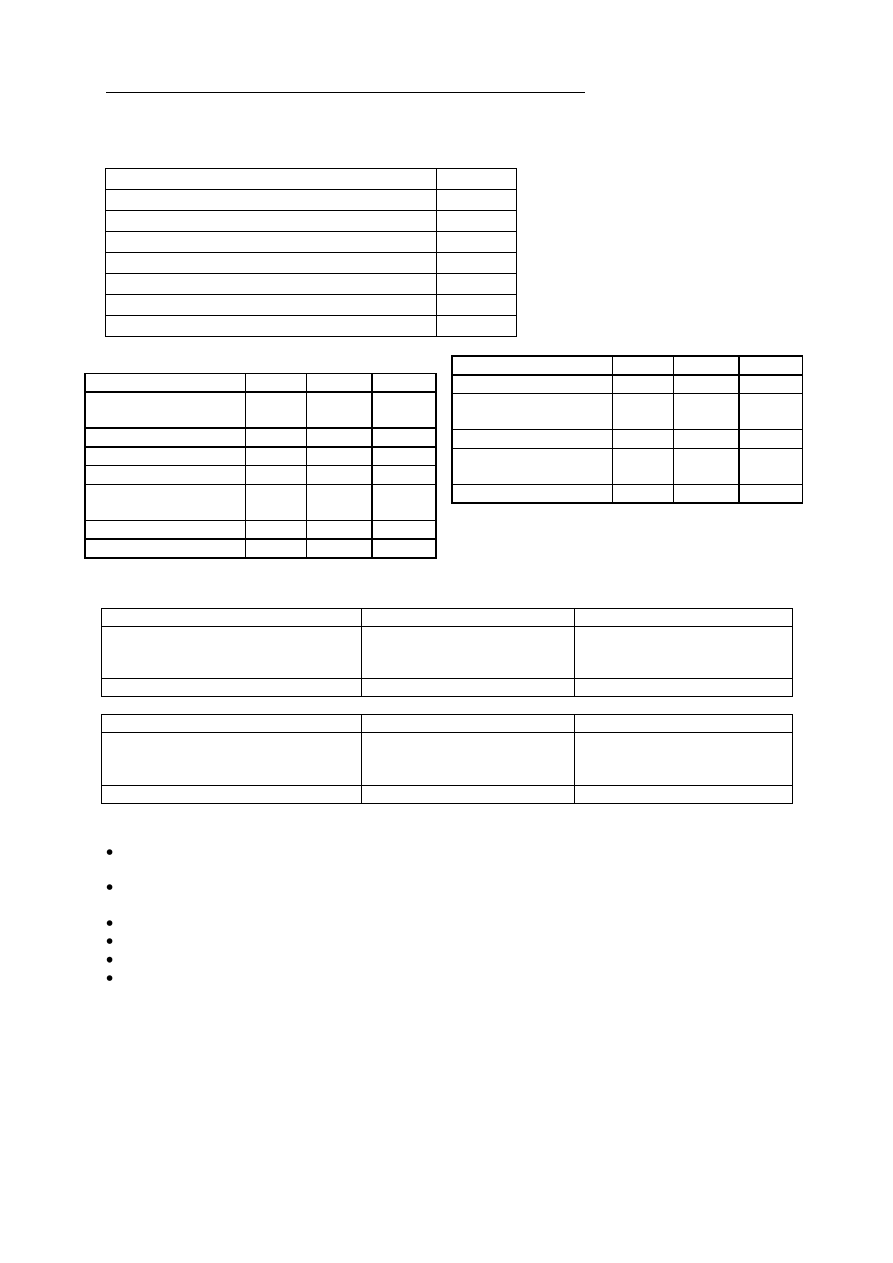

Zadanie 18. (Przygotowywanie Rachunku Przepływów Pieniężnych)

Dysponując następującymi informacjami, sporządź rachunek przepływów pieniężnych metodą

pośrednią.

Podstawowe informacje z Rachunku Zysków i Strat

Przychody ze sprzedaży

25 000

Koszty działalności podstawowej

-18 500

Pozostałe przychody operacyjne

700

Pozostałe koszty operacyjne

-800

Przychody finansowe

600

Koszty finansowe

-900

Obowiązkowe obciążenie wyniku finansowego

-600

Zysk netto

5 500

Podstawowe informacje z Bilansu

Aktywa

BO

BZ

Zmiana

Wartości niematerialne i

prawne

1 500

1 400

-100

Środki trwałe

45 600

46 000

400

Zapasy

3 500

4 200

700

Należności

4 100

5 000

900

Aktywa

finansowe

krótkoterminowe

800

2 500

1 700

Środki pieniężne

1 000

1 400

400

Razem

56 500

60 500

4 000

Pasywa

BO

BZ

Zmiana

Kapitał własny

45 000

45 500

500

Zobowiązania z tytułu

kredytu

10 000

13 000

3 000

Rezerwy

0

800

800

Zobowiązania z tytułu

dostaw

1 500

1 200

-300

Razem

56 500

60 500

4 000

Informacje uzupełniające

Zestawienie zmian wartości niematerialnych i prawnych

Wartość początkowa

Umorzenie

Wartość netto

BO

2 000,- BO

500,- BO

1 500,-

Zwiększenia (zakup)

300,- Zwiększenia

400,-

Zmniejszenia

Zmniejszenia

BZ

2 300,- BZ

900,- BZ

1 400,-

Zestawienie zmian środków trwałych

Wartość początkowa

Umorzenie

Wartość netto

BO

56 000,- BO

10 400,- BO

45 600,-

Zwiększenia (zakup)

2 900,- Zwiększenia

1 500,-

Zmniejszenia

-1 200,- Zmniejszenia

-200,-

BZ

57 700,- BZ

11 700,- BZ

46 000,-

Dodatkowe założenia:

Wszystkie zobowiązania z tytułu zakupów aktywów trwałych oraz finansowych dokonane w roku

obrotowym zostały uregulowane do końca roku obrotowego.

Na Pozostałe przychody operacyjne składa się zysk ze zbycia samochodu dostawczego. Wpływ zapłaty

odnotowano w grudniu.

Na Pozostałe koszty operacyjne składa się wyłącznie utworzenie rezerwy dot. toczącego się sporu sądowego

Na przychody finansowe składa się otrzymanie dywidendy z tytułu posiadanych akcji

Do kosztów finansowych zaliczono jedynie spłatę odsetek kredytu

Spółka wypłaciła dywidendę z zysku roku poprzedniego: 5 000,-

Wyszukiwarka

Podobne podstrony:

Biofizyka instrukcja do cw nr 18

Ćw nr 18, Sygnalizator świetlny

Biofizyka instrukcja do cw nr 18

Biofizyka kontrolka do cw nr 18

Cw 17 18 Energia wiatru ver1.1 karta pomiarowa

Cw 17 18 Energia wiatru ver1 1 Nieznany

Lista ćw terenowe 18 XI 2011

BILANS RZiS CF, Zarządzanie UWM

cw 01 18

Ćw nr 18 Sygnalizator świetlny

Instrukcja do ćw 18 Montaż i demontaż magazynu składowania MPS

ćw 18 05

9fizyka rownia pochyla cw 18, Uczelnia, sem I, fiza, LABORATORIUM, laborki

18 10 12 ćw

więcej podobnych podstron