wykład II

25.02.2013

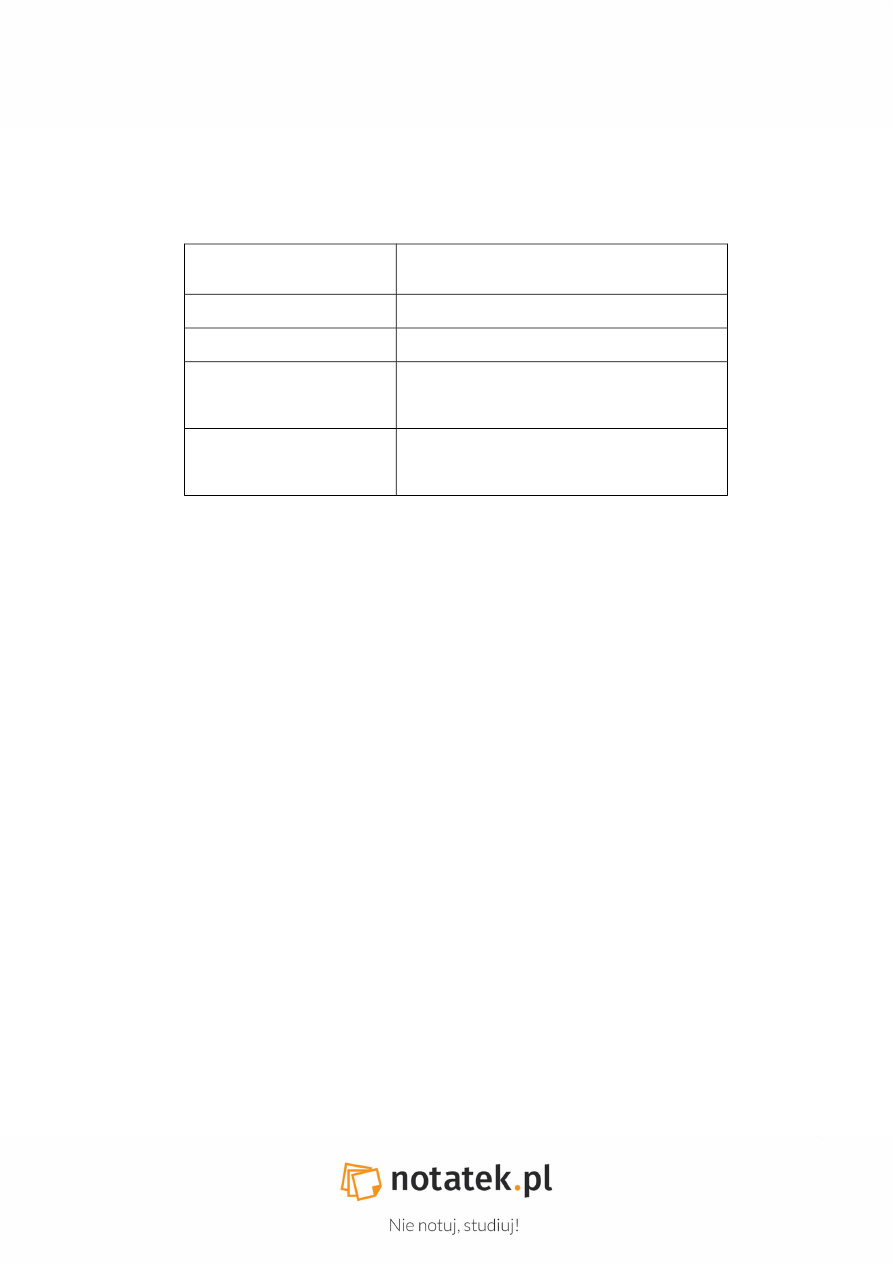

Elementy składowe polityki przedsiębiorstwa a cele polityki bilansowej

Polityka informacyjna i

publikacyjna

Wpływ na decyzje ekonomiczne adresatów

sprawozdania finansowego zgodny z założonymi

celami firmy.

Polityka dywidend

Wpływ na wysokość wyniku finansowego oraz sposób

jego rozdysponowania (zysku).

Polityka podatkowa

Dążenie do obniżenia podstawy opodatkowania oraz

wysokości bieżących zobowiązań podatkowych.

Polityka finansowa

Poprawa wskaźników rentowności, płynności,

wypłacalności, zdolności do obsługi zadłużenia,

kształtowanie optymalnej struktury kapitałów,

struktury aktywów.

Polityka inwestycyjna

Wpływ na właściwą ocenę działań inwestycyjnych,

wykazanie wzrostu wartości inwestycji oraz korzyści

ekonomicznych związanych z działalnością

inwestycyjną.

Polityka bilansowa obejmuje takie działania księgowe czy sprawozdawcze, które są zgodne z

obowiązującymi regulacjami prawnymi.

Polityka bilansowa kończy się wówczas, gdy następuje:

- zamazywanie bilansu – tzn. niejasne, rozmyte prezentowanie działalności

przedsiębiorstwa oraz jego majątki i źródeł jego pochodzenia

- fałszowanie bilansu – zamieszczanie nieprawdziwych danych.

Tzw. neutralne zafałszowanie bilansu ma miejsce wówczas, gdy następuje:

•

łączenie ze sobą pozycji niezgodnych co do istoty, odmiennej treści ekonomicznej,

•

wykazywanie niepłynnych aktywów jako aktywa płynne,

•

wykazywanie krótkoterminowych zobowiązań jako zobowiązań długoterminowych,

•

stosowanie niedopuszczalnych kompensat pozycji majątku przedsiębiorstwa ze

składnikami kapitałowymi,

•

pomijanie ważnych szczegółów informacyjnych, na przykład wykazywanie ogólnej

wartości należności i pomijanie wartości należności wątpliwych, w przypadku których

istnieje większe ryzyko nieściągalności,

•

sztuczne upłynnienie aktywów przez np. pozyskanie czeków i weksli od wątpliwych

dłużników bez zamiaru wprowadzenia ich w obieg i wykazanie w bilansie zamiast

należności wątpliwych – innych środków pieniężnych.

Praktyczne osiągnięcie celów polityki bilansowej napotyka na wiele ograniczeń. Wśród nich

wymienia się następujące sytuacje:

•

przy sporządzaniu informacji muszą być przestrzegane zasady prawidłowej

rachunkowości (w tym zasada true and fair view),

•

polityka bilansowa zawsze musi szukać równowagi między interesami różnych

podmiotów będących adresatami sprawozdania finansowego,

•

prawa wyboru ujęcia pozycji aktywów i pasywów nie zawsze mogą być w pełni i

swobodnie wykorzystywane, bowiem niekiedy są ograniczane określonymi faktami z

przeszłości i wcześniej podjętymi założeniami, których nie można zmienić,

•

przedsięwzięcia podjęte w danym roku w ramach polityki bilansowej z uwagi na

wymóg ciągłości, wpływają na skuteczność polityki bilansowej w katach następnych,

podobnie jak oddziałuje na nie polityka z lat poprzednich,

•

częsta zmienność przepisów gospodarczych, wprowadzanie ich mocą obowiązującą

wstecz od daty ich opublikowania, przekreślają możliwości stosowania racjonalnej

polityki bilansowej,

•

obowiązek zamieszczania informacji dodatkowej omówienia stosowanych metody

wyceny aktywów, pasywów, przychodów i kosztów ułatwia poznanie celów polityki

bilansowej, przez co traci ona częściowo swoją skuteczność.

Rachunkowość kreatywna

Z kreatywną księgowością mamy do czynienia, gdy dopuszczone regulacjami prawnymi

zasady, zwyczaje i polityki księgowe są tak dobrane, aby zaprezentować najbardziej pożądany

w danych okolicznościach obraz przedsiębiorstwa.

Główne motywy zastosowania rachunkowości kreatywnej:

- potrzeba pokazania wyniku finansowego spodziewanego prze „rynek”, czyli

zmniejszenia strat lub zwiększenie zysku, szczególnie ważna dla spółek giełdowych,

- minimalizacja dochodu podlegającemu opodatkowaniu. Przykładem są zmiennie

metody wyceny zapasów, które mogą doprowadzić do różnic w prezentowanej

podstawie opodatkowania,

- przekonanie innych o swojej wiarygodności,

- sterowanie osiągnięciami menedżerów w celu uzyskania premii za wyniki lub premia

dla zarządu uzależniona od poziomu osiągniętego zysku,

- wymagania jednostki dominującej odnośnie realizacji określonego, minimalnego

zwrotu z inwestycji przez jednostkę zależną,

- ukrywanie ryzyka finansowego,

- umożliwienie pozyskiwania zewnętrznego kapitału, na finansowanie dalszych działań,

- manipulowanie wskaźnikami, które mogą być wykorzystane w analizie sprawozdań

finansowych, na przykład zmniejszenie wskaźników zadłużenia,

- spodziewane, znaczne pogorszenie koniunktury gospodarczej w przyszłości.

Rozróżnia się trzy poziomy kreatywnego prowadzenia rachunkowości. Są nimi:

1. Świadome stosowanie polityki rachunkowości, aby oddać indywidualizm procesów

jednostki i przedstawić je zgodnie z zasadą true and fair view.

2. Świadome stosowanie polityki bilansowej (korzystanie z praw wyboru i swobody

działania), aby zrealizować doraźne interesy (otrzymać kredyt, premię, podnieść

wartość przedsiębiorstwa) – głównie w krótkich okresach, w dłuższym okresie (kilka

lub kilkanaście lat) najczęściej nie jest to możliwe

3. Łamanie prawa i oszustwa księgowe (niedopuszczalne – rachunkowość agresywna)

Poziom pierwszy jest ogólnie akceptowany i pożądany. International Financiial Reporting

Standards zakładają, że jednostka świadomie wybierze odpowiednie instrumentarium polityki

bilansowej, aby przedstawić prawdziwy i rzetelny obraz działalności przedsiębiorstwa.

Zakłada się bowiem, że nie można realizować tej zasady identycznymi technikami w każdym

podmiocie.

Poziom drugi jest zazwyczaj dopuszczalny, ale często ogólnie wątpliwy etycznie. Na tym

poziomie przebiega granica między rachunkowością kreatywną, a agresywną, zaś granica

między nimi jest cienka. Realizowanie doraźnych interesów może urosnąć do rozmiaru

manipulacji danymi w taki sposób, aby skłonić użytkowników sprawozdania finansowego da

zachowań sprzecznych z ich interesem, które nie zostałyby przez nich podjęte w warunkach

innej (bardziej właściwej) informacji sprawozdawczej, zaś z tytułu podjęcia określonych

zachowań zmniejszają swoje korzyści ekonomiczne.

Wśród przyczyn występowania rachunkowości agresywnej wymienia się m.in.:

•

Naturę poziom edukacji człowieka, w której mieści się brak kompetencji, brak etyki

zawodowej, brak odpowiedzialności, konflikt lojalności

•

Zależność biur rachunkowych i firm audytorskich od swoich klientów

•

Charakter regulacji prawnych, które stwarzają swobodę wyboru rozwiązań

księgowych i sprawozdawczych

•

Złożone strukturalne produkty i usługi, które są nieczytelne w interpretacji a co

dopiero w ujęciu księgowym i sprawozdawczym,

•

Globalizacja rynków, która doprowadziła do powstania wielopoziomowych i

przestrzennych grup kapitałowych, których sprawozdawczość nie zawsze jest

transparentna i zrozumiała.

- zawyżone przychody ze sprzedaży poprzez przychody nie zrealizowane oraz

manipulowanie datą zakończenia roku,

- zawyżone zyski ze sprzedaży poprzez obniżone koszty obowiązkowe, poprzez

odsunięcie na późniejszy okres, czy ukryte rezerwy,

- zawyżony majątek (należności nieściągalne, zapasy niezbywalne, nieprawidłowa

wycena majątku trwałego),

- zaniżone zobowiązania (warto zwrócić uwagę na pozycje pozabilansowe –

zobowiązania warunkowe)

- transakcje z podmiotami powiązanymi takie jak np. sprzedaż aktywów trwałych

- tworzenie nowych podmiotów,

- polityka tworzenia rezerw,

- żonglerka kapitałami, przykładowo rozliczenie strat przez zmiany w kapitale

własnym.

Sytuacja ekonomiczno-finansowa podmiotu prezentowana w rocznym sprawozdaniu

finansowym może być przedstawiona w przedziale między sposobem tendencyjnym

pozytywnym lub tendencyjnym negatywnym. Wybór najlepszej polityki bilansowej to

bilansowanie pomiędzy tymi dwoma wartościami (żeby przedstawić realną sytuację)

Tendencyjnie pozytywny obraz sytuacji przedsiębiorstwa można przedstawić w postaci:

•

Wykazania możliwie wysokiego zysku dobrze prosperującego przedsiębiorstwa z

uwagi na chęć podwyższenia kapitału

•

Przekonywujące przedstawianie stale wzrastającego zysku w celu rozszerzania

stosunków z dostawcami i odbiorcami

•

Ujawnienie wyższego zysku niż rzeczywiście zrealizowano, aby wywołać wrażenie

rozwoju firmy

•

Potwierdzenia dla kredytodawcy korzystnej kondycji finansowej przedsiębiorstwa

Tendencyjnie negatywny obraz sytuacji przedsiębiorstwa można przedstawić w postaci:

•

Wykazania możliwie niskiego zysku

•

Utrzymania odpisów lub wypłat z zysku na możliwie niskim poziomie

•

Utrzymanie stałej stawki procentowej dywidendy w dłuższym okresie mimo

osiągnięcia relatywnie wyższych zysków.

Dzięki pozytywnemu obrazowi działalności przedsiębiorstwa

o wierzyciele skłaniają się utrzymać lub podwyższać gotowość kredytową,

o zachęca się udziałowców do utrzymania oraz nabycia udziałów w przedsiębiorstwie,

o pracownicy odnoszą wrażenie, że w przedsiębiorstwie są zapewnione wynagrodzenia i

inne świadczenia,

o przekonuje się klientów, że będzie zapewniona realizacja umów i usług.

Zbyt optymistyczny obraz działalności przedsiębiorstwa może prowadzić do:

o żądania przez właścicieli wyższych odsetek od kapitału,

Wyszukiwarka

Podobne podstrony:

Elementy składowe sieci, ♞♞♞ Hacking, HACK, Hacking

BUDOWA JEDNOSTKI?NTRALNEJ I JEJ ELEMENTÓW SKŁADOWYCH

,pytania na obronę inż,elementy składowe kanalizacji miejskiej

Inne religie, RELIGIE WSCHODU, RELIGIE WSCHODU: stały się ważnym elementem składowym ruchu New Age,

Lojalnosc pracownikow wspolczesnych organizacji Istota i elementy skladowe e 0e0y

podstawy prawne i elementy składowe systemu podatkowego 2JDGOQR2TVM2SQOFWH6DGQ2MFFYKIC3YZHEDXOY

Obróbka skrawaniem PODSTAWOWE ELEMENTY SKŁADOWE PROCESU TECHNOLOGICZNEGO

3.01 elementy skladowe ukladu nerwowego i ich podstawowe funkcje

NORMY PRAWNE I ICH ELEMENTY SKŁADOWE, Prawo i administracja, Prawo cywilne

dudziński,układy napędowe,Pojęcia dot nap elektr oraz rodzaje i elementy składowe

Elementy składowe zestawu komputerowego, Studia, Informatyka, Informatyka, Informatyka

Co jest w domu Elementy sklado pomoc dydaktyczna id 118118

Elementy skladowe i struktura r Nieznany

Psychologia spoleczna wyklad I, Szkoła - studia UAM, Psychologia społeczna - wykład dr Beata Wołoszy

Urządzenia energoelektryczne Budowa i elementy składowe

Proszę podać elementy składowe analizy ryzyka wraz z ich krĂltka charakterystyką

21 Stożek rotatorów – elementy składowe i funkcja

więcej podobnych podstron