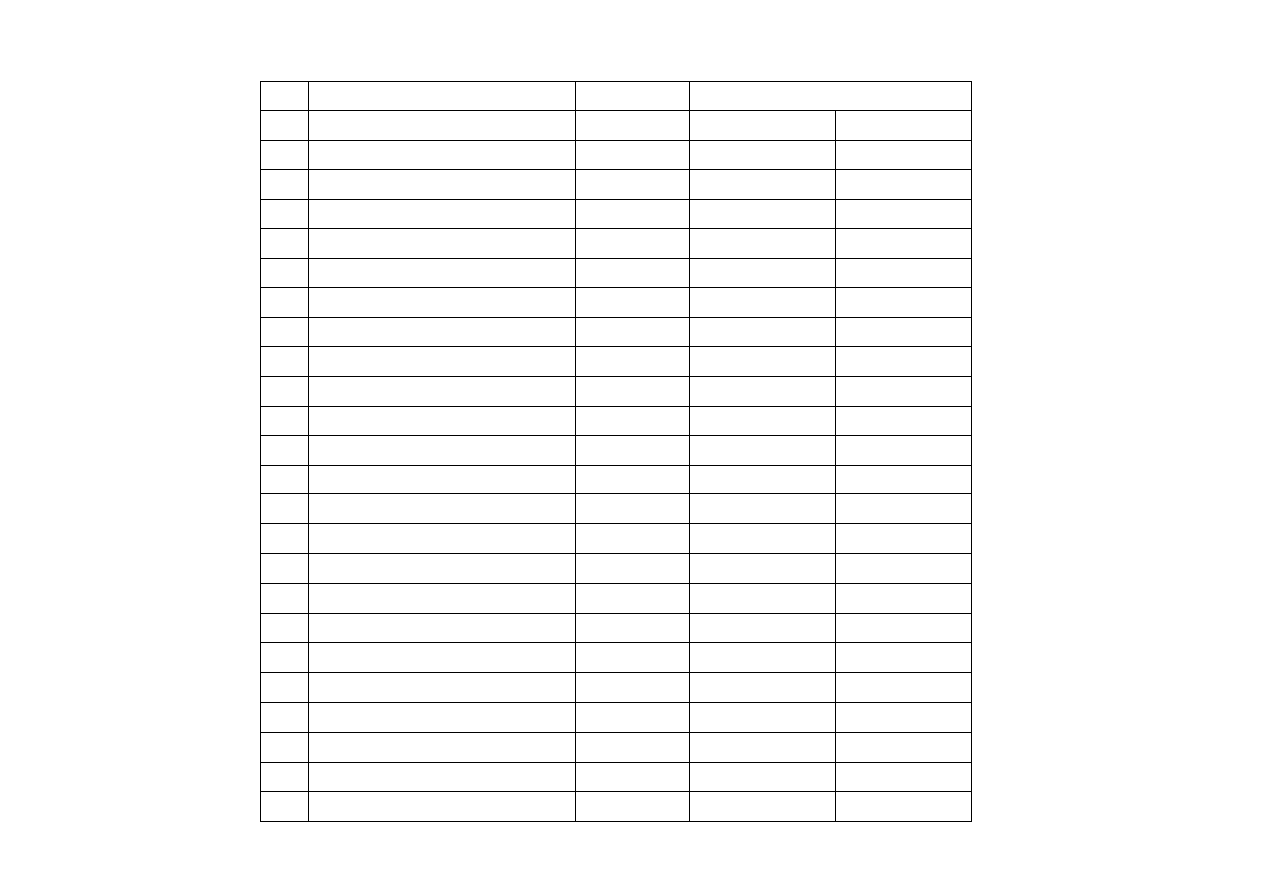

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO ALMET sp. z o.o.

Lp. Dowód

Kwota

Dekretacja

WN

MA

1.

OT

18 000

10

300

2.

FvZ

18 600

300

4 278

225

22 878

210

3.

FvS

12 950

701

2 978,50

225

15 928,50

201

4.

WZ

9 250

711

310

5.

WB

22 878

210

131

6.

PK (Amortyzacja)

1 300

501

71

7.

PK(Podatek dochodowy)

456

870

220

2 400 * 19% =456

8.

Wynik finansowy

12 950

701

860

9 250

860

711

1 300

860

501

Podatek dochodowy

456

860

870

Liczenie podatku :

Wn : 10550

MA: 12950

MA-WN = 2 400

Podatek = 2 400 *19% = 456

Liczenie amortyzacji (metoda liniowa)

Przykład dla samochodu ciężarowego

78000 *20% = 15600

15 600 / 12 = 1300

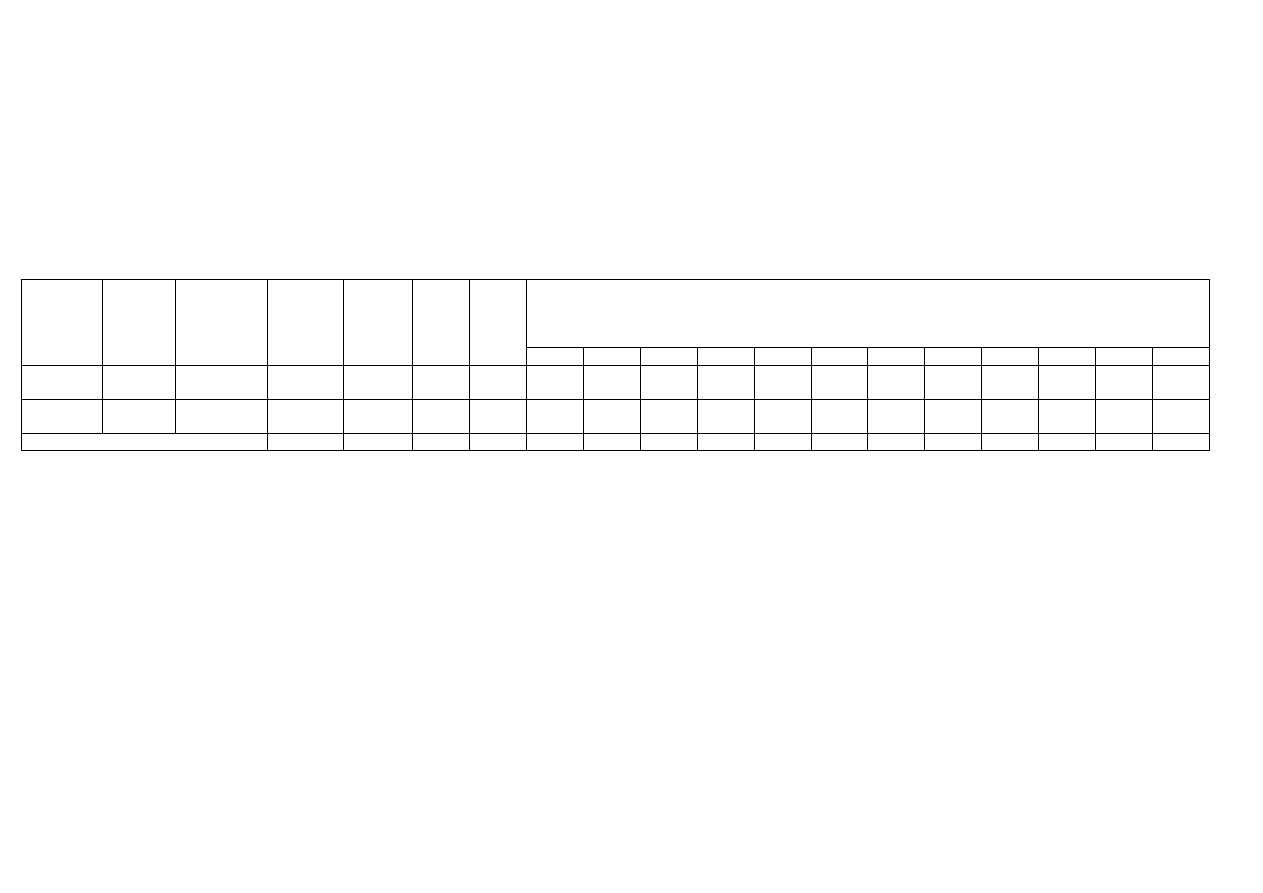

I

II

III

IV

V

VI

VII

VIII

IX

X

XI

XII

1/2012

Samochód

ciężarowy

12.12.2012

78 000

0

20%

15 600

1300

1300

1300

1300

1300

1300

1300

1300

1300

1300

1300

1300

2/2012

Maszyna

krajalnicza

04.01.2012

18 000

0

14%

2 310

0

210

210

210

210

210

210

210

210

210

210

210

x

0

17 910

1300

1510

1510

1510

1510

1510

1510

1510

1510

1510

1510

1510

SUMA

Amortyzacja w kolejnych miesiącach

Numer

inwentarzowy

Nazwa

środka

twałego

Data przyjęcia

do użytkowania

Wartość

początkowa

Umorzenie

na początek

roku

Stawka

amortyza

cji w %

Kwota

odpisu

rocznego

Wyszukiwarka

Podobne podstrony:

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO BUCIK sp

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO COLL sp

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO BIG sp

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO BURACZEK sp

Dekretacja Przedsiębiorstwa Handlowego DOMEX sp z o o

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO AL ROWER sp

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO CORN COMPANY sp

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO KOTEK

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO NATURA

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO AUTO

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO EMEBEL

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO PORCELON

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO ELTECH

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO DELICJA

Dekretacja Przedsiębiorstwa Produkcyjnego KANDELA sp z o o

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO SZYK

DEKRETACJA PRZEDSIĘBIORSTWA PRODUKCYJNEGO KAROLINA sp z o o

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO GROSZEK

więcej podobnych podstron