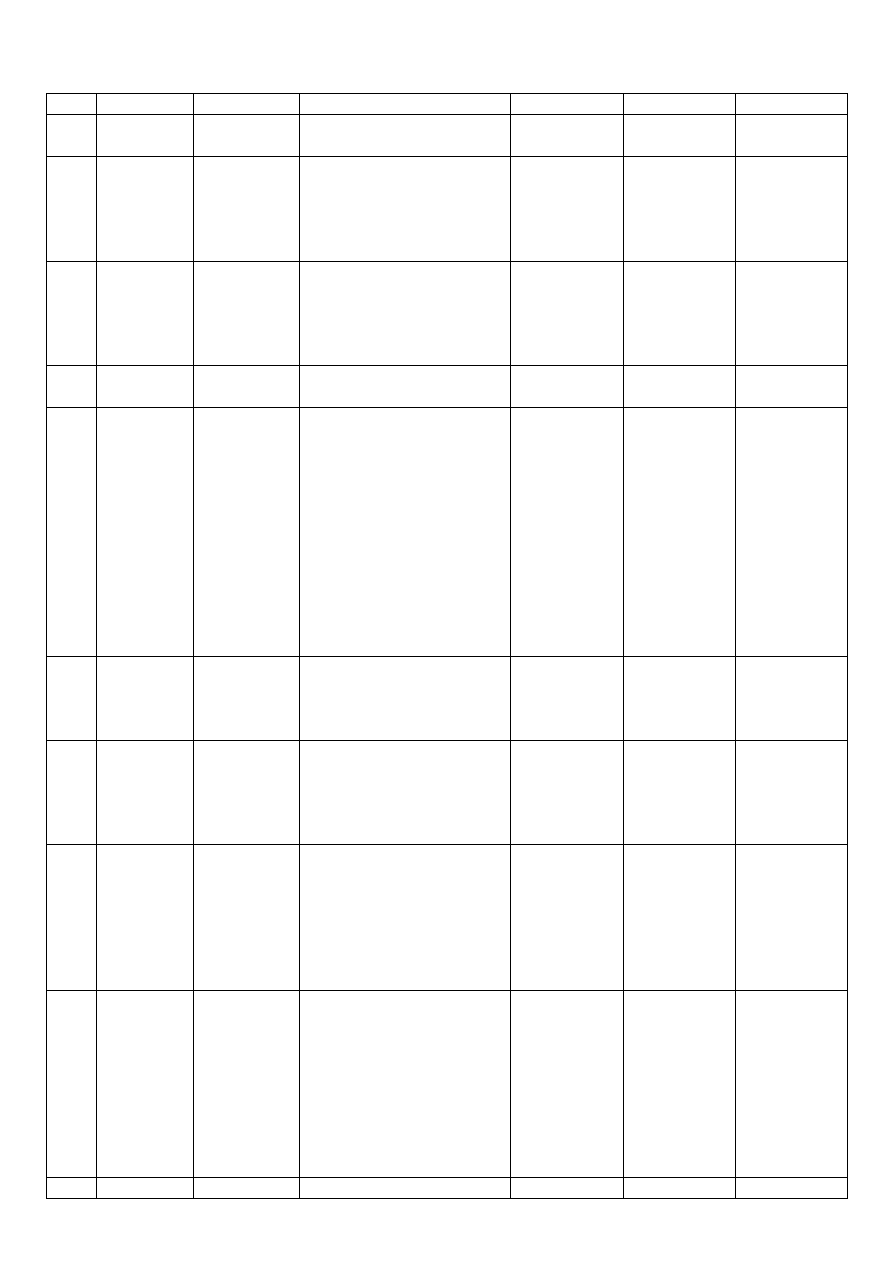

DEKRETACJA PRZEDSIĘBIORSTWA PRODUKCYJNEGO „KANDELA” sp. z o.o.

Lp.

data

Dowód

Treść operacji

kwota

WN

MA

1.

05.05.2011

RW

1/05/2011

Wydano materiały z

magazynu do produkcji

70.000,00

501

310

2.

26.05.2011

PW

1/05/2011

Przyjęto do magazynu

świeczki ozdobne po

planowanym koszcie

wytworzenia :

20.000 * 6,00= 120.000

120.000,00

601

580

3.

27.05.2011

FVS

1/05/2011

Sprzedano wyroby gotowe

dla PH Świat Prezentów :

- wartość netto

- VAT 23%

- wartość brutto

105.000,00

24.150,00

129.150,00

200

701

223

4.

27.05.2011

WZ

1/05/2011

Wydano sprzedane

materiały nabywcy

90.000,00

711

601

5.

31.05.2011

PK

1/05/2011

Lista Płac Nr 5

- wynagrodzenie brutto

pracowników

produkcyjnych

- składki ubezpieczeń

społecznych i

zdrowotnych

- zaliczka na podatek

dochodowy

- składki ubezpieczeń

społecznych obciążające

pracodawcę

40.000,00

8.590,00

3.472,00

8.000,00

501

231

231

501

231

221

222

221

6.

31.05.2011

PK

2/05/2011

Przeksięgowano

rzeczywisty koszt

wyrobów gotowych

20.000*5,90= 118.000

118.000,00

580

501

7.

31.05.2011

PK

3/05/2011

Przeksięgowano

odchylenia od cen

ewidencyjnych

( PKW – RKW)

200.000-118.000= 2.000

2.000,00

580

602

8.

31.05.2011

PK

4/05/2011

Obliczono i zaksięgowano

odchylenia przypadające

na sprzedane wyroby

gotowe :

2000/120.000*100%=

1,67%

90.000*1,67%= 1.503

- 1.503,00

601

602

9.

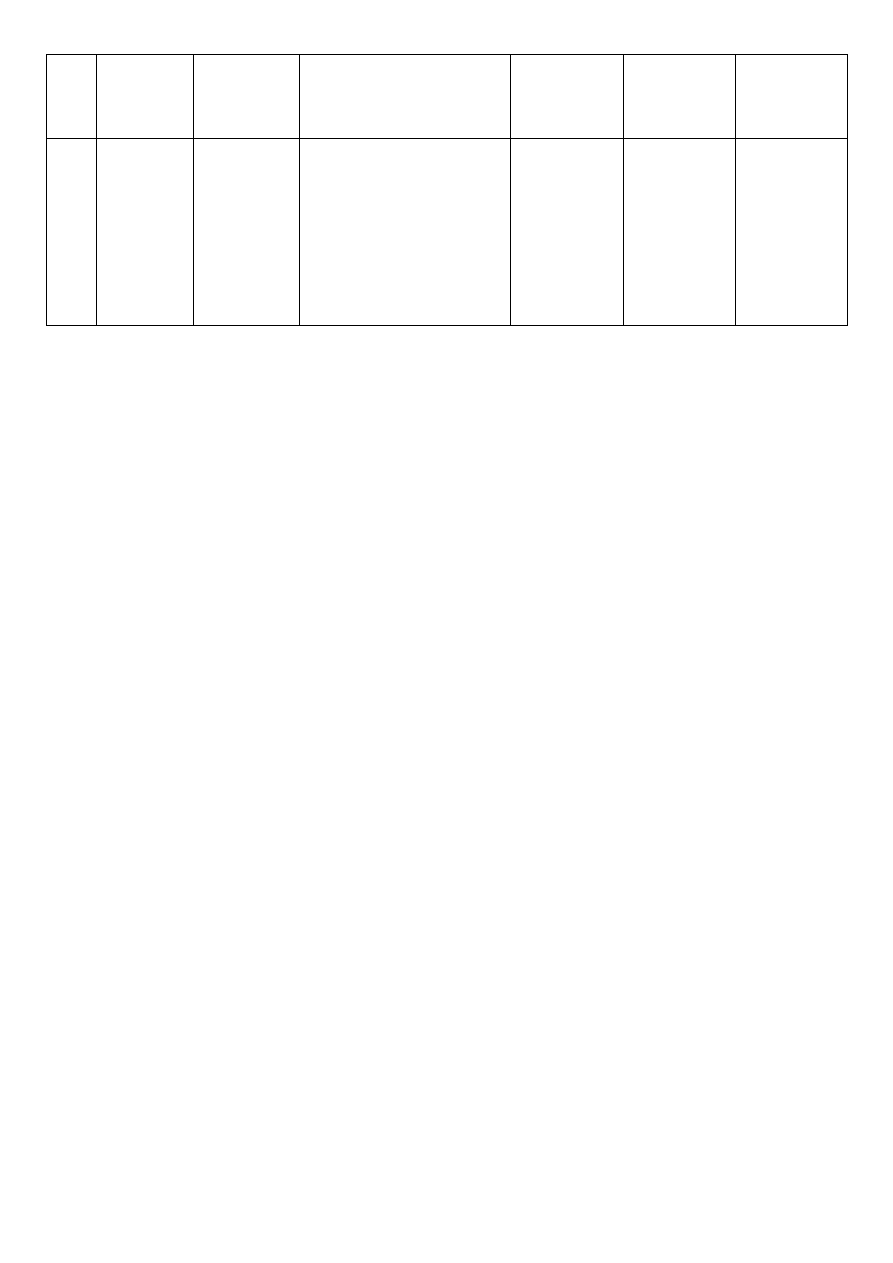

31.05.2011 WB

25/2011

Otrzymano wyciąg

bankowy:

- Odsetki od lokat

bankowych

- odsetki od kredytu

bankowego

- przelew wynagrodzeń

netto na konta

pracowników

120,00

200,00

27.938,00

131

755

231

750

131

131

10.

31.05.2011

PK

5/05/2011

Naliczono i zaksięgowano

podatek dochodowy od

osób prawnych

(19%)

3.121,00

870

222

11.

31.05.2011

PK

6/05/2011

Przeksięgowanie na wynik

finansowy:

- przychody ze sprzedaży

- przychody finansowe

- wartość sprzedanych

wyrobów gotowych od

cen ewidencyjnych

- koszty finansowe

- podatek dochodowy

105.000,00

120,00

90.000,00

200,00

3.121,00

701

750

860

860

860

860

860

711

755

870

Przychody: 105.000+120= 105.120

Koszty: 90.000+200 -1.503= 88.697,00

Przychody – koszty= 105.120- 88.697= 16.427

Dochód * 19 %= Podatek w zaokrągleniu

16.427 * 19% = 3.121,13 ~~ 3.121,00

Wyszukiwarka

Podobne podstrony:

DEKRETACJA PRZEDSIĘBIORSTWA PRODUKCYJNEGO KAROLINA sp z o o

Dekretacja Przedsiębiorstwa Produkcyjnego GROSZEK sp z o o

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO BUCIK sp

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO COLL sp

Dekretacja Przedsiębiorstwa Produkcyjnego OKNO NA ŚWIAT

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO BIG sp

DEKRETACJA PRZEDSIĘBIORSTWA PRODUKCYJNEGO AL ROWER

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO BURACZEK sp

Dekretacja Przedsiębiorstwa Handlowego DOMEX sp z o o

Dekretacja Przedsiębiorstwa Produkcyjnego Świat Torebek

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO ALMET sp z o o

DEKRETACJA PRZEDSIĘBIORSTWA PRODUKCYJNEGO NORDWALK

Dekretacja Przedsiębiorstwa DESKROLL sp z o o

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO AL ROWER sp

DEKRETACJA PRZEDSIĘBIORSTWA HANDLOWEGO CORN COMPANY sp

ISTOTA KULTURY ORGANIZACYJNEJ W ZARZĄDZANIU PRZEDSIĘBIORSTWEM PRODUKCYJNYM

strategia firmy cateringowej-zarz[1][1].strateg., Strategia przedsiębiorstwa produkcyjno-handlowego

więcej podobnych podstron