www.teczkaspzoo.pl

Księga udziałów w spółce z o.o.

Bogusław Nowakowski

Wydawnictwo C.H. Beck

ul. Bonifraterska 17, 00-208 Warszawa

tel.: 0 22 33 77 600, faks: 0 22 33 77 601

Redakcja: Michał Barszcz

Skład i łamanie: Wydawnictwo C.H.Beck

Druk: Drukarnia P.W.P. INTERDRUK, Warszawa

Wszelkie prawa zastrzeżone.

Opinie zawarte w niniejszej publikacji wyrażają osobisty punkt widzenia Autorów.

Wydawnictwo C.H. Beck nie ponosi odpowiedzialności za zawarte w niej informacje.

ISBN: 978-83-255-1477-8

III

Spis treści

6. Czy spółka ma obowiązek poszukiwać swoich udziałowców? .........................

10. Rejestracja księgi udziałów, jako zbioru danych osobowych .........................

IV

Nota biograficzna

Bogusław Nowakowski – redaktor merytoryczny publikacji, radca prawny specjalizują-

cy się w zagadnieniach egzekucji sądowej, kontraktach handlowych oraz spółkach kapi-

tałowych prawa handlowego. Absolwent Uniwersytetu im. Mikołaja Kopernika w Toru-

niu, wpisany na listę radców prawnych w Okręgowej Izbie Radców Prawnych w Gdańsku.

Prowadzi stałą współpracę z Institute for International Research w Warszawie w zakresie

seminariów dla członków biur zarządów spółek prawa handlowego.

V

Wykaz skrótów

CKN

– izba cywilna – kasacje nadzwyczajne

CRN

– III Izba Sądu Najwyższego (Izba Cywilna) – wniesienie rewizji nadzwy-

czajnej

CZP

– repetytorium Izby cywilnej SN dla spraw przedstawionych celem roz-

strzygnięcia zagadnienia prawnego

Dz.U.

– Dziennik Ustaw

KC

– ustawa z 23.4.1964 r. – Kodeks cywilny (Dz.U. Nr 16, poz. 93 ze zm.)

KH

– nieobowiązujące rozporządzenie Prezydenta RP z 27.6.1934 r. – Kodeks

handlowy (Dz.U. Nr 57, poz. 502 ze zm.)

KK

– ustawa z 6.6.1997 r. – Kodeks karny (Dz.U. Nr 88, poz. 553 ze zm.)

KKS

– ustawa z 10.9.1999 r. – Kodeks karny skarbowy (Dz.U. Nr 83, poz. 930

ze zm.)

KP

– ustawa z 26.6.1974 r. – Kodeks pracy (t.j. Dz.U. z 1998 r. Nr 21, poz. 94

ze zm.)

KPA

– ustawa z 14.6.1960 r. – Kodeks postępowania administracyjnego (t.j.

Dz.U. z 2000 r. Nr 98, poz. 1071 ze zm.)

KPC

– ustawa z 17.11.1964 r. – Kodeks postępowania cywilnego (Dz.U. Nr 43,

poz. 296 ze zm.)

KPK

– ustawa z 6.6.1997 r. – Kodeks postępowania karnego (Dz.U. Nr 89, poz.

555 ze zm.)

KRO

– ustawa z 25.2.1964 r. – Kodeks rodzinny i opiekuńczy (Dz.U. Nr 9, poz.

59 ze zm.)

KRS

– ustawa z 20.8.1997 r. o Krajowym Rejestrze Sądowym (t.j. Dz.U. z 2001 r.

Nr 17, poz. 209 ze zm.)

KSH

– ustawa z 15.9.2000 r. – Kodeks spółek handlowych (Dz.U. Nr 94, poz.

1037 ze zm.)

VI

OSN

– Zbiór Orzeczeń Sądu Najwyższego. Orzeczenia Izby Cywilnej (w latach

1933–1952), Orzecznictwo Sądu Najwyższego (w latach 1953–1961: Izby

Cywilnej i Izby Karnej, w roku 1962: Izby Cywilnej, w latach 1963–1981:

Izby Cywilnej oraz Izby Pracy i Ubezpieczeń Społecznych, w latach 1982–

1989: Izby Cywilnej i Administracyjnej oraz Izby Pracy i Ubezpieczeń

Społecznych, w latach 1990–1994: Izby Cywilnej oraz Izby Administracyj-

nej, Pracy i Ubezpieczeń Społecznych, od 1995 roku: Izby Cywilnej,

od 1.1.2003 roku: Izby Pracy, Ubezpieczeń Społecznych i Spraw Publicz-

nych)

OSNAPiUS – Orzecznictwo Sądu Najwyższego. Izba Administracyjna, Pracy i Ubezpie-

czeń

OSNCP – Orzecznictwo Sądu Najwyższego Izby Cywilnej, Pracy i Ubezpieczeń

Społecznych

OSPiKA – Orzecznictwo Sądów Polskich i Komisji Arbitrażowych

PPH

– Przegląd Prawa Handlowego

SN

– Sąd Najwyższy

Wykaz skrótów

Wstęp

Może się wydawać, że skoro jakieś zagadnienie w prawie handlowym uregulowane jest

tylko jednym przepisem, to nie powinno być żadnych kłopotów z jego interpretacją,

a tym bardziej z wykonywaniem w praktyce. Taka sytuacja ma miejsce w przypadku

księgi udziałów w spółce z ograniczoną odpowiedzialnością oraz zasadami jej prowa-

dzenia. Jednak praktyka właśnie staje się niekiedy źródłem problemów związanych

z prawidłowym prowadzeniem księgi udziałów w spółkach z o.o.

Niniejsza publikacja przybliża kwestie związane z prowadzeniem przez zarząd księgi

udziałów, czyli zasad dokonywania w niej wpisów. Dzięki opracowaniu bowiem możliwe

staje się uzyskanie odpowiedzi na pytania: kiedy, kogo, w jakiej sytuacji, jakie informacje

i dlaczego wpisywać do księgi udziałów. Pytania takie powstają przy różnych okazjach,

jak: zbycie udziałów, ustanowienie zastawu lub użytkowania na udziałach, spadkobrania,

podziału majątku pomiędzy małżonkami, wyłączenia wspólnika itp.

Ponieważ zarząd ponosi odpowiedzialność za prawidłowe prowadzenie księgi udziałów,

jest mu niezbędna rzetelna wiedza w tym zakresie, a książka ta pozwala tę wiedzę uzy-

skać. Warto pamiętać, że może być ona przydatna nie tylko członkom zarządu, ale także

wspólnikom. Wszak wspólnikiem spółki z o.o. nie zawsze zostaje się w drodze objęcia

udziałów przy jej zakładaniu.

1

1.

1

2

Charakter wpisu w księdze

udziałów

Zarząd jest obowiązany prowadzić księgę udziałów, zamieszczając w niej co najmniej

informacje wymagane przez kodeks spółek handlowych, dalej – KSH. Każdy ze wspólni-

ków na mocy art. 188 § 2 KSH ma prawo do przeglądania księgi udziałów. Z prawa tego

można wywieść zobowiązanie zarządu do udostępnienia wspólnikowi księgi celem

przejrzenia. Ten sam artykuł w § 3 stanowi, że „po każdym wpisaniu zmiany zarząd

składa sądowi rejestrowemu podpisaną przez wszystkich członków zarządu nową listę

wspólników z wymienieniem liczby i wartości nominalnej udziałów każdego z nich oraz

wzmianką o ustanowieniu zastawu lub użytkowania udziału”.

W doktrynie prezentowany jest pogląd, że wpis do księgi udziałów ma charakter de-

klaratywny (zwany też deklaratoryjnym), a niekiedy dodaje się do tego przymiotnik

„porządkowy”. Deklaratywny charakter wpisu do księgi udziałów należy rozumieć w ten

sposób, że wpis ten nie stanowi warunku uznania danej osoby za wspólnika wobec spół-

ki, brak wpisu nie stanowi warunku uznania danej osoby za niebędącą wspólnikiem, a po-

nadto wpis w księdze udziałów nie sanuje bezskuteczności zbycia udziałów niezależnie

od przyczyny i formy bezskuteczności zbycia udziałów.

Wpis deklaratywny potwierdza powstanie, zmianę lub ustanie prawa albo stosunku

prawnego. Wpis ten niczego nie tworzy ani nie zmienia. Przykładem tego rodzaju wpi-

sów jest wpis członków zarządu oraz rady nadzorczej.

Wpis konstytutywny powoduje powstanie, zmianę lub ustanie prawa bądź stosunku

prawnego. Typowym przykładem tego rodzaju wpisu jest powstanie spółki prawa han-

dlowego, jej ustanie czy też przekształcenie. Podmiot gospodarczy, jeśli nie zostanie

wpisany do KRS, nie powstanie.

Wpis do księgi udziałów na etapie tworzenia się spółki nie wywołuje skutków prawnych

w postaci powstania stosunku prawnego między spółką a oznaczoną osobą, którego treść

upoważnia do stwierdzenia, że osoba ta jest wspólnikiem spółki. Zdarzeniem takim jest

bowiem zawarcie umowy spółki, a następnie zgłoszenie jej do właściwego rejestru. Od

2.

2

3

Księga udziałów

chwili zawarcia umowy spółki osoba X jest wspólnikiem spółki z o.o. w organizacji, a od

momentu wpisu jej do rejestru sądowego staje się wspólnikiem spółki z o.o. Podobnie

w przypadku przejścia udziałów (ich części lub ułamkowej części) skutek w postaci po-

wstania stosunku prawnego między spółką a oznaczoną osobą powstaje w dniu, w któ-

rym spółka otrzyma zawiadomienie wraz z dowodem przejścia (…). Księga udziałów

ma zatem znaczenie ewidencyjne

1

.

Dokonanie wpisu do księgi udziałów oraz na listę wspólników spółki nie przesądza na-

bycia praw wspólnika, tak samo jak wykreślenie z księgi udziałów oraz nowa lista wspól-

ników nie przesądza o utracie przymiotu wspólnika (udziałowca). Dokonanie lub nie-

dokonanie wpisu na listę wspólników spółki nie stanowi warunku uznania bądź

odmowy uznania oznaczonej osoby za wspólnika, ponieważ skutek taki wywiera za-

wiadomienie z art. 187 § 1 KSH.

Teoretycznie możliwe są sytuacje, że do księgi udziałów wpisana zostanie osoba, która

nie stała się wspólnikiem (zarząd uzna za skuteczne zawiadomienie, do którego dołączo-

no tylko część umowy zbycia udziałów), lub będzie wpisana osoba, która utraciła przy-

miot wspólnika.

Krajowy Rejestr Sądowy, dalej – KRS, jest jawny i dostępny dla zainteresowanych. Każdy

ma prawo przeglądania akt rejestrowych oraz uzyskiwania informacji o wpisach

w tym rejestrze odnoszących się do określonego podmiotu. Zasada jawności rejestru

powoduje, że podmiot zobowiązany do złożenia wniosku o wpis nie może powoływać

się wobec osób trzecich, działających w dobrej wierze, na dane, które nie zostały wpisane

do rejestru lub zostały z niego wykreślone. Jednocześnie nikt nie może zasłaniać się nie-

znajomością treści wpisu, chyba że nie mógł się o nim dowiedzieć – mimo zachowania

należytej staranności. Jeśli wpis podlega ogłoszeniu w Monitorze Sądowym i Gospodar-

czym, powyższa zasada ulega modyfikacji w sposób następujący: podmiot wpisany do

rejestru nie może przed upływem szesnastego dnia od ogłoszenia wpisu w monitorze

powoływać się na wpis wobec osoby trzeciej, jeżeli ta udowodni, że nie mogła wiedzieć

o treści wpisu.

Stanie się udziałowcem określonej spółki przy nabyciu udziałów następuje z chwilą pra-

widłowego i skutecznego zawiadomienia spółki o nabyciu udziałów i nie zależy od doko-

nania odpowiedniego wpisu w rejestrze. Wpis (lub jego brak) do rejestru danych no-

wych wspólników nie tworzy nowego stanu prawnego, a jedynie potwierdza stan

prawny i faktyczny zaistniały w wyniku innych czynności.

Stosownie do art. 17 ustawy o KRS domniemywa się, że dane wpisane do Rejestru są

prawdziwe. Dzieje się to tak długo, dopóki ktoś nie wykaże, że dane te są niezgodne ze

stanem rzeczywistym. „Zwrócenia uwagi wymaga regulacja zawarta w art. 17 ust. 2

ustawy z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym, zgodnie z którym,

jeżeli dane wpisano do rejestru niezgodnie ze zgłoszeniem podmiotu lub bez tego zgło-

1

Kodeks spółek handlowych. Komentarz, pod redakcją Z. Kuźmy i M. Ożoga, s. 288.

4

Księga udziałów

szenia, podmiot ten nie może zasłaniać się wobec osoby trzeciej działającej w dobrej

wierze zarzutem, że dane te nie są prawdziwe, jeżeli zaniedbał wystąpić niezwłocznie

z wnioskiem o sprostowanie, uzupełnienie lub wykreślenie wpisu”

2

.

W przypadku spółki akcyjnej wpis do księgi akcyjnej kształtuje stosunek prawny pomię-

dzy akcjonariuszem a spółką i w stosunku między tymi podmiotami ma charakter kon-

stytutywny – wyrok Sądu Najwyższego z dnia 3.7.2003 r., III CKN 309/01 (Orzecznictwo

Sądu Najwyższego Izba Cywilna z 2004 r., Nr 9, poz. 101). W doktrynie pojawiają się

pytania, czy możliwe jest w takim przypadku stosowanie do spółki z o.o. rozwiązań, ta-

kich jak przy spółce akcyjnej. Rozwiązanie o charakterze prawnym wpisu w księdze

udziałów zawarte w art. 188 KSH nie można uznać za lukę w prawie, która uzasadniałaby

stosowanie przepisów odnoszących się do spółki akcyjnej w drodze analogii. Natomiast

dokonanie wpisu w księdze udziałów spółki z o.o. stanowi jedynie dowód dokonania

wpisu o określonej treści, w konkretnej dacie i w oparciu o istniejące dowody. Wpis ten

nie wywiera takich skutków, jak wpis do księgi akcyjnej w przypadku spółki akcyjnej.

Jedynym z zagadnień, które wywołuje szereg wątpliwości, jest czas dokonania wpisu

w księdze udziałów oraz kolejność dokonywania wpisów. Powyższe zagadnienie miałoby

ogromne znaczenie, jeśli wpis do księgi miał charakter konstytutywny, a ponieważ ma

on charakter deklaratywny oraz KSH także w tym zakresie nie zawiera żadnej regulacji

– dla samego faktu stania się wspólnikiem danej spółki czas dokonania wpisu nie ma

znaczenia. Nie można mówić w takiej sytuacji o tym, że wpis w księdze udziałów jest

skuteczny.

Nieprawidłowa księga udziałów powoduje, że w aktach rejestrowych znajduje się także

nieprawidłowa lista wspólników, a w przypadku wspólników, którzy są wpisywani do

rejestru, sam wpis jest nieprawidłowy. Jeżeli zawiadomienie o nabyciu udziałów przeka-

zane zostało spółce prawidłowo, to po jej stronie powstaje obowiązek złożenia nowej listy

wspólników. Zgodnie z art. 22 ustawy o KRS, wniosek o wpis do rejestru powinien być

złożony w ciągu 7 dni od dnia zdarzenia uzasadniającego dokonanie wpisu, chyba że

przepis szczególny stanowi inaczej.

Inaczej sytuacja wygląda, gdy wpis w księdze udziałów związany jest dodatkowo z wpi-

sem do rejestru (wspólnicy posiadający ponad 10% kapitału zakładowego w spółce).

W KRS generalnie skutki wpisu są powiązane z czynnością techniczną, jaką jest wpro-

wadzenie do systemu informatycznego danych zawartych w postanowieniu. Postanowie-

nie sądu stanowi podstawę dokonania wpisu.

2

Wyrok Sądu Apelacyjnego w Szczecinie z dnia 1.6.2005 r. I ACa 225/2005.

5

Indywidualizacja i identyfikacja

udziałów w spółce z ograniczoną

odpowiedzialnością

Udziały w spółce z o.o., jako odrębny zespół praw i obowiązków, stanowią samoistny

przedmiot obrotu, co jest przejawem oderwania członkostwa w spółce z o.o. od samej

umowy spółki. Tylko przy zawiązywaniu spółki z o.o. wspólnikiem jest osoba zawierają-

ca umowę spółki z innymi osobami. W dalszym czasie wspólnikiem jest osoba związana

ze spółką stosunkiem członkostwa.

Oznaczenie konkretnych udziałów konieczne jest w przypadku dokonywania czyn-

ności prawnych powodujących ich zbycie, ustanowienia na udziałach zastawu czy

użytkowania. Niejednokrotnie nie jest bez znaczenia, które udziały są przedmiotem

czynności prawnej. Problem ten nie istnieje, gdy czynność prawna ma za przedmiot

wszystkie udziały (cały udział). Występują jednak sytuacje i czynności, przy których po-

wstaje konieczność ich dokładnego określenia (zindywidualizowania).

Udział bywa rozumiany jako część kapitału zakładowego danej spółki, jako członkostwo

w danej spółce, a także jako prawo udziałowe. Udział, jako część kapitału zakładowego,

oddaje wartość wkładów danego wspólnika do spółki, przekładając się na określone

prawa i obowiązki przysługujące wspólnikowi. Stosunek udziałów wspólnika do kwoty

kapitału zakładowego wyznacza jego pozycję prawną w sp. z o.o. oraz zakres uczestni-

ctwa w zyskach i stratach.

Zindywidualizować oznacza nadać czemuś cechy wyodrębniające, natomiast indywidu-

alny to inaczej właściwy tylko danej jednostce, odrębny, swoisty. A zatem proces indywi-

dualizacji sprowadza się w głównej mierze do rozróżniania charakterystycznych cech,

właściwych poszczególnym jednostkom jakiegoś zbioru

3

.

3

Słownik języka polskiego, PWN, Warszawa 1978, t. I, s. 786.

3

6

Księga udziałów

Gdy mamy do czynienia ze spółką z o.o., w której kapitale zakładowym wszystkie udzia-

ły są tej samej wartości nominalnej, na żadnym udziale nie jest ustanowione ograniczone

prawo rzeczowe, z żadnym nie są związane dodatkowe przywileje ani też dodatkowe

obowiązki, nie zachodzą również inne okoliczności, takie jak na przykład objęcie udziału

współwłasnością, udziały te bowiem w zasadzie nie różnią się między sobą, przez co są

trudne do zindywidualizowania.

Kodeks spółek handlowych stwarza szereg możliwości konstruowania udziałów poszcze-

gólnych wspólników w sposób pozwalający na odzwierciedlenie ich pozycji jako wspól-

ników danej spółki. Jeśli do podstawowej konstrukcji udziału zostanie dołączony jaki-

kolwiek dodatkowy element, to tym samym udział nabiera zindywidualizowanego

charakteru.

Do najczęściej spotykanych form indywidualizacji udziałów w spółce z o.o. należy indy-

widualizacja poprzez:

1) przyjęty reżim udziałów;

2) uprzywilejowanie;

3) obciążenie ich obowiązkiem dodatkowych świadczeń;

4) obciążenie ich prawem zastawu i użytkowania;

5) ograniczenie ich obrotu;

6) objęcie wspólnością.

Art. 153 KSH wskazuje na dwa reżimy udziałów:

wspólnik może mieć tylko jeden udział, a wówczas może on mieć wartość odmienną

•

od pozostałych udziałów oraz ulegać podziałowi;

wspólnik może mieć więcej niż jeden udział, przy czym udziały są wtedy niepodziel-

•

ne i muszą mieć taka samą wartość nominalną.

Spółka, w której wspólnik ma tylko jeden udział, to większa indywidualizacja udziałów,

ponieważ udział jest jako jedyny przypisany określonemu wspólnikowi. Ponadto każdy

z udziałów ma różną wartość nominalną i ten fakt stanowi wystarczające kryterium do

ich rozróżnienia między sobą, natomiast osoba udziałowca jest kolejnym elementem

indywidualizacji udziałów. Przy udziałach równych i niepodzielnych są one zindywidu-

alizowane przez osobę udziałowca, ale już tylko w ramach udziałów, którymi on dyspo-

nuje.

Jeśli wspólnicy w umowie spółki zdecydują się np. uprzywilejować poszczególne udziały,

dopiero wówczas będziemy mieli do czynienia z indywidualizacją udziałów poprzez ich

uprzywilejowanie. Samo uprzywilejowanie niektórych udziałów lub obciążenie ich obo-

wiązkiem dodatkowych świadczeń, powoduje ich wyodrębnienie z grupy udziałów

zwykłych, a rodzaj i zakres uprzywilejowania albo obowiązku pozwala na rozróżnienie

poszczególnych udziałów w ramach grupy udziałów uprzywilejowanych.

7

Udziały objęte wspólnością (współwłasnością) indywidualizowane są w ramach tej

wspólności ze względu na sytuację, będącą podstawą prawną tej wspólności, a także

liczbę uprawnionych, ich udziału we wspólności itd.

Skuteczność zbycia udziału wobec spółki uzależniona jest od jej zawiadomienia o do-

konaniu tej czynności prawnej.

Wystawiane niekiedy w spółkach z o.o. dokumenty pod nazwą „świadectwa udziałowe”

stanowią, wydawane przez zarząd spółki, potwierdzenia objęcia udziału lub udziałów i nie

mogą być, jako dowód uczestnictwa w spółce, przedmiotem obrotu. Z uwagi na taką

praktykę zasadne jest wskazanie innych sposobów identyfikacji udziałów w spółce z o.o.

Do sposobów identyfikacji udziałów w spółce z o.o. można zaliczyć: identyfikację udzia-

łów na podstawie księgi udziałów, identyfikację udziałów na podstawie listy wspólników,

identyfikację udziałów na podstawie danych zawartych w rejestrze przedsiębiorców,

identyfikację udziałów w umowie zbycia udziału.

Umowa spółki z o.o., zawierając określenie liczby i wartości nominalnej udziałów obję-

tych przez poszczególnych wspólników, identyfikuje udziały poprzez osobę wspólnika,

który udziały objął. Obrót udziałem po zawarciu umowy spółki nie pozostawia śladów

w umowie spółki. Umowa spółki jest jedynym źródłem ustanowienia udziałów uprzywi-

lejowanych, posiadających dodatkowe uprawnienia czy też obowiązki.

W innych przypadkach niż konkretyzacja udziałów w umowie spółki niezbędne jest

oparcie się na innych źródłach, w których odzwierciedlony będzie kształt udziałów.

Księga udziałów, jako dokument wewnętrzny, stanowi dane w zakresie aktualnych sto-

sunków spółki, co wiąże się z kwestią jawności wewnętrznej w spółce z o.o. W przypad-

ku księgi udziałów wszelkie zmiany w stosunkach pomiędzy udziałowcami powinny

być w niej ujawnione.

Ujawnieniu w księdze udziałów podlegają wszelkie czynności prawne związane z udzia-

łem, tj. przejęcie udziału w drodze sprzedaży, darowizny, zamiany, spadkobrania czy eg-

zekucji udziału. Jak wynika z powyższego, dane dotyczące udziałów zawarte w księdze

udziałów nie ograniczają się, tak jak to było w przypadku umowy spółki, do określenia

ich ilości i wartości nominalnej oraz osoby wspólnika, co oznacza, że identyfikacja

udziałów na tej podstawie jest bardziej dokładna.

Księga udziałów stanowi bardziej precyzyjne źródło informacji o udziałach w porówna-

niu z umową spółki. Krąg osób, które uprawnione są do korzystania z tej formy identyfi-

kacji, jest ograniczony do osób zawierających umowę spółki oraz ich następców w póź-

niejszym czasie.

Po dokonaniu wpisu w księdze udziałów, w wyniku którego dochodzi do zmian wspól-

ników lub stanu ich posiadania ujawnionego w rejestrze, zarząd ma obowiązek przedło-

żenia nowej listy wspólników sądowi rejestrowemu, z określeniem liczby i wartości no-

minalnej udziałów każdego ze wspólników oraz wzmianką o ustanowieniu zastawu lub

Indywidualizacja i identyfikacja udziałów w spółce z ograniczoną odpowiedzialnością

8

Księga udziałów

użytkowania udziału. Lista wspólników składana jest po raz pierwszy przy zgłoszeniu

spółki w celu wpisania jej do rejestru, a następne zastępują ją w całości. Jeżeli sąd poweź-

mie wątpliwości, co do zgodności listy z księgą, może wezwać zarząd do jej okazania

i w razie stwierdzenia sprzeczności odmówić przyjęcia składanej listy, wzywając równo-

cześnie do złożenia właściwej. Każda czynność związana ze zmianą stosunków polega-

jących na wstępowaniu nowych podmiotów do spółki oraz zmianą struktury udziałów

w przypadku wspólników dotychczasowych wymaga zgłoszenia sądowi rejestrowemu

nowej listy wspólników podpisanej przez wszystkich członków zarządu.

W dziale pierwszym rejestru przedsiębiorców zamieszcza się w odniesieniu do spółki

z o.o. m.in. określenie, czy wspólnik może mieć jeden, czy też większą liczbę udziałów,

oznaczenie wspólników posiadających samodzielnie lub łącznie z innymi co najmniej

10% kapitału zakładowego oraz ilość posiadanych przez tych wspólników udziałów

i łączną ich wysokość, a jeżeli spółka ma tylko jednego wspólnika – wzmiankę, że jest on

jedynym wspólnikiem spółki (art. 38 pkt 8 KRS).

Nie jest na tej podstawie możliwa identyfikacja udziałów wszystkich wspólników danej

spółki, a tylko tych, którzy mają ponad 10% kapitału zakładowego.

Gdy udziały nie są w żaden sposób zindywidualizowane, nie ma problemu ich iden-

tyfikacji przy zbyciu – nie ma bowiem znaczenia, które udziały wspólnika są zbywane,

skoro wszystkie są jednakowe. Podobnie rzecz będzie się miała, w przypadku gdy każde-

mu ze wspólników danej spółki przysługuje według umowy tylko jeden udział, a umowa

zbycia dotyczy w konkretnej sytuacji całego udziału.

W przypadku udziałów zindywidualizowanych umowa zbycia powinna zawierać do-

kładny opis zbywanych udziałów, tak by nie było wątpliwości, których udziałów danego

wspólnika dotyczy. W przypadku nieprecyzyjnego oznaczenia zbywanych udziałów

w umowie można taką umowę uznać za nieważną z uwagi na brak jej elementu istot-

nego – nieokreślenie jej przedmiotu.

Jak więc widać, zindywidualizowanie udziałów ma znaczenie w różnych sytuacjach

i przy różnych czynnościach prawnych.

9

4.

Dane w księdze udziałów

4.1. Omówienie

Księga udziałów musi być prowadzona po to, aby spółka miała aktualną wiedzę na temat

udziałowców oraz posiadanych przez nich udziałów – a więc, do kogo ona należy czy do

kogo kierować zaproszenia do wzięcia udziału w zgromadzeniu wspólników. Księga

udziałów pozwala wspólnikom na pozyskanie wiedzy o pozostałych wspólnikach i stanie

ich posiadania.

Kodeks spółek handlowych w zakresie danych, jakie muszą być zawarte w księdze udzia-

łów, wskazuje, że powinny to być następujące informacje:

imię i nazwisko albo firma (jej nazwa) każdego ze wspólników;

•

siedziba i adres wspólnika;

•

liczba i wartość nominalna udziałów każdego wspólnika;

•

informacja o ustanowieniu zastawu lub użytkowania i wykonywaniu prawa głosu

•

przez zastawnika lub użytkownika;

wszelkie zmiany dotyczące osób wspólników i przysługujących im udziałów.

•

Zawarte w art. 188 KSH pojęcie „wszelkie zmiany” ma bardzo szerokie znaczenie.

„Wszelkie” oznacza zmianę danych zawartych w księdze udziałów oraz wszelkich da-

nych, jakie o wspólnikach i ich udziałach są wpisane do księgi udziałów oraz rejestru

przedsiębiorców. W księdze udziałów powinny zostać ujawnione nie tylko zmiany wyni-

kające ze zbycia udziałów, ich przejścia w drodze sukcesji uniwersalnej, przejęcia udzia-

łów wspólnika wyłączonego, umorzenia udziałów, ale także będące skutkiem objęcia

udziału wspólnością łączną lub ułamkową, mimo że art. 188 § 1 KSH tego wyraźnie nie

przewiduje. Ujawnieniu w księdze udziałów podlegają zatem wszelkie czynności prawne

związane z udziałem, tj. przejęcie udziału w drodze sprzedaży, darowizny, zamiany,

spadkobrania czy egzekucji udziału. Jak wynika z powyższego, dane dotyczące udziałów

zawarte w księdze udziałów nie ograniczają się, tak jak to było w przypadku umowy

spółki, do określenia ich ilości i wartości nominalnej oraz osoby wspólnika.

4

10

Księga udziałów

Ustawa z dnia 20.8.1997 r. o Krajowym Rejestrze Sądowym (Dz.U z 2007 r. Nr 168,

poz.1186 ze zm.) stanowi:

Art. 35. Ilekroć do Rejestru wpisuje się:

1) osobę fizyczną – zamieszcza się nazwisko i imiona oraz identyfikator nadany w sy-

stemie ewidencji ludności, zwany dalej „numerem PESEL”;

2) inny podmiot niż określony w pkt 1 – zamieszcza się nazwę lub firmę oraz numer

identyfikacyjny nadany w rejestrze podmiotów gospodarki narodowej, na podstawie

przepisów o statystyce publicznej, zwany dalej „numerem REGON”, a jeżeli podmiot

jest zarejestrowany w Rejestrze – także jego numer w Rejestrze.

Art. 38

8) w przypadku spółki z ograniczoną odpowiedzialnością:

c) zgodnie z art. 35, oznaczenie wspólników posiadających samodzielnie lub łącznie

z innymi co najmniej 10% kapitału zakładowego oraz ilość posiadanych przez tych

wspólników udziałów i łączną ich wysokość,

d) jeżeli spółka ma tylko jednego wspólnika – wzmiankę, że jest on jedynym wspól-

nikiem spółki.

Natomiast § 50 pkt 7 lit. e) rozporządzenia Ministra Sprawiedliwości z dnia 21.12.2000 r.

w sprawie szczegółowego sposobu prowadzenia rejestrów wchodzących w skład Krajo-

wego Rejestru Sądowego oraz szczegółowej treści wpisów w tych rejestrach (Dz.U. z dnia

23.12.2000 r. Nr 117, poz.1237) wymaga, aby w polu piątym wpisane były udziały posia-

dane przez wspólnika spółki z o.o., co obejmuje: ilość udziałów, łączną wysokość udzia-

łów; w przypadku posiadania wszystkich lub części udziałów wspólnie z innymi osobami,

okoliczność ta podlega zaznaczeniu.

Jak widać w rejestrze ujawniane są informacje spoza katalogu wymaganego w księdze

udziałów. Jest to argument za tym, że może ona zawierać inne dane niż wymagane

przez KSH.

W praktyce spotykane są:

1) zapisy w umowie spółki poszerzające zakres danych, jakie zawiera księga udziałów;

2) regulacje wewnętrzne spółki poszerzające zakres danych, jakie zawiera księga udzia-

łów.

Zapisy w umowie spółki na temat rodzaju informacji ujawnianych w księdze udziałów są

zgodne z prawem. Kodeks spółek handlowych, ustalając zakres danych zawartych

w księdze udziałów, nie ustala, że jest to katalog zamknięty. Jest to tylko katalog mini-

malny – księga udziałów musi zawierać wskazane przez KSH dane. Przy ich braku

uznaje się, że jest prowadzona nieprawidłowo, co naraża zarząd na odpowiedzialność

z tego tytułu. Należy mieć na względzie, aby w zakresie danych zamieszczanych w księ-

dze udziałów nie pojawiały się informacje nieistotne z punktu widzenia spółki, a więc

nieodnoszące się do wspólników, posiadanych przez nich udziałów oraz zmian w zakre-

sie informacji wpisywanych do rejestru przedsiębiorców.

11

W rejestrze wpisuje się wspólników posiadających samodzielnie lub łącznie z innymi co

najmniej 10% kapitału zakładowego. W księdze udziałów można przewidzieć taką infor-

mację, co stanowić będzie ułatwienie przy wykonywaniu obowiązku zgłaszania do reje-

stru zmian danych w nim zawartych w określonym terminie.

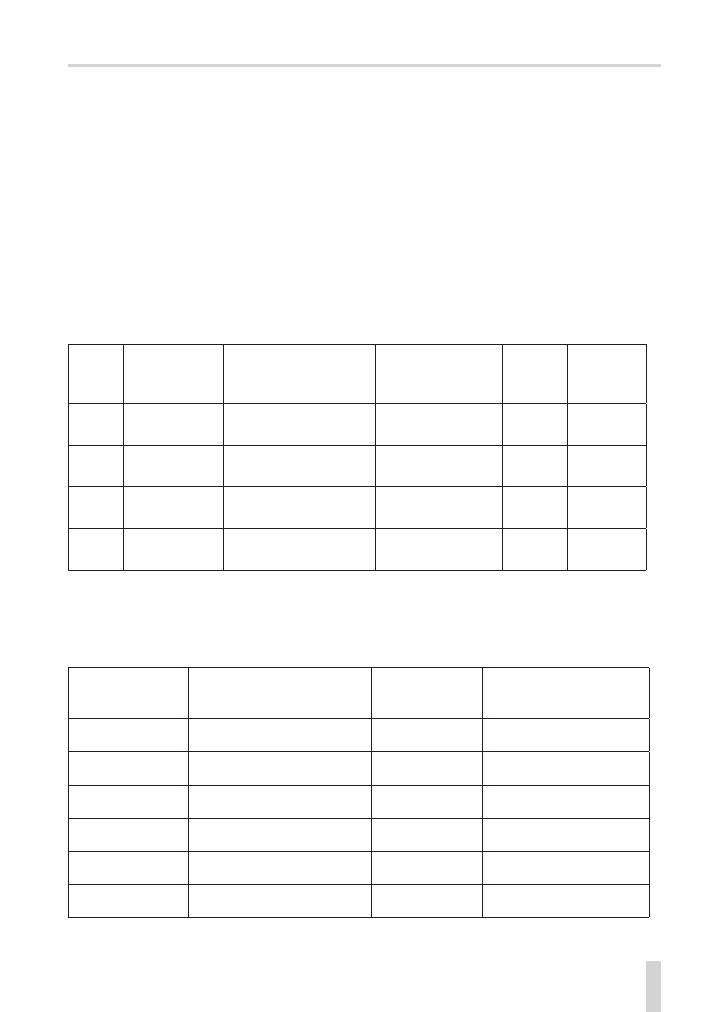

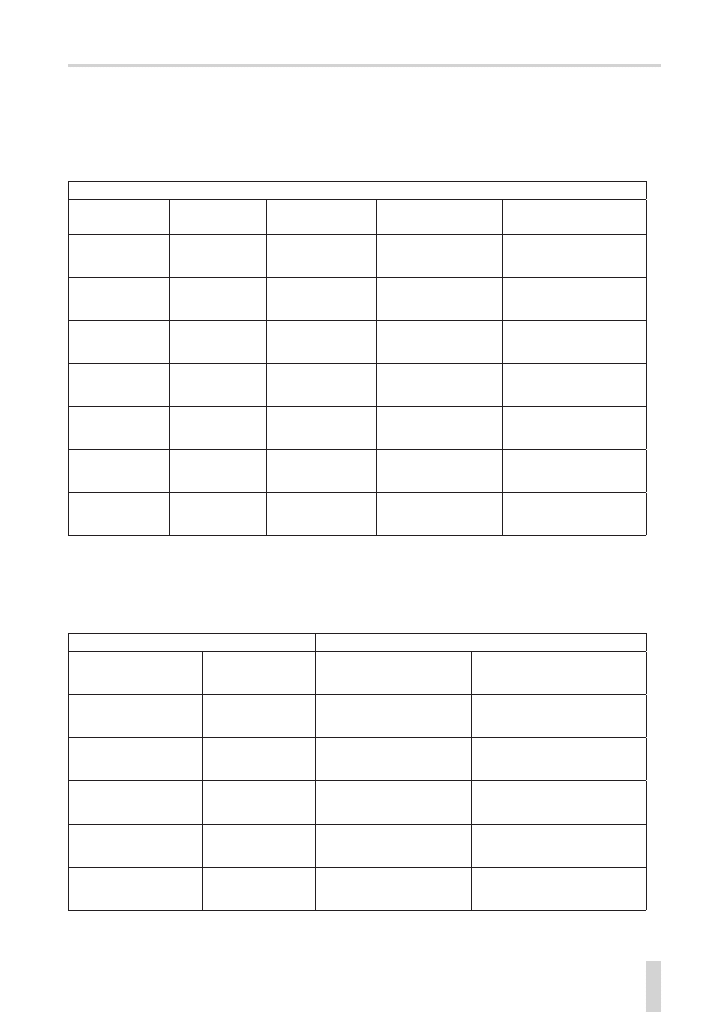

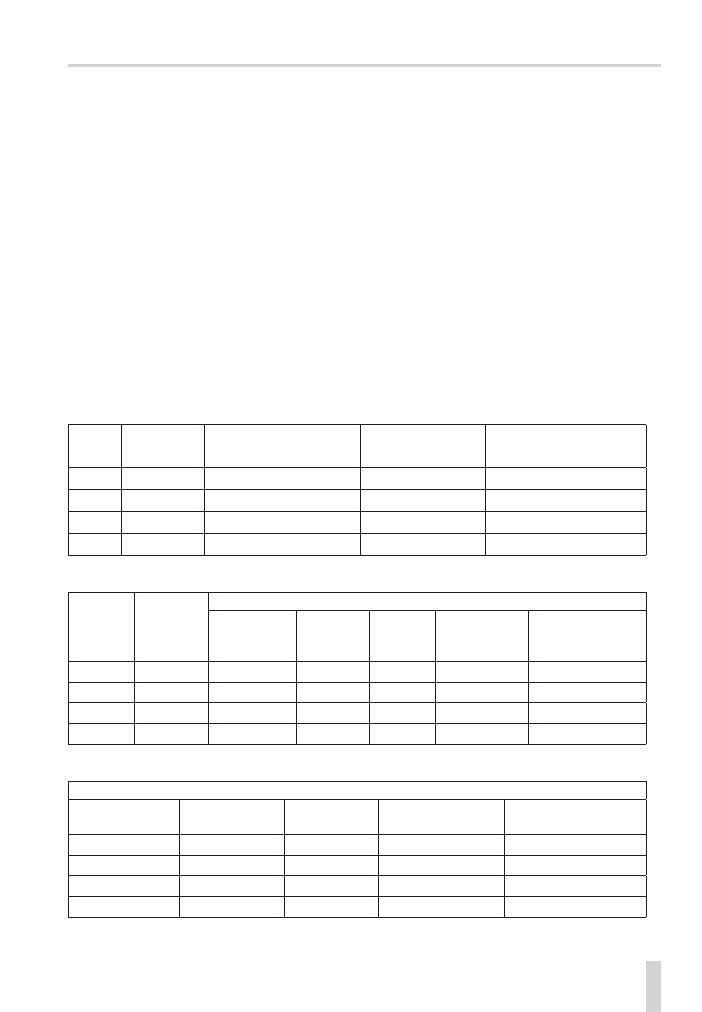

4.2. Księga udziałów według KSH

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

strona 1

Numer

wpisu

Data wpisu

Imię i nazwisko albo

firma (jej nazwa)

wspólnika

Siedziba, adres

wspólnika

Liczba

udziałów

Wartość

nominalna

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

strona 2

Ustanowienie

zastawu lub

użytkowania

Wykonywanie prawa głosu

przez zastawnika lub

użytkownika

Zmiany dotyczące

osób wspólników

Zmiany dotyczące udziałów

przysługujących

wspólnikom

Dane w księdze udziałów

12

Księga udziałów

4.3. Księga udziałów według umowy spółki

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

strona 1

Numer

wpisu

Data wpisu

Imię i nazwisko albo firma

(jej nazwa) wspólnika

Siedziba

wspólnika

Adres wspólnika

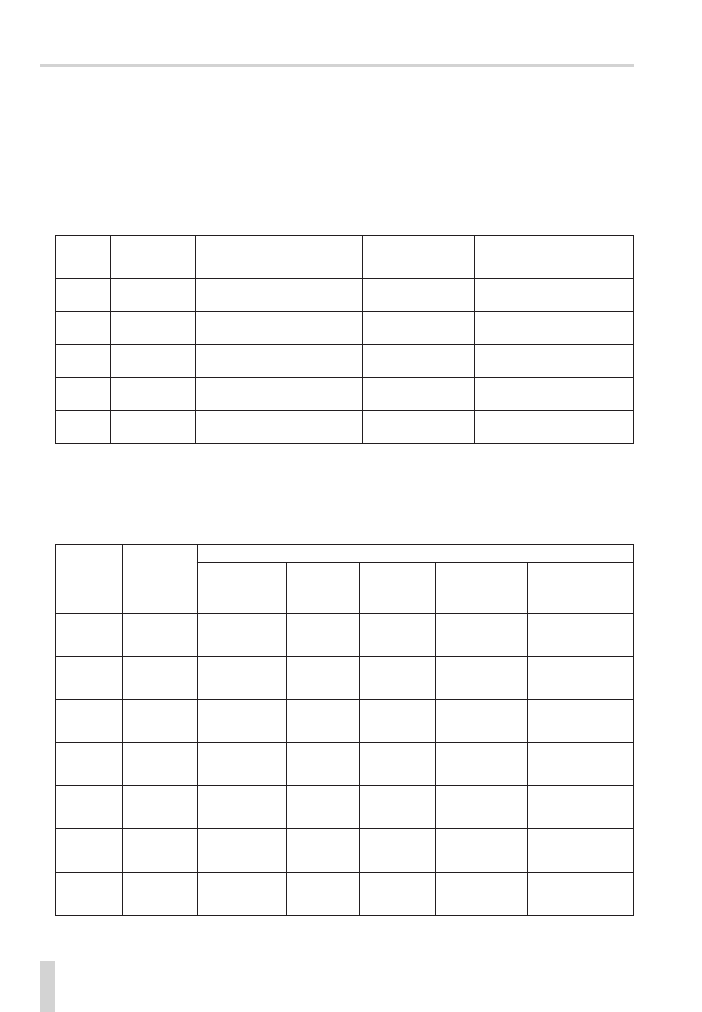

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

strona 2

Liczba

udziałów

Wartość

nominalna

udziałów

Zastaw

Data

ustanowienia

Zastawnik

Czas

zastawu

Prawo

wykonywania

głosu

Czas

wykonywania

prawa głosu

13

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

strona 3

Użytkowanie

Data

ustanowienia

Użytkownik

Czas

użytkowania

Prawo wykonywania

głosu

Czas wykonywania

prawa głosu

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

strona 4

Umorzenie udziałów

Zmiany

Data umorzenia

Tryb umorzenia

Dotyczące osoby

wspólnika

Dotyczące udziałów

Dane w księdze udziałów

14

Księga udziałów

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

Strona 5

Uprawnienia osobiste

Obowiązki

Uwagi dodatkowe

Czas

Rodzaj

Czas

Rodzaj

15

5.

Prawa ujawnione w księdze

udziałów

Kodeks spółek handlowych wymaga, aby w księdze udziałów ujawnione były m.in.:

imię i nazwisko albo firma (jej nazwa) każdego ze wspólników;

•

informacja o ustanowieniu zastawu lub użytkowania i wykonywaniu prawa głosu

•

przez zastawnika lub użytkownika;

wszelkie zmiany dotyczące osób wspólników i przysługujących im udziałów.

•

W pierwszej kolejności mamy do czynienia z prawem własności udziałów. W takich ka-

tegoriach należy patrzeć na obowiązek zamieszczania imienia i nazwiska lub firmy

wspólnika. Wspólnik posiada udziały i jest ich właścicielem z wynikającymi z tego atry-

butami w postaci prawa do rozporządzania udziałami stosownie do obowiązujących

przepisów oraz umowy spółki. Zdarzają się sytuacje, że jeden udział lub te same udziały

mają kilku właścicieli i wtedy mamy do czynienia ze współwłasnością udziału lub udzia-

łów oraz współuprawnionymi.

W następnej kolejności KSH wskazuje, że ujawnienia wymaga ustanowienie prawa za-

stawu na udziałach lub prawa użytkowania udziału lub udziałów. Ponieważ KSH nie

wskazuje na rodzaj zastawu, jaki ma być ujawniony w księdze udziałów, dotyczy to za-

równo zastawu zwykłego, jak i rejestrowego. Należy zauważyć, że zastaw rejestrowy bę-

dzie ujawniony także w rejestrze zastawów.

Na końcu wymienione są wszelkie zmiany dotyczące wspólników i przysługujących im

udziałów.

W celu zabezpieczenia oznaczonej wierzytelności można rzecz ruchomą obciążyć pra-

wem, na mocy którego wierzyciel będzie mógł dochodzić zaspokojenia z rzeczy bez

względu na to, czyją stała się własnością, i z pierwszeństwem przed wierzycielami osobi-

stymi właściciela rzeczy, wyjąwszy tych, którym z mocy ustawy przysługuje pierwszeń-

stwo szczególne. Zastaw można ustanowić także w celu zabezpieczenia wierzytelności

przyszłej lub warunkowej (art. 306 KC). Wierzytelność można także zabezpieczyć zasta-

5

16

Księga udziałów

wem rejestrowym, który regulują odrębne przepisy. Zaspokojenie zastawnika z rzeczy

obciążonej następuje według przepisów o sądowym postępowaniu egzekucyjnym.

Jeżeli ustanowienie zastawu zależne jest od zgody spółki, to: „Zgoda spółki na ustano-

wienie zastawu rejestrowego na udziałach spółki powinna być wyrażona w formie

właściwej dla umowy o ustanowienie zastawu rejestrowego na udziałach spółki z o.o.,

to jest w formie pisemnej (art. 63 § 2 k.c. w związku z art. 3 ust. 1 ustawy z dnia

6 grudnia 1996 r. o zastawie rejestrowym i rejestrze zastawów, Dz.U. Nr 149; poz. 703

ze zm.)”

4

.

Należy zauważyć, że art. 182 KSH nie reguluje kompleksowo kwestii zgody spółki na

dokonywanie czynności dotyczących jej udziałów. Statuuje on jedynie samą konstrukcję

zgody spółki na dokonywanie tych czynności oraz określa formę tej zgody dla czynności

zbycia udziału spółki. Powyższe uregulowania odnoszą się do konkretnych czynności

prawnych, a nie do skutków, jakie one wywołują, gdyż skutki takie powstają niekiedy ex

lege (np. w wypadku dziedziczenia udziałów, przewidzianym w art. 183 KSH). Transfer

udziałów w następstwie wykonania przez zastawnika uprawnienia do ich przejęcia na

własność na podstawie art. 22 ustawy o zastawie rejestrowym nie mieści się zatem w za-

kresie pojęcia „zbycia” udziałów w rozumieniu art. 182 KSH. W konsekwencji za uza-

sadniony trzeba uznać wniosek, że forma przewidziana w § 3 tego artykułu nie odnosi

się do zgody spółki na ustanowienia zastawu rejestrowego na jej udziałach. Formę tę

określa art. 63 § 2 w związku z art. 2 i art. 180 KSH, a zatem powinna ona być taka sama,

jak forma ustanowienia zastawu rejestrowego. Powyższe rozwiązanie w sposób właści-

wy harmonizuje postulat zgodności wymagań formalnych stawianych określonej czyn-

ności prawnej z realizacją jej celu. Uwzględnia zarówno bezpieczeństwo obrotu praw-

nego z udziałem spółki, jak interesy samej spółki.

Przeniesienie wierzytelności zabezpieczonej zastawem pociąga za sobą przeniesienie

zastawu. W razie przeniesienia wierzytelności z wyłączeniem zastawu zastaw wygasa.

Zastaw nie może być przeniesiony bez wierzytelności, którą zabezpiecza (art. 323 KC).

Rzecz można obciążyć prawem do jej używania i do pobierania jej pożytków (użytkowa-

nie). Zakres użytkowania można ograniczyć przez wyłączenie oznaczonych pożytków

rzeczy. Przedmiotem użytkowania mogą być także prawa i w tej sytuacji stosuje się od-

powiednio przepisy o użytkowaniu rzeczy. Z zastawem i użytkowaniem połączone jest

ujawnienie w księdze udziałów prawa zastawnika lub użytkowania do wykonywania

głosu na zgromadzeniu wspólników.

Możliwe jest wpisywanie w księdze udziałów informacji szczegółowych o poszcze-

gólnych prawach, np.: data powstania zastawu lub użytkowania, czas jego trwania, czas

wykonywania prawa głosu. Można także zamieszczać informacje o:

osobistych uprawnieniach wspólników;

•

4

Uchwała Sądu Najwyższego z dnia 21.1.2009 r., Sygn. akt III CZP 130/08.

17

osobistych obowiązkach wspólników wobec spółki;

•

przywilejach związanych z udziałami, ich rodzaju i czasie trwania;

•

dopłatach do udziałów;

•

umorzeniu udziałów (czas umorzenia, zasada, wielkość umorzenia, sposób finanso-

•

wania);

zajęciu udziałów (data, dane wierzyciela, numer sprawy egzekucyjnej, tytuł wyko-

•

nawczy).

W dalszej części omówione zostaną jeszcze prawa, uprawnienia i obowiązki wspólników

wynikające z porozumień zawieranych pomiędzy nimi.

Prawa ujawnione w księdze udziałów

18

6.

Czy spółka ma obowiązek

poszukiwać swoich udziałowców?

Stosownie do art. 188 KSH zarząd spółki z o.o. jest obowiązany prowadzić księgę udzia-

łów, do której należy wpisywać nazwisko i imię, firmę (jej nazwę) i siedzibę wspólników,

adres, liczbę i wartość nominalną posiadanych przez nich udziałów oraz ustanowienie

zastawu lub użytkowania i wykonywania głosu przez zastawnika. Przepis ten nakazuje

uwzględniać w księdze udziałów wszelkie zmiany dotyczące wspólników oraz posiada-

nych przez nich udziałów w zakresie ujawnionych w księdze danych. Po każdej zmianie

danych o udziałowcach figurujących w księdze udziałów zarząd spółki zobowiązany

jest do złożenia sądowi rejestrowemu zaktualizowanej listy wspólników.

Obowiązki ciążące na zarządzie spółki w tym zakresie uzasadniają pytanie, co należy

robić, gdy skład udziałowców zmienił się bez wiedzy spółki – np. w wyniku sprzedaży

udziałów, o której zarząd nie został poinformowany.

Pierwsze spojrzenie na to zagadnienie wskazuje, że taka sytuacja jest powodem rozbież-

ności pomiędzy stanem faktycznym a stanem ujawnionym w księdze udziałów oraz we

właściwym rejestrze. Bliższa analiza tego zagadnienia pozwala na stwierdzenie, że w ta-

kiej sytuacji spółka nie jest zobowiązana do poszukiwania udziałowców i nakłaniania

ich lub zobowiązywania do złożenia wobec spółki zawiadomienia o przejściu udziałów.

Nie jest to obowiązkiem, nie jest też uprawnieniem spółki.

Przepisy KSH nie nakładają na spółkę obowiązku poszukiwania wspólników czy

ustalania aktualnego składu udziałowców w inny sposób niż zapisy w księdze udzia-

łów. Nie dają też spółce prawa do poszukiwania udziałowców i wymuszania na nich

prawidłowego zawiadomienia spółki o przejściu udziałów. Spółka kontroluje poprzez

zapisy w księdze udziałów skład osobowy udziałowców oraz ilości posiadanych przez

nich udziałów, ale jeżeli zmiany w tym zakresie odbywają się bez jej zgody i wiedzy (nie

docierają do niej w jakiejkolwiek formie lub docierają w nieodpowiedni sposób), to

spółka nie ponosi z tego tytułu żadnej odpowiedzialności. Jest to bardzo istotne z punktu

widzenia art. 17 ustawy o KRS, ponieważ zgodnie z tym przepisem domniemywa się, że

dane wpisane do KRS są prawdziwe. Domniemanie to jest możliwe do obalenia, gdyż

6

19

Księga udziałów

osoba twierdząca, że rzeczywisty stan prawny jest odmienny od tego, który wynika z da-

nych wpisanych do rejestru, musi udowodnić tę okoliczność. Domniemanie nie dotyczy

danych znajdujących się w aktach rejestrowych, jeżeli nie zostały one wpisane do reje-

stru.

20

7.

Kto prowadzi księgę udziałów?

W spółce akcyjnej prowadzona jest księga akcyjna i możliwe jest zlecenie prowadzenia

księgi akcyjnej bankowi lub domowi maklerskiemu w Rzeczypospolitej Polskiej (art. 342

KSH). W przypadku spółki z o.o. brak jest takiej regulacji.

Księgę udziałów zobowiązany jest prowadzić zarząd spółki. Kodeks spółek handlo-

wych wskazuje organ odpowiedzialny za prowadzenie księgi udziałów oraz konsekwen-

cje jej nieprowadzenia lub nieprawidłowego prowadzenia. Wskazanie organu nie oznacza

jednak, że to zarząd lub jego członkowie zobowiązani są osobiście dokonywać wpisów

w księdze udziałów. Zarząd zobowiązany jest do utworzenia księgi udziałów oraz do

stworzenia warunków umożliwiających jej prowadzenie. Zarząd może wyznaczyć jedne-

go ze swych członków do osobistego prowadzenia księgi udziałów lub do nadzoru nad

jej prowadzeniem. W każdym z tych przypadków wskazany członek zarządu będzie od-

powiedzialny za prowadzenie księgi udziałów i w razie wątpliwości to on będzie ponosił

odpowiedzialność z tego tytułu.

Zarząd lub wyznaczony członek zarządu organizuje technicznie i logistycznie prowadze-

nie księgi udziałów. Zorganizowanie tego powinno być połączone z realizacją praw

wspólników oraz innych osób do przeglądania księgi udziałów.

Prowadzenie księgi udziałów we własnym zakresie wymaga wyznaczenia osoby odpo-

wiedzialnej za jej prowadzenie, dokonywanie wpisów, gromadzenie i zabezpieczenie do-

kumentów związanych z wpisami w księdze udziałów, przygotowywanie wniosków

o wpisy do KRS itp. albo wykonywania tego wszystkiego osobiście. Generuje to określo-

ne koszty prowadzenia księgi udziałów, które są kosztami uzyskania przychodów przez

spółkę. Najtańszym rozwiązaniem jest osobiste wykonywanie obowiązków związanych

z prowadzeniem księgi udziałów. Z uwagi na to, że obowiązków tych nie trzeba koniecz-

nie wykonywać codziennie lub co tydzień, rozwiązanie takie wydaje się rozsądne.

Członkowie zarządu ponoszą odpowiedzialność za prowadzenie księgi udziałów

zgodnie z przepisami. Kodeks spółek handlowych nie nakazuje prowadzenia księgi

udziałów w siedzibie spółki ani nie zakazuje prowadzenia jej poza siedzibą spółki lub

przez osoby trzecie na zlecenie spółki. Często spotyka się prowadzenie księgi udziałów

przez podmiot zewnętrzny na zasadzie umowy zlecenia, umowy outsourcingu lub innej

7

21

Księga udziałów

podobnej umowy i połączenie tego z innymi zadaniami (księga protokołów organów

spółki, lista wspólników, obsługa zarządu). W tym przypadku także są to koszty uzyska-

nia przychodu przez spółkę.

Zlecenie prowadzenia księgi udziałów dla podmiotu zewnętrznego powoduje koniecz-

ność stworzenia mechanizmów umożliwiających kontrolę jej prowadzenia przez zarząd

oraz realizację prawa do jej przeglądania przez osoby uprawnione, w związku z tym za-

rząd nie będzie mógł zasłaniać się nierzetelnością wykonawcy zlecenia w razie nie-

prawidłowości w prowadzeniu księgi udziałów. Podejmując decyzję o zleceniu prowa-

dzenia księgi udziałów na zewnątrz oraz realizując to, zarząd ponosi odpowiedzialność

za działania wybranej osoby trzeciej jak za działania własne. W przypadku odpowie-

dzialności, która przyniosłaby szkodę członkom zarządu lub spółce, mogą oni domagać

się od wykonawcy zleconych działań odszkodowania z tego tytułu.

22

8.

Odpowiedzialność zarządu

Ustawa z dnia 15.9.2000 r. – Kodeks spółek handlowych (Dz.U. Nr 94, poz. 1037 ze zm.

z 2001 r. Dz.U. Nr 102, poz. 1117, z 2003 r. Nr 49, poz. 408 i Nr 229, poz. 2276, z 2005 r.

Nr 132, poz. 1108, Nr 183, poz. 1538 i Nr 184, poz. 1539, z 2006 r. Nr 133, poz. 935

i Nr 208, poz. 1540, z 2008 r. Nr 86, poz. 524, Nr 118, poz. 747, Nr 217, poz. 1381 i Nr

231, poz. 1547, z 2009 r. Dz.U. Nr 13, poz. 69) na temat księgi udziałów w spółce z o.o.

zawiera jeden przepis. Jest to art. 188 o treści:

„§ 1. Zarząd jest obowiązany prowadzić księgę udziałów, do której należy wpisywać na-

zwisko i imię albo firmę (nazwę) i siedzibę każdego wspólnika, adres, liczbę i wartość

nominalną jego udziałów oraz ustanowienie zastawu lub użytkowania i wykonywanie

prawa głosu przez zastawnika lub użytkownika, a także wszelkie zmiany dotyczące osób

wspólników i przysługujących im udziałów.

§ 2. Każdy wspólnik może przeglądać księgę udziałów.

§ 3. Po każdym wpisaniu zmiany zarząd składa sądowi rejestrowemu podpisaną przez

wszystkich członków zarządu nową listę wspólników z wymienieniem liczby i wartości

nominalnej udziałów każdego z nich oraz wzmianką o ustanowieniu zastawu lub użyt-

kowania udziału.”

Zasadniczo odpowiedzialność członków zarządu spółki z ograniczoną odpowiedzial-

nością za nieprowadzenie przez zarząd księgi udziałów zgodnie z przepisem art. 188 § 1

KSH, uregulowana jest w art. 594 § 1 KSH:

„Art. 594 § 1. Kto, będąc członkiem zarządu spółki handlowej, wbrew obowiązkowi do-

puszcza do tego, że zarząd:

1) nie składa sądowi rejestrowemu listy wspólników,

2) nie prowadzi księgi udziałów zgodnie z przepisami art. 188 § 1 (…),

3) nie zwołuje zgromadzenia wspólników (…) – podlega grzywnie do 20 000 złotych.”

Przepis mówi o spółce handlowej, co obejmuje spółki osobowe oraz spółki kapitałowe,

w tym spółkę z o.o. Konstrukcja przepisu pozwala na stwierdzenie, że zawiera on za-

mknięty katalog zachowań członka zarządu, a w zasadzie zaniechań, za jakie może być

na niego nałożona grzywna. Nie można zatem nakładać na członka zarządu albo likwi-

8

23

Księga udziałów

datora grzywny w razie zaniechania innych obowiązków (J. Frąckowiak [w:] J. Frącko-

wiak, K. Kruczalak, W. Opolski, W. Popiołek, W. Pyzioł, Komentarz, s. 891).

Jednym z zaniechań jest nieprowadzenie księgi udziałów w spółce z o.o. (art. 594 § 1 pkt

2 KSH) zgodnie z przepisem art. 188 KSH. Nieprowadzenie oznacza zarówno faktycz-

ny brak księgi udziałów, jak i jej prowadzenie, ale niezgodnie z obowiązującymi

przepisami. Księga udziałów, odzwierciedlając skład wspólników, musi być prowadzona

rzetelnie i zgodnie z przepisami. Uchybienia bowiem w jej prowadzeniu traktowane są

tak samo, jak jej nieprowadzenie. Uchybienie może polegać na tym, że prowadzona

księga udziałów nie zawiera tych danych i informacji, jakie wymagane są przez art. 188

KSH, bądź dane te wpisywane są z opóźnieniem.

Kolejnym zaniechaniem związanym z nieprowadzeniem księgi udziałów jest niezłożenie

sądowi rejestrowemu listy wspólników w przypadku powstania takiego obowiązku,

czyli po każdej zmianie składu osobowego udziałowców spółki.

Dodatkowo odpowiedzialność zarządu za prawidłowe prowadzenie księgi udziałów oraz

wykonywanie obowiązków z tym związanych wynika z innych przepisów:

„Art. 587 § 1. Kto przy wykonywaniu obowiązków wymienionych w tytule III i IV ogła-

sza dane nieprawdziwe albo przedstawia je organom spółki, władzom państwowym lub

osobie powołanej do rewizji – podlega grzywnie, karze ograniczenia wolności albo po-

zbawienia wolności do lat 2.

§ 2. Jeżeli sprawca działa nieumyślnie – podlega grzywnie, karze ograniczenia wolności

albo pozbawienia wolności do roku.”

Tytuł III – spółki kapitałowe, oraz tytuł IV – łączenie, podział i przekształcenia spółek

zawierają regulacje nakładające na zarząd spółki z o.o. oznaczone obowiązki, za których

naruszenie zarząd ponosi odpowiedzialność.

Gdy zarząd składa nową listę wspólników na podstawie księgi udziałów, do której wpi-

sów dokonano tylko na podstawie zawiadomienia zbywcy lub nabywcy udziału (udzia-

łów), to zgłasza dane nieprawdziwe, przedstawia władzom państwowym dane niepra-

widłowe i sprzeczne ze stanem faktycznym. W takiej sytuacji zarząd nie miał prawa

dokonywania wpisu do księgi udziałów, albowiem spółka nie została prawidłowo zawia-

domiona o zbyciu udziału (udziałów). Jest to jednoznaczne z nieskutecznością takiego

zawiadomienia wobec spółki i brakiem po stronie zarządu obowiązku dokonania wpisu

w księdze udziałów oraz złożenia nowej listy wspólników.

Kto, będąc członkiem zarządu albo likwidatorem spółki z ograniczoną odpowiedzial-

nością, dopuszcza do wydania przez spółkę dokumentów imiennych, na okaziciela lub

dokumentów na zlecenie na udziały lub prawa do zysków w spółce – podlega grzywnie,

karze ograniczenia wolności albo pozbawienia wolności do 6 miesięcy (art. 589 KSH).

Jedną z zasad funkcjonowania spółki z o.o. jest zakaz wystawiania na udziały lub prawa

do zysku dokumentów na okaziciela, imiennych lub na zlecenie. Członek zarządu,

24

Księga udziałów

który postąpi wbrew temu zakazowi, popełni przestępstwo zagrożone karą grzywny,

ograniczenia wolności albo pozbawienia wolności do 6 miesięcy. Taką samą karą zagro-

żony będzie członek zarządu spółki kapitałowej, który przy wykonywaniu swoich obo-

wiązków będzie ogłaszał nieprawdziwe dane albo będzie przedstawiał takie dane orga-

nom spółki, władzom państwowym lub osobie powołanej do rewizji (np. biegłemu

rewidentowi lub członkowi rady nadzorczej).

Najsurowszą karę KSH przewiduje za przestępstwo działania na szkodę spółki. Prze-

stępstwo to jest zagrożone karą pozbawienia wolności do lat 5 oraz grzywną. Podstawą

odpowiedzialności za to przestępstwo jest szkodliwe dla spółki zachowanie członka za-

rządu, zarówno działanie, jak i zaniechanie. By doszło do popełnienia przestępstwa, nie

musi być to zachowanie stanowiące nadużycie posiadanych przez członka zarządu

uprawnień lub niedopełnienie ciążącego na nim obowiązku. Działanie na szkodę spółki

może bowiem przyjąć charakter zarówno zachowań formalnie zakazanych, czyli nie-

zgodnych z prawem, umową lub statutem spółki, jak również formalnie dozwolonych,

lecz niezgodnych z interesem spółki. Szkoda jako potencjalny rezultat zachowania

członka zarządu nie musi mieć charakteru majątkowego. W pojęciu szkody użytym

w omawianym przepisie mieszczą się również niemajątkowe negatywne konsekwencje

dla spółki. Może to być na przykład dokonanie wpisu w księdze udziałów niezgodnie ze

stanem faktycznym i złożenie w oparciu o taki wpis do rejestru przedsiębiorców nowej

listy wspólników.

25

9.

Jak ma wyglądać księga udziałów?

9.1. Omówienie

Kodeks spółek handlowych nie wskazuje, jak ma wyglądać księga udziałów. Nie wskazu-

je także, w jakiej formie ma być ona sporządzona i prowadzona. Zawiera jedynie wymóg

jej prowadzenia oraz zamieszczenia określonych danych, przy czym brak jest informacji,

czy dane te są jedyne czy też księga udziałów może zawierać dane niewskazane w KSH.

W takiej sytuacji można stwierdzić, że forma sporządzenia i prowadzenia księgi udzia-

łów w zasadzie zależna jest od woli zarządu, chyba że umowa spółki zawiera w tym

zakresie regulacje wskazujące, jak ma być ona prowadzona. Oczywiście wspólnicy i za-

rząd muszą brać pod uwagę brzmienie przepisów KSH.

Co prawda KSH nie zawiera żadnego przepisu upoważniającego wspólników do zawie-

rania w umowie takich postanowień, ale nie stanowi to przeszkody do uregulowania

w umowie spółki tego zagadnienia w sposób szerszy niż wskazuje na to KSH. Zawarcie

w umowie spółki zagadnień związanych z księgą udziałów nie narusza powszechnie

obowiązujących przepisów, nie jest sprzeczne z prawem, dobrymi obyczajami lub zasa-

dami współżycia społecznego, nie ma też na celu obejścia prawa.

Nie do końca więc wiadomo, czy słowo księga należy rozumieć dosłownie i do ustalenia

jego znaczenia używać tylko wykładni literalnej czy też należy ustalić znaczenie tego

słowa jak najszerzej z uwzględnieniem rozwiniętej technologii zapisu elektronicznego.

Słowo „księga” pochodzi od łacińskiego słowa „wolumen”, czyli zwój (volvere – toczyć,

obracać się). Oznacza tom w znaczeniu bibliotekarskim, traktowany jako całość introli-

gatorską, niezależnie od tego, czy w jego skład wchodzi jedno dzieło, jego część bądź też

kilka dzieł oprawionych razem. W starożytności słowo to oznaczało zapisany zwój papi-

rusu lub pergaminu. W dawnych czasach określano tym mianem także rękopisy lub

teksty oprawione w grubą księgę.

Takie podejście skłania do wniosku, że księga udziałów powinna mieć formę dokumentu

zapisanego na papierze lub innym nośniku pozwalającym na dokonywanie zapisów tylko

9

26

Księga udziałów

za pomocą tuszu, atramentu. Część z tych wymogów spełnia także zapis elektroniczny

i wydruk na papierze.

W praktyce spotyka się księgi udziałów w formie papierowej: oprawione tomy, zeszyty,

luźno spięte kartki papieru w skoroszycie, a także w formie elektronicznej – plik tekstowy

zapisany na twardym dysku czy innym nośniku danych elektronicznych w dostępnych

powszechnie formatach dokumentów lub baz danych (Word, Excel, Access, OpenOffice

i inne). Należy jednak mieć na względzie, że ktoś kwestionujący prowadzenie księgi

udziałów w formie elektronicznej może nie podzielać poglądów co do dowolnej formy

jej prowadzenia i stać na stanowisku, że pojęcie księga odnosi się tylko do dokumentu na

papierze, a nie dokumentu wirtualnego. Z powyższego względu prowadzenie księgi

w formie elektronicznej wymusza dodatkowe działania w postaci stworzenia możliwości

zaprezentowania osobom trzecim tej księgi na papierze. Stąd każda zmiana dokumentu

elektronicznego powinna znaleźć swoje odzwierciedlenie w wydruku komputerowym.

Wydrukowany dokument dodawany jest do poprzednich dokumentów (wydruków),

uzupełniając niejako księgę udziałów o kolejne wpisy. W zaprezentowanej sytuacji nie

można zarządowi postawić zarzutu nieprowadzenia księgi udziałów lub jej nierzetelnego

prowadzenia.

Brak regulacji co do formy prowadzenia księgi udziałów pozwala na stwierdzenie, że

księga taka może być wypełniania pismem ręcznym lub mechanicznym. Najważniejsze

jest jednak, by zawierała minimalne elementy wskazane w KSH

5

.

Dopuszcza się prowadzenie księgi udziałów w postaci zapisu elektronicznego jako alter-

natywnego sposobu jej prowadzenia. Niestety dokument elektroniczny zapisany jest na

dysku twardym komputera lub innym nośniku, czyli na urządzeniach mających tenden-

cje do psucia się i ulegania zniszczeniu. Dlatego warto dokonywać po każdym nowym

wpisie do księgi udziałów jej archiwizacji – zapisu całości poza komputerem na od-

dzielnym nośniku (płyta, pamięć zewnętrzna, przechowalnia dokumentów w Internecie

itp.). Chodzi w tym przypadku o bezpieczeństwo związane z utratą danych wskutek

awarii twardego dysku, działania wirusa komputerowego czy ludzkiej nieuwagi. Doku-

ment taki można obejrzeć przy użyciu odpowiedniego urządzenia i oprogramowania na

monitorze komputera lub po wydrukowaniu na papierze.

Polskie prawo nie zawiera tzw. legalnej definicji dokumentu. W obecnych czasach nie

musi on być w formie tradycyjnie rozumianego dokumentu pisemnego. Współcześnie

pojęcie „dokument” można zdefiniować jako dowolną formę zwierającą treść, nieza-

leżnie od środka jej utrwalenia i przenoszenia.

Niezależnie od formy prowadzenia księga udziałów zapewnia aktualne informacje o wspól-

nikach w zakresie jak wymaga tego KSH lub umowa spółki. Dlatego nie może mieć zna-

czenia, czy jest to oprawiony wolumin, plik kartek spiętych klamerką czy dodatkowo

wydrukowany dokument elektroniczny. W każdym wypadku, jak widać, dochodzimy

5

Więcej w: Kodeks spółek handlowych. Komentarz, pod redakcją Z. Kuźmy i M. Ożoga, s. 289.

27

jednak do formy dokumentu papierowego, niezależnie od sposobu jego stworzenia,

przechowywania i prezentowania.

Księga udziałów jest dokumentem, który może być wytworzony i przechowywany

w spółce lub wytworzony poza nią i przechowywany w jej siedzibie albo wytworzony

i przechowywanym poza spółką z gwarancją możliwości kontroli tego procesu i przej-

rzenia w każdej chwili.

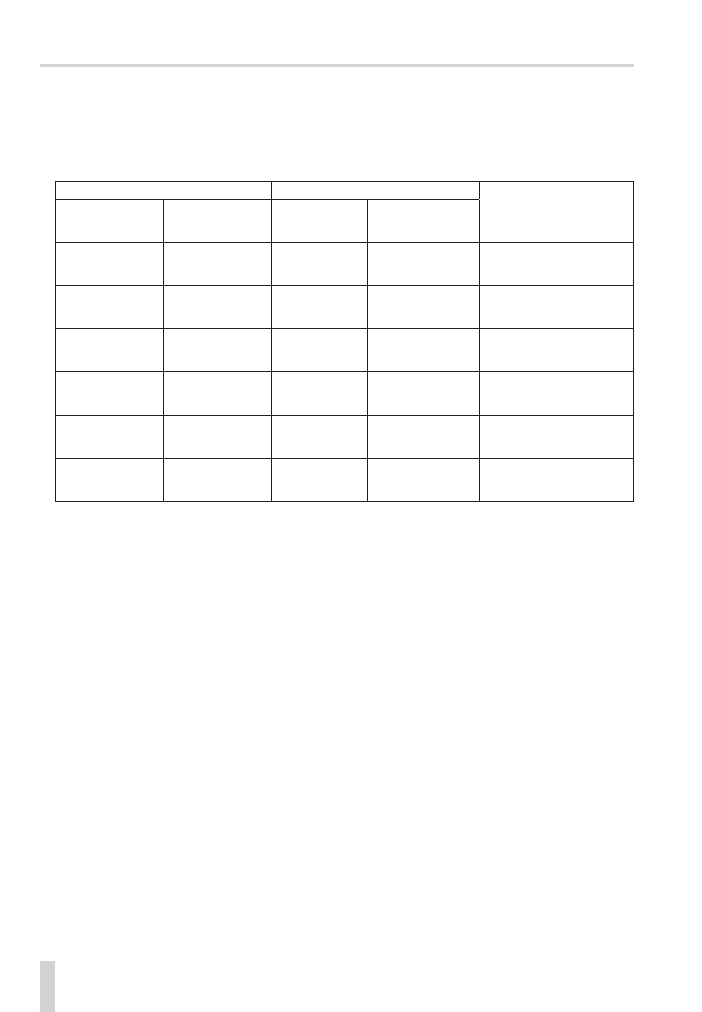

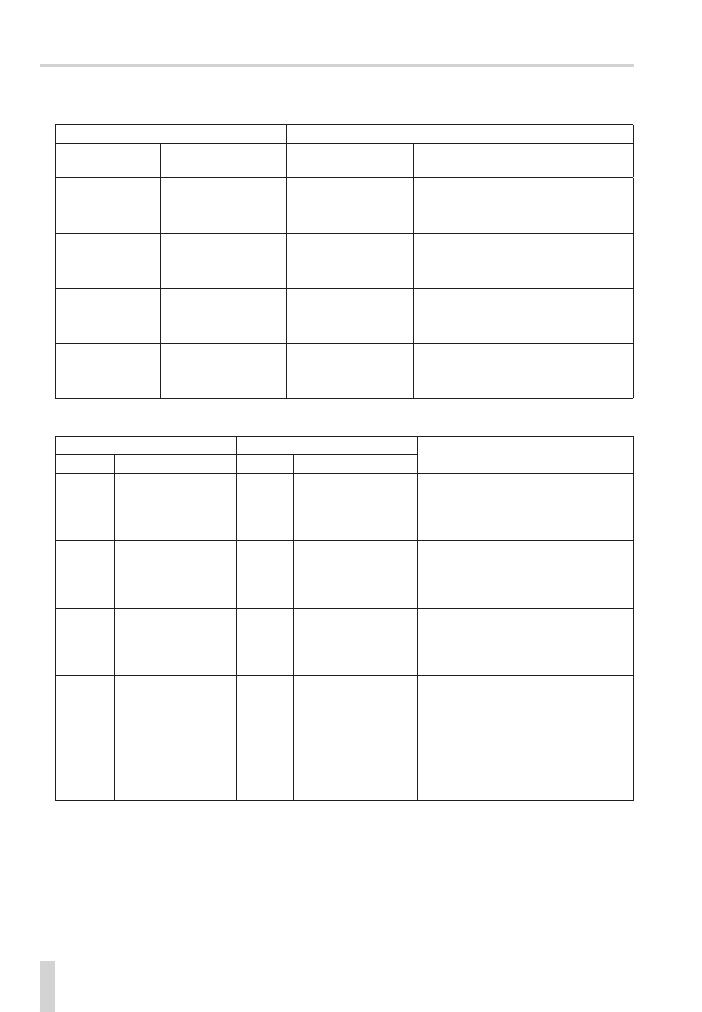

9.2. Wpisy do księgi udziałów po założeniu spółki

– wersja według umowy spółki

KSIĘGA UDZIAŁÓW

Mekhido spółka z ograniczoną odpowiedzialnością

strona 1

Numer

wpisu

Data wpisu

Imię i nazwisko albo firma

(jej nazwa) wspólnika

Siedziba wspólnika

Adres wspólnika

1.

12.04.2008

Krzysztof Nowakowski

Warszawa

ul. Dyrekcyjna 14

2.

12.04.2008

Marcin Baranowski

Wejherowo

ul. Doki 23

3.

12.04.2008

Adam Makowski

Gdańsk

ul. Modelowa 34

4.

12.04.2008

Meki spółka z o.o.

Bydgoszcz

ul. Martwa 13/6

strona 2

Liczba

udziałów

Wartość

nominalna

udziałów

Zastaw

Data

ustanowienia

Zastawnik

Czas

zastawu

Prawo

wykonywania

głosu

Czas wykonywania

prawa głosu

200

20 000,00

............................

.....................

...................

..............................

........................................

100

10 000,00

............................

.....................

...................

..............................

........................................

100

10 000,00

............................

.....................

...................

..............................

........................................

100

10 000,00

............................

.....................

...................

..............................

........................................

strona 3

Użytkowanie

Data

ustanowienia

Użytkownik

Czas

użytkowania

Prawo wykonywania

głosu

Czas wykonywania

prawa głosu

.................................

.................................

..............................

..........................................

.................................................

.................................

.................................

..............................

..........................................

.................................................

.................................

.................................

..............................

..........................................

.................................................

.................................

.................................

..............................

..........................................

.................................................

Jak ma wyglądać księga udziałów?

28

Księga udziałów

strona 4

Umorzenie udziałów

Zmiany

Data umorzenia

Tryb umorzenia

Dotyczące osoby

wspólnika

Dotyczące udziałów

.................................

..........................................

..........................................

..............................................................................

.................................

..........................................

.........................................

..............................................................................

.................................

..........................................

..........................................

...............................................................................

.................................

..........................................

..........................................

...............................................................................

strona 5

Uprawnienia osobiste

Obowiązki

Uwagi dodatkowe

Czas

Rodzaj

Czas

Rodzaj

..............

.........................................

..............

..........................................

Przywilej: 2 głosy na udział od 2. roku

obrachunkowego, w zamian dodatko-

wa wpłata – 20% obejmowanych udzia-

łów

..............

.........................................

..............

..........................................

Przywilej: 2 głosy na udział od 2. roku

obrachunkowego, w zamian dodatko-

wa wpłata – 20% obejmowanych udzia-

łów

..............

.........................................

..............

..........................................

Przywilej: prawo do dodatkowej dywi-

dendy w wysokości 10% ich wartości

nominalnej, w zamian dodatkowa

wpłata – 20% obejmowanych udziałów

..............

.........................................

..............

..........................................

Przywilej: prawo do dodatkowej dywi-

dendy w wysokości 10% ich wartości

nominalnej, w zamian dodatkowa

wpłata – 20% obejmowanych udziałów,

Przywilej: pierwszeństwo przy podziale

majątku po likwidacji do końca 7. roku

obrachunkowego

29

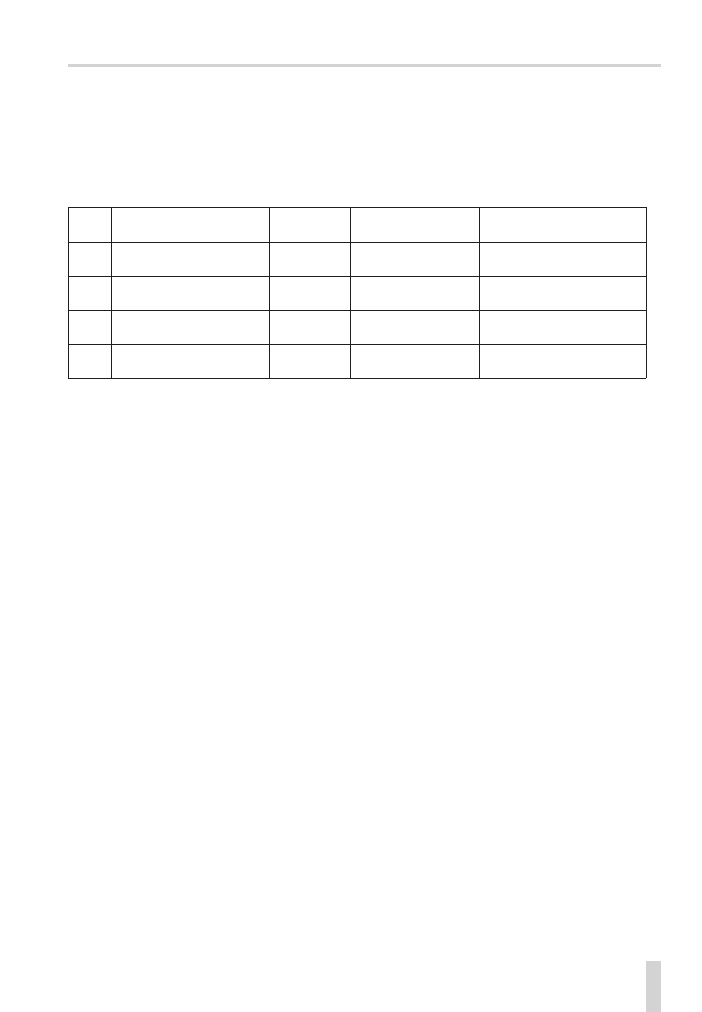

9.3. Lista wspólników

LISTA WSPÓLNIKÓW

Mekhido spółka z ograniczoną odpowiedzialnością z siedzibą w Gdańsku

Lp.

Imię i nazwisko

Liczba

udziałów

Wartość 1 udziału

Wartość łączna udziałów

1.

Krzysztof Nowakowski

200

100,00 zł

20 000,00 zł

2.

Marcin Baranowski

100

100,00 zł

10 000,00 zł

3.

Adam Makowski

100

100,00 zł

10 000,00 zł

4.

Meki spółka z o.o.

100

100,00 zł

10 000,00 zł

...............................................

Prezes Zarządu

Jak ma wyglądać księga udziałów?

30

10.

Rejestracja księgi udziałów, jako

zbioru danych osobowych

Księga udziałów zawiera dane osobowe pozwalające zidentyfikować jej wspólników.

Z tego względu traktowana jest jako zbiór danych osobowych w rozumieniu ustawy

z dnia 29.8.1997 r. o ochronie danych osobowych. Jest to mający strukturę zestaw danych

o charakterze osobowym, dostępnych według określonych kryteriów. Zestaw tych da-

nych podlega przetwarzaniu, przez co rozumie się operacje wykonywane na danych

osobowych, takie jak zbieranie, utrwalanie, przechowywanie, opracowywanie, zmienia-

nie, udostępnianie i usuwanie, a zwłaszcza te, które wykonuje się w systemach informa-

tycznych.

W rozumieniu ustawy za dane osobowe uważa się wszelkie informacje dotyczące zi-

dentyfikowanej lub możliwej do zidentyfikowania osoby fizycznej. Osobą możliwą do

zidentyfikowania jest osoba, której tożsamość można określić bezpośrednio lub pośred-

nio, w szczególności przez powołanie się na numer identyfikacyjny albo jeden lub kilka

specyficznych czynników określających jej cechy fizyczne, fizjologiczne, umysłowe,

ekonomiczne, kulturowe lub społeczne.

Aby jakikolwiek zestaw danych zaklasyfikować jako zbiór w rozumieniu przepisów usta-

wy, wystarczające jest kryterium umożliwiające odnalezienie danych osobowych w ze-

stawie. Możliwość wyszukania według jakiegokolwiek kryterium osobowego (imię, na-

zwisko, data urodzenia, PESEL) lub nieosobowego (data zamieszczenia danych w zbiorze)

przesądza o uporządkowanym charakterze zestawu danych i tym samym umożliwia za-

kwalifikowanie tego zestawu jako zbioru danych w rozumieniu art. 7 pkt 1 ustawy. Tylko

usystematyzowany zestaw danych, będący zbiorem danych osobowych, powinien być

zgłoszony do rejestracji Generalnemu Inspektorowi przez administratora danych,

na którym ciąży ten obowiązek. Spółka jest tutaj administratorem – w tym przypadku

osobą prawną, która przetwarza dane w związku z działalnością zarobkową, zawodową

lub dla realizacji celów statutowych.

10

31

Księga udziałów

Zgłoszenie zbioru danych osobowych do rejestracji jest regułą. Wyjątki od tej zasady

określa art. 43 tejże ustawy. Zgodnie z nim z obowiązku rejestracji zbioru danych zwol-

nieni są administratorzy danych:

1) objętych tajemnicą państwową ze względu na obronność lub bezpieczeństwo pań-

stwa, ochronę życia i zdrowia ludzi, mienia lub bezpieczeństwa i porządku publicz-

nego,

1a) które zostały uzyskane w wyniku czynności operacyjno-rozpoznawczych przez

funkcjonariuszy organów uprawnionych do tych czynności,

2) przetwarzanych przez właściwe organy dla potrzeb postępowania sądowego oraz na

podstawie przepisów o Krajowym Rejestrze Karnym,

2a) przetwarzanych przez Generalnego Inspektora Informacji Finansowej,

3) dotyczących członków kościoła lub innego związku wyznaniowego, o uregulowanej

sytuacji prawnej,

4) dotyczących osób u nich zatrudnionych, zrzeszonych lub uczących się,

5) dotyczących osób korzystających z ich usług medycznych, obsługi notarialnej, ad-

wokackiej, radcy prawnego, rzecznika patentowego, doradcy podatkowego lub bie-

głego rewidenta,

6) tworzonych na podstawie ordynacji wyborczych do Sejmu, Senatu, rad gmin, rad

powiatów i sejmików województw, ustawy o wyborze Prezydenta Rzeczypospolitej

Polskiej oraz ustaw o referendum i ustawy o referendum gminnym,

7) dotyczących osób pozbawionych wolności na podstawie ustawy, w zakresie niezbęd-

nym do wykonania tymczasowego aresztowania lub kary pozbawienia wolności,

8) przetwarzanych wyłącznie w celu wystawienia faktury, rachunku lub prowadzenia

sprawozdawczości finansowej,

9) powszechnie dostępnych,

10) przetwarzanych w celu przygotowania rozprawy wymaganej do uzyskania dyplomu

ukończenia szkoły wyższej lub stopnia naukowego,

11) przetwarzanych w zakresie drobnych bieżących spraw życia codziennego.

Ustawa z dnia 20.8.1997 r. o KRS mówi, że rejestr jest jawny, a każdy ma prawo dostępu

do danych w nim zawartych za pośrednictwem Centralnej Informacji oraz otrzymać

z niego, również drogą elektroniczną, poświadczone odpisy, wyciągi, zaświadczenia i in-

formacje. Zatem dane osobowe zawarte w księdze udziałów spółki z o.o. można uznać za

powszechnie dostępne, co najmniej w zakresie danych udziałowców spółki z o.o. podle-

gających wpisowi do rejestru (księgi udziałów). W przypadku wspólników niepodlegają-

cych wpisowi do rejestru przedsiębiorców ujawniane są w nim ich imiona, nazwisko,

adres zamieszkania oraz ilość i wartość posiadanych udziałów, są oni bowiem niejako

częścią spółki. Zakładając ją lub przystępując do niej, godzą się na to, że pewne informa-

cje o nich zawarte zostaną w powszechnie dostępnych rejestrach.

Jest to sytuacja podobna do ewidencji działalności gospodarczej. Z punktu widzenia art.

7a ust. 2 ustawy – Prawo działalności gospodarczej z 1999 r., które traci moc z dniem

32

Księga udziałów

1.7.2011 r. – dane firm widniejące w ewidencji działalności gospodarczej są jawne, wobec

czego dane osobowe w niej zawarte nie podlegają przepisom ustawy z 29.8.1997 r.

o ochronie danych osobowych. W kwestii ochrony danych osobowym wypowiedział się

również Naczelny Sąd Administracyjny, który w wyroku z 28.11.2002 r. (sygn. akt II SA

3389/01) stwierdził, że ochrona prywatności przedsiębiorcy funkcjonującego w obrocie

gospodarczym jest w zasadzie marginalna. Przedsiębiorca, którego indywidualne dane

osobowe (adres, e-mail, numer telefonu itd.) są tożsame z danymi prowadzonej dzia-

łalności gospodarczej, nie może, jako osoba fizyczna, domagać się ochrony. Dane te

są bowiem wykorzystywane nie jako dane osobowe, lecz jako dane firmy. Decydując się

więc na utożsamianie tych danych, przedsiębiorca godzi się tym samym na szersze ich

ujawnianie i słabszą ochronę.

Przesłanka powszechnego dostępu do danych osobowych jest spełniona, jeżeli z danymi

zawartymi w zbiorze może się zapoznać – bez szczególnego nakładu sił i środków – nie-

ograniczony krąg podmiotów (np. dane zostały opublikowane w Internecie, gazecie,

książce). Należy podkreślić, że administrator danych zwolniony jest z obowiązku reje-

stracji zbioru tylko wtedy, jeżeli powszechnie dostępne są wszystkie, a nie tylko niektóre

zawarte w nim dane.

Zasadny jest zatem wniosek, że zbiór danych osobowych osób fizycznych będących

udziałowcami spółki z o.o. zawarty w księdze udziałów, w formie i o treści jaka jest prze-

widziana w KSH, nie wymaga zgłoszenia do rejestracji Generalnemu Inspektorowi

Ochrony Danych Osobowych. Dane osobowe wspólników będących osobami fizycznymi

zawarte w takiej księdze udziałów są danymi powszechnie dostępnymi. Imię, nazwisko,

adres zamieszkania znajdują się na liście wspólników, a ponadto w wypisach z rejestru

przedsiębiorców w przypadku wspólników posiadających co najmniej 10% udziałów

w spółce samodzielnie. Rejestr ten jest jawny i każdy ma prawo wglądu do niego oraz

otrzymania z niego wypisów.

Powstaje pytanie, co robić, gdy księga udziałów zawiera inne dane niż to wynika z KSH.

Sposób dalszego postępowania zależy od zakwalifikowania tych danych, jako danych

osobowych, które pozwalają na zidentyfikowanie osoby fizycznej lub pozyskanie danych

innych niż to określa art. 188 KSH. Jeśli będą to dane osobowe dostępne powszechnie

w innych rejestrach lub ewidencjach – obędzie się bez rejestracji zbioru, a jeśli będą to

dane niedostępne powszechnie konieczna będzie rejestracja zbioru.

Document Outline

- Spis treści

- Nota biograficzna

- Wykaz skrótów

- 1. Wstęp

- 2. Charakter wpisu w księdzeudziałów

- 3. Indywidualizacja i identyfikacja udziałów w spółce z ograniczoną odpowiedzialnością

- 4. Dane w księdze udziałów

- 5. Prawa ujawnione w księdzeudziałów

- 6. Czy spółka ma obowiązekposzukiwać swoich udziałowców?

- 7. Kto prowadzi księgę udziałów?

- 8. Odpowiedzialność zarządu

- 9. Jak ma wyglądać księga udziałów?

- 10. Rejestracja księgi udziałów, jakozbioru danych osobowych

Wyszukiwarka

Podobne podstrony:

Księga Udziałów Spółki

Swieta Ksiega Wilkolaka E book

1997 Neale Doland Walsch (NDW) Medytacje do Rozmów z Bogiem księga 2 (Meditations from Conversatio

1999 Neale Doland Walsch (NDW) Medytacje do Rozmów z Bogiem księga 1 (Meditations from Conversatio

349 Konwersja pożyczki na udziały ujęcie w księgach rachunkowych

348 Umorzenie udziałów własnych w drodze obnizenia kapitału zakładowego w księgach rachunkowych

Podatkowa Księga Przychodów i Rozchodów w praktyce darmowy e book

prezentacja ścieżki sygnalizacyjne z udziałem receptora błonowego

mam Udzial w zapobieganiu chorobom

20 Księga Przypowieści Salomona

31 Księga Abdiasza (2)

Access 2002 Projektowanie baz danych Ksiega eksperta ac22ke

1 Księga Rodzaju

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

zielona ksiega K2HHJSHOJH2WI6CEC7LSEDKHWNOUJJUDXNP2PYA

12 Księga II Królewska

Mahabharata Księga I (Adi Parva) str 73 136

więcej podobnych podstron