10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 58 • 21.07.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Jednostki otrzymujące środki finansowe z funduszy strukturalnych Unii Europejskiej

na dofinansowanie zakupu (budowy) środków trwałych obowiązane są zapewnić wyod-

rębnienie w swoich księgach rachunkowych ewidencji wszystkich zdarzeń związanych

z finansowaniem ze środków unijnych.

Ewidencja ta powinna umożliwić spełnienie wymagań w zakresie kontroli wykorzy-

stania przyznanych środków z funduszy strukturalnych UE. Oznacza to konieczność

wprowadzenia do zakładowego planu dodatkowych kont syntetycznych i analitycznych,

a także – w razie potrzeby – kont pozabilansowych. Wymóg ten wynika z przepisów prawa

wspólnotowego i ma na celu spełnienie warunków dotyczących prawidłowości sporzą-

dzania sprawozdań finansowych i zapewnienia kontroli wykorzystania środków funduszy

strukturalnych UE.

Zakupiony składnik majątku będzie podlegał zaliczeniu do środków trwałych, jeżeli

w dniu przyjęcia do użytkowania będzie spełniał warunki dla środków trwałych określone

w art. 3 ust. 1 pkt 15 ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

Wartość początkową środka trwałego stanowi cena nabycia lub koszt wytworzenia zde-

finiowane w art. 28 ust. 8 wymienionej ustawy. Obejmują one ogół kosztów poniesionych

przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia do dnia przyjęcia

do używania, w tym również:

– niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

– koszt obsługi zobowiązań zaciągniętych w celu ich sfinansowania i związane z nimi

różnice kursowe, pomniejszony o przychody z tego tytułu.

Na wartość początkową środka trwałego nie wpływa natomiast fakt częściowego sfi-

nansowania jego zakupu ze środków unijnych.

Środki pieniężne otrzymane na sfinansowanie zakupu środków trwałych zalicza się do

rozliczeń międzyokresowych przychodów. Wynika to z art. 41 ust. 1 pkt 2 ustawy o ra-

chunkowości. Zgodnie z tym przepisem rozliczenia międzyokresowe przychodów obejmują

środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych,

w tym także środków trwałych w budowie oraz prac rozwojowych, jeżeli stosownie do

innych ustaw nie zwiększają one kapitałów (funduszów) własnych.

W dacie wpływu środków pieniężnych z funduszy strukturalnych UE na rachunek

bankowy – na podstawie wyciągu bankowego – jednostka powinna ująć je na koncie 84

„Rozliczenia międzyokresowe przychodów”, zapisem:

–

Wn konto 13-0 „Rachunek bieżący” (w analityce: Rachunek funduszy strukturalnych

UE) lub konto 13-5 „Rachunek bankowy środków funduszy strukturalnych UE”,

–

Ma konto 84 „Rozliczenia międzyokresowe przychodów” (w analityce: Fundusze

strukturalne UE).

Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo

pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzenio-

wych od środków trwałych lub kosztów prac rozwojowych sfinansowanych z tych źródeł.

Towarzyszy temu następujący zapis w księgach rachunkowych:

–

Wn konto 84 „Rozliczenia międzyokresowe przychodów” (w analityce: Fundusze

strukturalne UE),

–

Ma konto 76-0 „Pozostałe przychody operacyjne”.

W sytuacji gdy zakup środka trwałego został tylko częściowo sfinansowany ze środków

unijnych, do pozostałych przychodów operacyjnych zalicza się część odpisów amortyza-

cyjnych w proporcji do wartości otrzymanej dotacji.

Należy wskazać, że jeżeli środki unijne wpłyną na rachunek bankowy już po oddaniu

środka trwałego do używania i rozpoczęciu jego amortyzacji, jednostka powinna jedno-

razowo zaliczyć do pozostałych przychodów operacyjnych kwotę odpowiadającą odpisom

amortyzacyjnym dokonanym do dnia otrzymania dofinansowania.

Dodać jeszcze należy, że zgodnie z art. 16 ust. 1 pkt 48 ustawy o pdop (Dz. U. z 2000 r.

nr 54, poz. 654 ze zm.), nie uważa się za koszty uzyskania przychodów odpisów z tytułu

zużycia środków trwałych dokonywanych od tej części ich wartości, która odpowiada

poniesionym wydatkom na nabycie tych środków, zwróconym podatnikowi w jakiejkol-

wiek formie. Zatem samo otrzymanie dofinansowania ze środków unijnych nie wpłynie

na wysokość dokonywanych odpisów amortyzacyjnych, jednak z kwoty miesięcznego

odpisu należy wyodrębnić taką jego część, która będzie odpowiadała kwotowo otrzymanej

pomocy. Ta część odpisu amortyzacyjnego nie będzie uwzględniana w kosztach uzyskania

przychodów. W ewidencji analitycznej warto ujmować te koszty na odrębnym koncie jako

„niestanowiące kosztów uzyskania przychodów (NKUP).

Przykład

Założenia

1. W lipcu 2008 r. jednostka dokonała zakupu środka trwałego. Z otrzymanej faktury

VAT dokumentującej zakup wynikają następujące dane:

– wartość netto

150.000 zł,

– podatek naliczony VAT

33.000 zł,

– wartość brutto

183.000 zł.

2. W umowie kupna-sprzedaży strony określiły, że zapłata nastąpi w dwóch ratach:

– I rata w kwocie 93.000 zł płatna w dniu sprzedaży środka trwałego,

– II rata w kwocie 90.000 zł płatna do 30 listopada 2008 r.

3. Środek trwały został oddany do używania i ujęty w ewidencji środków trwałych

w lipcu 2008 r.

4. Środek trwały jest amortyzowany miesięcznie metodą liniową przy zastosowaniu 14%

stawki amortyzacyjnej; miesięczny odpis amortyzacyjny wynosi: 1.750 zł, według wyliczenia

(150.000 zł × 14%) : 12 m-cy.

5. Jednostka amortyzuje środki trwałe od miesiąca następującego po miesiącu, w którym

środek trwały wprowadzono do ewidencji środków trwałych.

6. Dofinansowanie zakupu ze środków unijnych wyniosło 60% – w listopadzie na wyod-

rębniony rachunek bankowy wpłynęła kwota 90.000 zł.

7. Odpisy amortyzacyjne za okres od sierpnia do listopada 2008 r. wyniosły 7.000 zł

(4 m-ce × 1.750 zł).

8. Jednostka prowadzi ewidencję kosztów wyłącznie na kontach zespołu 4.

Dekretacja

1. Faktura dokumentująca zakup środka trwałego:

150.000 zł

a) wartość netto

–

Wn konto 30 „Rozliczenie zakupu”,

b) podatek VAT podlegający odliczeniu

33.000 zł

–

Wn konto 22-1 „VAT naliczony podlegający odliczeniu”

Dofinansowanie zakupu środka trwałego

z funduszy strukturalnych

c) wartość brutto

183.000 zł

–

Ma konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne kontrahenta),

d) rozliczenie zakupu

150.000 zł

–

Wn konto 08 „Środki trwałe”,

–

Ma konto 30 „Rozliczenie zakupu”.

2. WB – zapłata I raty zobowiązania:

93.000 zł

–

Wn konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne kontrahenta),

–

Ma konto 13-0 „Rachunek bieżący”.

3. OT – przyjęcie środka trwałego do używania:

150.000 zł

–

Wn konto 01 „Środki trwałe”,

–

Ma konto 08 „Środki trwałe w budowie”.

4. PK – odpisy amortyzacyjne za okres od sierpnia do listopada 2008 r. –

dla uproszczenia w łącznej kwocie (pkt 7 założeń):

7.000 zł

–

Wn konto 40 „Koszty według rodzajów”

(w analityce: Amortyzacja – KUP),

–

Ma konto 07 „Odpisy umorzeniowe środków trwałych”.

5. WB – wpływ dofinansowania ze środków unijnych w listopadzie 2008 r.: 90.000 zł

–

Wn konto 13-5 „Rachunek bankowy środków funduszy strukturalnych UE”,

–

Ma konto 84 „Rozliczenia międzyokresowe przychodów”

(w analityce: Fundusze strukturalne UE).

6. WB – zapłata II raty zobowiązania:

90.000 zł

–

Wn konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne kontrahenta),

–

Ma konto 13-5 „Rachunek bankowy środków funduszy strukturalnych UE”.

7. PK – zarachowanie do pozostałych przychodów operacyjnych kwoty otrzymanej

dotacji proporcjonalnie do dokonanych odpisów umorzeniowych:

(7.000 zł × 60%) =

4.200 zł

–

Wn konto 84 „Rozliczenia międzyokresowe przychodów”

(w analityce: Fundusze strukturalne UE),

–

Ma konto 76-0 „Pozostałe przychody operacyjne”.

8. PK – przeksięgowanie kwoty amortyzacji niestanowiącej kosztów

uzyskania przychodów:

(7.000 zł × 60%) =

4.200 zł

–

Wn konto 40 „Koszty według rodzajów”

(w analityce: Amortyzacja środków trwałych sfinansowanych

z funduszy strukturalnych UE – NKUP),

–

Ma konto 40 „Koszty według rodzajów”

(w analityce: Amortyzacja – KUP).

9. PK – miesięczny odpis amortyzacyjny za grudzień 2008 r.:

a) stanowiący koszty uzyskania przychodów

(1.750 zł × 40%) =

700 zł

–

Wn konto 40 „Koszty według rodzajów”

(w analityce: Amortyzacja – KUP),

b) niestanowiący kosztów uzyskania przychodów

(1.750 zł × 60%) =

1.050 zł

–

Wn konto 40 „Koszty według rodzajów”

(w analityce: Amortyzacja środków trwałych sfinansowanych

z funduszy strukturalnych UE – NKUP),

c) razem (a + b)

1.750 zł

–

Ma konto 07 „Odpisy umorzeniowe środków trwałych”.

10. PK – zaliczenie odpisu amortyzacyjnego do pozostałych przychodów

operacyjnych – równolegle do poz. 9b:

1.050 zł

–

Wn konto 84 „Rozliczenia międzyokresowe przychodów”

(w analityce: Fundusze strukturalne UE),

–

Ma konto 76-0 „Pozostałe przychody operacyjne”.

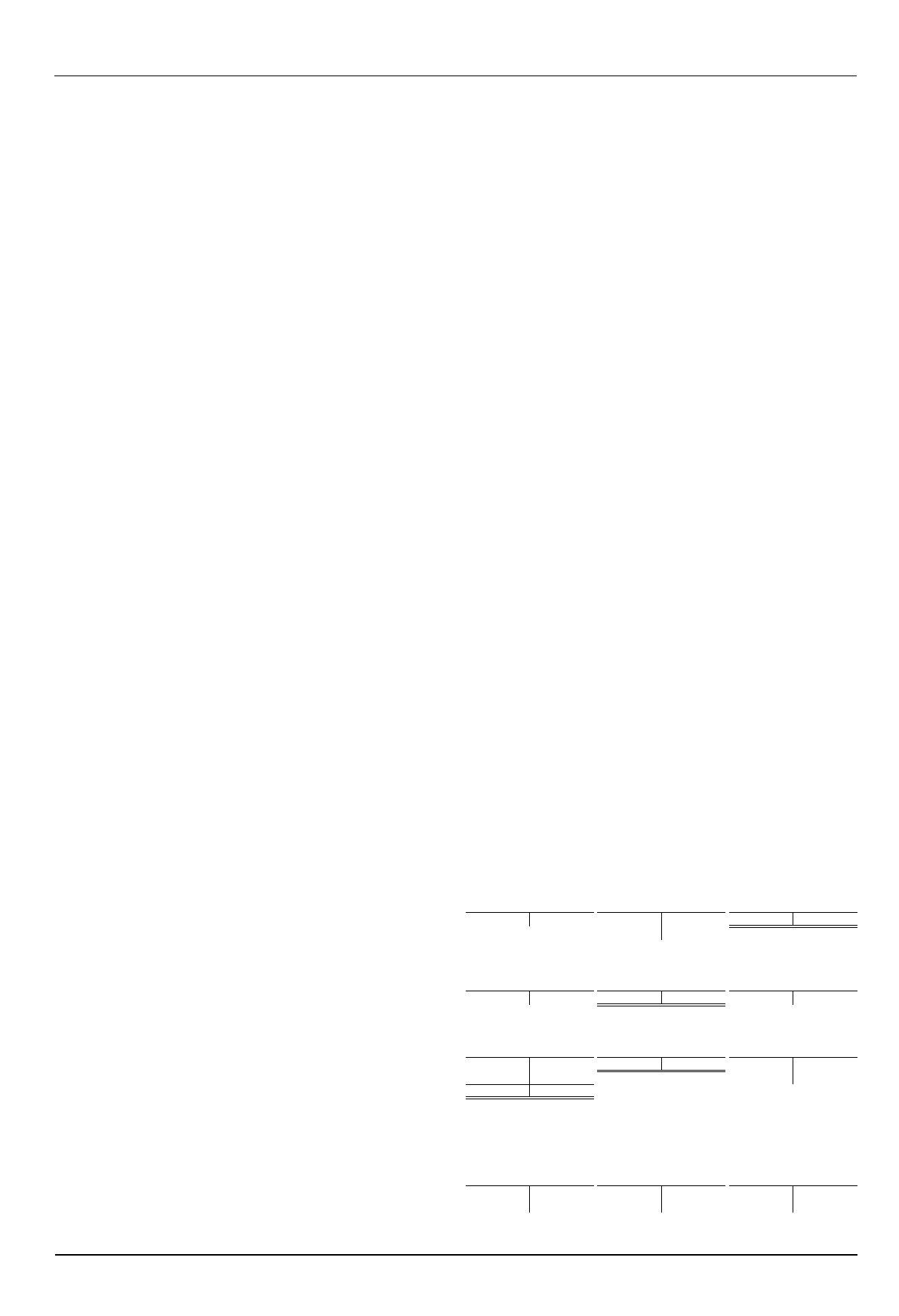

Księgowania

Konto 01 „Środki trwałe”

Konto 07 „Odpisy umorze-

niowe środków trwałych”

Konto 08 „Środki trwałe

w budowie”

3) 150.000

7.000 (4

1d) 150.000 150.000 (3

1.750 (9c

Konto 13-0 „Rachunek

bieżący”

Konto 13-5 „Rachunek

bankowy środków funduszy

strukturalnych UE”

Konto 22-1 „VAT naliczony

podlegający odliczeniu”

S.p.) X

93.000 (2

5) 90.000 90.000 (6

1b) 33.000

Konto 24 „Pozostałe rozra-

chunki” (w analityce: Konto

imienne kontrahenta)

Konto 30 „Rozliczenie

zakupu”

Konto 40 „Koszty według

rodzajów” (w analityce:

Amortyzacja – KUP

2) 93.000 183.000 (1c

1a) 150.000 150.000 (1d

4) 7.000 4.200 (8

6) 90.000

9a)

700

183.000 183.000

Konto 40 „Koszty według

rodzajów” (w analityce:

Amortyzacja środków

trwałych sfinansowanych

z funduszy strukturalnych

UE – NKUP)

Konto 76-0 „Pozostałe przy-

chody operacyjne”

Konto 84 „Rozliczenia

międzyokresowe przycho-

dów” (w analityce: Fundusze

strukturalne UE)

8) 4.200

4.200 (7

7) 4.200 90.000 (5

9b) 1.050

1.050 (10

10) 1.050

Ewa Gruchot

Wyszukiwarka

Podobne podstrony:

Goszczyńska, Agnieszka Projekty dofinansowane z funduszy strukturalnych Unii Europejskiej a bibliot

Ćwiczenia 2 Fundusze strukturalne

fundusze strukturalne, Studia - zarządzanie zzdl, semestr VI, innowacje

fundusze strukturalne

projekty finansowane z funduszy strukturalnych ue

plik,382,465,przewodnik po funduszach strukturalnych dla msp na lata 2007 2013

Material13 Fundusze strukturalne UE dla MSP cz 2 material

co to są fundusze strukturalne (9 str), Ekonomia, ekonomia

PROGRAM OPERACYJNY KAPITAŁ LUDZKI, Fundusze strukturalne UE - podstawy

PO RPW, Fundusze strukturalne UE - podstawy

Polityka regionalna i FS - opracowanie, Polityka regionalna i fundusze strukturalne Unii Europejskie

fundusze 5, SEMESTR III, fundusze strukturalne

Gospodarak aktywami trwałymi, Zalacznik 7-Karta srodka trwalego, Załącznik nr 6

Fundusze strukturalne, Zagadnienia

Polityka strukturalna - Fundusze Strukturalne, Księgozbiór, Europeistyka

Fundusze strukturalne i system projektowania UE

Fundusze strukturalne i systemu finansowania projektów UE

fundusze strukturalne unii europejskiej (4 strony) HTENEGZRRKZO5USSX7YD64ZNRII3PT5C3UWD3QY

więcej podobnych podstron