Coś się zaczyna, coś się

kończy

Podsumowanie rachunkowości

finansowej

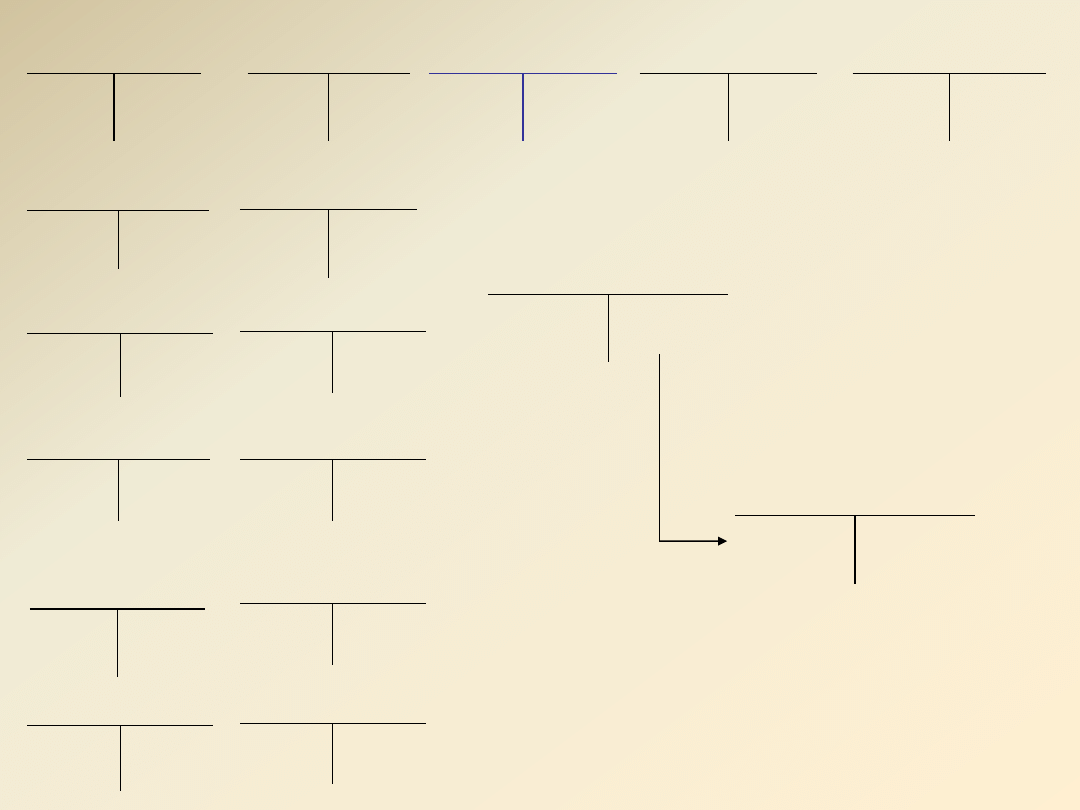

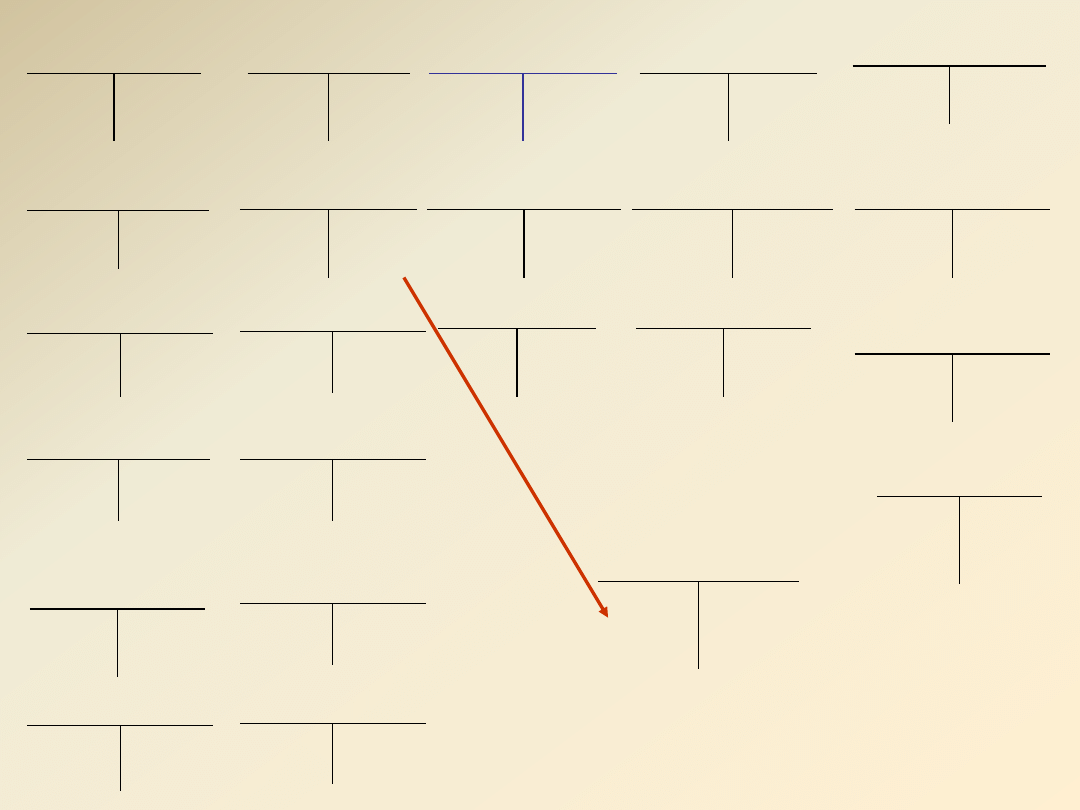

Założenie firmy

50 000

Kapitał własny

Rachunek bieżący

50 000

Pierwsze zakupy

50 000

Kapitał własny

Rachunek bieżący

50 000

Towary

20 000

Materiały

12 000

Środki trwałe

15 000

47 000

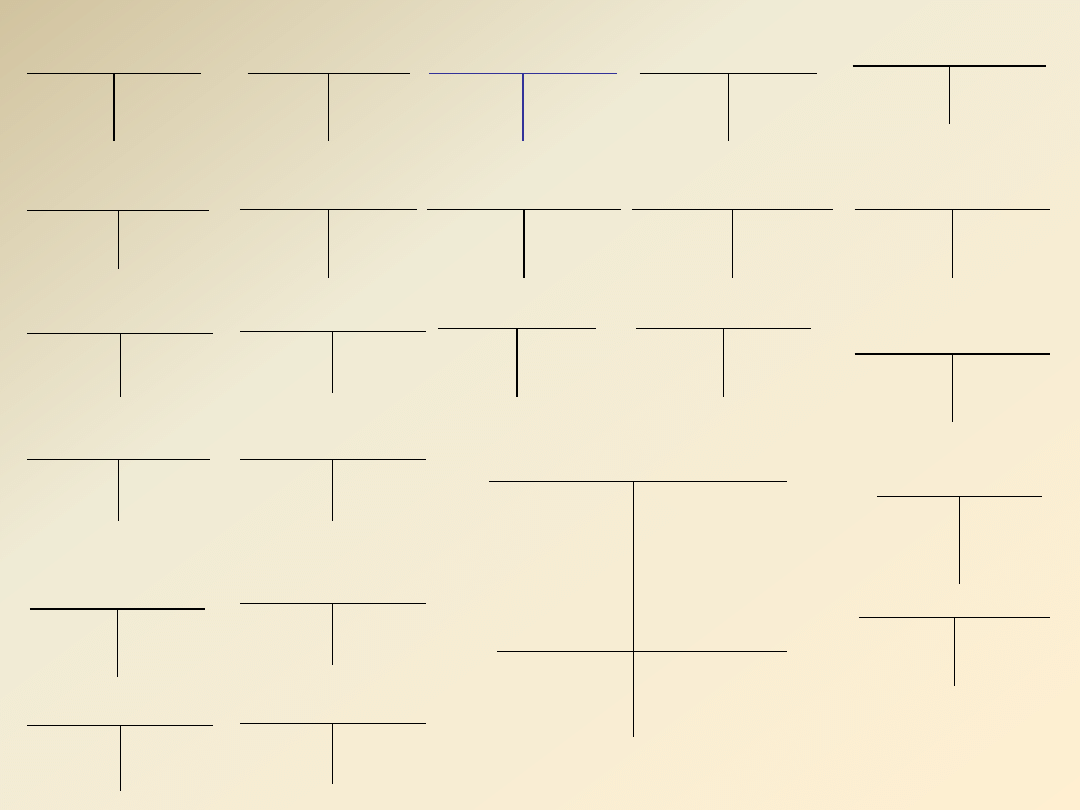

No, to do roboty

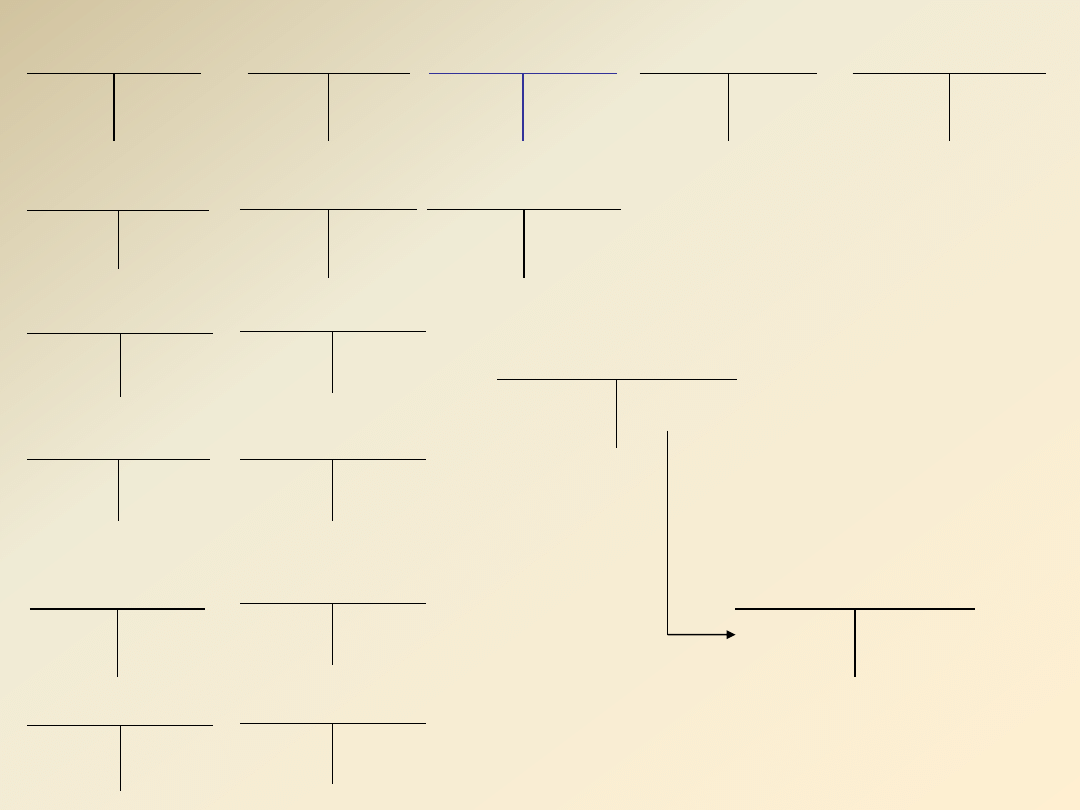

50 000

Kapitał własny

Rachunek bieżący

50 000

Towary

20 000

Materiały

12 000

Środki trwałe

15 000

47 000

Zużycie materiałów

8 000

Umorzenie środków trwałych

Amortyzacja

3 000

3 000

8 000

Wynagrodzenia

20 000

Rozrachunki z tytułu wynagr.

20 000

Usługi obce

9 000

Rozrachunki z dostawcami

9 000

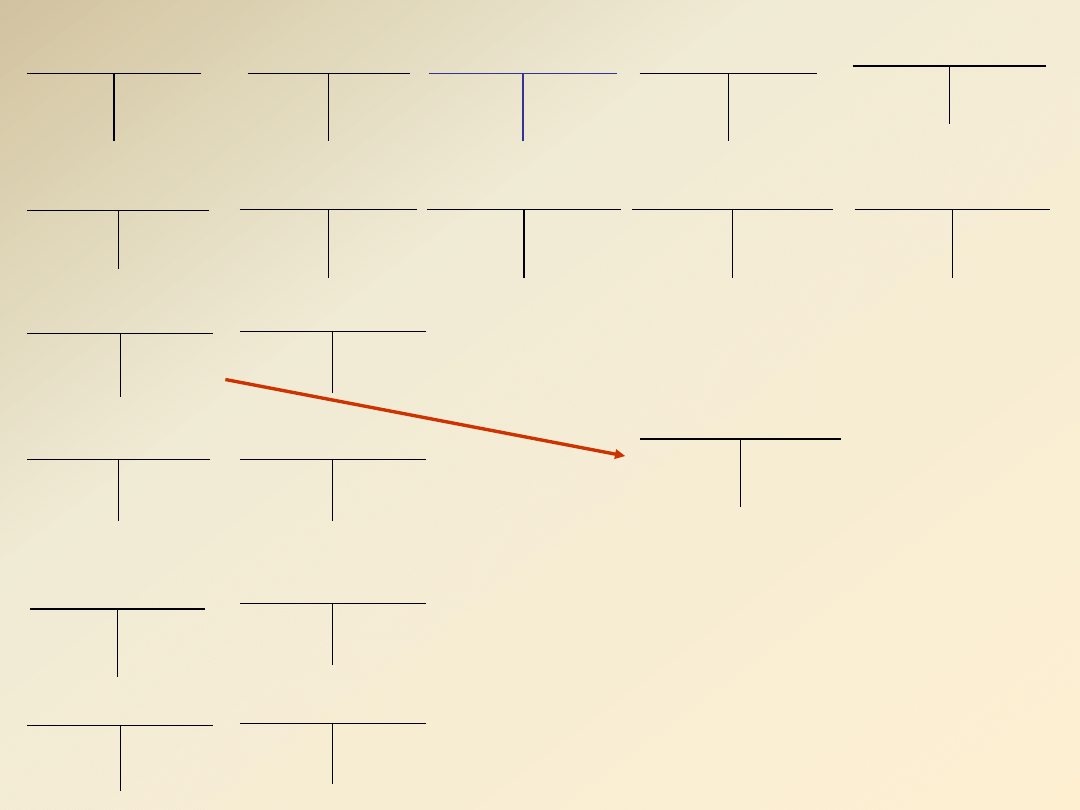

50 000

Kapitał własny

Towary

20 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

Rozliczenie

kosztów

rodzajowych

(490)

40 000

50 000

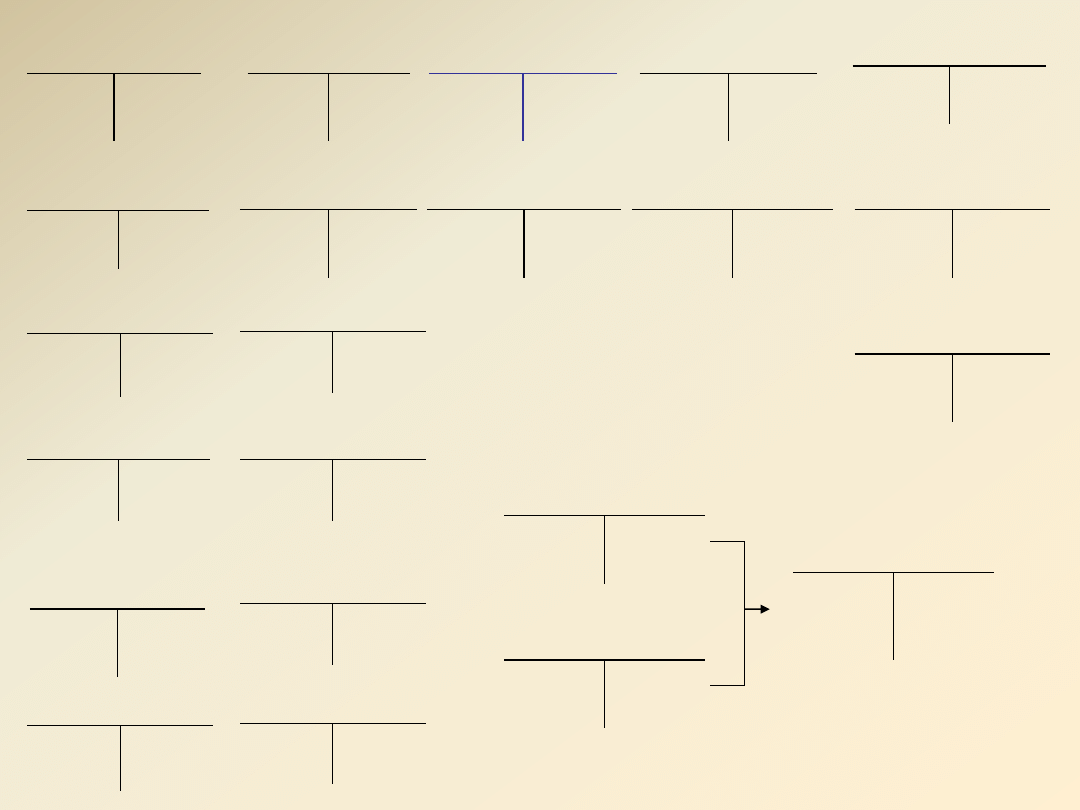

Kapitał własny

Towary

20 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty

sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

(490)

40 000

26 000

Wyroby gotowe

26 000

50 000

Kapitał własny

Towary

20 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty

sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

(490)

40 000

Wyroby gotowe

26 000

21 000

Koszt wytworzenia

wyrobów

sprzedanych

21 000

26 000

50 000

Kapitał własny

Towary

20 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty

sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

(490)

40 000

Wyroby gotowe

26 000

21 000

Koszt wytworzenia

wyrobów

sprzedanych

21 000

26 000

Wartość

sprzedanych

towarów

15 000

15 000

50 000

Kapitał własny

Towary

20 000 15 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty

sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

(490)

40 000

Wyroby gotowe

26 000

21 000

Koszt wytworzenia

wyrobów

sprzedanych

21 000

26 000

Sprzedaż wyrobów

59 000

Wartość

sprzedanych

towarów

15 000

Sprzedaż towarów

45 000

Rozrachunki z

odbiorcami

104 000

50 000

Kapitał własny

Towary

20 000 15 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty

sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

(490)

40 000

Wyroby gotowe

26 000

21 000

Koszt wytworzenia

wyrobów

sprzedanych

21 000

26 000

Sprzedaż wyrobów

59 000

Wartość

sprzedanych

towarów

15 000

Sprzedaż towarów

45 000

Rozrachunki

z odbiorcami

104 000

Pozostałe koszty

operacyjne

1 000

1 000

50 000

Kapitał własny

Towary

20 000 15 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty

sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

(490)

40 000

Wyroby gotowe

26 000

21 000

Koszt wytworzenia

wyrobów

sprzedanych

21 000

26 000

Sprzedaż wyrobów

59 000

Wartość

sprzedanych

towarów

15 000

Sprzedaż towarów

45 000

Rozrachunki

z odbiorcami

104 000

Pozostałe koszty

operacyjne

1 000

1 000

WYNIK FINANSOWY

59 000

45 000

21 000

15 000

1 000

2 000

10 000

21 000

59 000

45 000

15 000

1 000

Ob. 49 000

104 000 Ob.

Sk. 55 000

2 000

10 000

Co się dzieje z wynikiem

finansowym?

WYNIK FINANSOWY

55 000 Sp.

55 000

Rozliczenie wyniku

finansowego

55 000

Pod datą zatwierdzenia

sprawozdania

finansowego

50 000

Kapitał własny

Towary

20 000 15 000

Materiały

12 000

Środki trwałe

15 000

Rachunek bieżący

50 000

47 000

Umorzenie

środków

trwałych

3 000

8 000

Zużycie materiałów

8 000

Amortyzacja

3 000

Wynagrodzenia

20 000

Usługi obce

9 000

Rozrachunki z

tytułu wynagr.

20 000

Rozrachunki z

dostawcami

9 000

Koszty

sprzedaży

2 000

Koszty zarządu

10 000

Koszty produkcji

28 000

(490)

40 000

Wyroby gotowe

26 000

21 000

Koszt wytworzenia

wyrobów

sprzedanych

21 000

26 000

Sprzedaż wyrobów

59 000

Wartość

sprzedanych

towarów

15 000

Sprzedaż towarów

45 000

Rozrachunki

z odbiorcami

104 000

Pozostałe koszty

operacyjne

1 000

1 000

21 000

59 000

45 000

15 000

1 000

Wynik finansowy

55 000

2 000

10 000

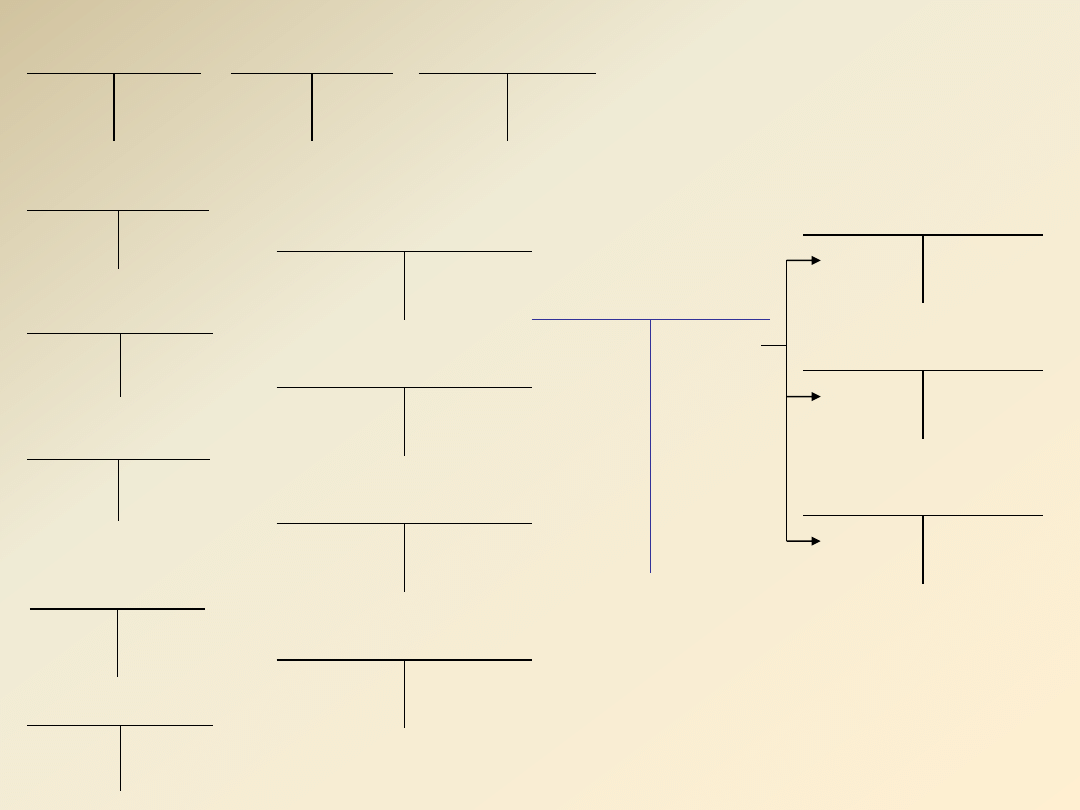

Kapitał własny

i majątek

Koszty

rodzajowe

Koszty

funkcjonalno-

-kalkulacyjne

Wyroby

gotowe

Sprzedaż

wyrobów

Wynik

finansowy

Kapitał własny

i majątek

Koszty

rodzajowe

Koszty

funkcjonalno-

-kalkulacyjne

Wyroby

gotowe

Sprzedaż

wyrobów

Wynik

finansowy

ZPK

8, 0, 1,

2, 3

ZPK

4

ZPK

5

ZPK

6

ZPK

7

ZPK

8

Wyszukiwarka

Podobne podstrony:

Coś się kończy, coś zaczyna

Sap A Coś się kończy, coś zaczyna

Andrzej Sapkowski Coś Się Kończy, Coś Się Zaczyna PEŁNA WERSJA

Coś sie kończy

Coś sie kończy

cos sie konczy rw2010 cda

Coś się kończy, by coś się zaczęło

Coś się kończy

10 Poslugiwanie sie dokumentacj Nieznany

14 Zmaganie sie z choroba1id 1 Nieznany (2)

77 Uzasadnic cos 3 id 45973 Nieznany (2)

14 Poslugiwanie sie dokumentacj Nieznany

05 Poslugiwanie sie dokumentacj Nieznany (2)

Przyczyny rozpadania sie malzen Nieznany

Jak rozstawac sie z papierosami Nieznany

04 Poslugiwanie sie dokumentacj Nieznany (2)

więcej podobnych podstron