Sosnowiec, 17 kwietnia 2012

DB Schenker Rail Polska

Zbigniew Pucek

Członek Zarządu ds. Sprzedaży,

DB Schenker Rail Polska

Bariery rozwoju transportu kolejowego w Polsce

Członek Zarządu ds. Bocznic i Kolei Przemysłowych

2

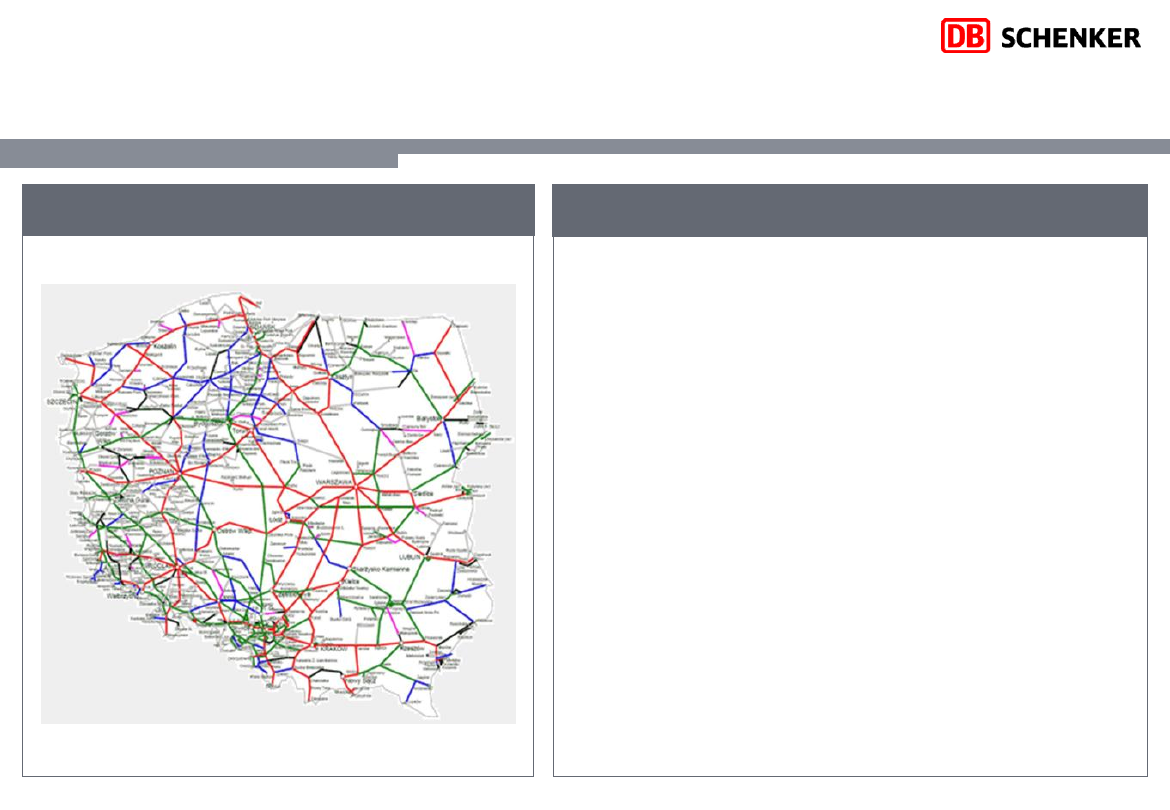

Polska zajmuje istotne miejsce w układzie sieci

międzynarodowych korytarzy transportowych

Korytarze kolejowe w Polsce

Rynek Kolejowy w Polsce

Kolej w Polsce jest miejscem styku europejskiej

sieci normalnotorowej 1435 mm z siecią

szerokotorową 1520 mm.

Korzystne tranzytowe położenie geograficzne

Polski obejmujące linie o znaczeniu

międzynarodowym, stanowiące element

ponadnarodowych sieci i struktur.

Poziom przewozu ładunków, mierzony

tonokilometrami, lokuje polski transport kolejowy

na drugim miejscu

wśród 27 krajów UE za

Niemcami, a przed Francją, z udziałem ok. 12%

w ogólnych przewozach UE

Polski rynek kolejowych przewozów towarowych

jest jednym z najbardziej zliberalizowanych

rynków w Europie

Mimo korzystnego położenia, w Polsce istnieje szereg

barier hamujących rozwój rynku transportu kolejowego

Bariery

rozwoju

Stan infrastruktury kolejowej w Polsce

Wysokość stawek dostępu do infrastruktury

Ograniczony dostęp do infrastruktury punktowej

Podstawową przesłanką decydującą o wyborze kolei powinna być jej

konkurencyjność w stosunku do innych środków transportu,

w odniesieniu do czasu przejazdu, kosztów i bezpieczeństwa.

Polityka Państwa dot. rozwoju transportu kolejowego

4

Bariery rozwoju: Stan infrastruktury kolejowej w Polsce

Zapewnienie rozwoju transportu w

Polsce niesie za sobą konieczność:

•

rewitalizacji kolei

•

wyrównania konkurencyjności

między poszczególnymi

gałęziami transportu

Oznacza to:

•

potrzebę udrożnienia ciągów

kolejowych dla przewozów

towarowych

•

zapewnienie połączeń pomiędzy

najważniejszymi obszarami

gospodarczymi kraju

•

poprawę dostępności transportu

kolejowego w wymiarze

międzynarodowym

Procentowy podział linii kolejowych w Polsce:

37% linii jest w stanie dobrym

– wymagana jedynie

wymiana pojedynczych elementów nawierzchni, braku

ograniczeń prędkości

38% linii jest w stanie dostatecznym

– wymiana do

30% elementów nawierzchni, ograniczenia prędkości.

25% linii jest w stanie niezadowalającym -

kompleksowa wymiana nawierzchni, liczne

ograniczenia prędkości

Żródło: Biała Księga – Mapa problemów polskiego kolejnictwa

5

Zródło: Wieloletni program inwestycji kolejowych na lata 2010-2013

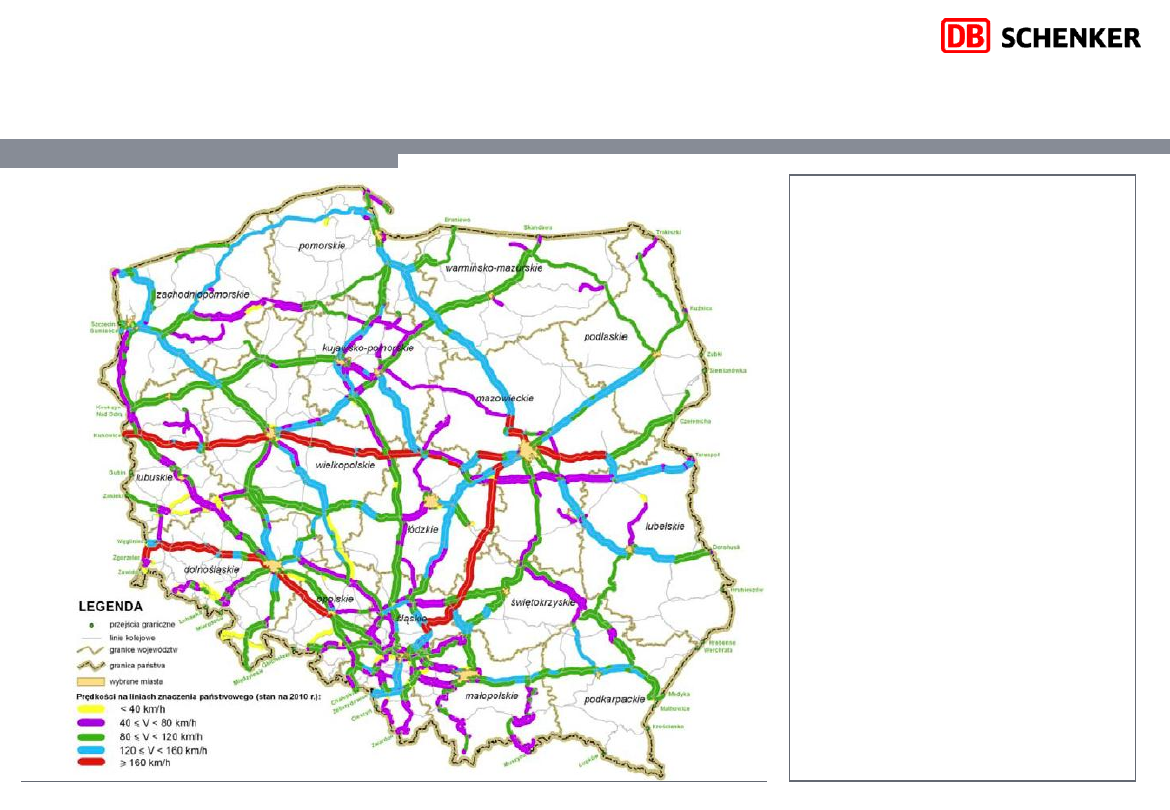

Bariery rozwoju: Stan infrastruktury kolejowej w Polsce

– max.

prędkości rozkładowe na liniach znaczenia państwowego

Ograniczenia prędkości

występują na wszystkich

liniach, a ich łączna

długość stanowi około 9%

długości linii.

Tylko na nieco ponad 5%

długości torów (1 568 km)

pociągi mogą być

prowadzone z prędkością

większą lub równą 160

km/h (będącą obecnie

standardem europejskim).

Średnia prędkość

pociągów towarowych

wynosi 20 km na godz.

schwarz

weiß

100/105/115

135/140/150

102

255

187/202/234

221/237/177

200/200/205

215/222/226

252/183/108

253/246/177

6

6

Source:

,

, Rzeczpospolita

Bariery rozwoju:

Stawki dostępu do infrastruktury kolejowej w Polsce

2004-2009

średni wzrost o 25%

ponad dwa razy wyższa stawka niż w Niemczech

stanowi 1/3 wszystkich

kosztów transportu

2009/2010

Dla pociągów lekkich – do 25 wagonów – najczęściej obsługiwane

przez PKP CARGO S.A. spadek o 25%

Dla pociągów ciężkich – do 37 wagonów - najczęściej obsługiwane

przez

prywatnych przewoźników – średni wzrost o 5,9%

2011

Dalszy wzrost o ok. 17-18%

dla pociągów ciężkich, i ok. 6-8% dla

pociągów lekkich

2012

Projekt podwyżki stawek – w ujęciu ogólnym od ok. 6 do 60% w

zależności od kategorii linii kolejowej oraz masy brutto pociągu.

Stawki

dostępu

PKP PLK

schwarz

weiß

100/105/115

135/140/150

102

255

187/202/234

221/237/177

200/200/205

215/222/226

252/183/108

253/246/177

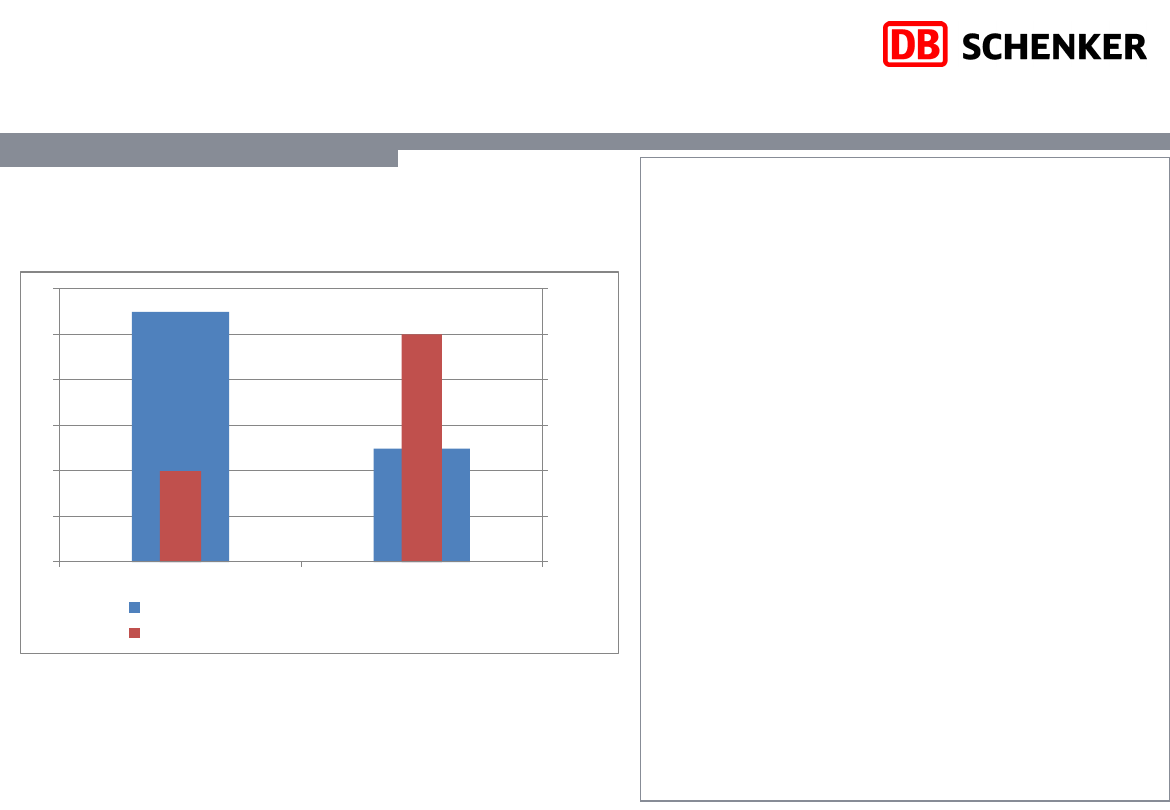

Bariery rozwoju: Koszt dostępu do infrastruktury

jest nieadekwatny do oferowanej jakości

7

0

10

20

30

40

50

60

0

1

2

3

4

5

6

Polska

Europa Zachodnia

Koszt dostępu do infrastruktury (EUR/ntkm)

Średnia prędkość (km/h)

EUR/ntkm

Km/h

Koszt dostępu do infrastruktury jest

nieadekwatny do oferowanej jakości:

–

Koszty dostępu są ponad dwa razy

wyższe niż w krajach Europy Zachodniej

–

Jednocześnie średnia prędkość jest dwa

razy mniejsza

Pogarszający się stan infrastruktury

oraz wysokość stawek dostępu wpływa

na:

–

Zwiększenie ogólnych kosztów

transportu, które przerzucane są na

klientów

–

Zmniejszenie konkurencyjności

transportu kolejowego względem

transportu drogowego, co nadal będzie

prowadziło do wzrostu udziału transportu

drogowego w przewozach towarów

ogółem

Źródło: Rynek Kolejowy

schwarz

weiß

100/105/115

135/140/150

102

255

187/202/234

221/237/177

200/200/205

215/222/226

252/183/108

253/246/177

Bariery rozwoju:

Ograniczony dostęp do infrastruktury punktowej

Zapewnienie

niezależności zarządcy infrastruktury kolejowej

zgodnie

z prawem Unii Europejskiej, Państwo jest odpowiedzialne za rozwój

infrastruktury

kolejowej i zapewnienie niezależności zarządcy infrastruktury

publicznej

wyeliminowanie

powiązań instytucjonalnych i organizacyjnych PKP PLK w ramach

Grupy PKP

Zapewnienie niedyskryminującego dostępu do infrastruktury punktowej

brak równości dostępu i odpowiednich regulacji dotyczących dysponowania

infrastrukturą punktową (stacje rozrządowe, przejścia graniczne, terminale

rozładowcze itp.)

i

stotne elementy infrastruktury punktowej są nadal w posiadaniu PKP CARGO, jak

np..: terminale na granicy wschodniej

Źródło: Biała Księga – Mapa problemów polskiego kolejnictwa

schwarz

weiß

100/105/115

135/140/150

102

255

187/202/234

221/237/177

200/200/205

215/222/226

252/183/108

253/246/177

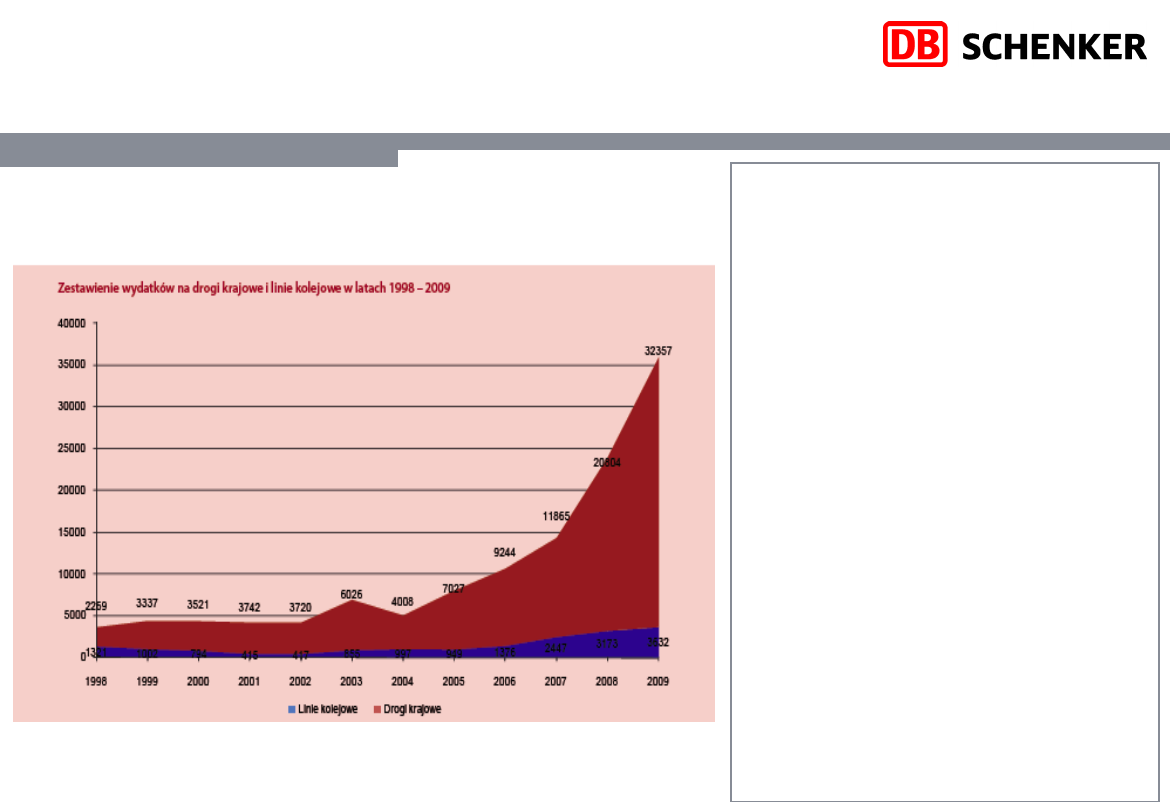

Bariery rozwoju:

Polityka Państwa dot. rozwoju transportu kolejowego w Polsce

9

Przewoźnicy drogowi partycypują

w utrzymaniu dróg w

zdecydowanie mniejszym stopniu

niż operatorzy pociągów w

utrzymaniu infrastruktury.

Olbrzymie różnice widoczne są

w kwestii finansowania

kolejowych projektów

infrastrukturalnych

– brak

zbilansowanych programów

Wieloletni Program Inwestycji

Kolejowych na lata 2010-

2013: łączne planowane

wydatki rzędu 23 bln PLN (ok.

5,5 bln EUR)

Planowane wydatki na

infrastrukturę kolejową w

Niemczech w kolejnych 5

latach

– 44 bln EUR

Źródło: Biała Księga – Mapa problemów polskiego kolejnictwa

Wyszukiwarka

Podobne podstrony:

Pucek Zbigniew Dyskurs antropologiczny w dobie dekonstrukcji

Analizując i interpretując wiersz Zbigniewa Herberta

Czy ktoś przeprosi Zbigniewa Ziobro

Mizerna cicha opr Z Pucek (ver 3 gł)

Pytania z odp 1, WSTI Pawia 55, Semestr 4, dr inż. Zbigniew Suski

Uniłowski streszczenie, ZBIGNIEW UNIŁOWSKI „Wspólny pokój i inne utwory” - STRESZCZENIE

REFERATY, Rola Zbigniewa Oleśnickiego w polityce polskiej XV wieku II, Marek Biesiada

biologia, lancuchy pokarmowe, Sidor Zbigniew

5 LOS ZBIGNIEWA

Prawo patentowe i , Zbigniew W

OBYCZAJE STAROPOLSKIE - ZBIGNIEW KUCHOWICZ, OBYCZAJE STAROPOLSKIE - ZBIGNIEW KUCHOWICZ

ZAD22 4, Czes˙aw Mi˙osz i Zbigniew Herbert - wielcy wsp˙˙cze˙ni morali˙ci.

OBYCZAJE STAROPOLSKIE - ZBIGNIEW KUCHOWICZ, OBYCZAJE STAROPOLSKIE - ZBIGNIEW KUCHOWICZ

ZAD22 4, Czes˙aw Mi˙osz i Zbigniew Herbert - wielcy wsp˙˙cze˙ni morali˙ci.

ROZDZ0, Zbigniew Kosma Podstawy Mechaniki Płynów

więcej podobnych podstron