Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

Wydawca:

Wszechnica Podatkowa

30-318 Kraków, ul. Ba

łuckiego 31

tel.: 12 410-54-00, faks: 12 417-16-88

e-mail: wydawnictwo@tax.pl

www.wszechnicapodatkowa.pl

ISBN 978-83-61807-49-0

Sk

ład i łamanie:

Pawe

ł Pi tka, wydawnictwo FALL

Opracowanie ok

ładki:

Joanna Ko

łacz- mieja

Druk:

Drukarnia Skleniarz

Kraków 2011

Stan prawny: 2011 r.

Wszelkie prawa zastrze one.

adna cz

ć tej ksi ki nie mo e być powielana ani rozpowszechniana

za pomoc urz dze elektronicznych, kopiuj cych, nagrywaj cych

i innych – bez pisemnej zgody wydawcy.

SPIS TRE CI

NOWE LIMITY 2011 R. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

WPROWADZENIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

I. ROZPOCZ CIE DZIA

ŁALNO CI GOSPODARCZEJ . . . 25

1. Wybór

w

ła ciwej formy prowadzenia działalno ci

gospodarczej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

1.1. Jednoosobowa dzia

łalno ć gospodarcza . . . . . . . . . . . 26

1.2. Dzia

łalno ć w formie spółki cywilnej . . . . . . . . . . . . . 27

1.3 Dzia

łalno ć w formie spółek prawa handlowego . . . . . 28

2. Rozpocz cie dzia

łalno ci a obowi zek rejestracji . . . . . . . . 31

2.1. Wymogi ustawy – Prawo dzia

łalno ci gospodarczej,

ustawy o Krajowym Rejestrze S dowym i innych . . . . 31

2.2. Wymogi ustaw podatkowych . . . . . . . . . . . . . . . . . . . . 36

2.3. Inne obowi zki . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

II. ROZLICZANIE SI Z PODATKU DOCHODOWEGO

NA OGÓLNYCH ZASADACH – PODATKOWA

KSI GA PRZYCHODÓW I ROZCHODÓW . . . . . . . . . . . 45

1. Zasady prowadzenia podatkowej ksi gi przychodów

i rozchodów – zagadnienia wst pne . . . . . . . . . . . . . . . . . . . 45

1.1. Podmioty zobowi zane do prowadzenia ksi gi . . . . . . 46

1.2. Obowi zek zg

łoszeniowy . . . . . . . . . . . . . . . . . . . . . . . 49

1.3. Dowody ksi gowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

1.4. Zasady dokonywania wpisów w poszczególnych

kolumnach

ksi gi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

1.5. Technika ksi gowania w podatkowej ksi dze

przychodów i rozchodów na przyk

ładzie

stycznia 2011 r. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

2. Przyk

łady ksi gowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

2.1. Przychody . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

2.2. Zakup towarów handlowych i materia

łów według

cen nabycia – kolumna 10 . . . . . . . . . . . . . . . . . . . . . . 78

2.3. Koszty uboczne zakupu – kolumna 11 . . . . . . . . . . . . . 87

2.4. Wydatki (koszty) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

2.5. Reprezentacja i reklama w 2011 r. . . . . . . . . . . . . . . . . 117

3. Amortyzacja rodków trwa

łych i warto ci niematerialnych

i prawnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

3.1. Przedmiot amortyzacji . . . . . . . . . . . . . . . . . . . . . . . . . 118

3.2. Obowi zek dokonywania odpisów amortyzacyjnych . 120

3.3. Zasady dokonywania odpisów amortyzacyjnych . . . . 122

–

ewidencja

rodków trwa

łych i warto ci

niematerialnych i prawnych . . . . . . . . . . . . . . . . . . . . . 122

3.4. Ewidencja wyposa enia . . . . . . . . . . . . . . . . . . . . . . . . 127

3.5. Samochód w fi rmie . . . . . . . . . . . . . . . . . . . . . . . . . . . .127

4. Obowi zek prowadzenia innych ewidencji . . . . . . . . . . . . . 141

4.1. Ewidencja sprzeda y, kasy rejestruj ce . . . . . . . . . . . . 141

4.2. Indywidualne (imienne) karty przychodów

pracowników . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

4.3. Ewidencja kupna i sprzeda y walut . . . . . . . . . . . . . . . 147

4.4. Ewidencja po yczek i zastawionych rzeczy . . . . . . . . . 147

4.5. Ksi ka kontroli . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

5. Spis z natury (remanent) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

6. Zaliczki

miesi czne na podatek dochodowy

i zeznania roczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

6.1. Zaliczki miesi czne i kwartalne – zasady ogólne

oraz formy uproszczone . . . . . . . . . . . . . . . . . . . . . . . . 155

6.2. Zeznania roczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160

6.3. Odsetki od zaleg

ło ci podatkowych. . . . . . . . . . . . . . .161

6.4. Op

łata prolongacyjna . . . . . . . . . . . . . . . . . . . . . . . . . .162

6.5. Odsetki ustawowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162

7. Op

łata produktowa – obowi zki przedsi biorców . . . . . . . .163

III. LIKWIDACJA DZIA

ŁALNO CI . . . . . . . . . . . . . . . . . . . . .167

1. Obowi zki w podatku do chodowym . . . . . . . . . . . . . . . . . . 167

2. Obowi zki w podatku od towarów i us

ług . . . . . . . . . . . . . .167

IV. PRACOWNIK W FIRMIE . . . . . . . . . . . . . . . . . . . . . . . . . . . 168

1. Pobór zaliczek na podatek do chodowy od osób fi zycznych

przez pracodawców . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168

2 Zatrudnianie osób na podstawie Umowy zlecenia, umowy

o

dzie

ło i innej działalno ci wykonywanej osobi cie . . . . . .176

3. Wysoko

ć odpisu na Fundusz wiadcze Socjalnych . . . . .178

V. ROZLICZANIE DELEGACJI KRAJOWYCH

I

ZAGRANICZNYCH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

1. Delegacje krajowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

2. Zagraniczne

podró e s

łu bowe . . . . . . . . . . . . . . . . . . . . . .181

4

3. Podró s

łu bowa wła ciciela zakładu i osób z nim

wspó

łpracuj cych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .182

4. Przyk

łady . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .183

VI. KSI GA PRZYCHODÓW I ROZCHODÓW JAKO

PODSTAWA OCENY ZDOLNO CI FINANSOWYCH

PRZEDSI BIORCY . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184

VII. ZASADY UBEZPIECZE W 2011 R. . . . . . . . . . . . . . . . . . 185

VIII. DOTACJE UNIJNE DLA PRZEDSI BIORCÓW . . . . . . 208

1. Programy funduszy pomocowych . . . . . . . . . . . . . . . . . . . . 208

2. Wybór dotacji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211

5

NOWE LIMITY 2011 R.

Podatek VAT

MA

ŁY PODATNIK

1.200.000 euro × 3,9465 z

ł = 4.736.000 zł (brutto)

MA

ŁY PODATNIK (PO REDNIK – PROWIZJA)

45.000 euro × 3,9465 z

ł = 178.000 zł (po zaokr gleniu do 1.000 zł)

Dla obliczenia powy szych limitów przyjmuje si kurs z dnia 1 pa dzier-

nika 2010 r.

Wed

ług tabeli kursów rednich walut obcych – nr 192/A/NBP/2010 z dnia

1.10.2010 r.

1 EUR = 3,9465 z

ł

UWAGA!

W zakresie podatku od towarów i us

ług mały podatnik mo e skła-

da

ć deklaracje VAT kwartalnie – deklaracja VAT-7K i wybrać

sposób rozliczania podatku VAT metod kasow .

Natomiast od 1 stycznia 2009 r. podatnicy, których obroty s wy -

sze od ww. równie maj prawo do sk

ładania deklaracji kwartalnie

– deklaracja VAT-7D, ale wybór sk

ładanie deklaracji VAT-7D

nie zwolni ich jednak od miesi cznego wp

łacania zaliczki na ten

podatek.

W podatku VAT wi kszo

ć limitów, które obowi zywały i które były

okre lone w EURO i mia

ły być przeliczane te według redniego kursu

EURO z pierwszego roboczego dnia pa dziernika zosta

ły zast pione

sta

łymi limitami w złotych.

Dotyczy to limitu:

zwolnienia w VAT – 150.000 z

ł (w 2010 r. – 100.000 zł)

zwolnienia do naby

ć wewn trzwspólnotowych – 50.000 zł

dla

sprzeda y wysy

łkowej na terytorium kraju – 160.000 zł

Podatek dochodowy

MA

ŁY PODATNIK

1.200.000 euro × 3,9465 z

ł = 4.736.000 zł (brutto)

Rycza

łt ewidencjonowany

150.000 euro × 3,9465 z

ł = 591.975 zł

Podatnicy, którzy w trakcie roku przekrocz powy szy obrót b d mogli

do ko ca roku op

łacać podatek dochodowy rozliczaj c ryczałt, a dopiero

od 1 stycznia 2012 r. strac prawo do rozliczania w tej formie.

Rycza

łt z najmu

Od 01.01.2010 r. i nadal brak limitów. Podatek 8,5% od uzyskanych

przychodów bez wzgl du na ich wysoko

ć.

Rycza

łt kwartalny

25.000 euro = 986.625 z

ł

Jednorazowa amortyzacja

(dla ma

łych podatników – rodki trwałe z grupy 3–8)

50.000 euro × 3,9465 z

ł = 197.000 zł (po zaokr gleniu do 1.000 zł)

Ksi gi rachunkowe

1.200.000 euro × 3,9870 z

ł = 4.784.400 zł

Dla obliczenia limitu do ksi g rachunkowych przyjmuje si kurs z dnia

30 wrze nia 2010 r.

Wed

ług tabeli kursów rednich walut obcych – nr 191/A/NBP/2010 z dnia

30.10.2010 r.

1 EUR = 3,9870 z

ł

6

Skala podatku na 2011 r.

Podstawa obliczenia podatku w z

łotych

Podatek wynosi

ponad

do

85.528

18% podstawy obliczenia minus

kwota zmniejszaj ca podatek

556,02 z

ł

85.528

14.839,02 z

ł + 32% nadwy ki

ponad 85.528 z

ł

Podstawa prawna: art. 27 ust. 1 ustawy o podatku dochodowym od osób

fizycznych

Kwota wolna od podatku tak jak w 2010 r. wynosi

ć b dzie w 2011 r.

3.091 z

ł

Ulga na dzieci: 1.112,04 z

ł rocznie, tj. 92,67 miesi cznie

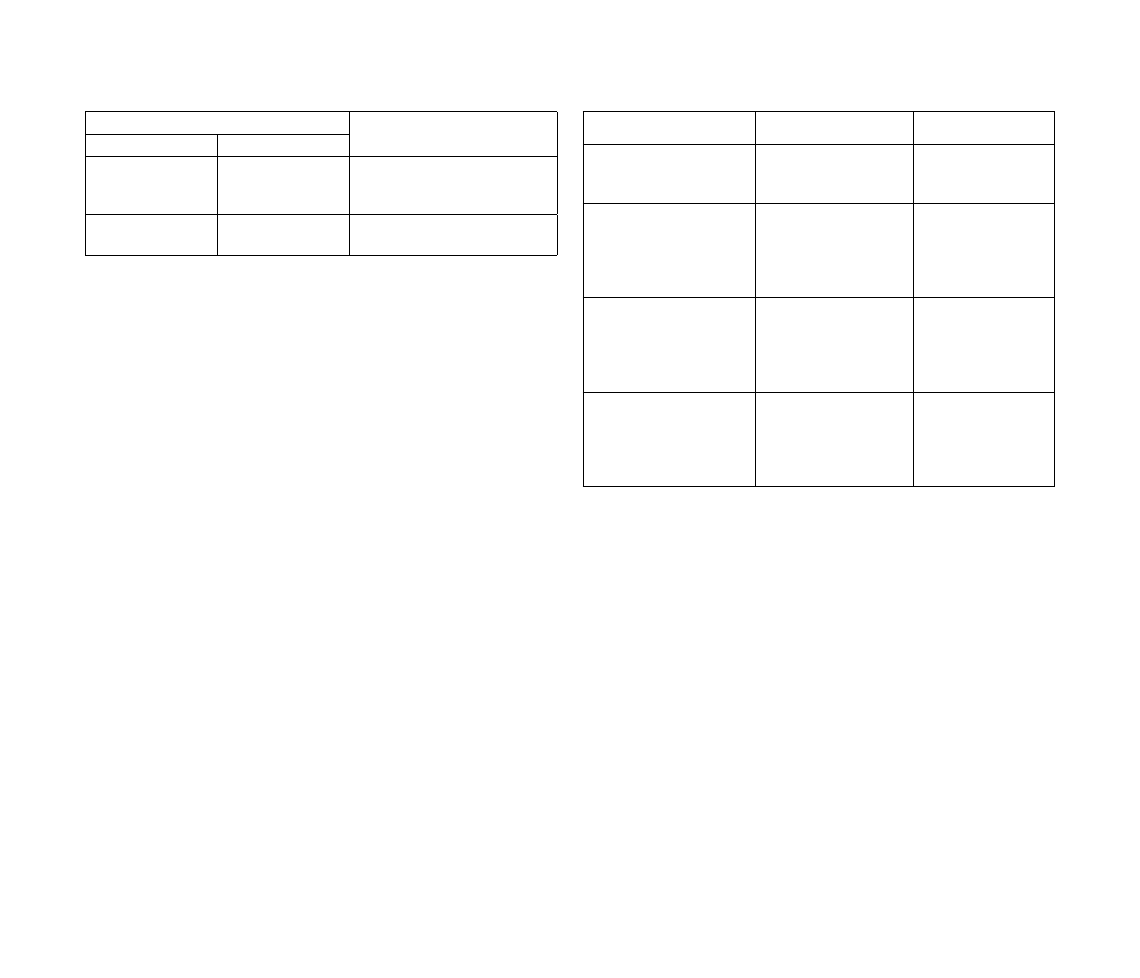

Koszty uzyskania przychodów

Pracownik zatrudniony

Kwota miesi czna (z

ł) Kwota roczna (zł)

a) na podstawie jednej

umowy o prac , w jednym

zak

ładzie pracy

111,25

1.335,00

b) na podstawie wi cej

ni jednej umowy o prac ,

a tak e zatrudniony w wi -

cej ni jednym zak

ładzie

pracy

rocznie nie wi cej ni

2.002,05

c) w jednym zak

ładzie

pracy, po

ło onym w innej

miejscowo ci ni miejsce

zamieszkania, bez dodatku

za roz

ł k

139,06

1.668,72

d) w kilku zak

ładach pra-

cy po

ło onych w innej

miejscowo ci ni miejsce

zamieszkania, bez dodatku

za roz

ł k

rocznie nie wi cej ni

2.502,56

Sk

ładki ZUS od 01.01.2011 r. dla prowadz cych działalno ć gospo-

darcz *:

– na

ubezpieczenie

spo

łeczne: 597,34 zł, naliczane od podstawy:

– na ubezpieczenie zdrowotne 2015,40 z

ł, naliczane od podstawy:

– na Fundusz Pracy – 49,38 z

ł

Sk

ład na ZUS dla przedsi biorców korzystaj cych z preferencyjnych

zasad op

łacania składek:

– na

ubezpieczenie

spo

łeczne: 123,24 zł zaliczane od kwoty: 415,80

– na ubezpieczenie zdrowotne j.w.

7

WPROWADZENIE

Podatek dochodowy 2010 r.

Przepisy ustaw reguluj cych podatki dochodowe od 1 stycznia 2011 r.

b d si odwo

ływały do nowej klasyfi kacji statystycznej z 2008 r.

Celem zmiany jest przyporz dkowanie nowych symboli i nazw

ugrupowa PKWiU z 2008 r bez merytorycznej zmiany przepisów

podatkowych. Do ko ca 2010 r w ustawach o podatku dochodowym

od osób fi zycznych od osób prawnych i w zryczałtowanym podatku

dochodowym obowi zywa

ła klasyfi kacja z 1997 r. Podstawa prawna:

ustawa z 24.09.2010 r. o zmianie ustawy o podatku dochodowym od osób

fi zycznych, ustawy o pod. dochodowym od osób prawnych oraz ustawy

o zrycza

łtowanym podatku dochodowym od niektórych przychodów

osi ganych przez osoby fi zyczne – Dz.U. nr 219 poz. 1442.

Rok 2011 przynosi sporo zmian w ustawie o PIT. Wynikaj one z usta-

wy z dnia 25 listopada 2010 r o zmianie ustawy o podatku dochodowym

od osób fi zycznych, ustawy o podatku dochodowym od osób prawnych

oraz ustawy o zrycza

łtowanym podatku dochodowym od niektórych

przychodów osi ganych przez osoby fi zyczne (Dz.U. nr 226 poz. 1478).

Najpowa niejsze zmiany dotycz doprecyzowania zasad opodatkowa-

nia dochodów uzyskiwanych przez podatników podatku dochodowego

z tytu

łu udziału w spółkach nieb d cych osobami prawnymi. Ponadto

ustawodawca dokona

ł kilku zmian w ustawie PIT dotycz cych odlicze

od dochodu, mi dzy innymi ulgi na internet, doprecyzowania kr gu osób

uprawnionych do korzystania z ulgi dla samotnie wychowuj cych dzieci,

wymogów zwi zanych z udokumentowaniem wydatków ponoszonych

przez osoby niepe

łnosprawne, korzystaj cych z odlicze od dochodu.

Okre lono nowe zasady rycza

łtowego opodatkowania przychodów do

200 z

ł, wprowadzono zmiany zasad przeliczania przychodów, kosztów,

dochodów, wydatków i podatku w walutach obcych na z

łote polskie,

ustalono nowe zasady stosowania zwolnie od podatku (w tym dodatku

za roz

ł k , zakwaterowania pracowników, stypendiów oraz wiadcze

dla emerytów i rencistów od by

łego pracodawcy).

Ulga na internet – równie dla korzystaj cych z Internetu bezprze-

wodowo za po rednictwem urz dze mobilnych w komputerach lub

telefonach komórkowych. Uprzednio organy podatkowe pozwala

ły na

odliczanie kosztów korzystania z Internetu bezprzewodowo o ile podat-

nik korzysta

ł z sieci w miejscu zamieszkania. Z przepisu usuni to zapis

„w lokalu (budynku) b d cym miejscem zamieszkania podatnika”.

Oznacza to, e nie b dzie mia

ło znaczenia gdzie podatnik b dzie

korzysta

ł z sieci (mo e to być np. równie kawiarenka internetowa), musi

tylko udowodni

ć, e poniósł koszty tego u ywania i w granicy limitu

760 z

ł rocznie b dzie mógł poniesione wydatki odliczyć od dochodu

Wysoko

ć wydatków z tego tytułu b dzie ustalana na podstawie doku-

mentów stwierdzaj cych ich poniesienie zawieraj cych dane sprzedawcy

i nabywcy, rodzaj us

ługi i kwot zapłaty. Zatem ka dy dowód (nie tylko

faktura), z którego b dzie wynika

ło, e podatnik ui cił opłat za u ytko-

wanie internetu b dzie dowodem stanowi cym podstaw do dokonania

odliczenia od dochodu, w ramach obowi zuj cego limitu 760 z

ł.

Ulga dla honorowych krwiodawców – sposób dokumentowania. Daro-

wizny przekazane na cele krwiodawstwa realizowanego przez honorowych

dawców krwi, b d dokumentowane za wiadczeniem wystawionym przez

jednostk organizacyjn realizuj c zadania w zakresie pobierania krwi.

W za wiadczeniu tym pobieraj cy krew podawa

ć b dzie wył cznie ilo ć

bezp

łatnie oddanej krwi lub jej składników przez honorowego dawc .

Ulga rehabilitacyjna

Wprowadzono mi dzy innymi zapisy dotycz ce zasad dokumento-

wania poniesionych wydatków na ten cel.

Dokumentem takim b d np.

– za wiadczenie potwierdzaj ce zlecenie i odbycie niezb dnych zabie-

gów leczniczo-rehabilitacyjnych

– o wiadczenie z

ło one pod rygorem odpowiedzialno ci za fałszywe

zeznania o posiadaniu psa wraz z okazaniem certyfi katu potwierdza-

j cego odbycie specjalistycznego szkolenia przez psa,

– wskazanie z imienia i nazwiska osób, które op

łacono w zwi zku

z pe

łnieniem przez nie funkcji przewodnika,

Z ulgi rehabilitacyjnej w zakresie wydatków na utrzymanie psa b d

mog

ły po zmianie skorzystać równie osoby niedowidz ce oraz osoby

z niepe

łnosprawno ci narz du ruchu zaliczone do I grupy inwalidztwa.

Wspólne opodatkowanie ma

ł onków

Ju w zeznaniu za 2010 r. wspólnie rozliczaj cy si ma

ł onkowie nie

musz obydwoje podpisywa

ć wniosku o obj cie tym sposobem opodat-

kowania. Wniosek ten podpisze upowa niony ma

ł onek.

Rozliczenie z dzieckiem

Próba doprecyzowania poj cia osób uprawnionych do wspólnego

rozliczenia z dzieckiem w celu wyeliminowania mo liwo ci skorzystania

8

z takiego opodatkowania osób yj cych w nieformalnych zwi zkach.

Ulga dotyczy wy

ł cznie osób, które w roku podatkowym samotnie

wychowuj dzieci.

Od 2011 r zmiany w przeliczeniach kosztów i przychodów na

z

łotówki

Od 01 stycznia 2011 r, w ustawie o podatku dochodowym od osób

fi zycznych uproszczone zostan zasady przeliczania kwot walut obcych na

z

łotówki. Podstaw przelicze jest kurs redni walut obcych ogłaszanych

przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzaj -

cego dzie uzyskania przychodu.

Do ko ca 2010 r przepisy przewidywa

ły odr bne zasady przeliczania

przychodu dla osób prowadz cych dzia

łalno ć gospodarcz i nieprowa-

dz cych jej.

I tak dla osób fi zycznych nieprowadz cych działalno ci gospodarczej

przy przeliczaniu przychodu w walutach obcych stosowa

ło si art. 11 ust

3, który zobowi zywa

ł do przeliczania po kursie z dnia otrzymania lub

pozostawienia do dyspozycji podatnika, og

łaszanych przez bank, z które-

go us

ług korzystał podatnik i maj cy zastosowanie przy kupnie walut.

W przypadku nie korzystania z us

ług banku lub bank miał ró ne kursy

dzienne – wtedy mo na by

ło stosować kurs redni walut ogłaszany przez

NBP z ostatniego dnia roboczego poprzedzaj cego dzie uzyskania

przychodu.

Dla osób prowadz cych dzia

łalno ć gospodarcza przeliczanie przy-

chodów odbywa

ło si z godnie z art.14 ust. 1a ustawy po rednim kursie

NBP z ostatniego dnia roboczego poprzedzaj cego dzie uzyskania

przychodu.

Przepisy nie precyzowa

ły wprost zasad przeliczania walut obcych na

z

łotówki w odniesieniu do kwot stanowi cych odliczenia od dochodu od

podstawy opodatkowania i obni enia podatku oraz do podatku wyra o-

nego w walutach obcych.

Od 01 stycznia 2011 ustawodawca wprowadzi

ł w art. 11a nowe prost-

sze zasady odwo

łuj c si wył cznie do kursu redniego walut obcych

og

łaszanego przez NBP z ostatniego dnia roboczego poprzedzaj cego

dzie :

– uzyskania

przychodu,

– poniesienia

kosztu

– poniesienia wydatku lub zap

łaty podatku jak chodzi o przeliczenie

kwot uprawniaj cych do odliczenia od dochodu, podstawy opodat-

kowania, lub obni enia podatku.

W 2011 r. zmiany w zasadach zwolnienia dla pracowników, którym

pracodawca pokrywa

ł koszty zakwaterowania w zwi zku z wykonywa-

niem pracy poza miejscem zamieszkania pracownika.

Zmiana dotyczy art. 21 ust 1 pkt 19 ustawy PIT i ma na celu wyeli-

minowanie problemów interpretacyjnych, co do zastosowania tego zwol-

nienia. W tpliwo

ć wynikała z braku legalnej defi nicji poj cia „kwatery

prywatnej wynajmowanej na cele zbiorowego zakwaterowania”, gdzie

przys

ługiwało zwolnienie do kwoty 500 zł. Natomiast wiadczenia pono-

szone przez pracodawc na zakwaterowanie w hotelach pracowniczych

by

ło zwolnione w cało ci.

Od 2011 r zwolnienie dotyczy ogólnie warto ci wiadcze pono-

szonych przez pracodawc z tytu

łu zakwaterowania pracowników

do wysoko ci nieprzekraczaj cej 500 z

ł miesi cznie.

W ten sposób nie limitowane do ko ca 2010 r zwolnienie dla

zakwaterowania w hotelach robotniczych otrzyma

ło limit 500 zł

miesi cznie. Za to nie b dzie mia

ło znaczenia miejsce zakwaterowa-

nia pracowników a wi c mog to by

ć np. kwatery prywatne, hotele,

motele i inne.

Nale y jednak pami ta

ć o nadal obowi zuj cej zasadzie, e zwolnie-

nie stosuje si do pracowników, którzy zamieszkuj w innej miejscowo ci

ni zak

ład pracy i nie korzystaj z podwy szonych kosztów uzyskania

przychodów (art. 21 ust. 14 ustawy PIT).

Inne zwolnienia

–

wiadczenia pieni ne i niepieni ne otrzymywane przez emerytów

i rencistów w zwi zku z

ł cz cym ich uprzednio stosunkiem pracy

w tym od zwi zków zawodowych do kwoty 2 280 z

ł rocznie.

– Wyp

łaty z pracowniczych programów emerytalnych.

–

wiadczenia w tym pieni ne otrzymywane na podstawie odr bnych

przepisów przez cz

łonków rodzin zmarłych pracowników do kwoty

2 280 z

ł rocznie.

– stypendia dla uczniów i studentów inne ni naukowe i socjalne do

kwoty 3800 z

ł w roku podatkowym.

Rycza

łt od wypłat do kwoty 200 zł z tytułu umów zlece i umów

o dzie

ło.

Dotyczy 18 % podatku od umów zawieranych z osobami nie b d -

cymi pracownikami p

łatnika z których ka da nie przekracza kwoty 200

z

ł. Do ko ca 2010 r podatek w tej wysoko ci był pobierany je eli suma

tych nale no ci nie przekroczy

ła 200 zł miesi cznie.

9

Dochody uzyskane z odp

łatnego zbycia udziałów (akcji) na rzecz

spó

łki maj cej osobowo ć prawn w celu ich umorzenia b dzie samodziel-

nie rozlicza

ł podatnik w zeznaniu podatkowym PIT 38 (podatek 19%).

Nowe regulacje dotycz ce opodatkowania wspólników spó

łek

osobowych.

Zmiany dotycz zarówno podatników podatku dochodowego od osób

fi zycznych jak i podatku dochodowego od osób prawnych, prowadz cych

dzia

łalno ć gospodarcz w formie spółki cywilnej oraz posiadaj cych

udzia

ły czy akcje w spółkach osobowych prawa handlowego. Spółki

osobowe to spó

łka jawna, spółka partnerska, spółka komandytowa

i spó

łka komandytowo-akcyjna. Podatnikami podatku dochodowego s

wspólnicy spó

łek.

Zmiany w ustawie PIT i CIT maj na celu doprecyzowanie przepi-

sów reguluj cych zasady opodatkowania dochodów wspólników spó

łek

osobowych. Wspólnikami takiej spó

łki mog być jednocze nie osoby

fi zyczne jak i osoby prawne.

Funkcjonowanie tych spó

łek rodziło problemy podatkowe wynikaj ce

z ró nego statusu w

łasno ciowego maj tku spółki (spółki cywilne-maj tek

wspólników, spó

łki osobowe prawa handlowego –wła cicielem maj tku

jest spó

łka). Drugi problem wynikał z braku podmiotowo ci podatkowej

tych spó

łek (to wspólnicy a nie spółka były – i nadal s podatnikami

podatku dochodowego), przy czym spó

łki osobowe prawa handlowego

posiadaj podmiotowo

ć na gruncie prawa cywilnego.

Ustawodawca zastosowa

ł, zatem uregulowania zarówno w ustawie

PIT jak i CIT zmierzaj ce do wyeliminowania problemów interpreta-

cyjnych w zakresie zasad opodatkowania niektórych czynno ci w tych

spó

łkach.

Nowe regulacje dotycz :

• wniesienia

wk

ładu do spółki nieb d cej osob prawn (spółki oso-

bowej).

Wed

ług nowelizacji czynno ć ta nie stanowi przychodu. Przychód ten

b dzie opodatkowany dopiero w momencie jego faktycznej realizacji tj.

w przysz

łych zdarzeniach generuj cych obowi zek podatkowy.

•

zasad opodatkowania otrzymanego przez wspólnika likwidowanej

spó

łki maj tku.

W zale no ci od tego, w jakiej formie maj tek ten jest przez wspólnika

otrzymany czy w formie pieni nej czy niepieni nej:

– w

formie rodków pieni nych – ich warto

ć nie b dzie stanowiła

przychodu

– innych

sk

ładników maj tku – ich warto ć b dzie stanowiła przychód

wspólnika dopiero w momencie zbycia sk

ładnika maj tku otrzyma-

nego w wyniku likwidacji spó

łki.

Nie b dzie opodatkowany przychód ze zbycia ww. sk

ładników, je eli

od pierwszego dnia miesi ca nast puj cego po miesi cu, w którym nast -

pi

ła likwidacja spółki osobowej do dnia ich odpłatnego zbycia upłyn ło

6 lat i nie nast pi

ło w wykonywaniu działalno ci gospodarczej.

•

zasad ustalenia kosztów przy zbyciu przedmiotu wk

ładu.

Za koszty uzyskania przychodu uznane zostan tak zwane „wydatki

historyczne”, poniesione przez wspólnika lub spó

łk , na nabycie albo

wytworzenie przedmiotu wk

ładu i niezaliczone uprzednio do kosztów

uzyskania przychodu w jakiejkolwiek formie tym poprzez odpisy amor-

tyzacyjne.

•

zasad rozliczenia wyst puj cego wspólnika – (je eli nie dochodzi

do likwidacji spó

łki)

W zwi zku z wyst pieniem wspólnika nale y ustali

ć tzw. „warto ć

zbywcz maj tku spó

łki”

Warto

ć ta odpowiada warto ci, jak wspólnicy uzyskaliby sprzedaj c

na wolnym rynku ca

łe swoje przedsi biorstwo (spółk ). Ta warto ć jest

dzielona tak, aby ustali

ć cz ć przypadaj c na wyst puj cego wspól-

nika.

Cz

ć ta zwiera wkład wniesiony przez wspólnika chwili przyst pie-

nia do spó

łki, nadwy k warto ci rynkowej maj tku nad warto ci ewi-

dencyjn (podatkow ) tego maj tku oraz pozostawione przez wspólnika

zyski, wcze niej na bie co opodatkowane przez niego wed

ług posiada-

nych udzia

łów a które to rodki pozostały w spółce i były reinwestowane

w maj tek spó

łki.

– gdy wspólnik w zwi zku z wyst pieniem ze spó

łki otrzymuje tytułem

sp

łaty rodki pieni ne, powstanie u niego przychód (art. 14 ust.

16). Z przychodu wy

ł czy warto ć rodków pieni nych w cz ci

odpowiadaj cej uzyskanej przez wspólnika przed wyst pieniem ze

spó

łki nadwy ce przychodów nad kosztami uzyskania, pomniejszonej

o wyp

łaty dokonane z tytułu udziałów w spółce. Ustalaj c dochód

z tytu

łu wyst pienia ze spółki w przypadku otrzymania rodków

pieni nych podatnik odliczy równie wydatki na nabycie lub obj cie

prawa do udzia

łów w tej spółce.

– gdy wspólnik otrzyma inne sk

ładniki maj tku, ni rodki pieni ne

zasady opodatkowania b d takie jak przy likwidacji spó

łki.

– wolny od podatku jest tylko zwrot udzia

łów (wkładów/ wniesionych

do spó

łdzielni.

Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

Wyszukiwarka

Podobne podstrony:

Zasady prowadzenia Podatkowej Księgi Przychodów i Rozchodów ebook

1 Rozpoczęcie prowadzenia podatkowej księgi przychodów i rozchodów

Rozporządzenie z dnia 26 sierpnia 2003 w sprawie prowadzenia podatkowej księgi przychodów i rozchodó

1 Rozpoczęcie prowadzenia podatkowej księgi przychodów i rozchodów

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r w sprawie prowadzenia podatkowej księgi p

objasnienia do podatkowej ksiegi przychodow i rozchodow[1]

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

objasnienia-do-podatkowej-ksiegi-przychodow-i-rozchodow[1]

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

405 (B2007) Przejscie z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

ZAMKNIĘCIE PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW

Podatek od nieruchomości u osób prowadzących podatkową księgę przychodów i rozchodów

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

podatkowa księga przychodów i rozchodów (19 stron) VVDJDRJ3Z4KS3XQJJ5VRP33ONNX3HK4Z44ZE6VQ

Podatkowa Księga Przychodów i Rozchodów (KPiR)

więcej podobnych podstron