MSR 40 NIERUCHOMOŚCI INWESTYCYJNE

opracowała dr S. Silska - Gembka

1. CEL STANDARDU – reguluje zasady ujmowania aktywów inwestycyjnych innych niż finansowe

i precyzuje, jakie informacje należy ujawniać.

2. NIERUCHOMOŚĆ INWESTYCYJNA to: grunt, budynek lub część budynku, którą

przedsiębiorstwo traktuje jako ……………………………………………………………..

………………………………………………………………………………………………, przy czym

nieruchomość taka nie może być:

wykorzystywana przy produkcji, dostawach towarów, świadczeniu usług lub czynnościach

administracyjnych,

przeznaczona na sprzedaż w ramach zwykłej działalności przedsiębiorstwa.

* Zgodnie z poprawką z 2008 roku zakresem MSR 40 objęto także środki trwałe w budowie

przeznaczone do użytkowania jako nieruchomości inwestycyjne.

Nieruchomości inwestycyjne należy odróżnić od nieruchomości traktowanych jako środek trwały.

W przypadku nieruchomości wykorzystywanych tylko w części do czerpania korzyści

ekonomicznych, w pozostałej zaś – do podstawowej działalności operacyjnej obie części należy

potraktować

…………………, pod warunkiem, że każda z wyodrębnionych części

…………………………………………………………………………………………………...

W

przeciwnym razie całą nieruchomość kwalifikuje się do inwestycji, tylko gdy nieznaczny jej fragment

jest zajmowany przez właściciela.

Przykład 1 )

Jednostka nabyła budynek, który ma 12 kondygnacji (wraz z parterem) za 2.400.000 zł. Budynek ten

przeznaczyła na wynajem, z tymże na parterze i 1 piętrze mieszczą się pomieszczenia biurowe (zarząd

jednostki, księgowości i administracji).

Zakwalifikuj budynek do odpowiedniej kategorii aktywów, przyjmując założenie, że każda z

wyodrębnionych części może zostać oddzielnie sprzedana.

Ze względu na fakt, że budynek jest w części wykorzystywany przez jednostkę to

(stanowi w całości inwestycję / stanowi w całości środek trwały/ stanowi w części inwestycję a w

części środek trwały).

W bilansie jednostka ujawni więc budynek w pozycji (ach)……………………………………………..

…………………………………………………w wartości (ach)………………………………………..

3. WYCENA NIERUCHOMOŚCI INWESTYCYJNYCH

a) Ujęcie początkowe

Przedsiębiorstwo ujmuje w aktywach nieruchomość inwestycyjną, wyceniając ją:

-

…………………………………………………..

-

…………………………………………………………

Cena nabycia obejmuje …………………………………………………………………………………

............................................................... …………………………………………………………….......

np. opłaty za obsługę prawna.

Koszt

wytworzenia

nieruchomości

zbudowanej

przez

jednostkę

powiększają:

…………………………………………………………………..………………………………………

(np., związane z powstającym obiektem odsetki od różnego rodzaju zobowiązań , różnice kursowe).

Wartość początkową należy powiększyć również o ……………………………………………….pod

warunkiem, że w wyniku ich poniesienia jednostka uzyska w przyszłości korzyści ekonomiczne

związane z tą nieruchomością w wymiarze ……………………………………………………………..

Wszystkie pozostałe nakłady powinny obciążyć ……………………………………………., w którym

zostały poniesione.

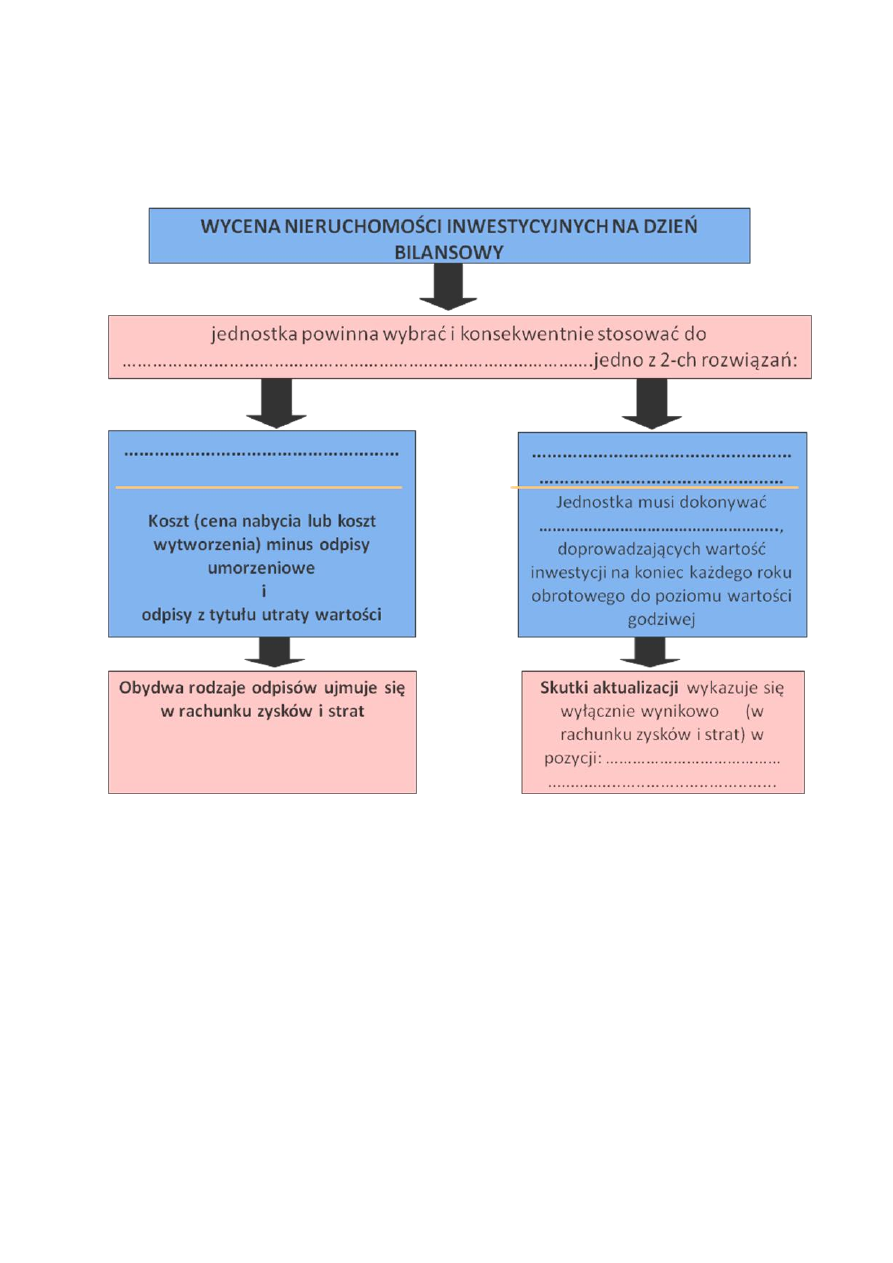

b) Wycena bilansowa

Najlepszą podstawa ustalenia wartości godziwej są dane pochodzące z aktywnego rynku (aktualne

ceny rynkowe podobnych nieruchomości, które charakteryzują się podobną lokalizacja, znajdują się w

takim samym stanie, są leasingowane na podobnych zasadach, służą podobnym celom określonym w

innych umowach.

Nawet jeżeli przedsiębiorstwo wycenia nieruchomości inwestycyjne zgodnie z modelem kosztowym,

nie zwalnia go to z obowiązku ujawnienia ich wartości godziwej.

Przykład 2)

Jednostka nabyła nieruchomość w celach inwestycyjnych za cenę 100.000 zł. Wiadomo, że dla

nieruchomości w tej jednostce przyjęto czterdziestoletni okres amortyzacji. Wartość godziwa

nieruchomości po pierwszym roku wynosi 120.000 zł.

Ustal wartość bilansową inwestycji po pierwszym roku, stosując:

a) model wartości godziwej,

b) model kosztowy.

Podaj jednocześnie wysokość odpisów umorzeniowych i aktualizujących.

Ad a) wartość bilansowa nieruchomości wynosi: …………………………………

Ad b) wartość bilansowa nieruchomości wynosi: …………………………………

Przykład 3)

Jednostka „X” nabyła budynek biurowy w celach inwestycyjnych za 4.000.000 zł. Zakłada się 50-letni

okres ekonomicznej użyteczności. Stopa amortyzacji 2%. Wartość godziwa na dzień bilansowy

wynosi 4.200.000 zł.

1. Ustal wartość początkową nieruchomości.

2. Dokonaj wyceny inwestycji na dzień bilansowy, przyjmując model oparty na wartości godziwej oraz

podaj sposób ujęcia jej skutków w księgach rachunkowych jednostki.

Wartość początkowa nieruchomości wynosi ………………………………..

Wartość na dzień bilansowy …………………………………………………

Dokonując wyceny na dzień bilansowy, jednostka musi utworzyć………..……………………………..

w kwocie ……………………………………., który odniesie w ……………………………………….

Przykład 4)

Na wybudowanie budynku jednostka poniosła koszty w wysokości 2.500.000 zł. Budynek w całości

przeznaczyła na wynajem, przy czym podstawowym rodzajem działalności jednostki jest produkcja

okien. Po roku zainstalowano w całym budynku klimatyzację (koszt 100.000 zł), co znacznie

podniosło standard wynajmowanych pomieszczeń, a tym samym cenę za wynajem, lecz nie wydłużyło

okresu ekonomicznej użyteczności. Okres amortyzacji budynków w tej jednostce wynosi 40 lat.

Wartość godziwa na dzień bilansowy I = 2.580.000 a na dzień bilansowy II = 2.730.000 zł.

Ustal wartość początkową nieruchomości w kolejnych latach oraz dokonaj jej wyceny bilansowej w

oparciu o model wartości godziwej.

Rok I

Wartość początkowa = ……………………………………………………….

Wartość bilansowa = …………………………………………………………

W rachunku zysków i strat jednostka ujawni (wzrost wartości /spadek wartości) w pozycji

……………………………………………………..z tytułu utworzonego ……………………………..

w wysokości ………………………………………

Rok II

Wartość początkowa = …………………………………………….

Odpis aktualizujący z roku poprzedniego = ……………………….

Wartość bilansowa = ……………………………………………….

Odpis aktualizujący roku bieżącego = …………………………….

Pozostałe przychody /koszty operacyjne = ………………………..

Wyszukiwarka

Podobne podstrony:

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR MSR 40 Nieruchomosci inwest Nieznany

MSR 40 REFERAT NIERUCHOMOSCI INWEST

MSR 40 a U o R SSF, MSU UG, MSR a UoR

Dla Studentów MSSF 5 MSR 2 MSR 40 Instrumenty tekst, STUDIA UE Katowice, semestr I mgr, od Agaty, Fi

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR 40 z poczatkiem

MSR 40 REFERAT NIERUCHOMOSCI INWEST

MSR 40 uor do uzupelnienia

UoR i MSR MSSF 2015 40 roznic w polskich i miedzynarodowych przepisach

MSR 10

MSR 33 KOREFERAT Zysk przypadający na jedną akcje

40

40 0610 013 05 01 7 General arrangement

Nasze opracowanie pytań 1 40

DTR KWSOI 40

page 40 41

39 40

MSR 1 X 2011 id 309960 Nieznany

więcej podobnych podstron