Przedsiębiorstwa

www.fitchratings.com

26 maja 2010

Sektor energetyczny

Polska

Raport kredytowy

TAURON Polska Energia S.A.

Uzasadnienie ratingu

•

Ratingi Spółki TAURON Polska Energia S.A. (Tauron S.A.) odzwierciedlają

zintegrowaną pionowo pozycję Tauron (Grupa Tauron składająca się z Tauron

S.A. i spółek zależnych) na polskim rynku elektroenergetycznym, w tym

znaczącą pozycję w segmencie wytwarzania energii elektrycznej (14% udziału w

rynku wytwarzania energii) i wiodącą pozycję na krajowym rynku dystrybucji i

sprzedaży energii elektrycznej (26% udziału w rynku).

•

Tauron ma niską dźwignię finansową w porównaniu do innych europejskich firm

energetycznych ocenianych przez agencję. Jednak, Fitch prognozuje, że w

wyniku nowego zadłużenia, które Tauron planuje zaciągnąć w celu

współfinansowania znacznych nakładów inwestycyjnych w średnim okresie,

wskaźnik dźwigni finansowej Grupy wzrośnie do około 2-2,5 na koniec 2013

roku. Taki poziom dźwigni będzie w dalszym ciągu zgodny z obecnym poziomem

ratingów i podobny do prognozowanej, średnioterminowej dźwigni finansowej

innych środkowoeuropejskich firm energetycznych ocenianych przez Fitch.

•

Ratingi są ograniczone przez niewielką dywersyfikację źródeł wytwarzania

energii przez Grupę pod względem rodzaju paliwa (elektrownie opalane węglem

kamiennym stanowią 93% osiągalnej mocy). Obecna struktura wytwarzania,

która najprawdopodobniej nie zmieni się znacząco do 2015 roku, wpływa na

niższe marże w segmencie wytwarzania energii w porównaniu do innych

środkowoeuropejskich firm energetycznych ocenianych przez Fitch, jak również

na wysoką ekspozycję na koszty emisji dwutlenku węgla (CO

2

). Z drugiej strony,

Tauron korzysta z częściowej integracji działalności wytwórczej z własnymi

kopalniami węgla, które pokrywają około 32% zapotrzebowania Grupy na to

paliwo.

•

Mniejsza skala działalności Tauron, mniej dominująca pozycja na rynku i niższa

rentowność wytwarzania energii w porównaniu do innych środkowoeuropejskich

firm z grupy porównawczej są częściowo zniwelowane przez wyższy udział

regulowanego segmentu dystrybucji energii elektrycznej w EBITDA (28% w 2009

roku). W rezultacie Grupa ma niższą ekspozycję przepływów pieniężnych na

zmienność cen energii i paliw.

•

Tauron ma krótką historię działalności Grupy, jak również stosunkowo niski

poziom integracji pomiędzy Tauron S.A. i jej głównymi spółkami zależnymi,

zwłaszcza w zakresie zarządzania zadłużeniem w ramach Grupy. Ratingi

podmiotu „BBB” są obniżone o jeden stopień do „BBB-” ze względu na

strukturalne podporządkowanie zadłużenia Spółki Tauron S.A. w związku z tym,

że całość zadłużenia Grupy znajduje się w spółkach zależnych i spółki te

generują większość przepływów pieniężnych Grupy. Negatywny wpływ

podporządkowania długu na rating jest zniwelowany przez podwyższenie ratingu

o jeden stopień do „BBB” w wyniku uwzględnienia domniemanego wsparcia

Spółki przez Skarb Państwa, w związku z tym, że Tauron jest własnością Skarbu

Państwa i ma istotne znaczenie strategiczne dla krajowego sektora

elektroenergetycznego jako drugi co wielkości podmiot.

•

Fitch oczekuje, że Tauron zaciągnie nowe zadłużenie na poziomie spółki

holdingowej, a Grupa będzie mocniej zintegrowana we wspieraniu zadłużenia

spółki holdingowej.

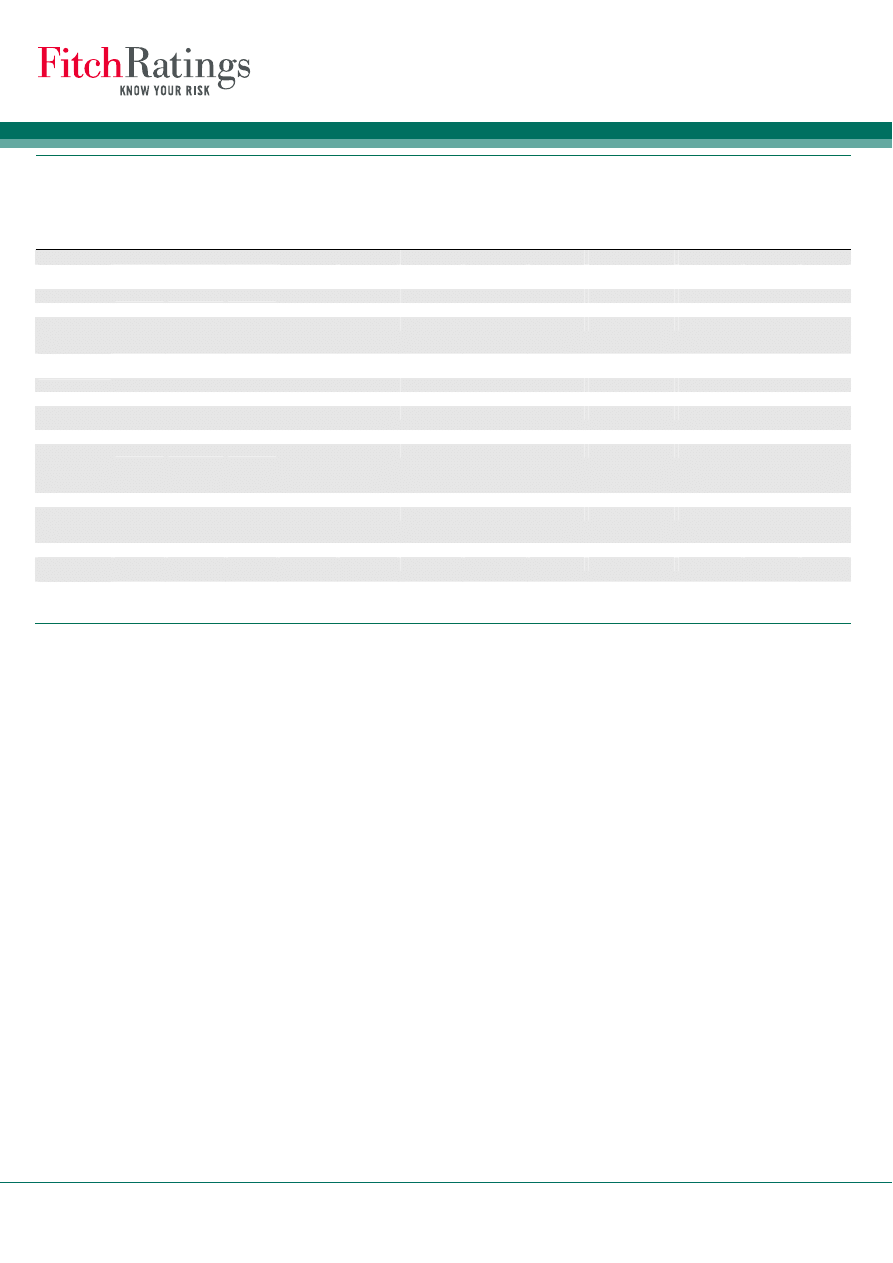

Ratingi

W walucie zagranicznej

Długoterminowy rating podmiotu BBB

W walucie krajowej

Długoterminowy rating podmiotu BBB

Perspektywa ratingu

Długoterminowy rating podmiotu

w walucie zagranicznej

Stabilna

Długoterminowy rating podmiotu

w walucie krajowej

Stabilna

Dane finansowe

TAURON Polska Energia S.A.

(mln zł)

31/12/09 31/12/08

Przychody

13 634

12 449

Operacyjny EBITDAR

2 597

1 625

Przepływy środków z

dział. operacyjnej (FFO)

2 250

1 588

Nakłady inwestycyjne

1 440

1 792

Wolne przepływy

pieniężne

391

-178

Zadłużenie skorygowane

ogółem

2 039

2 349

FFO/Odsetki brutto (x)

15,5

8,9

Zadłużenie netto

skorygowane

ogółem/EBITDAR (x)

0,4

0,9

Analitycy

Arkadiusz Wicik, CFA

+48 22 338 62 86

arkadiusz.wicik@fitchratings.com

Jacek Kawałczewski, CFA

+48 22 338 62 91

jacek.kawalczewski@fitchratings.com

Powiązane raporty

Zastosowane kryteria

•

Corporate Rating Methodology

(November 2009)

•

Parent and Subsidiary Rating Linkage:

Fitch's Approach to Rating Entities Within a

Corporate Group Structure (June 2007)

•

Rating EMEA Utilities - Sector Credit

Factors (May 2010)

•

Fitch's Approach to Rating Competitive

Generators (July 2007)

•

Utilities Sector Notching and Recovery

Ratings (March 2010)

Inne raporty

•

Central European Utilities - 2010 Outlook

(December 2009)

•

Central European Electricity Sector

(November 2009)

•

Sovereign Ownership Impact on Corporate

Ratings (June 2009)

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

2

Kluczowe czynniki wpływające na rating

•

Pozytywne

dla

ratingów

mogą

być:

zrealizowanie

planu

nakładów

inwestycyjnych przy utrzymaniu solidnego profilu finansowego, połączone z

postępem w zakresie integracji Grupy i redukcji kosztów operacyjnych, jak

również znaczne zmniejszenie ekspozycji na koszty CO

2

i większa dywersyfikacja

wytwarzania pod względem paliw.

•

Dźwignia finansowa, zdefiniowana jako zadłużenie netto do EBITDA

przekraczająca poziom 2,5, na przykład w wyniku dużych nakładów i niższych

niż spodziewane przepływów pieniężnych, byłaby negatywna dla ratingów.

Płynność i struktura zadłużenia

Tauron miał odpowiednią płynność na koniec 2009 roku, kiedy dostępna płynność w

formie 973 mln zł wolnych środków pieniężnych i 175 mln zł niewykorzystanych linii

płynnościowych o zapadalności powyżej 12 miesięcy były wystarczające na pokrycie

zadłużenia krótkoterminowego na kwotę 632 mln zł.

Informacje o spółce i rynku energetycznym

Tauron, w którym Skarb Państwa jest właścicielem 88% akcji, jest drugim co do

wielkości podmiotem na polskim rynku elektroenergetycznym po PGE Polska Grupa

Energetyczna S.A. (PGE, „BBB+”/perspektywa stabilna). Grupa jest również jedną z

większych firm energetycznych w Europie Środkowej pod względem przychodów i

EBITDA. Tauron ma zintegrowaną pionowo pozycję na polskim rynku od kopalni

węgla kamiennego, poprzez elektrownie, po dystrybucję i sprzedaż energii. Grupa

działa na południu Polski.

Dwa największe segmenty pod względem przepływów pieniężnych to wytwarzanie

(46% skonsolidowanej EBITDA w 2009 roku) i dystrybucja (28%). Tauron ma wyższy

udział segmentu dystrybucji o regulowanych przychodach w EBITDA niż dwie

większe środkowoeuropejskie firmy z grupy porównawczej - CEZ, a.s. (CEZ, „A-

”/perspektywa stabilna) i PGE. Dzięki temu przepływy pieniężne Tauron są mniej

uzależnione od cyklicznych czynników, takich jak zmiany cen energii elektrycznej.

Fitch nie spodziewa się znaczących zmian w podziale EBITDA na segmenty w

najbliższych trzech latach.

Tauron ma wyższy udział w krajowym rynku dystrybucji i sprzedaży energii (26%) niż

w wytwarzaniu (14%). Wynika to z większego wolumenu dystrybucji i sprzedaży

energii – Grupa ma pozycję lidera w tym segmencie i jest właścicielem największej

sieci dystrybucyjnej w kraju. W 2009 roku, Tauron sprzedał 30,4 terawatogodzin

(TWh) energii elektrycznej w porównaniu do własnej produkcji wynoszącej

20,9 TWh.

Największe spółki polskiego sektora energetycznego

Spółka

PGE

Tauron Polska

Energia

ENEA

Energa

Other players

Struktura własnościowa

Spółka państwowa,

planowana

częściowa

prywatyzacja

a

Spółka państwowa,

planowana

częściowa

prywatyzacja

a

Skarb Państwa

posiada pakiet

większościowy,

spółka ma być

sprywatyzowana w

2010 roku

Spółka państwowa,

planowana

prywatyzacja w

2010 roku

Kilka sprywatyzowanych

spółek, w tym spółki zależne

EdF, Electrabel, Vattenfall,

RWE, CEZ i inne podmioty

Osiągalna moc (GW)

12,4

5,6

2,9

1,1

10,6

Udział własnych paliw (%)

68

32

0

0

b.d.

Udział w rynku wytwarzania

b

(%)

40

14

8

2

36

Udział w rynku dystrybucji (%)

26

26

15

16

16

Przychody

c

(mld zł)

21,6

13,6

7,2

8,4

b.d.

a

Polski rząd planuje utrzymać większościowy pakiet akcji w PGE i kontrolę właścicielską w Tauronie pomimo częściowej prywatyzacji tych firm

b

Wytwarzanie energii elektrycznej brutto, dane dla PGE i Tauron na podstawie wytwarzania energii elektrycznej netto

c

Przychody w 2009 roku

Źródło: PGE, Tauron, Ministerstwo Skarbu Państwa, URE

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

3

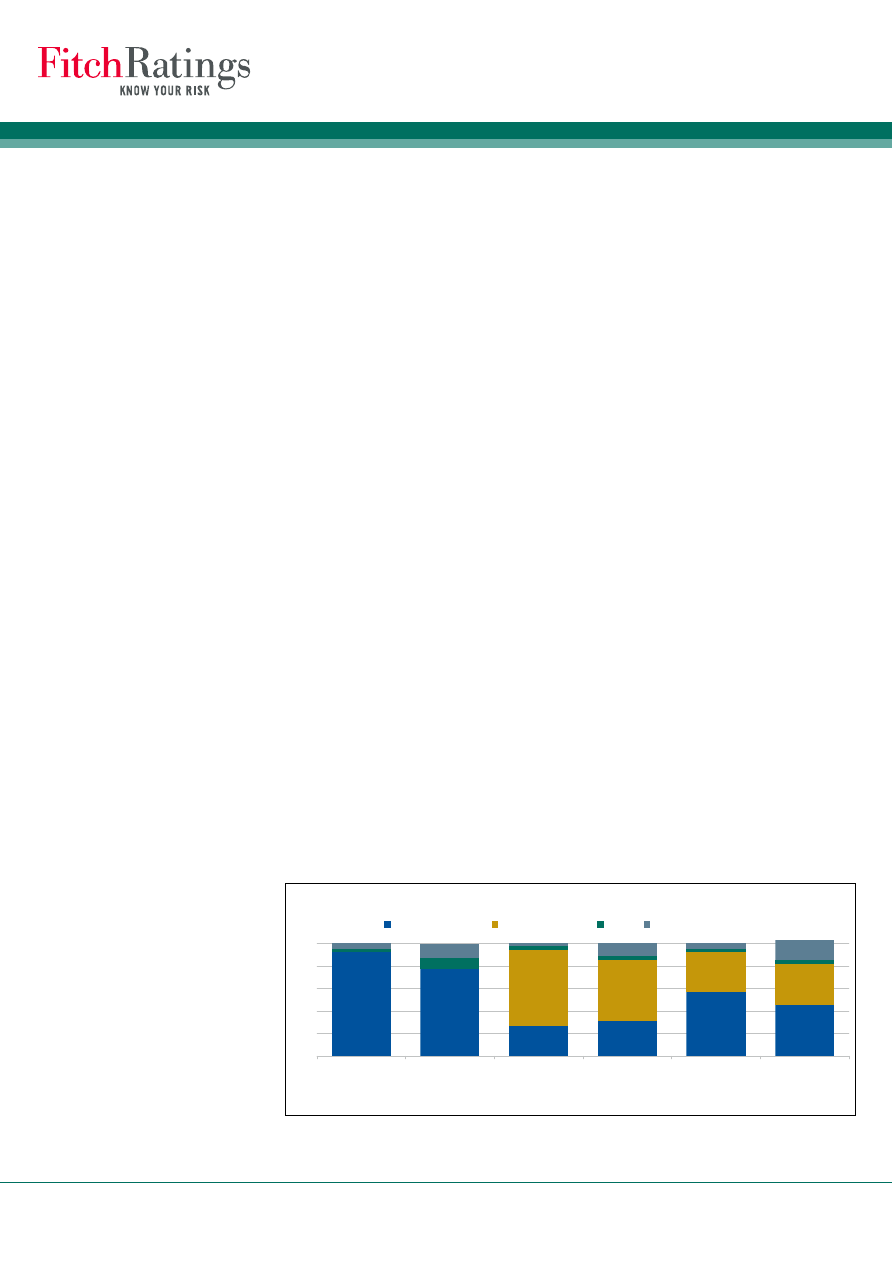

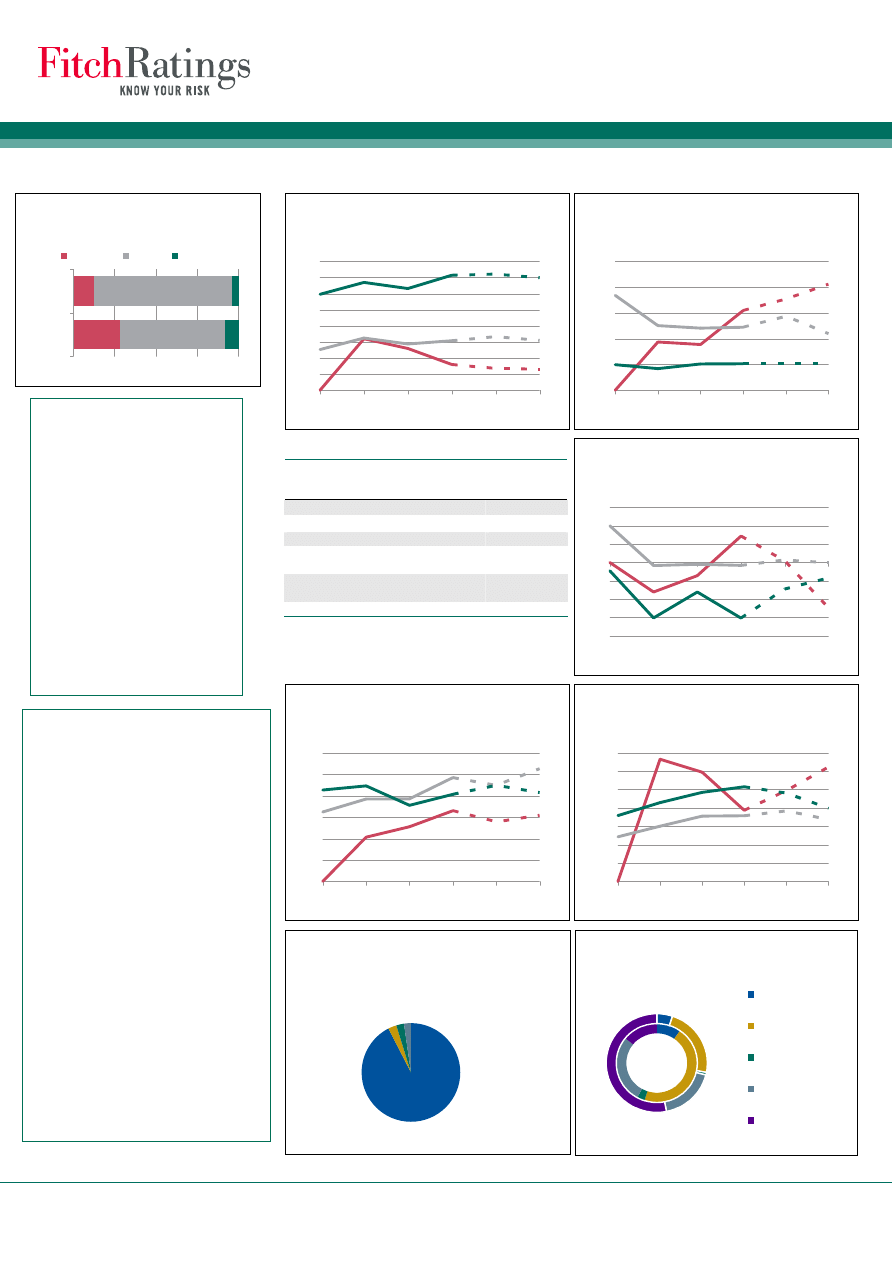

Łączna osiągalna moc wytwórcza energii elektrycznej Grupy Tauron wynosi 5,6

gigawata (GW). Elektrownie opalane węglem kamiennym stanowią zdecydowaną

większość osiągalnej mocy (93% mocy w 2009 roku) i są głównym źródłem

wytwarzania energii. Stawia to Tauron w gorszej pozycji, w porównaniu do innych

środkowoeuropejskich firm ocenianych przez agencję, pod względem rentowności

wytwarzania i zarządzania aktywami wytwórczymi – z powodu niewielkiej

dywersyfikacji pod kątem rodzaju paliwa i dużej ekspozycji na koszty CO

2

. PGE ma

przewagę konkurencyjną nad Tauronem i innymi elektrowniami opalanymi węglem

kamiennym w Polsce. Wynika to z dużego udziału elektrowni opalanych węglem

brunatnym w całości wytwarzania PGE (67% energii wyprodukowanej w 2009 roku).

Elektrownie na węgiel brunatny charakteryzują się niższymi kosztami wytwarzania

niż elektrownie opalane węglem kamiennym. Te ostatnie mają decydujący wpływ

na ustalanie hurtowych cen energii w Polsce w związku z tym, że węgiel kamienny

jest głównym paliwem w krajowym sektorze energetycznym – 57% wytworzonej

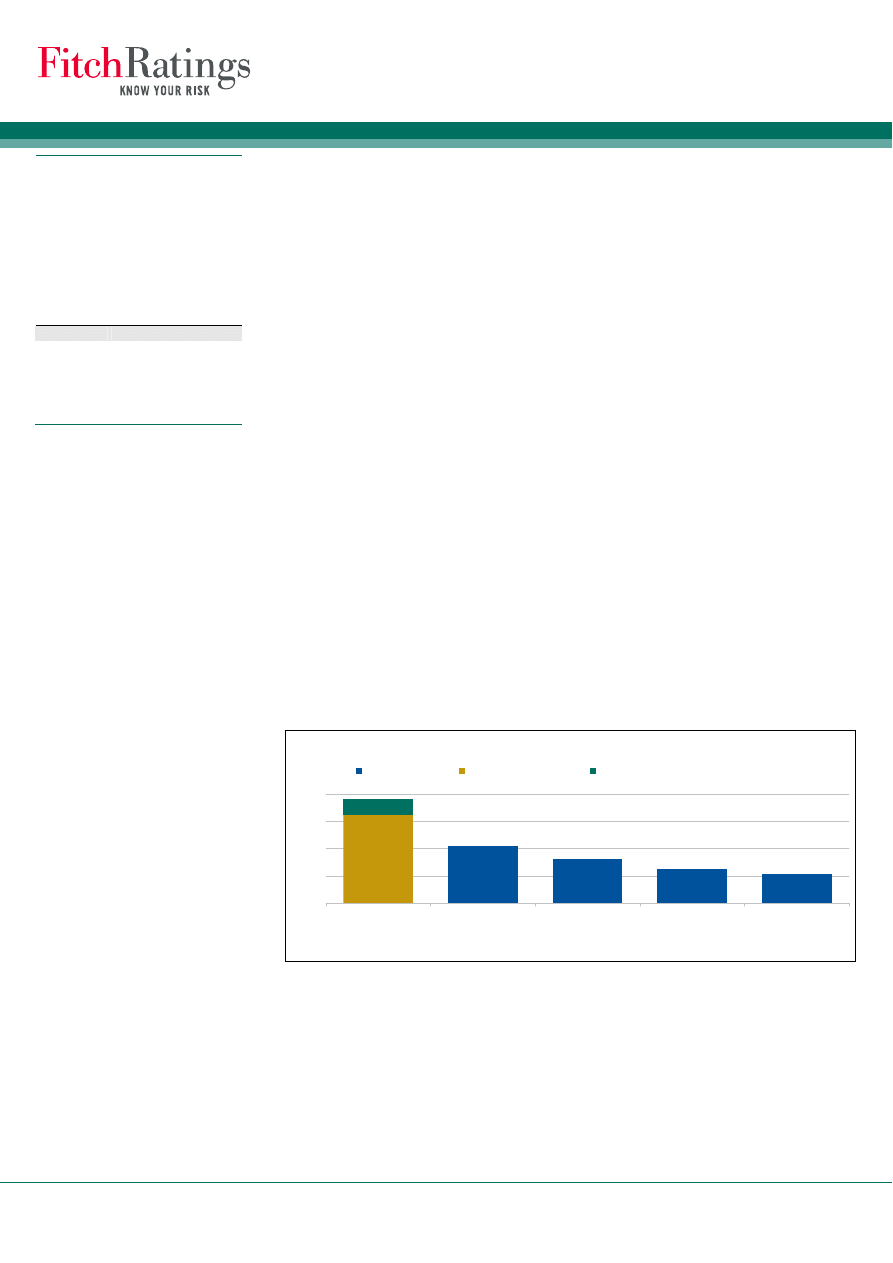

energii elektrycznej w 2009 roku (zobacz wykres Produkcja energii według źródeł

wytwórczych).

Tauron i PGE wraz z pozostałymi dwoma mniejszymi państwowymi grupami

energetycznymi — ENEA S.A. i Energa S.A. — kontrolują 64% krajowego rynku

wytwarzania i 84% rynku dystrybucji (zobacz tabelę Największe spółki polskiego

sektora energetycznego). Rząd planuje częściową prywatyzację Tauron i PGE, ale

chce utrzymać kontrolę właścicielską w Tauronie i większościowy pakiet akcji w

PGE. Dwie mniejsze państwowe grupy, ENEA i Energa, mają być sprywatyzowane do

końca 2010 roku.

Wśród spółek zagranicznych działających na polskim rynku energii są spółki zależne

Electricite de France (EDF) („A+”/perspektywa stabilna), Electrabel, Vattenfall AB

(„A”/perspektywa negatywna) i CEZ działające w wytwarzaniu oraz spółki zależne

RWE AG („A+”/perspektywa stabilna) i Vattenfall działające w dystrybucji.

Polski rynek energii elektrycznej jest rynkiem relatywnie zamkniętym w związku z

tym, że krajowe wytwarzanie pokrywa krajowe zapotrzebowanie na energię i nie

występują duże przepływy transgraniczne. Wytwarzanie jest oparte na węglu

kamiennym (57% wytwarzania w 2009 roku) i węglu brunatnym (35%), gdyż Polska

posiada bardzo duże złoża tych dwóch paliw. Jednak ze względu na duży udział

wytwarzania opartego na węglu (92% krajowego wytwarzania w porównaniu do

średniej w Unii Europejskiej — 30% wytwarzania), polski sektor ma wysoką

ekspozycję na koszty emisji CO

2

, zwłaszcza od 2013 roku. Rząd zamierza zmniejszyć

tą ekspozycję do roku 2020-2025 poprzez dywersyfikację źródeł wytwarzania —

zwiększenie udziału wytwarzania opartego na zerowych lub niskich emisjach CO

2

(elektrownie wiatrowe, jądrowe i w mniejszym stopniu elektrownie opalane gazem),

kosztem wytwarzania opartego na węglu.

0

20

40

60

80

100

Tauron (2009)

Tauron (2015)

PGE (2009)

PGE (2015)

Polska (2009)

Polska (2015)

Węgiel kamienny

Węgiel brunatny

Gaz

Źródła odnawialne i pozostałe

Produkcja energii według źródeł wytwórczych

a

(%)

a

Dla Tauron struktura według mocy osiągalnej

Źródło: PGE, Polityka energetyczna Polski do 2030 roku, Ministerstwo Gospodarki, URE

Pomimo spadku krajowego zapotrzebowania na energię o 4% w 2009 roku (z powodu

spowolnienia gospodarczego), długoterminowe perspektywy wzrostu popytu są

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

4

korzystne. Spodziewany jest wzrost zapotrzebowania o około 15% do 2020 roku (na

podstawie prognoz zawartych w Polityce energetycznej Polski do 2030 roku).

Spadek popytu na energię w 2009 roku opóźnił o kilka lat spodziewane zmniejszenie

rezerwy

mocy

w

polskim

systemie

elektroenergetycznym.

Wyłączenie

przestarzałych mocy z systemu w latach 2011-2015, nie będzie w pełni pokryte

oddaniem do użytku nowych mocy, co powinno wspierać hurtowe ceny energii w

średnim i długim okresie.

Historia i struktura Grupy

TAURON Polska Energia S.A. została utworzona przez Skarb Państwa w grudniu 2006

i do listopada 2007 działała pod nazwą Energetyka Południe S.A. (EP). Grupa Tauron

powstała w 2007 roku w ramach rządowego planu restrukturyzacji sektora

energetycznego i utworzenia czterech państwowych grup energetycznych. Tauron

jako druga co do wielkości grupa (po PGE) została utworzona w maju 2007, kiedy

Skarb Państwa podwyższył kapitał własny EP o 13,7 mld zł poprzez wniesienie

aportem 85% akcji następujących firm: spółki wytwórcze Południowy Koncern

Energetyczny S.A. (PKE) i Elektrownia Stalowa Wola S.A. oraz dwie regionalne spółki

zajmujące się dystrybucją i sprzedażą ENION S.A. i EnergiaPro S.A.

Dwie spółki dystrybucji i sprzedaży zostały później podzielone na operatorów

systemów dystrybucyjnych (OSD) i spółki sprzedaży detalicznej w ramach

wydzielenia

organizacyjno-prawnego

(unbundling).

15-procentowe

pakiety

mniejszościowe w głównych spółkach operacyjnych będą własnością głównie Skarbu

Państwa w wyniku trwającego procesu konwersji akcji pracowniczych spółek

zależnych na akcje Tauron S.A. Skarb Państwa planuje podwyższyć kapitał Tauron

S.A. do września 2010, po zakończeniu konwersji akcji pracowniczych, poprzez

wkład niepieniężny w postaci pakietów mniejszościowych spółek operacyjnych.

Tauron S.A. nie jest tylko spółką holdingową, ale również działa jako główna spółka

obrotu w Grupie. Wszystkie transakcje sprzedaży i zakupu energii elektrycznej na

rynku hurtowym, uprawnień do emisji CO

2

, zielonych i czerwonych certyfikatów

(energia odnawialna i wyprodukowana w skojarzeniu z wytwarzaniem ciepła) są

przeprowadzane przez Tauron S.A.

Zarząd planuje uprościć strukturę Grupy, która obecnie składa się z 94 spółek.

Tauron zamierza do 2012 roku wprowadzić zintegrowany model biznesowy, w

którym każdy segment działalności będzie funkcjonował w ramach jednej spółki.

Domniemane wsparcie państwa niweluje podporządkowanie długu

Fitch ocenia Tauron zgodnie z metodyką Powiązanie Ratingów Spółek Macierzystych

i Zależnych (Parent and Subsidiary Rating Linkage) w związku z tym, że Skarb

Państwa jest właścicielem 88% akcji Spółki (ratingi Polski w walucie zagranicznej są

na poziomie „A-”/perspektywa stabilna/„F2”). Pomimo planowanej częściowej

prywatyzacji w czerwcu 2010, kiedy rząd zamierza sprzedać pakiet około 52% akcji

Tauronu, Skarb Państwa planuje utrzymać kontrolę właścicielską w Tauronie,

zgodnie z Polityką energetyczną Polski do 2030 roku.

Agencja spotkała się z Wiceministrem Skarbu Państwa w celu przedyskutowania

potencjalnego wsparcia państwa i częściowej prywatyzacji Tauronu. Wiceminister

Skarbu Państwa stwierdził, że rząd udzieliłby wsparcia Tauronowi bezpośrednio (w

formie polityki dywidendowej wspierającej plan nakładów inwestycyjnych – zobacz

rozdział Polityka w zakresie dywidendy) lub pośrednio, gdyby zaistniała taka

potrzeba. Wsparcie wynika ze strategicznego znaczenia Tauronu wspólnie z PGE dla

polskiego sektora elektroenergetycznego.

Pomimo, że agencja Fitch z reguły nie uwzględnia potencjalnego wsparcia państwa

w przypadku państwowych firm energetycznych działających w Unii Europejskiej

(zobacz raport Wpływ państwowych udziałowców na ratingi korporacyjne

(Sovereign Ownership Impact on Corporate Ratings)), w przypadku Tauronu ratingi

są podwyższone o jeden stopień z uwagi na domniemane wsparcie państwa w

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

5

ramach podejścia “bottom-up”.

Podwyższenie ratingów jest związane z obecną strukturą Grupy. W opinii Fitch

domniemane wsparcie państwa równoważy negatywny wpływ strukturalnego

podporządkowania zadłużenia Tauron S.A., obniżający rating z „BBB” do „BBB-” w

związku z tym, że całość zadłużenia Grupy znajduje się spółkach zależnych (zobacz

rozdział Struktura zadłużenia i tabelę Zadłużenie Grupy w podziale na główne

spółki na koniec 2009 roku). Zadłużenie spółek zależnych, w tym głównej spółki

wytwórczej PKE, zostało zasadniczo zaciągnięte przed utworzeniem Grupy Tauron.

Uwzględnienie wsparcia państwa w ratingach wynika również z utworzenia Grupy

Tauron przez rząd stosunkowo niedawno, bo w 2007 roku, poprzez wniesienie

aportem akcji spółek wytwarzających energię i spółek dystrybucji i sprzedaży.

Celem tej operacji było, zgodnie z programem rządowym, utworzenie silniejszych,

zintegrowanych grup energetycznych przed planowanym znaczącym wzrostem

nakładów inwestycyjnych w polskiej energetyce.

Fitch spodziewa się, że wsparcie państwa będzie miało mniejszy wpływ na ratingi

Tauron w ciągu najbliższych 1-2 lat. W tym samym okresie Tauron S.A.

prawdopodobnie zmniejszy strukturalne podporządkowanie długu, na przykład,

poprzez zaciągnięcie nowego zadłużenia przez spółkę holdingową lub spłatę

zadłużenia spółek zależnych. W tym samym czasie udział państwa w akcjonariacie

Spółki prawdopodobnie zmniejszy się do poniżej 50% w wyniku prywatyzacji.

Fitch uważa za mało prawdopodobne, żeby zmiany w poziomie strukturalnego

podporządkowania i wsparcia państwa nie występowały jednocześnie i się

wzajemnie nie równoważyły. Inaczej mówiąc przeniesienie większości zadłużenia do

spółki holdingowej nie musi koniecznie oznaczać podwyższenia ratingów, gdyż

nastąpi to jednocześnie ze zmniejszeniem oczekiwanego wsparcia państwa.

Fitch zastosował podobne podejście dotyczące domniemanego wsparcia państwa i

strukturalnego podporządkowania długu w przypadku PGE.

Polityka w zakresie dywidendy

Polityka dywidendowa Tauron zakłada dywidendę na poziomie nie niższym niż 30%

skonsolidowanego zysku netto za lata 2010-2012 i około 40%-50% skonsolidowanego

zysku netto w dłuższej perspektywie. Proponowana dywidenda będzie uwzględniać

plan znacznych nakładów inwestycyjnych i utrzymanie odpowiedniego poziomu

płynności. Akcjonariusze Spółki, w tym Skarb Państwa zdecydowali ostatnio, że

Tauron nie wypłaci dywidendy z zysku za 2009 rok, demonstrując elastyczne

podejście do dywidendy. Tauron wypłacił niską dywidendę w 2009 i 2008 roku

(odpowiednio 28% i 13% skonsolidowanego zysku netto).

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

6

Analiza segmentów działalności

W 2009 roku EBITDA skorygowana przez Fitch wzrosła o 60% do 2,6 mld zł, a

przepływy środków z działalności operacyjnej (FFO) o 42% do 2,3 mld zł. Ten wzrost

został wypracowany głównie przez segment wytwarzania, który w największym

stopniu przyczynia się do wytworzenia EBITDA Grupy (zobacz tabelę Segmenty

działalności).

Wytwarzanie i wydobycie (46% i 10% skonsolidowanej EBITDA w

2009 roku)

Wzrost EBITDA w segmencie wytwarzania energii elektrycznej i ciepła w 2009 roku

był spowodowany tym, że wzrost hurtowych cen energii (na podstawie kontraktów

zawartych przed spadkiem cen hurtowych) miał większy wpływ na wyniki niż

rosnące cen paliw, głównie węgla kamiennego. EBITDA tego segmentu wzrosła

również dzięki wyższym przychodom z tytułu rekompensaty za rozwiązanie

kontraktów długoterminowych (KDT) – 484 mln zł w całym 2009 roku w porównaniu

do 192 mln zł w 2008 rok.

Wzrost cen węgla kamiennego (o 33% w 2009 roku) przewyższył wzrost hurtowych

cen energii (wzrost o 25% w 2009 roku). Jednak, koszty paliwa, na który składa się

głównie koszt węgla kamiennego stanowi około 60% kosztów produkcji energii. Fitch

prognozuje, że EBITDA i FFO Tauronu zmniejszą się nieznacznie w 2010 roku w

wyniku niższych hurtowych cen energii elektrycznej w kontraktach na 2010 rok i

stabilnych cen węgla (zobacz tabelę Ceny węgla kamiennego i energii elektrycznej).

Ceny węgla kamiennego i energii elektrycznej

2008A

2009A

2010F Zmiana w 2010 (%)

Średnia cena węgla kamiennego (zł/GJ)

8,1

10,8

10,8

0

Średnia hurtowa cena energii elektrycznej

uwzględniająca CO

2

(zł/MWh)

155,7

195,6

191,5

-2

Źródło: Tauron, URE

Profil biznesowy Tauronu jest wzmocniony przez częściową integrację pionową

wytwarzania z wydobyciem, gdyż Grupa jest właścicielem dwóch kopalni węgla

Segmenty działalności (dane w mln zł)

Wydobycie Wytwarzanie

Odnawialne

źródła

energii Dystrybucja

Sprzedaż

hurtowa i

detaliczna

Pozostałe

Wyłączeni

Ogółem

2009

Przychody

1 167

5 338

123

4 085

11 522

518

-9 121

13 634

EBITDA

a

253

1 181

76

725

306

62

-23

2 581

Aktywa

1 042

9 578

567

7 767

1 958

847

400

22 160

Nakłady inwestycyjne

130

520

24

746

15

44

1 479

EBITDA - nakłady

inwestycyjne

123

661

52

-21

292

18

1 124

Marża EBITDA (%)

21,7%

22,1%

62,0%

17,8%

2,7%

11,9%

18,9%

Udział w EBITDA Grupy

(%)

9,8%

45,7%

3,0%

28,1%

11,9%

2,4%

-0,9%

100,0%

2008

Przychody

1 004

3 782

105

4 232

9 947

363

-6 985

12 449

EBITDA

a

173

478

63

813

93

15

-18

1 616

Aktywa

945

9 060

535

7 268

1 783

845

387

20 823

Nakłady inwestycyjne

65

859

31

762

10

48

1 774

EBITDA - nakłady

inwestycyjne

109

-380

32

51

83

-34

-140

Marża EBITDA (%)

17,2%

12,7%

59,8%

19,2%

0,9%

4,0%

13,0%

Udział w EBITDA Grupy

(%)

10,7%

29,6%

3,9%

50,3%

5,7%

0,9%

-1,1%

100,0%

a

EBITDA poszczególnych segmentów nie skorygowana przez Fitch

Źródło: Tauron, obliczenia Fitch

Kontrakty na dostawy

węgla kamiennego

Spółka węglowa

Okres

dostaw

Kompania Węglowa S.A. 1996-2012

Południowy Koncern

Węglowy S.A.

2006-2010

Katowicki Holding

Węglowy S.A.

2008-2012

Jastrzębska Spółka

Węglowa S.A.

2009-2013

Źródło: Tauron

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

7

kamiennego, Janina i Sobieski (poprzez spółkę zależną Południowy Koncern

Węglowy S.A. (PKW)), których wydobycie brutto wyniosło 6,4 mln ton w 2009 roku,

co stanowi 32% rocznego zapotrzebowania Grupy na węgiel kamienny. Integracja z

wydobyciem obniża ryzyko dostaw paliw i zwiększa przewidywalność kosztów węgla.

Spółka planuje zwiększenie wydobycia węgla poprzez nakłady inwestycyjne i

akwizycje zmierzające do pokrycia z własnego wydobycia 50% rocznego

zapotrzebowania na węgiel w średnim terminie. Węgiel kamienny jest dostarczany

do PKE, głównej spółki wytwórczej Tauronu w ramach długoterminowych

kontraktów z PKW i trzema państwowymi spółkami węglowymi (zobacz tabelę

Kontrakty na dostawy węgla kamiennego). Kontrakty nie zawierają formuł

cenowych, a ceny węgla są ustalane w ramach corocznych negocjacji pomiędzy

stronami.

Z łączną osiągalną mocą wytwórczą wynoszącą 5,6 GW, Tauron plasuje się na

drugim miejscu, po krajowym liderze PGE (12,4 GW), ale przed spółkami Enea (2,9

GW) i Energa (1,1 GW). W skład aktywów wytwórczych Tauronu wchodzi kilka

elektrowni opalanych węglem kamiennym, zlokalizowanych w południowej Polsce

( Jaworzno, Łaziska, Łagisza, Siersza, Halemba, Blachownia i Stalowa Wola) i kilka

elektrociepłowni (Katowice, Bielsko-Biała, Tychy i Nowa).

Elektrownie opalane węglem kamiennym stanowią zdecydowaną większość

osiągalnej mocy (93% mocy w 2009 roku). Spółka planuje zmniejszenie udziału tego

typu elektrowni do 77% mocy do 2015 roku poprzez stopniowe wyłączanie

przestarzałych i mniej efektywnych elektrowni węglowych i zastąpienie ich

elektrowniami opalanymi gazem (10% mocy do 2015 roku) i odnawialnymi źródłami

energii (10%), głównie elektrowniami wiatrowymi i opalanymi biomasą. Spółka

spodziewa się dużego wzrostu EBITDA w segmencie wytwarzania, ale w średnim i

długim okresie nakłady inwestycyjne segmentu będą znacznie wyższe od

przepływów pieniężnych z działalności operacyjnej, co wpłynie na generowanie

ujemnych wolnych przepływów pieniężnych (FCF).

Tauron sprzedaje wyprodukowaną energię głównie w kontraktach do jednego roku,

co poprawia przewidywalność przepływów pieniężnych w perspektywie rocznej.

Jednak, większość zachodnioeuropejskich firm energetycznych sprzedaje energię w

ramach kontraktów na dłuższe okresy, często do trzech lat.

Pozycja konkurencyjna

Tauron jest drugą co do wielkości firmą wytwarzająca energię po PGE. Pozycja

rynkowa Tauronu charakteryzuje się dużym deficytem wolumenu wytwarzanej

energii elektrycznej w stosunku do wolumenu sprzedaży detalicznej (z uwagi na 14-

procentowy udział w krajowej produkcji energii i 26-procentowy udział w

dystrybucji i sprzedaży detalicznej). Deficyt wolumenu wytwarzania w stosunku do

sprzedaży Tauronu wyniósł około 9,5 TWh w 2009 roku i został pokryty poprzez

zakupy energii na rynku hurtowym.

Fitch uważa, że polski rynek energetyczny nie ma przejrzystych mechanizmów w

zakresie ustalania hurtowych cen energii elektrycznej i cen węgla kamiennego.

Ceny węgla kamiennego tylko w pewnym stopniu są powiązane z cenami

obowiązującymi na rynku europejskim. Większość kontraktów na dostawy węgla jest

negocjowana co roku przez kopalnie i elektrownie. Ceny węgla kamiennego są

jednym z głównym czynników wpływających na hurtowe ceny energii, gdyż

elektrownie opalane węglem kamiennym są jednostkami decydującymi o cenie w

związku z ich pozycją w polskim sektorze wytwarzania pod kątem kosztów

marginalnych.

Ratingi odzwierciedlają przeciętną rentowność Tauronu w segmencie wydobycia i

wytwarzania (marża EBITDA łącznie dla tych dwóch obszarów: 22% w 2009 roku i

14% w 2008 roku), która jest znacznie niższa od rentowności PGE (marża EBITDA

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

8

41% w 2009 roku i 40% w 2008 roku), ale porównywalna do średniej w polskim

sektorze. Różnica pomiędzy Tauronem i PGE wynika głównie z przewagi kosztowej

PGE, dla której głównym źródłem wytwarzania energii są elektrownie opalane

węglem brunatnym (67% energii wyprodukowanej w 2009 roku) charakteryzujące się

niższymi kosztami wytwarzania niż elektrownie opalane węglem kamiennym,

będące głównym źródłem wytwarzania dla Tauronu.

Fitch spodziewa się, że ta przewaga kosztowa PGE zmniejszy się w momencie, gdy

koszty emisji CO

2

będą mieć większy wpływ na kształtowanie się hurtowych cen

energii w średnim i długim okresie. Elektrownie opalane węglem brunatnym mają o

około 15% większy poziom emisji CO

2

niż elektrownie oparte na węglu kamiennym.

W związku z tym, wyższe ceny przyszłych uprawnień do emisji CO

2

zmniejszą

przewagę elektrowni opalanych węglem brunatnym.

Krótka pozycja Tauronu w wytwarzaniu w stosunku do dystrybucji i sprzedaży

naraża przepływy pieniężne na zmiany ceny hurtowych, o ile pozycja nie jest

odpowiednio zabezpieczona przez kontrakty zakupu i sprzedaży energii. Ceny

energii w Polsce będą najprawdopodobniej rosnąć w średnim i długim okresie ze

względu na strukturalne cechy krajowego sektora energetycznego, w tym

zmniejszającą się nadwyżkę podaży nad popytem i koszty CO

2

(zobacz rozdział

poniżej).

Ekspozycja na koszty emisji CO

2

Niedobór uprawnień do emisji CO

2

Grupy Tauron w drugim okresie Krajowego Planu

Alokacji (NAP II) w latach 2010-2012 wynosi około 3,3 mln ton. Kwota ta nie

uwzględnia otrzymanych ostatnio dodatkowych uprawnień do emisji CO

2

dla nowego

bloku w Elektrowni Łagisza (6,7 mln ton na lata 2010-2012). Ze względu na fakt, że

struktura produkcji energii przez Tauron pod względem źródeł wytwarzania jest

podobna do struktury polskiego sektora, dodatkowy koszt związany z zakupami

uprawnień w okresie NAP II i w latach 2013-2020 zostanie prawdopodobnie

przeniesiony na klientów końcowych w formie wyższych cen energii elektrycznej. W

wyniku tego, że polski sektor energii jest rynkiem relatywnie zamkniętym z

niewielką wymianą transgraniczną, ceny energii będą kształtowane głównie przez

czynniki wewnętrzne, w tym rosnące koszty CO

2

.

Ekspozycja rynkowa Tauronu na koszty emisji CO

2

wzrośnie w 2013 roku wraz z

uruchomieniem systemu aukcji uprawnień do emisji. Pozytywne jest to, że Polska

wraz z kilkoma innymi krajami Europy Środkowej uzyskała derogację od zasady

zakupu całości uprawnień do emisji CO

2

do 2020 roku. Elektrownie działające w

Polsce mają otrzymywać nieodpłatnie 70% uprawnień do emisji w 2013, podczas gdy

pozostałe 30% uprawnień będzie kupowane na aukcjach. Do 2020 roku udział

nieodpłatnych uprawnień ma stopniowo zmaleć do 0% (100% uprawnień będzie

kupowane na aukcjach).

Rekompensaty za rozwiązanie KDT

Ryzyko niższych przepływów pieniężnych w segmencie wytwarzania w przypadku

dużego spadku cen hurtowych jest częściowo zmniejszone poprzez system

rekompensat

pieniężnych

pokrywających

koszty

osierocone

związane

z

wcześniejszym rozwiązaniem kontraktów długoterminowych (KDT). Kontrakty te

służyły jako zabezpieczenie kredytów bankowych udzielonych elektrowniom,

głównie w latach 90-tych. PKE jest uprawnione do uzyskania rekompensaty w

łącznej kwocie nieprzekraczającej 1,5 mld zł, która zgodnie z ustawą o rozwiązaniu

KDT (Ustawa z dnia 29 czerwca 2007 roku o zasadach pokrywania kosztów

powstałych u wytwórców w związku z przedterminowym rozwiązaniem umów

długoterminowych sprzedaży mocy i energii elektrycznej) ma być wypłacana

wytwórcom w latach 2008-2012.

Rekompensata jest częścią rządowego systemu rozwiązania KDT wprowadzonego w

2008 roku. Poziom rekompensaty pieniężnej w danym roku zależy od wielu

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

9

czynników, w tym zmian cen energii elektrycznej i może ulec zwiększeniu w

przypadku, gdy hurtowe ceny energii są niższe od cen zakładanych przez rząd w

ścieżce cenowej używanej do kalkulacji rekompensat. W rezultacie ten mechanizm

zapewnia dodatkowe środki pieniężne na obsługę zadłużenia wytwórców i

stabilizuje marże w przypadku spadku cen hurtowych w gorszym roku dla segmentu

wytwarzania. Na przykład w 2009 rok przychody Tauronu z tytułu rekompensaty za

KDT wyniosły 484 mln zł, co podwyższyło EBITDA segmentu wytwarzania.

Jednak poziom rekompensat może być niższy od prognozowanego przez Tauron w

związku z różnicą w interpretacji przepisów ustawy o rozwiązaniu KDT pomiędzy

niektórymi elektrowniami i Urzędem Regulacji Energetyki (URE). Różnica dotyczy

przepisów ustawy dotyczących kalkulacji rocznej rekompensaty, zwłaszcza w

przypadku elektrowni działających w grupach kapitałowych. Tauron odwołał się do

sądu od decyzji Prezesa URE dotyczących korekty rocznej rekompensaty za koszty

osierocone za 2008 rok. Fitch prognozuje, że w przypadku, gdyby prawidłowość

interpretacji URE została potwierdzona przez sąd, co oznaczałoby niższe

rekompensaty i również niższą EBITDA od obecnie planowanej przez Tauron w

latach 2010-2012, sytuacja finansowa Grupy nie zmieniłaby się znacząco. Jednak, w

takiej sytuacji większa część nakładów musiałaby być finansowana długiem, a nie

przepływami pieniężnymi z działalności operacyjnej.

Dystrybucja (28% skonsolidowanej EBITDA w 2009 roku)

Dystrybucja jest najbardziej stabilnym obszarem działalności pod kątem

przepływów ze względu na regulowany charakter przychodów. W skład Grupy

Tauron wchodzą dwie spółki dystrybucyjne EnergiaPro i Enion, które są właścicielem

10-ciu regionalnych OSD i sieci dystrybucyjnych zlokalizowanych w południowej

Polsce (pokrywających 17% powierzchni kraju). Segment dystrybucji dostarcza

energię elektryczną do około 4 mln klientów, w porównaniu do 5 mln obsługiwanych

przez PGE. Tauron dostarczył więcej energii w 2008 roku (32,3 TWh) niż PGE (30,7

TWh) ze względu na wyższy udział odbiorców przemysłowych w bazie klientów.

Grupa miała 26-procentowy udział w krajowym rynku dystrybucji w 2008 roku.

Segment dystrybucji podlega regulacjom URE w ramach trzyletnich okresów

regulacji. Przychody są uzależnione od taryfy OSD w ramach propozycji

przedkładanej URE i zatwierdzanej przez regulatora. Taryfy uwzględniają pełne

pokrycie uzasadnionych kosztów oraz osiągnięcie zwrotu z kapitału zaangażowanego

w działalność dystrybucyjną, kalkulowanego jako iloczyn wartości regulacyjnej

aktywów (WRA) i średnioważonego kosztu kapitału (WACC) ustalanego przez URE na

każdy rok taryfowy. Plany nakładów na kolejne trzy lata są ustalane corocznie i

zatwierdzane przez regulatora w każdym roku.

Przychody segmentu dystrybucji mają stopniowo rosnąć w najbliższych sześciu do

dziewięciu latach. Ma to związek z zatwierdzonym przez URE planem dojścia do

nowej WRA kalkulowanej na podstawie wyceny majątku metodą odtworzeniową i

metodą dochodową w porównaniu do WRA opartej na historycznej wartości

księgowej. Spółka spodziewa się wzrostu EBITDA segmentu w najbliższych pięciu

latach w wyniku rosnących przychodów regulowanych i wzrostu wolumenu

dostarczanej energii. Jednak, większość przepływów generowanych przez segment

dystrybucji będzie przeznaczona na nakłady związane z zapewnieniem

bezpieczeństwa dostaw energii i poprawą efektywności sieci dystrybucyjnej.

Sprzedaż hurtowa i detaliczna (12% skonsolidowanej EBITDA w 2009 roku)

Segment sprzedaży hurtowej i detalicznej (sprzedaży energii i pozostałych

produktów rynku elektrycznego) Tauronu charakteryzuje się niskimi marżami

(marża EBITDA 2,7% w 2009 roku). Wszyscy klienci końcowi, za wyjątkiem

gospodarstw domowych, mają uwolniony mechanizm ustalania ceny energii

elektrycznej. W ostatnich trzech latach taryfy dla gospodarstw domowych nie

uwzględniały w pełni efektu dużego wzrostu kosztów energii wytwarzanej z węgla

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

10

kamiennego, co negatywnie wpłynęło na rentowność tego segmentu.

Odnawialne źródła energii (3% skonsolidowanej EBITDA w 2009 roku)

Segment odnawialnych źródeł energii, w skład którego wchodzi 35 elektrowni

wodnych o łącznej mocy 131 MW i współspalanie biomasy w elektrowniach

węglowych ma niewielki udział w wytwarzaniu energii przez Grupę. Jednak

znaczenie tego segmentu będzie w najbliższych latach wzrastać, gdyż Tauron ma w

planach wzrost wolumenu energii wytworzonej ze źródeł odnawialnych z 0,4 TWh w

2009 roku do 2 TWh w 2014 (14% energii wytworzonej przez Grupę).

Strategia Zarządu

Najważniejsze elementy strategii to, jak wspomniano powyżej, plan znacznych

nakładów inwestycyjnych, integracja Grupy i poprawa efektywności. Program

nakładów o wartości 9 mld zł w latach 2010-2012, zakłada inwestycje głównie w

segmencie wydobycia i wytwarzania (61% planu) i dystrybucję (34%) – zobacz tabelę

Program

inwestycyjny

na

lata

2010-2012.

Głównym

elementem

planu

inwestycyjnego jest budowa konwencjonalnych elektrowni opalanych paliwami

kopalnymi – przede wszystkim nowoczesnych i bardziej efektywnych elektrowni na

węgiel kamienny z mniejszymi emisjami CO

2

na MW niż starsze jednostki.

Tauron zamierza rozpocząć budowę 3 GW nowych mocy do 2012 roku, które zostaną

oddane do użytku około 2016-2017 roku. Ma to na celu zastąpienie starych

jednostek wycofywanych z eksploatacji (około 1,1 GW do 2015 roku) i zredukowanie

wysokiej ekspozycji na koszty CO

2

wynikającej z istniejącej struktury mocy

wytwórczych. Grupa chce utrzymać relatywnie niezmienioną moc wytwarzania do

2016 w związku z zastąpieniem wycofywanych jednostek. Następnie w latach 2017-

2020 planowane jest zwiększenie mocy o około 50% do 8,5 GW. Najnowszy blok, 460

MW w elektrowni Łagisza został oddany do eksploatacji w 2009 roku.

Zdaniem Fitch Tauron ma stosunkowo umiarkowane plany inwestycje w odnawialne

źródła energii – nakłady w tym segmencie stanowią mniejszą część

średnioterminowego planu inwestycji niż w przypadku PGE (12% w Tauronie i 23%

w PGE).

Planowane nakłady w segmencie dystrybucji o wartości 3,1 mld zł dotyczą

modernizacji sieci, redukcji kosztów operacyjnych, poprawy efektywności i

zwiększenia bezpieczeństwa dostaw. Inwestycje w tym segmencie są zatwierdzane

każdego roku przez regulatora i odzwierciedlone w taryfie dystrybucyjnej.

Roczne nakłady inwestycyjne wynoszą średnio 3 mld zł w latach 2010-2012, czyli

znacznie więcej niż średnie nakłady na kwotę 1,7 mld zł w latach 2007-2009.

Według prognoz Fitch, duży wzrost nakładów inwestycyjnych prawdopodobnie

spowoduje, że Tauron będzie generować ujemne wolne przepływy pieniężne w

latach 2010-2012 i będzie musiał zwiększyć zadłużenie. Agencja zwraca uwagę, że

Tauron ma możliwości pewnych zmian w średnioterminowym planie inwestycyjnym,

gdyż znaczna część planowanych inwestycji może zostać przesunięta na późniejszy

termin w przypadku zaistnienia takiej konieczności (na przykład, gorszych niż

planowane przepływów pieniężnych).

Długoterminowy plan inwestycyjny Tauron w latach 2013-2020 wynosi 40 mld zł,

włączając w to planowane projekty w wytwarzaniu energii realizowane w ramach

joint ventures z partnerami.

Rating agencji Fitch dla Tauronu odzwierciedla mniejsze znaczenie wzrostu przez

przejęcia w strategii Grupy niż w przypadku CEZ i PGE. Tauron skupia się na

integracji aktywów Grupy i wdrożeniu planu inwestycyjnego.

Program inwestycyjny na

lata 2010-2012 (mld zł)

Rodzaj inwestycji

Kwota

(%)

Wydobycie,

wytwarzanie z

konwencjonalnych

elektrowni opalanych

paliwami kopalnymi i

odnawialnych źródeł

energii

5,5

61

Segment dystrybucji

3,1

34

Pozostałe

0,4

5

Ogółem

9,0 100

Źródło: Tauron

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

11

Analiza finansowa

Porównywalność wyników finansowych w latach 2007-2009

Wniesienie aportem akcji spółek wytwórczych i dystrybucyjnych przez Skarb

Państwa w 2007 roku zostało zaklasyfikowane jako połączenie jednostek

gospodarczych, gdyż wszystkie spółki były własnością jednego podmiotu (Skarbu

Państwa). Wszystkie spółki zależne Tauron skonsolidowane w ramach połączenia

jednostek gospodarczych są uwzględnione w sprawozdaniach skonsolidowanych od 1

stycznia 2007, który jest datą przejścia na MSSF. W rezultacie Grupa Tauron ma

skonsolidowane sprawozdania finansowe za ostatnie trzy lata (2007-2009).

Struktura kapitałowa i wskaźniki kredytowe

Tauron ma solidną strukturę kapitałową z niskim poziomem zadłużeniem. Jest to

głównie wynikiem utworzenia Grupy przez rząd poprzez wniesienie aportem

głównych aktywów w 2007 roku.

Tauron obniżył skorygowane zadłużenie netto do 1,1 mld zł na koniec 2009 roku z

1,4 mld zł na koniec 2008 roku dzięki dodatnim wolnym przepływom pieniężnym

(FCF). Było to możliwe dzięki wysokim przepływom środków z działalności

operacyjnej (FFO) i niższym nakładom inwestycyjnym w 2009 roku.

Na koniec 2009 roku, wskaźnik dźwigni finansowej Tauronu (skorygowane

zadłużenie netto/EBITDAR) był na niskim poziomie 0,4 po spadku z 0,9 na koniec

2008 roku dzięki poprawie przepływów pieniężnych i niższemu zadłużeniu.

Skorygowane zadłużenie brutto/EBITDAR wyniosło 0,8. Tauron ma znacznie niższą

dźwignię finansową niż średnia dla zachodnioeuropejskich firm energetycznych

ocenianych przez Fitch (skorygowane zadłużenie netto/EBITDAR na poziomie około

3 w grupie porównawczej). Dźwignia finansowa Tauron prezentuje się korzystnie

również w porównaniu do firm środkowoeuropejskich z grupy porównawczej –

zobacz rozdział Analiza porównawcza firm energetycznych z Europy Środkowej.

Wskaźniki pokrycia odsetek są również na bardzo dobrym poziomie (wskaźnik

FFO/Odsetki w wysokości 15,5 w 2009 roku).

Prognoza ujemnych wolnych przepływów pieniężnych i wzrostu dźwigni

Tauron

planuje

zaciągnąć

zadłużenie

w

celu

współfinansowania

planu

inwestycyjnego w średnim terminie, gdyż wzrost nakładów doprowadzi

najprawdopodobniej do generowania ujemnych wolnych przepływów pieniężnych w

najbliższych pięciu latach. Dług ma zostać zaciągnięty bez zabezpieczeń na majątku

przez spółkę Tauron S.A. a nie przez spółki zależne. Fitch prognozuje, że wskaźnik

zadłużenie netto do EBITDA wzrośnie do około 2-2,5 do 2013 roku z 0,4 na koniec

2009 roku. Taki wzrost jest porównywalny z prognozowaną dźwignią dla innych

środkowoeuropejskich firm energetycznych ocenianych przez agencję - zobacz

rozdział Analiza porównawcza firm energetycznych z Europy Środkowej.

Agencja uważa, że Tauron ma możliwości dokonania pewnych zmian w planie

nakładów, gdyż część projektów może zostać odłożona na późniejszy termin w

przypadku pogorszenia przepływów pieniężnych.

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

12

Struktura zadłużenia

Zadłużenie Grupy składa się z kredytów bankowych (62% całości zadłużenia),

obligacji (31%) i leasingu finansowego (7%). Spółka spodziewa się zwiększenia

udziału obligacji w strukturze finansowania poprzez emisje obligacji na rynku

krajowym i euroobligacji w najbliższych kilku latach. Zdaniem agencji duże,

europejskie firmy energetyczne mają dobry dostęp to rynku obligacji i często

korzystały z finansowania przez obligacje w 2009 roku i pierwszych miesiącach 2010

roku.

Praktycznie całe zadłużenie Grupy jest oparte o zmienne stopy procentowe.

Z uwagi na lokalizację długu w ramach Grupy, rating uwzględnia strukturalne

podporządkowanie wierzycieli Spółki Tauron S.A. w stosunku do wierzycieli spółek

zależnych. Całość zadłużenia Grupy na koniec 2009 roku znajdowała się w spółkach

zależnych, głównie w spółce wytwórczej PKE i dwóch firmach dystrybucyjnych —

zobacz tabelę Zadłużenie Grupy w podziale na spółki na koniec 2009 roku.

Wierzyciele Tauron S.A. mają gorszy dostęp do przepływów pieniężnych spółek

zależnych (gdzie generowana jest większość przepływów) niż wierzyciele

kredytujący bezpośrednio spółki zależne. Poza tym, większość zadłużenia spółek

zależnych jest zabezpieczona na aktywach. W konsekwencji, rating podmiotu jest

obniżony o jeden stopień do „BBB-” z powodu podporządkowania długu.

Według planów Tauronu nowe zadłużenie, związane ze średnioterminowym planem

inwestycyjnym, będzie zaciągane na poziomie Tauron S.A. lub część zadłużenia

spółek zależnych będzie spłacona, włączając w to zabezpieczone obligacje PKE

(zadłużenie na kwotę 593 mln zł na koniec 2009 roku, stanowiące 31% całości długu).

W opinii Fitch strukturalne podporządkowanie może nie ograniczać ratingów Tauron

S.A., jeżeli wierzyciele spółki holdingowej Tauron S.A. uzyskają lepszy dostęp do

przepływów pieniężnych spółek zależnych. Może to nastąpić poprzez znaczny wzrost

udziału zadłużenia spółki holdingowej w całości długu Grupy, gwarancje dla długu

Tauron S.A. udzielone przez istotne spółki zależne lub znaczny wzrost

powtarzalnego strumienia dywidend ze spółek zależnych.

Zadłużenie Grupy w podziale na spółki na koniec 2009 roku

Spółka

Rodzaj działalności

Udział

Grupy

Tauron (%)

EBITDA

(mln zł)

Zadłużenie

(mln zł)

%

długu

Grupy Uwagi

TAURON Polska

Energia S.A.

Spółka holdingowa i

podmiot zajmujący się

obrotem energią i

certyfikatami

b.d.

88

0

0 Obecnie brak

zadłużenia; nowe

zadłużenie Grupy

będzie zaciągane

na tym poziomie

Południowy

Koncern

Energetyczny S.A.

Wytwarzanie energii

85

980

1 474

81 Głównie

zadłużenie

zabezpieczone

ENION S.A.

Dystrybucja energii

85

354

175

10 Zadłużenie

niezabezpieczone

EnergiaPro S.A.

Dystrybucja energii

85

343

75

4 Zadłużenie

niezabezpieczone

Południowy

Koncern Węglowy

SA

Wydobycie węgla

58 (PKE

posiada 85%

akcji)

253

14

1

Pozostałe spółki

Różne

565

88

4

Ogółem

2 583

1 812

a

100

a

Zadłużenie ogółem wraz z leasingiem finansowym wyniosło 1 899 mln zł na koniec 2009 roku.

Źródło: Tauron, obliczenia Fitch

Jak wcześniej wspomniano, Tauron S.A. nie jest tylko spółką holdingową, ale

również prowadzi działalność w zakresie zakupu i sprzedaży energii elektrycznej i

certyfikatów w ramach scentralizowanego obrotu. W 2009 roku Spółka

wygenerowała 88 mln zł EBITDA i wysokie wolne przepływy pieniężne. Tauron S.A.

Zadłużenie Grupy Tauron

na koniec 2009 roku

Kwota

(mln

zł) Jako %

Zadłużenie ogółem

1 899

100

- W tym zadłużenie

zabezpieczone

1 572

83

- W tym zadłużenie

spółki holdingowej

(Tauron S.A.)

0

0

Źródło: Tauron, obliczenia Fitch

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

13

miał znaczny poziom środków pieniężnych (214 mln zł) przy braku zadłużenia na

koniec 2009 roku.

Zadłużenie zabezpieczone

Większość zadłużenia Grupy jest zabezpieczona na aktywach (1,6 mld zł, co stanowi

83% długu na koniec 2009 roku). Większość długu zabezpieczonego przypada na PKE,

główną spółkę generującą przepływy pieniężne w Grupie, której kredyty bankowe i

obligacje są w dużym stopniu zabezpieczone na aktywach elektrowni. Stosunkowo

wysoki udział długu zabezpieczonego w całości zadłużenia jest głównie wynikiem

długu zaciągniętego przez spółki zależne Tauronu przed utworzeniem Grupy w 2007

roku. Spółka spodziewa się, że nowe zadłużenie będzie zaciągane bez zabezpieczeń

ustanowionych na majątku.

Fitch uważa, że w przypadku Tauron S.A. zadłużenie zabezpieczone nie ogranicza

istotnie pozycji wierzycieli niezabezpieczonych i oczekiwanego poziomu odzyskania

należności w przypadku trudności finansowych Grupy. Zadłużenie zabezpieczone na

aktywach Grupy stanowiło tylko 7% aktywów ogółem, a wskaźnik zadłużenie

zabezpieczone do EBITDA wyniósł 0,6 na koniec 2009 roku. Poza tym, Grupa

utrzymuje wysoki poziom środków pieniężnych w relacji do zadłużenia (około 1 mld

zł w latach 2007-2009 w porównaniu do 1,9 mld zł długu).

Kredyty preferencyjne z niskim oprocentowaniem

Tauron korzysta z kredytów preferencyjnych na kwotę 329 mln zł, co stanowi 17%

ogółu zadłużenia na koniec 2009 roku. Oprocentowanie tych kredytów jest niższe od

oprocentowania na warunkach rynkowych. Kredyty preferencyjne, uzyskane między

innymi od Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej, zostały

zaciągnięte na finansowanie wybranych projektów.

Zapadalność długu i płynność

Na koniec 2009 roku dostępna płynność w formie 973 mln zł wolnych środków

pieniężnych i 175 mln zł niewykorzystanych linii płynnościowych o zapadalności

powyżej 12 miesięcy były wystarczające na pokrycie zadłużenia krótkoterminowego

na kwotę 632 mln zł.

0

300

600

900

1,200

Dostępna płynność

2010

2011

2012-2014

2015 i później

Kredyty bankowe

Wolne środki pieniężne

Długoterminowe niewykorzystane linie kredytowe

Zapadalność zadłużenia Grupy Tauron na koniec 2009 roku

(mln zł)

Źródło: Tauron

Wartość bilansowa

aktywów Grupy

stanowiących

zabezpieczenie spłaty

zobowiązań na koniec

2009 roku

(mln zł)

Aktywa

zabezpie

-czone

Aktywa

ogółem (%)

Aktywa

3 889

22 160 18

- W tym

rzeczowe

aktywa

trwałe

3 771

17 261 22

Źródło: Tauron

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

14

Najbliższa Grupa Porównawcza – Analiza

Charakterystyka sektora

Ryzyko operacyjne

Pionowo zintegrowane firmy energetyczne w Europie cechują się relatywnie

stabilną działalnością biznesową. Dystrybucja i przesył energii elektrycznej w

transparentnym otoczeniu regulacyjnym charakteryzują się dużą przewidywalnością

przepływów pieniężnych. Wytwarzanie energii jest segmentem o wyższym ryzyku i

zmienności ze względu na ekspozycję na zmiany cen paliw i energii elektrycznej

oraz zmiany popytu na energię. Część ryzyk biznesowych i finansowych w

segmencie wytwarzania może być zniwelowana poprzez stosowanie strategii

zabezpieczających.

Ryzyko finansowe

Profil finansowy zintegrowanych firm energetycznych jest wzmocniony przez

solidne i stabilne przepływy pieniężne. Wiele firm sektora będzie w dalszym ciągu

generować ujemne wolne przepływy pieniężne ze względu na znaczne nakłady

inwestycyjne cechujące się ograniczoną elastycznością w krótkim okresie.

Zintegrowane firmy mają najczęściej dobry dostęp do finansowania przez rynek

kapitałowy.

Grupa porównawcza (dane za 2009 rok)

Spółka

CEZ

A-/

perspektywa

stabilna

PGE

BBB+/

perspektywa

stabilna

Tauron S.A.

BBB/

perspektywa

stabilna

SE

BBB/

perspektywa

stabilna

Operacyjny EBITDAR (mln euro)

3 438

1 910

633

646

Zadłużenie netto skorygowane

ogółem/EBITDAR (x)

1,4

-0,3

0,4

0,3

FFO/Odsetki brutto (x)

15,7

16,0

15,5

37,4

Marża EBITDAR (%)

46,3

36,3

19,0

31,5

Źródło: Fitch, spółki

Podsumowanie charakterystyki kredytowej

Duże firmy energetyczne z solidnym profilem biznesowym i silnym lub średnim

profilem finansowym mają najczęściej ratingi w średnich do wysokich kategoriach

poziomu inwestycyjnego. Mniejsze spółki cechujące się mniejszą dywersyfikacją

profilu biznesowego, takie jak Tauron, mogą uzyskać niskie lub średnie ratingi

inwestycyjne. Ratingi są uzależnione zarówno od czynników biznesowych – takich

jak pozycja rynkowa, stopień integracji pionowej, struktura wytwarzania pod

względem źródeł i dywersyfikacja zysku, jak i czynników finansowych, w tym

polityka finansowa, dźwignia, marże zysku, plany nakładów i polityka w zakresie

fuzji i przejęć.

Krótki opis spółek

•

CEZ, a.s. (CEZ, „A-”/perspektywa stabilna) — CEZ, w którym państwo posiada

69,4% akcji, ma wiodącą i zintegrowaną pionową pozycję na czeskim rynku

elektroenergetycznym. Spółka jest największą firmą energetyczną w Europie

Środkowej. CEZ ma wysoką marżę EBITDA, która częściowo wynika z aktywów

wytwórczych charakteryzujących się niskimi kosztami produkcji.

•

PGE Polska Grupa Energetyczna S.A. (PGE, „BBB+”/perspektywa stabilna) —

PGE, w którym państwo posiada 85% akcji, ma wiodącą i zintegrowaną pionową

pozycję na polskim rynku elektroenergetycznym, w tym dominującą pozycję w

wytwarzaniu. Głównym źródłem wytwarzania energii są elektrownie opalane

węglem brunatnym, cechujące się stosunkowo niskimi kosztami produkcji w

Polsce.

•

TAURON Polska Energia S.A. (Tauron S.A.; „BBB”/perspektywa stabilna) —

Tauron, w którym państwo posiada 88% akcji, jest drugą co do wielkości

Grupa porównawcza

Emitent

Kraj

A-

CEZ

Czechy

BBB+

PGE

Polska

BBB

Tauron S.A.

Polska

SE

Słowacja

Historia ratingu

Data

Rating

podmiotu

(IDR)

Perspektywa

8 kwietnia

2010

BBB

Stabilna

Profil skrócony: Główne

czynniki ratingowe i trendy

Czynnik

ratingowy

Status

a

Trend

Operacyjny

Średni Neutralny

Pozycja

Rynkowa

Średni Neutralny

Finansowy

Silny

Negatywny

Ład

korporacyjny

Średni Neutralny

Geograficzny

Średni Neutralny

a

W porównaniu do grupy porównawczej

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

15

zintegrowaną pionowo firmą w polskiej energetyce, po PGE. Tauron ma

relatywnie duży wolumen dystrybucji i sprzedaży energii w stosunku do

własnego wytwarzania. Spółka ma niewielką dywersyfikację źródeł wytwarzania

energii przez Grupę pod względem rodzaju paliwa (elektrownie opalane węglem

kamiennym stanowią 93% osiągalnej mocy).

•

Slovenske Elektrarne, a.s. (SE; „BBB”/perspektywa stabilna) — SE jest

dominującą firmą energetyczną na Słowacji. 66% akcji spółki jest własnością

włoskiego Enel SpA („A-”/perspektywa stabilna). Mocną stroną spółki jest dobry

profil aktywów wytwórczych, w tym elektrownie jądrowe (obecnie w trakcie

rozbudowy), wodne, opalane gazem i węglem. SE jest mniej zintegrowana niż

wiele spółek z grupy porównawczej.

EBITDA CEZ w 2009 roku

EBITDA 3,4 mld euro; Marża EBITDA 46%;

moc osiągalna 14,3 GW

Źródło: CEZ, obliczenia Fitch

Wytwarzanie energii

i obrót

75%

Dystrybucja

i sprzedaż

16%

Pozostałe

6%

Wydobycie

6%

EBITDA PGE w 2009 roku

EBITDA 1,9 mld euro; Marża EBITDA 36%;

moc osiągalna 12,4 GW

Źródło: PGE, obliczenia Fitch

Wydobycie

i wytwarzanie

69%

Dystrybucja

14%

Energetyka

odnawialna

3%

Obrót hurtowy

6%

Sprzedaż detaliczna

5%

Pozostałe

3%

EBITDA Tauronu w 2009 roku

EBITDA 0,6 mld euro; Marża EBITDA 19%;

moc osiągalna 5,6 GW

Źródło: Tauron, obliczenia Fitch

Wytwarzanie

45%

Dystrybucja

28%

Sprzedaż hurtowa

i detaliczna

12%

Wydobycie

10%

Energetyka

odnawialna

3%

Pozostałe

2%

EBITDA SE w 2009 roku

EBITDA 0,6 mld euro; Marża EBITDAR 31%;

moc osiągalna 6 GW

Źródło: SE, obliczenia Fitch

Wytwarzanie

energii i ciepła

100%

Analiza porównawcza firm energetycznych z Europy Środkowej

Tauron, PGE, CEZ oraz SE posiadają dominującą pozycję na swoich rynkach

macierzystych. W opinii Fitch CEZ ma najmocniejszy profil biznesowy, następnie

PGE, Tauron i SE (słowacka firma działa jedynie w segmencie wytwarzania energii).

Słabą stroną Tauronu jest niewielka dywersyfikacja aktywów wytwórczych pod

względem źródeł wytwarzania.

Tauron ma najniższą marżę EBITDAR spośród czterech firm z grupy porównawczej,

głównie ze względu na duży udział elektrowni węglowych w wytwarzaniu. Segment

dystrybucji Tauronu ma większy udział w EBITDA, w porównaniu do CEZ i PGE. Ten

segment cechuje się niższymi marżami, ale bardziej stabilnymi przepływami.

Zarówno CEZ jak i SE mają przewagę kosztową związaną z mniejszymi emisjami CO

2

,

gdyż elektrownie jądrowe wytworzyły odpowiednio 39% i 66% całości energii

elektrycznej wyprodukowanej w 2008 roku. Marże w wytwarzaniu PGE są wyższe niż

Tauronu ze względu na niższe koszty wytwarzania energii w przypadku elektrowni

opalanych węglem brunatnym.

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

16

Na koniec 2009 roku Tauron miał porównywalne wskaźniki kredytowe do SE, nieco

grosze niż PGE (spółka miała nadwyżkę środków pieniężnych nad zadłużeniem,

głównie dzięki podwyższeniu kapitału w ramach IPO w 2009 roku) i lepsze niż CEZ.

na koniec 2008 roku. Według prognoz Fitch wszystkie firmy osiągną porównywalny

poziom dźwigni finansowej w latach 2012-2013 (około 2-2,5; w przypadku SE

prognozowany poziom wynosi około 3 w 2012 roku). Taki poziom dźwigni jest

zgodny z obecnym poziomem ratingów.

Przedsiębiorstwa

TAURON Polska Energia S.A.

Maj 2010

17

Grupa porównawcza – wybrane europejskie firmy energetyczne (dane w mln euro)

Spółka

Rating

podmiotu

Perspekty-

wa ratingu

Data

sprawo-

zdania

Przychody

Operacyjny

EBITDAR

Zadłużenie

skorygowa-

ne ogółem

Przepływy

środków z

działalności

operacyjnej

(FFO)

Wolne

przepływy

pieniężne

Zadłużenie netto

skorygowane

ogółem/ EBITDAR

(x)

FFO/

Zadłużenie

skorygowa-

ne ogółem

Pokrycie

odsetek

przez FFO

(x)

Marża

EBITDAR

(%)

CEZ, a.s.

A-

Stabilna

31/12/09

7 421

3 438

5 926

2 995

-378

1,4

50,5

15,7

46,3

DONG Energy

A/S

BBB+

Negatywna 31/12/09

6 589

1 319

5 889

804

-1 319

4,0

13,7

4,5

20,0

E.ON AG

A

Stabilna

31/12/08

87 306

13 542

42 436

7 023

-4 059

2,7

16,5

3,2

15,5

Edison Spa

BBB+

Negatywna 31/12/09

9 384

1 471

4 715

1 029

-837

2,7

22,0

5,9

15,7

EDP - Energias

de Portugal,

S.A.

A-

Stabilna

31/12/08

13 894

3 155

14 686

1 184

-3 638

4,4

8,1

1,6

22,7

Electricite de

France (EDF)

A+

Stabilna

31/12/09

66 336

18 829

58 140

12 133

-2 152

2,5

20,9

5,5

28,4

Endesa, S.A.

A-

Stabilna

31/12/08

22 836

6 895

18 504

4 333

-2 340

2,0

23,4

3,8

30,2

Enel SpA

A-

Stabilna

31/12/09

64 035

15 821

66 629

10 493

-1 209

4,0

15,7

3,0

24,7

Fortum

Corporation

A-

Stabilna

31/12/09

5 435

2 315

6 979

2 245

531

2,6

32,2

10,3

42,6

Iberdrola, S.A. A-

Stabilna

31/12/08

25 196

6 511

32 032

4 895

-9 575

4,6

15,3

4,0

25,8

PGE Polska

Grupa

Energetyczna

S.A.

BBB+

Stabilna

31/12/09

5 266

1 910

1 226

1 900

511

-0,3

154,9

16,0

36,3

RWE AG

A+

Stabilna

31/12/09

46 445

9 003

20 946

6 094

-1 457

1,6

29,1

6,0

19,4

Slovenske

elektrarne,

a.s.

BBB

Stabilna

31/12/09

2 049

646

331

365

86

0,3

110,3

37,4

31,5

Statkraft As

BBB+

Stabilna

31/12/09

2 377

1 518

5 541

730

-619

3,2

13,2

2,6

63,9

TAURON Polska

Energia S.A.

BBB

Stabilna

31/12/09

3 320

633

497

548

95

0,4

110,4

15,5

19,0

Vattenfall AB

A

Negatywna 31/12/09

20 036

4 925

21 062

3 580

-823

4,1

17,0

4,8

24,6

Źródło: Fitch, na podstawie raportów spółek

Przedsiębiostwa

TAURON Polska Energia S.A.

Maj 2010

18

Dźwignia Finansowa

zawiera projekcje Fitch Ratings

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2006F

2007

2008

2009

2010F 2011F

Pokrycie Odsetek

zawiera projekcje Fitch Ratings

0.0

5.0

10.0

15.0

20.0

25.0

2006F

2007

2008

2009

2010F 2011F

Zapadalność długu i płynność na koniec 2009

Zapadalność długu

(mln zł)

2010

632

2011

487

2012-2014

567

Po 2014

214

Środki pieniężne

973

Długoterminowe niewykorzystane

linie kredytowe

175

Wolne Przepływy (FCF)/Przychody

zawiera projekcje Fitch Ratings

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2006F

2007

2008

2009

2010F 2011F

Rentowność FFO

zawiera projekcje Fitch Ratings

0%

5%

10%

15%

20%

25%

30%

2006F

2007

2008

2009

2010F 2011F

Nakłady inwestycyjne/CFO

zawiera projekcje Fitch Ratings

0%

20%

40%

60%

80%

100%

120%

140%

2006F 2007

2008

2009 2010F 2011F

Moce osiągalne Tauron według źródeł

wytwarzania w 2009 roku

Węgiel kamienny

93%

Gaz

3%

Energetyka odnawialna

2%

Inne

2%

45%

10%

14%

3%

28%

18%

1%

23%

5%

53%

Wydobycie

Wytwarzanie

Energetyka

odnawialna

Dystrybucja

Hurt, detal i

Pozostałe

Podział na segmenty w 2009 roku

Zewnętrzny krąg: Przychody

Wewnętrzny krąg: EBITDA

TAURON Polska Energia S.A.

———

Sektor energetyczny (mediana)

————

Kategoria BBB Rynki Wschodzące (mediana)

——

Źródło: Dane spółki; Fitch

Oczekiwania Fitch Ratings oparte są

na konserwatywnych projekcjach

finansowych zawartych w

wewnętrznych scenariuszach

ratingowych. Oczekiwania nie

przedstawiają projekcji

finansowych ocenianych spółek w

ujęciu indywidualnym bądź

sumarycznym. Kluczowe założenia

projekcji finansowych Fitch:

•

Umiarkowany spadek FFO i

EBITDA w 2010 roku w wyniku

niższych cen hurtowych;

•

Wzrost nakładów inwestycyjnych

w latach 2010-2011 w

porównaniu do 2009 roku

•

Konieczność zaciągnięcia nowego

długu do współfinansowania

nakładów w latach 2010-2011.

Rozkład Perspektyw Ratingu w

Sektorze

0%

25%

50%

75%

100%

7 Kwi 2009

7 Kwi 2010

Negatywna

Stabilna

Pozytywna

Definicje

•

Dźwignia Finansowa: Zadłużenie ogółem

skorygowane o leasing minus kapitał

hybrydowy plus kapitał

uprzywilejowany podzielone przez

Przepływy Środków z Działalności

Operacyjnej (FFO) plus zapłacone

odsetki brutto plus uprzywilejowane

dywidendy plus koszty leasingu.

•

Pokrycie Odsetek: FFO plus zapłacone

odsetki brutto plus uprzywilejowane

dywidendy podzielone przez zapłacone

odsetki brutto plus uprzywilejowane

dywidendy.

•

Wolne Przepływy Pieniężne /Przychody:

Wolne Przepływy Pieniężne (FCF) po

wypłacie dywidendy podzielone przez

przychody.

•

Rentowność FFO: FFO podzielone przez

przychody.

•

Dyskusja na temat interpretacji tabel i

wykresów dostępna jest w raporcie

specjalnym Fitch “Interpreting the New

EMEA and Asia-Pacific Corporates

Credit Update Format”, opublikowanym

przez Fitch 25 listopada 2009 pod

adresem www.fitchratings.com.

Przedsiębiostwa

TAURON Polska Energia S.A.

Maj 2010

19

TAURON Polska Energia S.A.

31/12/2009

31/12/2008

31/12/2007

mln zł

mln zł

mln zł

Oryginalne

Oryginalne

Oryginalne

Dane finansowe

Bilans

Ś

rodki pieni

ęż

ne

972,6

906,7

899,1

Nale

ż

no

ś

ci z tytułu dostaw i usług

1 875,0

1 275,3

1 230,0

Zapasy

536,2

395,2

267,3

Pozostały maj

ą

tek obrotowy

289,9

260,1

462,6

Rzeczowy maj

ą

tek trwały

17 260,6

17 098,8

16 469,7

Warto

ś

ci niematerialne i prawne

824,8

533,3

285,2

Pozostały maj

ą

tek trwały

401,1

353,7

633,8

AKTYWA OGÓŁEM

22 160,2

20 823,1

20 247,7

ZOBOWI

Ą

ZANIA

Zadłu

ż

enie krótkoterminowe

631,7

684,0

494,3

Zobowi

ą

zania z tytułu dostaw i usług

966,2

804,0

878,9

Rezerwy

2 122,6

1 932,4

1 906,3

Pozostałe zobowi

ą

zania krótkoterminowe

2 299,3

1 891,4

1 625,7

Pozostałe zobowi

ą

zania długoterminowe

688,5

619,1

452,8

Zadłu

ż

enie długoterminowe zabezpieczone

1 267,7

1 546,8

1 608,6

Zadłu

ż

enie długoterminowe niezabezpieczone

0,0

0,0

75,0

ZOBOWI

Ą

ZANIA OGÓŁEM

7 976,0

7 477,7

7 041,6

KAPITAŁY WŁASNE

Kapitał własny udziałowców mniejszo

ś

ciowych

2 367,7

2 219,5

2 179,3

Kapitał własny

11 816,5

11 125,9

11 026,8

PASYWA OGÓŁEM

22 160,2

20 823,1

20 247,7

Skorygowane zadłu

ż

enie ogółem

2 038,6

2 349,2

2 258,7

Dane o zadłużeniu

RODZAJ ZADŁU

Ż

ENIA

Zobowi

ą

zania leasingowe

123,7

154,9

181,8

Zabezpieczone

1 447,9

1 645,7

1 574,8

Niezabezpieczone

327,8

430,2

421,3

Zamienne

0,0

0,0

0,0

Podporz

ą

dkowane

0,0

0,0

0,0

ZADŁU

Ż

ENIE OGÓŁEM

1 899,4

2 230,8

2 177,9

Zadłu

ż

enie pozabilansowe

139,2

118,4

80,8

ZADŁU

Ż

ENIE SKORYGOWANE OGÓŁEM

2 038,6

2 349,2

2 258,7

Dług bez regresu plus cz

ęść

kapitałowa emisji hybrydowej

0,0

0,0

0,0

Zadłu

ż

enie skorygowane plus kapitał hybrydowy

2 038,6

2 349,2

2 258,7

Skorygowane zobowi

ą

zania~~

2 038,6

2 349,2

2 258,7

Ź

RÓDŁO ZADŁU

Ż

ENIA

Banki

1 178,9

1 355,7

1 576,0

Rynek kapitałowy

596,8

592,8

420,1

Pozostałe podmioty

123,7

282,3

181,8

ZADŁU

Ż

ENIE OGÓŁEM

1 899,4

2 230,8

2 177,9

ZAPADALNO

ŚĆ

ZADŁU

Ż

ENIA

Do 1 roku

631,7

684,0

494,3

Powy

ż

ej 1 roku do 3 lat

486,7

488,2

875,4

Powy

ż

ej 3 do 5 lat

566,8

769,8

657,7

Powy

ż

ej 5 lat

214,3

288,8

150,5

ZADŁU

Ż

ENIE OGÓŁEM

1 899,4

2 230,8

2 177,9

Wolne

ś

rodki pieni

ęż

ne

972,6

906,7

899,1

ZADŁU

Ż

ENIE KRÓTKOTERMINOWE MINUS GOTÓWKA

-340,9

-222,7

-404,8

ZADŁU

Ż

ENIE OGÓŁEM MINUS GOTÓWKA

926,8

1 324,1

1 278,8

ZADŁU

Ż

ENIE SKORYGOWANE OGÓŁEM MINUS GOTÓWKA

1 066,0

1 442,5

1 359,6

Skorygowane zobowi

ą

zania minus gotówka

1 066,0

1 442,5

1 359,6

Ś

rodki pieni

ęż

ne na rachunkach zastrze

ż

onych

59,5

43,0

75,1

~ W tym

ś

rodki pieni

ęż

ne na rachunkach zastrze

ż

onych

~~ Zadłu

ż

enie skorygowane plus kapitał hybrydowy plus kapitał akcjonariuszy uprzywilejowanych

Przedsiębiostwa

TAURON Polska Energia S.A.

Maj 2010

20

TAURON Polska Energia S.A.

Rachunek zysków i strat

31/12/2009

31/12/2008

31/12/2007

mln zł

mln zł

mln zł

Oryginalne

Oryginalne

Oryginalne

RACHUNEK ZYSKÓW I STRAT

Przychody*

13 633,6

12 448,7

12 264,0

Koszty uzyskania przychodu

10 200,3

9 997,0

10 282,1

ZYSK BRUTTO NA SPRZEDA

Ż

Y

3 433,3

2 451,7

1 981,9

Koszty sprzeda

ż

y i ogólnego zarz

ą

du

809,7

802,9

611,8

Pozostałe koszty operacyjne**

43,8

38,6

4,6

Leasing długoterminowy

17,4

14,8

10,1

Operacyjny EBITDAR

2 597,2

1 625,0

1 375,6

Amortyzacja rzeczowego maj

ą

tku trwałego i warto

ś

ci firmy

1 321,2

1 269,3

1 198,4

Zysk na pozaoperacyjnych operacjach jednorazowych***

-22,0

2,1

13,5

Udział w zyskach/stratach w jednostkach stow.

0,0

0,0

0,0

Pozostałe przychody/koszty

5,7

-10,8

-3,8

EBIT

1 259,7

347,0

186,9

Odsetki uzyskane

61,3

75,3

72,9

Odsetki zapłacone

116,0

117,3

120,6

Pozostałe przychody/(koszty finansowe)

-15,4

-81,1

11,1

ZYSK PRZED OPODATKOWANIEM

1 189,6

223,9

150,3

Podatek dochodowy

271,0

63,0

-0,1

Zysk/strata udziałowców mniejszo

ś

ciowych

-169,2

-48,3

3,6

ZYSK NETTO

749,4

112,6

154,0

Zyski/straty nadzwyczajne / Zmiany w rachunkowo

ś

ci

0,0

0,0

0,0

ZYSK NETTO PO ZDARZENIACH NADZWYCZAJNYCH (przed dywidendami)

749,4

112,6

154,0

Przepływy pieniężne

31/12/2009

31/12/2008

31/12/2007

mln zł

mln zł

mln zł

Oryginalne

Oryginalne

Oryginalne

PRZEPŁYWY PIENI

ĘŻ

NE

Operacyjny EBITDAR

2 597,2

1 625,0

1 375,6

Zapłacone odsetki netto

110,9

111,7

106,2

Podatek dochodowy zapłacony

111,6

259,9

241,1

Dywidendy od spółek stowarzyszonych

5,3

3,3

2,6

Inne zmiany przed FFO****

-129,6

331,0

235,3

PRZEPŁYWY

Ś

RODKÓW Z DZIAŁALNO

Ś

CI OPERACYJNEJ (FFO)

2 250,4

1 587,7

1 266,2

Kapitał obrotowy

-392,8

-80,6

101,5

PRZEPŁYWY PIENI

ĘŻ

NE Z DZIAŁALNO

Ś

CI OPERACYJNEJ (CFO)

1 857,6

1 507,1

1 367,7

Przepływy pozaoperacyjne***

32,4

141,5

89,5

Nakłady inwestycyjne

1 440,3

1 792,2

1 819,4

Dywidendy zapłacone

58,3

33,9

32,3

WOLNE PRZEPŁYWY PIENI

ĘŻ

NE (FCF)

391,4

-177,5

-394,5

Wpływy ze sprzeda

ż

y maj

ą

tku trwałego

15,9

78,1

119,4

Nabycie finansowego maj

ą

tku trwałego

4,2

0,1

162,5

Sprzeda

ż

finansowego maj

ą

tku trwałego

20,0

3,4

21,1

Pozostałe przepływy

7,0

2,3

6,7

PRZEPŁYWY PIENI

ĘŻ

NE NETTO

430,1

-93,8

-409,8

Emisje akcji/(Umorzenie akcji)

0,0

0,0

0,0

Zmiany kursowe

0,0

0,0

0,0

Inne pozycje wpływaj

ą

ce na przepływy****

-32,8

48,5

-327,4

PRZEPŁYWY PIENI

ĘŻ

NE NETTO PRZED FINANSOWANIEM

397,3

-45,3

-737,2

ZADŁU

Ż

ENIE NETTO NA POCZ

Ą

TEK OKRESU

1 324,1

1 278,8

541,6

Wzrost/(Spadek) zadłu

ż

enia netto

-397,3

45,3

737,2

ZADŁU

Ż

ENIE NETTO NA KONIEC OKRESU

926,8

1 324,1

1 278,8

* Przychody po odliczeniu podatków od sprzeda

ż

y, akcyzy itp.

** Bez amortyzacji maj

ą

tku trwałego i warto

ś

ci niematerialnych i prawnych

*** Szacunki analityka

**** Pozycja bilansuj

ą

ca

Przedsiębiostwa

TAURON Polska Energia S.A.

Maj 2010

21

TAURON Polska Energia S.A.

Analiza wskaźnikowa

31/12/2009

31/12/2008

31/12/2007

mln zł

mln zł

mln zł

Oryginalne

Oryginalne

Oryginalne

ZYSKI/RENTOWNO

ŚĆ

Dynamika przychodów (%)

9,5

1,5

b.d.

Zysk brutto na sprzeda

ż

y/Przychody (%)

25,2

19,7

16,2

EBITDAR/Przychody (%)

19,1

13,1

11,2

EBIT/Przychody (%)

9,2

2,8

1,5

Zysk przed opodatkowaniem/Przychody (%)

8,7

1,8

1,2

Zysk po opodatkowaniu/Przychody (%)

6,7

1,3

1,2

Efektywna stopa podatkowa (%)

22,8

28,1

0,0

Zysk po opodatkowaniu/

Ś

rednie kapitały (%)

8,6

1,7

1,0

Zysk po opodatkowaniu/

Ś

rednie aktywa (%)

4,8

1,4

1,2

FFO/Skorygowany kapitał (%)

14,9

11,5

9,2

Mar

ż

a wolnych przepływów pieni

ęż

nych (FCF) (%)

2,9

-1,4

-3,2

POKRYCIE OBSŁUGI ZADŁU

Ż

ENIA

FFO/Odsetki brutto (x)

15,5

8,9

9,4

FFO/Opłaty stałe (x)

14,0

8,3

8,9

(EBITDAR-Nakłady inwestycyjne)/Opłaty stałe(x)

6,9

-0,4

-2,6

EBITDAR/Opłaty stałe netto (x)

23,2

11,5

15,7

FFO/Odsetki netto (x)

24,8

13,6

17,3

Wolne przepływy pieni

ęż

ne/Obsługa zadłu

ż

enia (x)

0,7

0,0

-0,4

Pokrycie opłat stałych netto (x)

13,6

2,7

2,1

D

Ź

WIGNIA FINANSOWA

Zadłu

ż