ZADANIA

• ĆW2 • 03.10.2010

Strona | 1

ZADANIA DO ĆW 2

J A K M I E R Z Y M Y P R O D U K T N A R O D O W Y ?

Z A G A D N I E N I A

1 . Z A D A N I E (1) N A P O M I A R P K B I J E G O S K Ł A D N I K Ó W

2 . Z A D A N I E (2) N A P K B N O M I N A L N Y , R E A L N Y i S T O P Ę W Z R O S T U P K B

3 . A P P E N D I X – R A C H U N E K P R Z E P Ł Y W Ó W P I E N I Ę Ż N Y C H

1. POMIAR PRODUKTU NARODOWEGO –

PKB i JEGO SKŁADNIKI – METODOLOGIA SNA

1. ISTOTA PROBLEMU

Rozwiążemy zadanie, w którym za pomocą danych liczbowych przedstawimy, jak powstaje

kategoria PKB, czyli produkt narodowy. Dane dotyczą wyimaginowanego kraju będącego

członkiem Uni Cytrusowej, Cytrynolandii

1

.

2. ZADANIE 1

W krainie zwanej Cytrynolandią funkcjonuje plantacja uprawy cytryn (plantacja)

i przedsiębiorstwo zajmujące się produkcją soku cytrynowego (firma). W roku 2009 zebrano na

plantacji 20 cytryn, które sprzedano producentowi soku po 1,10 czł. Firma wyprodukowała

z zakupionych cytryn 6 butelek soku cytrynowego i sprzedała je po 10 czł plus 10% podatku

pośredniego (VAT, podatek pośredni = T

I

), tak więc cena rynkowa butelki wyniosła 11 czł.

Plantacja wypłaciła pracownikom wynagrodzenie w łącznej wysokości 6 czł, natomiast firma

wypłaciła wynagrodzenie w łącznej kwocie 10 czł.

Firma poniosła koszty w związku z amortyzacją wyciskarki soku w wysokości 4 czł. Plantacja

i firma podzieliły po równo swój wypracowany zysk, przeznaczając 50% na wypłatę dywidendy

(zysk podzielony), a drugie 50% przeznaczyła na inwestycje (zysk niepodzielony, zatrzymany).

Gospodarstwa domowe z otrzymanych dochodów (wynagrodzenia i dywidendy) zapłaciły 10%

podatku dochodowego (podatek bezpośredni = T

D

), który zasilił budżet (G). Rząd Cytrynolandii

zakupił 1 butelkę soku cytrynowego.

1. Ile wynosi dochód osobisty (PI = Personal Income)?

2. Ile wynosi produkt krajowy netto - PKN (NNP = Net National Product)?

3. Ile wynosi dochód narodowy (NI = National Income), czyli produkt krajowy netto

w cenach czynników produkcji (PKNfc)?

4. Ile wynosi łączny dochód państwa (G)?

5. Ile wynosi zysk plantacji, a ile firmy?

6. Czy rząd Cytrynolandii (budżet) zanotował nadwyżkę, czy deficyt?

7. Oblicz dochód osobisty do dyspozycji (DPI = Disposable Personal Income).

8. Oblicz PKB (GDP = Gross Domestic Product) Cytrynolandii.

1

Do Unii Cytrusowej powstałej w 1982 roku wchodzą ponadto: Grejpfrutolandia i Melonlandia.

ZADANIA

• ĆW2 • 03.10.2010

Strona | 2

Odpowiedzi:

1. PI =

36,00 czł.

2. PKN =

62,00 czł.

3. NI =

56,00 czł.

4. Dochód Cytrynolandii (G) = 9,60 czł.

5. Zysk plantacji = 14, a zysk firmy = 26 czł. Zysk, który pozostał w pastwach, tj. zysk

zatrzymany (ZyskZ) wynosił odpowiednio 7 i 13 czł.

6. Budżet Cytrynolandii zamknął się deficytem w wysokości 1,40 czł.

7. DPI =

32,40 czł.

8. PKB =

66,00 czł.

Poznaliśmy treść zadania i odpowiedzi. Teraz przejdźmy do rozwiązania.

W naszym modelowym zadaniu mamy tylko 2 pstwa (plantację i firmę

2

, czyli fabrykę soku

cytrynowego).

3

Uprości to nam rozwiązanie i zrozumienie problemu.

KROK 1 ● RACHUNEK WYNIKÓW

Najpierw musimy obliczyć wartość nowo wytworzoną w pstwach. W tym celu musimy obliczyć

przychód i poniesione koszty, aby wyliczyć wynik finansowy. Do tego wykorzystamy uproszczony

rachunek finansowy.

Tab. 1 przedstawia rachunek wyników firmy The Best Lemon Juice.

Tab. 1 Rachunek wyników.

The Best Lemon Juice S. A.

Przychody (Sprzedaż)

60,00

Koszty bez A

30,00

EBITDA

30,00

Amortyzacja

4,00

EBIT (Zysk operacyjny)

26,00

Odsetki

0,00

EBT (Zysk brutto)

26,00

Podatki ( CIT = 0%)

0,00

EAT (Zysk netto)

26,00

Zyski Zatrzymane

13,00

50,00%

Dywidendy

13,00

50,00%

100,00%

RACHUNEK WNIKÓW

31.12.2009 (czł)

Przedstawiony w tab. 1 rachunek wyników stosowany jest w sektorze korporacyjnym również

w Polsce.

4

Wyjaśnijmy krótko, co oznaczają poszczególne pozycje:

Przychód

Przychód jest wielkością netto sprzedanych dóbr (soku cytrynowego), czyli NIE uwzględnia

podatku pośredniego VAT.

Koszty bez A

Pozycja ta obejmuje poniesione koszty operacyjne z wyjątkiem kosztów amortyzacji = A.

2

Nazwijmy ją The Best Lemon Juice S. A.

3

W Cytrynolandii w 2009 r. zarejestrowanych było 199 tys. pstw.

Według Małego Rocznika GUS 2010 w Polsce zarejestrowanych (posiadających REGON bez osób prowadzących

indywidualne gospodarstwa rolne) było

3 742 673 podmiotów gospodarczych z tego 2 815 617 osoby fizyczne

prowadzące działalność gospodarczą [w:] Mały Rocznik Statystyczny 2010, GUS, Warszawa 2010, s.494.

4

Por. coroczne rankingi największych firm w Polsce publikowanych przez Rzeczpospolitą (www.rp.pl).

ZADANIA

• ĆW2 • 03.10.2010

Strona | 3

EBITDA – Earnings before Interest, Taxes, Depreciation and Amortization

Jest to zysk przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych kredytów (koszty

finansowe), podatków i amortyzacji.

Amortyzacja

Koszty poniesione w wyniku zużycia się środków trwałych. Koszty te nie stanowią odpływu

środków pieniężnych (gotówki) w pstwie. Zakupiony środek trwały jest nakładem inwestycyjnym

(w momencie zakupu następuje odpływ gotówki - środków pieniężnych), którego zużycie jest

następnie zarachowane w koszty (koszty amortyzacji) i stopniowo rozliczane w rachunku wyników.

Z amortyzacją związane jest pojęcie umorzenie.

Umorzenie stanowi zmniejszenie się wartości środka trwałego. W aktywach bilansu mamy podaną

wartość środków trwałych po umorzeniu. Innymi słowy, zużycie środka trwałego jest traktowane

jako koszt działalności operacyjnej pstwa i przedstawiane w rachunku wyników = koszt

amortyzacji, z jednej strony, i z drugiej jako zmniejszenie się jego wartości = umorzenie,

przedstawiane w majątku pstwa. Wartość umorzenia i amortyzacji są sobie równe w danym okresie.

EBIT – Earnings Before Interest and Taxes

Jest to zysk operacyjny, czyli zysk przed odliczeniem podatków i odsetek.

Odsetki – koszty finansowe

EBT – Earnings Before Taxes

Zysk przedsiębiorstwa uwzględniający wszelkie koszty i przed zapłaceniem podatku dochodowego

(CIT – w naszym przykładzie zakładamy, że podatek CIT = 0%). Odpowiednik zysku brutto.

EAT – Earnings After Taxes

Zysk przedsiębiorstwa uwzględniający wszelkie koszty i po zapłaceniu podatku dochodowego.

Odpowiednik zysku netto.

Zyski zatrzymane – zyski niepodzielone

Zysk zatrzymany przez pstwo i przeznaczony na zwiększenia jego majątku w celu wygenerowania

większych przychodów i zysków. Czyli są to inwestycje pstwa, inaczej nieskonsumowany zysk.

Dywidendy – zyski podzielone

Zysk podzielony jest zyskiem przeznaczonym dla właścicieli(a) pstwa. Jest to zysk, który staje się

dochodem gospodarstw domowych (właścicieli czynników produkcji).

Powróćmy do rozwiązania naszego zadania.

KROK 2 ● RACHUNEK WYNIKÓW PLANTACJI i FIRMY

Na podstawie danych zawartych w zadaniu sporządzamy 2 rachunki wyników: dla plantacji i firmy.

Pokazuje to tab. 2a i 2b.

Tab. 2a. Rachunek wyników plantacji.

Przychody (Sprzedaż)

20,00

Koszty bez A

6,00

EBITDA

14,00

Amortyzacja

0,00

EBIT (Zysk operacyjny)

14,00

Odsetki

0,00

EBT (Zysk brutto)

14,00

Podatki ( CIT = 0%)

0,00

EAT (Zysk netto)

14,00

Zyski Zatrzymane

7,00

50,00%

Dywidendy

7,00

50,00%

100,00%

Tab. 2b. Rachunek wyników firmy.

Przychody (Sprzedaż)

60,00

Koszty bez A

30,00

EBITDA

30,00

Amortyzacja

4,00

EBIT (Zysk operacyjny)

26,00

Odsetki

0,00

EBT (Zysk brutto)

26,00

Podatki ( CIT = 0%)

0,00

EAT (Zysk netto)

26,00

Zyski Zatrzymane

13,00

50,00%

Dywidendy

13,00

50,00%

100,00%

ZADANIA

• ĆW2 • 03.10.2010

Strona | 4

Plantacja wyprodukowała (zebrała) 20 cytryn (ilość = Q) i sprzedała je na rynku po cenie netto

(p = 1,00 czł). Tak więc przychód plantacji wynosi Qxp = 20x1 = 20. Kosztem na plantacji jest tylko

koszt osobowy w wysokości 6,00 czł. Pozostałe koszty: amortyzacji i odsetek = 0. Z uwagi na to, że

podatek dochodowy CIT

5

= 0, wynik finansowy na każdym poziomie (operacyjnym, brutto, netto) jest

taki sam i wynosi: 20 – 6 = 14. Zysk netto został podzielony po połowie na zysk zatrzymany

i podzielony (14x50%) i wynosi odpowiednio 7 i 7 czł.

Firma wyprodukowała z zakupionych na plantacji cytryn 6 butelek soku cytrynowego (Q = 6), sprzedała

je po cenie netto10 czł (p = 10). Tak więc przychód firmy wynosi 6x10 = 60 czł. Koszty, jakie poniosła

firma: koszty zakupu surowców (cytryn), czyli przychód netto plantacji = 20 czł, koszty amortyzacji = 4

czł i koszty osobowe (płace) = 10 czł.

6

Całkowite koszty wynoszą więc

20+4+10 = 34 czł, czyli wynik netto wynosi 26 czł. Zysk netto również dzielony jest po połowie

i wynosi odpowiednio 13 i 13 czł.

KROK 3 ● OBLICZAMY PKB

Dokonaliśmy więc niezbędnych obliczeń na poziomie mikroekonomicznym. Teraz przechodzimy do

obliczenia kategorii produktu narodowego, czyli wyliczenia wartości nowo wytworzonej

w Cytrynolandii w 2009 r. Mamy tylko 2 produkty: cytryny i sok cytrynowy. Z uwagi jednak, że cała

produkcja plantacji (20 cytryn) została sprzedana firmie, to mamy tylko jeden produkt finalny = sok

cytrynowy.

Jak pamiętamy, PKB w górnej części modeli ruchu okrężnego liczony jest w cenach rynkowych,

a więc takich cenach, które zawierają podatek pośredni (T

i

= VAT). Powracając do zadania, finalna

sprzedaż soku cytrynowego wynosi 60 czł netto, ale podatek pośredni T

i

= 10% (VAT – value added

tax, czyli 10% od wartości dodanej = 60, czyli T

i

= 6 czł. Tak więc cena rynkowa sprzedanego soku

cytrynowego wynosi 60 + 6 = 66 czł. Konkludując, wartość nowo wytworzonych dóbr (soku

cytrynowego) w cenach rynkowych wynosi 66 czł, czyli PKB w Cytrynolandii w 2009 wynosi 66 czł.

KROK 4 ● OBLICZAMY SKŁADNIKI PKB

PKB

PKB, czyli produkt krajowy brutto wynosi w przykładzie 66 czł, czyli równa się wartości rynkowej

6 butelek sprzedanych na rynku po 11 czł (10 czł cena netto bez podatku VAT, VAT= 10%), tak więc

cena rynkowa = (10x10% = 1) + 10 = 11 czł.

PKN

PKN, czyli produkt krajowy netto = PKB – A = 66 – 4 = 62 czł.

PKN

fc

= NI

PKN

fc

(=NI – National Income), czyli produkt krajowy netto w cenach czynników produkcji

(bez podatku pośredniego =T

i

) = PKN – T

i

= 62 – 6 = 56 czł.

Dochód osobisty = PI

Dochód osobisty (=PI – Personal Income) otrzymujemy, sumując dochody czynników produkcji,

a więc płace i dywidendy, albo odejmując od PKN

fc

zyski zatrzymane.

PI = płace plantacji (6) + płace firmy (10) + dywidendy plantacji (7) + dywidendy firmy (13)

= 36 czł, albo:

PI = PKN

fc

– (zysk zatrzymany plantacja + zysk zatrzymany firma) = 56 – 20 (7 + 13) = 36 czł.

Dochód do dyspozycji = DPI

Dochód do dyspozycji (=DPI – Disposable Personal Income) obliczamy, odejmując od dochodu

osobistego (=PI) podatek dochodowy (T

d

). W naszym zadaniu opodatkowane są tylko gospodarstwa

domowe podatkiem T

d

= 10%.

DPI = PI – PIx10% = 36x10% = 36 – (36x10% = 3,60) = 32,40 czł.

DPI dzieli się ostatecznie na konsumpcję i oszczędności, czyli DPI = C + S.

5

CIT – Corporate Income Tax – podatek dochodowy od spółek kapitałowych.

PIT – Personal Income Tax – podatek od spółek osobowych i osób fizycznych.

6

Pozostałe koszty: odsetki i CIT = 0, tak jak w rachunku wyników plantacji.

ZADANIA

• ĆW2 • 03.10.2010

Strona | 5

KROK 5 ● DOCHODY i WYDATKI PAŃSTWA (Budżet)

Teraz zajmiemy się działalnością finansową państwa (G).

Dochody państwa to wpływy z podatków pośrednich i bezpośrednich:

T

i

= 6 i T

d

= 3,60 czł (10% od wielkości PI, czyli 36x10%). Łączny dochód państwa wynosi więc:

6+ 3,60 = 9,60 czł.

Państwo zakupiło 1 butelkę soku cytrynowego w cenie 11 zł/butelka. Poniosło więc wydatki

w wysokości 11 czł.

Nasz uproszczony budżet zamknął się deficytem w wysokości 1,40 czł (9,60 – 11). Nie interesuje nas,

skąd państwo wzięło brakujące środki pieniężne, załóżmy, że pożyczyło od Melonlandii.

KROK 6 ● 3 METODY LICZENIA PKB

METODA 1 – METODA WYDATKOWA (PKB = Y = C + I + G)

W zadaniu przyjęliśmy założenie, że gospodarstwa domowe w całości wydają swoje dochody na

konsumpcję, czyli Y = C, S = 0. Nie ma więc oszczędności.

Tak więc C = dochodom GD = 32,40 czł.

Dochody pstw równają się zyskom zatrzymanym plantacji i firmy = 7 + 13 = 20 plus koszty

amortyzacji

7

(A = 4), czyli razem wynosi 24 czł.

I = 24 czł.

Wydatki państwa (G) to kwota = 11 czł.

Sumując, otrzymamy 32,40 + 24 + 11 = 67,40 czł. Ponieważ mamy deficyt w budżecie w wysokości

1,40 czł, musimy o tę kwotę pomniejszyć wydatki i otrzymujemy 67,40 – 1,40 = 66 czł.

I tyle wynosi nasz PKB.

METODA 2 – METODA DOCHODOWA (PKN

fc

= NI = PI + zyski zatrzymane)

W dolnej części modelu ruchu okrężnego mamy dochody czynników produkcji, a więc PI (dochód

osobisty = 36) plus zyski zatrzymane pstw (= 20). Razem mamy więc 36 + 20 = 56 czł.

Jeżeli do PKN

fc

(produkt krajowy netto w cenach czynników produkcji = NI) dodamy A (amortyzację =

4), to otrzymamy PKB

fc

(produkt krajowy brutto w cenach czynników produkcji,

bez podatku VAT =T

i

).

Mamy więc PKN

fc

+ A = 56 + 4 = 60 = PKB

fc

.

Jest to wielkość równa sumie wartości dodanej. Teraz dodajemy wartość podatku T

i

= 60x10% = 6

i otrzymujemy PKB w cenach rynkowych (PKB

mp

= 66 czł).

METODA 3 – METODA WARTOŚCI DODANEJ

Wartość dodana to wartość nowo wytworzona po odjęciu kosztów materiałowych. Na plantacji będzie

to kwota 20 czł, czyli wartość sprzedanej produkcji (zbiór cytryn) netto. Natomiast wartość dodana

firmy to wartość sprzedaży netto, czyli 60, pomniejszona o wartość dodaną wytworzoną na plantacji.

Musimy dokonać takiej operacji, tzn. odjąć wartość sprzedanych cytryn netto, bowiem, gdybyśmy

dodali wartość produkcji netto cytryn z wartością netto wyprodukowanego soku cytrynowego, to

w naszym rachunku dwukrotnie liczona byłaby wartość cytry. Dla firmy produkującej sok cytryny są

surowcem. Dlatego też od wartości netto sprzedanego soku musimy odjąć wartość zakupionych cytryn.

Tak więc wartość dodana firmy = 60 – 20 = 40 czł.

Wartość dodana wytworzonych w Cytrynolandii dóbr wynosi więc 20 + 40 = 60 czł. Do tej kwoty

dodajemy wartość podatku VAT (T

i

= 10%) i otrzymujemy PKB

mp

(60 + 6 = 66 czł).

Mamy rozwiązane zadanie.

Ale to jeszcze nie koniec. W celu lepszego zrozumienia przedstawmy rozwiązanie zadania

w sposób graficzny, wykorzystując w tym celu poznane modele ruchu okrężnego w gospodarce.

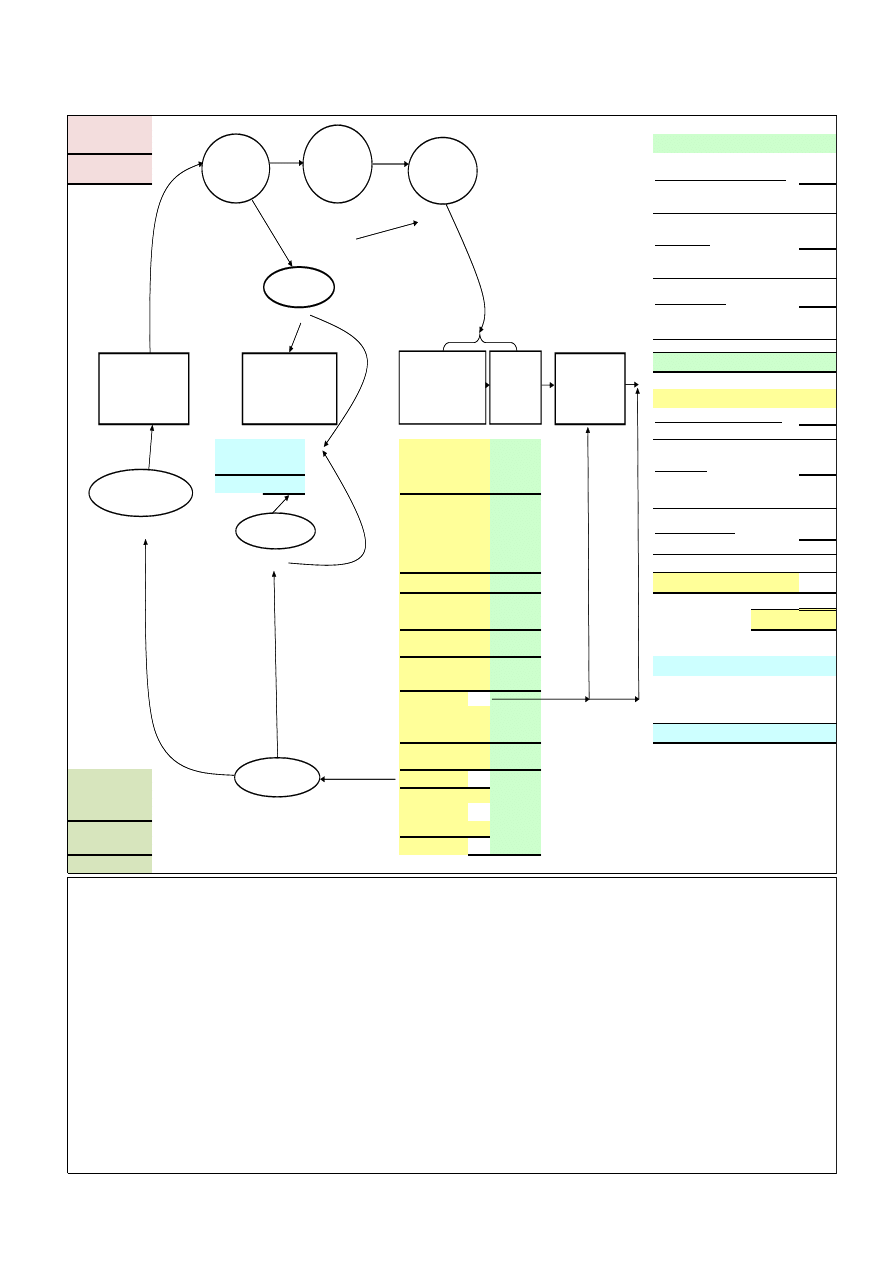

Przedstawia to rys. 1 zamieszczony poniżej.

7

Koszty amortyzacji, jak wyjaśniłem powyżej, nie są poniesionym kosztem zgodnie z zasadami przepływów pieniężnych

(cash flow). Tak więc gotówka (środki pieniężne) w dyspozycji pstwa, to:

Zysk Netto + Amortyzacja (= Cash flow), co w naszym zadaniu = 20 + 4 = 24. Por. Appendix, s. 11.

ZADANIA

• ĆW2 • 03.10.2010

Strona | 6

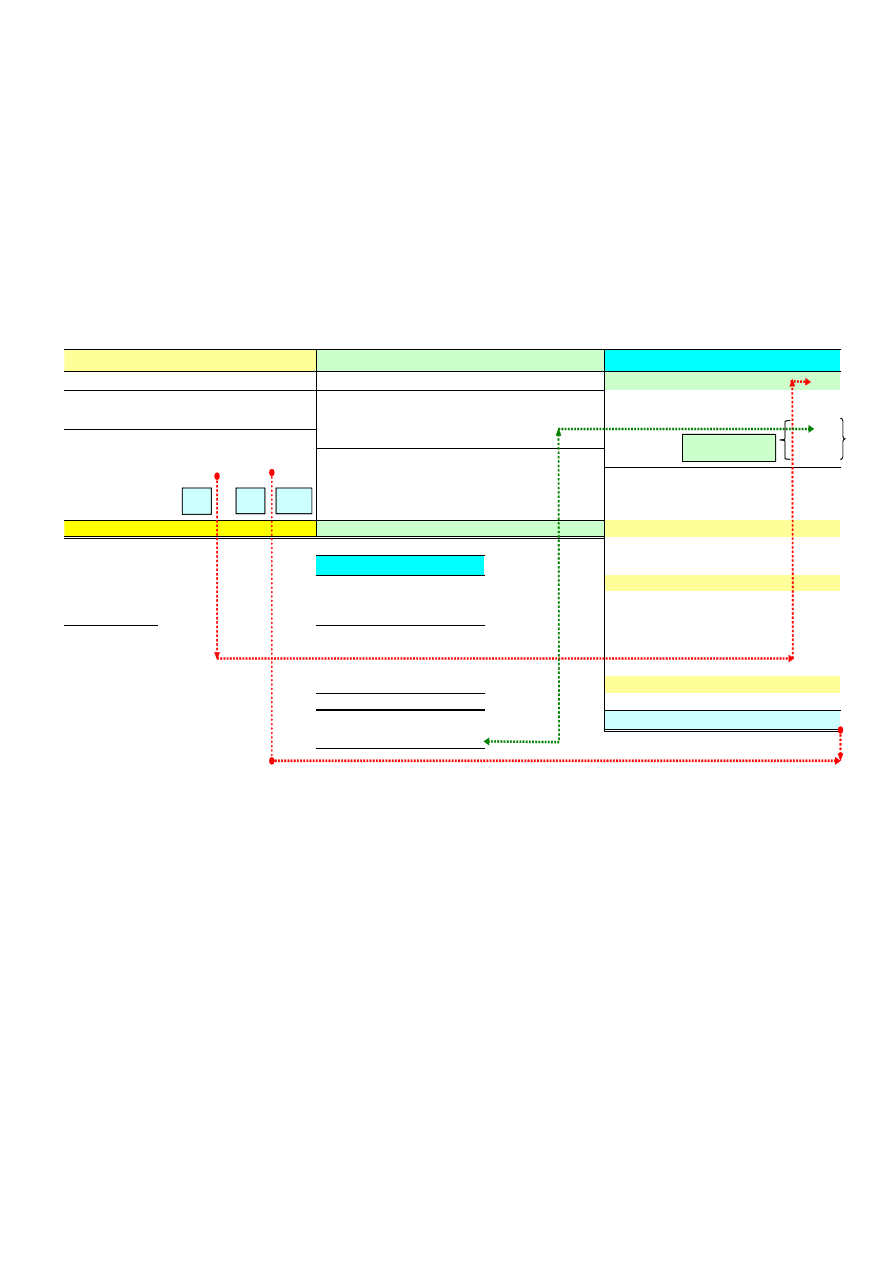

Rys. 1. Schemat ruchu okrężnego do zadania 1.

Q =

6

p (mp) =

11,00

METODA DOCHODOWA

Wartość =

PKB =

66,00

Dochody gospodarstw domowych

36,00

dochody z pracy (płace)

16,00

dywidendy

20,00

66,00

56,00

minus

A = 4

minus

T

I

= 6

Dochody pstw

24,00

Amortyzacja

4,00

Zysk zatrzymany

20,00

Dochody państwa

6,00

podatek pośredni

6,00

podatek bezpośredni

0,00

PKB METODA DOCHODOWA 66,00

24

METODA WYDATKOWA

Wydatki gospodarstw domowych

32,40

wydatki na konsumpcję (C)

32,40

Dochody G =

9,60

Q =

20

6

Wydatki G =

11,00

pnetto =

1

10

Wydatki pstw

24,00

Nadw/Def=

-1,40

P = Qxpnetto=

20

60

nowe inwestycje (I)

20,00

czyli P =

20

60

odtworzenie majatku (A)

4,00

Koszty

6

34

A =

0

4

Wydatki państwa (G)

11,00

surowce (cytryny) =

0

20

wydatki na zakup soku

11,00

płace =

6

10

Zysk=

14

26

PKB METODA WYDATKOWA 67,40

ZyskZ (50%) =

7

13

plus deficyt budżetowy

-1,40

Dywidenda =

7

13

PKB =

66,00

Dochody pstw =

7

17

A =

0

4

METODA WARTOŚCI DODANEJ

ZyskZ (50%) =

7

13

wartość dodana na plantacji

20,00

Razem pstwa =

24

wartość dodana w firmie

40,00

podatek pośredni (T

I

)

6,00

Dochody GD =

13

23

PKB METODA W. DODANEJ

66,00

Płace =

6

10

Dywidenda =

7

13

C =

32,40

Razem GD =

36

=

Personal Income (PI)

G =

11,00

I =

24,00

36

Razem GD+Pstwa=

60

=

PKB fc (GDP fc)

Suma =

67,40

minus A=

4

Deficyt =

-1,40

56

=

PKN fc (NNPfc = NI)

PKB =

66,00

OBJAŚNIENIA

:

GD = Gospodarstwa Domowe (Households )

C = Konsumpcja (Consumption )

PKB = Produkt Krajowy Brutto (GDP - Gross Domestic Product )

mp = market price (ceny rynkowe ); PKB mp = PKB w cenach rynkowych; ceny rynkowe to ceny, po których kupujemy dobra i usługi (GDP at market prices )

A = amortyzacja - zużycie majątku trwałego (środków trwałych); I brutto = I netto + A

PKN = Produkt Krajowy Netto (NNP - Net National Product ); PKN = PKB minus A

Pstwa = I;GD dostarczają czynników produkcji, przedsiębiorstwa je odpowiednio wykorzystują i produkują dobra i usługi; w nagrodę GD otrzymują dochody

ZyskZ = zysk zatrzymany przez pstwa przeznaczony na rozwój (zwiększenie majątku) inaczej Zysk Niepodzielony

Dywidenda = zysk podzielony przez właściciela(i) pstwa inaczej Zysk Podzielony

T

I

= podatek pośredni (VAT - Tax Indirect )

T

D

= podatek bezpośredni (dochodowy); (Tax Direct )

fc = factor costs (c. czynników produkcji ); PKB fc = PKB w c. czynników produkcji, tj. pomniejszonych o podatki pośrednie (T

I

); PKB fc minus A = PKN fc (Produkt Krajowy Netto w cenach czynników produkcji)

NNP fc = Net National Product at factor costs = PKN fc

NI = National Income (Dochód Narodowy)

PI = dochody osobiste (Personal Income ) dochody GD (gospodarstw domowych)

DPI = Disposable Personal Income (Dochód osobisty do dyspozycji); DPI = PI minus podatki bezpośrednie (T

D

);

DPI jest to dochód, który mamy w kieszeni (na koncie), jest to dochód wyłącznie do naszej dyspozycji. Możemy go wydać na konsumpcję (C) lub zaoszczędzić (S).

6

3,60

32,40

62,00

GD

(

C)

Plantacja

Firma

Państwo

(

G)

PKB mp

(GDP mp)

PKN mp

(NDP mp)

T

I

= 10%

PI

T

D

= 10%

DPI = PI - T

D

Pstwa

(

I)

PKN fc

(NDP fc =

ZADANIA

• ĆW2 • 03.10.2010

Strona | 7

3. ZADANIE 1 NA ĆW 2 – 03.10.2010

Na ćwiczeniach rozwiążemy następujące zadanie:

W krainie zwanej Cytrynolandią funkcjonuje plantacja uprawy cytryn (plantacja) i przedsiębiorstwo

zajmujące się produkcją soku cytrynowego (firma). W roku 2009 zebrano na plantacji 30 cytryn, które

sprzedano producentowi soku po 1,20 czł. Firma wyprodukowała z zakupionych cytryn 10 butelek soku

cytrynowego i sprzedała je po 10 czł plus 20% podatku pośredniego (VAT, podatek pośredni = T

I

), tak

więc cena rynkowa butelki wyniosła 12 czł. Plantacja wypłaciła pracownikom wynagrodzenie w łącznej

wysokości 8 czł, natomiast firma wypłaciła wynagrodzenie w łącznej kwocie 20 czł.

Firma poniosła koszty w związku z amortyzacją wyciskarki soku w wysokości 10 czł. Plantacja i firma

podzieliły po równo swój wypracowany zysk przeznaczając 50% na wypłatę dywidendy (zysk

podzielony), a drugie 50% przeznaczyła na inwestycje (zysk niepodzielony, zatrzymany).

Gospodarstwa domowe z otrzymanych dochodów (wynagrodzenia i dywidendy) zapłaciły 20% podatku

dochodowego (podatek bezpośredni = T

D

), który zasilił budżet (G). Rząd Cytrynolandii zakupił 2

butelki soku cytrynowego.

1. Ile wynosi dochód osobisty (PI = Personal Income)?

2. Ile wynosi produkt krajowy netto - PKN (NNP = Net National Product)?

3. Ile wynosi dochód narodowy (NI = National Income), czyli produkt krajowy netto

w cenach czynników produkcji (PKN

fc

)?

4. Ile wynosi łączny dochód państwa (G)?

5. Ile wynosi zysk plantacji, a ile firmy?

6. Czy rząd Cytrynolandii (budżet) zanotował nadwyżkę czy deficyt?

7. Oblicz dochód osobisty do dyspozycji (DPI = Disposable Personal Income).

8. Oblicz PKB (GDP = Gross Domestic Product) Cytrynolandii.

Odpowiedzi:

1. PI =

59,00 czł.

2. PKN =

110,00 czł.

3. NI =

90,00 czł.

4. Dochód Cytrynolandii (G) = 31,80 czł.

5. Zysk plantacji =22, a zysk firmy = 40 czł. Zysk, który pozostał w pastwach, tj. zysk zatrzymany

(ZyskZ) wynosił odpowiednio 11 i 20 czł.

6. Budżet Cytrynolandii zamknął się nadwyżką w wysokości 11,80 czł.

7. DPI =

47,20 czł.

8. PKB =

120,00 czł.

ZADANIA

• ĆW2 • 03.10.2010

Strona | 8

2. PKB NOMINALNY i REALNY

DYNAMIKA WZROSTU PKB,

STOPA WZROSTU PKB, DEFLATOR

1. ISTOTA PROBLEMU

Teraz zajmiemy się PKB nominalnym (wyrażonym w cenach bieżących) i PKB realnym (wyrażonym w

cenach porównywalnych, stałych dla danego okresu). Wykorzystamy do tego celu materiały do ĆW 2

(s. 10 i n.). Problem, którego treścią będzie zadanie nie jest tak wielowątkowy jak zadanie

przedstawione powyżej dotyczące tworzenia i składników PKB.

2. ZADANIE 2

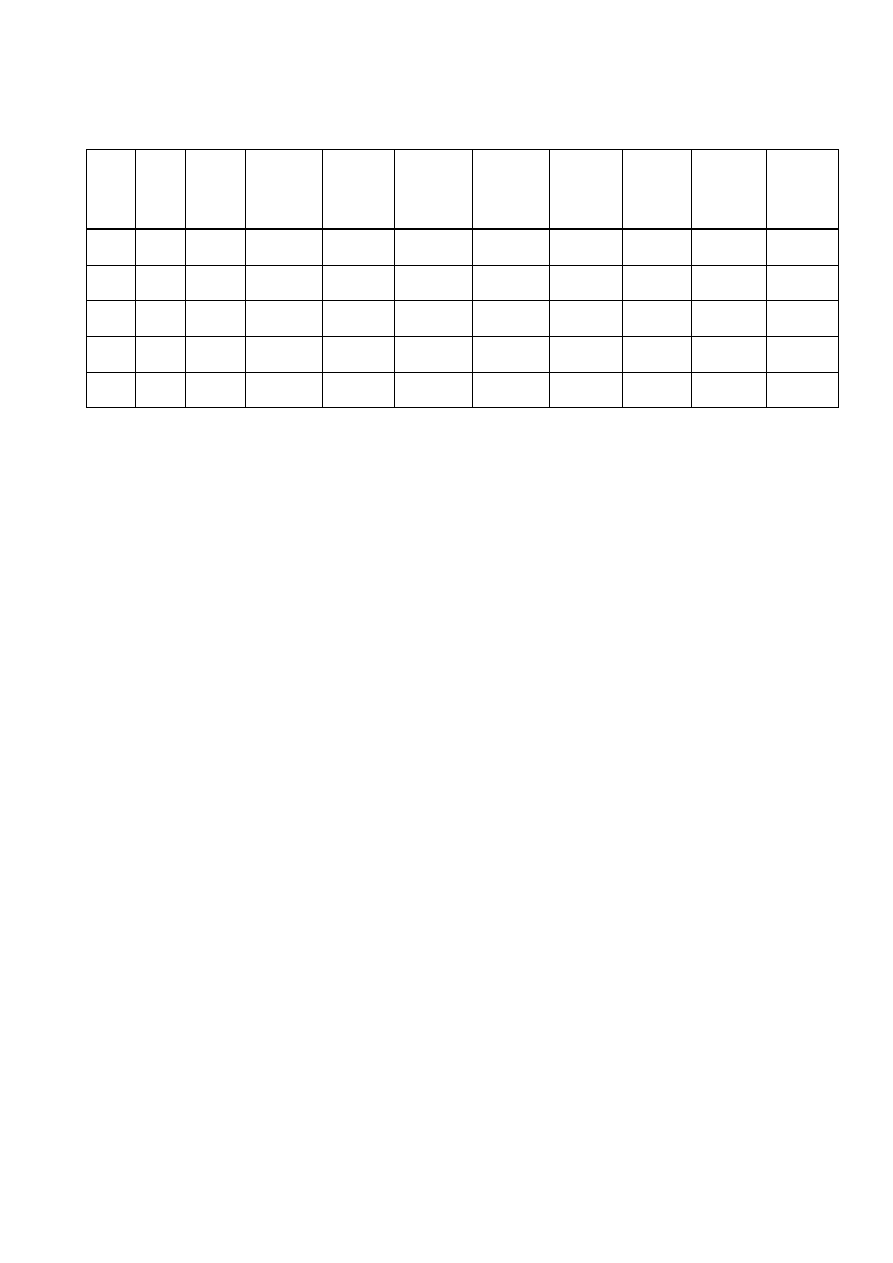

W gospodarce Grejpfrutolandii produkuje się jedno uniwersalne dobro AΩ (alfa, omega). Poniższe

zestawienie ilustruje ilość i wartość wyprodukowanych dóbr w poszczególnych latach.

Rok

Ilość

dobra

AΩ

Cena

dobra

AΩ

Nominalny

PKB

Realny

PKB

w

cenach

1999

Realny

PKB

w

cenach

2005

Nominalna

stopa

wzrostu

PKB

Realna

stopa

wzrostu

PKB

(c. 1999)

Realna

stopa

wzrostu

PKB

(c. 2005)

Deflator

PKB

(c. 1999)

Stopa

inflacji

(Deflator

PKB)

1999

1

10,00

2000

4

11,00

2005

7

14,00

2007

9

15,00

2008

10

16,00

Wykorzystując dane w powyższym zestawieniu, oblicz (2 miejsca po przecinku):

1. Nominalny PKB dla 1999, 2000, 2005, 2007 i 2008.

2. Realny PKB w cenach roku 1999 dla 1999, 2000, 2005, 2007 i 2008.

3. Realny PKB w cenach roku 2005 dla 1999, 2000, 2005, 2007 i 2008.

4. Stopę wzrostu realnego PKB w cenach roku 1999 dla lat 2000, 2005, 2007 i 2008.

5. Stopę wzrostu realnego PKB w cenach roku 2005 dla lat 2000, 2005, 2007 i 2008.

6. Dlaczego wyliczenia z polecenia 4 i 5 są różne/takie same?

.........................................................................................................................................

7. Oblicz deflator PKB, przyjmując rok 1999 = 100.

Oblicz nominalną stopę wzrostu PKB (kolumna 7).

8. Oblicz stopę wzrostu inflacji dla omawianego okresu (1999-2008), używając deflatora PKB.

9. Jakie inne wskaźniki oprócz deflatora PKB pokazują wzrost (zmianę) cen?

.........................................................................................................................................

.........................................................................................................................................

10. Czy w roku 2008 w porównaniu z 2007 nastąpił realny wzrost PKB per capita, jeżeli stopa

przyrostu naturalnego wynosi 1,5%? (TAK/NIE i dlaczego?)

.........................................................................................................................................

.........................................................................................................................................

ZADANIA

• ĆW2 • 03.10.2010

Strona | 9

ROZWIĄZANIE ZADANIA 2

Rok

Ilość

Cena

dobra

Nominalny

PKB

Realny PKB

w cenach

1999

Realny PKB

w cenach

2005

Nominalna

stopa

wzrostu

Realna stopa

wzrostu PKB

w cenach

1999

Realna stopa

wzrostu PKB

w cenach

2005

Deflator

PKB 1999

Stopa

inlacji

(Deflator

PKB)

1

2

3

4

5

6

7

8

9

10

11

1999

1

10,00

10,00

10,00

14,00

100,00

2000

4

11,00

44,00

40,00

56,00

340,0%

300,00%

300,0%

110,00

10,00%

2005

7

14,00

98,00

70,00

98,00 122,73%

75,00%

75,00%

140,00

27,27%

2007

9

15,00

135,00

90,00

126,00

37,76%

28,57%

28,57%

150,00

7,14%

2008

10

16,00

160,00

100,00

140,00

18,52%

11,11%

11,11%

160,00

6,67%

Źródło: Wielki Rocznik Grepfutolandii 2009, Statystyka Rachunków Narodowych, s. 221-225.

Tab. 1. Nominalny i Realny PKB, stopa wzrostu PKB, deflator PKB, stopa inflacji w Grejpfrutolandii w latach 1999-2008.

Odpowiedzi na pytania 1-5, 7 i 8 zawarte są w tab. 1.

1. Nominalny PKB dla 1999, 2000, 2005, 2007 i 2008.

2. Realny PKB w cenach roku 1999 dla 1999, 2000, 2005, 2007 i 2008.

3. Realny PKB w cenach roku 2005 dla 1999, 2000, 2005, 2007 i 2008.

4. Stopę wzrostu realnego PKB w cenach roku 1999 dla lat 2000, 2005, 2007 i 2008.

5. Stopę wzrostu realnego PKB w cenach roku 2005 dla lat 2000, 2005, 2007 i 2008.

6. Dlaczego wyliczenia z polecenia 4 i 5 są różne/takie same?

Wyliczenia z polecenia 4 i 5, a więc dotyczących kolumny 8 i 9, czyli stóp realnego wzrostu PKB

w cenach stałych z okresu 1999 i 2005 są takie same, ponieważ realny PKB uwzględnia zmiany ilościowe.

Dlatego też nie ma znaczenia, z którego okresu weźmiemy ceny bazowe, i tak będą one stałe i będą

pokazywały realne (ilościowe) zmiany PKB w analizowanym okresie.

7. Oblicz deflator PKB, przyjmując rok 1999 = 100.

Oblicz nominalną stopę wzrostu PKB (kolumna 7).

8. Oblicz stopę wzrostu inflacji dla omawianego okresu (1999-2008), używając deflatora PKB.

9. Jakie inne wskaźniki oprócz deflatora PKB pokazują wzrost (zmianę) cen?

CPI – consumer price index – wskaźnik cen detalicznych,

PPI – produce price index – wskaźnik cen dóbr produkcyjnych.

10. Czy w roku 2008 w porównaniu z 2007 nastąpił realny wzrost PKB per capita, jeżeli stopa

przyrostu naturalnego wynosi 1,5%? (TAK/NIE i dlaczego?)

Tak.

PKB per capita, to inaczej PKB na 1 mieszkańca. Możemy to zapisać w postaci ilorazu

𝑃𝐾𝐵

𝐿

, gdzie L – liczba mieszkańców. I teraz, stopa wzrostu realnego PKB w 2008/2007 wynosi 11,11%

(licznik), a stopa przyrostu naturalnego (realny wzrost L) tylko 1,5% (mianownik).

Tak więc stopa wzrost realnego PKB per capita wynosi

111,11

101,5

= 1,0947 = 9, 47%.

ZADANIA

• ĆW2 • 03.10.2010

Strona | 10

3. ZADANIE 2 NA ĆW 2 – 03.10.2010

W gospodarce Melonlandii produkuje się jedno uniwersalne dobro AΩ (alfa, omega).

Rok

Ilość

dobra

AΩ

Cena

dobra

AΩ

Nominalny

PKB

Realny

PKB

w cenach

1999

Realny

PKB

w cenach

2005

Nominalna

stopa

wzrostu

PKB

Realna

stopa

wzrostu

PKB

(c. 1999)

Realna

stopa

wzrostu

PKB

(c. 2005)

Deflator

PKB

(c. 1999)

Stopa

inflacji

(Deflator

PKB)

1999

6

10,00

2000

9

11,00

2005

10

14,00

2007

12

15,00

2008

15

16,00

Wykorzystując dane w powyższym zestawieniu, oblicz (2 miejsca po przecinku):

1. Nominalny PKB dla 1999, 2000, 2005, 2007 i 2008.

2. Realny PKB w cenach roku 1999 dla 1999, 2000, 2005, 2007 i 2008.

3. Realny PKB w cenach roku 2005 dla 1999, 2000, 2005, 2007 i 2008.

4. Stopę wzrostu realnego PKB w cenach roku 1999 dla lat 2000, 2005, 2007 i 2008.

5. Stopę wzrostu realnego PKB w cenach roku 2005 dla lat 2000, 2005, 2007 i 2008.

6. Dlaczego wyliczenia z polecenia 4 i 5 są różne/takie same?

...........................................................................................................................................................

7. Oblicz deflator PKB, przyjmując rok 1999 = 100. Oblicz nominalną stopę wzrostu PKB

(kolumna 7).

8. Oblicz stopę wzrostu inflacji dla omawianego okresu (1999-2008), używając deflatora PKB.

9. Jakie inne wskaźniki oprócz deflatora PKB pokazują wzrost (zmianę) cen?

...........................................................................................................................................................

...........................................................................................................................................................

10. Czy w roku 2008 w porównaniu z 2007 nastąpił realny wzrost PKB per capita, jeżeli stopa

przyrostu naturalnego wynosi 16%? (TAK/NIE i dlaczego?)

...........................................................................................................................................................

...........................................................................................................................................................

ZADANIA

• ĆW2 • 03.10.2010

Strona | 11

3. APPENDIX – RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

Rys. 2 przedstawia schemat przepływów pieniężnych w pstwie.

Zamieściłem go w celu lepszego zrozumienia kwestii związanych z finansowym rachunkiem wyników.

Proszę zwrócić uwagę na przepływ środków pieniężnych w pstwie, a zwłaszcza na zmiany, jakie

w działalności pstwa powoduje wykorzystanie gotówki (wzrost zapasów, spłata kredytów

krótkoterminowych, zmiany w aktywach trwałych (AT), a jakie są źródłem gotówki (cash flow, spadek

należności).

Jak wynika z rys. 2, pstwo wypracowało zysk netto w kwocie 4.050, ale stan gotówki na koniec okresu

wynosi 1.050, czyli Zysk ≠ środkom pieniężnym.

BO

BZ

BO

BZ

BILANS AKTYWA

31-12-2009 31-12-2010 Zmiany

BILANS PASYWA

31-12-2009 31-12-2010

Zmiany

PRZEPŁYWY PIENIĘŻNE

31-12-2010

AT

8 000

10 000

2 000

KW

12 000

16 050

4 050 Gotówka na początek

2 000

Kapitał podstawowy

8 000

8 000

0

Działalność Operacyjna

AO

13 000

14 050

1 050 Zyski zatrzymane

4 000

8 050

4 050

zysk netto

4 050

Zapasy

6 000

9 000

3 000

KO

9 000

8 000

-1 000

plus

Należności

5 000

4 000

-1 000

Zobow. Długoterm.

3 000

3 000

0

amortyzacja

2 000

Środki pieniężne

2 000

1 050

-950

Zobow. Bieżące

6 000

5 000

-1 000 Zapasy

-3 000

kredyty krótkoterm.

1 000

0

-1 000 Należności

1 000

z tyt dostaw i usług

5 000

5 000

0 Zobowiązania z tyt dostaw i usług

0

AKTYWA OGÓŁEM

21 000

24 050

3 050 PASYWA OGÓŁEM

21 000

24 050

3 050 Gotówka netto z dział operacyjnej

4 050

Działalność Inwestycyjna

RW 31-12-2010

Zmiany

Zmiany w AT

-4 000

Przychody ogółem

30 000

Gotówka netto z dział inwest

-4 000

Koszty bez A

22 000

Działalność Finansowa

Objaśnienia:

Amortyzacja

2 000

Kapitał podstawowy (Akcyjny)

0

CF = cash flow = Zn + A

EBIT

6 000

Zadłużenie długoterminowe

0

Got P = stan gotówki w BO

Odsetki

1 000

Zadłużenie krótkoterminowe

-1 000

Got K = stan gotówki w BZ

Zysk brutto

5 000

Wypłacone dywidendy

0

Zm Got = zmiana gotówki

Podatki (19%)

950

Gotówka netto z dział finansowej

-1 000

Zysk netto

4 050

Zmiany gotówki

-950

Dywidendy

0

Gotówka na koniec okresu

1 050

Zyski Zatrzymane

4 050

Got P

Got K

Zm Got

CF = Zysk netto + A

Rys. 2. Schemat: Bilans – Rachunek Wyników – Rachunek Przepływów Pieniężnych w pstwie.

KONIEC

Wyszukiwarka

Podobne podstrony:

cw2 zadanie wykresy mocy momentu, Dla urządzenia wyciągowego przedstawionego na rysunku:

Zadania pkb

cw2 zadania przyklad

cw2 Zadania - rurociągi, Semestr 7, Podstawy techniki

cw2, zadania

cw2 zadania, Zaawansowana rachunkowość finansowa, Zaawansowana rachunkowość finansowa, zaawansowana

cw2 zadanie wykresy mocy momentu2, Dla urządzenia wyciągowego przedstawionego na rysunku:

Zadanie PKB metodą wydatkową

Chemia ćw2 zadanie domowe

materiały i zadania obliczanie PKB NIPA

Makroekonomia I 02 PKB Rachunek dochodu narodowego zadania [K]

ART CW2, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, I Semestr, Technologia inf, Zadania WORD

cw2 IPw zadania id 123150 Nieznany

Zadanie na liczenie realnego PKB

Materialy Dodatkowe CW2 PKB i Wzrost Gospodarczy

Zadania domowe z wykładu 27 11 PKB, PNB, PNN, Deflator

więcej podobnych podstron