EKONOMIA

Katedra Ekonomii

Bud. L-29, Pok. 252D

Tel. 17-8651529, 17-8651403 (sekr. KE)

E-mail: jstrojny@prz.rzeszow.pl

WWW: http://jacekstrojny.sd.prz.edu.pl/

Dr Jacek Strojny

Politechnika Rzeszowska

Rynek pieni

ą

dza

Rozwój systemu pieni

ęż

nego

System

pieni

ęż

ny

–

ogół

norm

prawnych

okre

ś

laj

ą

cych

podstawow

ą

jednostk

ę

monetarn

ą

i jednostki pomocnicze, ich

nazwy, warto

ś

ci, sposób zabezpieczenia emisji, zakres cyrkulacji i

wymienialno

ść

na pieni

ą

dz innych krajów

Ewolucja systemu pieni

ęż

nego:

Etap I

Wymiana barterowa, czyli jednego towaru na inny

Etap II

Metale (

ż

elazo, br

ą

z) oraz metale szlachetne (srebro, złoto)

jako

ś

rodek płatniczy

Etap III

System pieni

ęż

ny dwukruszcowy – jednostka płatnicza

© Copyright by Jacek Strojny

2

Etap III

System pieni

ęż

ny dwukruszcowy – jednostka płatnicza

kraju ustalana jest w złocie i srebrze jednocze

ś

nie

Etap IV

System waluty złotej

Etap V

Pieni

ą

dz papierowy, nie maj

ą

cy warto

ś

ci substancjalnej,

niewymienialny na złoto

Etap VI

Pieni

ą

dz bezgotówkowy – rozliczenia bezgotówkowe w

postaci zapisów na kontach

Funkcje pieni

ą

dza

Pieni

ą

dz spełnia w gospodarce nast

ę

puj

ą

ce funkcje:

Jednostki obrachunkowej (miernika warto

ś

ci produktów i usług)

Ś

rodka wymiany (cyrkulacji)

•

Gdy jest powszechnie akceptowany

•

Gdy jest łatwo przeno

ś

ny

•

Gdy łatwo dzieli si

ę

na mniejsze jednostki

•

Gdy jest trudny do podrobienia

Ś

rodka

płatniczego

(umo

ż

liwiaj

ą

cego

realizacj

ę

odroczonych

© Copyright by Jacek Strojny

3

Ś

rodka

płatniczego

(umo

ż

liwiaj

ą

cego

realizacj

ę

odroczonych

płatno

ś

ci)

Ś

rodka przechowywania bogactwa (funkcja tezauryzacji)

Kategorie pieni

ą

dza

Pieni

ą

dz – powszechnie akceptowany towar, za pomoc

ą

którego

dokonywana jest wymiana produktów i usług

Pieni

ą

dz papierowy – znak warto

ś

ci niewymienialny na złoto i nie

posiadaj

ą

cy warto

ś

ci substancjalnej. Jest symbolem warto

ś

ci,

któremu pa

ń

stwo nadało kurs przymusowy

Pieni

ą

dz bezgotówkowy – wyst

ę

puje w formie zapisów na

rachunkach depozytowych w bankach

Pieni

ą

dz sensu stricto

© Copyright by Jacek Strojny

4

Pieni

ą

dz sensu stricto – gotówka i wkłady na

żą

danie

Pieni

ą

dz sensu largo (quasi-pieni

ą

dz) – wkłady terminowe, bony

skarbowe, obligacje, papiery warto

ś

ciowe

Płynno

ść

aktywów – szybko

ść

i pewno

ść

, z jak

ą

dana pozycja

aktywów mo

ż

e by

ć

z powrotem zamieniona na pieni

ą

dz w

dowolnym momencie

Formy współczesnego pieni

ą

dza

Pieni

ą

dz gotówkowy:

Obejmuje banknoty i monety

Jest emitowany wył

ą

cznie przez bank centralny

Bank centralny sprawuje całkowit

ą

kontrol

ę

nad jego emisj

ą

Jest prawnym

ś

rodkiem płatniczym

Pieni

ą

dz bezgotówkowy:

Obejmuje wkłady

ś

rodków pieni

ęż

nych dokonywane przez klientów w

© Copyright by Jacek Strojny

5

bankach

Jest kreowany przez banki komercyjne

Bank centralny po

ś

rednio kontroluje proces kreacji pieni

ą

dza

Jest wymienialny na prawne

ś

rodki płatnicze

Koszt posiadania pieni

ą

dza – stopa procentowa

Popyt na pieni

ą

dz – ilo

ść

pieni

ą

dza, jak

ą

potrzebuj

ą

podmioty

gospodarcze

Koszt przechowywania maj

ą

tku w formie pieni

ęż

nej wyst

ę

puje, ze

wzgl

ę

du na wzrost poziomu cen, który jednocze

ś

nie oznacza

spadek siły nabywczej pieni

ą

dza

Kosztem alternatywnym utrzymywania pieni

ą

dza s

ą

utracone

odsetki z obligacji

K =r

© Copyright by Jacek Strojny

6

K

m

=r

K

m

– Koszt posiadania pieni

ą

dza w postaci gotówki

r

– Nominalna stopa oprocentowania obligacji pa

ń

stwowych

Nominalna stopa oprocentowania obligacji pa

ń

stwowych jest to

stały, z góry zagwarantowany dochód jaki przynosz

ą

Realna stopa oprocentowania obligacji pa

ń

stwowych to stopa

nominalna pomniejszona o stop

ę

inflacji (tempo

ś

redniego wzrostu

cen)

Popyt na pieni

ą

dz a koszt alternatywny jego

trzymania

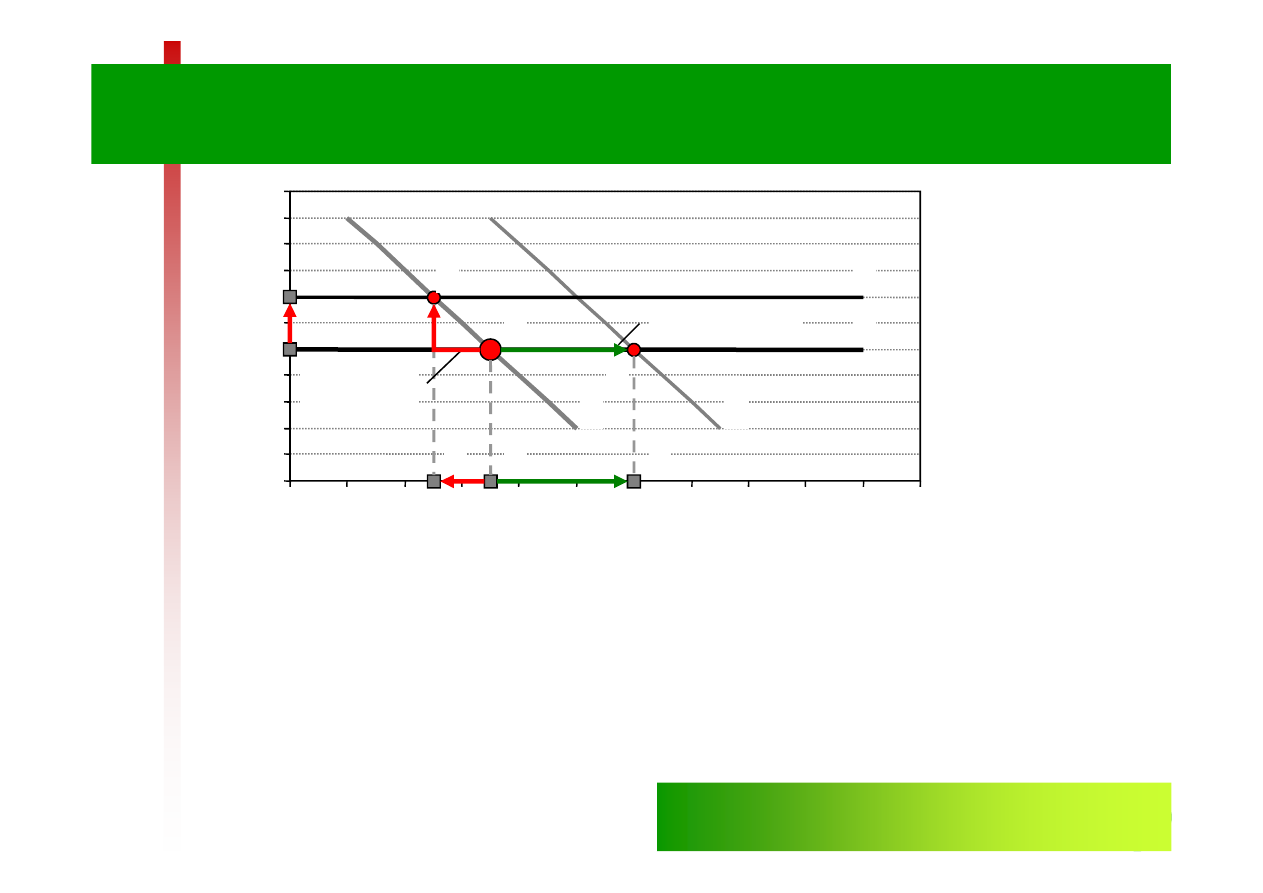

1

2

3

4

5

6

7

8

9

10

11

S

to

p

a

p

ro

c

e

n

to

w

a

K

o

rz

y

ś

ć

k

ra

ń

c

o

w

a

O

1

O

2

O

3

r

1

r

2

KK

2

KK

1

Wzrost dochodu

Wzrost stopy

procentowej

© Copyright by Jacek Strojny

7

0

1

0

20

40

60

80

100

120

140

160

180

200

220

Realne zasoby pieni

ą

dza (L)

Opis wykresu:

r

1

;r

2

– Koszty alternatywne trzymania pieni

ą

dza w gotówce (stopa oprocentowania obligacji pa

ń

stwowych)

O

1

; O

2

; O

3

– Optima na rynku pieni

ą

dza (zrównanie si

ę

korzy

ś

ci z kosztem kra

ń

cowym)

L

1

; L

2

; L

3

– Wielko

ść

realnych zasobów pieni

ą

dza

KK

1

; KK

2

– Korzy

ść

kra

ń

cowa z dodatkowej jednostki pieni

ą

dza trzymanej w gotówce

Ź

ródło: Opracowanie własne.

L

2

L

3

L

0

Keynesowska teoria pieni

ą

dza – motywy trzymania

pieni

ą

dza

Preferencja płynno

ś

ci (liquidity preference) to skłonno

ść

do

utrzymywania aktywów w formie płynnej (zamiany ich na pieni

ą

dz)

– jest to wi

ę

c popyt na pieni

ą

dz (L)

Popyt na pieni

ą

dz mo

ż

e wg J.M. Keynesa mie

ć

charakter:

Transakcyjny – posiadanie pieni

ą

dza ze wzgl

ę

du na przewidywane

zakupy dóbr i usług

Przezorno

ś

ciowy – posiadanie pieni

ą

dza ze wzgl

ę

du na mo

ż

liwo

ść

wyst

ą

pienia nieoczekiwanych zakupów produktów i usług

© Copyright by Jacek Strojny

8

wyst

ą

pienia nieoczekiwanych zakupów produktów i usług

Spekulacyjny – posiadanie pieni

ą

dza ze wzgl

ę

du na oczekiwanie

ponadprzeci

ę

tnych dochodów wynikaj

ą

cych z korzystnych lokat

Nominalny popyt na pieni

ą

dz i jego determinanty

Nominalny popyt na pieni

ą

dz (L), to funkcja dochodu narodowego

w uj

ę

ciu nominalnym (P

⋅

Y) i nominalnej stopy procentowej (r):

L=f(P

⋅

Y,r)

Determinanty nominalnego popytu na pieni

ą

dz:

Poziom cen – im wy

ż

szy poziom cen tym wy

ż

szy nominalny popyt na

pieni

ą

dz

Realny dochód narodowy – im wy

ż

szy dochód tym wy

ż

szy nominalny

popyt na pieni

ą

dz

© Copyright by Jacek Strojny

9

popyt na pieni

ą

dz

Stopa procentowa – im ni

ż

sza stopa procentowa tym wy

ż

szy

nominalny popyt na pieni

ą

dz

Neoilo

ś

ciowa teoria pieni

ą

dza – realny popyt na

pieni

ą

dz i jego determinanty

Realny popyt na pieni

ą

dz – popyt nominalny (L) odniesiony do

ś

redniego poziomu cen (P), to funkcja dochodu narodowego w

uj

ę

ciu realnym (Y), nominalnej stopy procentowej (r) oraz kosztu

zamiany aktywów na pieni

ą

dz lub odwrotnie (k

tr

): L/P = f(Y,r,k

tr

)

Determinanty realnego popytu na pieni

ą

dz:

Realny dochód narodowy – im wy

ż

szy dochód tym wy

ż

szy realny

popyt na pieni

ą

dz

Stopa procentowa – im ni

ż

sza nominalna stopa procentowa tym

© Copyright by Jacek Strojny

10

Stopa procentowa – im ni

ż

sza nominalna stopa procentowa tym

wy

ż

szy realny popyt na pieni

ą

dz

Koszty zamiany na pieni

ą

dz – im ni

ż

sze przeci

ę

tne koszty zamiany

aktywów na pieni

ą

dz, tym wy

ż

szy realny popyt na pieni

ą

dz

Neoilo

ś

ciowa teoria pieni

ą

dza M. Friedmana –

czynniki determinuj

ą

ce popyt na pieni

ą

dz

Determinanty popytu na pieni

ą

dz to według monetarystycznej

koncepcji M. Friedmana:

Całkowite bogactwo, jakim dysponuje społecze

ń

stwo, ł

ą

cznie z

kapitałem ludzkim (dochód permanentny, czyli bie

żą

ca warto

ść

oczekiwanego

strumienia

dochodów

z

bogactwa

rzeczowego

i

ludzkiego w długim okresie) – im wi

ę

ksze bogactwo, tym wi

ę

kszy popyt

na pieni

ą

dz

Alternatywny koszt trzymania pieni

ą

dza, czyli oczekiwane stopy

© Copyright by Jacek Strojny

11

Alternatywny koszt trzymania pieni

ą

dza, czyli oczekiwane stopy

zwrotu z ró

ż

nych aktywów – im wy

ż

sze tym popyt na pieni

ą

dz mniejszy

Ilo

ś

ciowa teoria pieni

ą

dza – równanie I. Fishera

Równanie wymiany I. Fishera:

M

⋅⋅⋅⋅

V

m

=P

⋅⋅⋅⋅

Q

tr

M

– Ilo

ść

pieni

ą

dza w obiegu w uj

ę

ciu nominalnym

V

m

– Szybko

ść

obiegu pieni

ą

dza – liczba transakcji w danym czasie, w których dana jednostka

pieni

ęż

na została wykorzystana

P

– Przeci

ę

tny poziom cen produktów i usług

Q

tr

– Liczba transakcji zawartych w danym czasie

Zało

ż

enia ilo

ś

ciowej teorii pieni

ą

dza:

© Copyright by Jacek Strojny

12

Zało

ż

enia ilo

ś

ciowej teorii pieni

ą

dza:

Ilo

ść

pieni

ą

dza – poda

ż

(M) okre

ś

lana jest przez bank centralny

Szybko

ść

obiegu pieni

ą

dza (V

m

) jest wielko

ś

ci

ą

stał

ą

(wzgl

ę

dnie

stabiln

ą

)

Liczba transakcji (Q

tr

), zwłaszcza w krótkim okresie jest wielko

ś

ci

ą

stał

ą

Efekty zmian ilo

ś

ci pieni

ą

dza w obiegu: wzrost ilo

ś

ci pieni

ą

dza w

obiegu powoduje wzrost cen, co w konsekwencji prowadzi do

wzrostu

warto

ś

ci

transakcji

i

popytu

na

pieni

ą

dz

w

uj

ę

ciu

nominalnym

Poda

ż

pieni

ą

dza – agregaty pieni

ą

dza według

stopnia płynno

ś

ci

Poda

ż

pieni

ą

dza – ilo

ść

pieni

ą

dza wprowadzonego do obiegu

Miary zasobów pieni

ą

dza:

Agregat M0 – baza monetarna (faktyczna ilo

ść

pieni

ą

dza)

Agregat M1:

•

Pieni

ą

dz gotówkowy w obiegu (M0)

•

Depozyty na

żą

danie i oszcz

ę

dno

ś

ciowe gospodarstw domowych i

przedsi

ę

biorstw

Agregat M2:

•

Składniki agregatu M1

© Copyright by Jacek Strojny

13

•

Składniki agregatu M1

•

Depozyty terminowe gospodarstw domowych i przedsi

ę

biorstw

Agregat M3:

•

Składniki agregatu M2

•

Du

ż

e (powy

ż

ej okre

ś

lonej sumy rocznie) salda rachunków terminowych

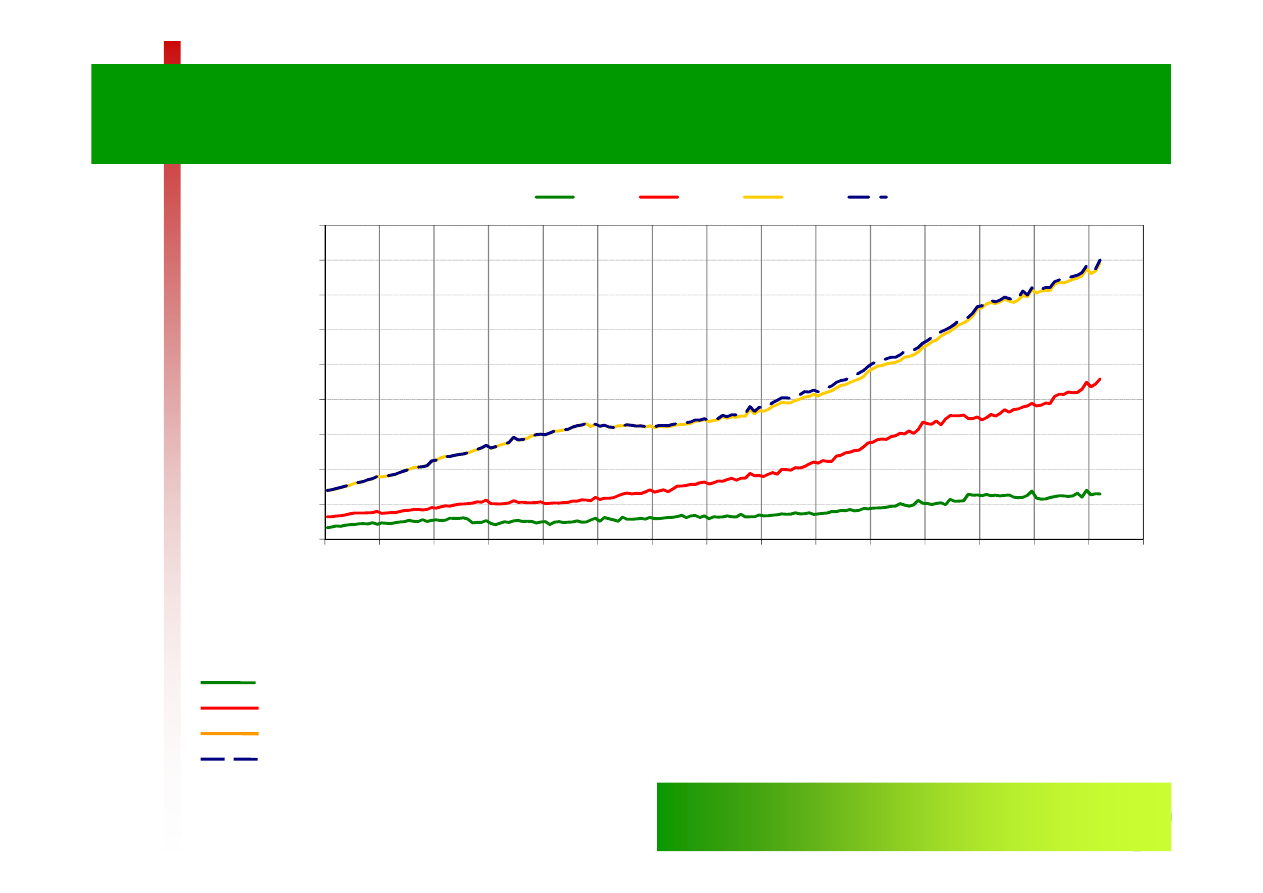

Zmiany agregatów pieni

ą

dza w Polsce w latach

1996-2010

300 000

400 000

500 000

600 000

700 000

800 000

900 000

w

m

ln

z

ł

M0

M1

M2

M3

© Copyright by Jacek Strojny

14

Ź

ródło: NBP.

Czas: 12.1996 – 03.2010

Agregat M0

Agregat M1

Agregat M2

Agregat M3

Opis wykresu:

0

100 000

200 000

0

1

.9

7

0

1

.9

8

0

1

.9

9

0

1

.0

0

0

1

.0

1

0

1

.0

2

0

1

.0

3

0

1

.0

4

0

1

.0

5

0

1

.0

6

0

1

.0

7

0

1

.0

8

0

1

.0

9

0

1

.1

0

0

1

.1

1

M0

M1

M2

M3

03.2011

129 230,5

458 908,9

792 699,8

800 229,2

Funkcja poda

ż

y pieni

ą

dza

Poda

ż

pieni

ą

dza (M) to funkcja bazy monetarnej (B

m

), mno

ż

nika

(m), czyli stopy ubytku gotówki z systemu bankowego (u

m

) i stopy

całkowitych rezerw bankowych (z

r

) oraz stopy procentowej (r):

M=f(u

m

, z

r

,r)

⋅

B

m

Determinanty poda

ż

y pieni

ą

dza:

Baza

monetarna

(B

m

)

–

wzrost

bazy

monetarnej

powoduje

proporcjonalny wzrost poda

ż

y pieni

ą

dza

Stopa ubytku gotówki z systemu bankowego (u

m

) – im ni

ż

sza

skłonno

ść

ludno

ś

ci do trzymania gotówki tym wi

ę

ksza poda

ż

pieni

ą

dza

© Copyright by Jacek Strojny

15

skłonno

ść

ludno

ś

ci do trzymania gotówki tym wi

ę

ksza poda

ż

pieni

ą

dza

Wysoko

ść

rezerw obowi

ą

zkowych (z

ro

) – im ni

ż

sza stopa rezerw

obowi

ą

zkowych, tym wi

ę

ksza poda

ż

pieni

ą

dza

Stopa procentowa (r) – im wy

ż

sza stopa procentowa, tym wy

ż

szy

koszt utrzymywania rezerw dobrowolnych, a wi

ę

c te

ż

wy

ż

sza poda

ż

pieni

ą

dza

Równowaga na rynku pieni

ą

dza

Równowaga

na

rynku

pieni

ęż

nym

–

zrównanie

si

ę

zapotrzebowania na pieni

ą

dz z wielko

ś

ci

ą

poda

ż

y pieni

ą

dza

Niedostosowania poda

ż

y do wielko

ś

ci popytu:

Nadmiar

pieni

ą

dza

w

obiegu

powoduje

inflacj

ę

,

czyli

wzrost

przeci

ę

tnego poziom cen dóbr i usług

Niedostatek

pieni

ą

dza

oznacza

deflacj

ę

,

czyli

spadek

cen

i

zahamowanie wzrostu gospodarczego

© Copyright by Jacek Strojny

16

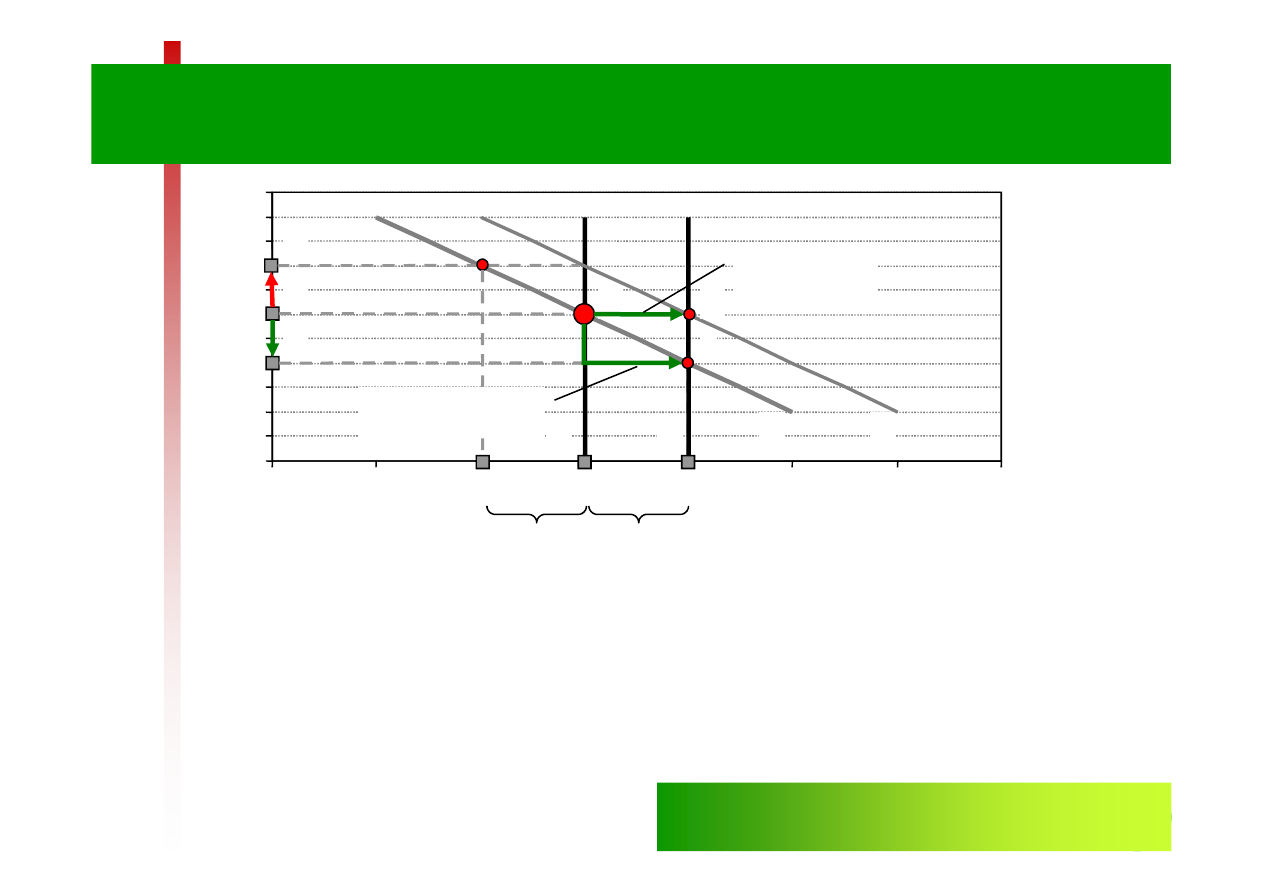

Równowaga na rynku pieni

ą

dza i jej zmiany

1

2

3

4

5

6

7

8

9

10

11

S

to

p

a

p

ro

c

e

n

to

w

a

(

P

)

M

1

M

2

L

1

L

2

r

1

r

2

r

3

R

1

R

3

Wzrost realnego

dochodu

Wzrost realnej poda

ż

y

pieni

ą

dza

R

2

© Copyright by Jacek Strojny

17

Ź

ródło: Opracowanie własne.

Opis wykresu:

M

1

; M

2

– Poda

ż

pieni

ą

dza

L

1

; L

2

– Popyt na pieni

ą

dz

R

1

; R

2

; R

3

– Równowaga na rynku pieni

ą

dza

r

1

; r

2

; r

3

– Stopy procentowe

0

0

20

40

60

80

100

120

140

Realne zasoby pieni

ą

dza (L)

M

1

M

2

M > L

Inflacja

M < L

Deflacja

Wyszukiwarka

Podobne podstrony:

(Microsoft PowerPoint E12 Rynek pieniadzaid 1360 (2)

(Microsoft PowerPoint E12 Rynek pieniadzaid 1360 (2)

Nowy Prezentacja programu Microsoft PowerPoint 5

Rola rynku i instytucji finansowych INowy Prezentacja programu Microsoft PowerPoint

ZADANIA PiP Prezentacja Microsoft PowerPoint

Nowy Prezentacja programu Microsoft PowerPoint ppt

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

Microsoft PowerPoint 02 srodowisko bazy danych, modele

(Microsoft PowerPoint 2 KONWENCJA WIEDENSKAid 1358 (2)

Microsoft PowerPoint IP5 bazydanych tryb zgodnosci

Microsoft PowerPoint znaki

(Microsoft PowerPoint E14 Inflacjaid 1361

Microsoft PowerPoint Wyklad 1 Wstep do informatyki i

Microsoft PowerPoint Wyklad 2 Wstep do informatyki i

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnoscib

więcej podobnych podstron