2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

PRZYCHÓD

RACHUNEK ZYSKÓW I STRAT

to wyrażona w pieniądzu wartość korzyści osiąganych z prowadzonej

działalności,

np.

sprzedaży

wyrobów

jest tabelarycznym zestawieniem przychodów i kosztów oraz gotowych, towarów czy usług.

zysków i strat, osiągniętych przez jednostkę w danym roku Pojęcie przychodu należy odróżniać od pojęć podobnych: obrotowym

dochód i wpływ.

Sprawozdawczość finansowa

Sprawozdawczość finansowa

KOSZT

KRYTERIA KLASYFIKACYJNE KOSZTÓW

to wyrażone w pieniądzu celowe zużycie czynników produkcji

(a

także

usług

obcych

oraz

niektórych

wydatków nie stanowiących zużycia, jak np. podatek od DLA CELÓW

DLA CELÓW

nieruchomości czy składki ZUS) związane z normalną SPRAWOZDAWCZYCH

DECYZYJNYCH

działalnością jednostki gospodarującej.

DLA CELÓW

KONTROLNYCH

Sprawozdawczość finansowa

Sprawozdawczość finansowa

KLASYFIKACJA KOSZTÓW DLA CELÓW SPRAWOZDAWCZYCH

UKŁAD RODZAJOWY KOSZTÓW

odpowiada na pytanie, jakie koszty zostały poniesione.

Wyróżniamy tu następująca koszty:

UKŁAD RODZAJOWY

UKŁAD FUNKCJONALNY

UKŁAD

KALKULACYJNY

1

2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

UKŁAD FUNKCJONALNY KOSZTÓW

UKŁAD FUNKCJONALNY KOSZTÓW

odpowiada na pytanie, gdzie koszty zostały poniesione.

odpowiada na pytanie, gdzie koszty zostały poniesione Wyróżniamy tu następująca koszty:

(układ

według

miejsc

powstawania

kosztów).

Wyróżniamy tu następująca koszty:

Sprawozdawczość finansowa

Sprawozdawczość finansowa

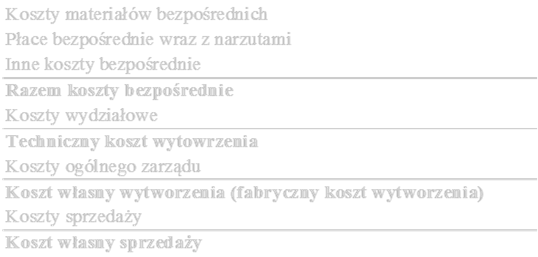

UKŁAD KALKULACYJNY KOSZTÓW

UKŁAD KALKULACYJNY KOSZTÓW

odpowiada

na

pytanie:

na

wytworzenia

jakich

Koszty dzieli się tu na:

produktów koszty poniesiono, a tym samym umożliwia

• koszty wytworzenia (produktów) – czyli koszty, ustalenie jednostkowego kosztu wytworzenia. Jest to które wchodzą do wyceny produktu gotowego (koszty inaczej układ według nośników kosztów.

bezpośrednie i pośrednie, inaczej wydziałowe)

• koszty okresu – czyli koszty, które nie wchodzą do wyceny produktu gotowego (koszty ogólnego zarządu i koszty sprzedaży)

Sprawozdawczość finansowa

Sprawozdawczość finansowa

KOSZTY WYTWORZENIA

KOSZTY OKRESU

KOSZTY

KOSZTY WYDZIAŁOWE

KOSZTY ZARZĄDU

KOSZTY SPRZEDAŻY

BEZPOŚREDNIE

2

2013-11-02

Sprawozdawczość finansowa

Sprawozdawczość finansowa

UKŁAD KALKULACYJNY KOSZTÓW

RACHUNEK ZYSKÓW I STRAT

W rachunku zysków i strat przychody i koszty oraz zyski i straty prezentuje się w ramach czterech obszarów:

• działalność podstawowa (operacyjna)

• pozostała działalność operacyjna

• działalność finansowa

• zdarzenia nadzwyczajne

Sprawozdawczość finansowa

Sprawozdawczość finansowa

METODY SPORZĄDZANIA RZiS

POZOSTAŁE DZIAŁALNOŚĆ OPERACYJNA

To działalność, która nie jest związana bezpośrednio z podstawową

działalnością

jednostki.

Zalicza

się

tu

PORÓWNAWCZA

KALKULACYJNA

przychody i koszty związane między innymi:

• ze zbyciem środków trwałych oraz wartości NiP

• z odpisami aktualizującymi wartość aktywów Różnią się sposobem prezentacji kosztów w ramach

• z odszkodowaniami, karami, grzywnami działalności podstawowej, w pozostałych obszarach przychody i koszty oraz zyski i straty prezentowane są

• z przekazaniem lub otrzymaniem nieodpłatnie skład-identycznie

ników aktywów

Sprawozdawczość finansowa

Sprawozdawczość finansowa

DZIAŁALNOŚĆ FINANSOWA

DZIAŁALNOŚĆ FINANSOWA

Przychody finansowe obejmują m.in.:

Koszty finansowe obejmują m.in.:

• odsetki uzyskane (od lokat, pożyczek)

• odsetki

zapłacone

(od

kredytów,

pożyczek

oraz

wyemitowanych dłużnych papierów wartościowych)

• zysk ze zbycia inwestycji

• zapłacone dyskonto

• dodatnie różnice kursowe

• stratę ze sprzedaży inwestycji

• dywidendy oraz inne przychody z udziałów

• ujemne różnice kursowe

3

2013-11-02

Sprawozdawczość finansowa

ZDARZENIA NADZWYCZAJNE

To skutki zdarzeń losowych, niezależnych od jednostki.

4

Wyszukiwarka

Podobne podstrony:

Rachunek zysków i strat, Studia, Rachunkowość, Podstawy Rachunkowości

Rachunek zysków i strat, Studia, Rachunkowość, Podstawy Rachunkowości

341 Analiza finasowa na podstawie rachunku zysków i strat

rachunek zysków i strat (4 str), Ekonomia, ekonomia

Rachunek Zysków i Strat zadania

Jednostronny rachunek zysków i strat w. porównawczy, Materiały rachunkowocść

Rachunek Zysków i Strat

Rachunek zysków i strat w wariancie porównawczym

Koszty, rachunek zyskow i strat

04b RACHUNEK ZYSKÓW I STRAT

04c RACHUNEK ZYSKÓW I STRAT

PDF4 Rachunek zyskow i strat

Jednostronny rachunek zysków i strat w. kalkulacyjny, Materiały rachunkowocść

Ściągi, Analiza finansowa, RACHUNEK ZYSKÓW I STRAT - WZÓR

Rachunek zysków i strat uproszczony, Rachunek zysków i strat - wariant kalkulacyjny

Analiza rachunku zysków i strat przedsiębiorstwa

Wzór rachunku zysków i strat - wariant kalkulacyjny, Licencjat UE, sprawozdawczość finansowa

więcej podobnych podstron