1

1. WSTĘP DO RACHUNKOWOŚCI

1.1. Formy prowadzenia działalności gospodarczej.

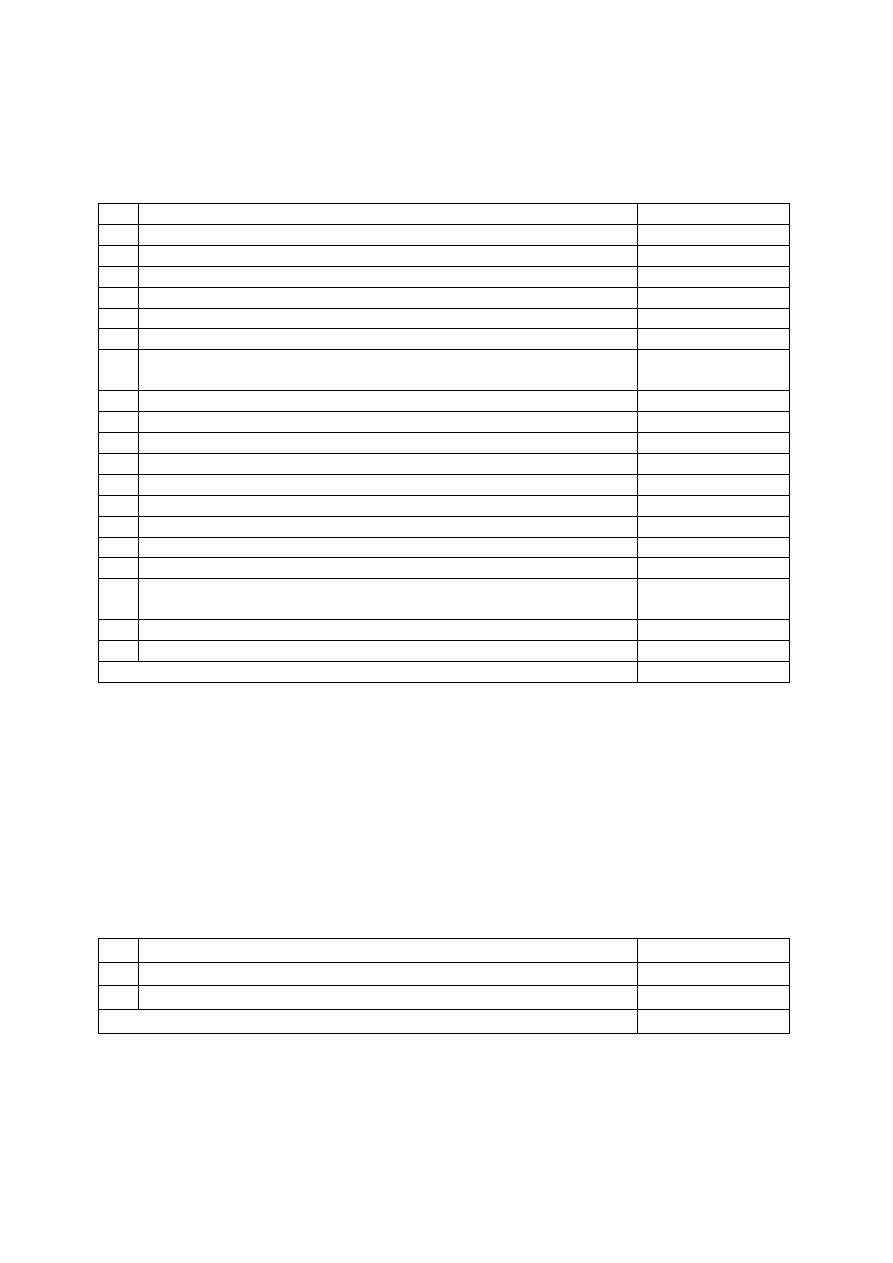

Spółka cywilna jest najprostszą formą spółki. Aby ją zawrzeć wystarczy umowa pomiędzy

wspólnikami. Dla celów dowodowych umowa spółki cywilnej powinna być sporządzona na piśmie. W

obecnym stanie prawnym spółka cywilna jest już tylko umową pomiędzy zawierającymi tę spółkę

podmiotami. Umowę spółki poświadcza się w urzędzie skarbowym, w miejscu zamieszkania

głównego (pierwszego) wspólnika. Podatek od czynności cywilnoprawnych wynosi 0,5% wartości

wniesionych do spółki maszyn, urządzeń lub wartości niematerialnych. Spółka cywilna nie jest osobą

prawną, nie ma podmiotowości prawnej i nie jest przedsiębiorcą. Przedsiębiorcami są wspólnicy

spółki cywilnej w zakresie wykonywanych przez nich działalności gospodarczej. Spółka cywilna działa

poprzez wspólników, którzy są stronami umowy spółki cywilnej. Spółkę cywilną mogą zawierać

osoby fizyczne jak i osoby prawne. Każdy wspólnik spółki cywilnej będący osobą fizyczną musi

prowadzić indywidualną działalność gospodarczą.

Wspólnicy spółki cywilnej występują wspólnie o nadanie REGON- u, a następnie w urzędzie

skarbowym właściwym dla siedziby spółki dokonują zgłoszenia identyfikacyjnego na druku NIP – 2.

Do zgłoszenia tego dołączają umowę spółki, zaświadczenia wspólników o wpisie do ewidencji

działalności gospodarczej i dokument potwierdzający prawo do dysponowania lokalem,

nieruchomością, w której prowadzona będzie działalność.

Z powodu okoliczności dokonania przez wspólników odrębnych wpisów do ewidencji działalności

gospodarczej spółka cywilna nie będzie mogła skorzystać z możliwości składania jednego łącznego

wniosku rejestracyjnego. Wnioski takie mogą natomiast składać poszczególni wspólnicy.

Spółka cywilna określona jest jako jednostka organizacyjna nie mającą osobowości prawnej.

Jest podatnikiem podatku VAT, posiada własny NIP i REGON. O Ich nadanie wspólnicy występują w

imieniu spółki. Spółka utrzymała także bez zmian status pracodawcy. Jest płatnikiem podatków i

składek za pracowników i składa do urzędu skarbowego i ZUS stosowne deklaracje.

Podatnikami podatku dochodowego w spółce cywilnej są poszczególni wspólnicy. Muszą oni wybrać

jedną wspólną formę opodatkowania, tzn. albo zasady ogólne, albo ryczałt, albo kartę podatkową,

ale w ramach opodatkowania na zasadach ogólnych każdy wspólnik może wybrać dowolne

opodatkowanie wg skali lub wg stawki liniowej 19%. Każdy wspólnik płaci podatki odpowiednio do

przypadającej na niego części przychodu i kosztów jego uzyskania.

Każdemu ze wspólników przysługują równe prawa (proporcjonalnie do posiadanych udziałów) do

wspólnego majątku wspólników. Majątek wspólny jest niezależny od ich majątku osobistego. W

czasie trwania spółki jest on nienaruszalny, nie może być przez wspólnika wycofany, zbyty, a udziały

w spółce mogą być przekazane osobie trzeciej tylko za zgoda pozostałych wspólników i tylko w

formie wystąpienia ze spółki i przyjęcia nowego wspólnika. Za zaległości podatkowe spółki i

wspólników, wynikające z działalności spółki, a także za inne zobowiązania spółki odpowiadają

wspólnicy majątkiem wspólnym i solidarnie każdy ze wspólników całym swoim majątkiem osobistym.

Wierzyciele mają całkowita dowolność majątku, którego wspólnika i w jakiej kolejności zaspokoją

swoje roszczenia. Spółka cywilna może z woli wspólników, przekształcić się w spółkę jawna na

podstawie art. 26 § 4 lub wybrać drogę przekształcenia wg art. 551 ksh w którąkolwiek spółkę prawa

handlowego. Od 8 stycznia 2008 roku nie ma już obowiązku przekształcenia spółki cywilnej w spółkę

jawną z uwagi na wielkość obrotów.

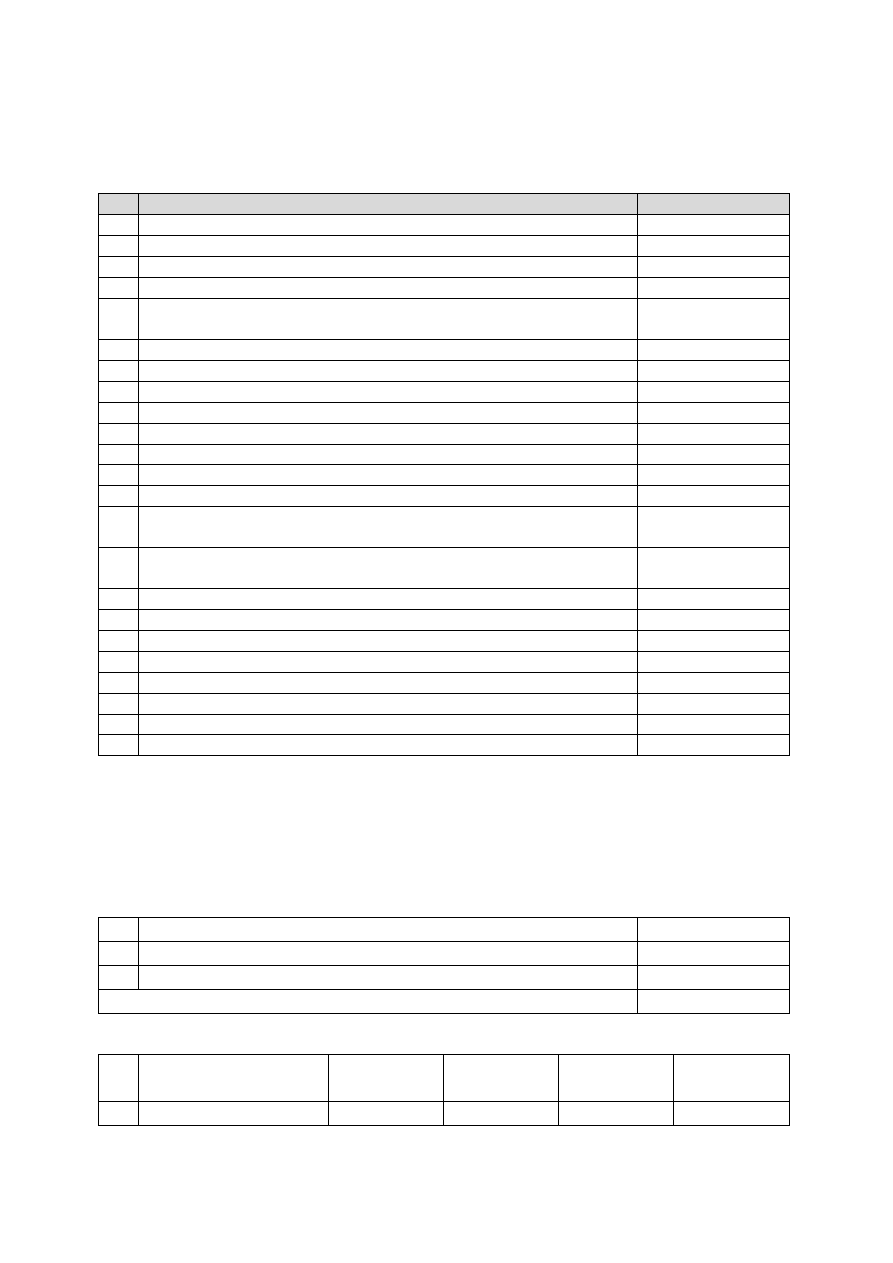

Spółką jawną jest spółką osobową, która prowadzi przedsiębiorstwo pod własną firmą. Każdy

wspólnik odpowiada za zobowiązania spółki bez ograniczenia całym swoim majątkiem solidarnie z

pozostałymi wspólnikami oraz ze spółką. Nazwa spółki jawnej powinna zawierać nazwiska lub firmy

(nazwy) wszystkich wspólników oraz dodatkowe oznaczenie „spółka jawna”. Dopuszczalne jest

używanie w obrocie skrótu „sp. j.”.Umowa spółki musi być zawarta na piśmie pod rygorem

2

nieważności. Spółki jawne, których dochód nie przekracza 1 200 000 euro, nie są zobowiązane do

prowadzenia pełnej księgowości. Podatek od towarów i usług (VAT), naliczany jest od spółki,

natomiast podatek dochodowy bezpośrednio od wspólników. Jeżeli majątek spółki nie wystarcza na

spłatę udziałów i długów, niedobór dzieli się między wspólników stosownie do postanowień umowy,

a w ich braku w stosunku, w jakim wspólnicy uczestniczą w stracie. W przypadku niewypłacalności

jednego ze wspólników, przypadającą na niego część niedoboru dzieli się między pozostałych

wspólników w takim samym stosunku.

Spółka partnerska jest to spółka osobowa, utworzona przez wspólników (partnerów) w celu

wykonywania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą.

Partnerami w spółce mogą być wyłącznie osoby fizyczne, uprawnione do wykonywania następujących

wolnych zawodów:

- adwokat,

- architekt,

- aptekarz,

- lekarz,

- lekarz stomatolog,

- lekarz weterynarz,

- pielęgniarka,

- położna,

- inżynier budowlany,

- biegły,

- notariusz,

- radca prawny,

- księgowy,

- biegły rewident,

- doradca podatkowy,

- broker ubezpieczeniowy,

- rzeczoznawca majątkowy,

- rzecznik patentowy,

- tłumacz przysięgły.

W kodeksie jest to katalog zamknięty, ale jest dopuszczalne skorygowanie tej listy odrębną ustawą, i

chyba niedługo to się stanie, bo pominięto niektóre zawody, np. geodetów a farmaceutów

ograniczono tylko do aptekarzy.

Nazwa spółki partnerskiej powinna zawierać nazwisko, co najmniej jednego partnera, dodatkowe

oznaczenie „i partner” bądź „i partnerzy” albo „spółka partnerska” oraz określenie wolnego zawodu

wykonywanego w spółce. Dopuszczalne jest używanie w obrocie skrótu „sp. p.”. Umowa spółki od 8

stycznia 2009 roku nie musi być sporządzona w formie aktu notarialnego, wystarczy forma pisemna.

Partner nie ponosi odpowiedzialności za zobowiązania spółki powstałe w związku z wykonywaniem

przez pozostałych partnerów wolnego zawodu w spółce, jak również za zobowiązania spółki będące

następstwem działań lub zaniechań osób zatrudnionych przez spółkę na podstawie umowy o pracę

lub innego stosunku prawnego, które podlegały kierownictwu innego partnera przy świadczeniu

usług związanych z przedmiotem działalności spółki. W przypadku utraty przez partnera uprawnień

do wykonywania wolnego zawodu, powinien on wystąpić ze spółki najpóźniej z końcem roku

obrotowego, w którym utracił prawo wykonywania wolnego zawodu. Wystąpienie następuje przez

pisemne oświadczenie skierowane do zarządu albo do partnera uprawnionego do reprezentowania

spółki. Spadkobierca partnera nie wstępuje do spółki w miejsce zmarłego partnera, chyba, że umowa

spółki stanowi inaczej.

3

Spółka komandytowa jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa pod

własną nazwą, w której wobec wierzycieli za zobowiązania spółki, co najmniej jeden wspólnik

odpowiada bez ograniczenia – komplementariusz, a odpowiedzialność, co najmniej jednego

wspólnika – komandytariusza jest ograniczona. Nazwisko komandytariusza nie może być

zamieszczane w firmie spółki. W przypadku zamieszczenia nazwiska lub firmy (nazwy)

komandytariusza w firmie spółki, komandytariusz ten odpowiada wobec osób trzecich tak jak

komplementariusz. Nazwa spółki komandytowej powinna zawierać nazwisko jednego lub kilku

komplementariuszy oraz dodatkowe oznaczenie „spółka komandytowa”. Dopuszczalne jest używanie

w obrocie skrótu „sp.k.”. Umowa spółki powinna być sporządzona w formie aktu notarialnego. Forma

spółki komandytowej umożliwia dość proste powiększenie aktywów spółki, gdyż ograniczona

odpowiedzialność komandytariuszy, bez potrzeby osobistego angażowania się, jest dla wielu bardzo

atrakcyjnym sposobem inwestowania. Spółka komandytowa podobnie jak jawna, nie jest osobą

prawną, a więc opodatkowany jest dochód każdego ze wspólników. Spółka nie zależnie od wielkości

przychodów prowadzi zawsze pełna księgowość.

Spółka komandytowo-akcyjna jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa

pod własną nazwą, w której wobec wierzycieli za zobowiązania spółki, co najmniej jeden wspólnik

odpowiada bez ograniczenia – komplementariusz, a co najmniej jeden wspólnik jest akcjonariuszem.

Kapitał zakładowy spółki komandytowo-akcyjnej powinien wynosić nie mniej niż 50 000 złotych.

Spółka komandytowo-akcyjna powinna zawierać nazwiska jednego lub kilku komplementariuszy oraz

dodatkowe oznaczenie „spółka komandytowo- akcyjna”. Dopuszczalne jest używanie w obrocie

skrótu „S.K.A.”. Nazwisko albo firma (nazwa) akcjonariusza nie może być zamieszczane w firmie

spółki. W przypadku zamieszczenia nazwiska albo firmy (nazwy) akcjonariusza w firmie spółki

akcjonariusz ten odpowiada wobec osób trzecich tak jak komplementariusz. Akcjonariusz jest

obowiązany jedynie do świadczeń określonych w statucie. Osoby podpisujące statut są założycielami

spółki. Statut powinni podpisać wszyscy komplementariusze. Statut spółki komandytowo-akcyjnej

powinien być sporządzony w formie aktu notarialnego.

Zalety tej spółki nie zostały do tej pory przez inwestorów docenione ta forma prowadzenia

działalności jest doskonałym sposobem dla ustabilizowanych spółek rodzinnych, na bezpieczne jej

dekapitalizowanie poprzez emisję akcji czy obligacji, bez obawy utraty kontroli nad spółką.

Zarządzanie spółką pozostaje, bowiem zawsze w rękach komplementariusza, którym najczęściej jest

właściciel. Spółka korzysta z wszelkich przywilejów, jakie przysługują spółkom akcyjnym, łącznie z

możliwością notowania na giełdzie. Jednocześnie, ponieważ nie posiada osobowości prawnej,

pomimo obowiązku prowadzenia pełnej księgowości, korzysta z opodatkowania na podstawie ustawy

o podatku dochodowym od osób fizycznych.

Spółka z ograniczoną odpowiedzialnością może być utworzona przez jedną albo więcej osób.

Wspólnicy są zobowiązani jedynie do świadczeń określonych w umowie spółki. Wspólnicy nie

odpowiadają za zobowiązania spółki. Spółka posiada osobowość prawną. Kapitał zakładowy spółki

dzieli się na udziały. Kapitał zakładowy spółki powinien wynosić od 8 stycznia 2009 roku, co najmniej

5 000 złotych. Wartość nominalna udziału nie może być niższa niż 50 złotych. Udziały nie mogą być

obejmowane poniżej ich wartości nominalnej. Nazwa spółki może być obrana dowolnie; powinna

jednak zawierać dodatkowe oznaczenie „spółka z ograniczoną odpowiedzialnością”. Dopuszczalne

jest używanie w obrocie skrótu „spółka z o.o.” lub „sp. z o.o.”

Jeżeli zawiązanie spółki nie zostało zgłoszone do sądu rejestrowego w terminie sześciu miesięcy od

dnia zawarcia umowy spółki albo, jeżeli postanowienie sądu odmawiające zarejestrowania stało się

prawomocne, umowa spółki ulega rozwiązaniu. Po zarejestrowaniu spółki zarząd powinien, w

terminie dwóch tygodni, złożyć we właściwym urzędzie skarbowym poświadczony przez siebie odpis

umowy spółki ze wskazaniem sądu, w którym spółka została zarejestrowana oraz daty i numeru

rejestracji. Jeżeli ustawa lub umowa spółki nie stanowi inaczej, wspólnicy mają równe prawa i

4

obowiązki w spółce. Zbycie udziału, jego części lub ułamkowej części udziału oraz jego zastawienie

powinno być dokonane w formie pisemnej z podpisami notarialnie poświadczonymi. W wyniku

podziału nie mogą powstać udziały niższe niż 50 złotych. Umowa spółki może ograniczyć lub wyłączyć

wstąpienie do spółki spadkobierców na miejsce zmarłego wspólnika. Zarząd jest obowiązany

prowadzić księgę udziałów, do której należy wpisywać nazwisko i imię albo firmę (nazwę) i siedzibę

każdego wspólnika, adres, liczbę i wartość nominalną jego udziałów oraz ustanowienie zastawu lub

użytkowania i wykonywanie prawa głosu przez zastawnika lub użytkownika, a także wszelkie zmiany

dotyczące osób wspólników i przysługujących im udziałów. Wspólnik ma prawo do udziału w zysku

wynikającym z rocznego sprawozdania finansowego i przeznaczonym do podziału uchwałą

zgromadzenia wspólników. Uprawnionymi do dywidendy za dany rok obrotowy są wspólnicy, którym

udziały przysługiwały w dniu powzięcia uchwały o podziale zysku.

Zarząd prowadzi sprawy spółki i reprezentuje spółkę. Zarząd składa się z jednego albo większej liczby

członków. Członek zarządu jest powoływany i odwoływany uchwałą wspólników. Członek zarządu

może być w każdym czasie odwołany uchwałą wspólników. Każdy członek zarządu ma prawo i

obowiązek prowadzenia spraw spółki. Każdy członek zarządu może prowadzić bez uprzedniej

uchwały zarządu sprawy nieprzekraczające zakresu zwykłych czynności spółki. Umowa spółki może

ustanowić radę nadzorczą lub komisję rewizyjną albo oba te organy. W spółkach, w których kapitał

zakładowy przewyższa kwotę

50 000 złotych, a wspólników jest więcej niż dwudziestu pięciu, powinna być ustanowiona rada

nadzorcza lub komisja rewizyjna. Rada nadzorcza składa się, co najmniej z trzech członków

powoływanych i odwoływanych uchwałą wspólników. Członków rady nadzorczej powołuje się na rok.

Rada nadzorcza sprawuje stały nadzór nad działalnością spółki we wszystkich dziedzinach jej

działalności. Zwyczajne zgromadzenie wspólników powinno odbyć się w terminie sześciu miesięcy po

upływie każdego roku obrotowego. Nadzwyczajne zgromadzenie wspólników zwołuje tylko się w

przypadkach określonych w umowie spółki, a także, gdy organy lub osoby uprawnione do zwoływania

zgromadzeń uznają to za wskazane.

Podwyższenie i obniżenie kapitału zakładowego zarząd zgłasza do sądu rejestrowego.

Jak już wiemy od momentu rejestracji spółka ma osobowość prawną, może zaciągać zobowiązania i

nabywać prawa. Ma to kapitalne znaczenie przy prowadzeniu inwestycji, a także w kontaktach z

kapitałem zagranicznym. Rozmowy z bankami i kontrahentami z kapitałem zagranicznym odbywają

się już na innym poziomie niż w przypadku spółek osobowych. Niestety tak wychwalana ograniczona

odpowiedzialność nie jest wcale tak jednoznacznie ograniczona. Spółka faktycznie odpowiada przed

wierzycielami do wysokości udziałów wspólników plus majątek spółki. Jeśli majątku spółki nie

wystarczy, odpowiadają wszyscy członkowie zarządu całym swoim majątkiem.

Ograniczoność odpowiedzialności obejmowała również zobowiązania wobec skarbu państwa, w więc

ZUS-u i urzędu skarbowego. W marcu 1993 roku Sejm uchylił ograniczoną odpowiedzialność

wspólników spółki z o.o. i komandytowej za zobowiązania podatkowe spółki a także za zobowiązania

wobec ZUS, choć te ostatnie wymagają uruchomienia drogi sądowej. Obowiązująca od 1 stycznia

1998 roku ordynacja podatkowa rozszerzyła te odpowiedzialność również na członków zarządu

spółki. Odpowiadają oni za zaległości podatkowe spółki za podatki pobrane i nie wpłacone, a także za

podatki nie pobrane przez spółkę działającą w roli płatnika (podatek od wynagrodzeń), za odsetki za

zwlokę od zaległości podatkowych oraz za koszty postępowania egzekucyjnego.

Spółki z ograniczona odpowiedzialnością tak jak pozostałe spółki kapitałowe, płacą podatek

dochodowy w wysokości 19% dochodu spółki.

Spółka akcyjna może być zawiązana przez jedną albo więcej osób. Statut spółki akcyjnej powinien

być sporządzony w formie aktu notarialnego. Osoby podpisujące statut są założycielami spółki.

Akcjonariusze są zobowiązani jedynie do świadczeń określonych w statucie. Akcjonariusze nie

odpowiadają za zobowiązania spółki. Spółka akcyjna posiada osobowość prawną.

5

Nazwa spółki może być obrana dowolnie; powinna zawierać dodatkowe oznaczenie „spółka

akcyjna”. Dopuszczalne jest używanie w obrocie skrótu „S.A.”. Kapitał zakładowy spółki powinien

wynosić, od 8 stycznia 2009 roku co najmniej 100 000 złotych. Wartość nominalna akcji nie może być

niższa niż 1złoty. Zawiązanie spółki akcyjnej następuje z chwilą objęcia wszystkich akcji. Wpłaty na

akcje powinny być dokonane bezpośrednio lub za pośrednictwem domu maklerskiego, na rachunek

spółki w organizacji prowadzony przez bank w Rzeczypospolitej Polskiej. W aktach notarialnych o

zawiązaniu spółki powinno być stwierdzone, że każdy z przyszłych akcjonariuszy, podpisujących akt,

zapoznał się ze sprawozdaniem założycieli oraz opinią biegłego rewidenta, Akcje są niepodzielne.

Akcje mogą być imienne lub na okaziciela. Akcje są zbywalne. Wobec spółki uważa się za

akcjonariusza tylko tę osobę, która jest wpisana do księgi akcyjnej lub posiadacza akcji na okaziciela, z

uwzględnieniem przepisów o publicznym obrocie papierami wartościowymi.

Zarząd prowadzi sprawy spółki i reprezentuje spółkę. Zarząd składa się z jednego albo większej liczby

członków. Członków zarządu powołuje i odwołuje rada nadzorcza. W spółce akcyjnej ustanawia się

radę nadzorczą. Rada nadzorcza sprawuje stały nadzór nad działalnością spółki we wszystkich

dziedzinach jej działalności. Rada nadzorcza nie ma prawa do wydawania zarządowi wiążących

poleceń dotyczących prowadzenia spraw spółki. Rada nadzorcza składa się co najmniej z trzech

członków powoływanych i odwoływanych przez walne zgromadzenie a kadencja członka rady

nadzorczej nie może być dłuższa niż pięć lat. Zwyczajne walne zgromadzenie powinno się odbyć w

terminie sześciu miesięcy po upływie każdego roku obrotowego. Walne zgromadzenie zwołuje

zarząd.

Za zobowiązania spółki akcjonariusz nie odpowiada swym osobistym majątkiem, lecz wyłącznie

wkładem kapitału. Za zobowiązania spółki odpowiada ona sama jako samodzielny podmiot prawny.

1.2. Co to jest rachunkowość?

Jest to proces ciągłego w czasie obserwowania, mierzenia, rejestrowania, przetwarzania,

prezentowania i interpretowania operacji gospodarczych wyrażanych w pieniądzu.

Rachunkowość zarządcza wykorzystuje dane w procesie rachunkowości finansowej do sporządzania

raportów, analiz dla podmiotów wewnętrznych (zarząd, kierownictwo)

Rachunkowość finansowa to ewidencja zdarzeń gospodarczych, zajmuje się zapisem zdarzeń

gospodarczych udokumentowanych, przedstawionych w ujęciu wartościowym, mających wpływ na

majątek i/lub kapitały.

Kalkulacja jest to ustalenie kosztu jednostkowego produktu (wyrobu gotowego) lub usługi.

Sprawozdawczość zewnętrzna adresowana jest do US, ZUS, NIK, GUS, inwestora, kontrahenta

(bilans, rachunek zysków i strat, rachunek przepływu środków pieniężnych)

Sprawozdawczość wewnętrzna określa ją kierownik jednostki, np. główny księgowy (zestawienia

sprzedaży)

Płynność finansowa to zdolność do terminowego regulowania swoich zobowiązań. Czas, w jakim

dany składnik majątku możemy zamienić na pieniądze.

Funkcje rachunkowości:

1) funkcja kontrolna dostarcza informacji dla organu kontroli zewnętrznej – inwentaryzacja –

obowiązek kontroli stanu posiadania.

2) funkcja informacyjna dostarcza informacji dla potrzeb zarządzania daną jednostką

gospodarczą.

3) funkcja analityczna – umiejętność analizy.

6

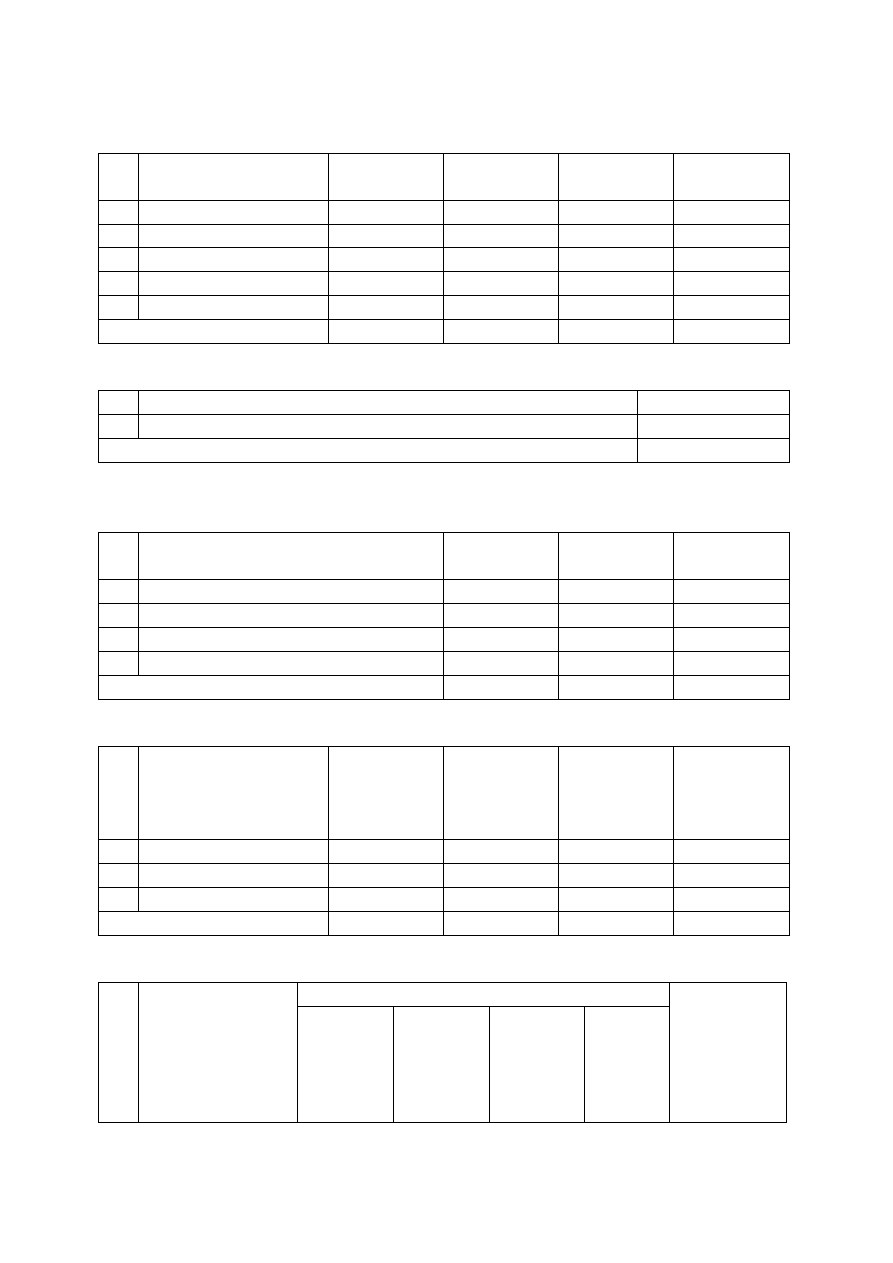

Polityka rachunkowości

Kierownik jednostki ustala i wprowadza dokumentację przyjętych zasad prowadzenia rachunkowości.

Składają się na nią dokumenty dotyczące:

1) wprowadzenia polityki rachunkowości w życie (data rozpoczęcia działalności i

prowadzenie ksiąg rachunkowych)

2) określenia roku obrotowego i okresów sprawozdawczych

- rok obrotowy to kolejne 12 miesięcy

- okresy sprawozdawcze są miesięczne

Przy rozpoczęciu działalności pierwszy rok może być krótszy lub dłuższy od 12 miesięcy.

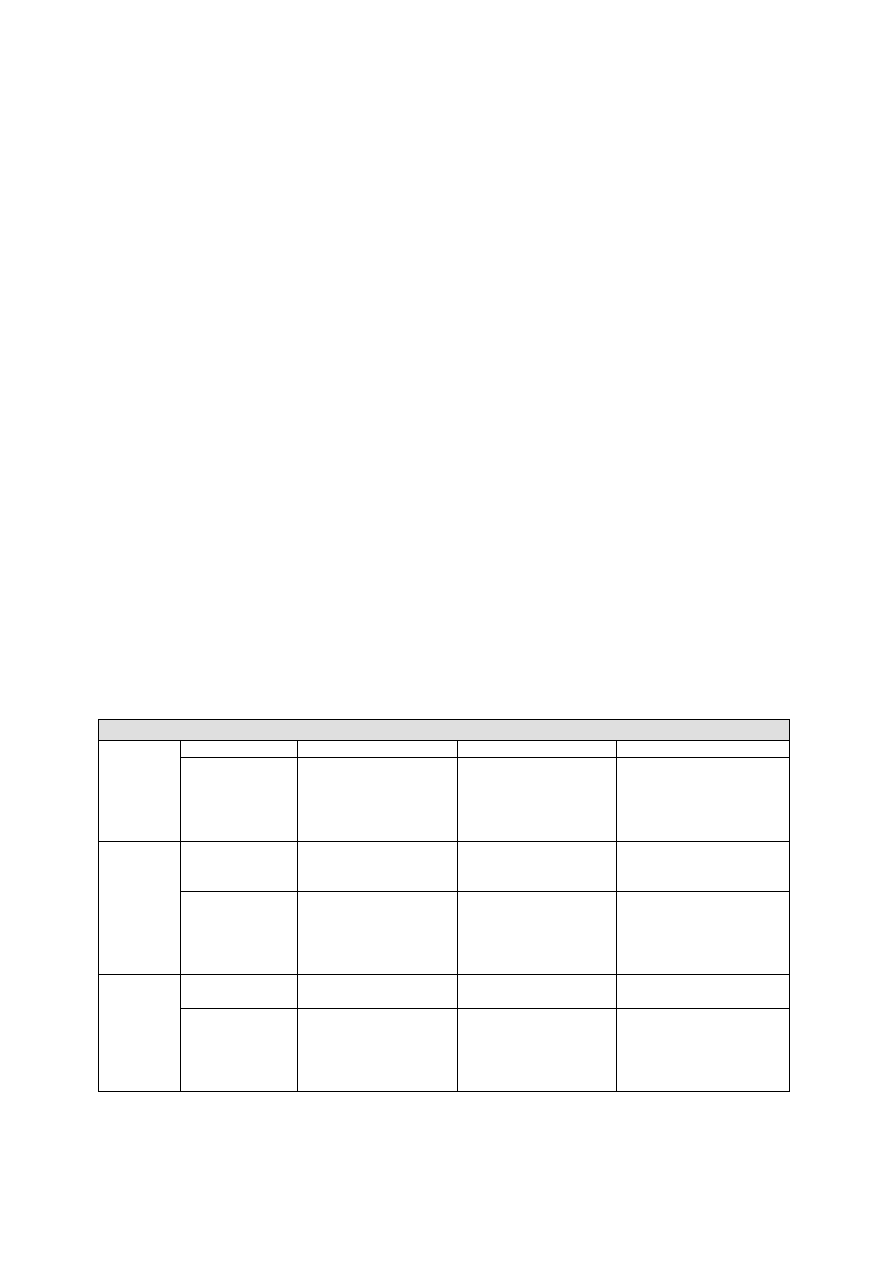

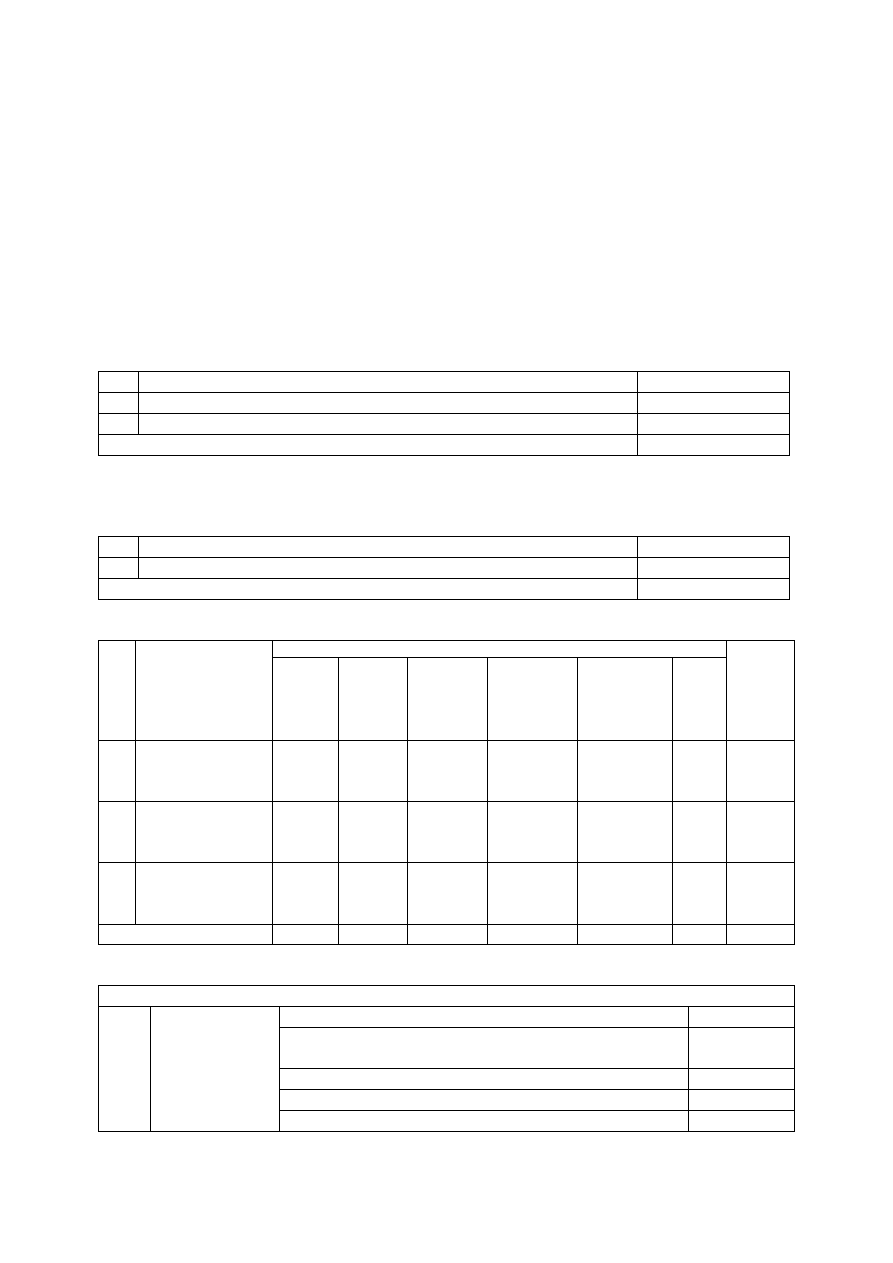

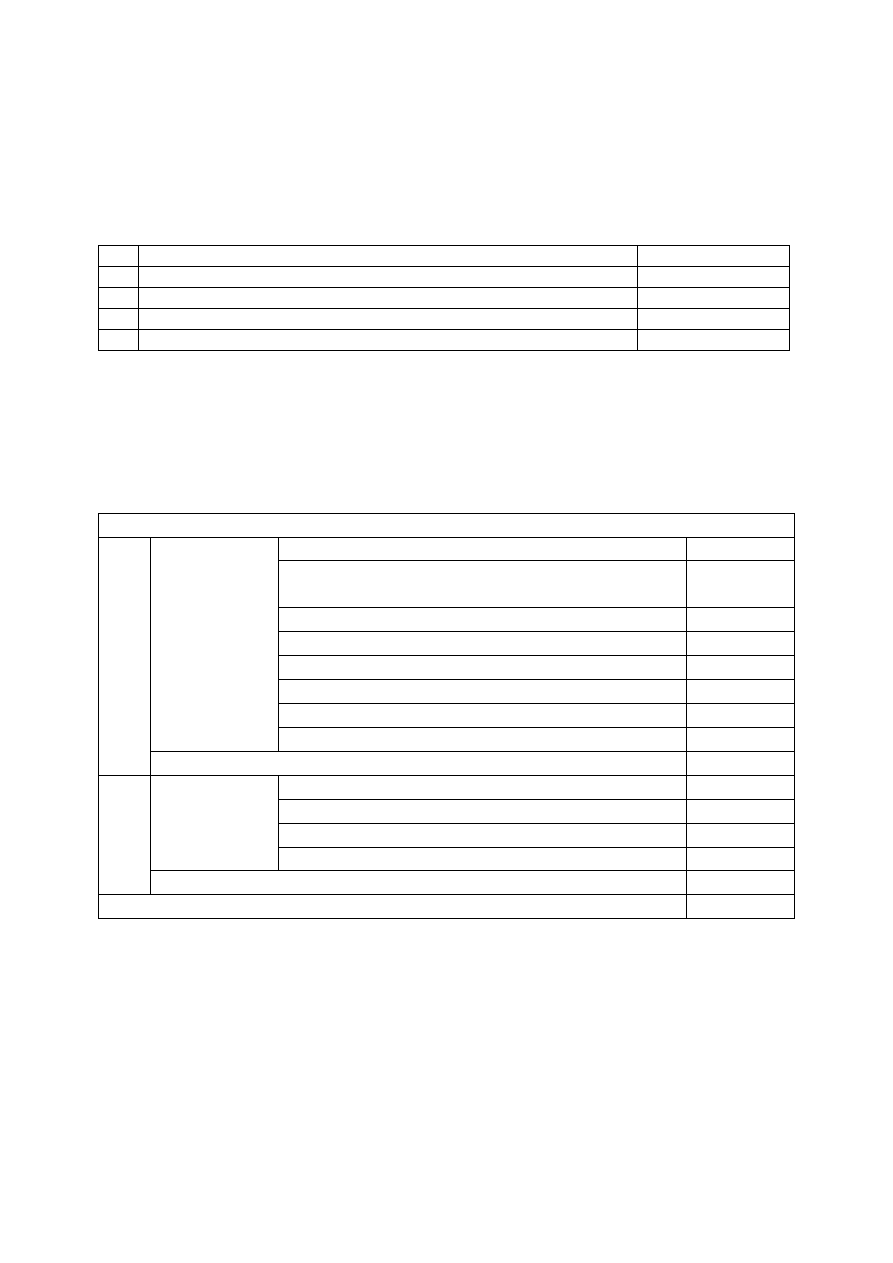

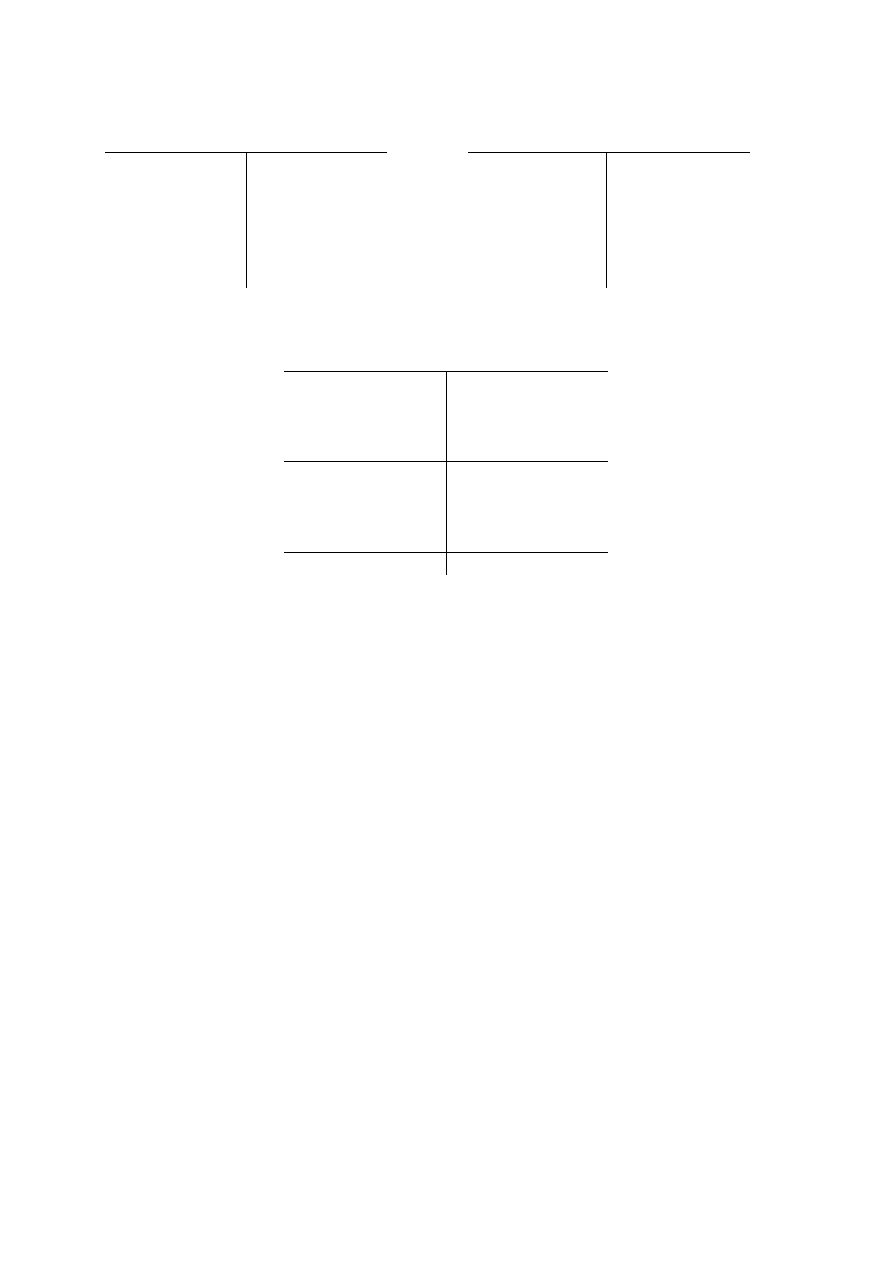

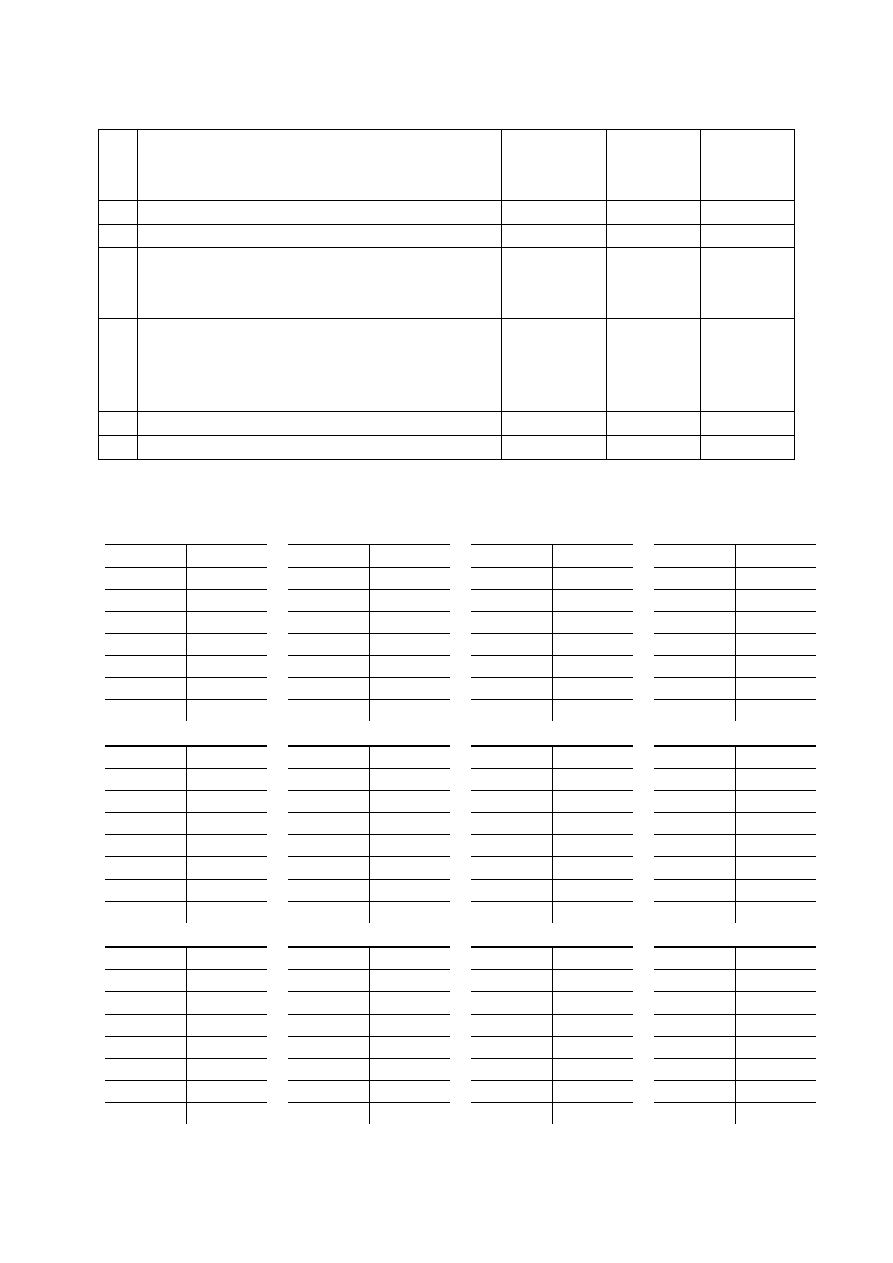

Przykład:

Rozpoczęcie

Rok

Zakończenie

działalności

obrotowy

roku

02/2011

02/2012

12/2011

11/2011

11/2012

12/2012

3) metody wyceny aktywów i pasywów oraz ustalenie wyniku finansowego (ustalić i nie

zmieniać)

4) sposobu prowadzenia ksiąg rachunkowych, zakładowego planu kont, wykazu ksiąg

rachunkowych, opisu systematycznego przetwarzania danych, systemu służącego ochronie

danych.

Do wszelkich spraw nieuregulowanych można stosować:

- KSR – krajowe standardy rachunkowości

- MSR – międzynarodowe standardy rachunkowości

Zasady rachunkowości

Zasada true and fair viev (prawdziwości, rzetelnego przeglądu) – nakłada obowiązek

odzwierciedlania rzeczywistej sytuacji majątkowej i finansowej. W tym celu konieczne jest:

- prowadzenie bieżącej rejestracji operacji gospodarczej w sposób gwarantujący rzetelne, prawidłowe

i kompletne ich ujęcie,

- dokonywanie ich zapisów w porządku chronologicznym i systematycznym,

- udokumentowania zapisów.

Zasada memoriału – zasada ta wiąże się z następującymi ustaleniami:

- w księgach rachunkowych i wynikach finansowych nie zależnie od momentu zapłaty należy

obowiązkowo uwzględniać wszystkie osiągnięte i przysługujące przychody ze sprzedaży i inne

przychody oraz wszystkie obowiązujące za dany rok koszty uzyskania przychodu,

- zachowanie współmierności przychodów i kosztów oraz ustalenie wyniku finansowego wymaga

odrębnego wykazania w aktywach kosztów przyszłych okresów, a pasywach przychodów przyszłych

okresów.

Zasada periodyzacji wiąże się z obowiązkiem prowadzenia ewidencji gospodarczej z podziałem na

okresy sprawozdawcze (miesiące). Wszystkie operacje za dany okres powinny umożliwiać terminowe:

- sporządzanie zestawień obrotów i sald,

- opracowanie deklaracji podatkowych,

- dokonania rozliczeń finansowych.

Zasada istotności – według, której dokonując wyboru rozwiązań dopuszczonych ustawą i

dostosowując je do potrzeb jednostki należy zapewnić wyodrębnienie w rachunkowości wszystkich

zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki. W

ramach przyjętych zasad (polityki) rachunkowości można stosować uproszczenia, jeżeli nie wywiera

to istotnie ujemnego wpływu na rzetelność obrazu jednostki.

7

Zasada ciągłości – polega na stosowaniu w kolejnych latach przyjętego sposobu postępowania.

Dotyczy to w głównej mierze sposobów wyceny składników majątku.

Zasada ostrożnej wyceny – przejawia się w sposobie podejścia do:

- sposobów wyceny składników majątkowych,

- zaliczenia przychodów, kosztów, strat i zysków do wyniku danego okresu.

Zasada wyższości treści nad formą – oznaczająca, że określone zdarzenia muszą być ujęte w

księgach, a następnie wykazane w sprawozdaniach finansowych zgodnie z ich treścią i rzeczywistością

ekonomiczną, nawet jeśli z formalnego punktu widzenia nie powinny się tam znaleźć.

Zasada kontynuacji działalności – według której przyjmuje się założenie, że jednostka ani nie

zamierza, ani nie jest zmuszona do likwidacji lub istotnego uszczuplenia skali swojej działalności.

Przyjęcie założenia o kontynuacji działalności umożliwia zastosowanie określonych reguł wyceny

(pomiaru). Odejście od zasady kontynuacji (a więc gdy jej założenie nie jest zasadne) nakłada na

jednostkę szereg dodatkowych obowiązków i zmianę stosowania reguł wyceny.

Jednostki obowiązane są stosować określone prawem bilansowym zasady rachunkowości, rzetelnie i

jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy.

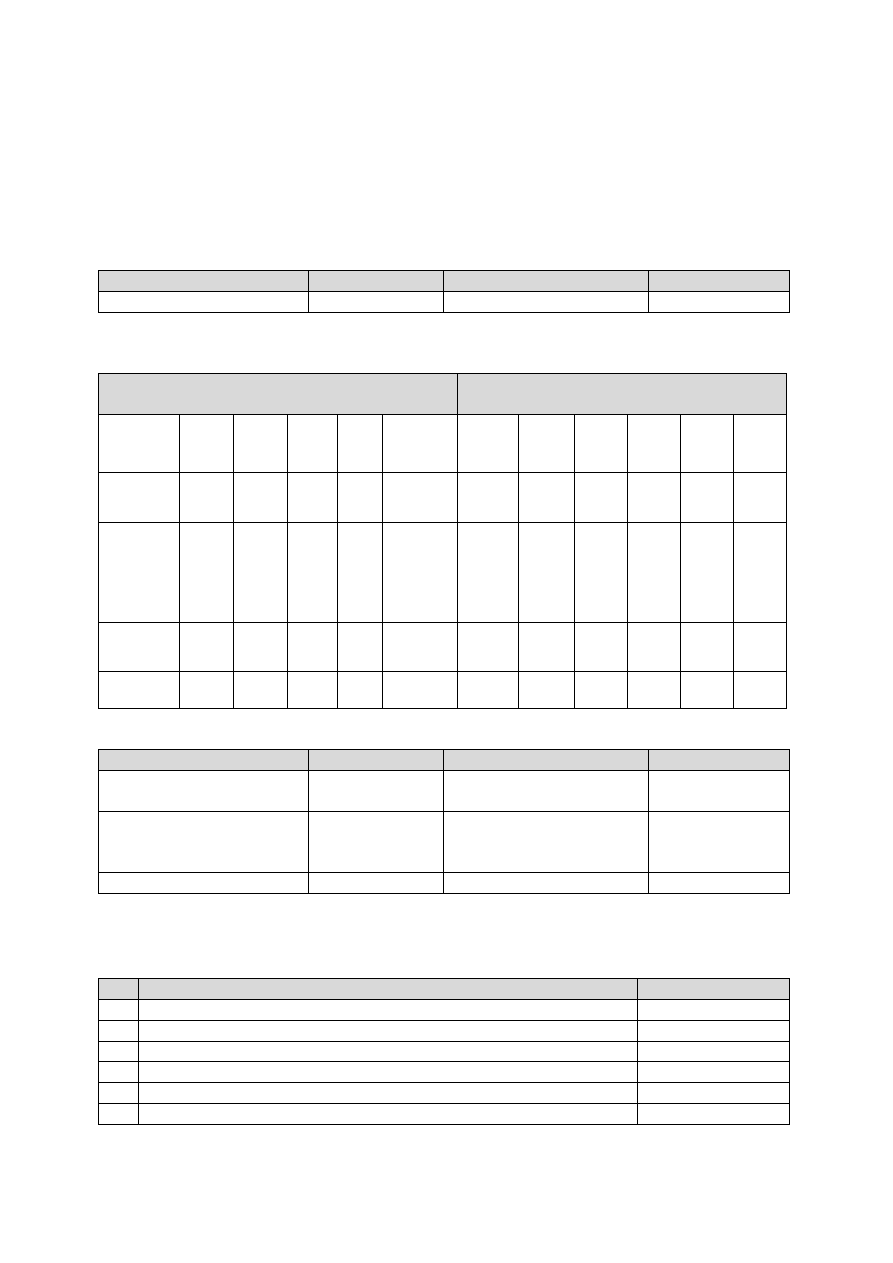

1.3. Urządzenia księgowe

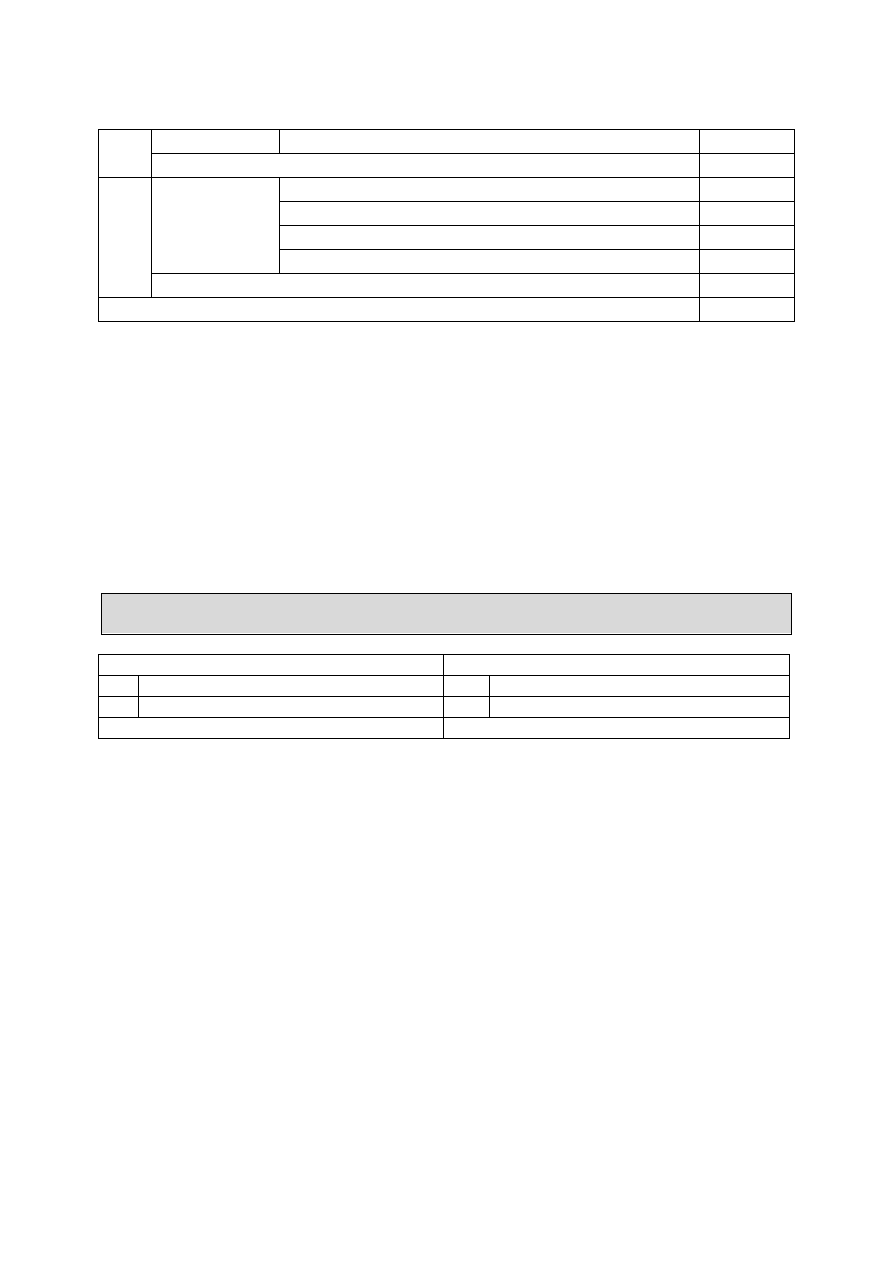

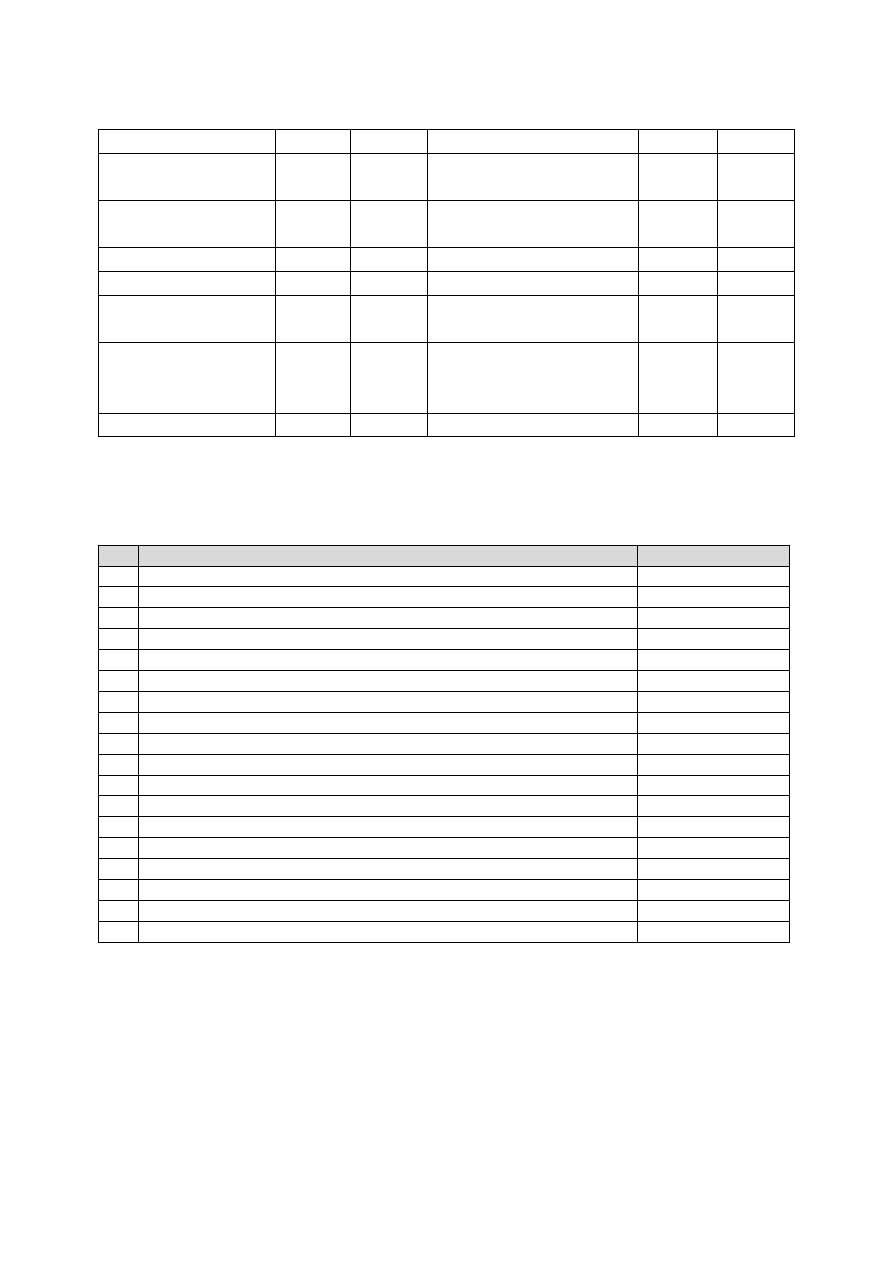

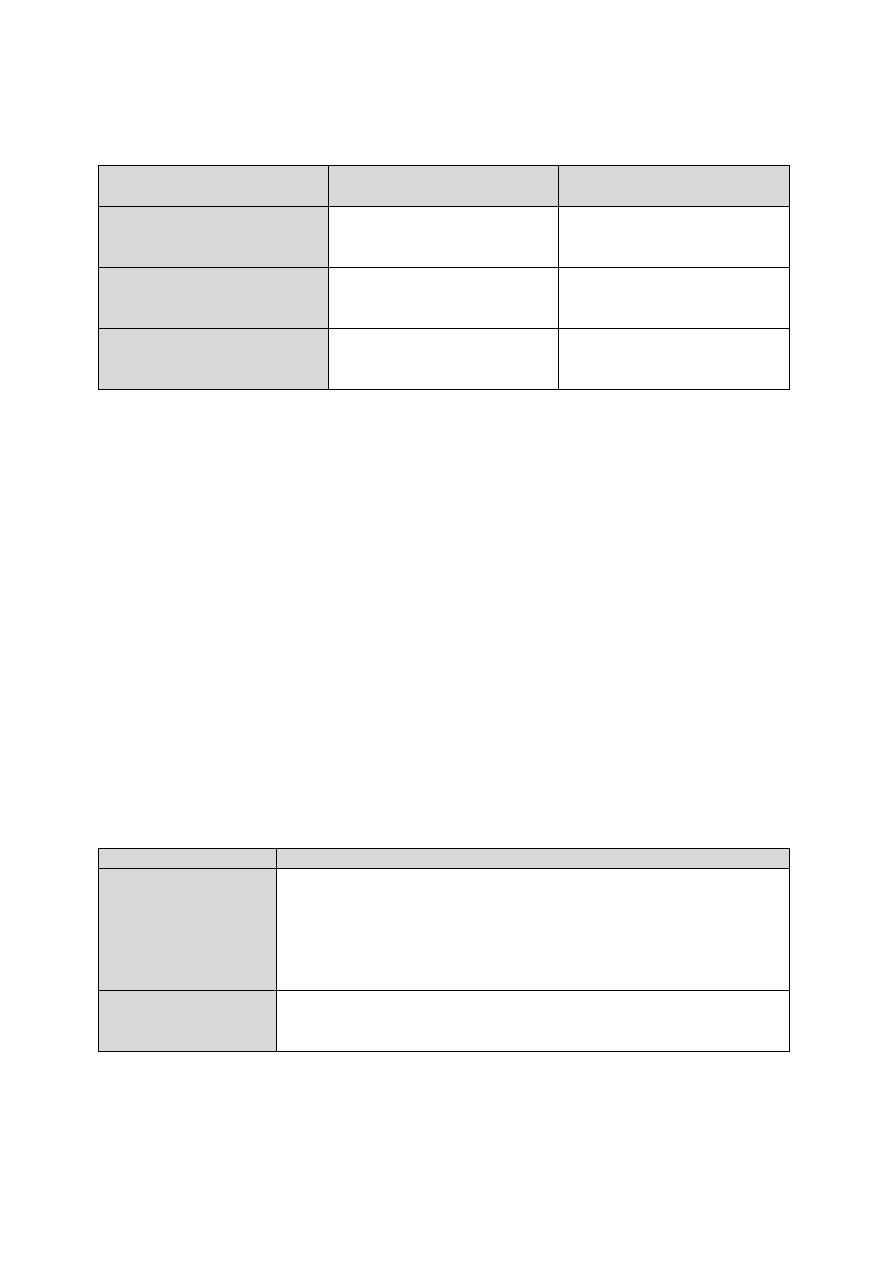

1) Dziennik

2) Księga Głowna

3) Księgi pomocnicze

4) Zestawienie obrotów i sald

5) Inwentarz

Dziennik – zdarzenia gospodarcze są ujmowane chronologicznie w poszczególnych okresach

sprawozdawczych. Zapisy w dzienniku dokonywane są na podstawie sprawdzonych i

zaakceptowanych dowodów księgowych. Sumy zapisów ustalane są narastająco od początku roku.

Obroty dziennika muszą być zgodne z obrotami w zestawieniu obrotów i sald. Każdy zapis powinien

zawierać:

- liczbę pojedynczą,

- datę,

- rodzaj dowodu księgowego,

- treść operacji,

- kwotę.

Przykład:

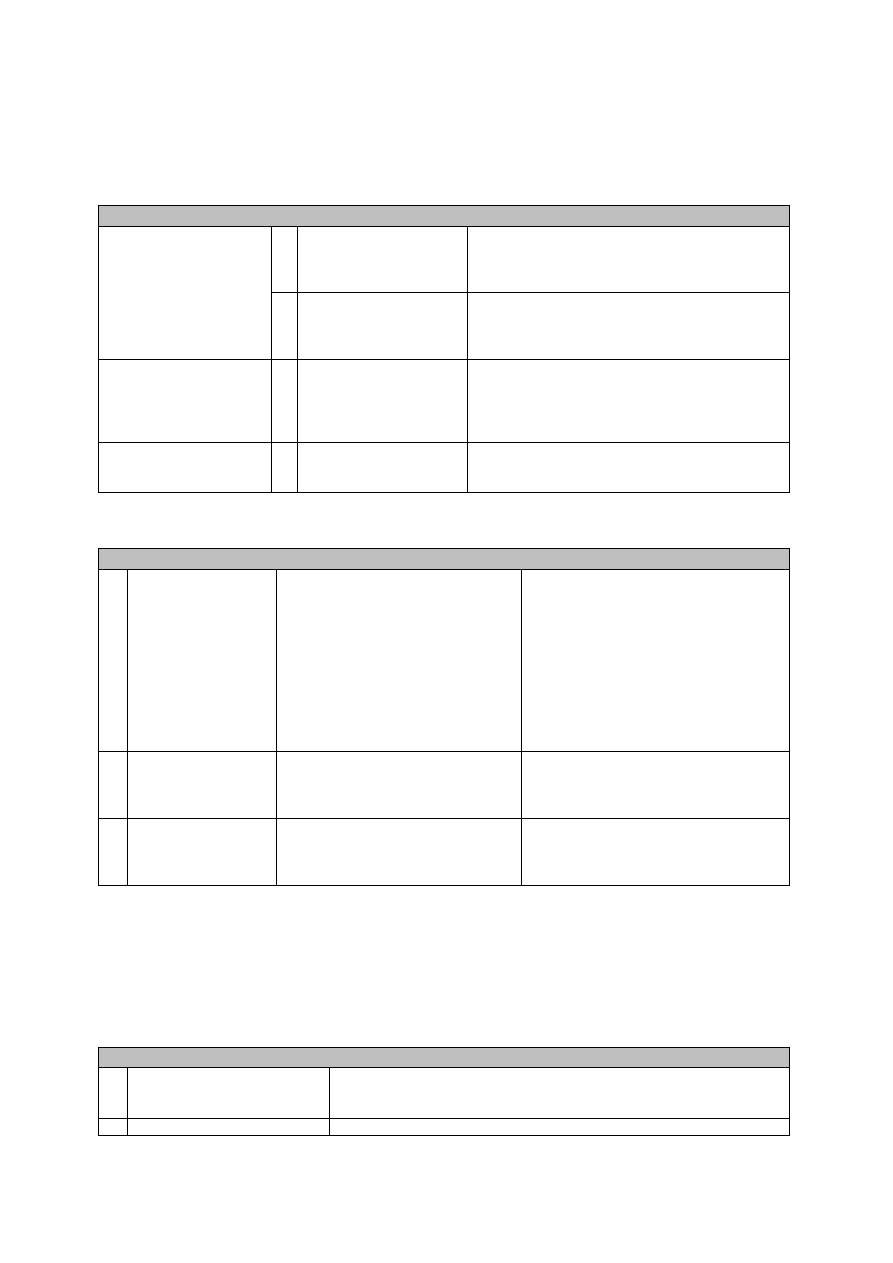

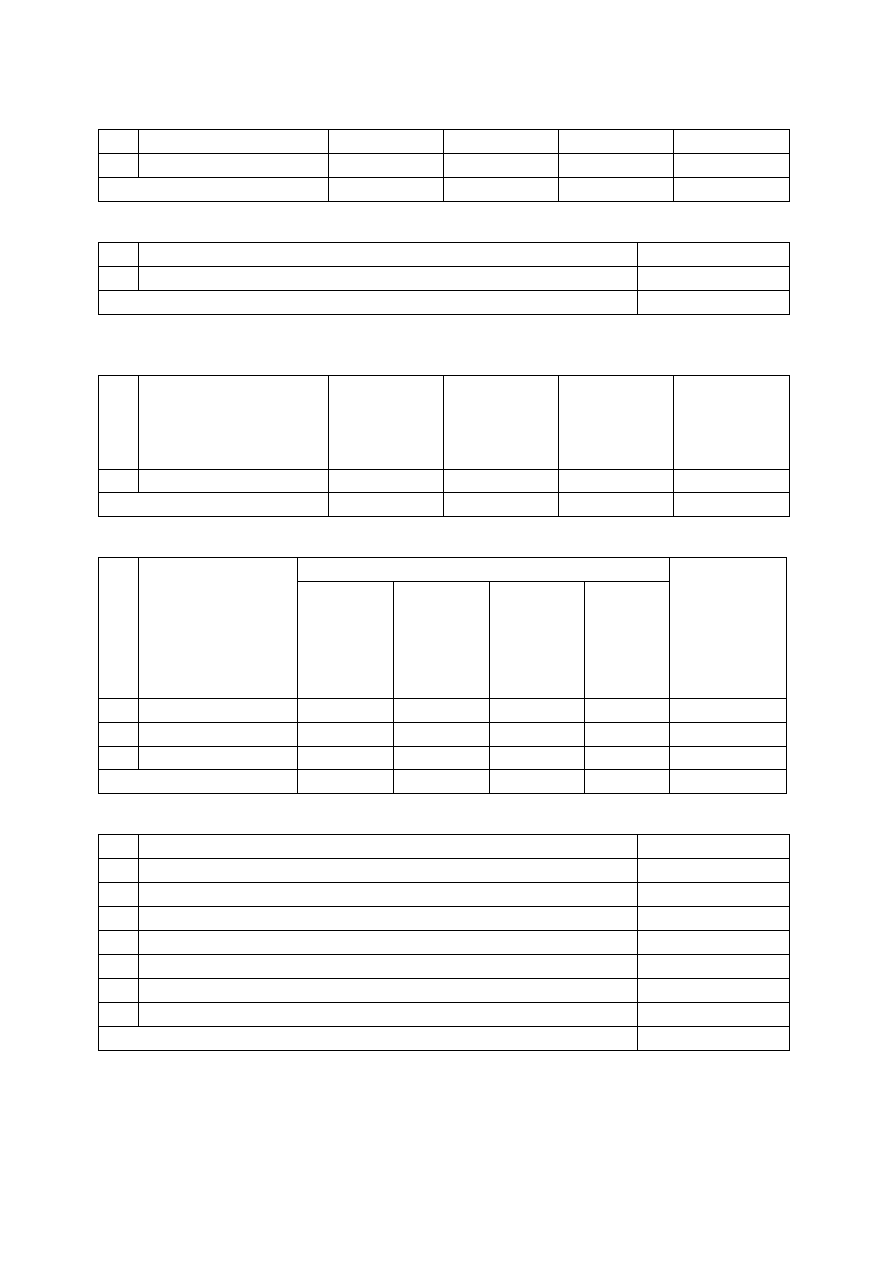

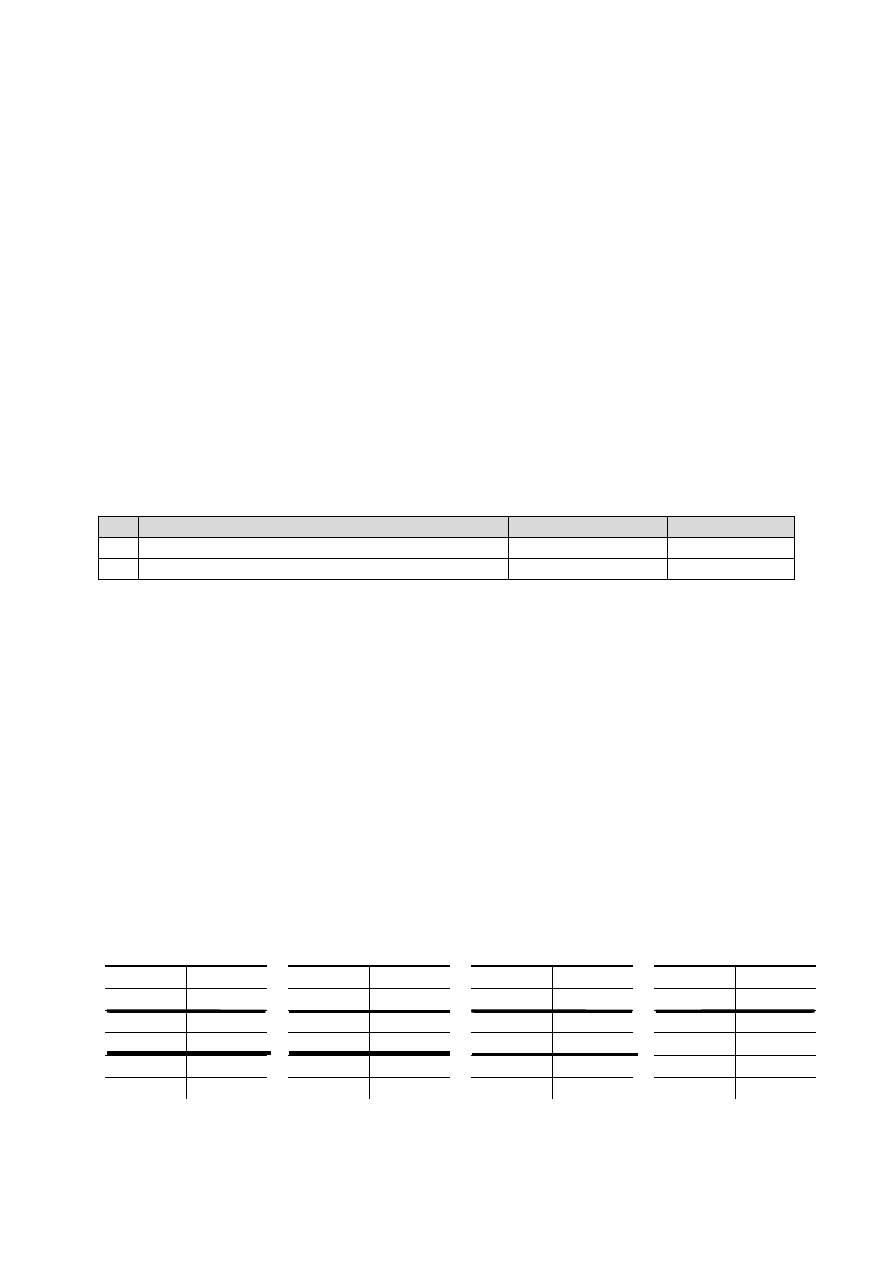

L.p.

Data

Dow księgowy

Treść

Kwota

1

02/01/20..

KP 1/01

zapłata za fakturę nr 151819/20..

1000,00

2

03/01/20..

KW 1/01

wypłata zaliczki dla pracownika

200,00

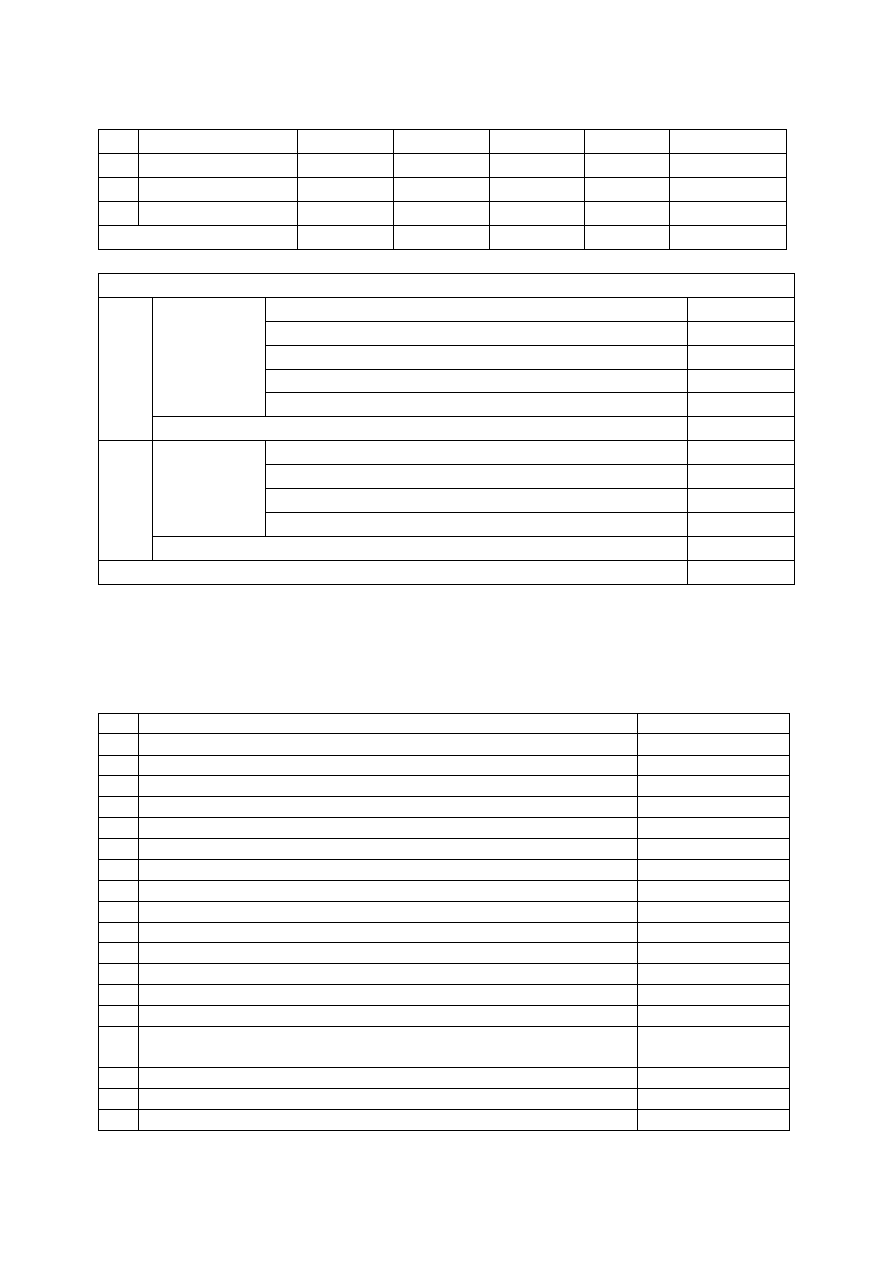

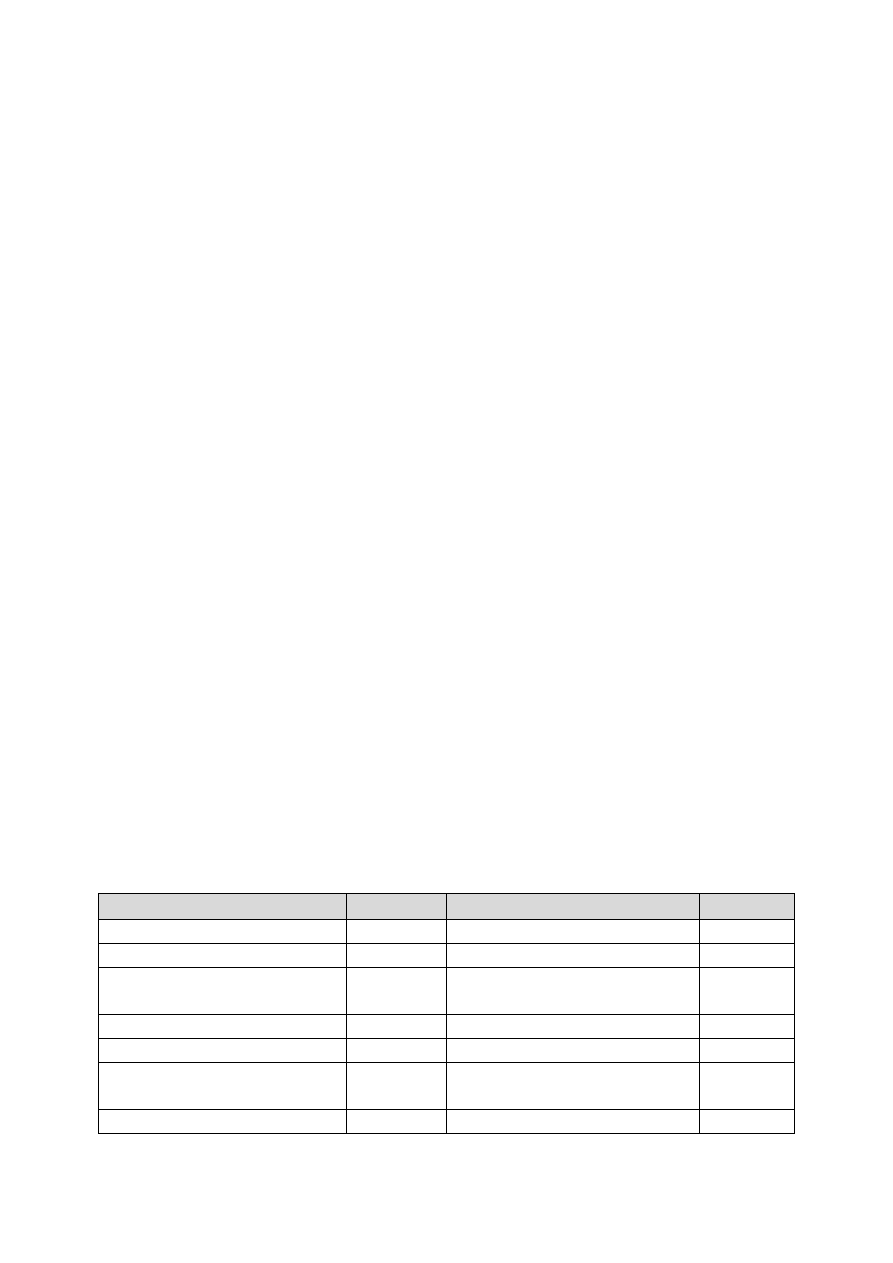

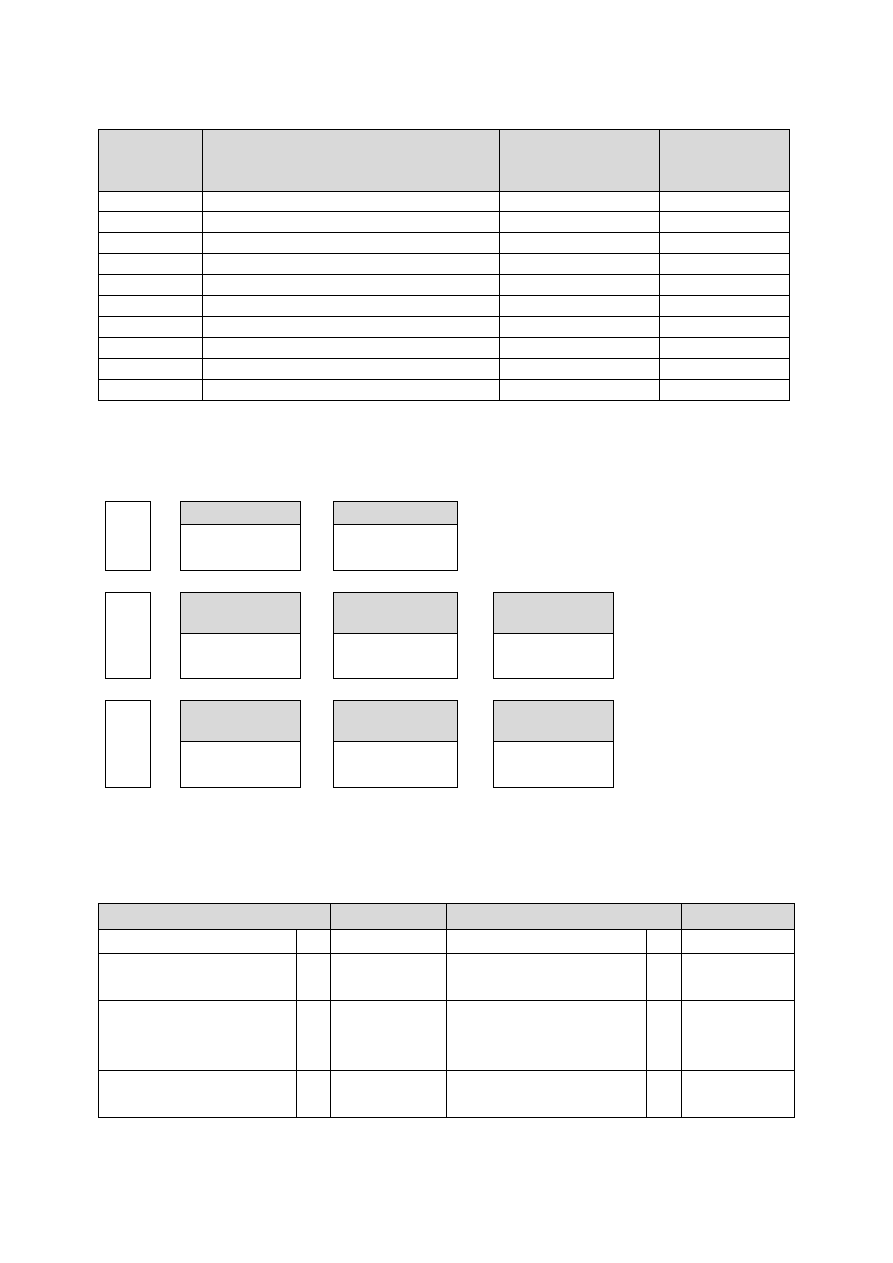

Księga główna – są to konta syntetyczne ujęte zakładowym planem kont. Na nich dokonuje się

ewidencji operacji gospodarczych w porządku systematycznym zgodnie z zasadą podwójnego zapisu.

Podstawą zapisu w księdze głównej są zapisy w dzienniku. Konta księgi głównej są bazą dla

sprawozdań finansowych.

8

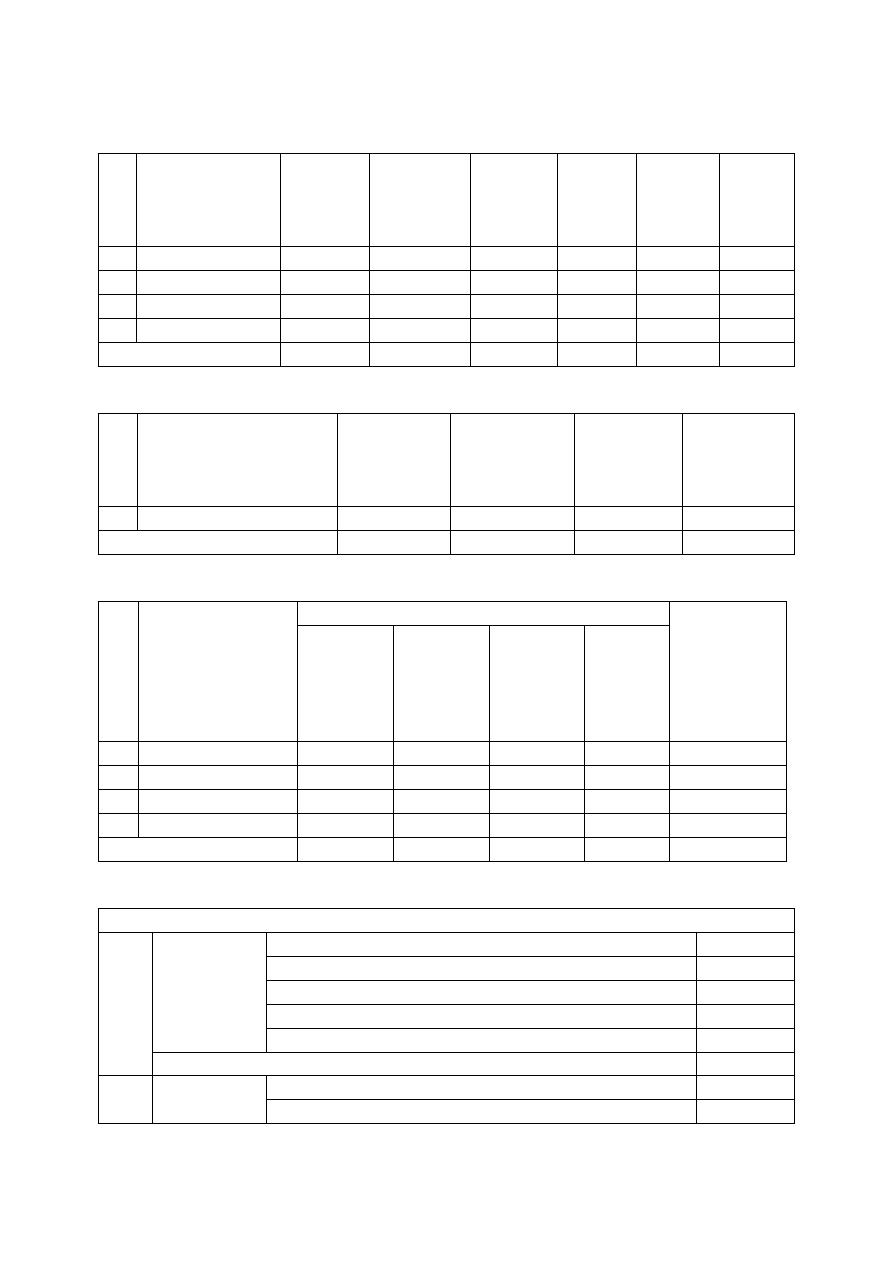

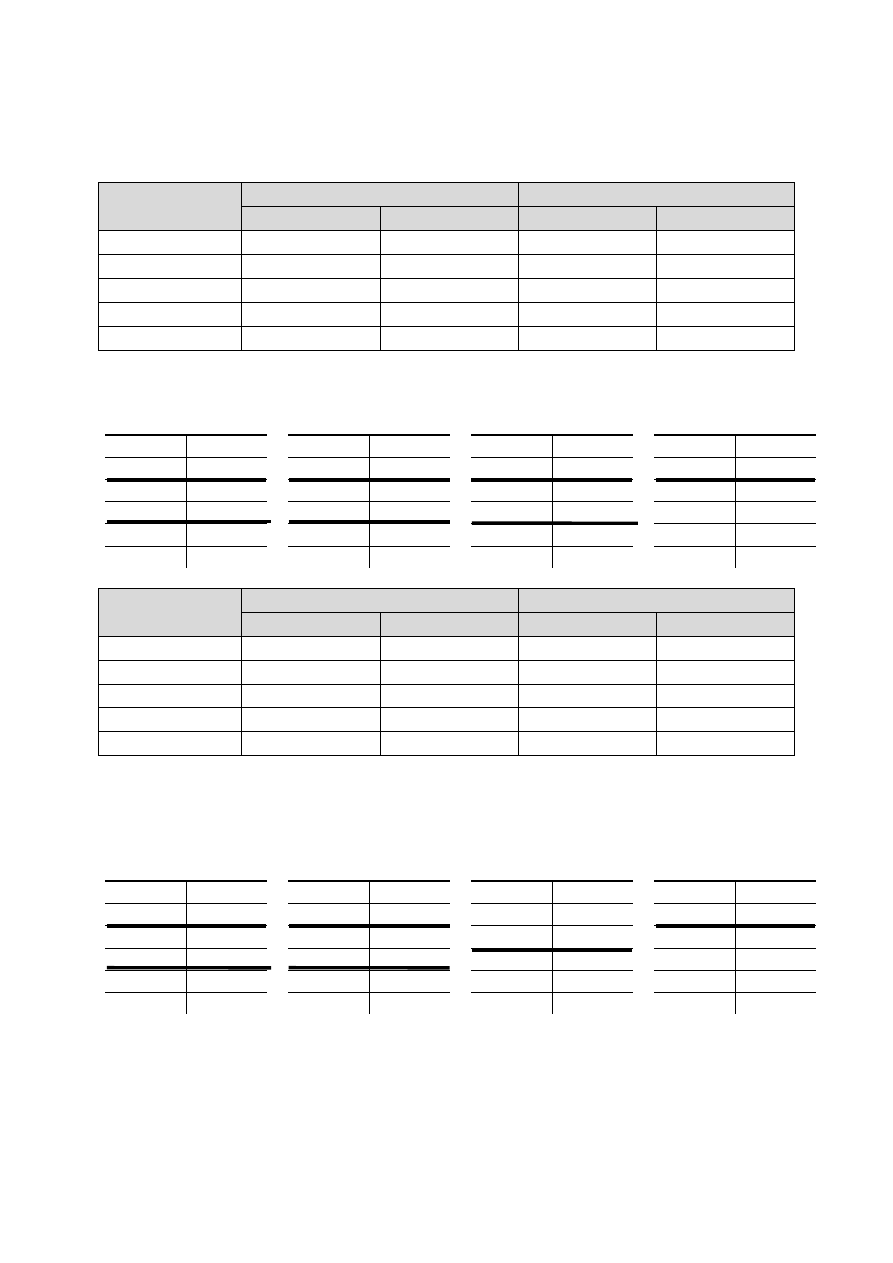

Przykład:

Dt Kasa Ct

Dt Należ/odb Ct

Dt Inne rozr - prac Ct

(1) 1000

200

(2)

1000

(1)

(2) 200

Księgi pomocnicze – konta analityczne

Dt Odbiorca „A” Ct

Dt Zaliczki Ct

1000 (1’)

(2’) 200

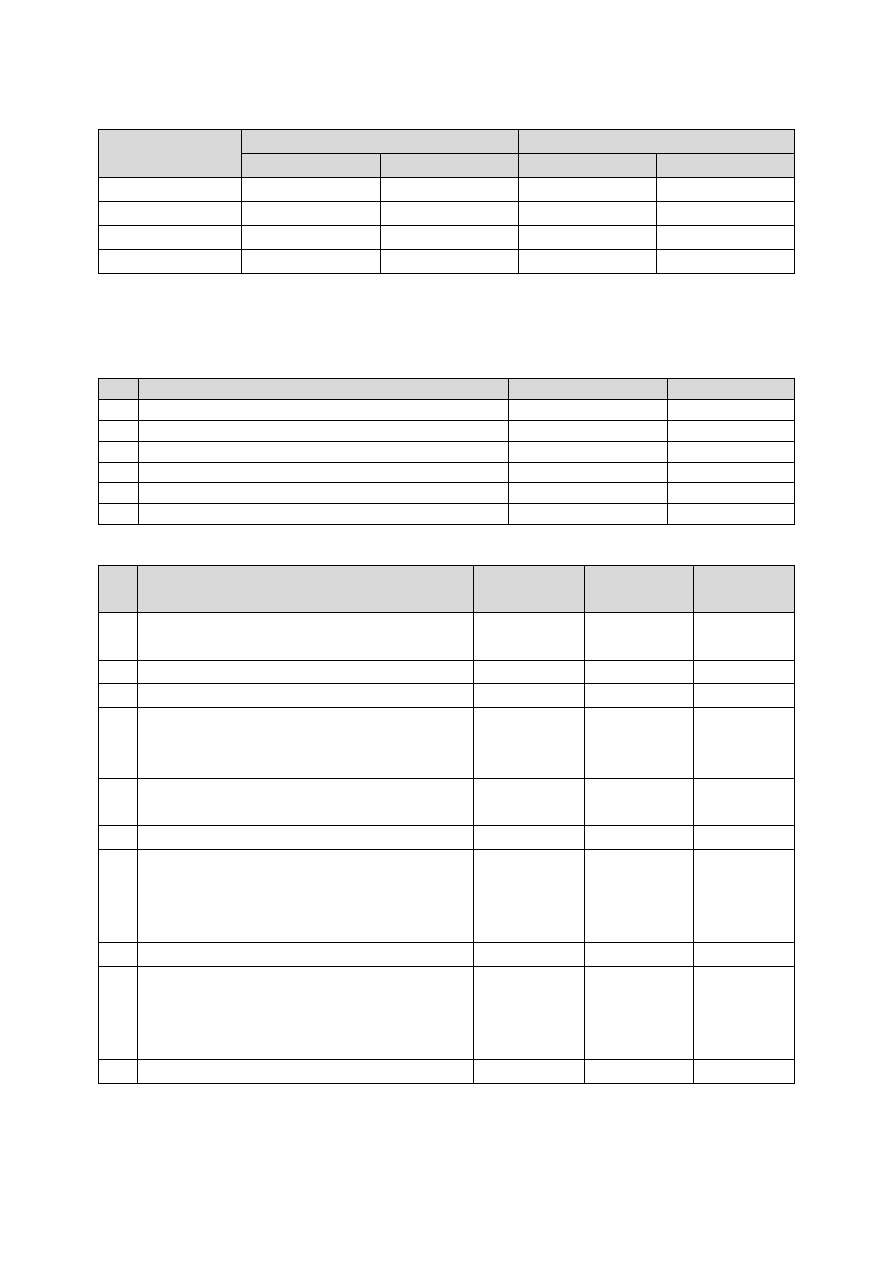

Zestawienie obrotów i sald – sporządzane jest na podstawie zapisów na kontach księgi głównej

obowiązkowo na koniec każdego okresu sprawozdawczego nie rzadziej niż na koniec miesiąca.

Zestawienie nazywane jest wstępnym bilansem. Umożliwia wyłapanie błędów związanych z zasadą

podwójnego zapisu.

Każde zestawienie powinno zawierać:

- symbole lub nazwy kont,

- salda kont na dzień otwarcia ksiąg rachunkowych,

- obroty za okres sprawozdawczy,

- obroty narastająco od początku roku obrotowego,

- salda na koniec okresu sprawozdawczego,

- sumę sald na dzień otwarcia ksiąg rachunkowych,

- sumę obrotów za okres sprawozdawczy,

- sumę obrotów narastająco od początku roku obrotowego,

- sumę sald na koniec okresu sprawozdawczego.

Przykład:

Nazwa konta

Obroty

Saldo końcowe

(symbol)

Dt

Ct

Dt

Ct

Kasa

1000

200

800

-

Należ/odb

-

1000

-

1000

Rozr/prac

200

-

200

-

Razem

1200

1200

1000

1000

9

Inwentarz – to wykaz aktywów i pasywów zestawiony zgodnie z wynikami inwentaryzacji. Inwentarz

sporządzają jednostki, które wcześniej nie prowadziły ksiąg rachunkowych. Wyliczone pozycje są

odzwierciedleniem bilansu otwarcia. Przy kontynuacji działalności rolę inwentarza pełni zestawienie

obrotów i sald.

Księgi rachunkowe

Otwiera się na dzień:

- rozpoczęcia działalności,

- początek każdego roku obrachunkowego,

- zmiany formy prawnej,

- rozpoczęcie likwidacji, upadłości.

W przypadku zmiany formy prawnej za datę otwarcia ksiąg uważa się dzień rejestracji w Sądzie

Gospodarczym. W przypadku likwidacji lub upadłości wiążąca jest data, z którą zgłaszane jest

zdarzenie.

Prowadząc ewidencję w księgach rachunkowych należy przestrzegać podstawowych zasad:

1) ewidencja w księgach rachunkowych prowadzona jest w języku polskim i w polskiej

walucie,

2) ewidencja prowadzona jest w sposób trwały i czytelny,

3) zapisy w dzienniku dokonywane są w porządku chronologicznym,

4) zapisów na kontach księgi głównej dokonuje się zgodnie z zakładowym planem kont, w

porządku systematycznym,

5) do uszczegółowienia zapisów na kontach księgi głównej prowadzi się konta ksiąg

pomocniczych w formie kont analitycznych.

Zapisy w księgach rachunkowych mogą być dokonywane na trzy sposoby: ręcznie, maszynowo lub

komputerowo, przy czym obecnie najczęściej stosowaną metodą jest metoda komputerowa. Jednak

bez względu na technikę prowadzenia ewidencji księgowej, musi być ona sporządzona terminowo i

czytelnie.

Dane muszą być:

1) kompletne,

2) wiarygodne, czyli odzwierciedlające rzeczywistość,

3) użyteczne, czyli nadające się do wykorzystania,

4) istotne, czyli potrzebne przy podejmowaniu decyzji,

5) porównywalne, czyli dające się porównywać w różnych okresach.

Przy prowadzeniu ewidencji operacji gospodarczych z użyciem komputera konieczne jest

zachowanie wszystkich wymogów stawianych przed rachunkowością, a więc należy:

1) skompletować dokumentację systemu przetwarzania danych,

2) zapewnić możliwość sporządzania różnego rodzaju zestawień ewidencyjnych,

3) umożliwić wydrukowanie zapisów księgi głównej i ksiąg pomocniczych nie rzadziej niż raz

na rok, na koniec roku obrotowego, a dziennika nie rzadziej niż raz na miesiąc, na koniec

każdego miesiąca,

4) zapewnić właściwe zachowywanie danych,

5) umożliwić ustalenie osób zlecających dokonywanie ewidencji poszczególnych operacji

gospodarczych,

10

6) zapewnić automatyczne nadawanie numeru każdemu wprowadzanemu zapisowi

księgowemu,

7) uniemożliwić dostęp do modyfikacji danych, z wyjątkiem zapisów korygujących,

8) zapewnić automatyczne numerowanie stron i umieszczanie nazwy systemu

informatycznego na każdej wydrukowanej kartce,

9) zapewnić możliwość konstrukcji w każdym momencie raportu o stanie finansowym danej

jednostki i możliwość przeprowadzenia wszechstronnej analizy zaszłości gospodarczych.

Zamyka się na dzień:

- kończący rok obrotowy,

- zakończenia działalności, likwidacji, upadłości,

- poprzedzający zmianę formy prawnej, postawienia w stan likwidacji, upadłości.

1.4. Dokumentacja księgowa

Podstawą zapisu w księgach rachunkowych jest dowód księgowy, który potwierdza fakt zaistnienia

operacji gospodarczej.

Każdy dowód księgowy powinien zawierać:

1) wskazanie stron uczestniczących w operacji gospodarczej,

2) nazwę dokumentu i jego numer,

3) datę wystawienia dokumentu i datę powstania zdarzenia gospodarczego,

4) opis zaistniałego zdarzenia gospodarczego,

5) wartość operacji,

6) podpis wystawcy dowodu.

Klasyfikacja dowodów księgowych:

1) Ze względu na jednostkę wystawiającą dowody księgowe dzielimy na:

- obce (np. FV zakupu)

- własne (np. PK, FV sprzedaży)

2) Ze względu na odtwarzanie operacji :

- pierwotne (np. FV sprzedaży)

- wtórne (np. KP do FV sprzedaży)

3)Ze względu na rodzaj dokumentów gospodarczych:

- dotyczących składników aktywów trwałych (np. OT, LT, FV zakupu, umowa cywilna kupna-

sprzedaży),

- dotyczących operacji pieniężnych (np. KP, KW),

- dotyczących zapasów (np. Pz, Wz, Pw, Rw)

Dowód księgowy powinien zawierać co najmniej (art. 21):

- rodzaj dowodu, nr identyfikacyjny,

- strony transakcji,

- datę wykonania operacji, datę sporządzenia dokumentu,

- opis operacji i wartość

- dekretację.

Organizacja obiegu dokumentów

Za obieg i emisję dokumentów odpowiada kierownik jednostki. Powinien on określić:

- które dowody stanowią podstawowe zapisów w księgach,

- osoby zobowiązane i upoważnione do kontroli dowodów księgowych.

11

Przechowywanie:

Sposób i czas przechowywania dokumentów wynika z obowiązujących przepisów. Księgi rachunkowe,

dowody księgowe, dokumenty inwentaryzacyjne i sprawozdania finansowe należy przechowywać w

należyty sposób i chronić przed niedozwolonymi zmianami, nieupoważnionym rozpowszechnianiem,

uszkodzeniem lub zniszczeniem.

Zbiory dokumentów przechowuje się co najmniej przez okres (Art.74):

1) księgi rachunkowe – 5 lat,

2) dowody księgowe dotyczące wpływów ze sprzedaży detalicznej – do dnia zatwierdzenia

sprawozdania finansowego za dany rok obrotowy, nie krócej jednak niż do dnia rozliczenia osób,

którym powierzono składniki aktywów objęte sprzedażą detaliczną,

3) dowody księgowe dotyczące wieloletnich inwestycji rozpoczętych, pożyczek, kredytów oraz umów

handlowych, roszczeń dochodzonych w postępowaniu cywilnym lub objętych postępowaniem

karnym albo podatkowym – przez 5 lat od początku roku następującego po roku obrotowym, w

którym operacje, transakcje i postępowania zostały ostatecznie zakończone, spłacone, rozliczone

lub przedawnione,

4) dokumentacje przyjętego sposobu prowadzenia rachunkowości – przez okres nie krótszy od 5 lat

od upływu jej ważności,

5) dokumenty inwentaryzacyjne – 5 lat

6) pozostałe dowody księgowe i dokumenty – 5 lat,

7) zatwierdzone roczne sprawozdania finansowe podlegają trwałemu przeszukiwaniu,

Powyższe okresy przechowywania oblicza się od początku roku następującego po roku

obrotowym, którego dane zbiory dotyczą

Karty wynagrodzeń pracowników bądź ich odpowiedniki należy przechowywać przez okres

wymaganego dostępu do tych informacji, wynikający z przepisów emerytalnych, rentowych lub

podatkowych, nie krótszy jednak niż 5 lat. A ponadto w myśl ustawy o narodowym zasobie

archiwalnym i archiwach (art. 51u.) w przypadku postawienia pracodawcy w stan likwidacji lub

ogłoszenia jego upadłości pracodawca wskazuje podmiot prowadzący działalność w dziedzinie

przechowywania dokumentacji, któremu zostanie ona przekazania do dalszego przechowywania,

zapewniając na ten cel środki finansowe na czas, jaki pozostał do końca 50-letniego okresu

przechowywania dokumentacji liczonego:

- od dnia rozwiązania lub wygaśnięcia stosunku pracy – dla dokumentacji osobowej,

- od dnia wytworzenia – dla dokumentacji płacowej.

Dokumenty kontroluje się pod względem:

1) formalnym,

2) rachunkowym,

3) merytorycznym.

Kontrola formalna polega na sprawdzeniu, czy dowód został pod względem technicznym prawidłowo

wystawiony i cz y zawiera wszystkie niezbędne elementy.

Kontrola rachunkowa to sprawdzenie poprawności zapisanych na dowodzie obliczeń

arytmetycznych.

Kontrola merytoryczna oznacza sprawdzenie rzetelności danych, celowości dokonanej operacji,

podstaw prawnych oraz czy dowód został wystawiony przez właściwy organ.

12

Rodzaje dokumentów księgowych:

FV

- „Faktura VAT”

KP

- „Kasa przyjmie”

KW

- „Kasa wypłaci”

RK

- „Raport kasowy”

OT

- „Przyjęcie środka trwałego”

LT

- „Likwidacja środka trwałego”

WZ

- „ Wydanie z magazynu na zew.”

PZ

- „Przyjęcie do magazynu z zew.”

Pw

- „Przyjęcie wyrobów gotowych”

Rw

- „Rozchód wyrobów gotowych”

Zw

- „Zwrot wewnętrzny materiałów”

Mm - „Przeniesienie między magazynowe”

PK

- „Polecenie księgowe”

PT

- „Protokół zdawczo – odbiorczy”

WB

- „Wyciąg bankowy”

1.5. Plan kont

ZESPÓŁ „0” – aktywa trwałe

ZESPÓŁ „1” – środki pieniężne i tzw. krótkoterminowe aktywa finansowe

ZESPÓŁ „2” - rozrachunki

ZESPÓŁ „3” – materiały i towary

ZESPÓŁ „4” - koszty rodzajowe

ZESPÓŁ „5” – koszty wg typów działalności

ZESPÓŁ „6” – produkty

ZESPÓŁ „7” – przychody i koszty

ZESPÓŁ „8” – kapitały, rezerwy, wynik finansowy

ZESPÓŁ „9” – konta pozabilansowe

Zakładowy plan kont powinien zawierać:

1) wykaz kont,

2) określenie zakresu tworzenia i sposobu prowadzenia ewidencji szczegółowej,

3) postanowienia dotyczące:

- techniki prowadzenia ksiąg i ich zakresu,

- zasad księgowania operacji na kontach,

- zasad budowy rachunku kosztów,

- wariantu rachunku zysków i strat,

- zasad wyceny składników aktywów i pasywów,

- sposobu umarzania majątku trwałego.

13

2. ZASOBY MAJĄTKOWE I ŹRÓDŁA ICH FINANSOWANIA

2.1. Istota i klasyfikacja zasobów majątkowych

Zasoby majątkowe są to kontrolowane przez jednostkę aktywa o wiarygodnie określonej wartości,

powstałe w wyniku przeszłych zdarzeń, które zgodnie z oczekiwaniem spowodują w przyszłości

wpływ do jednostki korzyści ekonomicznych. Wyszczególnienie poszczególnych składników

majątkowych (aktywów) w sprawozdaniu bilansowym wymaga, aby zostały spełnione poszczególne

warunki:

1. Muszą być kontrolowane przez jednostkę, co oznacza że jednostka posiada zdolność do

sprawowania kontroli nad dopływem korzyści do podmiotu; posiada tytuł prawny do sprawowania

takiej kontroli, przez co ogranicza dostęp do ich korzyści osobom trzecim. Takim tytułem prawnym

może być np. tytuł własności, posiadanie praw autorskich lub umowa leasingu danego aktywu.

2. Powinny w przyszłości spowodować wpływ korzyści ekonomicznych np.:

- wykorzystanie składnika do produkcji wyrobów lub usług,

- wykorzystanie do spłat zobowiązań.

3. Musi istnieć wysokie prawdopodobieństwo dopływu przyszłych korzyści do jednostki, np. korzyści

płynące ze sprzedaży danego składnika.

4. Istnieją możliwości wiarygodnego pomiaru wartości składników aktywów np. według ceny zakupu,

kosztu wytworzenia.

Podmioty gospodarcze w zależności od rodzaju działalności posiadają różnego rodzaju zasoby

majątkowe w postaci:

- zasobów rzeczowych,

- zasobów finansowych,

- zasobów pieniężnych,

- należności

Z punktu widzenia funkcji, jaką pełnią zasoby majątkowe w procesie działalności podmiotów

wyróżnia się:

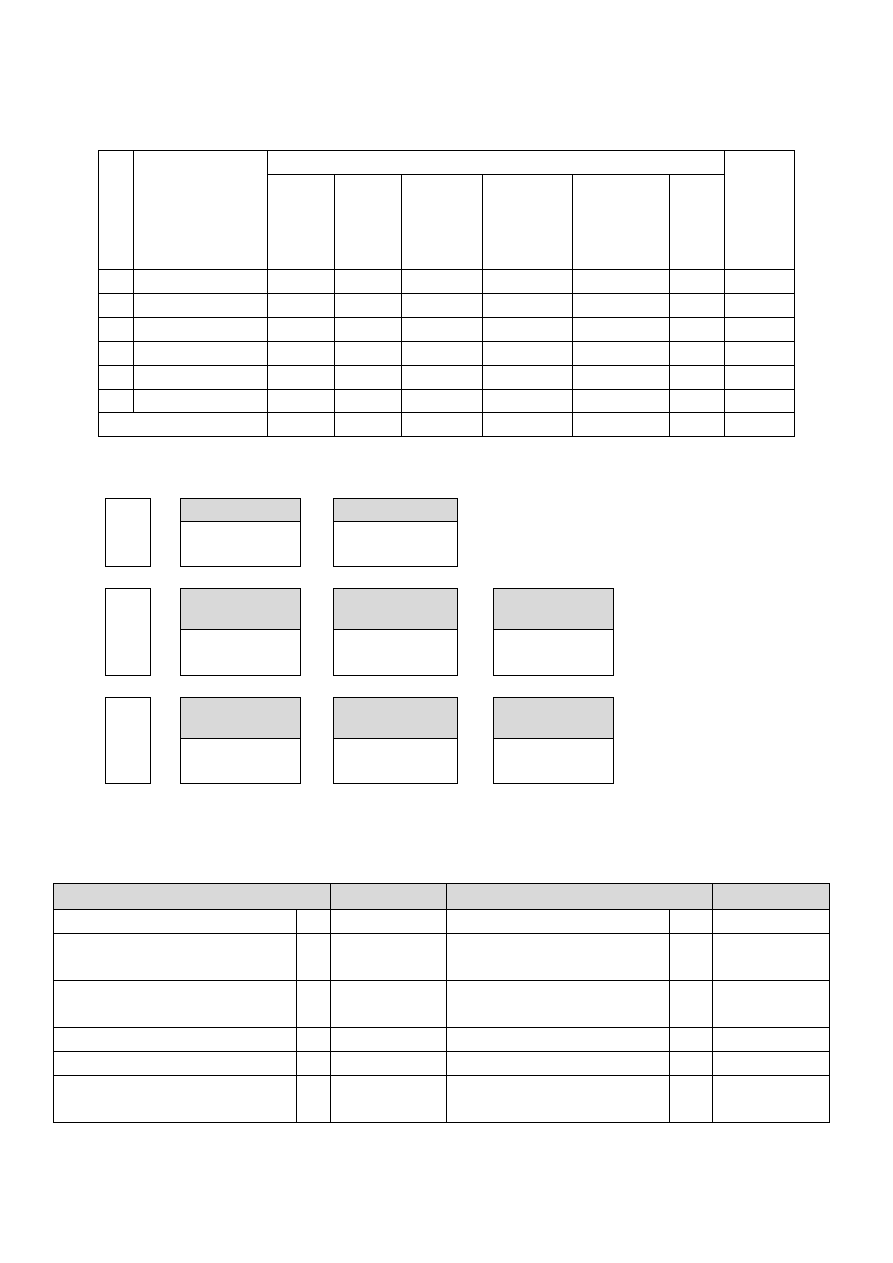

ZASOBY MAJĄTKOWE z punktu widzenia funkcji ekonomiczne

Rzeczowe

Środki pracy

Przedmiot pracy

Produkty pracy

Nakłady nierozliczone

- maszyny

- śr. transportu

- budynki

- inne środki

trwałe

- materiały

- surowce

- wyroby gotowe

- zakończone usługi

- półprodukty

- produkcja w toku

- towary

- rozliczenia

międzyokresowe kosztów

Finansowe

Aktywa pieniężne

Obce instrumenty

kapitałowe

Prawo do otrzymania

aktywów pieniężnych

Prawo do wymiany

instrumentów

kapitałowych

- krajowe środki

pieniężne

- waluty obce

- akcje

- udziały

- obligacje

- bony

- inne pap. wartościowe

- udzielone pożyczki

- lokaty

- obligacje zamienne na

Akcje

- opcje kupna/sprzedaży

Należności

Z tytułu dostaw i

usług

Z tytułów

publicznoprawnych

Z tytułu rozrachunków z

pracownikami

Z innych tytułów

- za sprzedane

wyroby gotowe i

usługi

- za sprzedane

towary i materiały

- podatków

- ubezpieczeń

społecznych

- ceł

- dotacji

- zaliczek

- wynagrodzeń

- odszkodowań

- sprzedaży śr. trwałych

- sprzedaży aktywów

finansowych

14

Oddzielnym terminem określone zostały zasoby nabyte w celu osiągnięcia korzyści ekonomicznych

wynikających z przyrostu wartości zapasów, uzyskania z nich przychodów w formie odsetek,

dywidend lub innych pożytków - są to tzw. inwestycje.

Inwestycje są to aktywa posiadane przez jednostkę celu osiągnięcia z nich korzyści ekonomicznych

wynikających z przyrostu wartości tych aktywów. Zalicza się do nich aktywa finansowe jak również

aktywa rzeczowe, tj. te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane

przez jednostkę, lecz są posiadane przez jednostkę w celu osiągnięcia tych korzyści.

Przez aktywa finansowe rozumie się pieniężne, instrumenty kapitałowe wyemitowane przez inne

jednostki, a także wynikające z kontraktu prawo do otrzymywania aktywów pieniężnych lub prawo

wymiany instrumentów finansowych z inną jednostką na potencjalnie korzystnych dla niej

warunkach.

Ze względu na okres użytkowania, okres zbycia lub płatności zasoby majątkowe mogą mieć charakter

długo- lub krótkoterminowy, a zatem mogą zostać zaliczone do zasobów trwałych lub obrotowych.

Składniki o charakterze długotrwałym charakteryzuje dłuższy niż 12-miesięczny od dnia bilansowego

okres:

a) zbycia lub zużycia aktywów rzeczowych,

b) zbycia, płatności lub wymagalności aktywów finansowych i należności.

Natomiast składniki o charakterze krótkoterminowym to takie składniki, które są przeznaczone do

zbycia lub zużycia względnie są płatne lub wymagane w okresie 12 miesięcy od dnia bilansowego (z

wyjątkiem należności z tytułu dostaw i usług), które bez względu na okres płatności zaliczane są do

krótkoterminowych.

Zasoby majątkowe dzielą się na: zasoby trwałe i zasoby obrotowe, które w sprawozdaniu

bilansowym, tj. w bilansie, określone zostały jako:

A. AKTYWA TRWAŁE

B. AKTYWA OBROTOWE

A. AKTYWA TRWAŁE

Aktywa trwałe w klasyfikacji bilansowej występują w pięciu grupach:

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

15

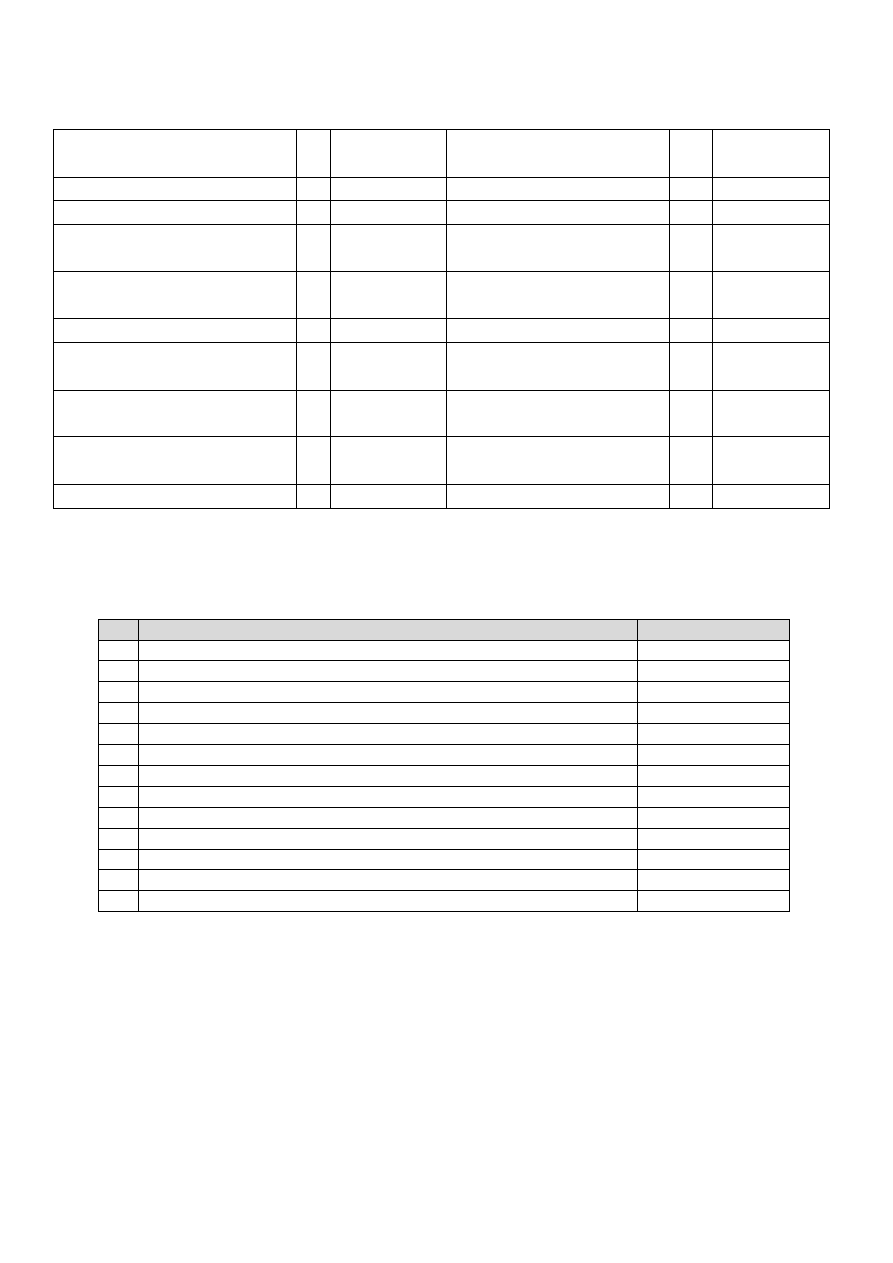

I. Wartości niematerialne i prawne to nabyte przez jednostkę prawa majątkowe nadające się do

gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż

rok, przeznaczone do używania na potrzeby jednostki, a w szczególności:

I. Wartości niematerialne i prawne

Wartości

niematerialne

1.

Koszt zakończonych prac

rozwojowych

- koszt prac rozwojowych prowadzących przez

jednostkę na własne potrzeby – poniesione przez

rozpoczęciem produkcji lub zastosowaniem

technologii

2.

Wartość firmy

- różnica między ceną nabycia określonej jednostki lub

zorganizowanej jej części, a niższą od niej wartością

godziwą przejętych aktywów netto, to jest aktywów

pomniejszonych o przyjęte zobowiązania

Nabyte prawa majątkowe

3.

Inne wartości

niematerialne i prawne

a) autorskie prawa majątkowe, prawa pokrewne,

licencje, koncesje

b) prawa do: wynalazków, patentów, znaków

towarowych, wzorów użytkowych oraz zdobniczych

c) know-how

Zaliczki

4.

Zaliczki na wartości

niematerialne i prawne

- środki pieniężne wypłacone dostawcy na poczet

zamówionych u niego wartości niematerialnych i

prawnych

II Rzeczowe aktywa trwałe dzielą się na:

II Rzeczowe aktywa trwałe

1.

Środki trwałe

to

rzeczowe

aktywa

trwałe

o

przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok, kompletne

i zdatne do użytku, przeznaczone na

potrzeby jednostki, a także środki trwałe

używane na podstawie umowy najmu,

dzierżawy lub leasingu – zaliczone do

aktywów

jednostki,

jeśli

spełniają

warunki

określone

w

ustawie

o

rachunkowości

a) grunty, w tym prawo użytkowania

wieczystego gruntu,

b) budynki, budowle, a także będące

odrębną własnością lokale, spółdzielcze

własnościowe prawo do lokalu

mieszkalnego oraz spółdzielcze prawo do

lokalu użytkowego,

c) maszyny, urządzenia techniczne,

d) środki transportu,

e) inne środki trwałe, w tym ulepszenia w

obcych środkach trwałych

2.

Środki trwałe w

budowie

To środki trwałe w okresie ich budowy,

montażu lub ulepszenia już istniejącego

środka trwałego

- ogół kosztów pozostających w

bezpośrednim związku z nabyciem,

wytworzeniem lub ulepszeniem środka

trwałego

3,

Zaliczki na środki

trwałe w budowie

Środki pieniężne przekazane dostawcy

nas

poczet

zamówionych

środków

trwałych lub środków trwałych w

budowie

- pieniądze wpłacone przed otrzymaniem

zamówionych przedmiotów

III. Należności długoterminowe obejmują wynikające z kontraktu prawa do otrzymania aktywów

pieniężnych od innej jednostki gospodarczej, które staja się wymagalne w okresie dłuższym niż 12

miesięcy od dnia bilansowego . Należności długoterminowe nie obejmują należności z tytułu dostaw

i usług, które to nie zależnie od terminu zapłaty zaliczane są do należności krótkoterminowych, czyli

aktywów obrotowych jednostki.

Należności długoterminowe dzielą się następująco:

III. Należności długoterminowe

1.

Od jednostek powiązanych

- należności od jednostek wchodzących w skład grupy jednostek obejmujących

jednostkę dominującą lub znaczącego inwestora, jednostki zależne,

współzależne i stowarzyszone

2.

Od pozostałych jednostek

- należności od pozostałych jednostek

16

IV. Inwestycje długoterminowe to aktywa posiadane przez jednostkę w celu uzyskania korzyści

ekonomicznych w postaci przyrostu wartości tych zasobów, uzyskanych odsetek, dywidend lub

innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz

nieruchomości i wartości niematerialne i prawne, które nie są używane przez jednostkę, lecz są

posiadane przez nią w celu osiągnięcia tych korzyści. Aktywa te nie są przeznaczone do szybkiej

realizacji.

Inwestycje długoterminowe dzielą się następująco:

IV. Inwestycje długoterminowe

1.

Nieruchomości

Inwestycją długoterminową są te

nieruchomości

oraz

wartości

niematerialne i prawne, których

jednostka nie przeznacza do

używania na własne potrzeby;

pożytkiem

z

posiadania

wymienionych

zasobów

jest

wzrost ich wartości rynkowej

- grunty,

- prawo wieczystego użytkowania

gruntu,

- budynki, budowle,

- lokale, będące odrębną

własnością,

- nabyte prawa majątkowe np.:

znak towarowy, licencje

2.

Wartości niematerialne i prawne

3.

Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- udziały i akcje,

- inne papiery wartościowe,

- udzielone pożyczki,

- inne długoterminowe aktywa finansowe,

- lokaty bankowe.

4.

Inne inwestycje długoterminowe

- dzieła sztuki,

- metale szlachetne,

- eksponaty muzealne

V. Długoterminowe rozliczenia międzyokresowe oznaczają rozliczenia, które trwają dłużej niż 12

miesięcy od dnia bilansowego. Dzielą się na:

V. Długoterminowe rozliczenia międzyokresowe

1.

Aktywa z tytułu odroczonego podatku

dochodowego

Podatek odroczony jest skutkiem istniejących rozbieżności między

prawem bilansowym a prawem podatkowym w zakresie

uwzględniania przychodów i kosztów w podstawie opodatkowania

podatkiem dochodowym.

Różnice te mogą mieć charakter trwały lub przejściowy. Jeżeli

występują ujemne różnice przejściowe między wartością bilansową

aktywów i pasywów a ich wartością podatkową, to jednostka tworzy

tzw. aktywa z tytułu odroczonego podatku dochodowego.

Różnice te to kwoty, które w przyszłości spowodują zmniejszenie

podstawy

obliczenia

podatku

dochodowego

i

jednocześnie

zmniejszenie podatku. Natomiast w obecnym okresie należy zapłacić

większy podatek dochodowy.

2.

Inne rozliczenia międzyokresowe

Nakłady poniesione w danym okresie sprawozdawczym a dotyczące

przyszłych okresów sprawozdawczych; rozliczenie ich w ciężar kosztów

działalności kolejnych okresów sprawozdawczych następuje stosownie

do upływu czasu, wielkości świadczeń lub uzyskiwanych przychodów.

B. AKTYWA OBROTOWE

Aktywa obrotowe mają postać:

- zasobów rzeczowych (zapasów),

- należności krótkoterminowych,

- zasobów finansowych, ujętych w grupie „inwestycji krótkoterminowych”,

- rozliczeń międzyokresowe, które trwają nie dłużej niż 12 miesięcy.

17

Aktywa obrotowe w klasyfikacji bilansowej dzielą się na:

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

I. Zapasy stanowią rzeczowe składniki obrotowe, mają postać materiałów nabytych w celu zużycia na

własne potrzeby, wytworzonych lub przetworzonych przez jednostkę produktów gotowych

(wyrobów i usług) zdatnych do sprzedaży, produkcji w toku lub półproduktów oraz towarów

nabytych celem odsprzedaży w stanie nieprzetworzonym.

Zapasy dzielą się na:

I. Zapasy

1.

Materiały

- rzeczowe składniki majątkowe nabyte z przeznaczeniem do zużycia

- zużywające się całkowicie w jednym cyklu produkcyjnym (nawet jeśli

trwa on dłużej niż 12 miesięcy):

a) materiały podstawowe,

b) materiały pomocnicze,

c) paliwo,

d) części zamienne do maszyn i urządzeń,

e) opakowania

f) odpady.

2.

Półprodukty i produkty w toku

- półprodukty: produkty pracy otrzymane z zakończonych faz

produkcyjnych, przekazane do magazynu z przeznaczeniem do

dalszego przerobu w tej samej jednostce lub do sprzedaży na

zewnątrz,

- produkty w toku: część produkcji nie zakończonej, znajdująca się w

trakcie procesu produkcyjnego; produktami w toku są też rozpoczęte,

ale nie zakończone do końca okresu sprawozdawczego usługi.

3.

Wyroby gotowe

- produkty własnej produkcji przeznaczone do sprzedaży

4.

Towary

- składniki majątku zakupione celem odsprzedaży w nienaruszonym

stanie

5.

Zaliczki na dostawy

- środki pieniężne przekazane dostawcom na poczet zamówionych

zasobów rzeczowych (materiałów, towarów)

II. Należności krótkoterminowe oznaczają prawa do otrzymania aktywów pieniężnych od innych

jednostek z tytułu świadczeń wykonanych na ich rzecz. Grupa ta obejmuje ogół należności z tytułu

dostaw i usług bez względu na okres wymagalności.

Należności krótkoterminowe dzielą się następująco:

II. Należności krótkoterminowe

1.

Należności od jednostek

powiązanych

a) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy,

- powyżej 12 miesięcy

b) inne

2.

Należności od pozostałych

jednostek

a) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy,

- powyżej 12 miesięcy

b) z tytułu podatków, ceł, ubezpieczeń społecznych i zdrowotnych, dotacji,

c) inne:

18

- od pracowników,

- od udziałowców,

- pozostałe,

d) dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe obejmują aktywa finansowe, w tym aktywa pieniężne oraz

instrumenty kapitałowe wyemitowane przez inne jednostki, które są przeznaczone do szybkiej

realizacji. Do aktywów pieniężnych zalicza się krajowe środki płatnicze, waluty obce, dewizy, jak

również inne aktywa finansowe, w tym w szczególności naliczone odsetki od aktywów finansowych.

Inwestycje krótkoterminowe dzielą się następująco:

III. Inwestycje krótkoterminowe

1.

Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

b) w pozostałych jednostkach

a) udziały i akcje,

b) inne papiery wartościowe

c) udzielone pożyczki

d) inne krótkoterminowe aktywa finansowe

- krótkoterminowe inwestycje o dużej płynności, płatne lub

wymagalne w okresie powyżej 3 miesięcy do roku (np.: czeki,

weksle obce, bony oszczędnościowe, lokaty terminowe, bony

skarbowe itp.)

e) środki pieniężne i aktywa pieniężne

- środki pieniężne w kasie i na rachunkach bankowych

- inne środki pieniężne (np. czeki, weksle obce płatne w okresie 3

miesięcy oraz środki pieniężne w drodze)

- inne aktywa pieniężne (naliczane odsetki od aktywów

finansowych takich jak: lokaty, pożyczki, obligacje, bomy

skarbowe)

2.

Inne inwestycje krótkoterminowe

- inwestycje krótkoterminowe niemające postaci aktywów

finansowych (dzieła sztuki, metale szlachetne itp.)

IV. Krótkoterminowe rozliczenia międzyokresowe dotyczą nakładów poniesionych w danym okresie

sprawozdawczym przypadającym do rozliczenia w okresie 12 miesięcy. Przykładowo, opłacone w

danym roku obrotowym prenumeraty czasopism lub zawarte ubezpieczenia majątkowe. Stanowią

składnik aktywów w bilansie jako tzw. nakłady (koszty) aktywowane.

2.2.Klasyfikacja zasobów majątkowych

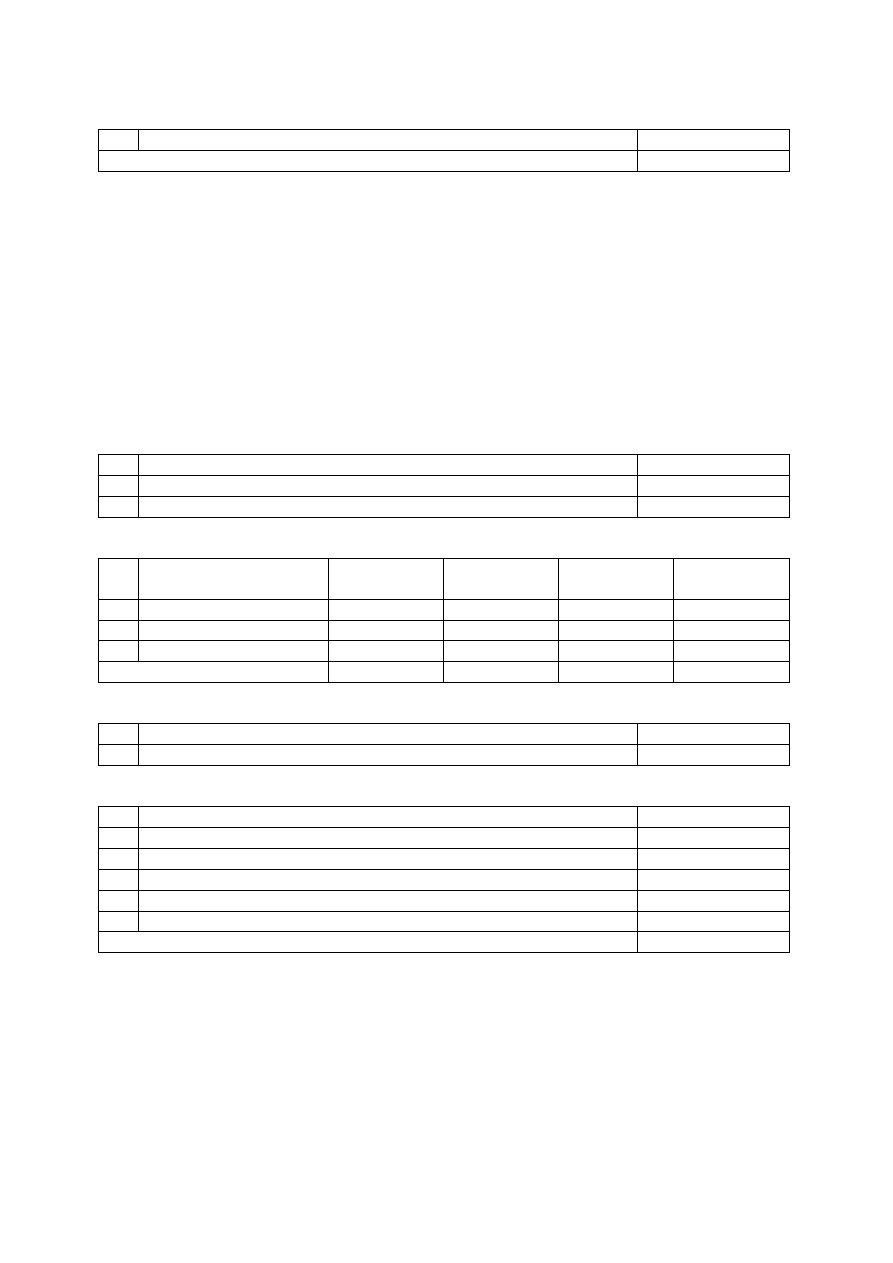

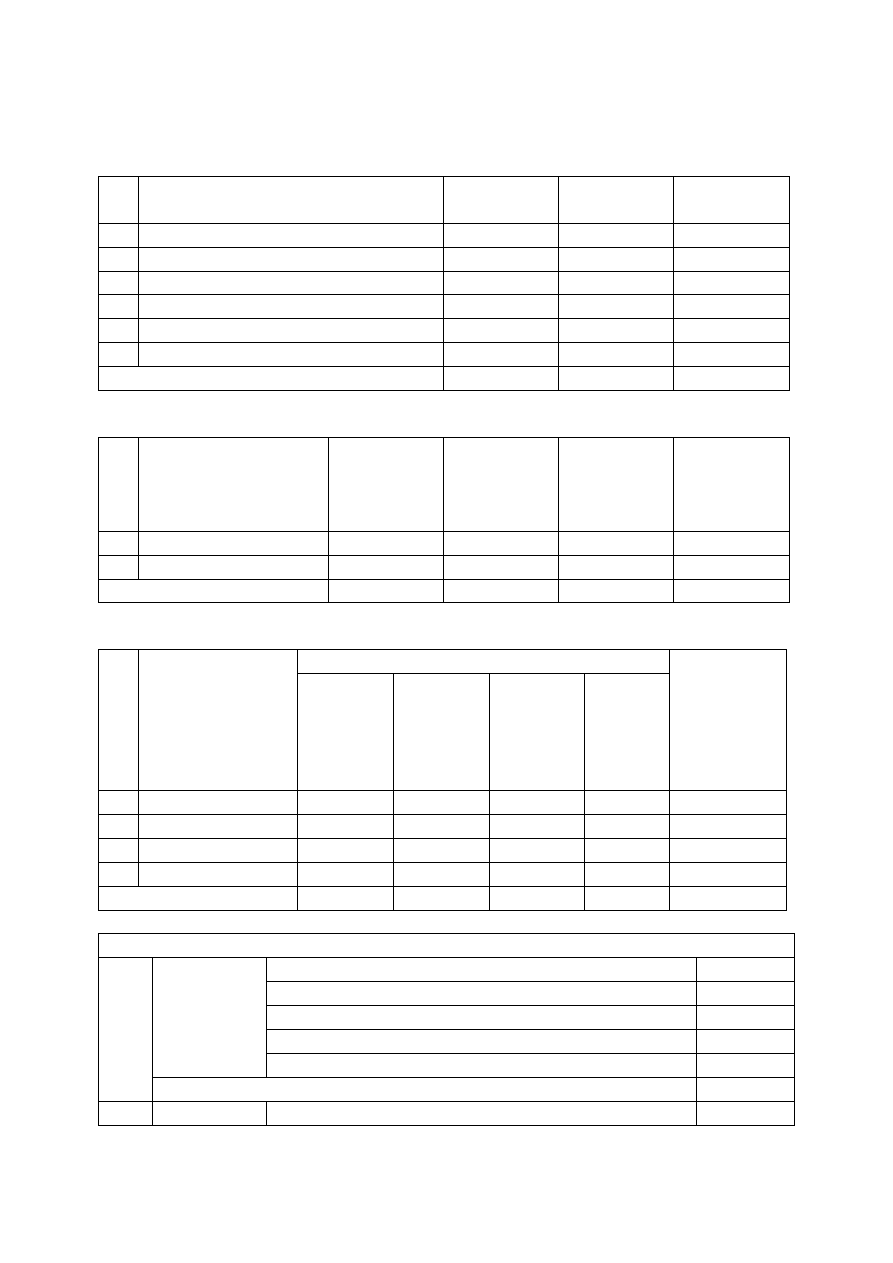

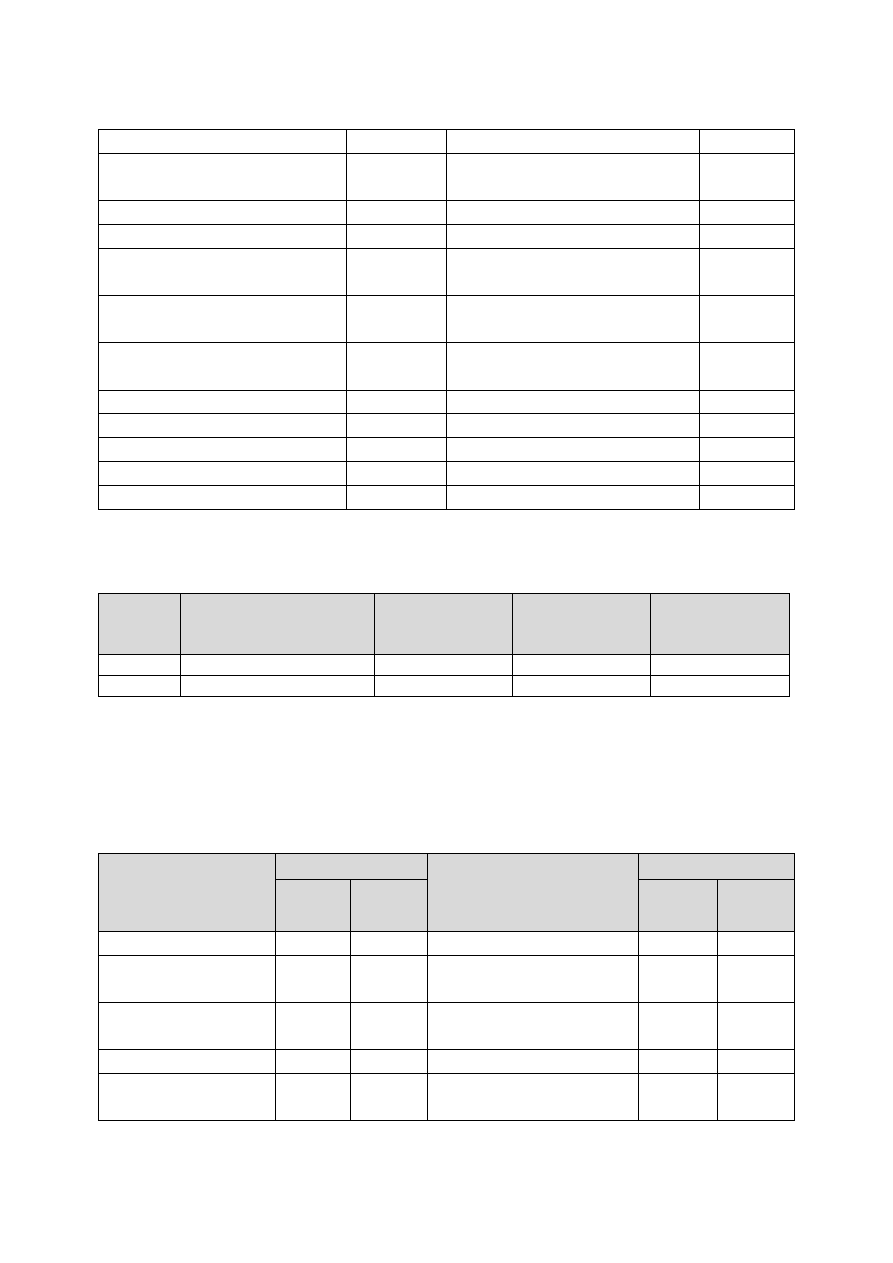

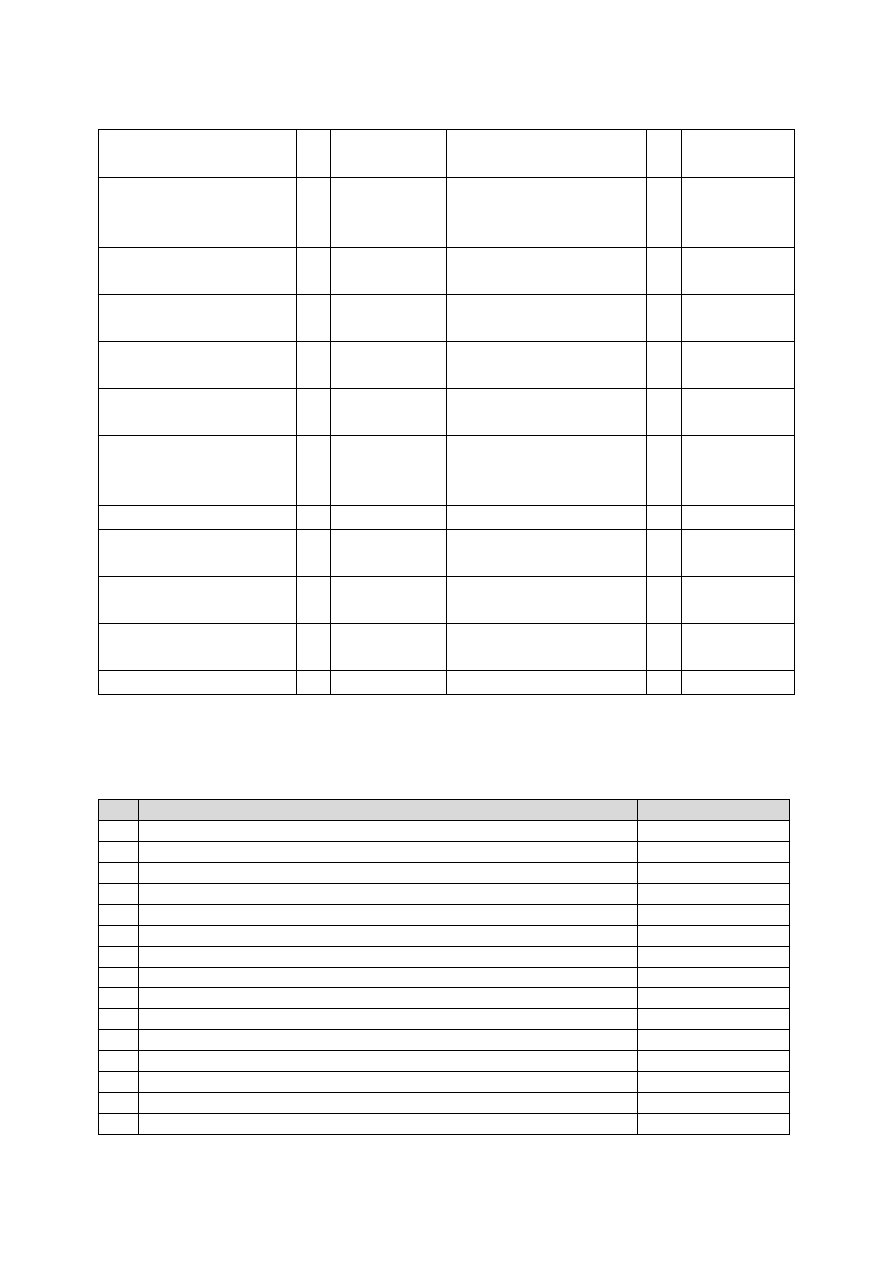

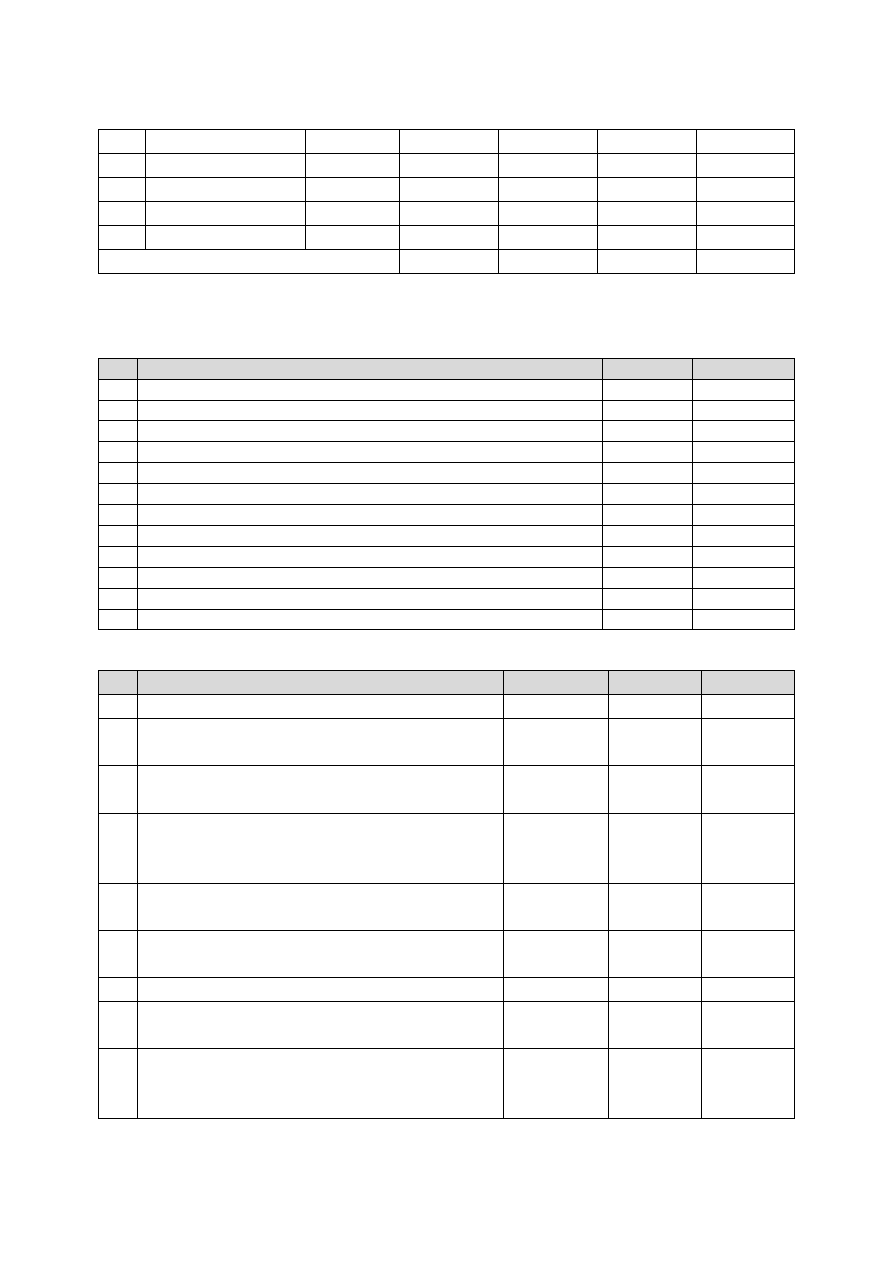

Zadanie 1 - przykład

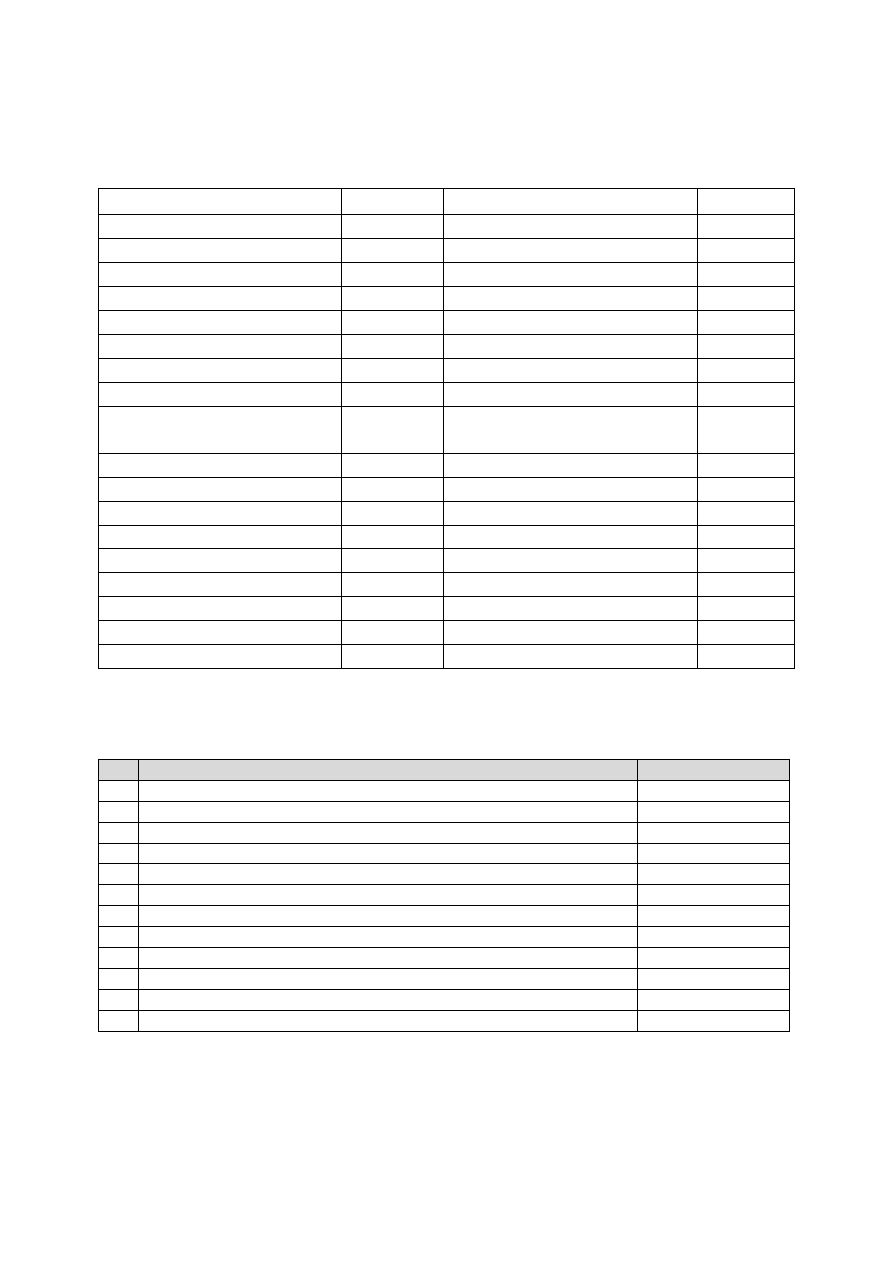

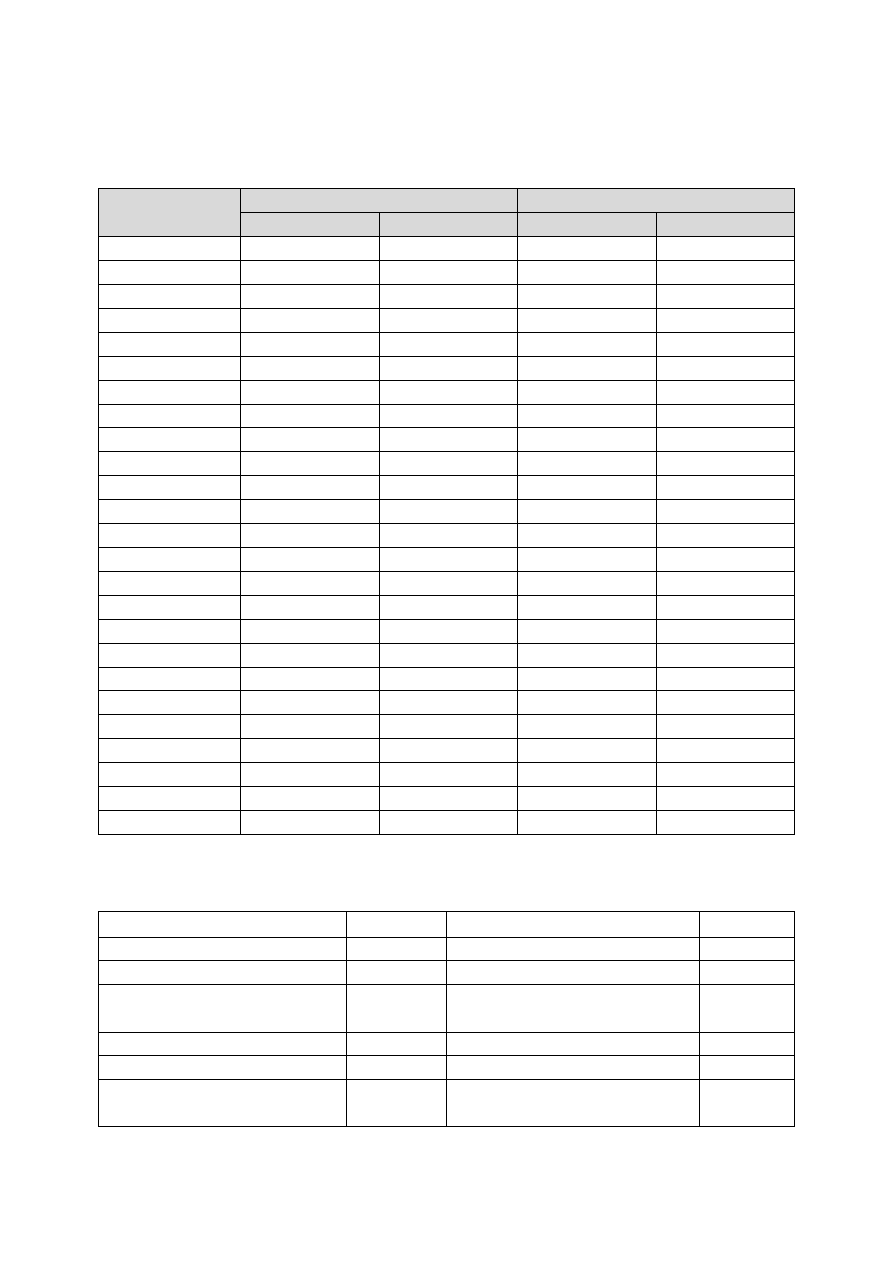

Przedsiębiorstwo produkcyjne AGAT Sp. Z o.o. w Katowicach posiadało w dniu 31 grudnia 20__

następujące zasoby majątkowe:

Lp.

Wyszczególnienie

Wartość

1

Samochody ciężarowe

50.000

2

Materiały podstawowe

22.000

3

Program komputerowy „SYMFONIA F-K”

8.000

4

Licencja do programu „SYMFONIA F-K”

10.000

5

Materiały biurowe

12.000

6

Budynek administracji

120.000

7

Środki pieniężne na rachunku bankowym

42.000

8

Kwoty należne z tytułu sprzedanych produktów

23.000

9

Wyroby gotowe

10.000

10

Paliwo

5.000

11

Rozpoczęta budowa hali produkcyjnej

110.000

12

Udziały w innych jednostkach

17.000

19

13

Gotówka w kasie

8.000

Ogółem

437.000

Polecenia:

1. Dokonaj klasyfikacji poszczególnych składników majątkowych.

2. Ustal wartość zasobów trwałych i zasobów obrotowych, z zastosowaniem klasyfikacji bilansowej.

Rozwiązanie:

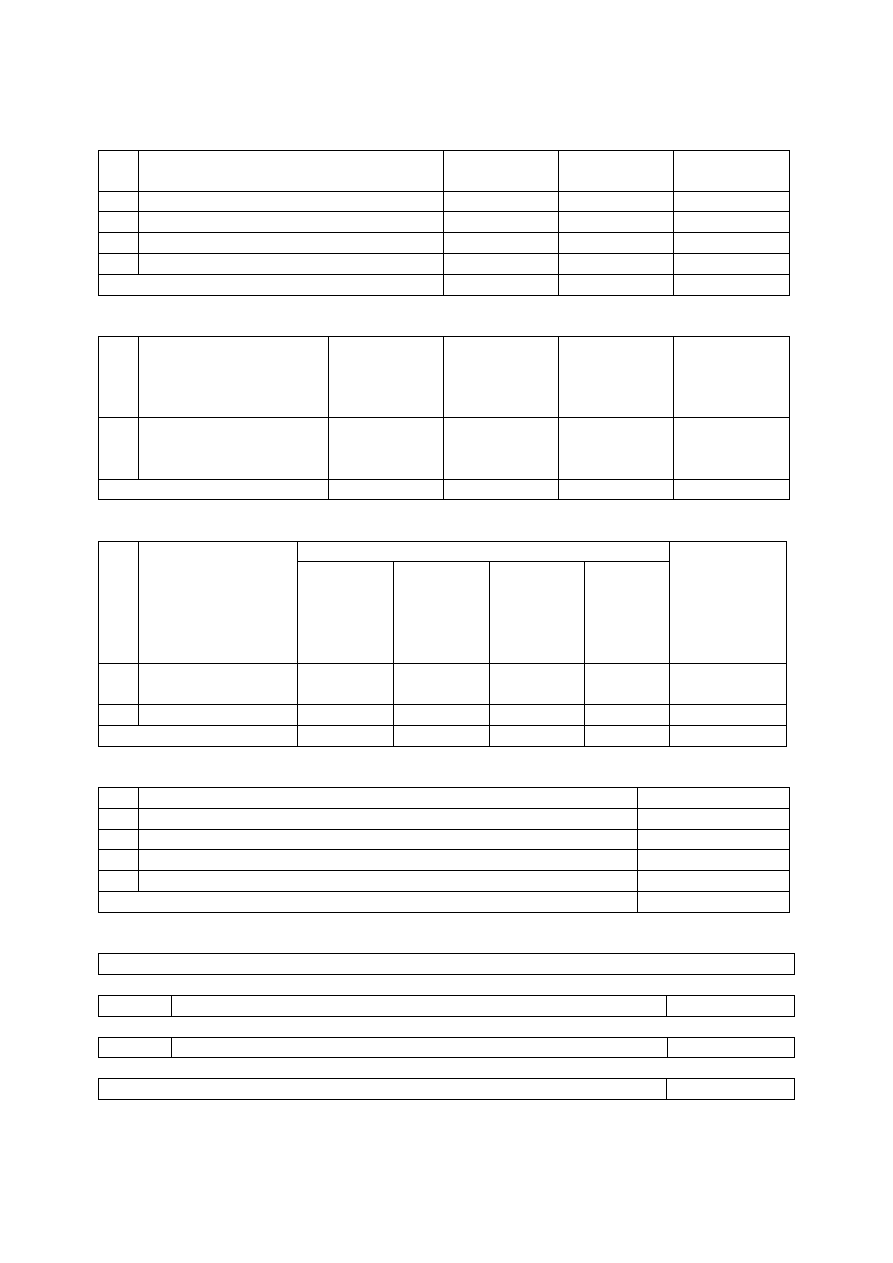

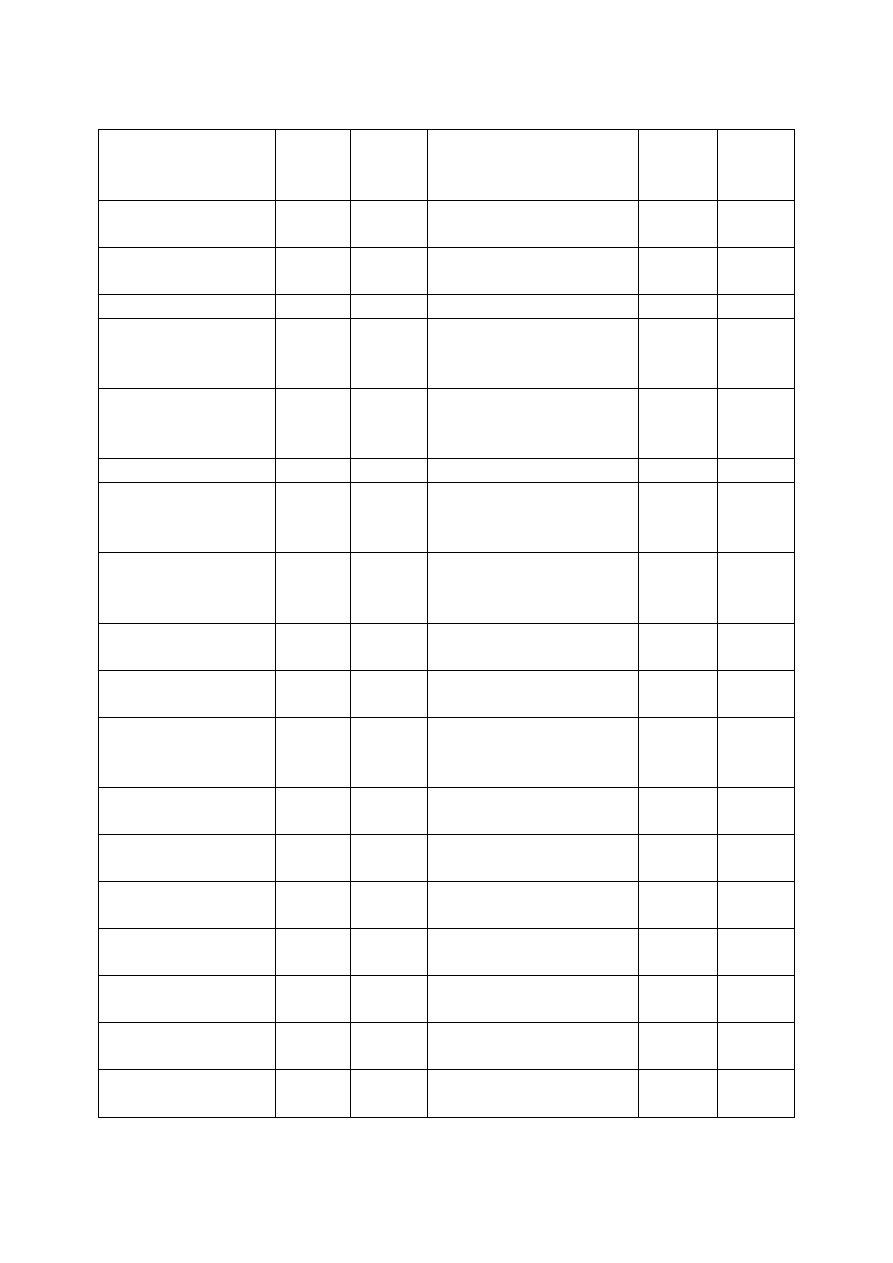

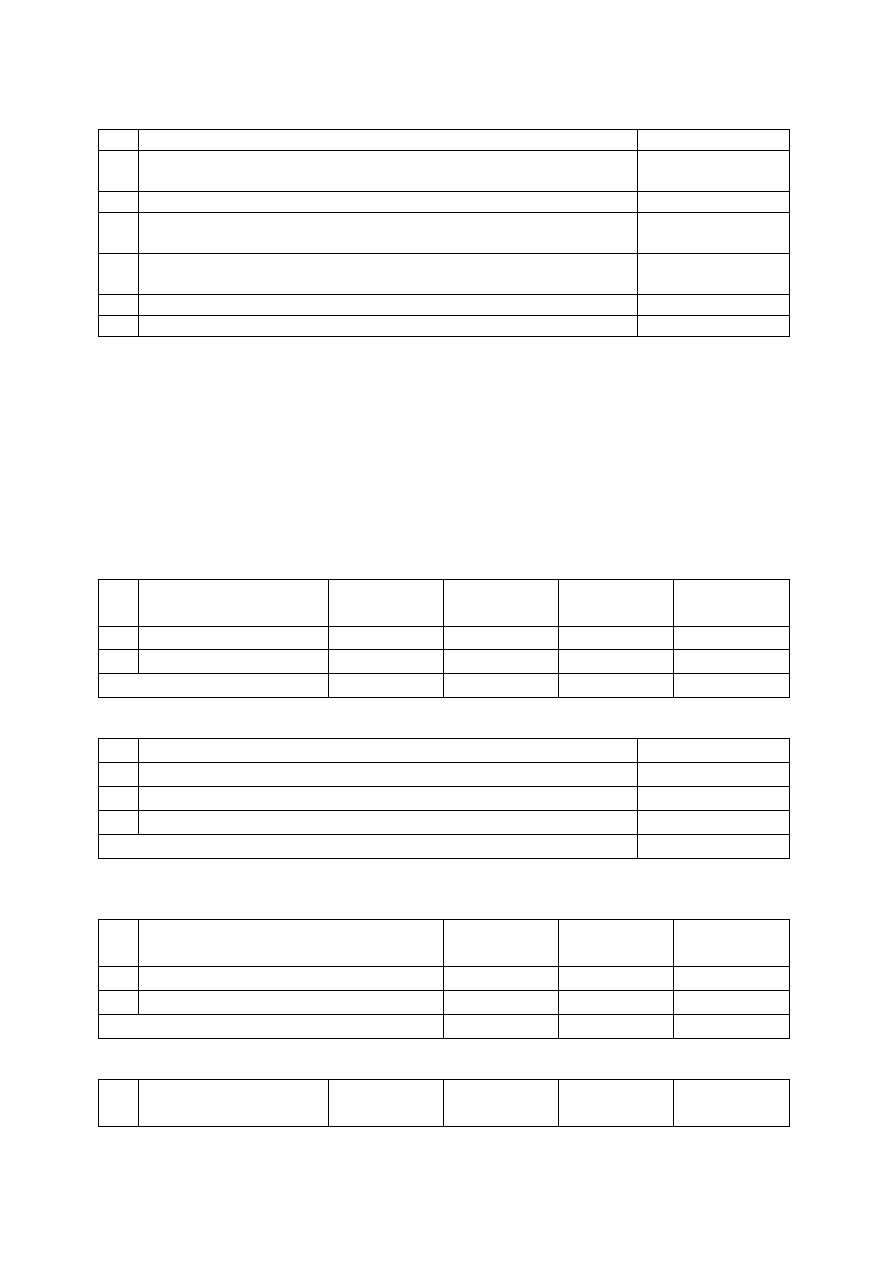

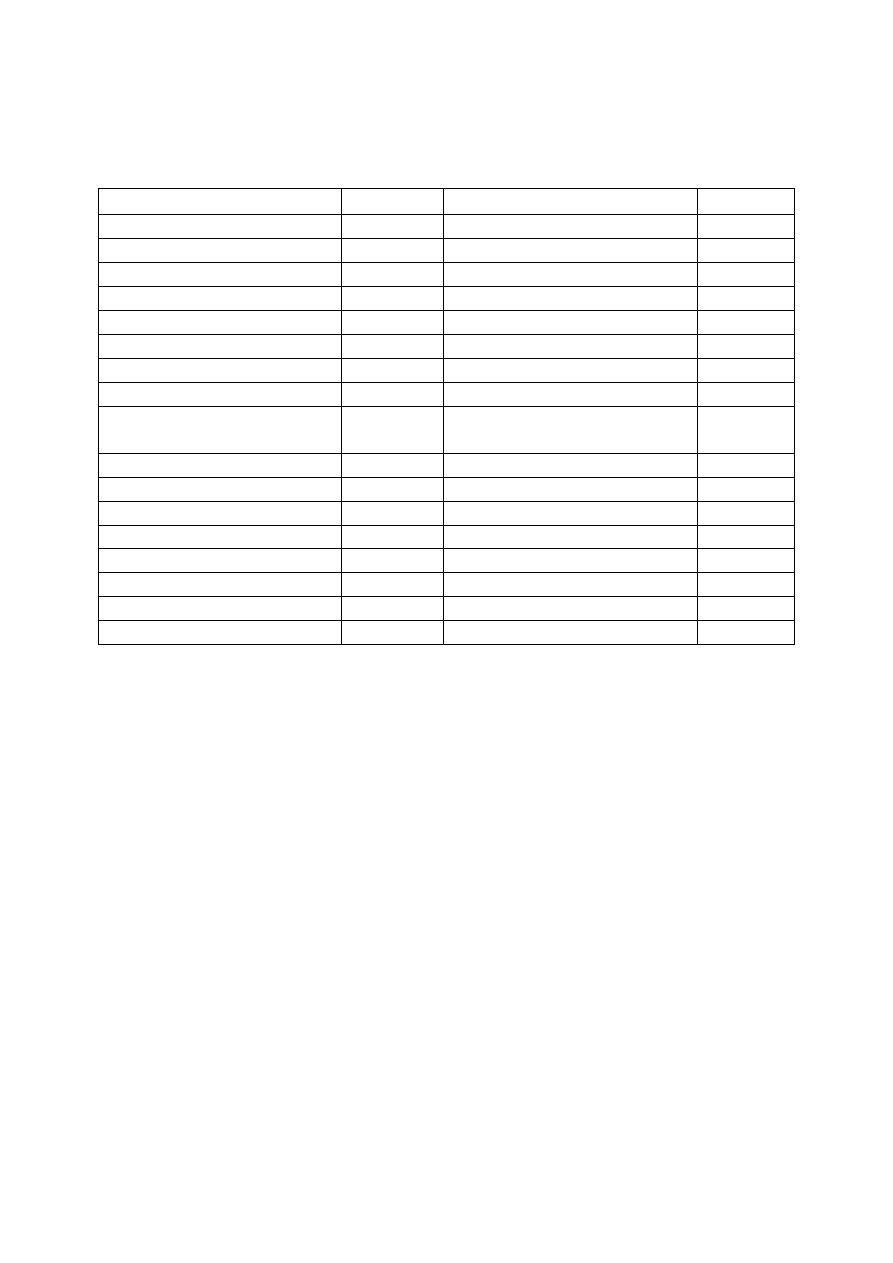

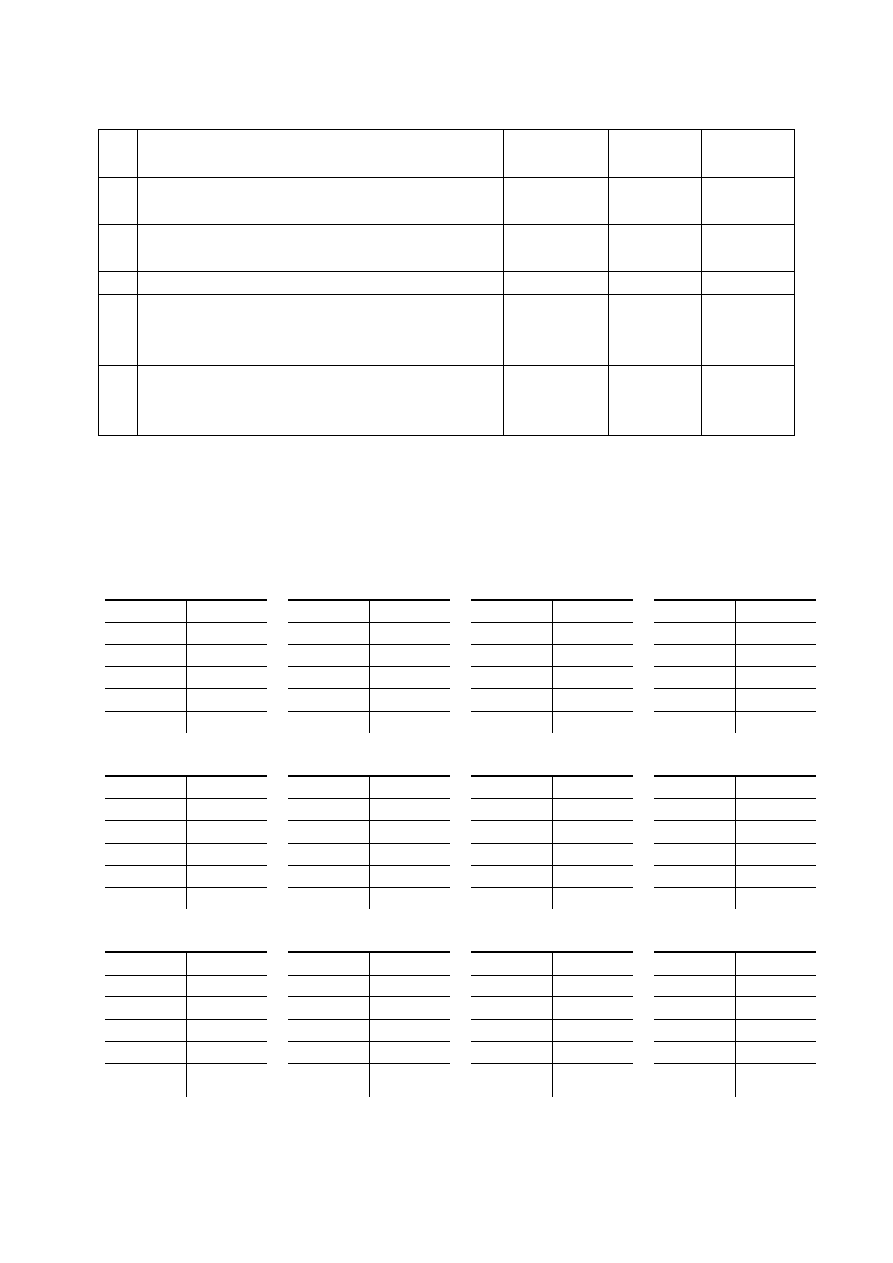

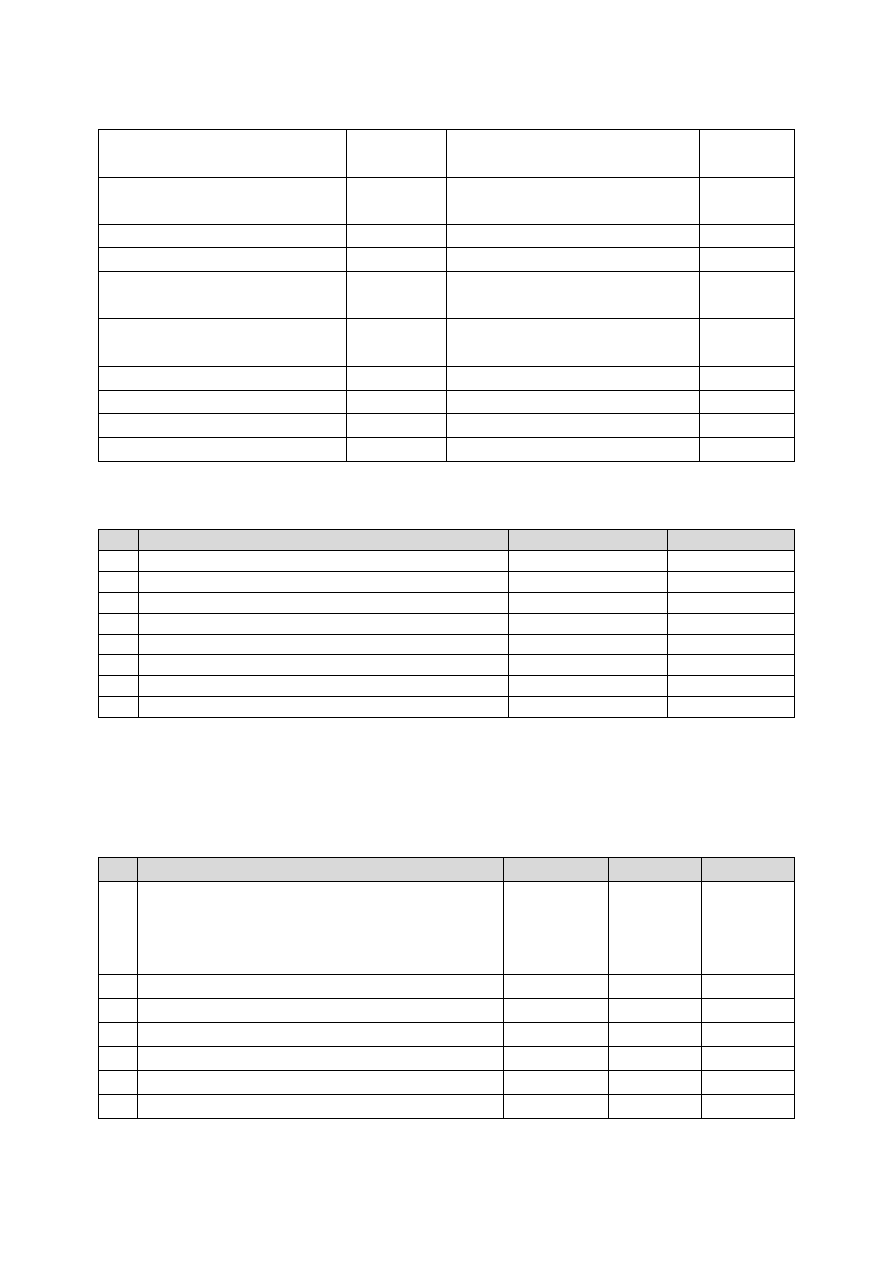

Ustalenie zasobów trwałych

Do grupy zasobów trwałych zalicza się takie zasoby majątkowe, których okres ekonomicznej

użyteczności jest dłuższy niż 1 rok bądź przeznaczone są do zbycia w okresie dłuższym niż 12

miesięcy, licząc od daty ich nabycia.

W przedsiębiorstwie AGAT do aktywów trwałych zaliczyć należy następujące składniki:

I Wartości niematerialne i prawne

Lp.

Wyszczególnienie

Kwota

1

Program komputerowy „SYMFONIA F-K”

8.000

2

Licencja do programu „SYMFONIA F-K”

10.000

II Rzeczowe aktywa trwałe

Lp.

Wyszczególnienie

Środki trwałe

Środki trwałe

w budowie

Zaliczki na

środki trwałe

Razem

1

Samochody ciężarowe

50.000

-

-

50.000

2

Budynek administracji

120.000

-

-

120.000

3

Rozpoczęta budowa hali

-

110.000

-

110.000

Razem

170.000

110.000

-

280.000

IV. Inwestycje długoterminowe

Lp.

Wyszczególnienie

Kwota

1

Udziały w obcych jednostkach

17.000

Aktywa trwałe stanowią zatem:

Lp.

Aktywa trwałe

Kwota

I

Wartości niematerialne i prawne

18.000

II

Rzeczowe aktywa trwałe

280.000

III

Należności długoterminowe

-

IV

Inwestycje długoterminowe

17.000

V

Długoterminowe rozliczenia międzyokresowe

-

Razem

315.000

Ustalenie aktywów obrotowych

Do grupy aktywów obrotowych zaliczane są zasoby majątkowe przeznaczone do zużycia lub zbycia,

bądź są płatne i wymagalne w ciągu 12 miesięcy.

W przedsiębiorstwie AGAT do tej grupy zaliczone zostały:

20

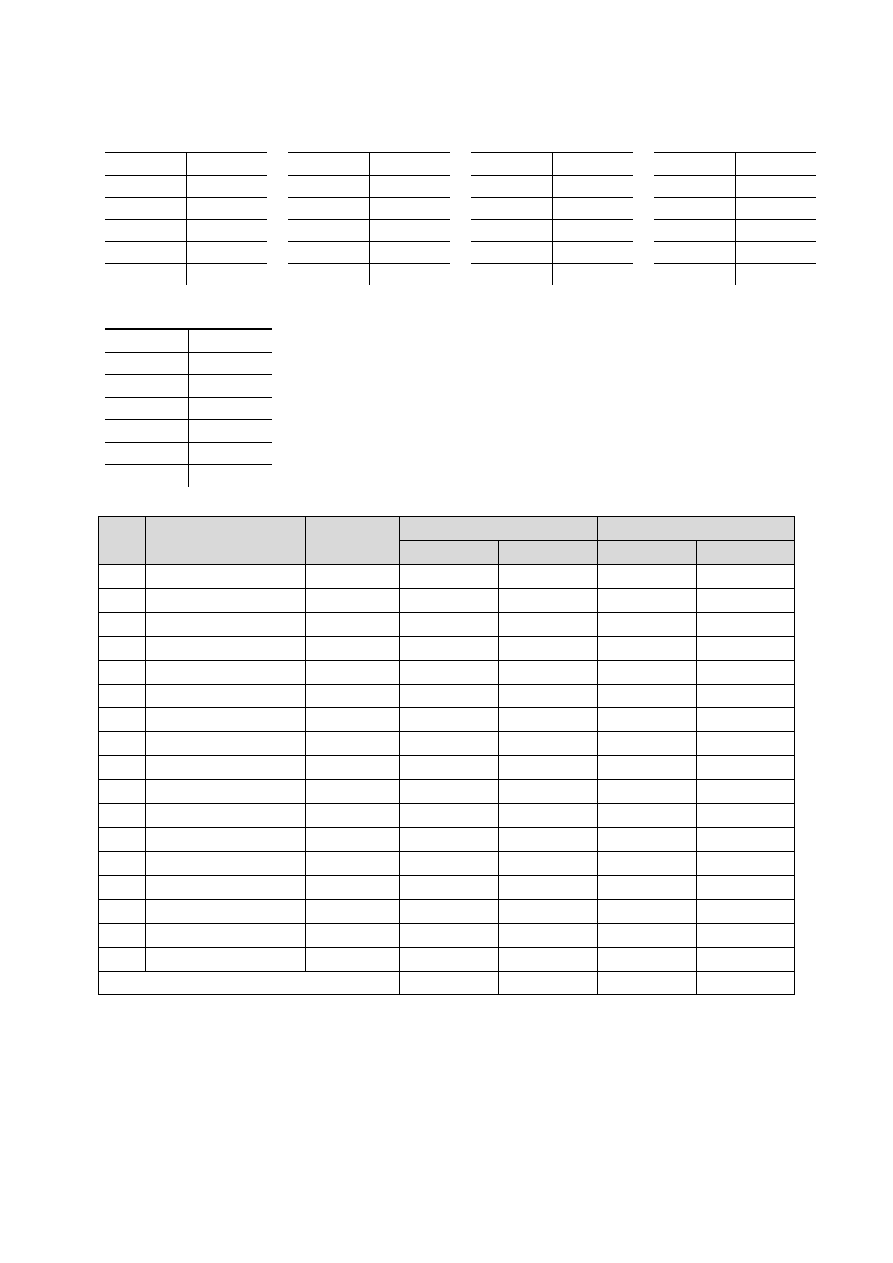

I Zapasy

Lp.

Wyszczególnienie

Materiały

Produkty

gotowe

Razem

1

Materiały podstawowe

22.000

-

22.000

2

Materiały biurowe

12.000

-

12.000

3

Paliwo

5.000

-

5.000

4

Wyroby gotowe

10.000

10.000

39.000

10.000

49.000

II Należności krótkoterminowe

Lp.

Wyszczególnienie

Z tytułu

dostaw i usług

Z tytułu

podatków,

ceł, ub.

społecznych

Inne

należności

Razem

1

Kwoty należne z tytułu

sprzedanych wyrobów

gotowych

23.000

-

-

23.000

Razem

23.000

-

-

23.000

III Inwestycje krótkoterminowe

Lp.

Wyszczególnienie

Krótkoterminowe aktywa finansowe

Razem

Udziały

/akcje

Środki

pieniężne

w kasie

Środki

pieniężne

na

rachunkach

bankowych

Inne

środki

pieniężne

1

Środki pieniężne na

rachunku bankowym

-

-

42.000

-

42.000

2

Gotówka w kasie

-

8.000

-

-

8.000

Razem

-

8.000

42.000

-

50.000

Aktywa obrotowe stanowią zatem:

Lp.

Aktywa obrotowe

Kwota

I

Zapasy

49.000

II

Należności krótkoterminowe

23.000

III

Inwestycje krótkoterminowe

50.000

IV

Krótkoterminowe rozliczenia międzyokresowe

-

Razem

122.000

ZESTAWIENIE ZASOBÓW MAJĄTKOWYCH

A

AKTYWA TRWAŁE

315.000

B

AKTYWA OBROTOWE

122.000

AKTYWA (A+B)

437.000

21

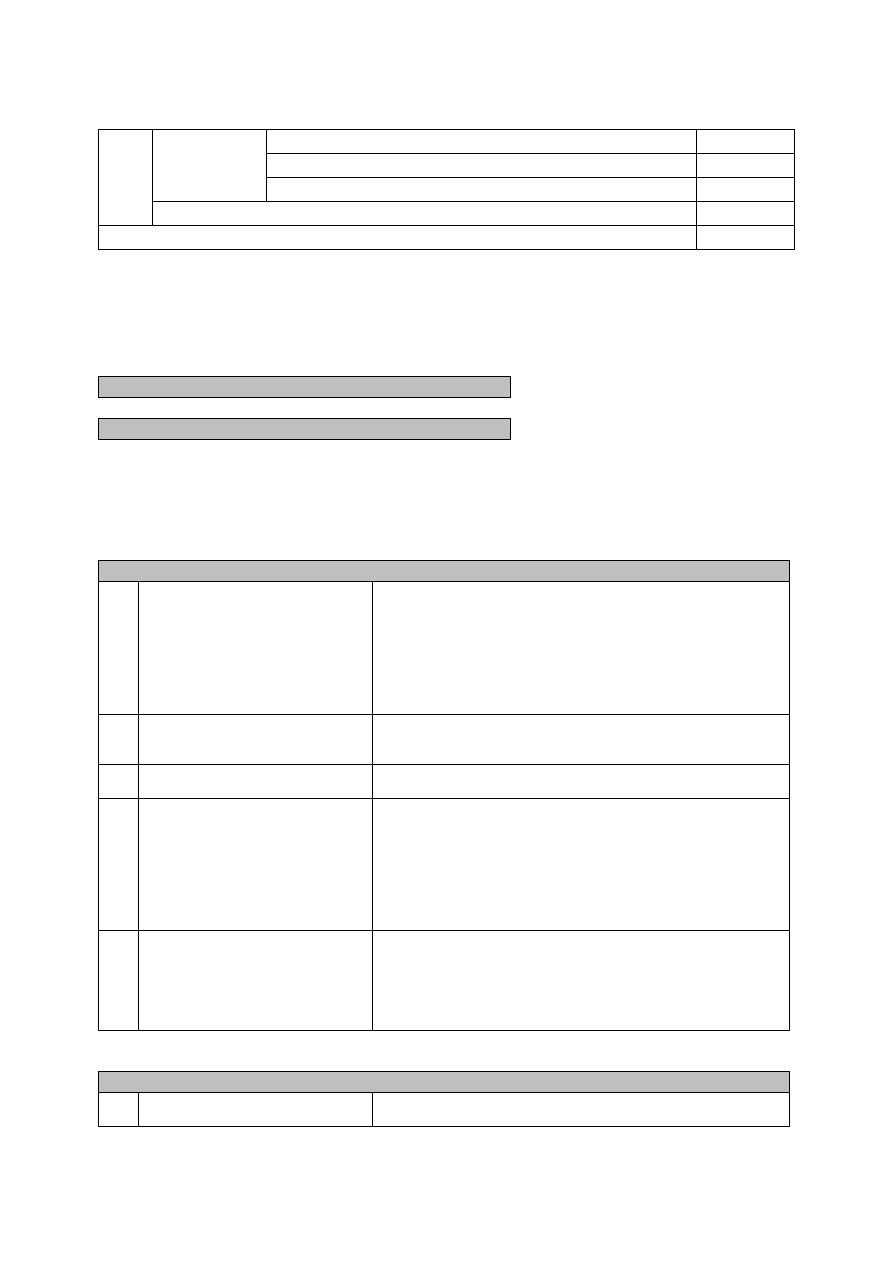

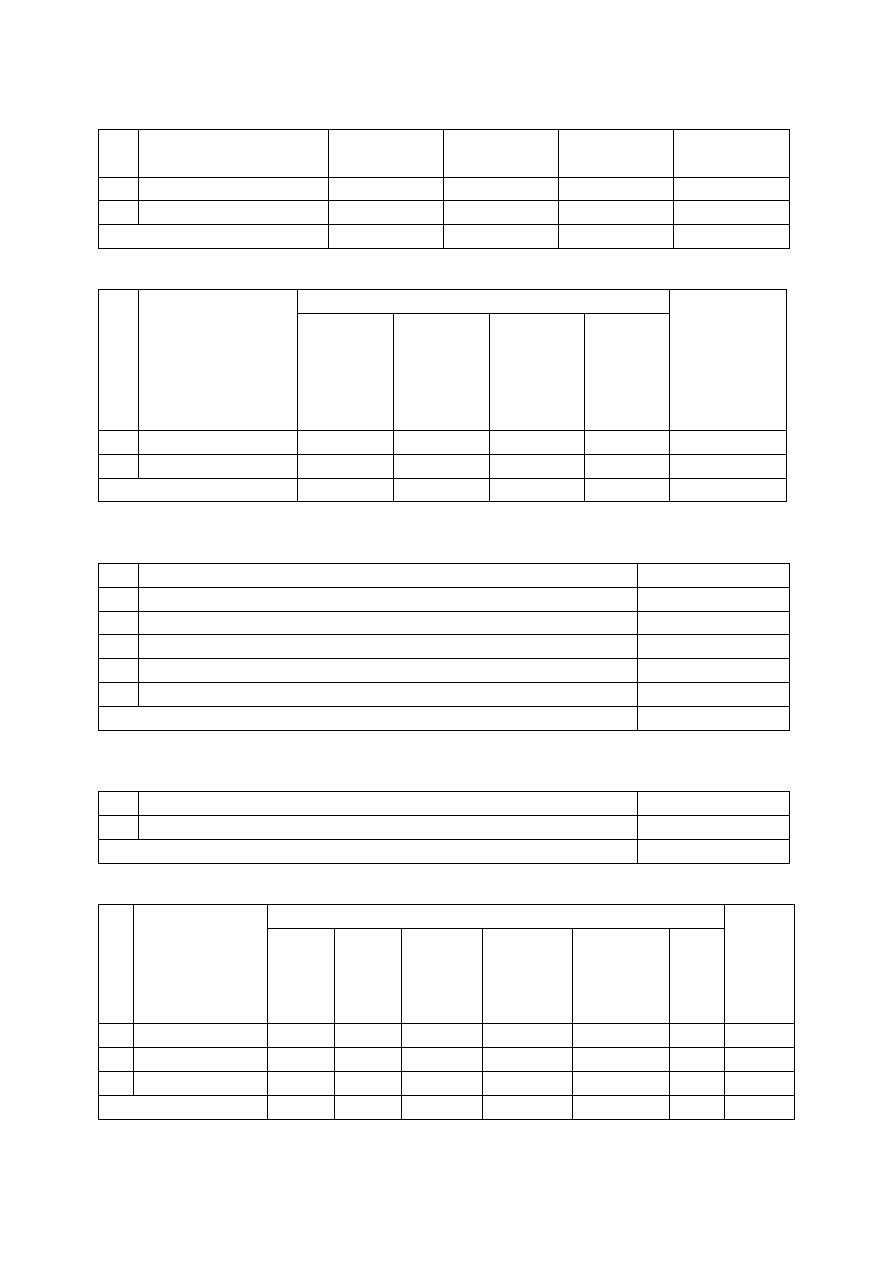

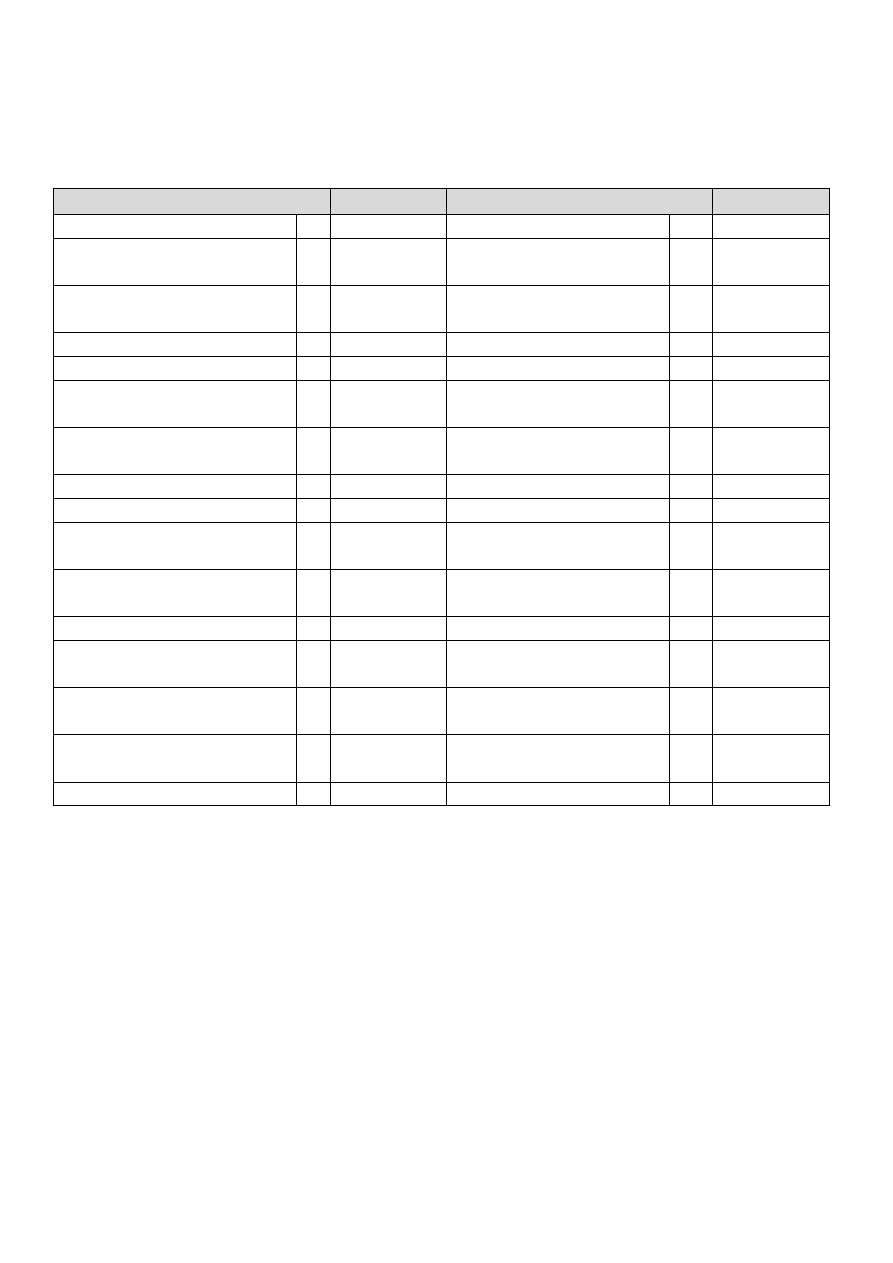

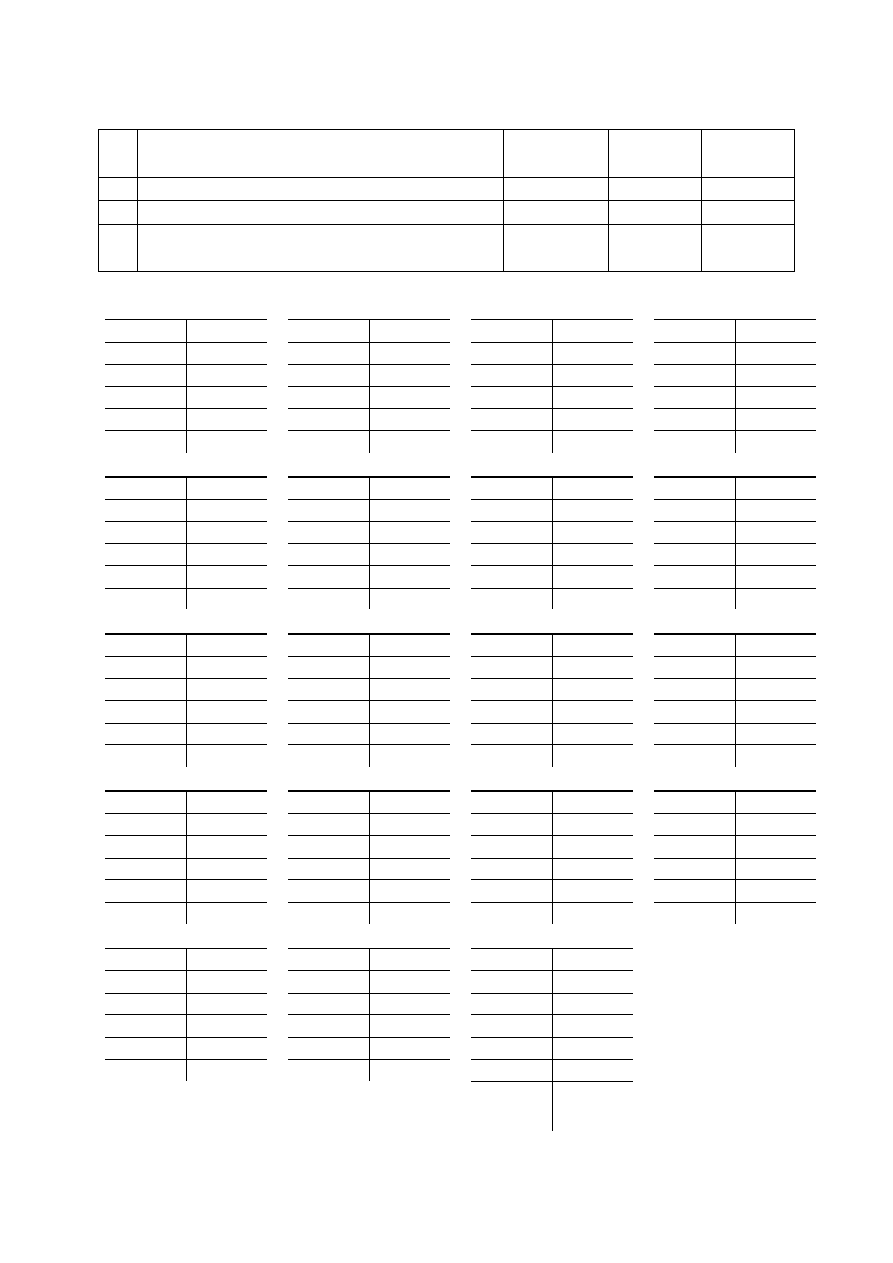

Zadanie 2

Przedsiębiorstwo WENUS Sp. z o.o. w Sopocie posiadało na dzień 31 grudnia 20__ następujące

zasoby majątkowe:

Lp.

Wyszczególnienie

Wartość

1

Tokarki

60.000

2

Zestawy komputerowe

12.000

3

Licencja na używanie programu komputerowego „OPTIMA”

8.000

4

Palety drewniane

2.000

5

Budynek administracji

250.000

6

Zakupione prawo do licencji technologicznej

42.000

7

Maszynę produkcyjną, nieoddaną do użytku z powodu jej

niezainstalowania

155.000

8

Surowce do produkcji wyrobów gotowych

10.000

9

Paliwo

8.000

10

Udziały objęte w firmie Omega Sp. z o.o.

17.000

11

Grunt, zakupiony celem budowy magazynu i parkingu

30.000

12

Akcje zakupione na giełdzie celem odsprzedaży

11.000

13

Środki pieniężne na rachunku bankowym

20.000

14

Gotówka w kasie

1.500

15

Kwoty należne z tytułu sprzedanych wyrobów gotowych

15.600

16

Zaliczki wypłacone pracownikom na poczet wynagrodzeń

4.800

17

Kwoty należne od ZUS z tytułu wypłaconych pracownikom zasiłków

chorobowych

1.200

18

Artykuły zakupione celem sprzedaży

18.000

19

Czeki otrzymane za sprzedane wyroby gotowe

12.500

Ogółem

678.600

Polecenia:

1. Dokonaj klasyfikacji posiadanych zasobów majątkowych, stosując obowiązujący podział bilansowy

aktywów,

2. Dokonaj wyceny poszczególnych grup zasobów majątkowych,

3. Ustal wysokość posiadanych aktywów przedsiębiorstwa.

Rozwiązanie:

A. Ustalenie aktywów trwałych

I. Wartości niematerialne i prawne

Lp.

Wyszczególnienie

Kwota

1

2

Razem

50.000

22

II. Rzeczowe aktywa trwałe

Lp.

Wyszczególnienie

Środki trwałe

Środki trwałe

w budowie

Zaliczki na

środki trwałe

Razem

1

2

3

4

5

Razem

507.000

IV. Inwestycje długoterminowe

Lp.

Wyszczególnienie

Kwota

1

Razem

17.000

B. Ustalenie aktywów obrotowych

I. Zapasy

Lp.

Wyszczególnienie

Materiały

Towary/

Wyr. gotowe

Razem

1

2

3

4

Razem

38.000

II. Należności krótkoterminowe

Lp.

Wyszczególnienie

Z tytułu

dostaw i usług

Z tytułu

podatków,

ceł, ub.

społecznych

Inne

należności – z

tytułu

wynagrodzeń

Razem

1

2

3

Razem

21.600

III. Inwestycje krótkoterminowe

Lp.

Wyszczególnienie

Krótkoterminowe aktywa finansowe

Razem

Udziały

/akcje

Środki

pieniężne

w kasie

Środki

pieniężne

na

rachunkach

bankowych

Inne

środki

pieniężne

23

1

2

3

4

Razem

45.000

ZESTAWIENIE ZASOBÓW MAJĄTKOWYCH

A

AKTYWA

TRWAŁE

I. Wartości niematerialne i prawne

50.000

II. Rzeczowe aktywa trwałe

507.000

III. Należności długoterminowe

-

IV. Inwestycje długoterminowe

17.000

V. Długoterminowe rozliczenia międzyokresowe

-

RAZEM

574.000

B

AKTYWA

OBROTOWE

I. Zapasy

38.000

II. Należności krótkoterminowe

21.600

III. Inwestycje krótkoterminowe

45.000

IV. Krótkoterminowe rozliczenia międzyokresowe

-

RAZEM

104.600

AKTYWA (A+B)

678.600

Zadanie 3

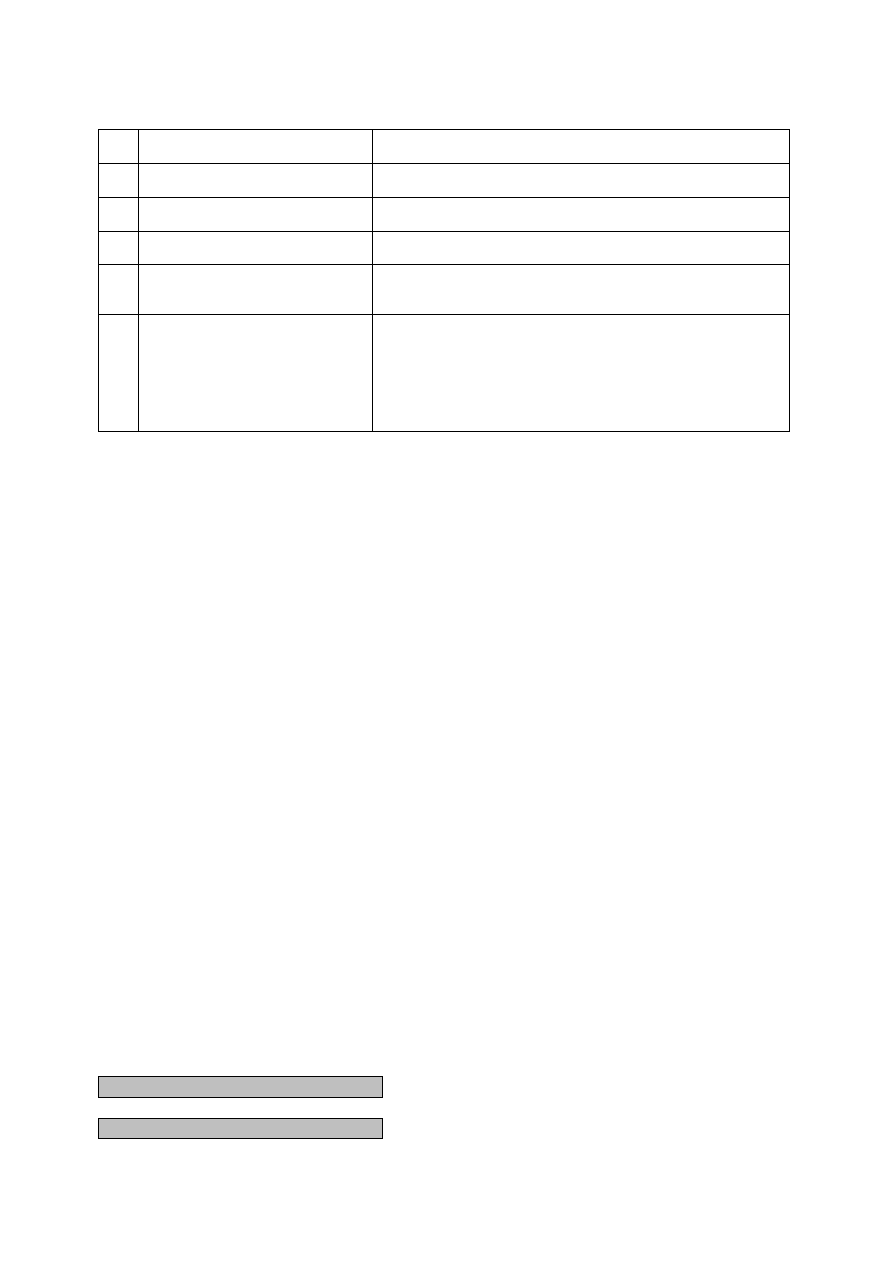

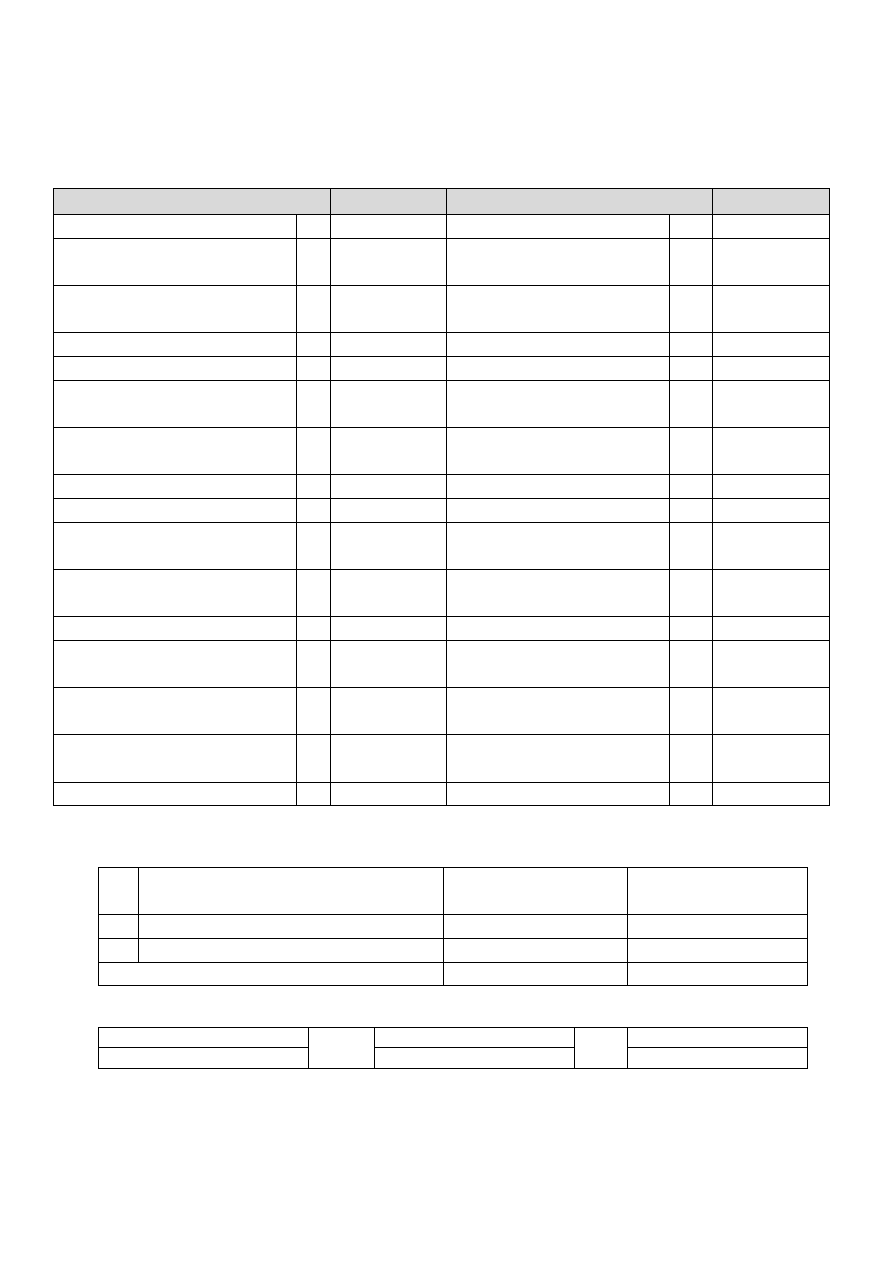

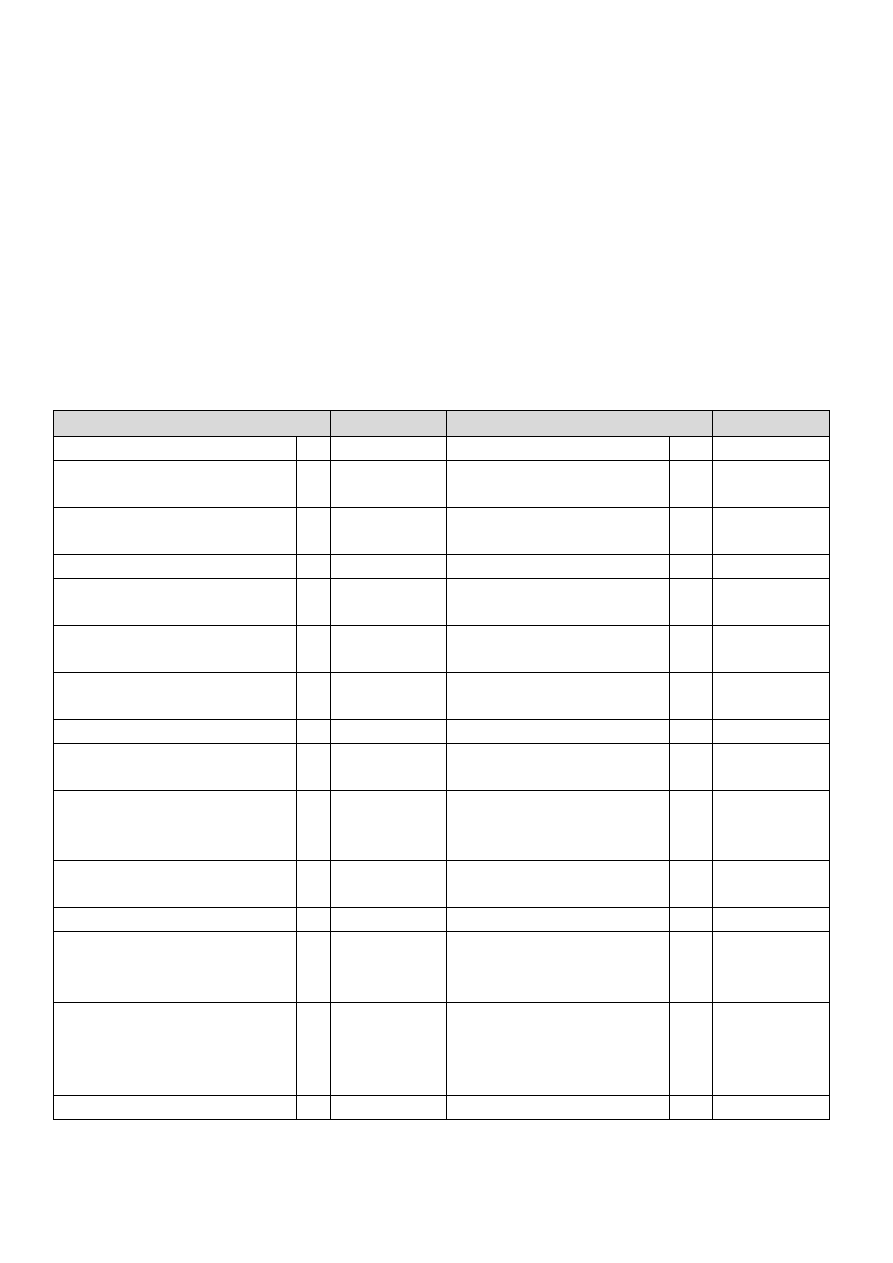

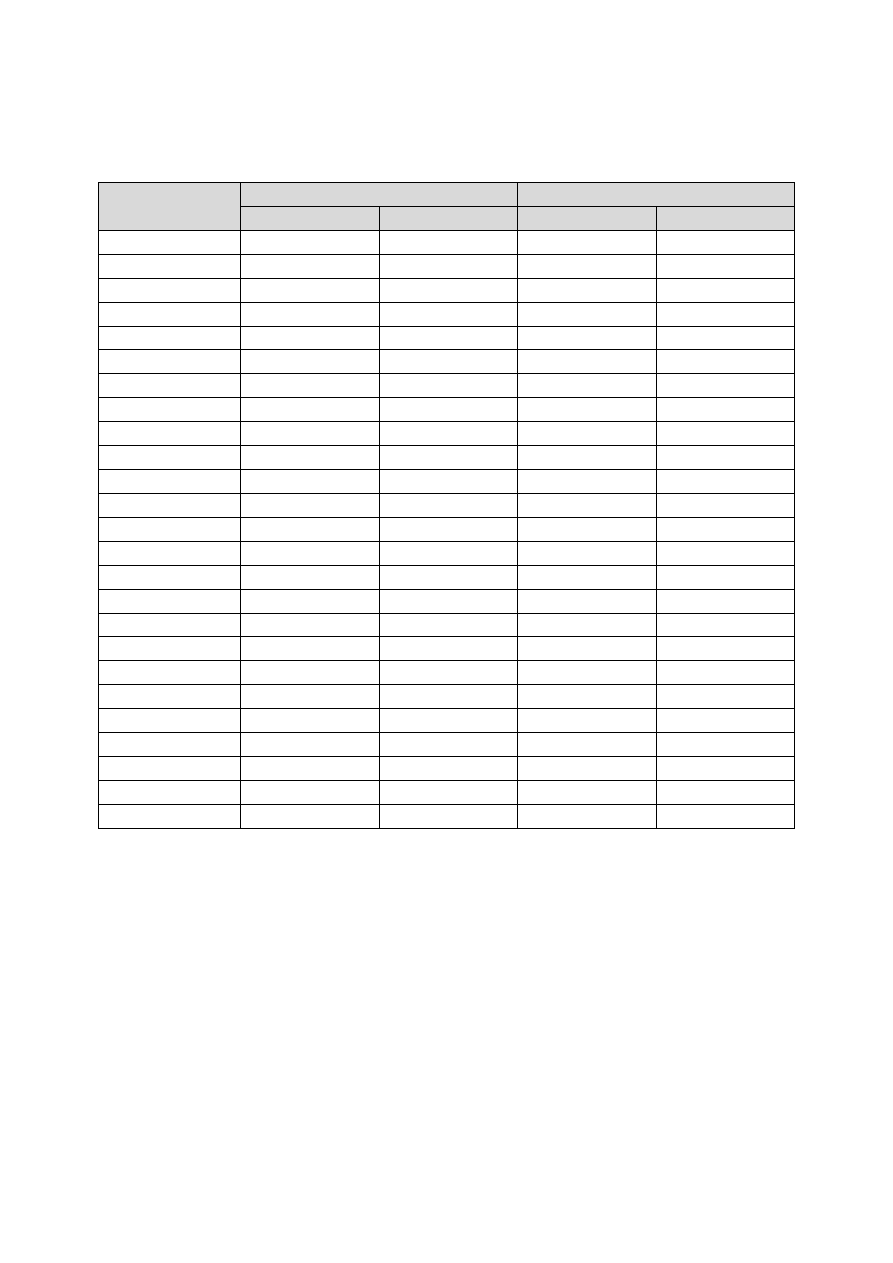

Przedsiębiorstwo AGATA Sp. z o.o. w Koszalinie posiadała na dzień 31 grudnia 20__ zasoby

majątkowe o wartości 1.114.300 zł, które obejmowały następujące składniki:

Lp.

Wyszczególnienie

Wartość

1

Nabyte prawo do spółdzielczego lokalu użytkowego

250.000

2

Czteroletnie obligacje państwowe

30.000

3

Zestawy komputerowe

36.000

4

Środki pieniężne przekazane na zakup materiałów podstawowych

15.000

5

Zakupiony samochód ciężarowy wymagający remontu

41.000

6

Nabyte prawo wieczystego użytkowania gruntu

17.500

7

Kwoty od kontrahentów z tytułu sprzedanych wyrobów gotowych

36.300

8

Wyprodukowane wyroby gotowe

152.000

9

Maszyny produkcyjne

153.300

10

Części zamienne do maszyn i urządzeń

18.200

11

Środki czystości

19.100

12

Weksel obcy o terminie wykupu 60 dni

19.000

13

Artykuły odkupione celem odsprzedaży

91.500

14

Koncesja na wykonywanie przewozów zagranicznych

38.100

15

Akcje zakupione na rynku papierów wartościowych z przeznaczeniem

do zbycia w ciągu 12 miesięcy

50.000

16

Kwoty należne od innych podmiotów płatne w okresie 20 miesięcy

16.000

17

Licencję programu komputerowego SYMFONIA

7.200

18

Kwoty z tytułu nadpłaconego podatku dochodowego

6.200

24

19

Środki pieniężne w banku

110.600

20

Środki pieniężne w kasie

4.800

21

Produkty znajdujące się toku procesu produkcyjnego

2.500

Ogółem

1.114.300

Polecenia:

1. Dokonaj klasyfikacji posiadanych zasobów majątkowych, stosując obowiązujący podział bilansowy

aktywów,

2. Dokonaj wyceny poszczególnych grup zasobów majątkowych,

3. Ustal wysokość posiadanych aktywów przedsiębiorstwa.

Rozwiązanie:

A. Ustalenie aktywów trwałych

I. Wartości niematerialne i prawne

Lp.

Wyszczególnienie

Kwota

1

2

Razem

45.300

II. Rzeczowe aktywa trwałe

Lp.

Wyszczególnienie

Środki trwałe

Środki trwałe

w budowie

Zaliczki na

środki trwałe

Razem

1

2

3

4

5

Razem

497.800

III. Należności długoterminowe

Lp.

Wyszczególnienie

Kwota

1

Razem

16.000

IV. Inwestycje długoterminowe

Lp.

Wyszczególnienie

Kwota

1

Razem

30.000

25

B. Ustalenie aktywów obrotowych

I. Zapasy

Lp.

Wyszczególnienie

Materiały

Towary/

Wyr. gotowe

Razem

1

2

3

4

5

6

Razem

298.300

II. Należności krótkoterminowe

Lp.

Wyszczególnienie

Z tytułu

dostaw i usług

Z tytułu

podatków,

ceł, ub.

społecznych

Inne

należności – z

tytułu

wynagrodzeń

Razem

1

2

Razem

42.500

III. Inwestycje krótkoterminowe

Lp.

Wyszczególnienie

Krótkoterminowe aktywa finansowe

Razem

Udziały

/akcje

Środki

pieniężne

w kasie

Środki

pieniężne

na

rachunkach

bankowych

Inne

środki

pieniężne

1

2

3

4

Razem

184.400

ZESTAWIENIE ZASOBÓW MAJĄTKOWYCH

A

AKTYWA

TRWAŁE

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

RAZEM

I. Zapasy

26

B

AKTYWA

OBROTOWE

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

RAZEM

AKTYWA (A+B)

2.3. Istota i klasyfikacja źródeł finansowania zasobów majątkowych

Źródła finansowania zasobów majątkowych jednostki określone są w bilansie jako pasywa.

Pasywa dzielą się na dwie grupy:

A. KAPITAŁ (FUNDUSZ) WŁASNY

B. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

A. KAPITAŁ (FUNDUSZ) WŁASNY

Kapitały (fundusze) własne stanowią równowartość aktywów sfinansowanych przez właścicieli w

momencie założenia przedsiębiorstwa oraz uzyskanych w trakcie prowadzenia działalności.

Kapitały (fundusze) własne w klasyfikacji bilansowej dzielą się następująco:

A. KAPITAŁ (FUNDUSZ) WŁASNY

1.

Kapitał (fundusz) podstawowy

W zależności od formy prawnej przedsiębiorstwa wyróżnia się:

- kapitał zakładowy: w spółkach kapitałowych, tj. w spółkach z

ograniczoną odpowiedzialnością oraz w spółkach akcyjnych wykazuje

się w wysokości określonej w umowie lub statucie i wpisanej w

rejestrze sądowym

- kapitał właścicieli: w spółkach jawnych

- kapitał założycielski: w przedsiębiorstwach państwowych

- fundusz udziałowych: w spółdzielniach

2.

Należne wpłaty na kapitał

podstawowy (wielkość ujemna)

Zadeklarowane w umowie lub statucie i wpisane w rejestrze sądowym a

niewniesione wkłady kapitałowe w spółkach kapitałowych oraz

nieopłacone udziały w spółdzielniach – ujmuje się wartości ujemnej

3.

Udziały (akcje) własne

(wielkość ujemna)

Własne akcje (udziały) przeznaczone do sprzedaży – pomniejszające

kapitał podstawowy

4.

Kapitał (fundusz) zapasowy

Tworzony z efektów gospodarowania, tj. z wypracowanego zysku lub

zgodnie z obowiązującymi przepisami. W zależności od formy prawnej

przedsiębiorstwa wyróżnia się:

- kapitał zapasowy: w spółkach kapitałowych

- fundusz przedsiębiorstwa: w przedsiębiorstwach państwowych

- fundusz zasobowy: w spółdzielniach

Kapitał zapasowy przeznaczony jest na pokrycie straty bilansowej lub

powiększenie kapitału zakładowego.

5

Kapitał (fundusz) z aktualizacji wyceny

Powstaje w wyniku aktualizacji wyceny, tj. wzrostu wartości

długoterminowych aktywów finansowych; może być przeznaczony na

powiększenie kapitału (funduszu) zapasowego lub innego o podobnym

charakterze. Kapitał ten zmniejszają odpisy z tytułu trwałej utraty

wartości

długoterminowych

aktywów

finansowych

uprzednio

aktualizowanych.

A. KAPITAŁ (FUNDUSZ) WŁASNY

VI.

Kapitał rezerwowy z dopłat

wspólników

Pozycja ta wystąpi w przypadku powzięcia uchwały wspólników spółki z

ograniczoną odpowiedzialnością odnośnie do dokonania dopłat do

27

kapitału własnego. Wykazywana jest dopóty, dopóki kapitał ten

(dopłaty) nie zostanie użyty w sposób uzasadniony jego odpisanie.

VII.

Uchwalone, lecz niewniesione

dopłaty (wielkość ujemna)

Pozycja ta wystąpi, jeśli wspólnicy nie wniosą uchwalonych przez siebie

dopłat do kapitału

VIII.

Pozostałe kapitały (fundusze)

rezerwowe

Tworzone zgodnie ze statutem lub umową spółki

IX.

Zysk (strata) z lat ubiegłych

Kwota nie podzielonego zysku z lat ubiegłych lub nie pokryta strata

bilansowa.

X.

Zysk (strata) netto

Osiągnięty w danym roku obrotowym zysk lub poniesiona strata w

działalności gospodarczej

XI.

Odpisy z zysku netto w ciągu roku

obrotowego (wartość ujemna)

Jeżeli w myśl odrębnych przepisów w ciągu roku obrotowego

dokonywane są wypłaty na poczet zysku finansowego (dywidendy)

bieżącego roku obrotowego, to wykazywane są w tej pozycji ze znakiem

ujemnym. Wypłaty z zysku mogą wystąpić w jednoosobowych spółkach

Skarbu Państwa, przedsiębiorstwach państwowych, a także w spółkach

kapitałowych w przypadku wypłat wspólnikom zaliczek ( w ciągu roku

obrotowego) na poczet dywidend za dany rok obrotowy

B. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

Przez zobowiązania należy rozumieć wynikający z przeszłych zdarzeń obowiązek wykonania

świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub

przyszłych aktywów jednostki.

Rezerwy są to zobowiązania, których termin wymagalności lub kwota nie są pewne. Rezerwy tworzy

się bieżąco, nie później niż na dzień bilansowy, na pewne lub o dużym stopniu prawdopodobieństwa

przyszłe zobowiązania, których kwotę można w wiarygodny sposób oszacować, a w szczególności na

straty z transakcji gospodarczych w toku, w tym z tytułu udzielonych gwarancji, poręczeń, operacji

kredytowych, skutków toczącego się postępowania sądowego. Celem tworzenia rezerw jest

wykazywanie urealnionych wyników finansowych firmy oraz przygotowanie środków do poniesienia

przyszłych obciążeń. Tworzone rezerwy obciążają odpowiednio pozostałe koszty operacyjne, koszty

finansowe lub straty nadzwyczajne, zależnie od okoliczności, z którymi przyszłe zobowiązania się

wiążą. Rezerwy ze swej istoty obarczone są pewnym stopniem niepewności odnośnie terminu

wymagalności oraz kwoty rezerwy, jednak świadczą o podjętym przez jednostkę zabezpieczeniu

przed ryzykiem pomniejszenia zasobów majątkowych. Powstanie zobowiązania, na które uprzednio

utworzono rezerwę, zmniejsza rezerwę. Natomiast, kiedy ryzyko nie wystąpi – rezerwę rozwiązuje

się, powiększając przychody.

Zobowiązania dzielą się na:

- długoterminowe

- krótkoterminowe

Zobowiązania krótkoterminowe to ogół zobowiązań z tytułu dostaw i usług bez względu na okres

wymagalności, a także całość lub część pozostałych zobowiązań, które stają się wymagalne w ciągu

12 miesięcy od dnia bilansowego.

Zobowiązania finansowe oznaczają zobowiązania jednostki zaciągnięte w związku z aktywami

finansowymi, wierzytelnościami (np. obligacjami, wekslami) albo instrumentami finansowymi

(kontrakty future, forward, swap). Ze względu na termin wymagalności zaliczane są do zobowiązań

krótkoterminowych lub długoterminowych, jeżeli jest on dłuższy niż 12 miesięcy.

Zobowiązania i rezerwy na zobowiązania dzielą się w bilansie następująco:

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

28

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

I. Rezerwy na zobowiązania obejmują:

I. Rezerwy na zobowiązania

1.

Rezerwa z tytułu odroczonego

podatku dochodowego

Rozbieżności między prawem bilansowym i prawem podatkowym w zakresie

uwzględniana przychodów i kosztów w podstawie opodatkowania podatkiem

dochodowym powodują wystąpienie podatku odroczonego. Jeśli występują

dodatnie różnice przejściowe (różnica w czasie) między wartością bilansową

aktywów i pasywów a ich wartością podatkową, to jednostka tworzy rezerwę z

tytułu odroczonego podatku dochodowego. Rezerwa to kwota podatku

wymagająca w przyszłości zapłaty; w obecnym okresie sprawozdawczym płaci

się mniejszy podatek dochodowy.

2.

Rezerwa na świadczenia

emerytalne i podobne

Rezerwy na przyszłe świadczenia emerytalne tworzone są poprzez odnoszenie

tych rezerw w ciężar kosztów działalności operacyjnej. Rezerwy te dzieli się na:

- długoterminowe

- krótkoterminowe

3.

Pozostałe rezerwy

- długoterminowe

- krótkoterminowe

II. Zobowiązania długoterminowe obejmują:

II. Zobowiązania długoterminowe

1.

Wobec jednostek powiązanych

2.

Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu dłużnych papierów wartościowych

c) inne zobowiązania finansowe ( np. z tytułu leasingu finansowego)

d) inne

III. Zobowiązania krótkoterminowe obejmują:

III. Zobowiązania krótkoterminowe

1.

Wobec jednostek powiązanych

a) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

b) inne

2.

Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy, potwierdzone fakturami VAT

f) zobowiązania wekslowe

g) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

h) z tytułu wynagrodzeń

i) inne

3.

Fundusze specjalne

Tworzone przez jednostkę na podstawie odrębnych przepisów, np. Zakładowy

Fundusz Świadczeń Socjalnych. Fundusze te nie są zaliczane do kapitałów

(funduszy) własnych dlatego wykazuje się je w grupie zobowiązań.

29

IV. Rozliczenia międzyokresowe

IV. Rozliczenia międzyokresowe

1.

Ujemna wartość firmy

Ujemna wartość firmy wystąpi, kiedy cena nabycia jednostki lub jej

zorganizowanej części jest niższa od wartości godziwej przejętych aktywów

pomniejszonych o przejęte zobowiązania. Ujemną wartość firmy do wysokości

wartości godziwej nabytych aktywów trwałych zalicza się do rozliczeń

międzyokresowych przychodów, które sukcesywnie zalicza się do pozostałych

przychodów operacyjnych.

2.

Inne rozliczenia międzyokresowe

W pozycji tej mogą wystąpić:

a) rozliczenia międzyokresowe kosztów bierne,

b) rozliczenia międzyokresowe przychodów, które ze względu na okres

rozliczenia otrzymanych kwot dzielone są na:

- długoterminowe

- krótkoterminowe

Biernych rozliczeń międzyokresowych kosztów dokonuje się w wysokości prawdopodobnych

zobowiązań przypadających na bieżący okres sprawozdawczy, wynikających w szczególności:

a) ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, gdy kwota

zobowiązania za świadczenia nie została jeszcze udokumentowana fakturą dostawcy, ale można ja

oszacować w sposób wiarygodny,

b) z obowiązku wykonania (związanych z bieżącą działalnością) przyszłych świadczeń wobec

nieznanych osób. Wartość tych przyszłych świadczeń (np. z tytułu napraw gwarancyjnych i rękojmi

za sprzedane produkty długotrwałego użytku) można oszacować w sposób wiarygodny, mimo że data

powstania zobowiązania nie jest jeszcze znana.

Rozliczenia międzyokresowe przychodów obejmują w szczególności:

a) równowartość otrzymanych lub należnych od kontrahentów środków pieniężnych z tytułu

świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych (np. otrzymane

zaliczki na dostawy. Otrzymane kwoty rozliczane są stosownie do wykonanych świadczeń, tj.

zwiększają stopniowo przychody danego okresu;

b) środki pieniężne otrzymane (dotacje) na sfinansowanie nabycia lub wytworzenia środków

trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych, rozliczane są w

pozostałe przychody operacyjne równolegle do odpisów amortyzacyjnych od środków trwałych lub

kosztów prac rozwojowych sfinansowanych z tych źródeł obciążających pozostałe koszty

operacyjne jednostki.

2.4. Klasyfikacja źródeł finansowania

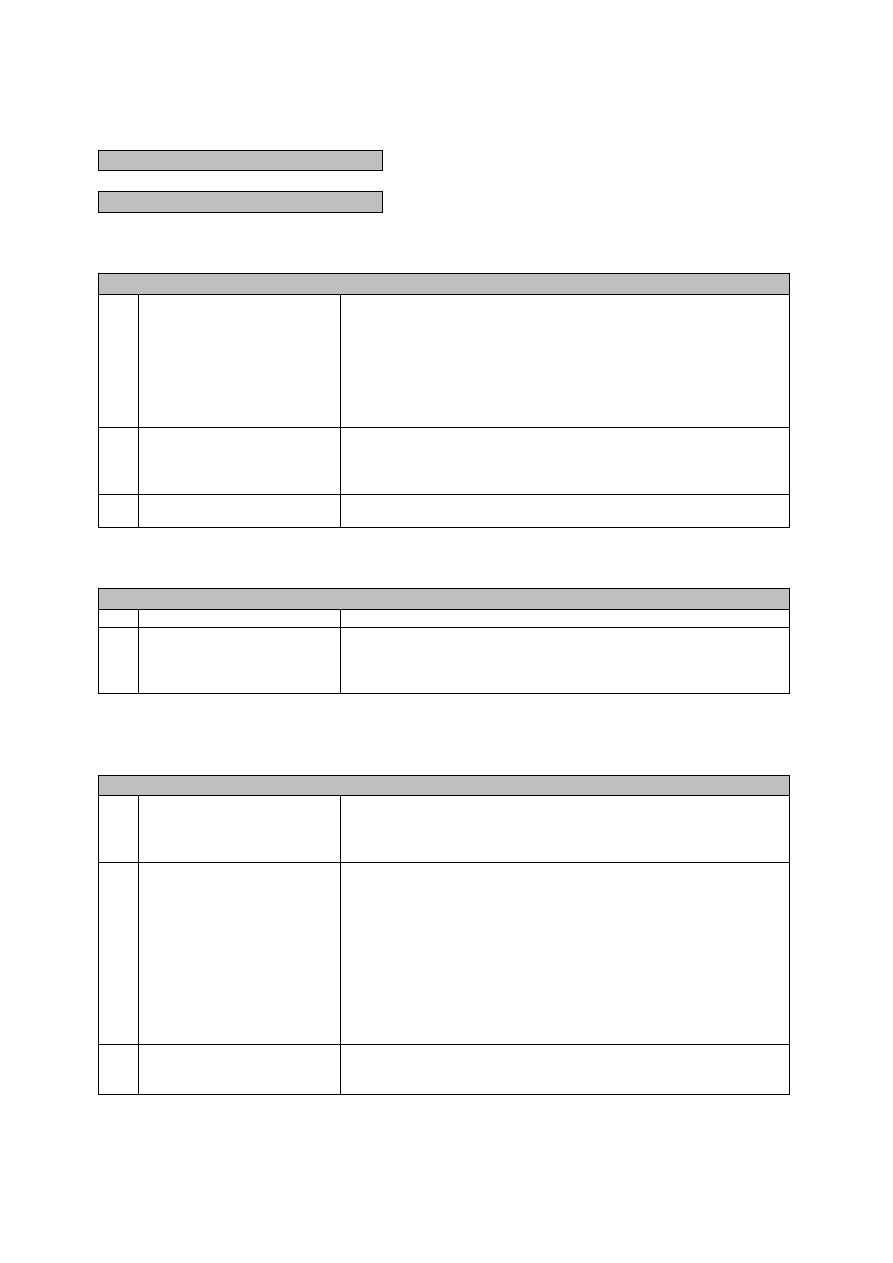

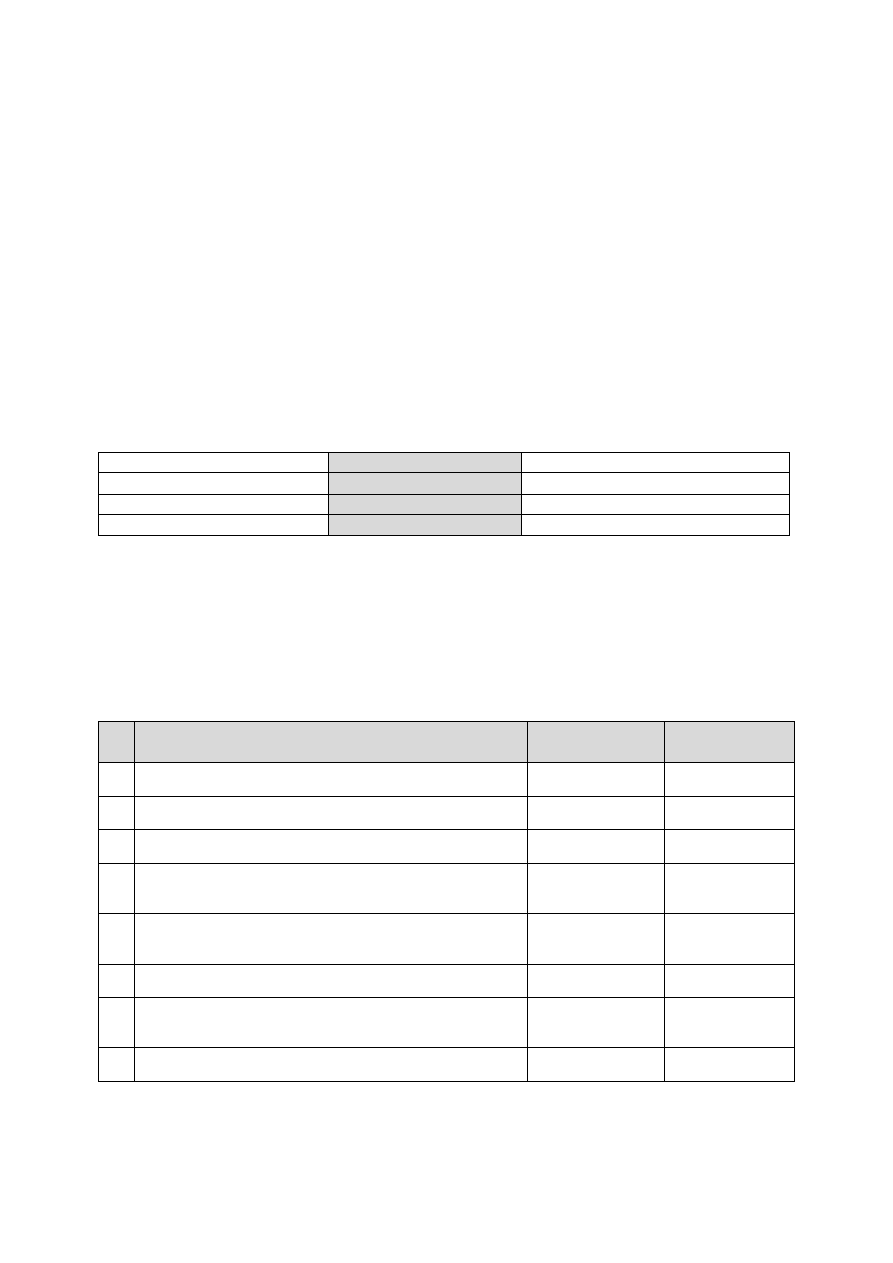

Zadanie 4 – przykład

Przedsiębiorstwo usługowe KORAL Sp. Z o.o. w Katowicach rozpoczęło działalność 1 marca 20__ r.

Spółkę utworzyło 6 udziałowców, z których każdy wniósł w formie udziału 2000 zł. Na koniec roku

obrotowego spółka uzyskała dodatni wynik swojej działalności w wysokości 16.200zł. Na koniec roku

Spółka posiadała również następujące zadłużenia:

Lp.

Wyszczególnienie

Wartość

1

Z tytułu zaciągniętego na okres 48 miesięcy kredytu w banku Pekao S.A.

w Katowicach

60.000

2

Z tytułów otrzymanych dostaw materiałów i usług

13.600

3

Z tytułów niewypłaconych wynagrodzeń

15.300

4

Naliczonych lecz nie zapłaconych składek ZUS

6.100

Ogółem

95.000

30

Polecenia:

1. Dokonaj klasyfikacji wyszczególnionych źródeł finansowania zasobów majątkowych spółki,

2. Ustal wartość poszczególnych grup źródeł finansowania,

3. Ustal ogólną wartość źródeł finansowania zasobów majątkowych jednostki.

Rozwiązanie:

Źródłami finansowania spółki KORAL są składniki, które tworzą dwie grupy: kapitał własny

(udziałowy) i zobowiązania.

A. Kapitał własny tworzą:

Lp.

Wyszczególnienie

Wartość

1

Kapitał zakładowy (6 udziałów po 2000 zł)

12.000

2

Zysk (strata) netto

16.200

Razem

28.200

B. Zobowiązania stanowią:

Zobowiązania długoterminowe:

Lp.

Wyszczególnienie

Wartość

1

Kredyt bankowy zaciągnięty na 48 miesięcy

60.000

Razem

60.000

Zobowiązania krótkoterminowe:

Lp.

Wyszczególnienie

Zobowiązania krótkoterminowe

Razem

Kredyty,