Michał Boni, Szef Zespołu Doradców Strategicznych

Jak tworzyć i rozwijać kapitał intelektualny?

Wymiana doświadczeń i perspektywy współpracy UE-‐Polska-‐Region

Warszawa, 2 lipca 2011 r.

Zmiany kulturowe ostatnich 20 lat

2

Australia

Austria

Belgia

Kanada

Czechy

Dania

Finlandia

Wielka Brytania

Niemcy

Grecja

Węgry

Islandia

Hiszpania

Włochy

Japonia

Korea

Meksyk

Holandia

Nowa Zelandia

POLSKA

Turcja

Słowacja

Irlandia

Szwecja

Szwajcaria

Portugalia

Francja

USA

0

1

2

3

4

5

6

7

8

9

5

10

15

20

25

30

35

40

45

50

55

śr

ed

ni

ro

cz

ny

w

zr

os

t p

op

ul

ac

ji

z

w

yks

zt

ał

ce

ni

em

w

yż

sz

ym

m

ię

dz

y

19

98

a

2

00

6

ro

ki

em

(w

%)

udział osób z wyższym wykształceniem w populacji 25-‐64 lata

w 2007 roku (w %)

9,7 %

21,2 %

0

5

10

15

20

25

30

1995

r.

2009

Udział osób z wyższym wykształceniem w

populacji 25-‐64

Źródło: M. Federowicz, „Prezentacja raportu o stanie edukacji 2010 r.”, Kongres Edukacji 5 czerwca 2011 r.

Globalne scenariusze rozwoju (1)

•

Ujawnianie się nowych sił,

•

Możliwości dekoncentracji władzy:

–

Rola Azji (szczególnie południowo –

wschodniej),

–

Rola BRIC, czy BRICS oraz E7,

–

Rola podmiotów niepaństwowych

(korporacje – nowe typy

społeczności: Facebook i ich nowe

wykorzystanie – patrz „arabska

wiosna ludów”),

–

Problemy w obszarze „łuku

niestabilności” (rejon andyjski

Ameryki Płd., Afryka Subsaharyjska

i Płn., Bliski Wschód, Kaukaz,

centralna i wschodnia Azja),

–

Zmieniająca się rola Afryki.

3

Źródło: The Economist

Młodzież w krajach arabskich

4

Kraj

Udział populacji

poniżej 30 roku życia

Udział osób w wieku 15-‐24 w

zatrudnieniu (2008)

PKB per capita wg

parytetu siły nabywczej

w tys. dol., 2010

Algieria

56%

31%

7,1

Arabia Saudyjska

61%

25%

23,7

Bahrajn

48%

30%

26,8

Egipt

61%

23%

6,4

Jemen

73%

22%

2,6

Jordan

65%

20%

5,7

Libia

61%

27%

14,9

Maroko

56%

35%

4,8

Oman

64%

29%

26,2

Syria

67%

32%

5,1

Tunezja

51%

22%

9,5

Źródło: Financial Times 2-‐3 kwietnia 2011 r. za: US Census Bureau, Bank Światowy i MFW.

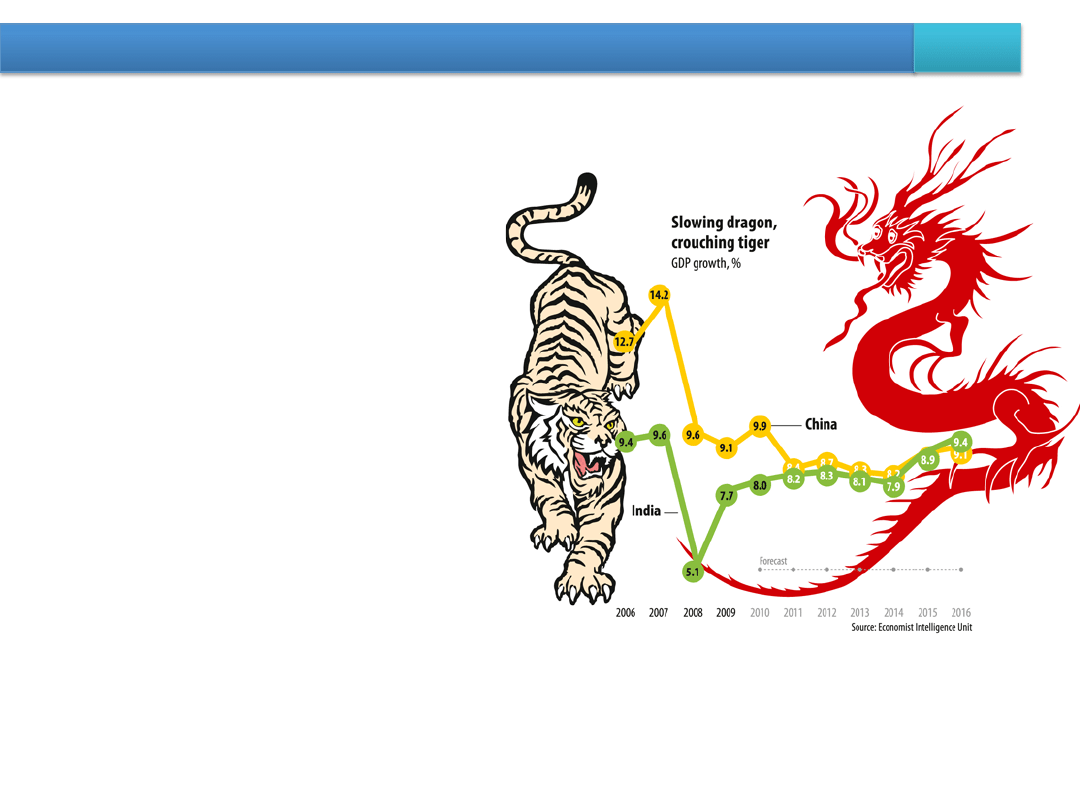

Globalne scenariusze rozwoju (2)

Globalne scenariusze rozwoju (3)

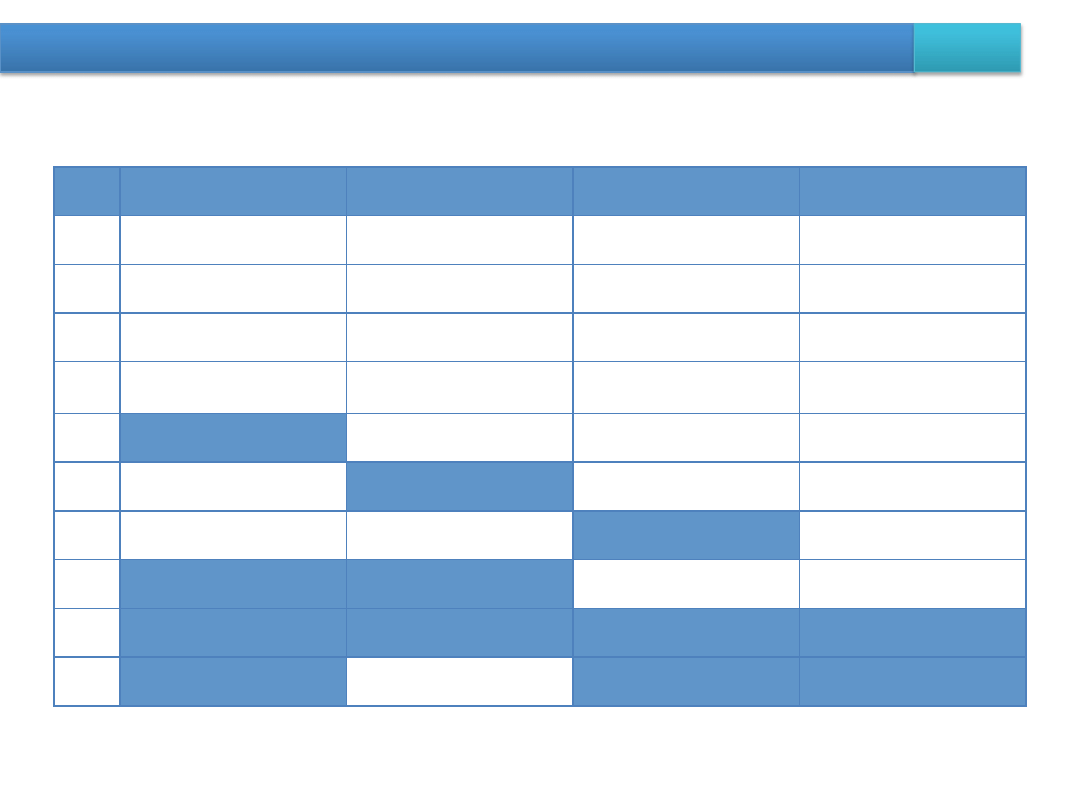

5

Lp.

2010

2020

2030

2050

1.

USA

Chiny

Chiny

Chiny

2.

Chiny

USA

USA

Indie

3.

Japonia

Indie

Indie

USA

4.

Indie

Japonia

Japonia

Brazylia

5.

Niemcy

Rosja

Brazylia

Japonia

6.

Rosja

Niemcy

Rosja

Rosja

7.

Brazylia

Brazylia

Niemcy

Meksyk

8.

Wielka Brytania

Wielka Brytania

Meksyk

Indonezja

9.

Francja

Francja

Francja

Niemcy

10.

Włochy

Meksyk

Wielka Brytania

Wielka Brytania

Dziesięć największych gospodarek świata w 2010, 2020, 2030 i 2050 roku

Źródło: HM Government, "Let’s choose growth. Why we need reform to unlock Europe’s potenpal", London 2011. za: 2020

Euromonitor, 2030 i 2050 PwC na podst. parytetu siły nabywczej wg danych MFW.

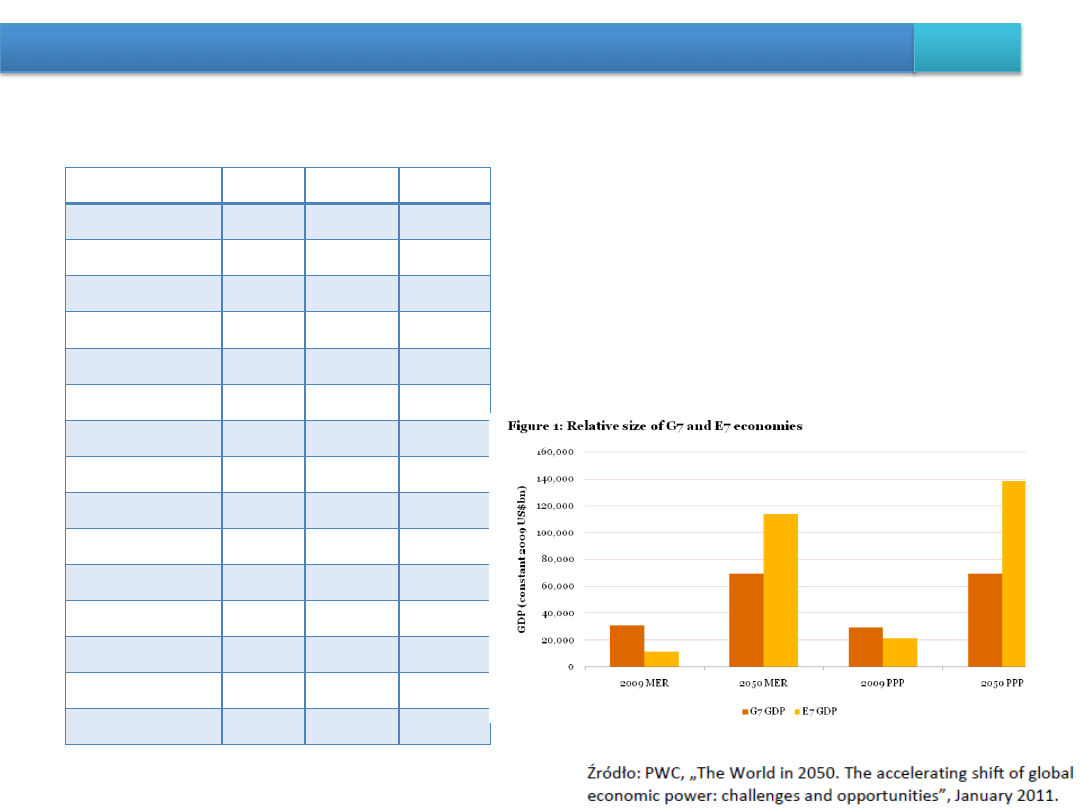

Globalne scenariusze rozwoju (4)

6

Źródło: PWC, „The World in 2050. The accelerapng shiq of global

economic power: challenges and opportunipes”, January 2011.

•

Zwiększająca się rola rynków wschodzących, ale

nadal duże dysproporcje w parytecie siły

nabywczej,

•

Rosnąca rola E7: BRIC, Indonezja, Meksyk i

Turcja,

•

W 2007 G7 były o 60% większe od E7,

a w 2010 już tylko o 35% (PPP),

•

W 2030 gospodarki E7 będą stanowiły 97%

gospodarek G7, a w 2050 będą o 64% większe.

*dane szacunkowe za MF

2009

2030

2050

US

100

100

100

Japonia

71

78

79

Niemcy

79

80

82

Wielka Brytania 81

83

87

Francja

76

79

83

Włochy

71

74

74

Kanada

84

83

83

Chiny

14

33

45

Indie

7

15

28

Brazylia

22

31

41

Rosja

42

67

74

Indonezja

9

16

22

Meksyk

31

43

54

Turcja

30

43

57

Polska*

43

61

78

PKB per capita (PPP) w 2009, 2030 i 2050 roku w relacji do USA

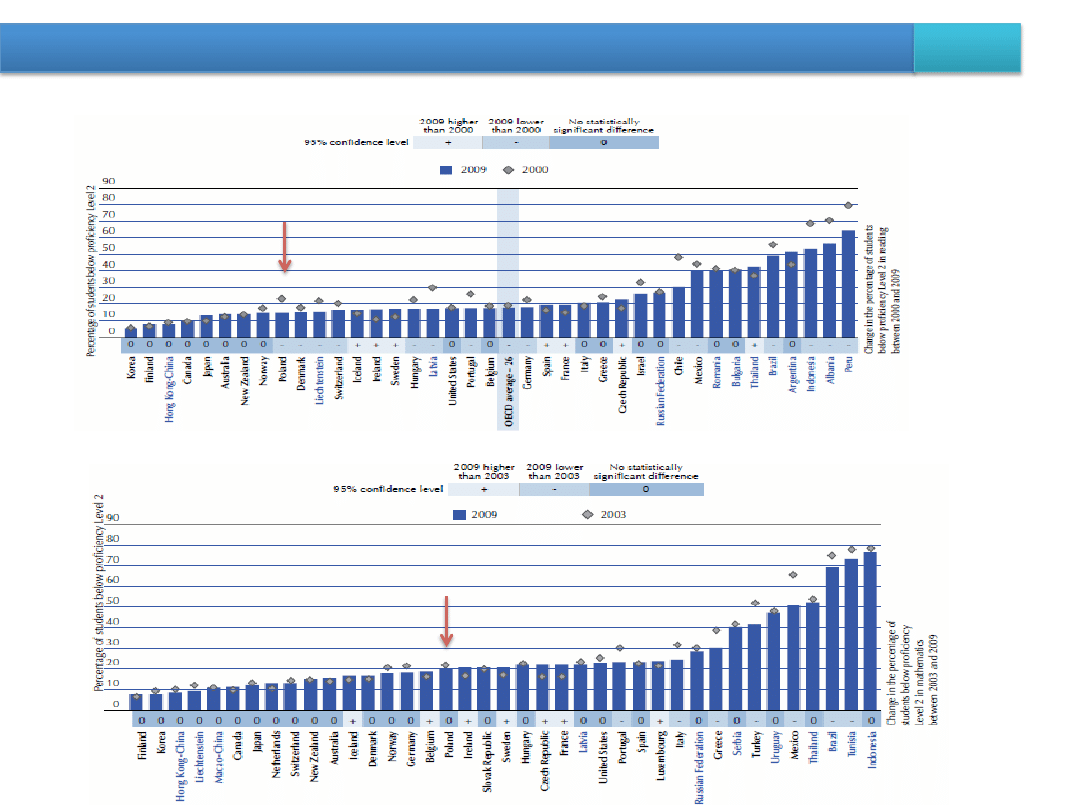

Unowocześnienie i poprawa jakości edukacji przez całe życie

7

Matematyka

–

odsetek uczniów z wynikiem poniżej 2 (2003 i 2009)

Czytanie i interpretacja – odsetek uczniów z wynikiem poniżej 2 poziomu (2000 i 2009)

Globalny Indeks Kreatywności

0

0,2

0,4

0,6

0,8

1

Szwecja

Stany Zjednoczone

Islandia

Niemcy

Belgia

Korea Południowa

Austria

Grecja

Rosja

Słowacja

Bułgaria

Polska

Gruzja

Chile

Brazylia

The Global Crea_vity Index

•

Duża czwórka miast pierwszego

poziomu:

Nowy Jork, Londyn Tokio, Paryż,

•

Inne miasta pierwszego poziomu:

Chicago, Los Angeles, Frankfurt, Hong

Kong, Milan,

•

Miasta drugiego poziomu:

San Franciso, Sydney, Toronto, Zurich,

Bruksela, Madryt, Meksyk, Sao Paulo,

Moskwa, Seul,

•

Miasta trzeciego poziomu:

Boston, Waszyngton, Dallas, Houston,

Atlanta, Miami, Minneapolis,

Amsterdam, Caracas, Dusseldorf,

Genewa, Jakarta, Johannesburg,

Melbourne, Osaka, Praga, San_ago,

Taipei, Bangkok, Pekin, Montreal,

Rome, Sztokholm, Warszawa,

Barcelona, Berlin, Budapeszt, Buenos

Aires, Kopenhaga, Hamburg, Stambuł,

Kuala Lumpur, Manila, Shanghai.

Źródło: R. Florida, The Flight of the Creapve Class

8

Siła rozwoju zależy od innowacyjności i potencjału

kreatywności. Wielkomiejskie atrybuty

współczesnego wzrostu temu sprzyjają

.

Kompetencje cyfrowe polskiej młodzieży (15-‐latków)

9

80

60

40

20

0

20

40

60

80

100

Ko

re

a

Jap

an

Au

str

al

ia

Ho

ng

K

on

g-‐

Ch

in

a

N

ew

Z

eal

an

d

Mac

ao

-‐C

hi

na

Ire

lan

d

Ic

el

an

d

Sw

ede

n

N

or

w

ay

Bel

gi

um

D

en

m

ar

k

Fr

an

ce

O

EC

D

av

er

ag

e

-‐ 1

6

Sp

ai

n

Po

lan

d

Hu

ng

ar

y

Au

str

ia

Chile

Co

lo

m

bi

a

Pe

rc

en

tag

e

of

s

tu

de

nts

Jak biegli są uczniowie w czytaniu cyfrowym?

Level 5 or above

Level 4

Level 3

Level 2

Below Level 2

Polska pod względem biegłości w pracy z tekstem cyfrowym wypada gorzej na tle

innych badanych państw OECD,

Mamy dużo wyższy odsetek młodych o najsłabszych kompetencjach,

Różnice między dziewczynkami (na ich korzyść) i chłopcami są znaczące.

10

W stronę świata on-‐line

Czynniki zmiany

•

Nowe technologie (cyfryzacja, nowe reguły ekonomii: współpraca, otwartość,

dzielenie się, integracja, współzależności),

•

Wyzwania i napięcia demograficzne i ich skutki (stary świat Zachodu 1,2 mld ludzi

obecnie i tyle samo w 2025 – młody „łuk niestabilności” oraz kraje o dodatniej

kontrybucji demografii do wzrostu PKB, obecnie 5,2 mld, a w 2025 6,7 mld ludzi),

•

Konkurencja o zasoby energetyczne i dystrybucję energii,

•

Warunki środowiskowe (klimat, trudności z dostępem do wody, oszczędzanie

energii, potrzeby żywnościowe – warunki dla rozwoju rolnictwa, z 0,6 mld ludzi z

21 państw bez ziemi uprawnej i dostępu do wody pitnej w 2025 będzie 1,4 mld z

36 państw).

11

Źródło: HSBC, „The world in 2050 Quanpfying the shiq in the global economy”, January 2011.

Zagrożenia dla polskiego rozwoju

•

Pokryzysowe bariery rozwoju generowane

przez problem wysokiego

zadłużenia i deficytu, czyli niestabilność finansów publicznych w długiej

perspektywie, co może być pogłębiane globalnymi napięciami

walutowymi i powstaniem nowych barier w światowym handlu -‐ przez

brak jasnej polityki oszczędności i rozwoju (poprzez rozumną alokację

zasobów w kierunkach najbardziej prorozwojowych),

•

Dryf rozwojowy

opisany już w raporcie „POLSKA 2030”, który polegać

miałby na „uśrednieniu” tempa wzrostu, nie rozwiązaniu problemów

demograficznych oraz braku stymulacji dla wzrostu zatrudnienia, czyli

obniżeniu w efekcie poziomu ambicji i aspiracji – poprzez politykę nie

stawiającą trudnych wyzwań, skupioną na doraźnych celach i prymacie

spokoju społecznego nad twórczym konfliktem w sprawach, gdzie bez

konfliktu nie można się obejść,

•

Peryferyzacja Polski w

globalnym układzie sił – przez brak podjęcia

wyzwań i zaniechania modernizacyjne oraz wzrost sił rozwojowych krajów

„wschodzących” w tym E7 (BRIC + Indonezja, Meksyk, Turcja).

12

Polska 2030 – Filary rozwoju

13

CEL: rozwój mierzony poprawą jakości życia (wzrost PKB na mieszkańca w relacji do najbogatszego

kraju UE i zwiększenie spójności społecznej) Polaków dzięki stabilnemu, wysokiemu wzrostowi

gospodarczemu, co pozwala na modernizację kraju

Makroekonomiczne warunki rozwoju Polski do 2030 roku

Filar innowacyjności

(modernizacji)

Nastawiony na zbudowanie

nowych przewag

konkurencyjnych Polski

opartych o wzrost KI (wzrost

kapitału ludzkiego,

społecznego, relacyjnego,

strukturalnego) i

wykorzystanie impetu

cyfrowego, co daje w efekcie

większą konkurencyjność

Filar terytorialnego

równoważenia rozwoju

(dyfuzji)

Zgodnie z zasadami

rozbudzania potencjału

rozwojowego odpowiednich

obszarów mechanizmami

dyfuzji i absorbcji oraz

polityką spójności społecznej,

co daje w efekcie zwiększenie

potencjału konkurencyjności

Polski

Filar efektywności

Usprawniający funkcje

przyjaznego i pomocnego

państwa (nie

nadodpowiedzialnego)

działającego efektywnie w

kluczowych obszarach

interwencji

O kapitale intelektualnym

Co wyróżniało kraje, które odniosły sukces społeczny i gospodarczy?

Wyróżnikiem jest zdolność do budowania kapitału intelektualnego,

przejawiająca się w myśleniu długoterminowym, gotowości do uczenia

się,

zaufaniu do mechanizmów rynkowych i otwarciu na globalną

konkurencję,

a także w sprawnym rządzeniu.

KAPITAŁ INTELEKTUALNY to ogół niematerialnych aktywów ludzi,

przedsiębiorstw, społeczności, regionów i instytucji, które

odpowiednio wykorzystane, mogą być źródłem obecnego i

przyszłego dobrostanu kraju. (za: Raport o Kapitale

Intelektualnym Polski, ZDS 2008)

14

•

Kapitał intelektualny składa się z następujących komponentów:

•

Kapitał ludzki: potencjał zgromadzony we wszystkich ludziach wyrażający się w ich

wykształceniu, doświadczeniu życiowym, postawach, umiejętnościach i mogący służyć

poprawie aktualnego i przyszłego dobrobytu społecznego Polski.

•

Kapitał strukturalny: potencjał zgromadzony w namacalnych elementach infrastruktury

narodowego systemu edukacji i innowacji – placówkach oświatowych, naukowych,

badawczych, infrastrukturze teleinformatycznej, własności intelektualnej.

•

Kapitał społeczny: potencjał zgromadzony w polskim społeczeństwie w postaci

obowiązujących norm postępowania, zaufania i zaangażowania, które wspierając

współpracę i wymianę wiedzy przyczyniają się do wzrostu dobrostanu kraju.

•

Kapitał relacyjny: potencjał związany z wizerunkiem kraju na zewnątrz, poziomem integracji

z globalną gospodarką, atrakcyjnością dla jej zagranicznych "klientów" – partnerów

handlowych, inwestorów, turystów.

•

Raport o KIP definiował poziomu kapitału intelektualnego w Polsce na tle 16 krajów

europejskich oraz dla poszczególnych generacji. I tak

•

Indeks kapitału intelektualnego Polski dla poszczególnych generacji plasuje Polskę

wśród 16 krajów europejskich, które objęte są porównanie:

–

na 13. miejscu dla pokolenia dzieci i młodzieży;

–

na 13. miejscu dla pokolenia studentów;

–

na 14. miejscu dla pokolenia dorosłych;

–

na 16. miejscu dla pokolenia seniorów.

15

Z czego składa się kapitał intelektualny?

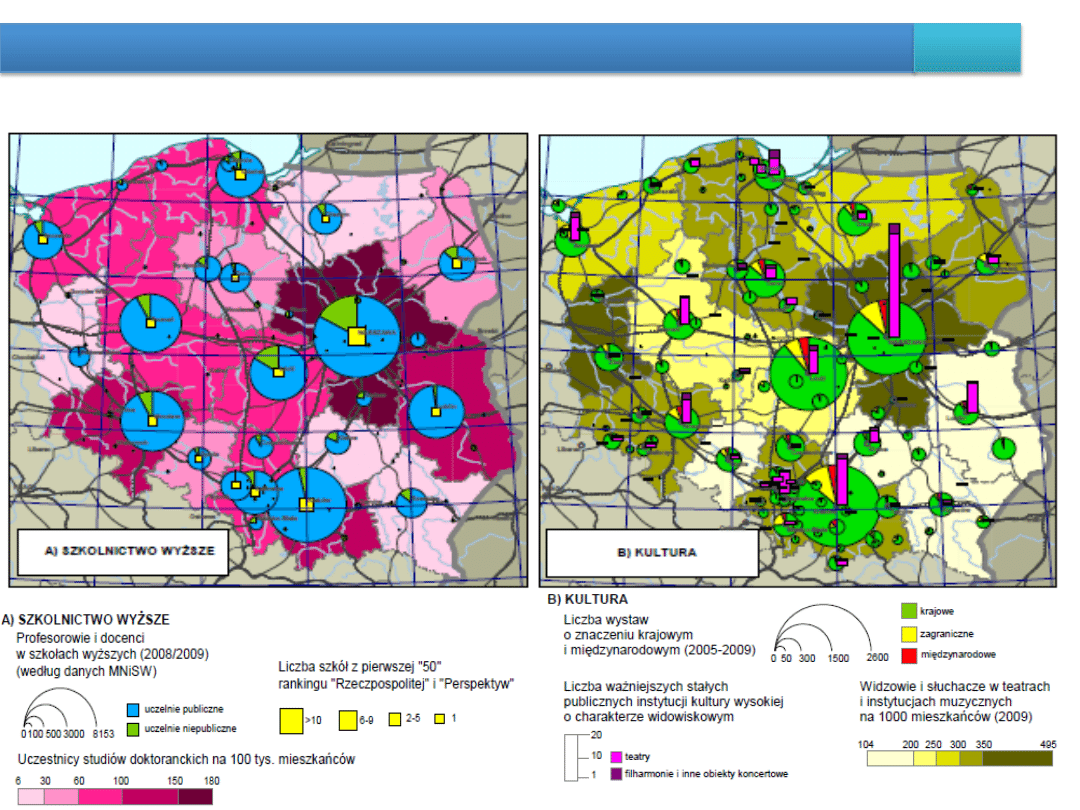

Geografia rozwoju

Wymiar terytorialny w znaczeniu podwójnym:

•

ład przestrzenny w zagospodarowywaniu kraju

, co wymaga odpowiednich

instrumentów planowania, w tym planowania fizycznego i ekonomicznego,

•

ład w rozwoju potencjałów wzrostu dostosowanych do lokalnych i regionalnych

uwarunkowań

( z wykorzystaniem ich endogenicznego charakteru).

Trzeba też uświadamiać sobie na coraz większą skalę, iż

planowanie przestrzenne jest

narzędziem nowoczesnej polityki ochrony środowiska.

16

Źródło: MRR, „Koncepcja

Przestrzennego

Zagospodarowania Kraju

2030”.

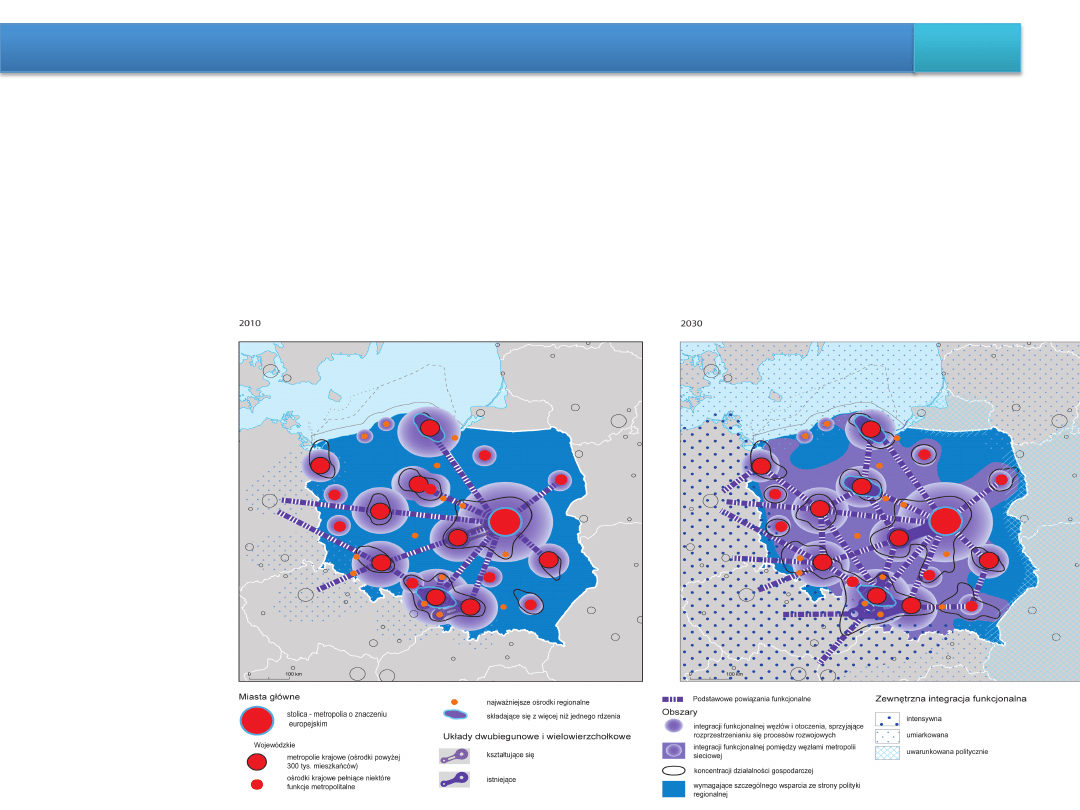

Polska AD 2010

„Warszawocentryczne”

powiązania

funkcjonalne pomiędzy

głównymi miastami

Polska AD 2030

Policentryczna

metropolia sieciowa i

zrównoważenie

powiązań

wewnątrzsieciowych

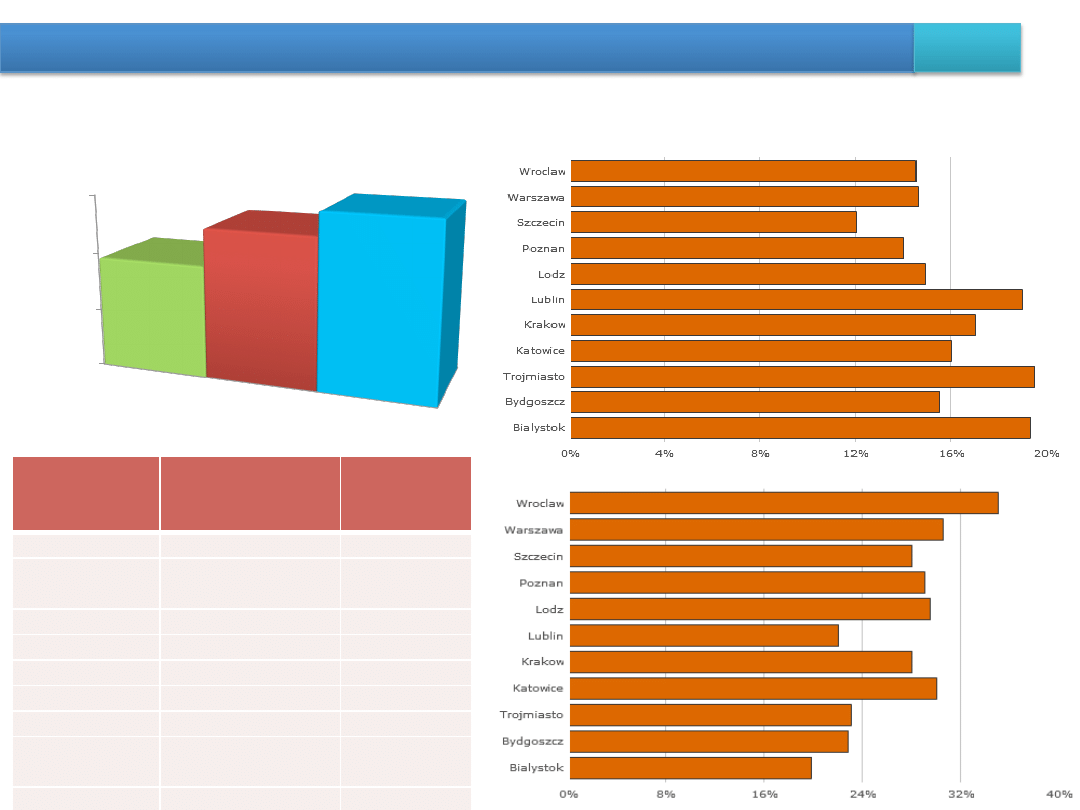

Metropolie a wielkość PKB – potencjały polskich miast

Obszar

metropolitalny

Produkt w mld zł

Procentowy

udział w PKB

Warszawy

205

17,3%

Aglomeracji

Śląskiej

102

8,7%

Krakowa

50

4,2%

Poznania

54

4,6%

Trójmiasta

43

3,7%

Wrocławia

43

3,7%

Łodzi

38

3,2%

Bydgoszczy i

Torunia

26

2,2%

Suma

561

47,6 %

17

Źródło: oprac. własne na podst. danych GUS 2007

0

20

40

60

38,5

51,3

59,3

%

PK

B

Liczba obszarów metropolitalnych

Udział najbogatszych obszarów metropolitalnych

w PKB

5

10

15

Szacunkowy wzrost przeciętnej wartości 7 kapitałów polskich miast

(finansowy, infrastruktura, kultura i wizerunek, jakość życia,

atrakcyjności inwestycyjnej, ludzki i społeczny, instytucjonalny),

06-‐10

Wzrost indeksu rozwoju gospodarczego polskich miast, 06-‐10

Źródło: PWC, Raport „Wielkie

miasta Polski” styczeń 2011

Warunki dla spójności terytorialnej

Regiony – potencjał kreatywności – infrastruktura społeczna wyższego rzędu

18

Orientacje życiowe młodych

•

Postawy bierne i niewielkie wymagania wobec

życia nie są domeną młodych. Sentymentalni

czy „cnotliwi” minimaliści, którzy nie mają

wysokich aspiracji, mierzą na spokojne i

bezpieczne życie, stanowią margines (5%

młodych dorosłych oraz 11,5% młodszej

młodzieży).

•

Marzyciele – o wysokich aspiracjach do

dostatku, barwnego i wygodnego życia, ale ze

słabymi przesłankami do sukcesu – stanowią

20% młodych.

•

Zorientowani na wzory mieszczańskie i

przeciętne statusy (konwencjonalnie ambitni)

stanowią główny strumień starszych roczników

młodzieży (43,2%).

•

Młodszych częściej urzekają

niekonwencjonalne wzory życia: barwne,

niecodzienne, z dużą wagą przywiązywaną do

nieprzeciętnych karier i wyrafinowanej

konsumpcji (30,4%).

•

Trendy te sugerują, że młodsze roczniki

młodzieży są bardziej wyrazistym produktem

społeczeństwa konsumpcyjnego – ich

oczekiwania konsumpcyjne są powszechniejsze

i silniejsze

19

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

30-‐latkowie

19-‐latkowie

5

11,5

18,9

20,4

43,2

25,2

14,9

30,4

17,9

12,5

minimaliści

marzyciele

konwencjonalnie ambitni nieprzeciętnie ambitni

poszukujący

Źródło: K. Szfraniec, Raport Młodzi 2011, KPRM 2011.

Źródło: Richard Florida, What makes women rich, 2010 -‐ h|p://www.creapveclass.com/creapve_class/

2010/10/08/women-‐and-‐the-‐wealth-‐napons/

20

•

Lepsza umiejętność korzystania z

potencjału kobiet wpłynie

pozytywnie na rozwój gospodarki.

•

Wymaga to dostosowania zarówno

strategii prywatnych

przedsiębiorstw (warunki

zatrudniania, dostosowanie gam

produktów i technik sprzedaży do

potrzeb kobiet), jak i polityk

wpływających na pozycję kobiet w

społeczeństwie.

•

Polska plasuje się w rankingach

równych szans między 26 a 43

pozycją, czyli raczej w końcówce

krajów UE czy OECD. Największe

braki występują w obszarze polityki

oraz szans na rynku pracy.

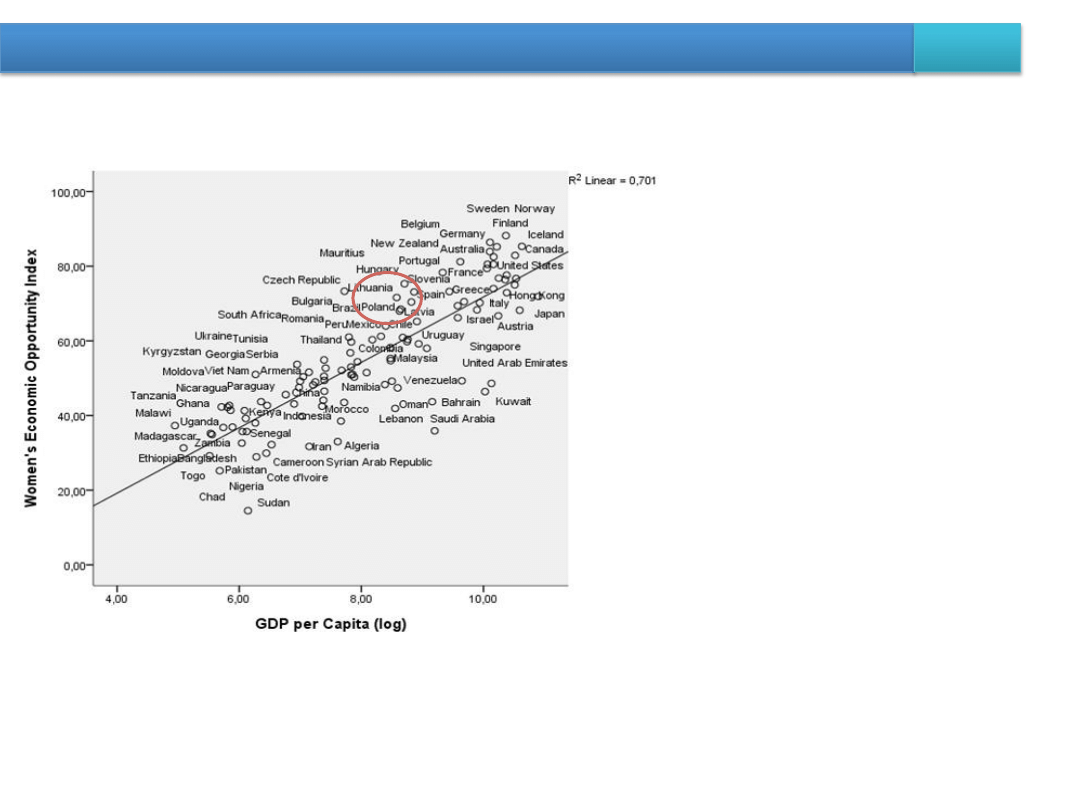

Potencjał ekonomiczny kobiet

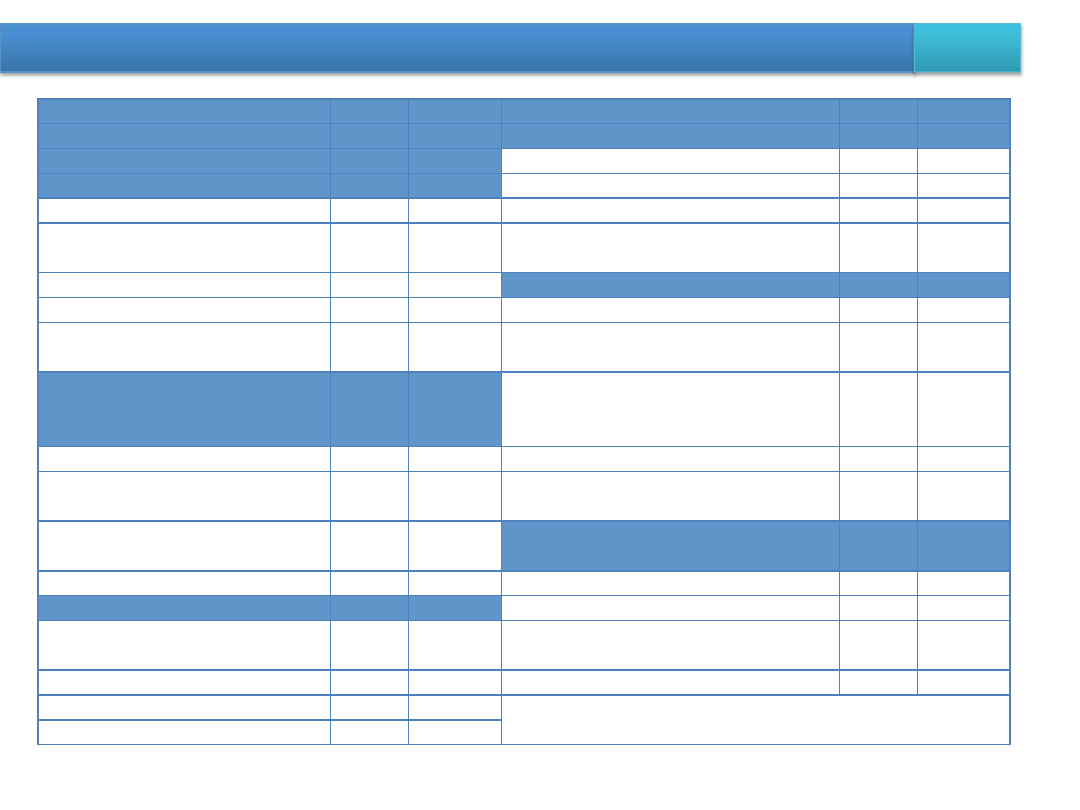

21

Wynik

Miejsce

Wynik

Miejsce

Wynik sumaryczny

68

33

Edukacja i szkolenia

79,8

18

Regulacje i warunki na rynku pracy

61,8

30

Umiejętność czytania i pisania

99

11

Regulacje rynku pracy

73,6

34

Wsparcie i szkolenia dla MSP

80

13

Równe płace

85,7

12

Edukacja trzeciego stopnia

77,6

18

Niedyskryminacja (Konwencja 111

MOP)

85,7

3

Edukacja na poziomie podstawowym i

średnim

62,7

45

Restrykcje odnośnie typu pracy

75

54

Status prawny i społeczny kobiet

92,2

27

Urlop macierzyński i ojcowski

71,4

41

Wolność poruszania się

100

1

Różny wiek emerytalny dla kobiet i

mężczyzn

50

71

Prawo własności

100

1

Warunki na rynku pracy

50,2

31

Ratyfikowanie Konwencji ONZ w Sprawie

Likwidacji Wszelkich Form Dyskryminacji

Kobiet

100

1

Dostęp do opieki nad dziećmi

66,7

13

Dzietność wśród młodzieży

94,2

26

Faktyczna dyskryminacja w miejscu

pracy

50,7

89

Przeciwdziałanie przemocy wobec kobiet

66,7

62

Faktyczna niedyskryminacja

(Konwencja 111 MOP)

Środowisko biznesowe

56,9

44

Faktyczna równość płacy

33,3

32

Jakość regulacji

66,1

37

Dostęp do finansowania

55,1

31

Ryzyka infrastrukturalne

65,9

34

Dostęp kobiet do programów

finansujących

100

1

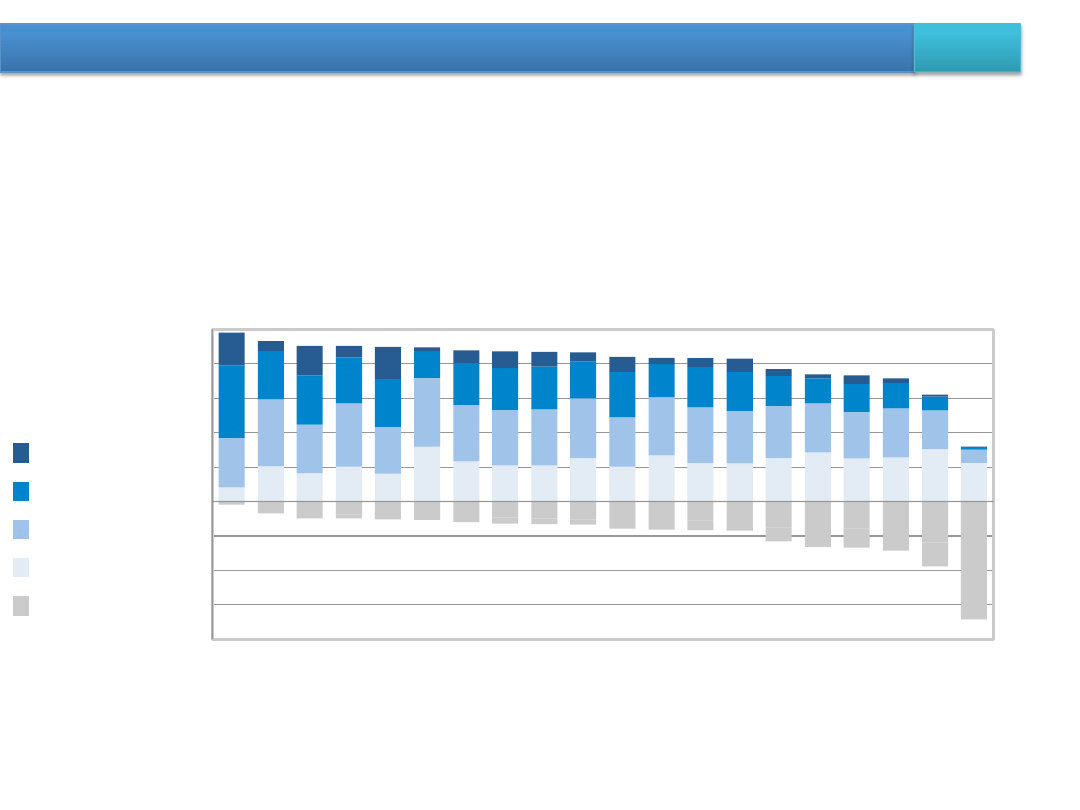

Liczba subskrypcji telefonii mobilnej

54,7

30

Kredyty w sektorze prywatnym

75

28

Zakładanie firmy

40,7

79

Budowanie historii kredytowej

45,5

37

Dostarczanie usług finansowych

0

47

Potencjał ekonomiczny kobiet – Polska (1)

Źródło: Economist Intelligence Unit. 2010. Women’s economic opportunity. A new

pilot index and global ranking from the Economist Intelligence Unit. Findings and

methodology. London, New York, Hong-‐Kong, Geneva: EIU.

22

•

Wzrost i rozwój – otwarcie możliwości udziału kobiet w rozwoju,

•

Poprawa warunków dla rozwoju pozycji kobiet, wykorzystanie ich

potencjału – zwielokrotnia siłę czynników rozwojowych.

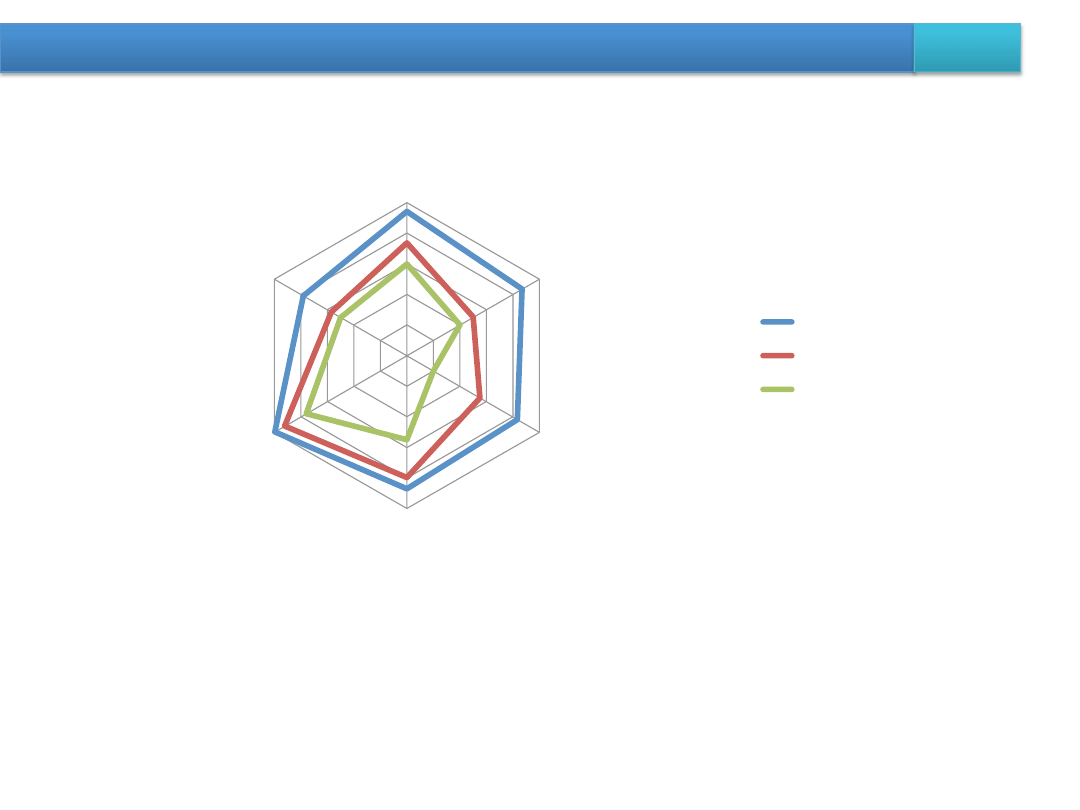

Polska w rankingu Economist Intelligence Unit

0

20

40

60

80

100

Regulacje rynku pracy

Warunki na rynku

pracy

Dostęp do

finansowania

Edukacja i szkolenia

Status prawny i

społeczny kobiet

Środowisko

biznesowe

Państwo o najlepszym wyniku

Polska

Średnia

Potencjał ekonomiczny kobiet – Polska (2)

Źródło: Economist Intelligence Unit. 2010. Women’s economic opportunity. A new

pilot index and global ranking from the Economist Intelligence Unit. Findings and

methodology. London, New York, Hong-‐Kong, Geneva: EIU.

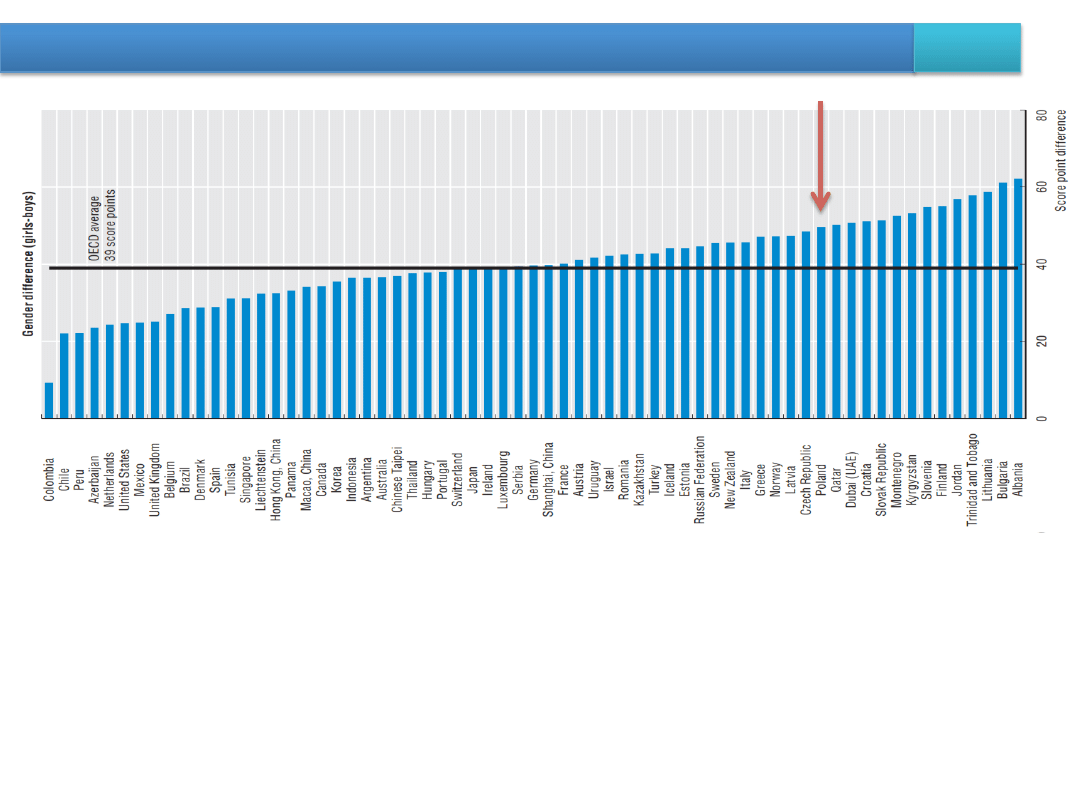

Gender gap w czytaniu – PISA 2009

23

Źródło: PISA 2009, The Programme for Internaponal Student Assessment, OECD.

•

Dziewczynki w każdym badanym kraju osiągnęły lepsze wyniki od chłopców,

•

Średnio notują wynik o 39 pkt lepszy od chłopców co przelicza się na ok. jednego

roku nauczania w szkole,

•

Zmiana postaw i zwiększenie zainteresowania chłopców czytaniem może w

znacznym stopniu wpłynąć na ich wyniki,

•

Różnice pomiędzy krajami świadczą o wpływie socjalizacji na umiejętności i

różnice w wynikach między płciami.

Filar innowacyjności – wzmocnienie

24

Kreatywność i

innowacyjność

gospodarki

Wysokiej jakości

edukacja na wszystkich

poziomach

TURBODOŁADOWANIE:

Aspiracje społeczne

Konkurencyjnej jakości

badania naukowe i

współpraca z

przemysłem

Rozwój postaw

przedsiębiorczych i

kompetencji

zarządczych

przedsiębiorców

TURBODOŁADOWANIE:

Impet cyfrowy

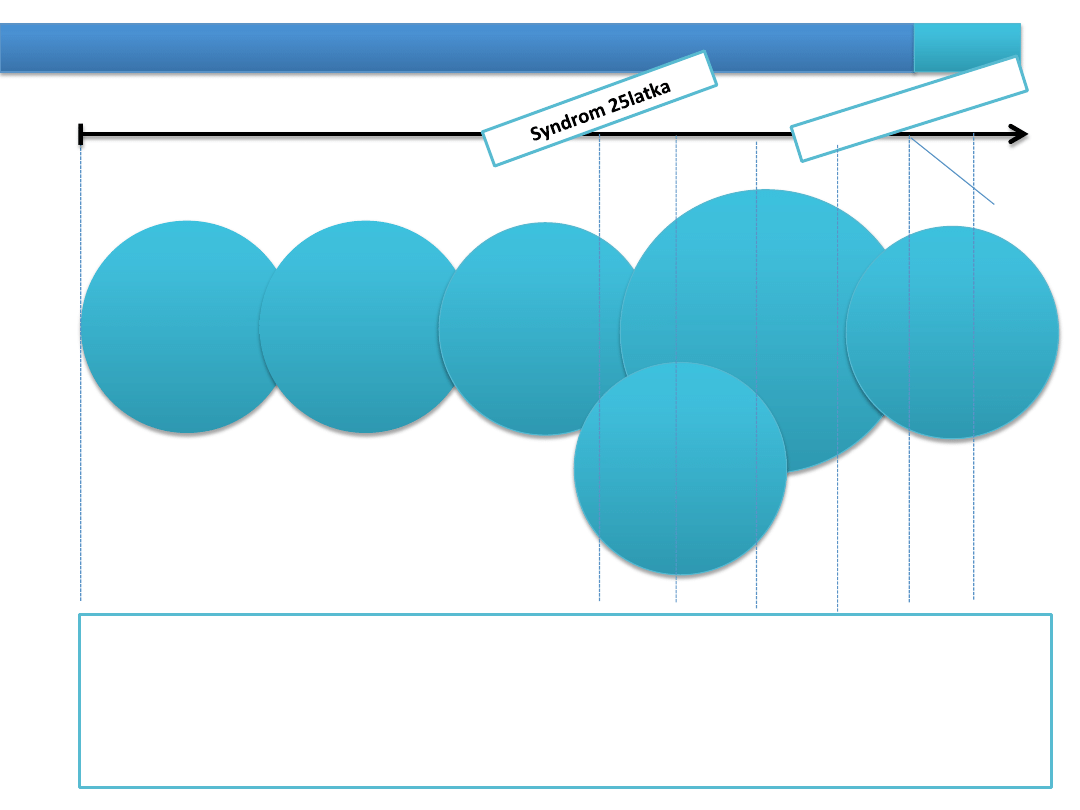

Cykl życia/kariery a cele Strategii Rozwoju Kapitału Ludzkiego

25

Wczesne

dzieciństwo

Edukacja

szkolna

Edukacja

wyższa

Aktywność

zawodowa

Starość

Rodzicielstwo

0

80

Wiek

emer

ytaln

y…

Fazy aktywności zawodowej

Wiek

1.

Wzrost poziomu aktywności Polaków, tak aby w roku 2030 stopa zatrudnienia wyniosła 75 proc.

2.

Poprawa sytuacji demograficznej w sposób nieograniczający aktywności zawodowej rodziców oraz wykorzystanie rezerw

demograficznych

3.

Poprawa spójności społecznej

4.

Poprawa stanu zdrowia społeczeństwa

5.

Rozwój kompetencji obywateli

Cel1 Cel1 Cel1 Cel1

Cel2

Cel2

Cel 3, 4 i 5

Cel 3, 4 i 5

Cel 4 i 5

Cel 3, 4 i 5

Cel 4 i 5

?

Cel2

Uczenie się dorosłych

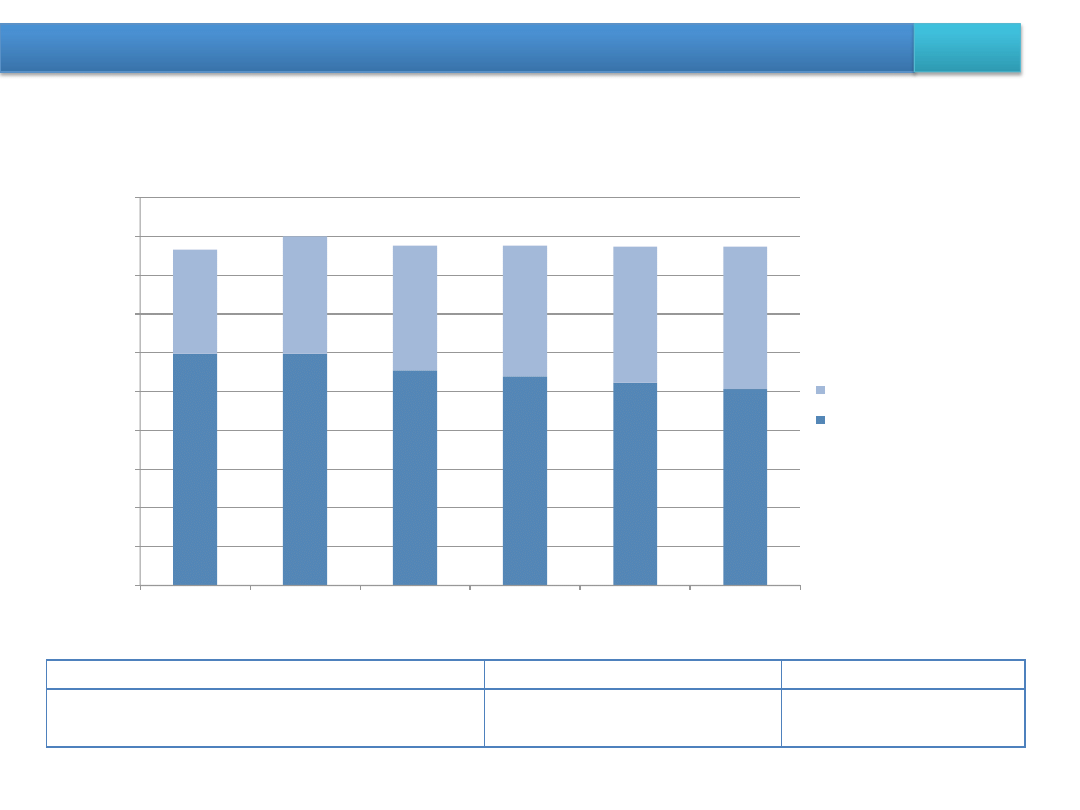

Realokacja w wydatkach publicznych na rzecz rozwoju

26

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2005

2010

2015

2020

2025

2030

Wydatki rozwojowe

Wydatki bieżące

Przewidywany podział wydatków publicznych pomiędzy bieżące oraz rozwojowe

w % PKB w latach 2010-‐2030

Wskaźnik

Wartość 2010

Wartość docelowa 2030

Udział wydatków publicznych przeznaczanych na

cele prorozwojowe (jako % PKB)

14,4% (2009)

18,3%

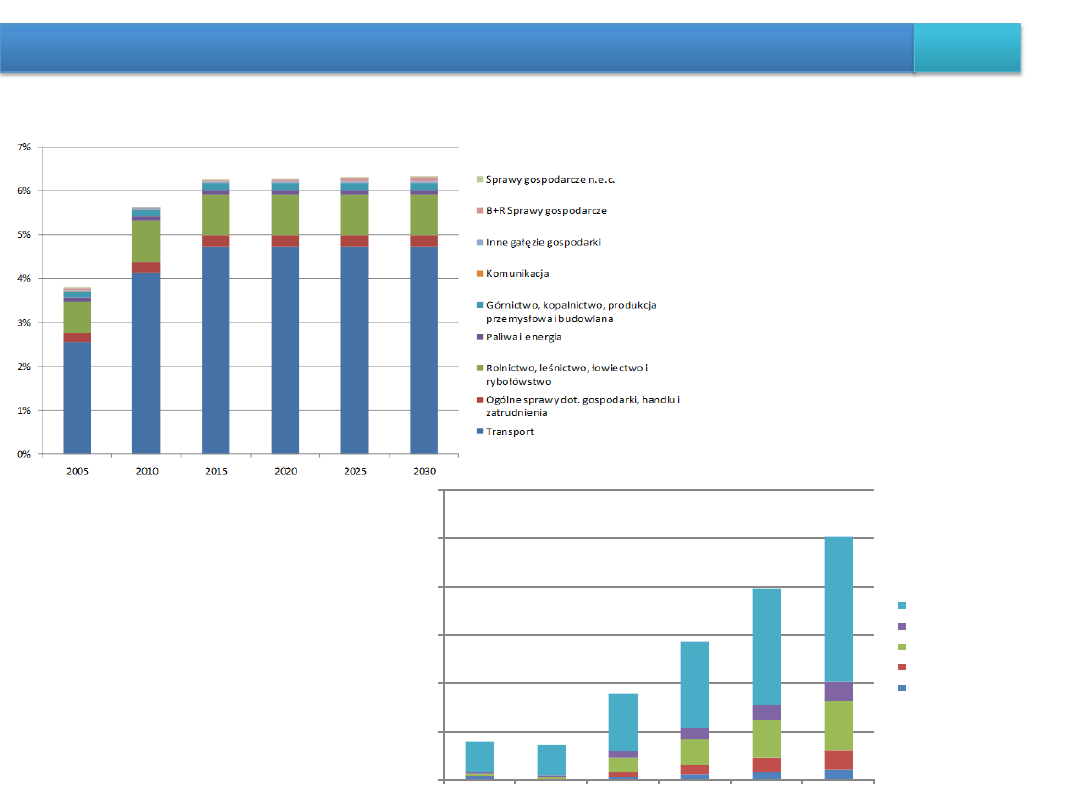

0%

1%

1%

2%

2%

3%

3%

2005

2010

2015

2020

2025

2030

Badania podstawowe

B+R Edukacja i oświata

B+R Zdrowie

B+R Ochrona środowiska

B+R Sprawy gospodarcze

Zmiana struktury wydatków

27

Indykatywna struktura wydatków na sprawy gospodarcze (proc. PKB)

Indykatywna struktura wydatków na B+R (proc. PKB)

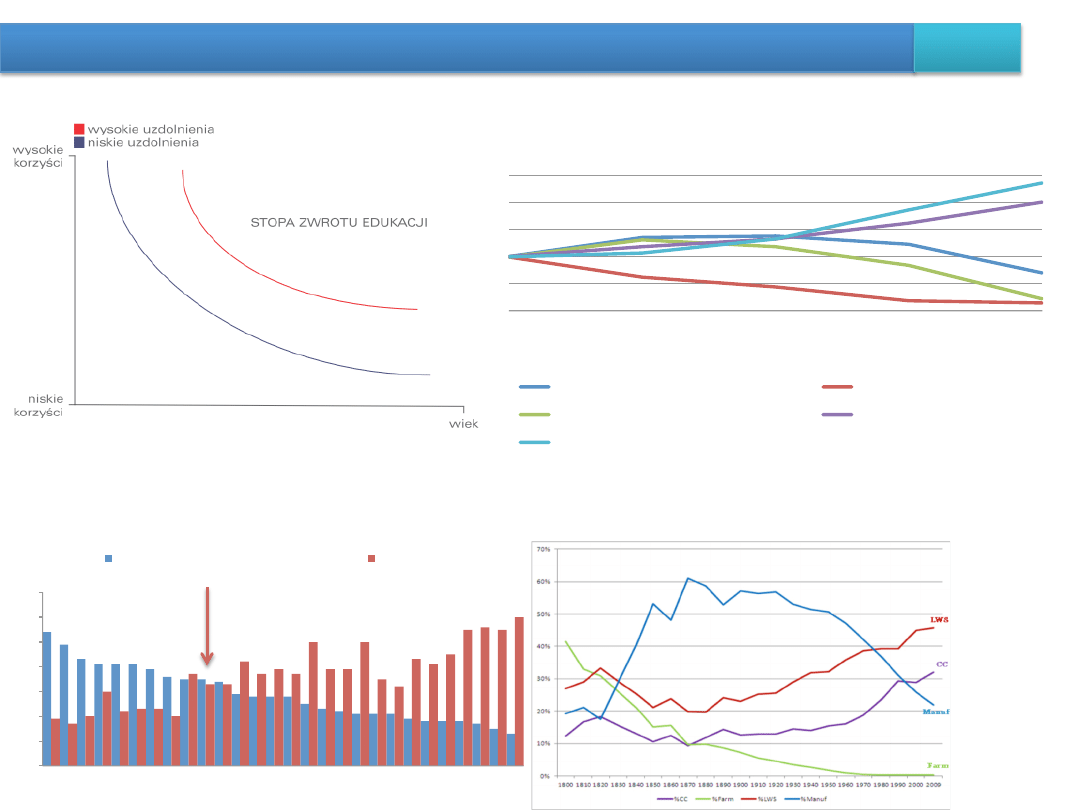

Dopasowanie edukacji do zmieniającej się gospodarki

28

Siła robocza wg klas wydzielonych przez R.

Floridę w USA 1800-‐2009

Lower Service

Class

Crea_ve

Class

Manufacturing

Class

Farming Class

Inwestycje w edukację

Czytanie książek i intensywność czytania w Unii

Europejskiej

0%

10%

20%

30%

40%

50%

60%

70%

MT

PT

CY

BG

EL

ES

RO

IT

LT

PL

BE

FR

EU

27

LU

SI

LV

IE

HU

EE

AT

FI

SK

CZ

DE

UK

DK

NL

SE

Żadnej w przeciągu ostatnich 12 miesięcy

Więcej niż 5

Zmiany w popycie na umiejętności na rynku pracy w

stronę nierutynowych interaktywnych

i analitycznych

40

45

50

55

60

65

1960

1970

1980

1990

2002

Roupne manual

Nonroupne manual

Roupne cognipve

Nonroupne analypc

Nonroupne interacpve

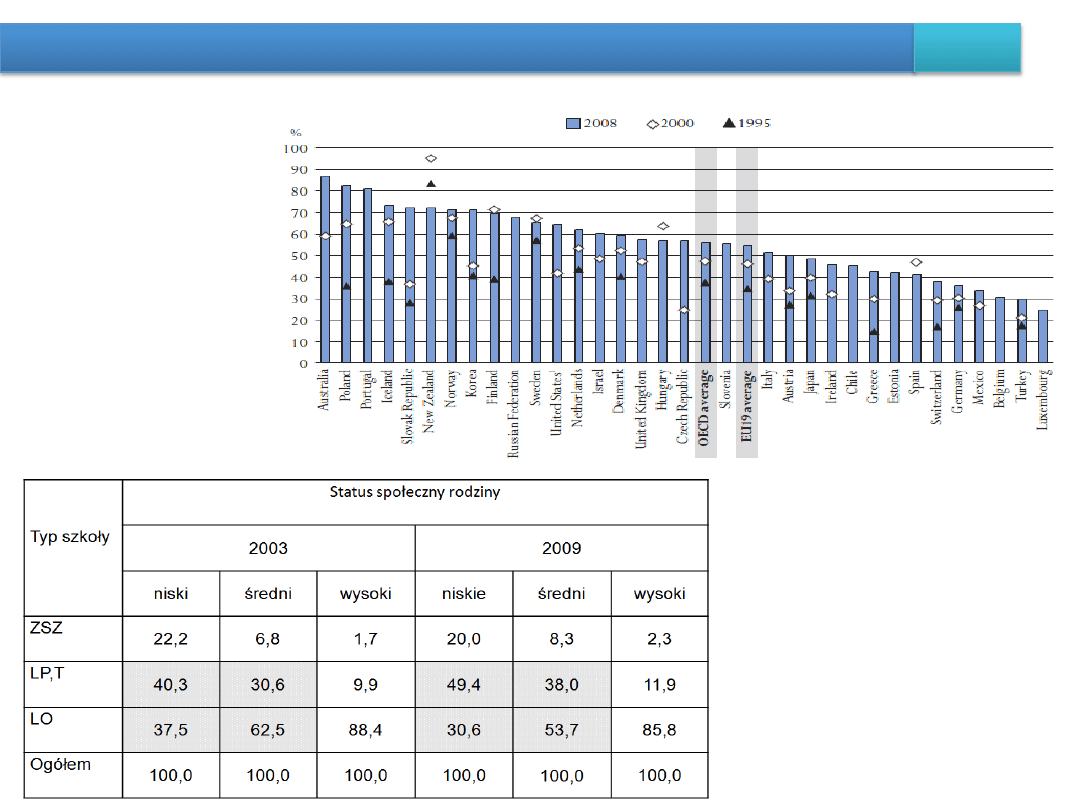

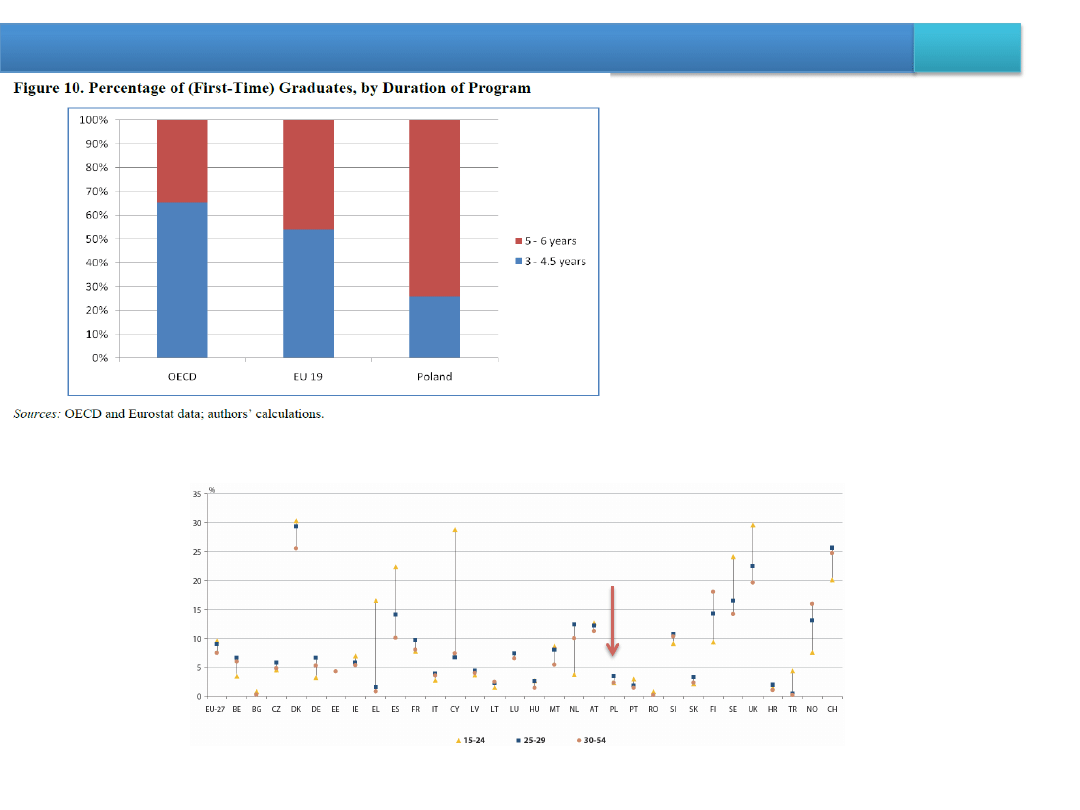

Unowocześnienie i poprawa jakości edukacji przez całe życie

29

Odsetek absolwentów

szkół średnich

rozpoczynających

studia wyższe

Zmiany preferencji w

wyborze szkoły a status

rodziny pochodzenia

Źródło: Educapon at a Glance 2010. OECD Indicators

Źródło: J. Domalewski, Społeczne i środowiskowe

uwarunkowania dróg szkolnych młodzieży –

dynamika zmian, Warszawa 2010: IRWiR PAN

Unowocześnienie i poprawa jakości edukacji przez całe życie

30

Należy zadać sobie pytanie,

czy tak wiele osób w Polsce

powinno studiować 5-‐6 lat i

opóźniać swój start na rynku

pracy?

Źródło: Eurostat, Youth in Europe 2009, s. 100.

Uczestnictwo w edukacji nieformalnej i w dokształcaniu w różnych

kategoriach wieku – kraje UE (2007)

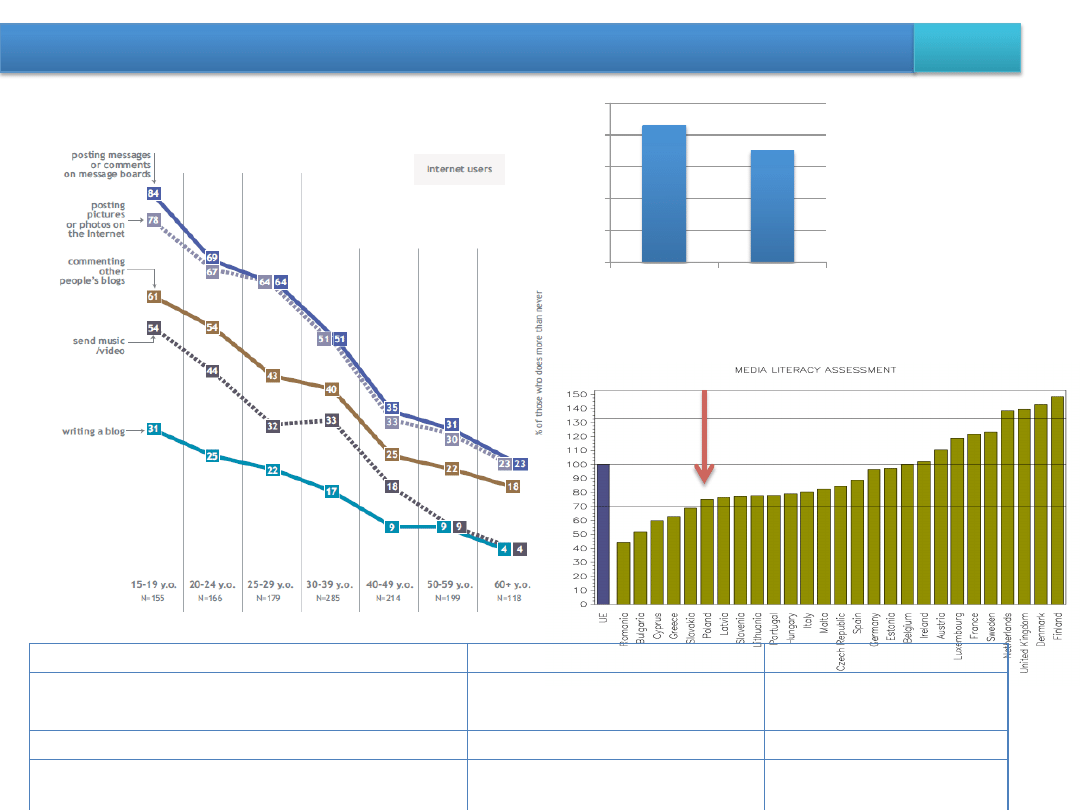

Cel strategiczny Polski cyfrowej

Społeczeństwo cyfrowe charakteryzuje się zdolnością wykorzystania

technologii cyfrowych wpływających na wszystkie sfery i poziomy życia

społecznego, ekonomicznego czy kulturowego.

31

Cel strategiczny:

umiejętne i

intensywne

spożytkowanie

ICT na rzecz

rozwoju

dostęp dla

wszystkich

innowacyjna

gospodarka w

innowacyjnym

społeczeństwie

rozwój treści i

usług

zamiast

sektora ICT -‐

ICT w każdym

sektorze

Częściej kupujemy niż odwiedzamy strony instytucji publicznych

Wykorzystanie internetu w celu zdobycia informacji od instytucji publicznych

Źródło: Eurostat

Wykorzystanie internetu do zakupów

32

Otwartość zasobów publicznych – synergia dla rozwoju

l

Internet i technologie cyfrowe

, poprzez redukcję kosztów

przechowywania i udostępniania zasobów,

umożliwiają

powszechną dostępność zasobów publicznych

(edukacyjnych,

naukowych, kulturowych) – które sfinansowano ze środków

publicznych,

l

Otwartość zasobów w Sieci – uczynienie z nich dobra wspólnego

:

dostęp i ponowne wykorzystanie informacji publicznej (zacząć od

repozytoriów danych),

l

Funkcja prorozwojowa

: powszechnie dostępne zasoby, np. dane

publiczne (np. meteorologiczne, geodane, statystyczne) jako

podstawa innowacyjnych usług

(komercyjnych i niekomercyjnych),

w skali kraju – ale także na poziomie miejskim,

l

Funkcja wyrównywania szans edukacyjnych i uczestnictwa w

kulturze

, poprzez dostęp do zasobów w Sieci,

l

Świat aleksandryjski

– biblioteka aleksandryjska/wikipedia.

33

Cyfrowa szkoła, cyfrowe otoczenie, nowy „zeszyt” ucznia

Źródło: Wiered.com

34

•

Laptop dla ucznia

•

Klasa laptopowa

•

Laptop z podręcznikami

Warunki dla prorozwojowego impetu cyfrowego

35

Źr

ód

ło

: W

or

ld

In

te

rn

et

Pr

oj

ec

t 2

01

0

-‐ P

ol

an

d

0

10

20

30

40

50

PL

EU27

Częstotliwość używania internetu do:

Ocena umiejętności korzystania z mediów

cyfrowych w państwach UE

Wskaźnik

Wartość 2010

Wartość docelowa 2030

Rozwój infrastruktury informacyjno-‐

komunikacyjnej

Polska – 13,5% (Dania – 37,5%;

średnia europejska – 24,8%)

> 30%

Poziom kompetencji cyfrowych

9%

> 80%

Rozwój infrastruktury informacyjno-‐

komunikacyjnej

Polska – 13,5% (Dania – 37,5%;

średnia europejska – 24,8%)

> 30%

Korzystanie z portali

społecznościowych

(PL i EU27)

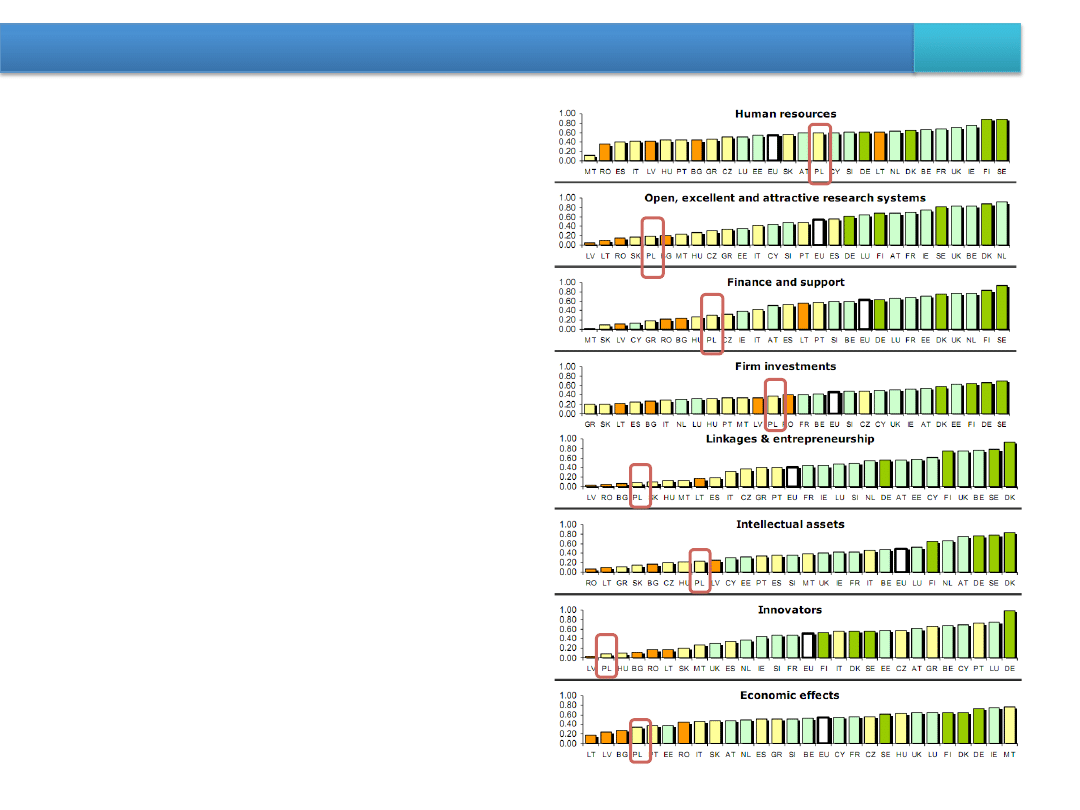

Wymiary innowacyjności – czy mamy się na czym oprzeć?

36

Źródło:Innovapon Union Scoreboard 2010The Innovapon Union's

performance scoreboard for Research and Innovapon 1 February 2011

•

Z European Innovapon Scoreboard

2010 wynika, że w wielu kategoriach

oceny Polska wypada źle.

•

Ale w obszarze zasobów ludzkich

wskaźniki wskazują na przewagę.

•

Nie umiemy przekładać innowacji na

efekty ekonomiczne, bo brakuje nam

innowatorów (osób zdolnych do

wdrożenia zmian – innowacji) oraz

relacji i współpracy między sferą

gospodarki oraz sferą nauki.

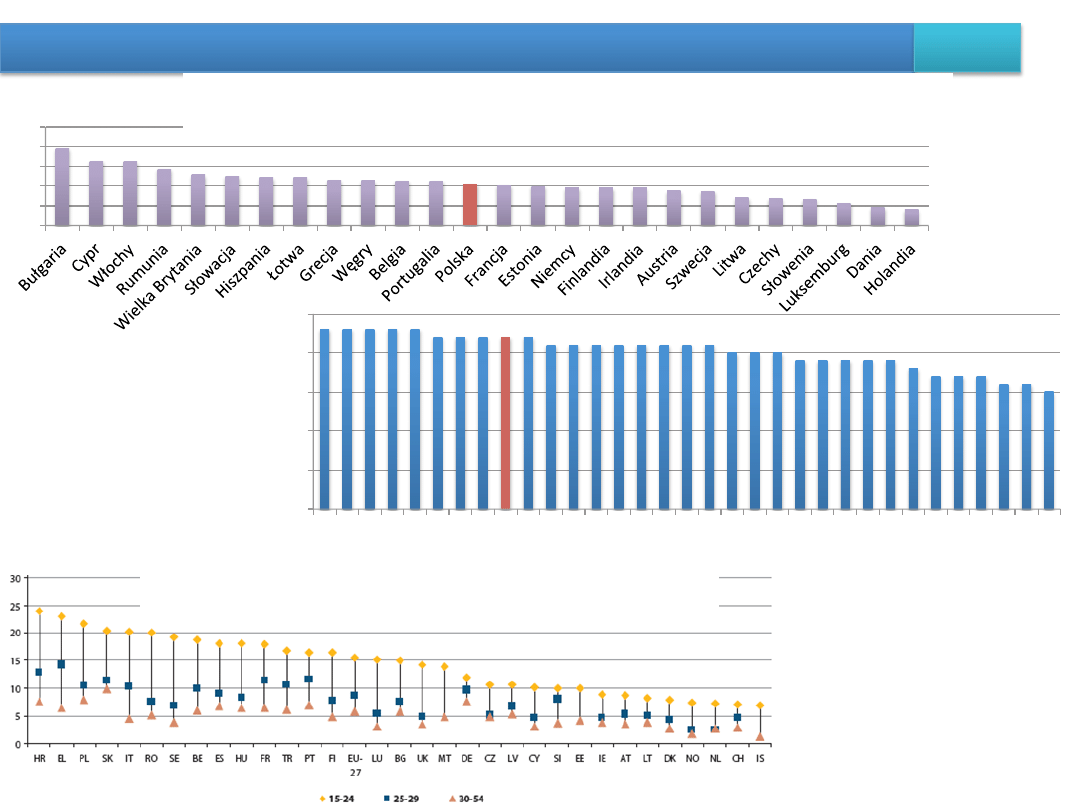

Wejście na rynek pracy młodych

37

10,6

0

5

10

15

20

25

Bierność społeczna młodzieży (NEET – Not in employment, educa_on or

training, udział w tej grupie wiekowej 15-‐24)

Wiek wejścia na rynek

pracy

(2007)

22

0

5

10

15

20

25

EL

IT

LU

HU

RO

BE

BG

LT

PL

TR

CZ

EE

FR

CY

PT

SI

SK

HR

EU

-‐2

7

ES

LV

DE

IE

MT

FI

SE

NO

AT

UK

CH

NL

IS

DK

Źródło: OECD, „Off to a Good Start?

Jobs for Youth”, 2010, ; EC, „Youth in

Europe 2009. A stapspcal portrait”

2010.

Stopa bezrobocia według grup wieku – kraje UE

Źródło: Eurostat, EU-‐LFS, za „Youth in

Europe 2009. A Stapspcal Portrait,

s. 111..

Lepszy start życiowy i zawodowy młodych

38

62,0

40,5

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Sl

ov

en

ia

Po

lan

d

G

er

m

an

y

Sp

ai

n

Po

rtu

gal

Sw

ede

n

Sw

itze

rlan

d

Fr

an

ce

N

eth

er

lan

ds

Ital

y

EU

27

Luxe

m

bour

g

Fi

nl

an

d

Au

str

ia

Cr

oap

a

Bel

gi

um

Greece

Ic

el

an

d

N

or

w

ay

Ire

lan

d

D

en

m

ar

k

Hu

ng

ar

y

Cze

ch

Cy

pr

us

Tur

ke

y

Sl

ov

ak

ia

U

ni

te

d

Mal

ta

Bu

lg

ar

ia

Latv

ia

Li

th

uan

ia

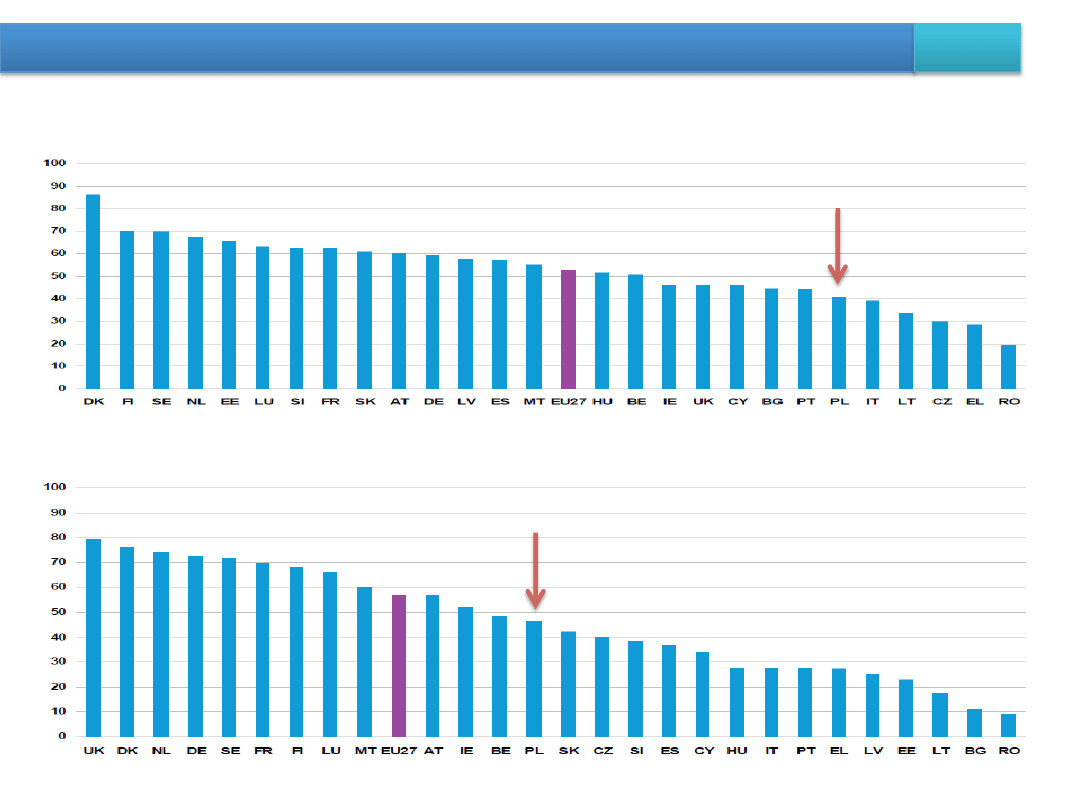

Udział tymczasowych umów o pracę w 2009 r. w grupie wiekowej 15-‐24

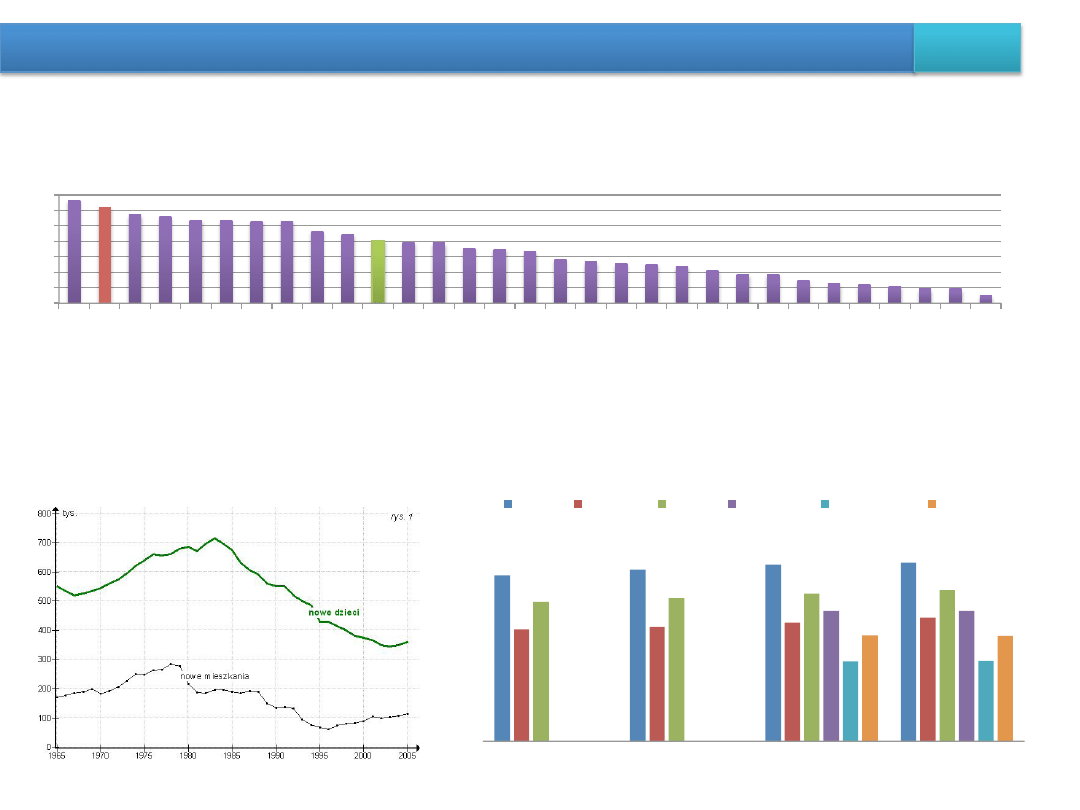

Liczba nowych oddawanych mieszkań

i liczba urodzeń

Wskaźnik „gniazdownictwa” – Polska i EU27

Wg grupy wiekowej 24-‐34 wg płci (w %)

40,9

42,3

43,5

44,0

27,6

28,1

29,2

30,4

34,3

35,3

36,4

37,3

32,2

32,1

19,7

19,8

26,1

26,0

2005

2006

2007

2008

PL Male

PL Female

PL Total

EU-‐27 Male

EU-‐27 Female

EU-‐27 Total

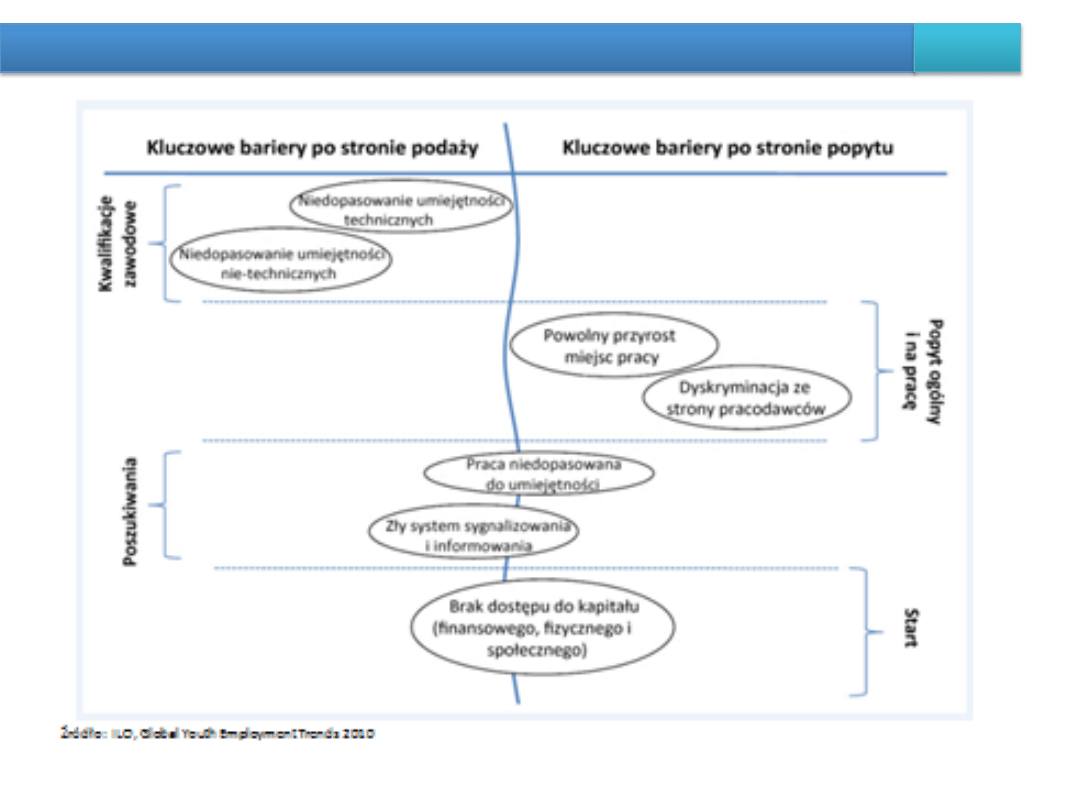

Bariery na rynku pracy dla młodych

39

Niepewność posiadania dzieci

40

•

W porównaniu z innymi krajami europejskimi Polacy nie są pewni czy chcą mieć dzieci,

•

Proporcja tych którzy nie chcą nie jest tak wielka w porównaniu z innymi krajami.

Węgry

Estonia

Włochy

Rumunia

Słowenia

Austria

Holandia

Litwa

Czechy

Niemcy (Wsch.)

Flandria

Finlandia

Polska

Niemcy (Zach.)

0

20

40

60

80

100

120

140

160

180

Kobiety Nie chcą mieć dzieci

Kobiety Niepewne

Mężczyźni Nie chcą mieć dzieci Mężczyźni Niepewni

60

80

40

20

20

40

60

80

Udział deklarujących niepewność i niechęć posiadania dzieci (w %)

Źródło: European Society of Human Reproducpon and Embryology. 2010. “Europe: The Conpnent with

Lowest Ferplity.” Human ReproducJon Update 16 No. 6: 599.

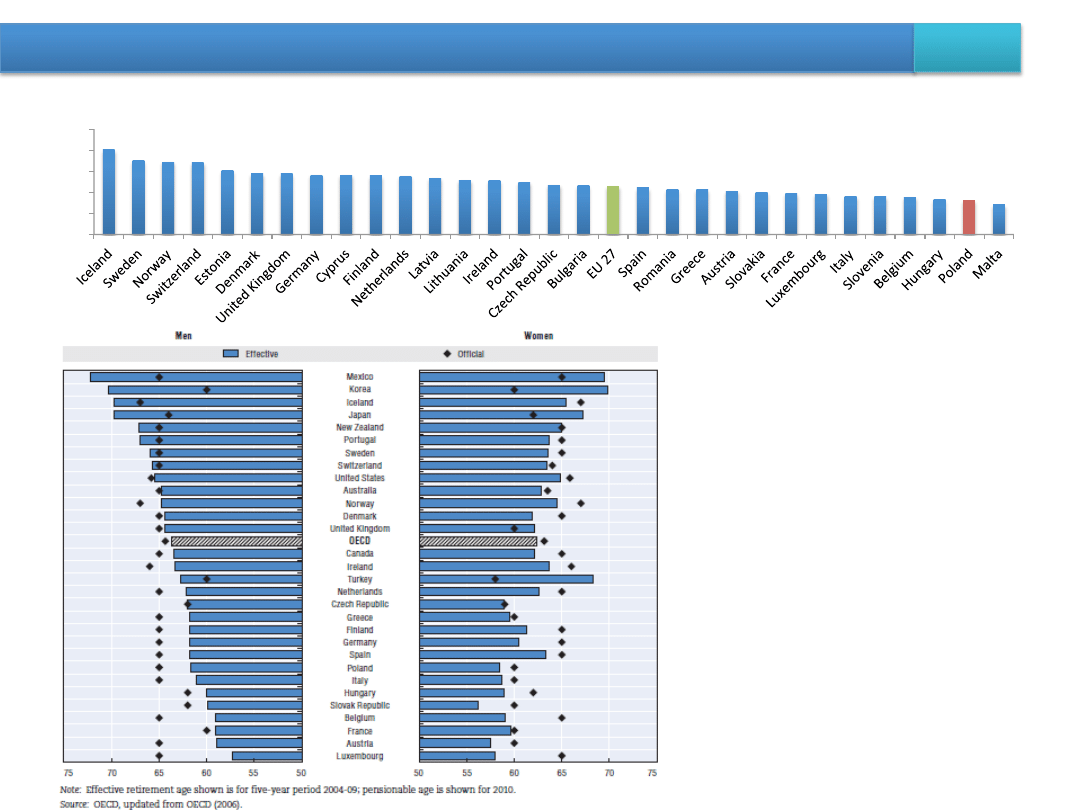

Aktywność 50+

41

46

32,3

0

20

40

60

80

100

Zatrudnienie w grupie wiekowej 55-‐64 (w %) w 2009 roku

Ustawowy i efektywny wiek

przechodzenia na emeryturę

Źródło: Eurostat i OECD, „Pensions at a glance 2011”, 2011.

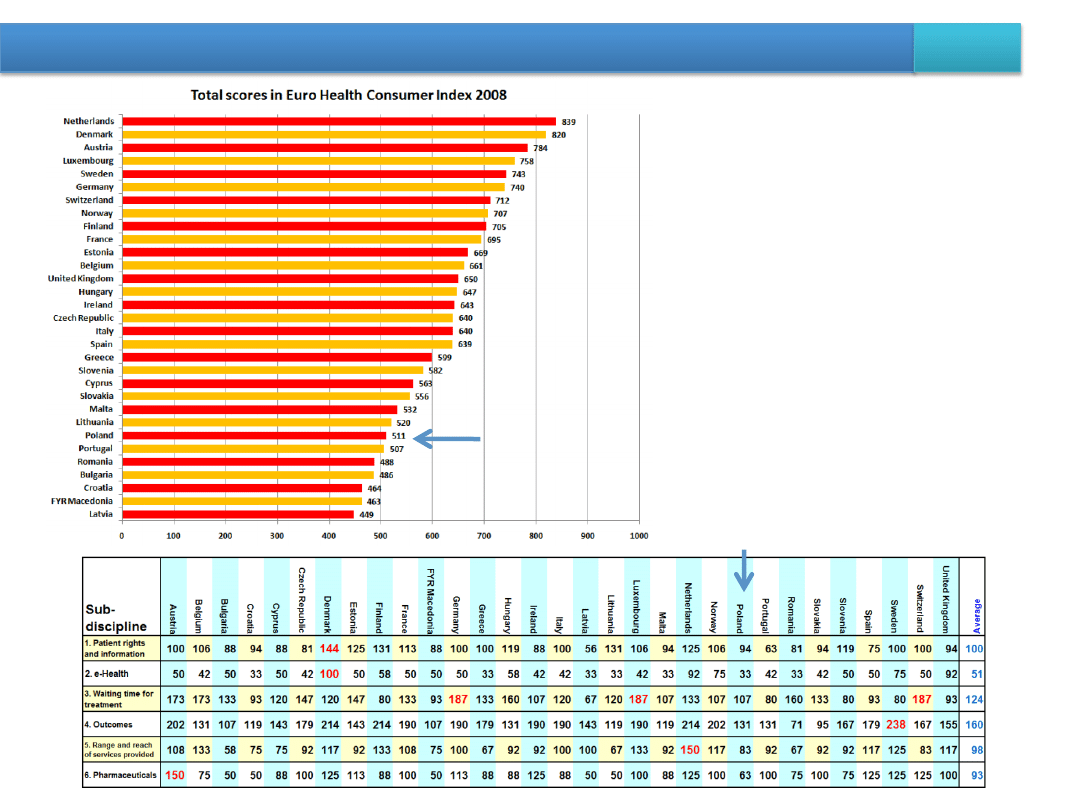

Zdrowie w Polsce na tle innych krajów

Europejski Konsumencki Indeks Zdrowia (Euro Health

Consumer Index) – wskaźnik ten jest łącznym ujęciem

określonej liczby wskaźników odnoszących się do

wybranych obszarów oceny systemu ochrony zdrowia

(takich jak: wyniki leczenia, zakres i zasięg

świadczonych usług, prawa pacjenta i informacje, e-‐

Zdrowie, czas oczekiwania na leczenie, środki

farmaceutyczne) mającym na celu sumaryczną ocenę

sposobu świadczenia usług zdrowotnych w

poszczególnych systemach opieki zdrowotnej

42

Źródło: European Commission. 2008. Health Consumer

Powerhouse Euro Health Consumer Index 2008

Report. Brussels: EC.

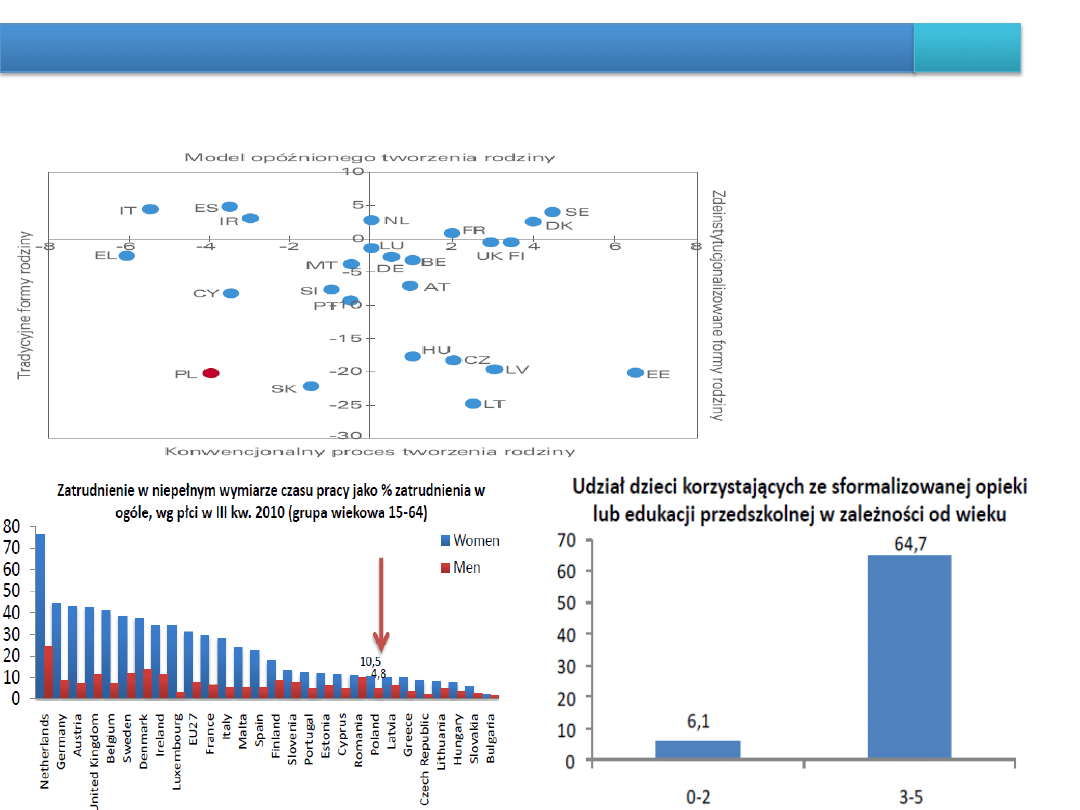

Zmiany w sferze dzietności -‐ uwarunkowania

Deinstytucjonalizacja, destabilizacja oraz opóźnianie procesu tworzenia

rodziny w Europie

Źródło: Hantrais 2005: 12, za: I.E. Kotowska (red.)

(2008), Strukturalne i kulturowe uwarunkowania

aktywności zawodowej kobiet w Polsce,

Wydawnictwo Naukowe Scholar, Warszawa 2008.

43

Różnice na rynku pracy: kobiety i mężczyźni

44

25,9 25,4

23,2 21,9 21 20,4 20,4

19,2 18,4 17,1 17,1 16,8 16,7 16,5 16,1 16

15,7 15,3 15,3 14,9

12,5

10 9,8

8,1 6,9

5,5

3,2

0

5

10

15

20

25

30

Gender pay gap (2009)

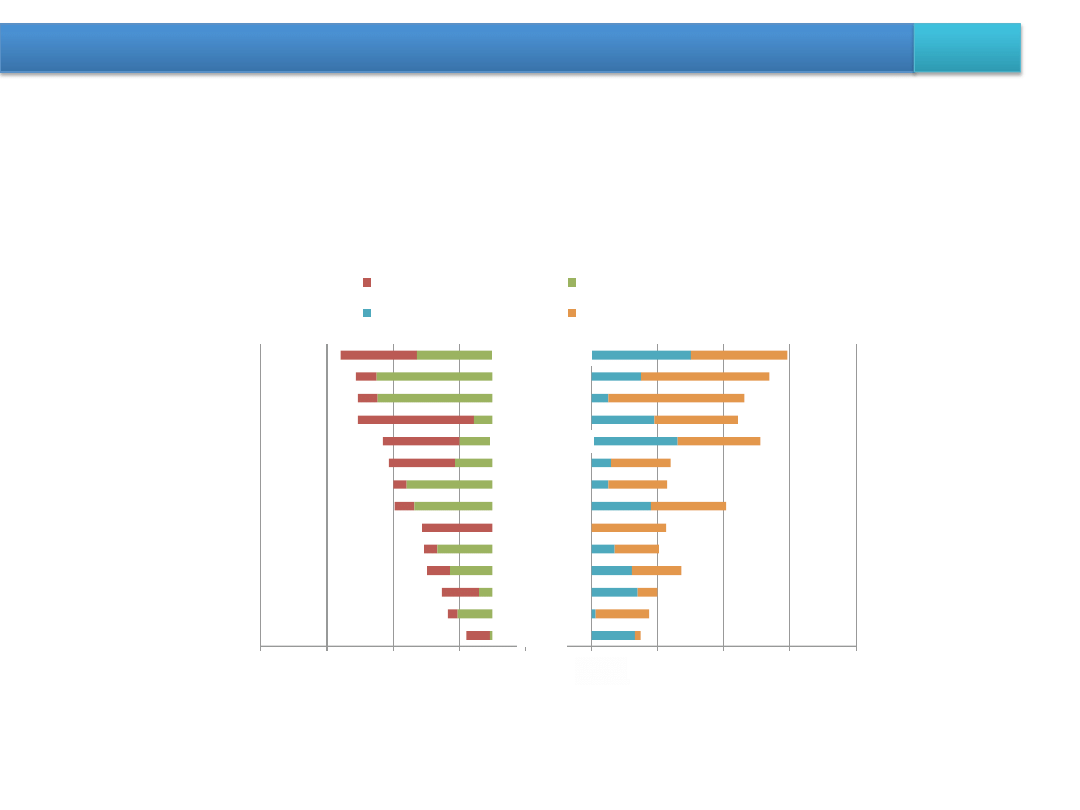

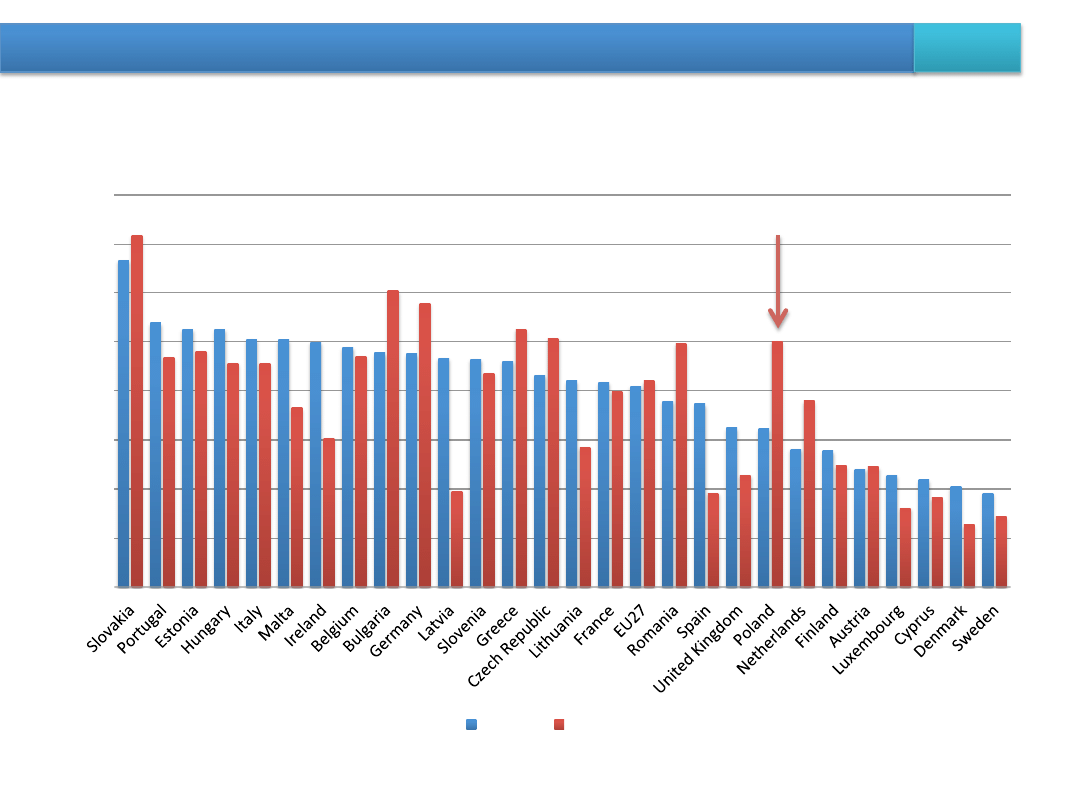

Różnice w zatrudnieniu kobiet i mężczyzn (2010)

40,3

33,8

24,6

22,2 20,4

17,1 16,2 15,1 14,8 13,8 13,3 13,2

12,1 11,4 11,2 11,2 10,9 10,8 10,5 9,8 9,5 9,4 8,9 8,6 8,6 8,4

7,2 5,2

4 3,9 3,5 1,6 1,1

0,1

-‐1,2

-‐5

0

5

10

15

20

25

30

35

40

45

Źródło: Eurostat

Źródło: Eurostat

Bezrobocie długotrwałe

Bezrobocie długotrwałe w państwach UE w III kw. 2007 i III kw. 2010 (w wieku

15-‐64)

45

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2010Q3

2007Q3

Źródło: Eurostat.

Elastyczność rynku pracy

Poziom wskaźnika OECD EPL (Employment Protec_on Legisla_on) w wybranych

krajach europejskich w 2008 roku

46

3,39

3,11 3,00 2,97

2,84 2,76

2,65 2,63 2,61 2,58

2,41 2,41 2,39 2,32 2,29

2,23 2,13 2,11 2,11 2,06

1,91

1,77

1,39

1,09

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Źródło:

h|p://www.oecd.org/document/11/0,3746,en_2649_37457_42695243_1_1_1_37457,00.html

•

Co i jak uelastyczniać?

Zasady flexicurity: inwestycje pracodawców w kapitał ludzki; unikanie przymusu

„elastyczności”, lepsza oferta PSZ

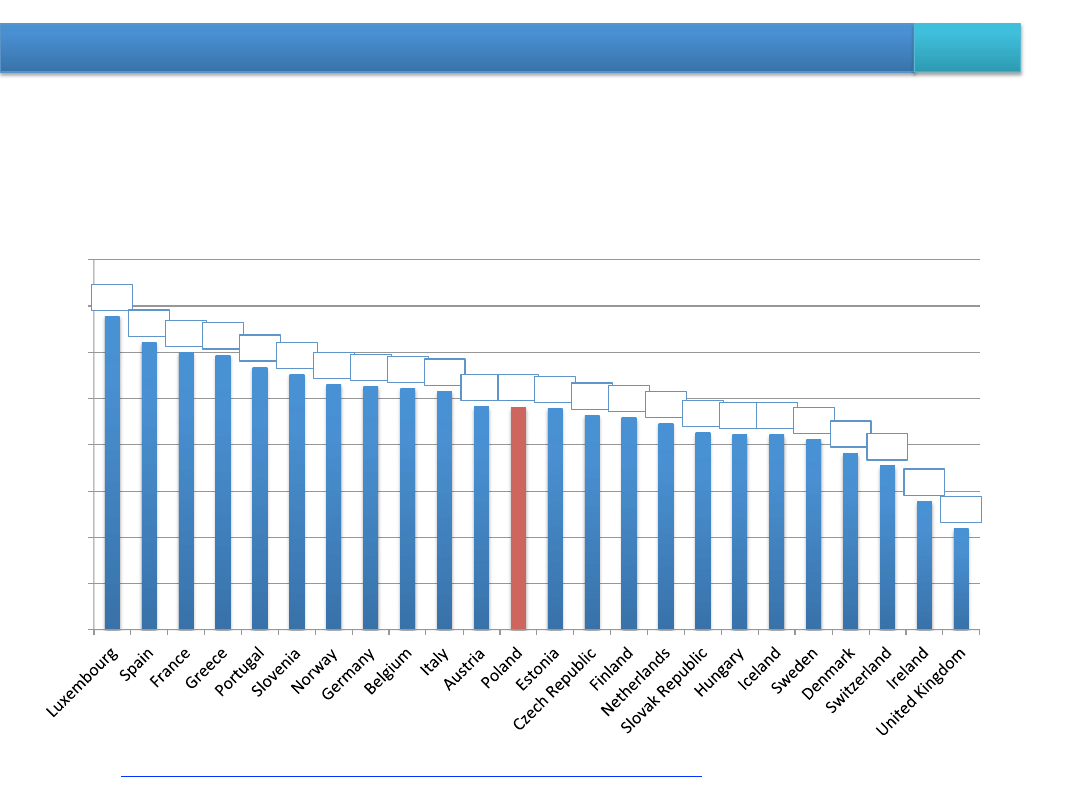

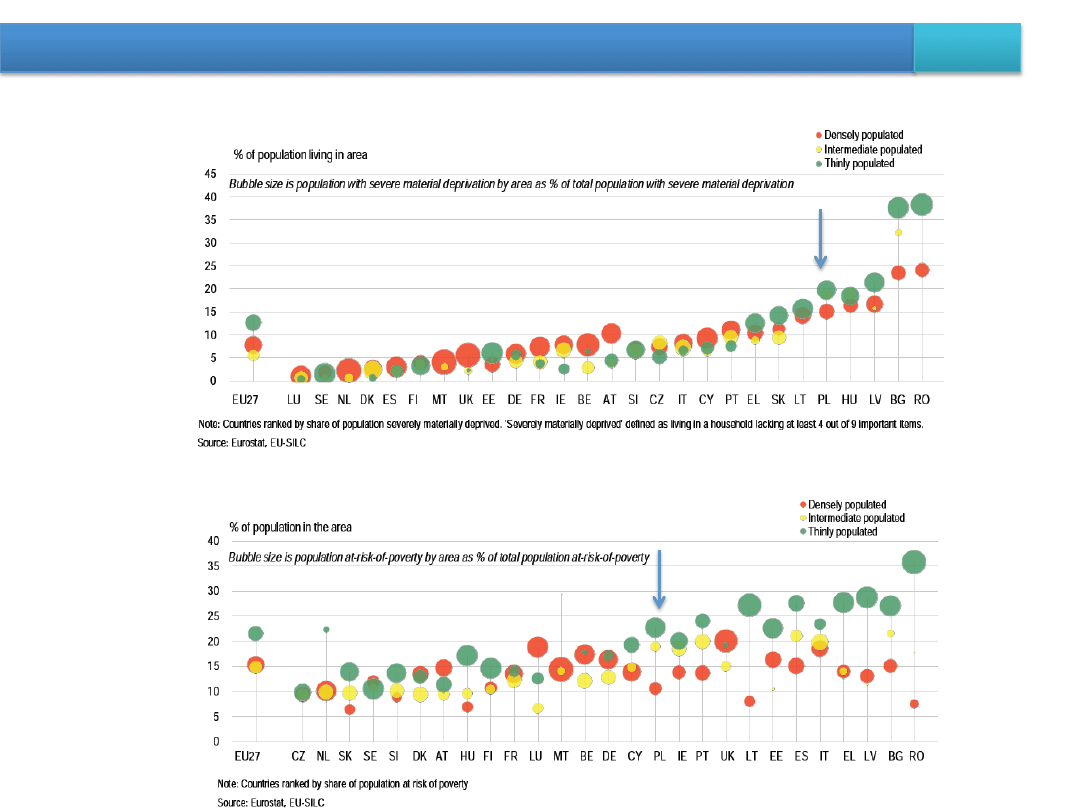

Zagrożenie ubóstwem w Polsce na tle krajów europejskich

47

Udział osób materialnie zdeprywowanych wg poziomu urbanizacji miejsca

zamieszkania (2008)

Udział osób zagrożonch ubóstwem wg poziomu urbanizacji miejsca zamieszkania (2008)

Źródło: European

Commission, Invespng

in Europe's future,

Fiqh report on

economic, social and

territorial cohesion,

November 2010.

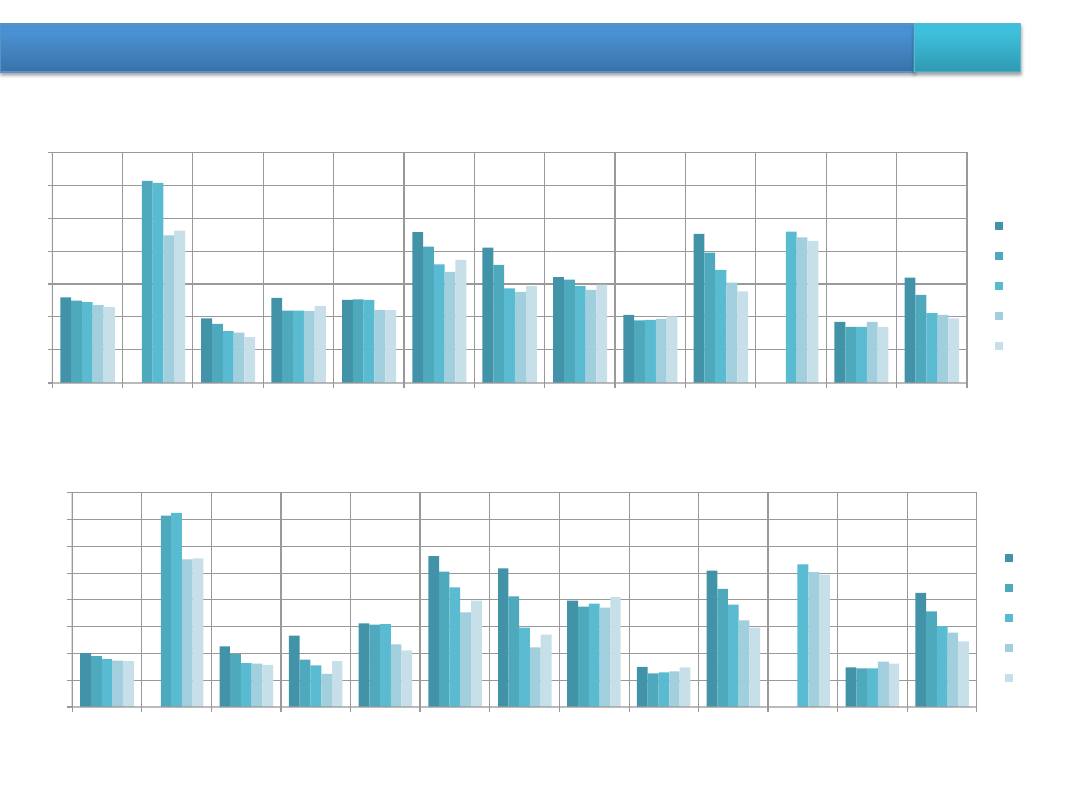

Spójność społeczna

48

26

19,6

25,9

25,3

45,8

41

32,1

20,6

45,3

18,5

32

23,1

46,2

14

23,4

22,2

37,4

29,5

29,9

20,2

27,8

43,1

17,1

19,6

0

10

20

30

40

50

60

70

EU27

Bulgaria

Czech

Republic

Estonia

Cyprus

Latvia

Lithuania Hungary

Malta

Poland

Romania Slovenia Slovakia

2005

2006

2007

2008

2009

% populacji zagrożony ubóstwem lub wykluczeniem (lata 2005-‐2009 w NMS)

Wskaźnik deprywacji materialnej według stanu ubóstwa (% populacji)*

20

22,7

26,6

31,2

56,3

51,7

39,7

14,9

50,8

14,7

42,6

17,1

55,5

15,6

17,1

21,2

39,7

27

40,9

14,8

29,5

49,3

16,2

24,5

0

10

20

30

40

50

60

70

80

EU27

Bulgaria

Czech

Republic

Estonia

Cyprus

Latvia

Lithuania Hungary

Malta

Poland Romania Slovenia Slovakia

2005

2006

2007

2008

2009

* za granicę deprywacji materialnej przyjmuje się brak możliwości zaspokojenia co najmniej 3 z 9 uwzględnionych potrzeb. (źródło: EUSILC).

PILNE!

Edukacja:

•

boom jakościowy,

•

szkolnictwo zawodowe,

•

upowszechnienie LLL,

•

kompetencje cyfrowe i kooperacyjne.

Impet cyfrowy:

•

klasa laptowa,

•

moduły programowe „z chmur”,

•

sieć kooperacji,

•

nauczyciele – mentorzy edukacyjnej rewolucji cyfrowej.

Potencjał kreatywności:

•

nawyk kulturowy (czytanie książek),

•

nawyki prosumenta (udział w globalnej kulturze konwergentnej).

Rozwój metropolii/ sieci metropolitalnej

:

•

centra rozwoju i kreatywności (uczelnie, innowacyjne idee, styl życia, czas wolny).

Finansowanie innowacyjności

:

•

komercjalizacja nauki,

•

start-‐upy innowacyjne,

•

venture capital (globalne źródła),

•

ścieżka dla biznesu (granty dla biznesu – przez biznes do B+R).

Otwarte zasoby publiczne

:

•

repozytoria wiedzy, informacji,

•

dostępność dla komercyjnego wykorzystania.

49

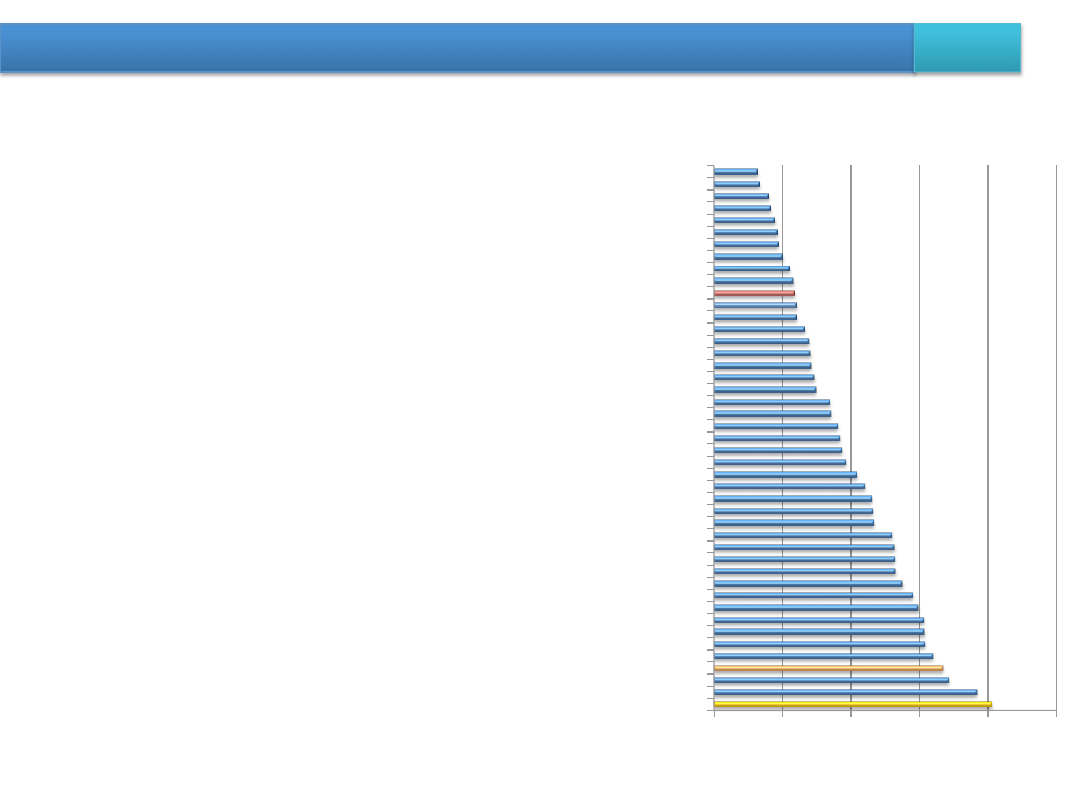

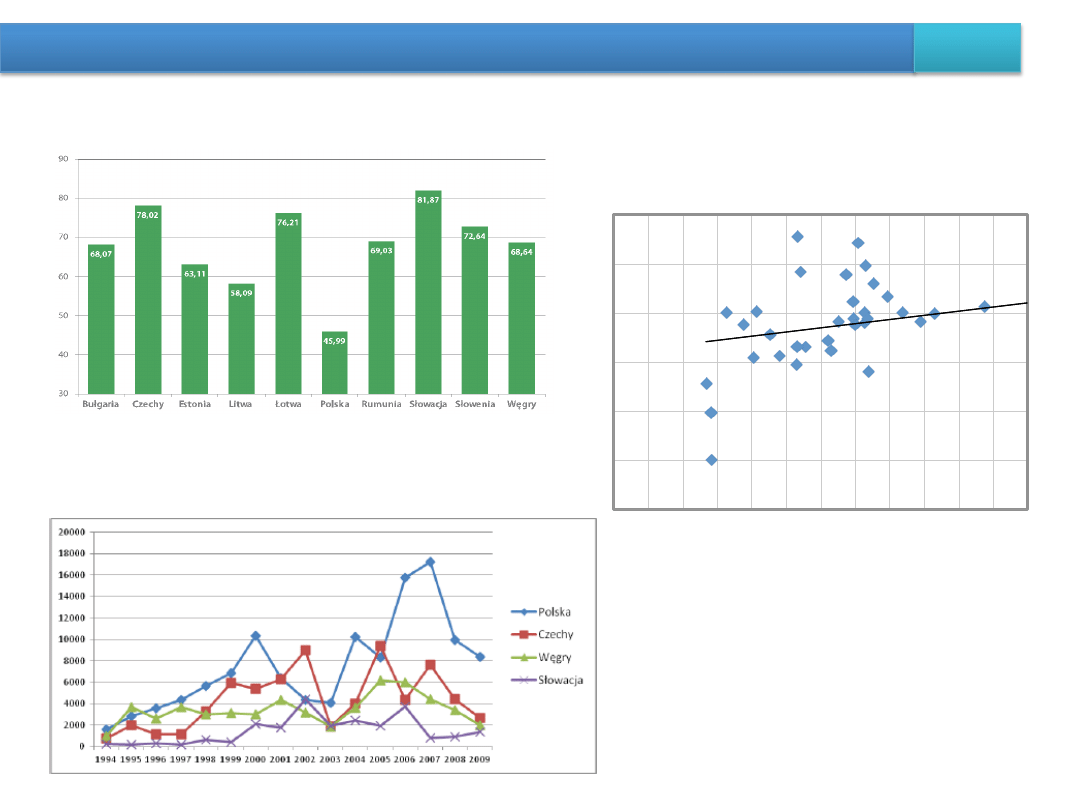

Jakie są zagrożenia rozwoju kapitału intelektualnego?

Niski poziom aktywności obywatelskiej w krajach regionu (w szczególności w Polsce)

50

Średnia frekwencja wyborcza w krajach postkomunistycznych (%)

Źródło: M. Cześnik (2007), Frekwencja wyborcza w Polsce. Perspektywa

porównawcza, Warszawa: Wydawnictwo Naukowe Scholar

Spadający napływ inwestycji zagranicznych (dla krajów

Grupy Wyszehradzkiej )

Źródło: Aneta Onufer, Bezpośrednie inwestycje

zagraniczne w krajach Grupy Wyszehradzkiej w okresie

kryzysu gospodarczego, UWroc, 2010

y = 0,0004x + 479,77

R² = 0,05909

400

425

450

475

500

525

550

0 5 000 10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

55 000

60 000

Score

GDP per capita (USD converted using PPPs)

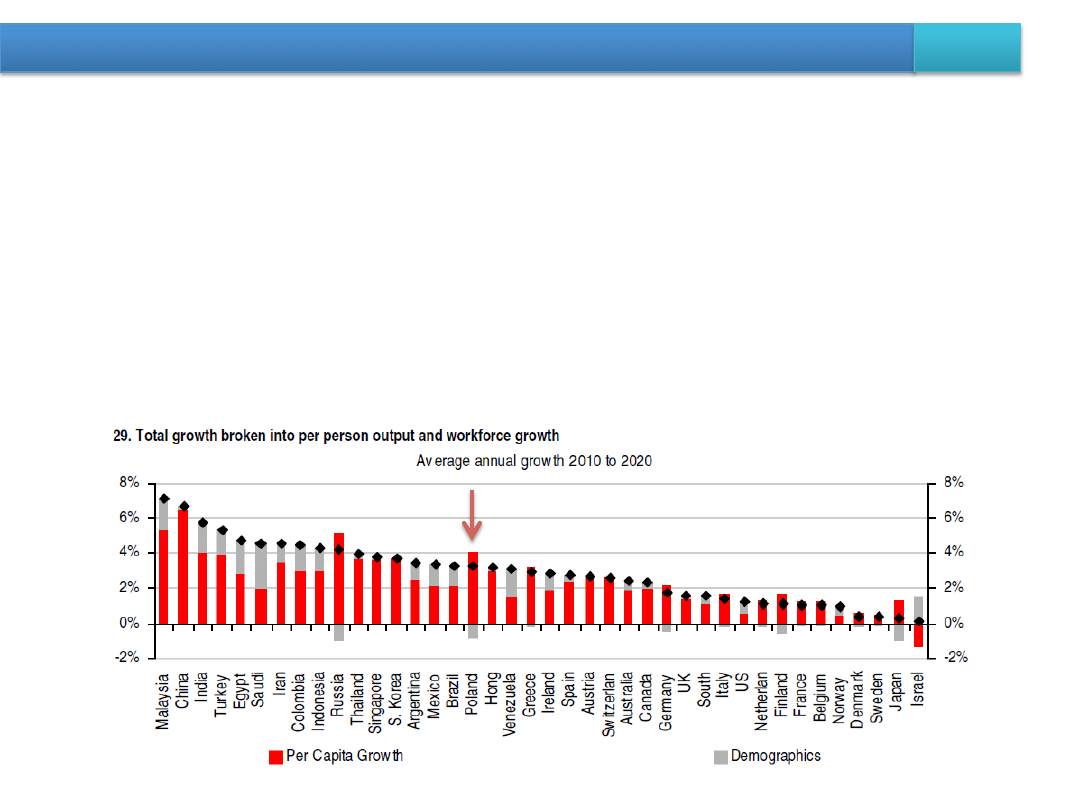

Z badań PISA wynika, że istnieje korelacja

między wskaźnikiem umiejętności

czytania ze zrozumieniem, a wartością

PKB. Przedstawia to wykres powyżej

Relacja między czytaniem a wartością

PKB (badanie PISA 2009)

51

Czy istnieje w regionie potencjał rozwoju kapitału intelektualnego?

Rozwój i

współpraca

w regionie

Ilościowy boom

edukacyjny

Niewykorzystany

potencjał kobiet

na rynku pracy

Pokolenie

urodzone po

przełomie 1989 r.

i późniejszych

Napływ inwestycji

zagranicznych

Rozwój

społeczeństwa

obywatelskiego

Normowanie

stanowionego

prawa i poprawa

sprawności

państwa

Co trzeba zrobić by kapitał intelektualny rósł?

•

Inwestowanie w edukację i poprawę jakości

systemu szkolnictwa i opieki nad dziećmi – od

przedszkola do liceum – zadanie dla każdego

kraju

•

Podnoszenie poziomu umiędzynarodowienia

studiów wyższych i wymiany studentów (w UE

– program Erasmus, korzystanie z programów

stypendialnych – Kirklanda, Fulbrighta,

Humboldta, DAAD, Kasy im. Mianowskiego i

Fundacji na rzecz Nauki Polskiej

•

Zaangażowanie naukowców w projekty

badawcze o charakterze międzynarodowym

•

Wzmacnianie instytucjonalne organizacji

pozarządowych działających na arenie

międzynarodowej

•

Pobudzanie wymiany handlowej i likwidacja

barier dla przedsiębiorców, współpraca

transgraniczna

•

Sprawność państwa i jakość stanowionego

prawa – gwarantuje trwałość zmian

społecznych i gospodarczych (dyskusja podczas

Forum Ekonomicznego w Krynicy)

•

szanse rozwoju kapitału

intelektualnego w przyszłych latach

–

Partnerstwo wschodnie UE –

nowe umowy stowarzyszeniowe,

wspólne projekty dla 6 krajów

(Ukraina, Białoruś, Gruzja,

Mołdawia, Azarbejdżan,

Armenia), strefy wolnego handlu,

wsparcie reform

–

ustawa o pomocy rozwojowej

•

rola liderów – przywódców

•

rola organizacji pozarządowych

–

Polsko Amerykańska Fundacja

Wolności

–

Kasa im. Mianowskiego

•

rola przedsiębiorców

•

rola naukowców,

52

53

Obywatel 2030

Fotografia przedstawia Zoję Owsiańską

Źródło: Centrum Informacyjne Rządu

2009

2011

Fotografia przedstawia Zoję Owsiańską

Źródło: Rodzice

Wyszukiwarka

Podobne podstrony:

ciekawa prezentacja różnych zestawień

Prezentacja różnych noktowizorów

ciekawostka o piwie www prezentacje org

Państwo jako najwyższa wartość narodowa w widzeniu bohaterów literackich różnych epok, prezentacje

ciekawe www prezentacje org

KINEZJO EGZ Zestaw 14, Materiały naukowe z różnych dziedzin, Kinezyterapia

C K NORWID, ciekawostki, matura 2008, J. POLSKI, WWW, -wypracowania i pomoce, zestawy, Klasa II

Dzienny poziom zapotrzebowania na energię dla różnych grup l, różności, dietetyka, ciekawostki, diet

Darmowa wyszukiwarka - styl CarTunning, Upiększamy naszego chomiczka!!!!! Dużo różnych przydatnych c

Darmowa wyszukiwarka - styl ICEAGE(1), Upiększamy naszego chomiczka!!!!! Dużo różnych przydatnych ci

Budowa zestawu komputerowego prezentacja

KLASA4 1, ciekawostki, matura 2008, J. POLSKI, WWW, -wypracowania i pomoce, zestawy

Kreacja postaci kobiecych w literaturze różnych epok pre zent, Prezentacje

Kol1 zestaw różnych pytań, Biotechnologia, II rok, Biochemia, Kolokwia

prezentacja2 ciekawostki

więcej podobnych podstron