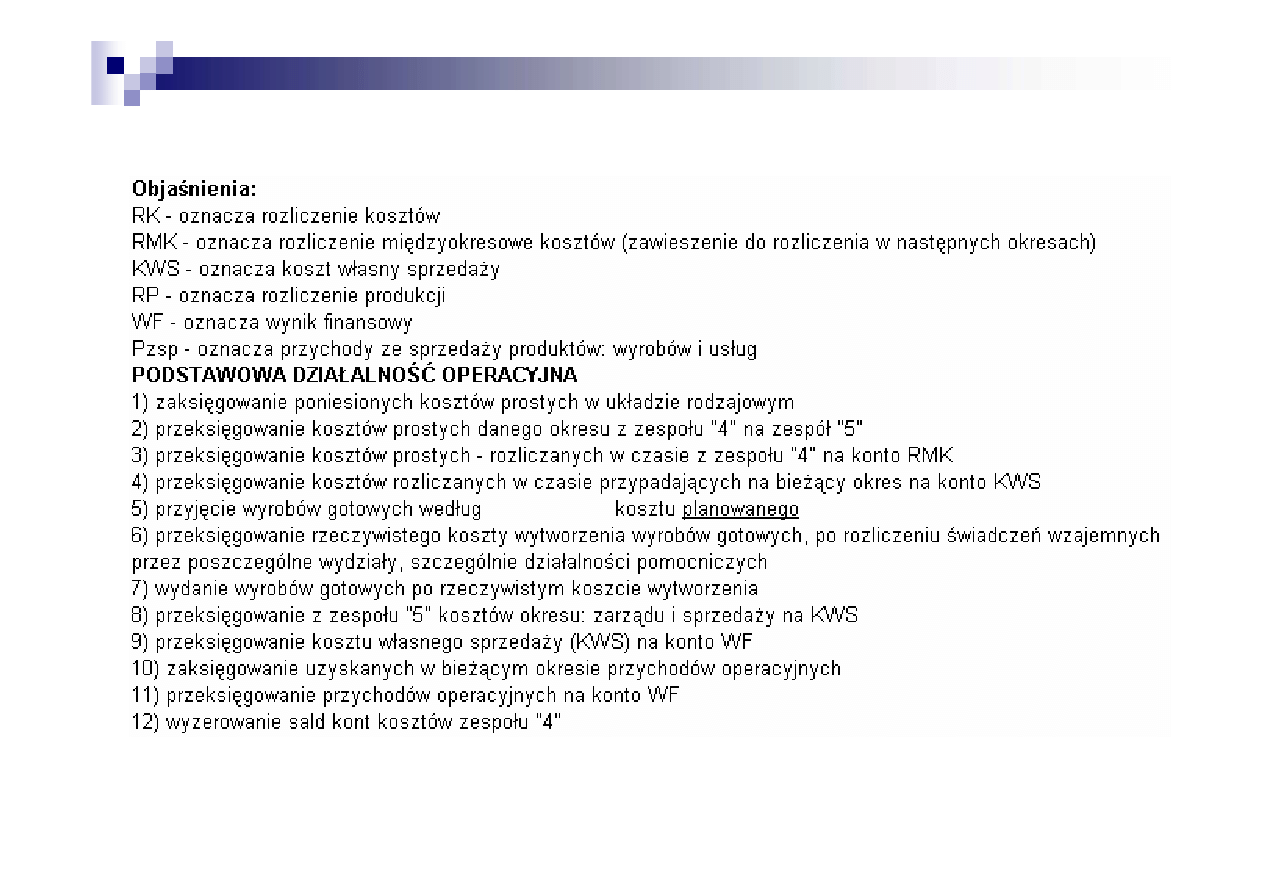

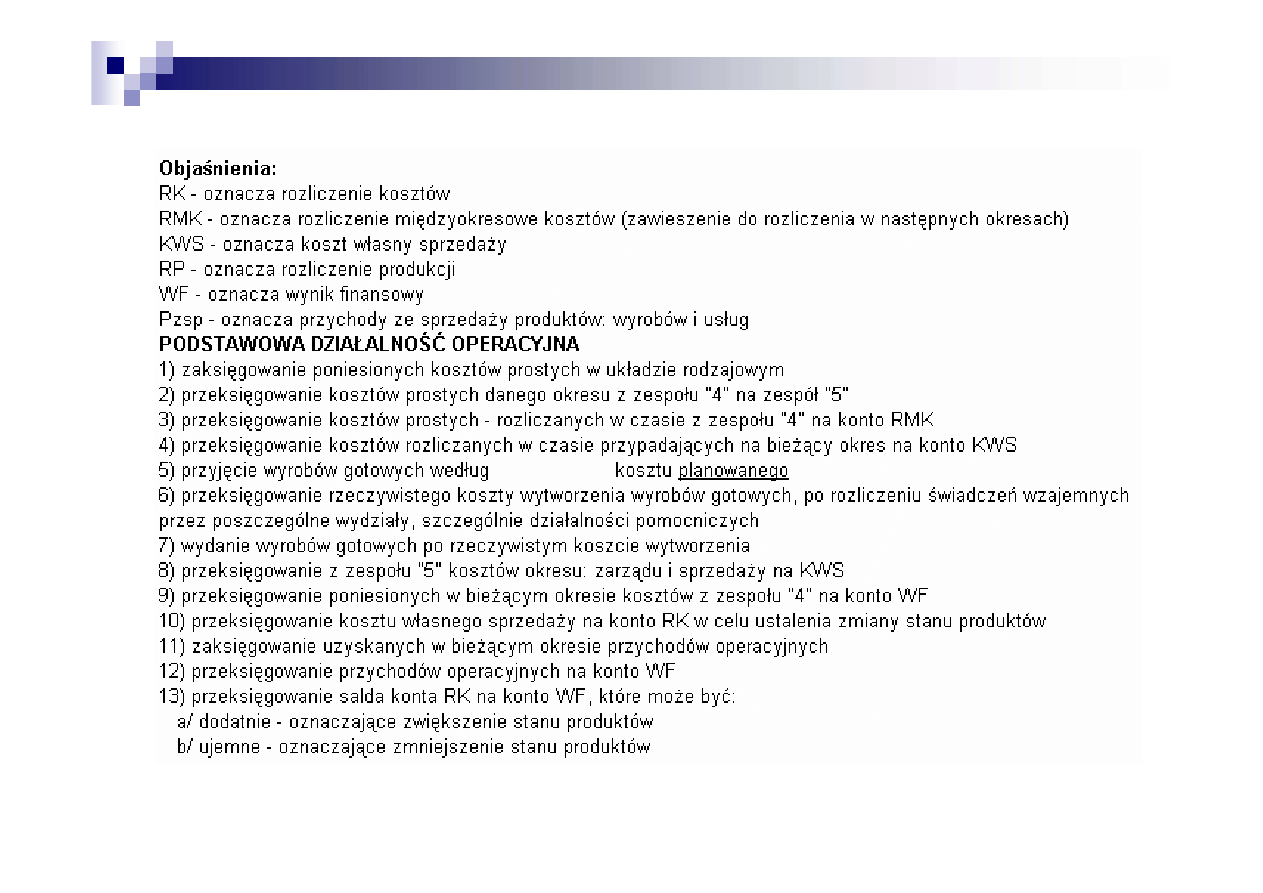

Ustalanie wyniku

finansowego

Wynik finansowy - Po co?

!

ocena działalności przedsiębiorstwa,

!

podstawa do rozliczeń finansowych z

budżetem (z tytułu podatku

dochodowego),

!

podstawa do rozliczeń z właścicielami

przedsiębiorstwa z tytułu dywidendy (w

spółkach prawa handlowego).

Co to jest wynik finansowy?

przychody

– koszty

= wynik finansowy (zysk / strata)

Elementy wyniku finansowego

(RZiS)

!

przychody ze sprzedaży i zrównane z nimi oraz

dotyczące tych przychodów koszty,

!

pozostałe przychody operacyjne oraz pozostałe

koszty operacyjne,

!

przychody z operacji finansowych oraz koszty

operacji finansowych,

!

zyski nadzwyczajne i straty nadzwyczajne,

!

obowiązkowe obciążenia wyniku finansowego.

Na wynik finansowy netto składają

się:

1) wynik działalności operacyjnej, w tym z tyt.

pozostałych przychodów i kosztów

operacyjnych,

2) wynik operacji finansowych,

3) wynik operacji nadzwyczajnych,

4) obowiązkowe obciążenia wyniku

finansowego z tytułu podatku dochodowego.

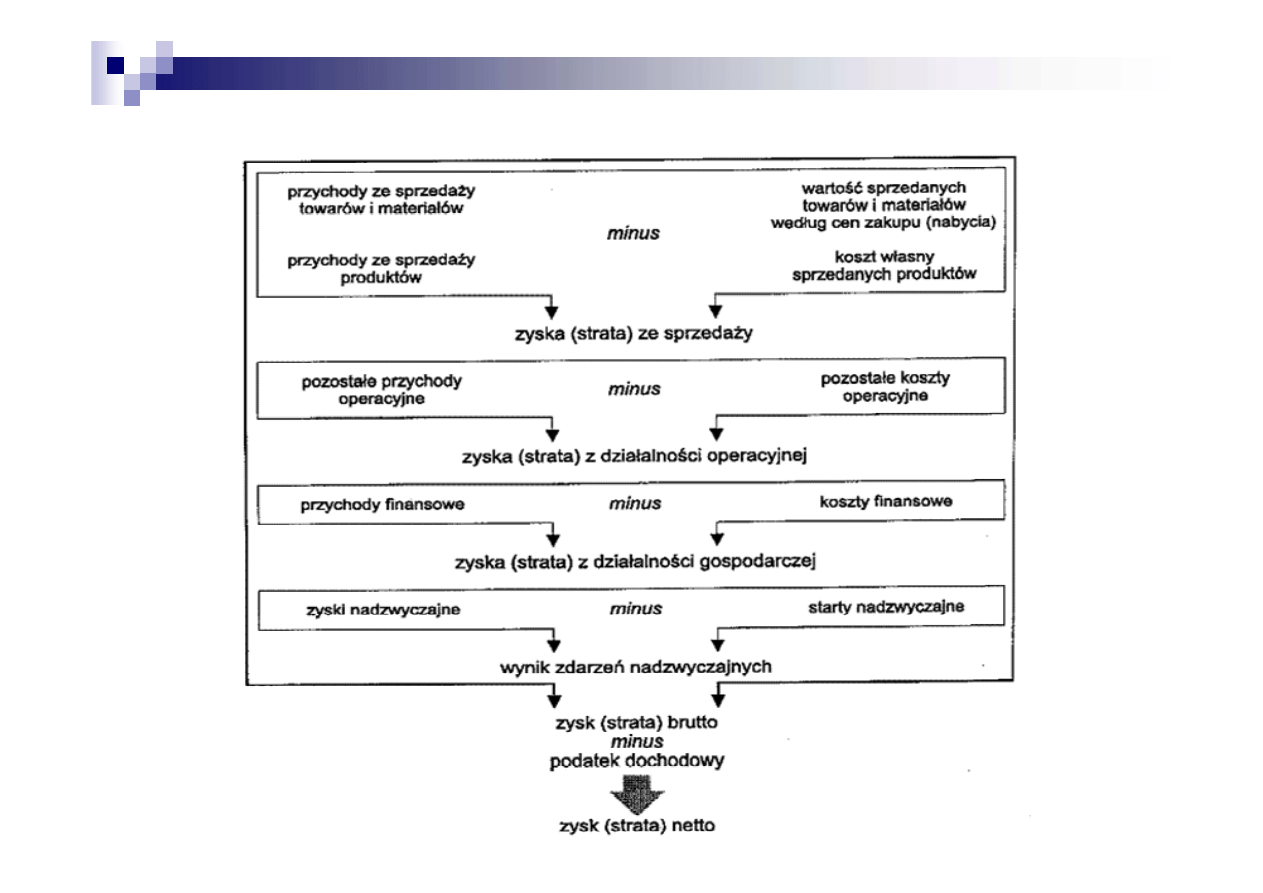

Wynik działalności operacyjnej

= przychody netto ze sprzedaży produktów,

towarów i materiałów, z uwzględnieniem dotacji,

opustów, rabatów i innych zwiększeń lub

zmniejszeń, bez podatku od towarów i usług,

+ pozostałe przychody operacyjne

-

wartość sprzedanych produktów, towarów i

materiałów wycenionych w kosztach

wytworzenia albo cenach nabycia, albo zakupu,

-

całość poniesionych od początku roku

obrotowego kosztów ogólnych zarządu,

sprzedaży produktów, towarów i materiałów oraz

pozostałych kosztów operacyjnych.

Tworzenie wyniku finansowego

Koszt własny sprzedaży

(Koszt własny sprzedanych produktów):

!

Koszt wytworzenia sprzedanych produktów

(koszty bezpośrednie, koszty pośrednie)

!

Koszty zarządu

!

Koszty sprzedaży

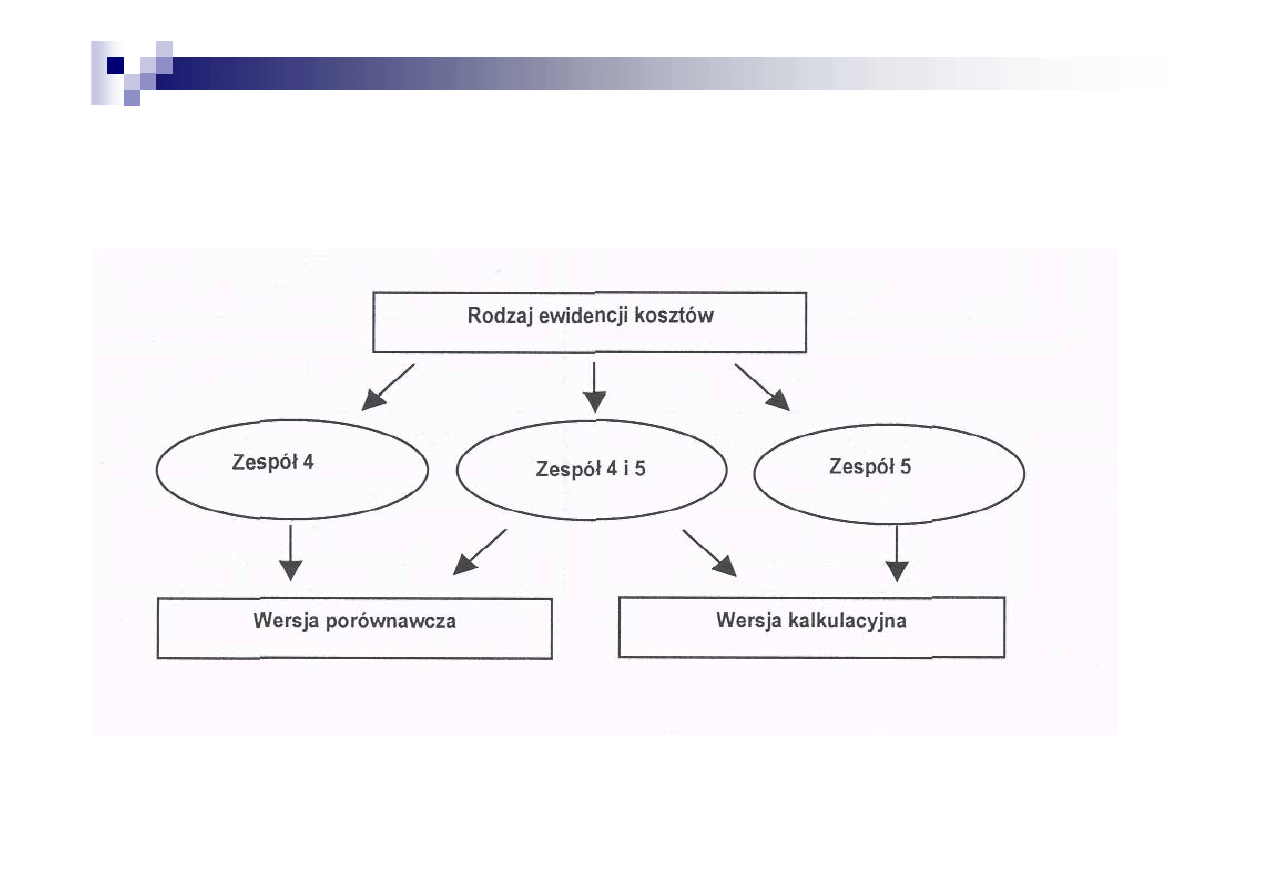

Wybór metody ustalania WF

Metoda kalkulacyjna ustalania WF

860 WYNIK FINANSOWY

KOSZT

PRZYCHODY

WŁASNY SPRZEDAŻY

ZE SPRZEDAŻY

PRODUKTÓW

WARTOŚĆ SPRZEDANYCH PRZYCHODY

MATERIAŁÓW I TOWARÓW ZE SPRZEDAŻY

W CENACH NABYCIA (ZAKUPU) MATERIAŁÓW

I TOWARÓW

POZOSTAŁE KOSZTY POZOSTAŁE PRZYCHODY

OPERACYJNE

OPERACYJNE

KOSZTY FINANSOWE PRZYCHODY FINANSOWE

STRATY NADZWYCZAJNE ZYSKI NADZWYCZAJNE

OBOWIĄZKOWE OBCIĄŻENIA

WYNIKU FINANSOWEGO

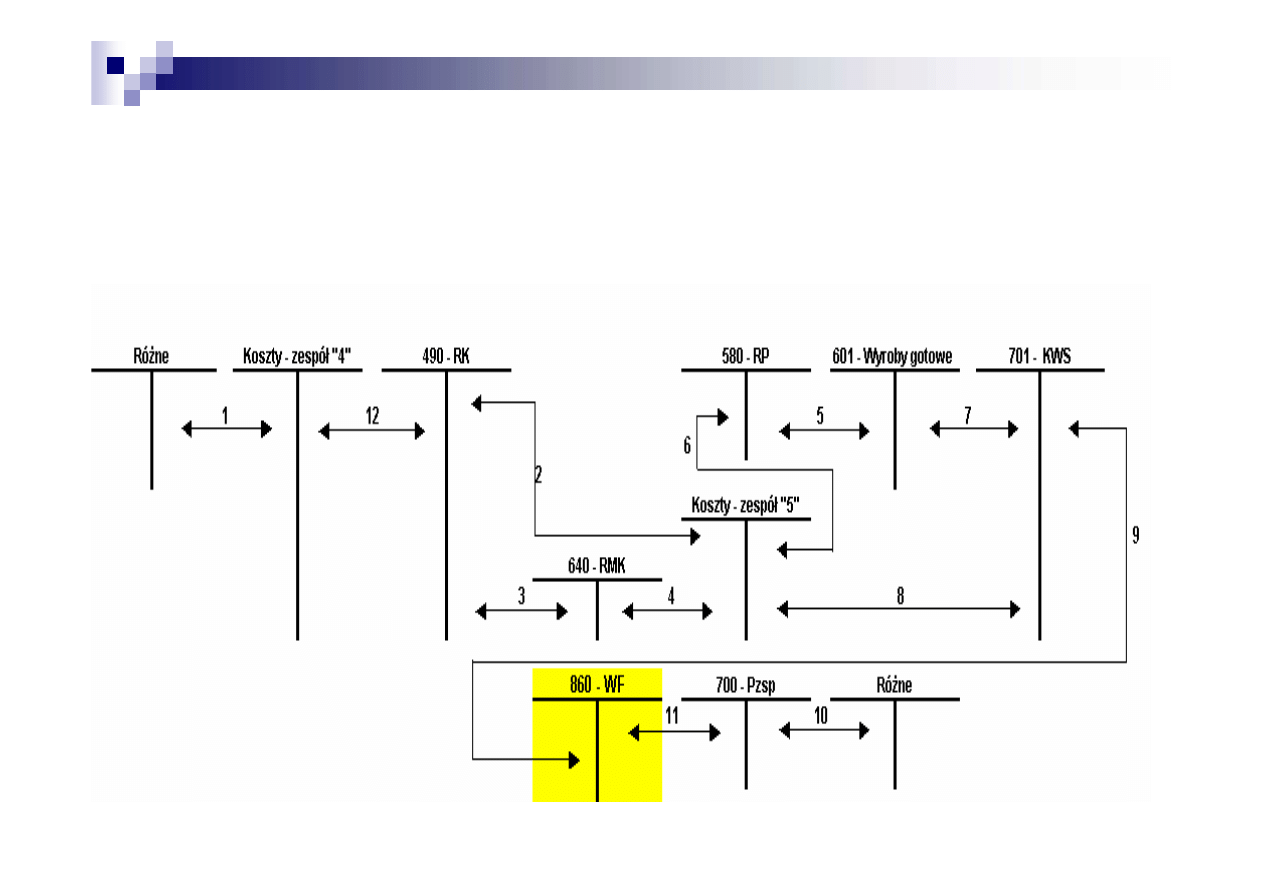

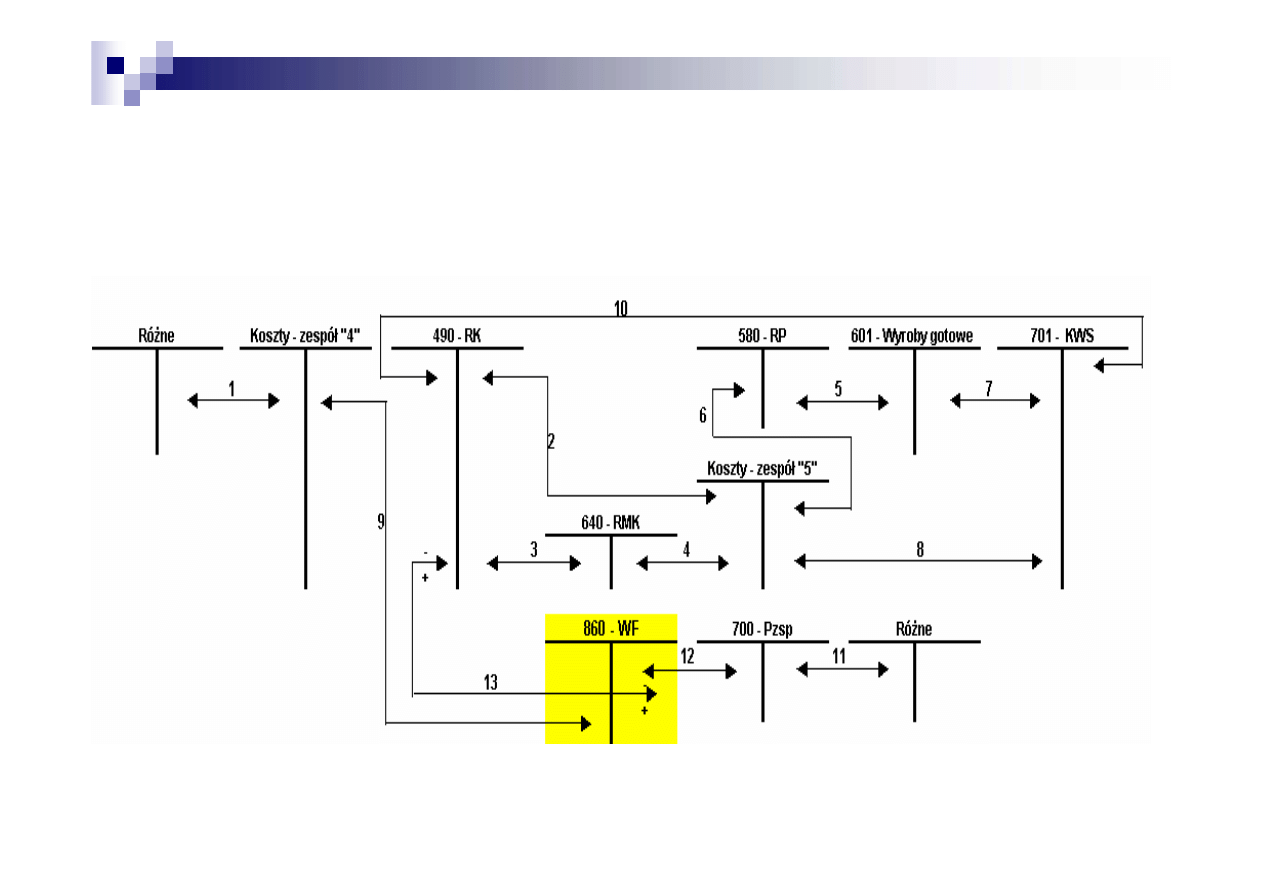

Ustalanie wyniku na sprzedaży w wariancie

kalkulacyjnym, gdy jednostka ewidencjonuje koszty

działalności podstawowej w zespole 4 i 5

Metoda porównawcza ustalania WF

860 WYNIK FINANSOWY

KOSZTY

PRZYCHODY

WG RODZAJU

ZE SPRZEDAŻY

PRODUKTÓW

ZMIANA STANU

PRODUKTOW

WARTOŚĆ SPRZEDANYCH PRZYCHODY

MATERIAŁÓW I TOWARÓW ZE SPRZEDAŻY

W CENACH NABYCIA MATERIAŁÓW

I TOWARÓW

POZOSTAŁE KOSZTY POZOSTAŁE PRZYCHODY

OPERACYJNE OPERACYJNE

KOSZTY FINANSOWE PRZYCHODY FINANSOWE

STRATY NADZWYCZAJNE ZYSKI NADZWYCZAJNE

OBOWIĄZKOWE OBCIĄŻENIA

WYNIKU FINANSOWEGO

„Koszt własny sprzedaży =

koszty według rodzaju

–/+ zmiana stanu produktów”

Ustalanie wyniku na sprzedaży w wariancie

porównawczym, gdy jednostka ewidencjonuje koszty

działalności podstawowej w zespole 4 i 5

!

Zadanie Wynik finansowy

!

Ustal wynik finansowy wiedząc, że:

!

przychód ze sprzedaży produktów 180 000

!

pozostałe przychody operacyjne 40 000

!

przychody finansowe

40 000

!

koszt wytworzenia produktów sprzedanych

140 000

!

koszty zarządu

6 000

!

koszty sprzedaży 14 000

!

zyski nadzwyczajne

20 000

!

koszty finansowe

40 000

!

stawka PDOP ....%

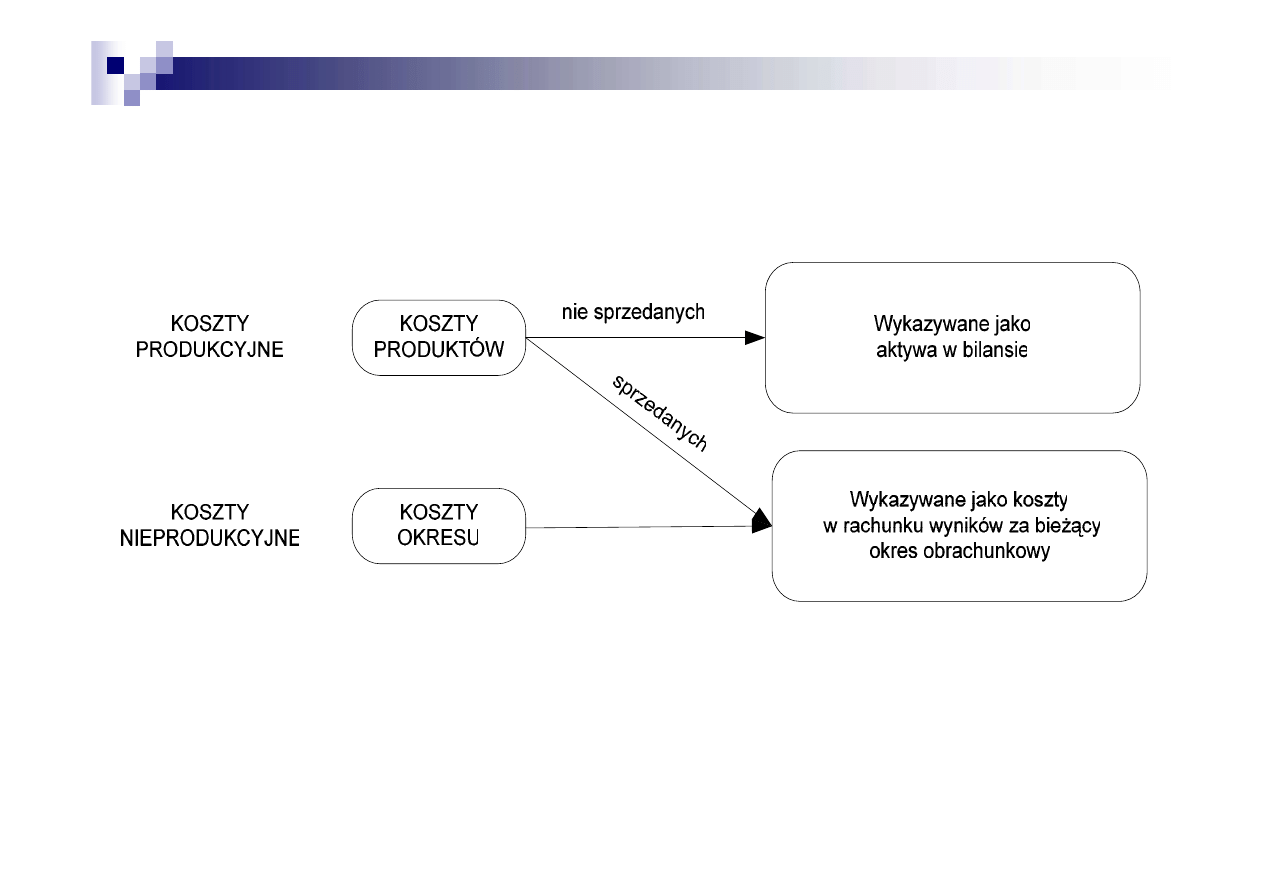

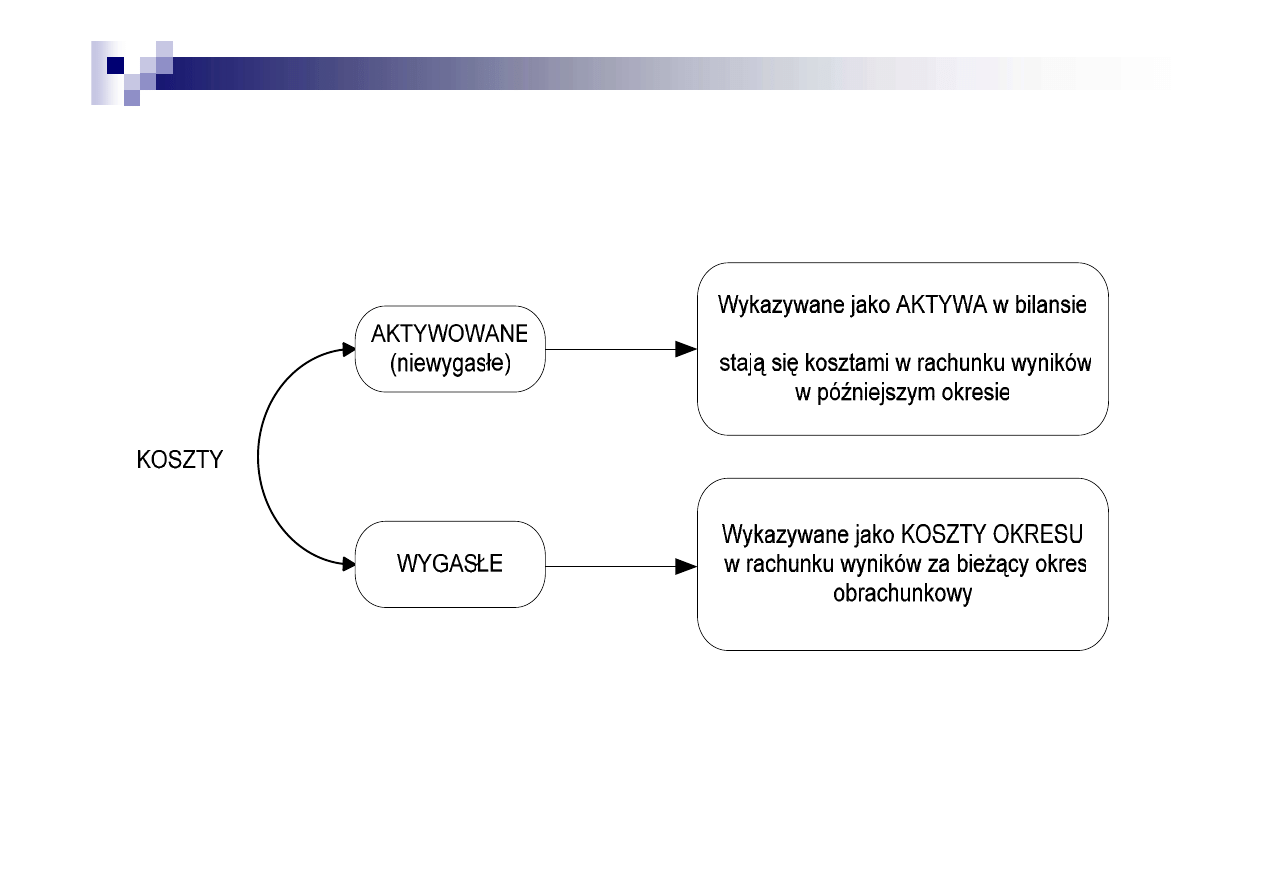

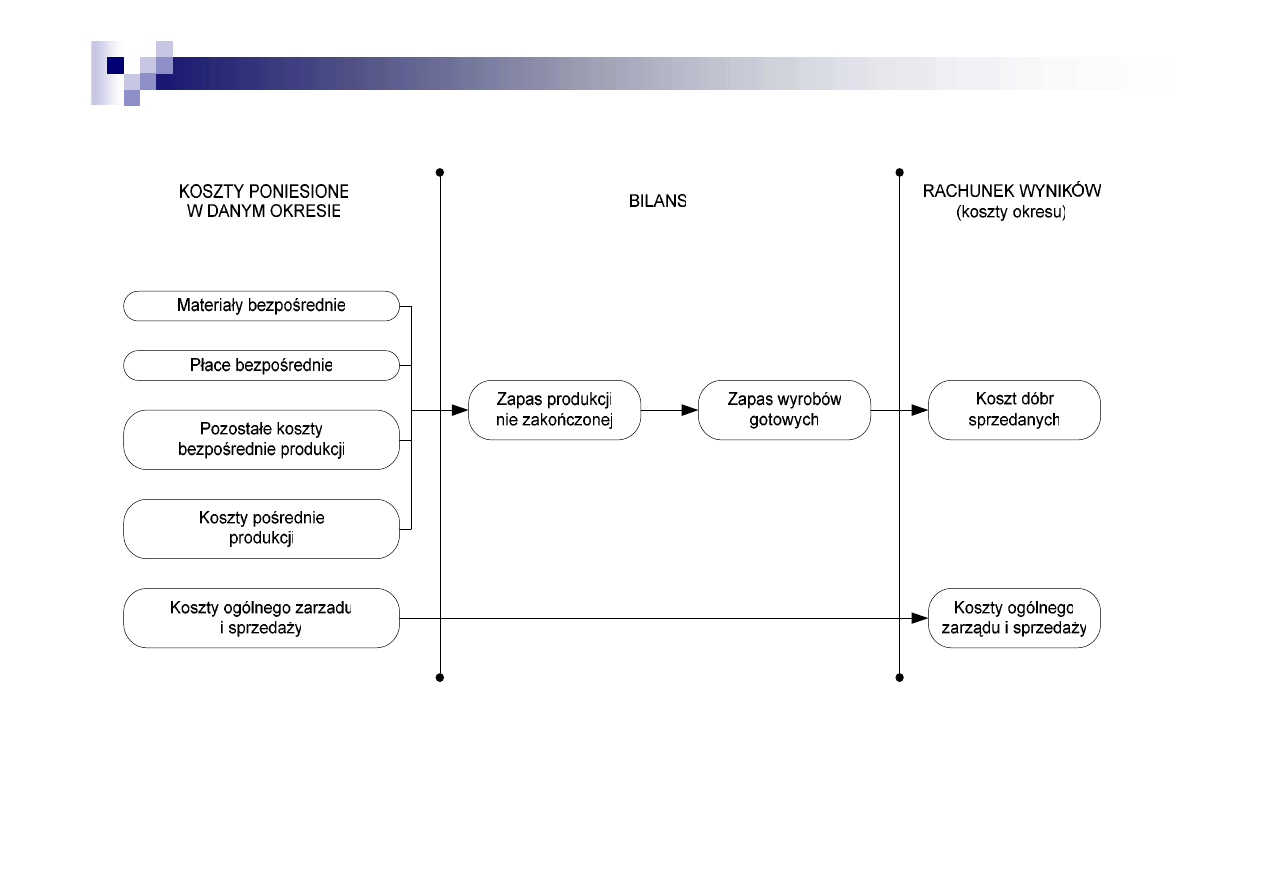

KOSZTY PRODUKCYJNE I NIEPRODUKCYJNE

KOSZTY AKTYWOWANE I WYGASŁE

Rachunek zysków i strat – wariant porównawczy

A. Przychody netto ze sprzedaży i zrównane z nimi

( w tym ZSP)

B. Koszty

działalności operacyjnej

(koszty rodzajowe)

C. Zysk/strata ze sprzedaży (A-B)

D. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjne

F. Zysk/strata z działalności operacyjnej (C+D-E)

G. Przychody

finansowe

H. Koszty

finansowe

I.

Zysk/strata z działalności gospodarczej (F+G-H)

J.

Wynik zdarzeń nadzwyczajnych (JI – JII)

I. Zyski

nadzwyczajne

II. Straty

nadzwyczajne

K. Zysk/strata brutto (I +/- J)

L. Podatek dochodowy

M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

N. Zysk (strata) netto (K- L – M)

Rachunek zysków i strat – wariant kalkulacyjny

A.

Przychody netto ze sprzedaży produktów, towarów i materiałów

B.

Koszty sprzedanych produktów, towarów i materiałów

C. Zysk/strata

brutto

ze sprzedaży (A-B)

D.

Koszty sprzedaży

E.

Koszty ogólnego zarządu

F. Zysk/strata ze sprzedaży (C-D-E)

G. Pozostałe przychody operacyjne

H. Pozostałe koszty operacyjne

I.

Zysk/strata z działalności operacyjnej (F+G-H)

J. Przychody

finansowe

K. Koszty

finansowe

L. Zysk/strata z działalności gospodarczej (I+J+K)

M. Wynik zdarzeń nadzwyczajnych (MI – MII)

I. Zyski

nadzwyczajne

II. Straty

nadzwyczajne

N. Zysk/strata brutto (L+/- M)

O. Podatek

dochodowy

P. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

R. Zysk (strata) netto (N-O-P)

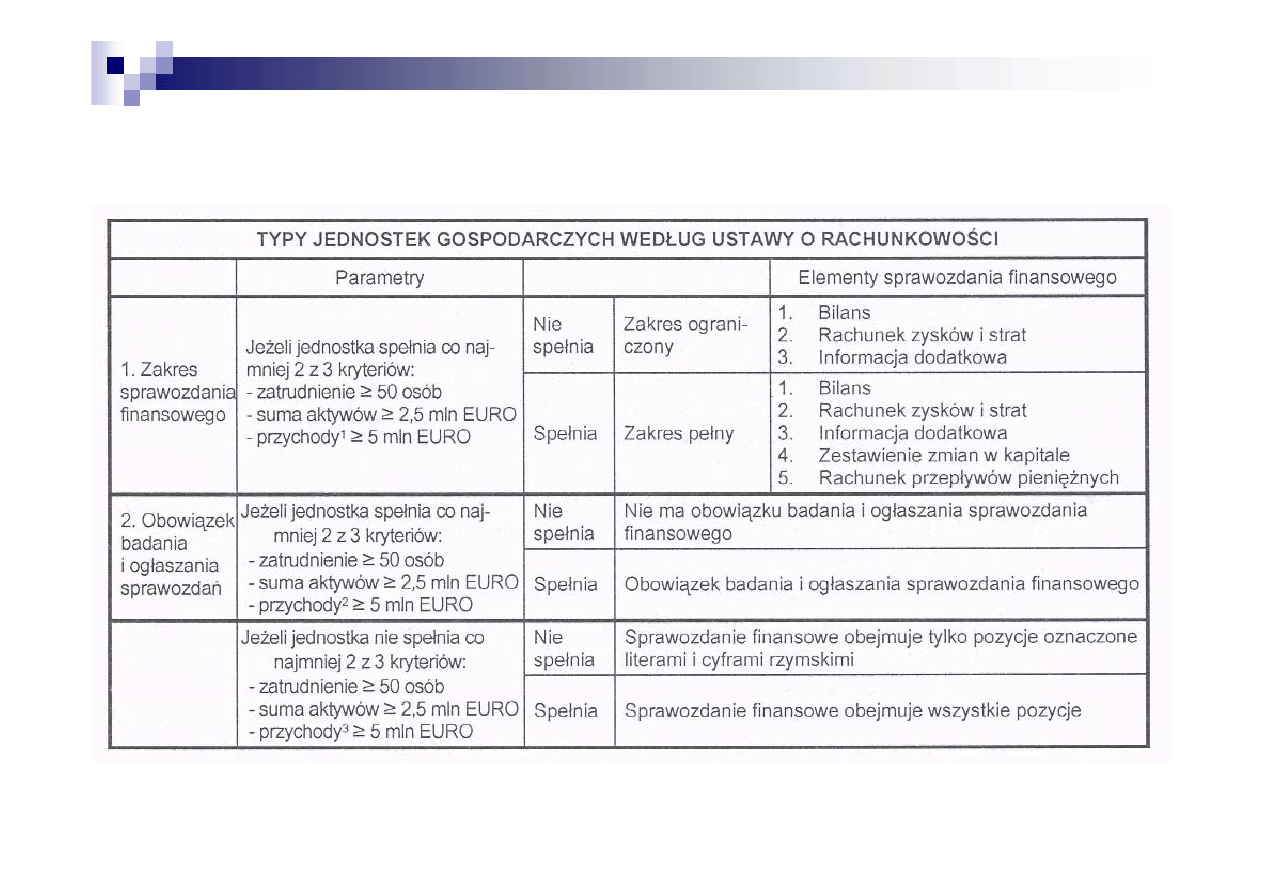

Sprawozdania finansowe

Wyszukiwarka

Podobne podstrony:

Microsoft PowerPoint Rach finansowa Wynik finansowy ppt

Microsoft PowerPoint Rach finansowa Koszty i produkty ppt

Microsoft PowerPoint Strategie finansowe i inwestyc firm wyklad 2

Rola rynku i instytucji finansowych INowy Prezentacja programu Microsoft PowerPoint

Rola rynku i instytucji finansowych INowy Prezentacja programu Microsoft PowerPoint

Nowy Prezentacja programu Microsoft PowerPoint 5

ZADANIA PiP Prezentacja Microsoft PowerPoint

Nowy Prezentacja programu Microsoft PowerPoint ppt

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

Microsoft PowerPoint 02 srodowisko bazy danych, modele

(Microsoft PowerPoint 2 KONWENCJA WIEDENSKAid 1358 (2)

Microsoft PowerPoint IP5 bazydanych tryb zgodnosci

Koszty, wyroby gotowe, wynik finansowy zadania

Microsoft PowerPoint znaki

(Microsoft PowerPoint E12 Rynek pieniadzaid 1360 (2)

(Microsoft PowerPoint E14 Inflacjaid 1361

więcej podobnych podstron