Pieniądz i bankowość

Spis treści

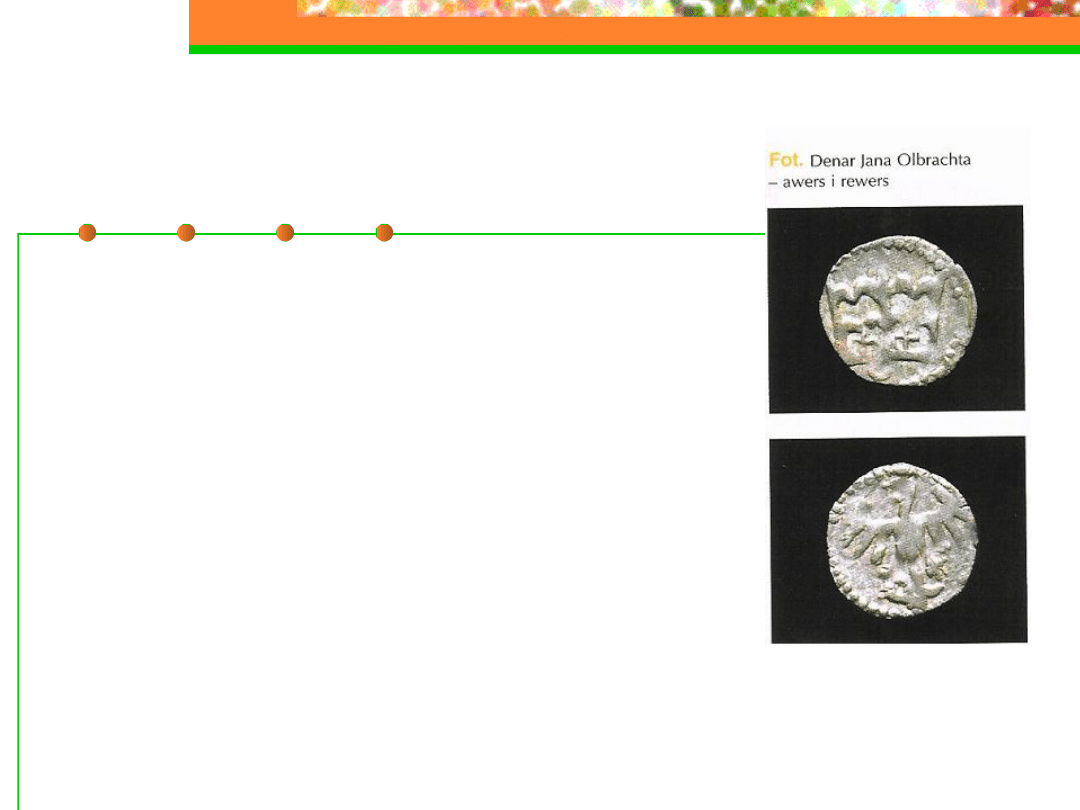

Pieniądz

Pieniądz definiowany jest jako

powszechnie stosowany ekwiwalent

(odpowiednik,

równoważnik)

towarów i usług, trwale wyrażający

ich wartość, bezpośrednio na nie

wymienialny. W sklepie wymienia

się pieniądze np. na chleb, cukier, w

tramwaju - na przejazd.

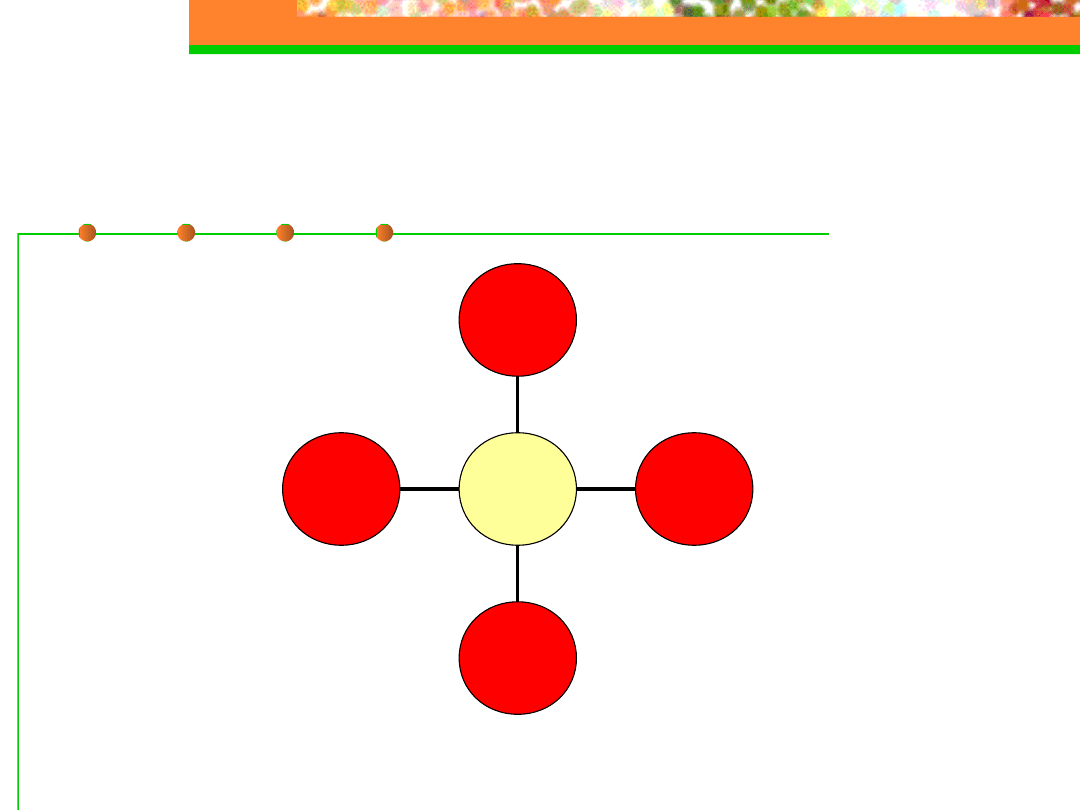

Funkcje pieniądza

Środek

wymiany

Środek

płatniczy

Środek

tezauryzacji

Miernik

wartości

Funkcje

pieniądza

Funkcje pieniądza

Wszystkie towary i usługi są przeliczane na

pieniądze, mogą być porównywane w czasie,

przestrzeni i przeliczane na czas pracy

Miernik wartości

Środek wymiany

Będąc wymienianym na towar,

pieniądz ogranicza funkcjonowanie barteru

w gospodarce

Funkcje pieniądza

umożliwia gromadzenie dóbr w formie

pieniędzy,

wygodniejsze

od

przechowywania towarów

Środek tezauryzacji

(przechowywania, gromadzenia

Środek płatniczy

Mający obecnie powszechne zastosowanie

Zmiana wartości pieniądza

Formy zmiany wartości

Aprecjacja

deprecjacja

denominacja

dewaluacja

Zmiana wartości pieniądza

wzrost

siły

nabywczej

pieniądza

krajowego oraz wzrost jego wartości w

stosunku do innych walut

aprecjacja

deprecjacja

spadek siły nabywczej pieniądza danego kraju

oraz spadek jego wartości w stosunku do innych

walut

Zmiana wartości pieniądza

odbywa się niekiedy na drodze reformy walutowej i

polega na zmianie nominalnej wartości pieniądza,

ma na celu wzmocnienie i stabilizację pieniądza.

denominacja

dewaluacja

oficjalne zmniejszenie wartości pieniądza

krajowego w stosunku do obcych walut, powoduje

m.in. wzrost opłacalności eksportu

Inflacja

Podstawowa przyczyna inflacji to

nadmierna podaż pieniądza w

stosunku do przyrostu towarów i

usług oferowanych do sprzedaży na

określonym rynku. Najdotkliwszym

skutkiem

inflacji

jest

spadek

wartości pieniądza. Wielkość strat

określa

stopa inflacji

Stopa inflacji

Wskaźnik pokazujący w procentach,

o ile spadła wartość pieniądza w

ciągu roku. Skutki inflacji, można

zmniejszyć lokując pieniądze w

banku. Jeśli chcemy wiedzieć, o ile

zmniejszyliśmy w ten sposób straty,

obliczamy realną stopę procentową

1

inflacji

stopa

1

procentowa

stopa

nominalna

1

procentowa

stopa

realna

Banki i ich funkcje

główną cechą banku centralnego wyróżniająca go

spośród innych banków, jest to, że emituje

pieniądze obowiązujące w danym państwie jako

środek płatniczy, określa wielkość emisji pieniędzy

i wpływa na wysokość oprocentowania kredytów w

bankach komercyjnych. Ustalając wysokość rezerw

pieniężnych banków komercyjnych i przetrzymując

je, wpływa na płynność finansową tych banków

Bank centralny

Banki i ich funkcje

są specyficznymi przedsiębiorstwami –

działają wg. norm prawnych niemających

odniesienia do innych przedsiębiorstw

(zgodnie z ustawą o rachunkowości). Banki

te

umożliwiają

zaciąganie

kredytów,

prowadzenie kont osobistych, itd.

Banki komercyjne

Koncentracja

kapitału

Transformacja

pieniądza w czasie

(zmiana ilości

pieniądza w banku na

skutek przyjmowania

lokat i udzielania

kredytów)

Realizacja rozliczeń

finansowych

Kredyty

dewizowy

komercyjny

preferencyjny

hipoteczny

lombardowy

Wybrane rodzaje kredytów

Kredyt dewizowy

Kredyt

komercyjny

Kredyt

preferencyjny

Wybrane rodzaje kredytów

Kredyt

hipoteczny

Kredyt

lombardowy

Kredyty gospodarcze

obrotowy

faktoring

inwestycyjny

Kredyty gospodarcze

Kredyt obrotowy

Kredyt

inwestycyjny

Faktoring

Fundusze inwestycyjne

Rodzaje funduszy ze względu na

sposób lokowania i poziom ryzyka

Akcyjne

Zrównoważone

Stabilnego

wzrostu

Papierów

dłużnych

Rynku

pieniężnego

Inwestują tyko w akcje spółek dopuszczonych

do obrotu; mają największy poziom ryzyka

Fundusze akcyjne

Fundusze zrównoważone

Połowę pieniędzy inwestują w akcje, a

połowę w papiery wartościowe dłużne;

trzeba się liczyć z możliwością strat

Inwestują głównie w papiery wartościowe

dłużne, ale zazwyczaj także w akcje (ok. 30 %)

największych spółek giełdowych

Fundusze stabilnego

wzrostu

Fundusze papierów

dłużnych

Inwestują w papiery wartościowe dłużne; warto

do nich wkładać pieniądze dłużej niż na rok

Inwestują w krótkoterminowe papiery wartościowe

dłużne o niewielkim stopniu ryzyka

Fundusze rynku

pieniężnego

Bibliografia.

1. JJanina Mierzejewska – Majcherek. Przedsiębiorczość na co dzień.

Podręcznik z ćwiczeniami dla zasadniczej szkoły zawodowej. REA.

Warszawa 2002.

2. JJanina Mierzejewska – Majcherek. Przedsiębiorczość na co dzień.

Poradnik metodyczny dla nauczyciela podstaw przedsiębiorczości

w zasadniczej szkole zawodowej. REA. Warszawa 2002.

3. MMałgorzata Biernacka, Jarosław Korda, Zbigniew Smutek.

Podstawy przedsiębiorczości. OPERON. Gdynia 2003.

4. TTeresa Buczyńska. Podstawy przedsiębiorczości. Wydawnictwa

Szkolne PWN. Warszawa 2003.

5. ZZbigniew Makieła, Tomasz Rachwał. Podstawy przedsiębiorczości.

Nowa Era. Warszawa.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

teoretyczna konstrukcja miar podazy pieniadza(1), Bankowość i Finanse

test2 Pieniadz i bankowosc, Krok w Przedsiębiorczość NPP, Pieniądz i Bankowość

2 Funkcje pieniądza, bankowoscid 20357 ppt

Pieniądz i bankowość

pieniądz i bankowosc(1), Bankowość i Finanse

pieniądz i bankowość - praca zaliczeniowa, Pomoce naukowe, studia, bankowosc

funkcja pieniądza, Bankowość i Finanse

Poglady M N Rothbarda na temat pieniadza i bankowosci

pieniądz i bankowość, socjologia, skrypty i notatki, ekonomia

więcej podobnych podstron