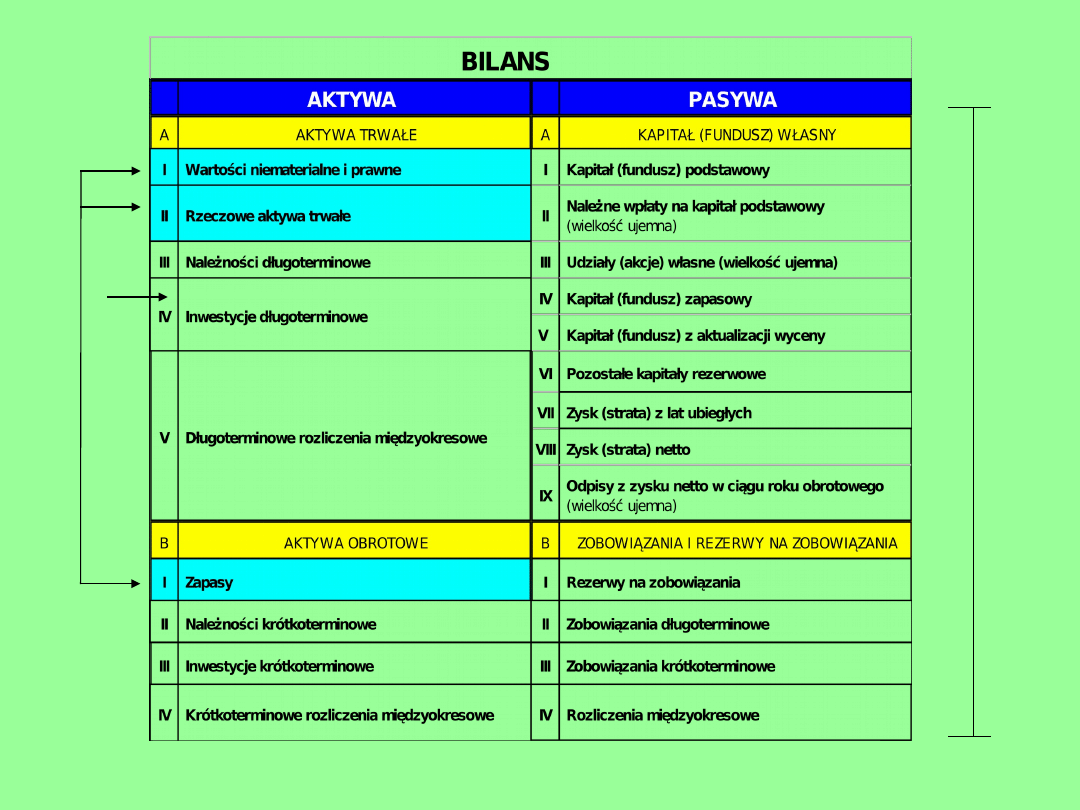

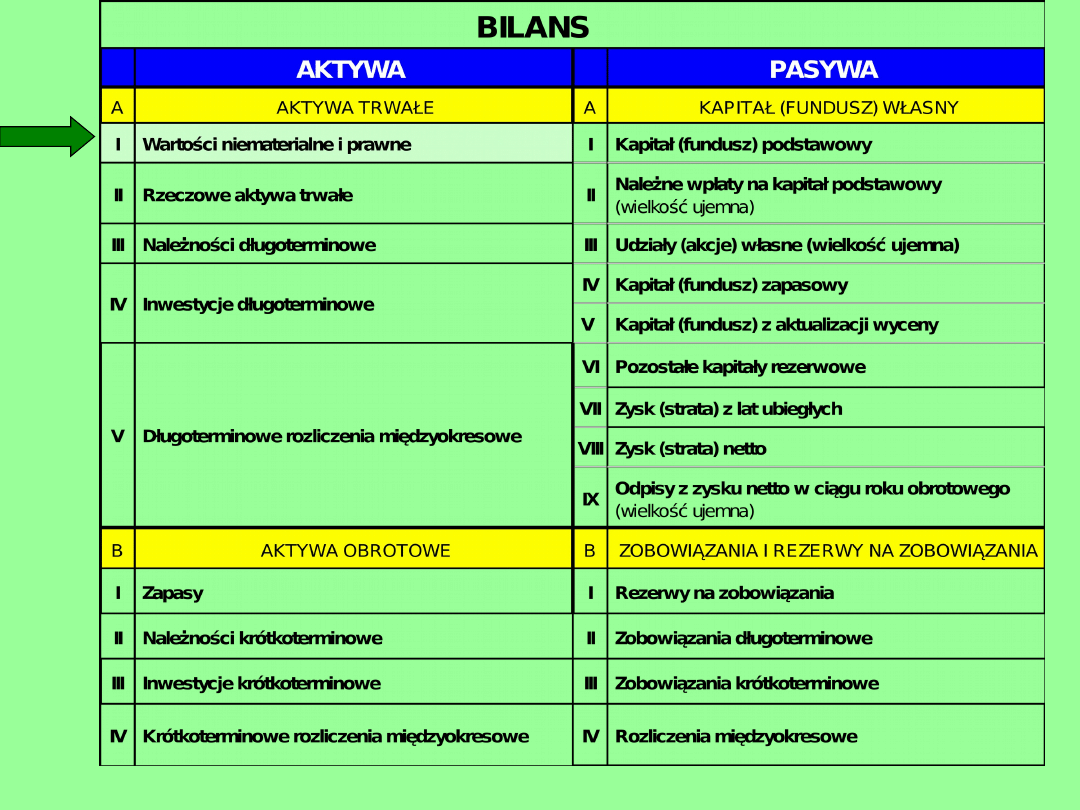

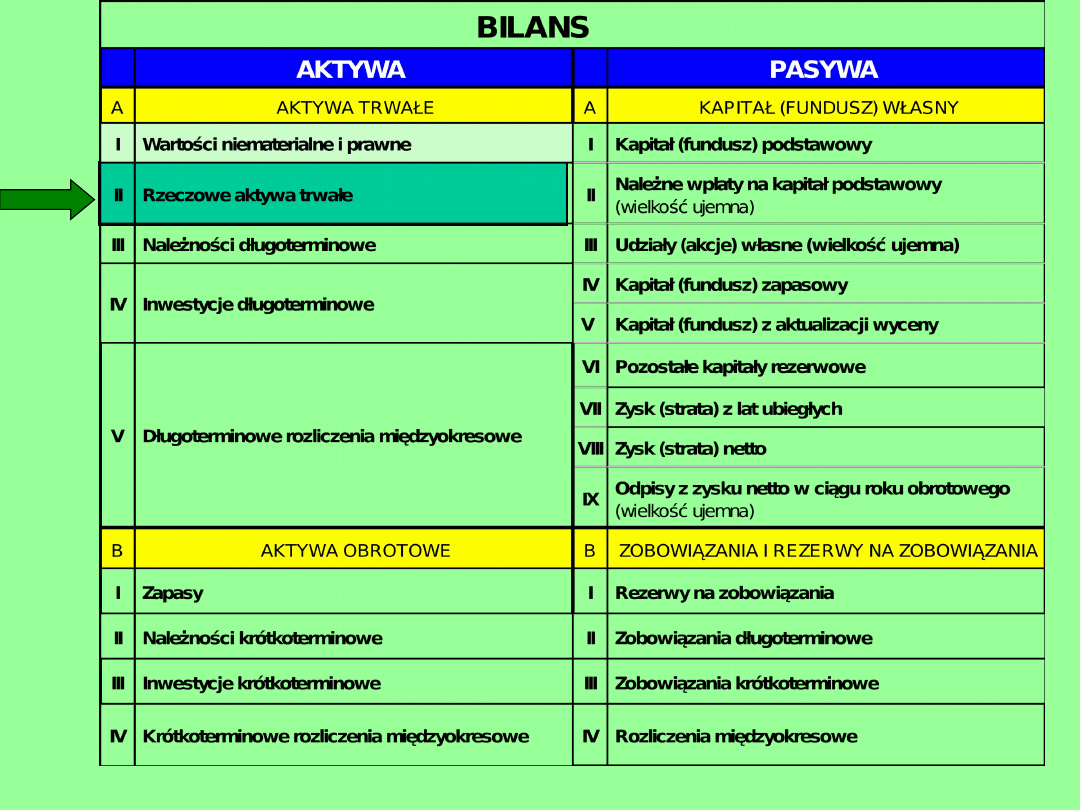

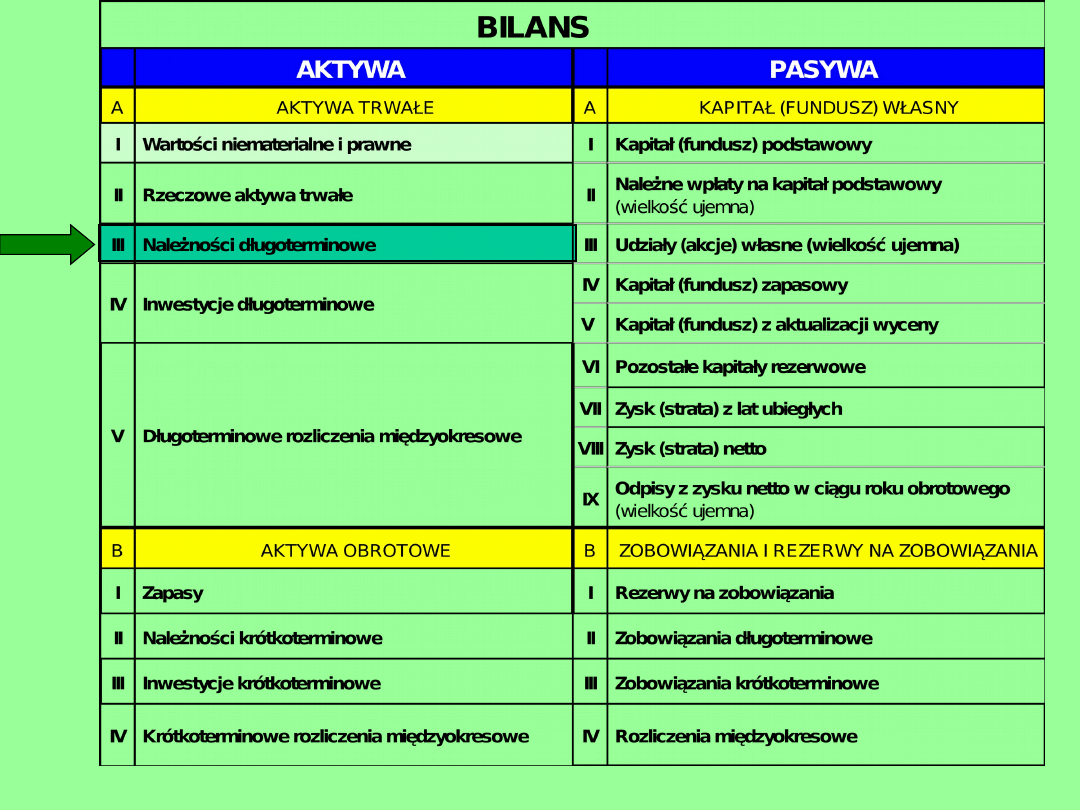

Bilans

Aktywa trwałe

suma aktywów = suma

pasywów

Z

a

so

b

y

r

ze

cz

o

w

e

(n

ie

f

n

a

n

so

w

e

)

Z

a

so

b

y

f

n

a

n

so

w

e

AKTYWA

AKTYWA

Aktywa trwałe

Aktywa trwałe

Aktywa obrotowe

Aktywa obrotowe

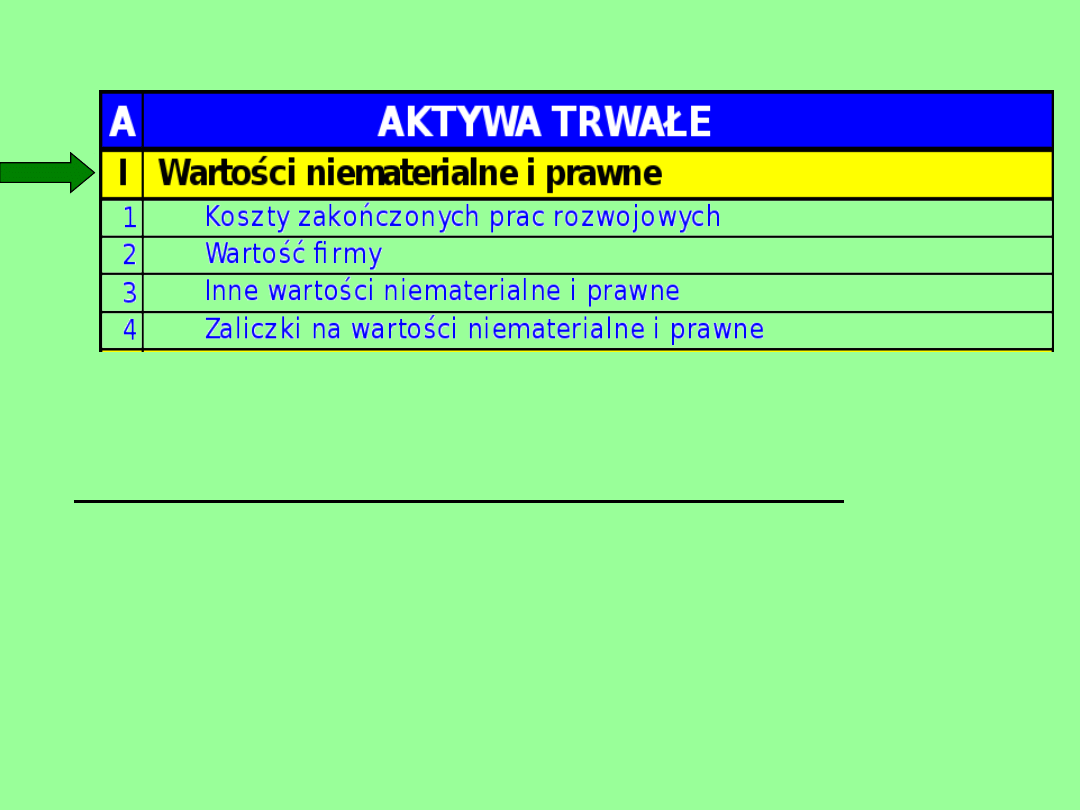

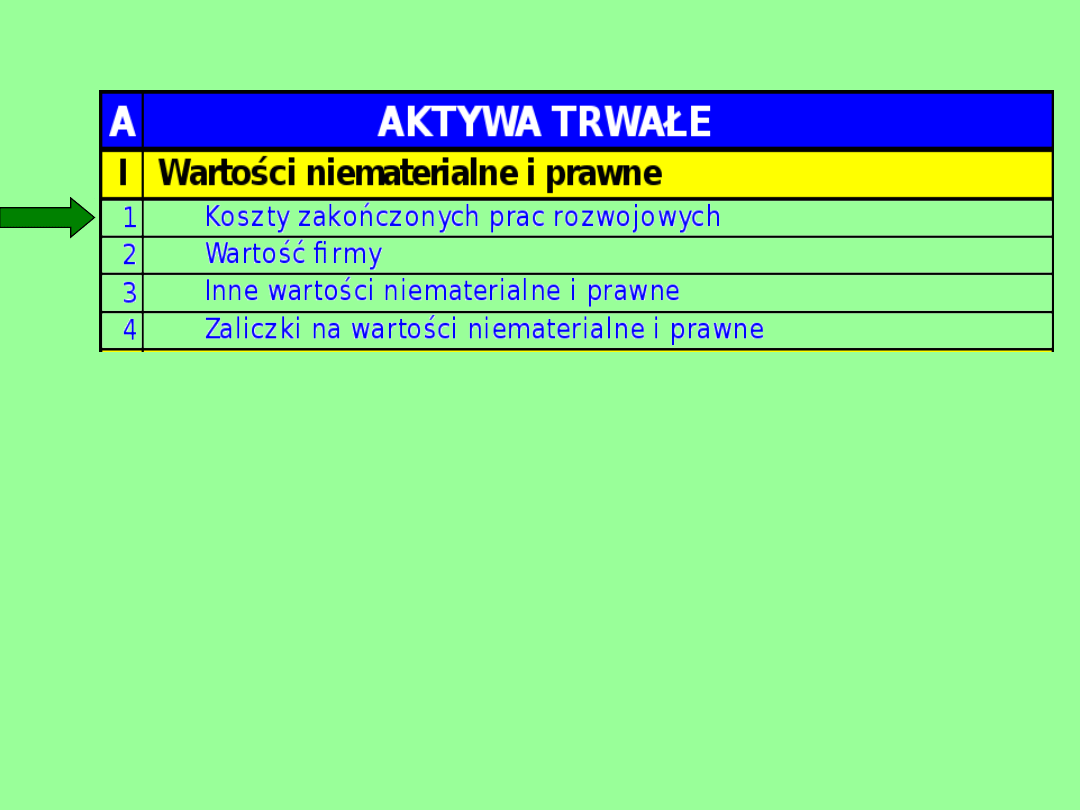

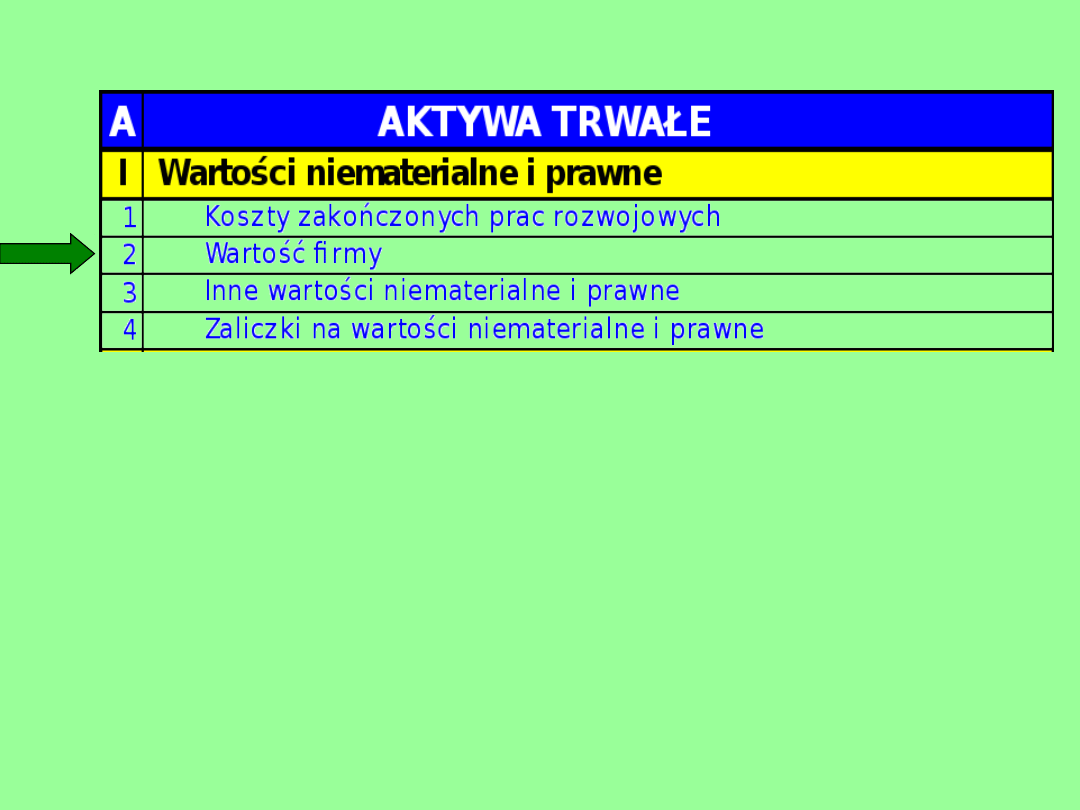

Wartości niematerialne i

prawne

Wartości niematerialne i

prawne

Rzeczowe aktywa trwałe

Rzeczowe aktywa trwałe

Należności długoterminowe

Należności długoterminowe

Inwestycje długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia

międzyokresowe

Długoterminowe rozliczenia

międzyokresowe

Zapasy

Zapasy

Należności krótkoterminowe

Należności krótkoterminowe

Inwestycje krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia

międzyokresowe

Krótkoterminowe rozliczenia

międzyokresowe

BILANS

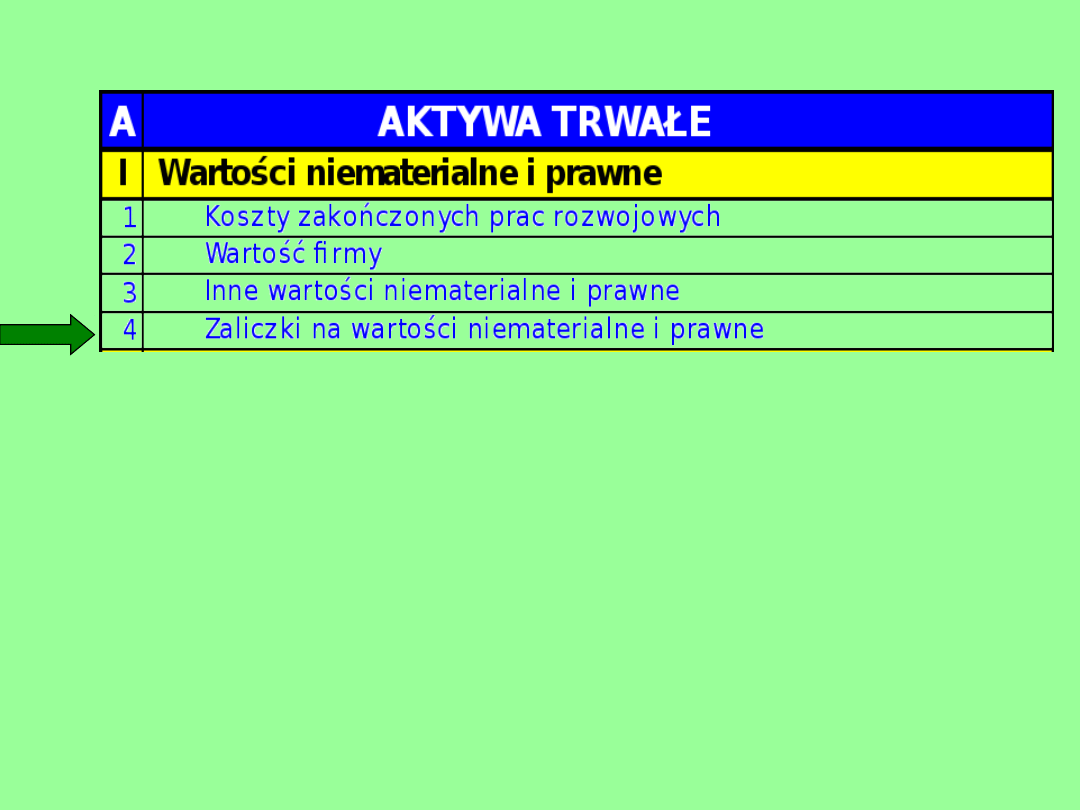

A.

I.

1.

2.

3.

4.

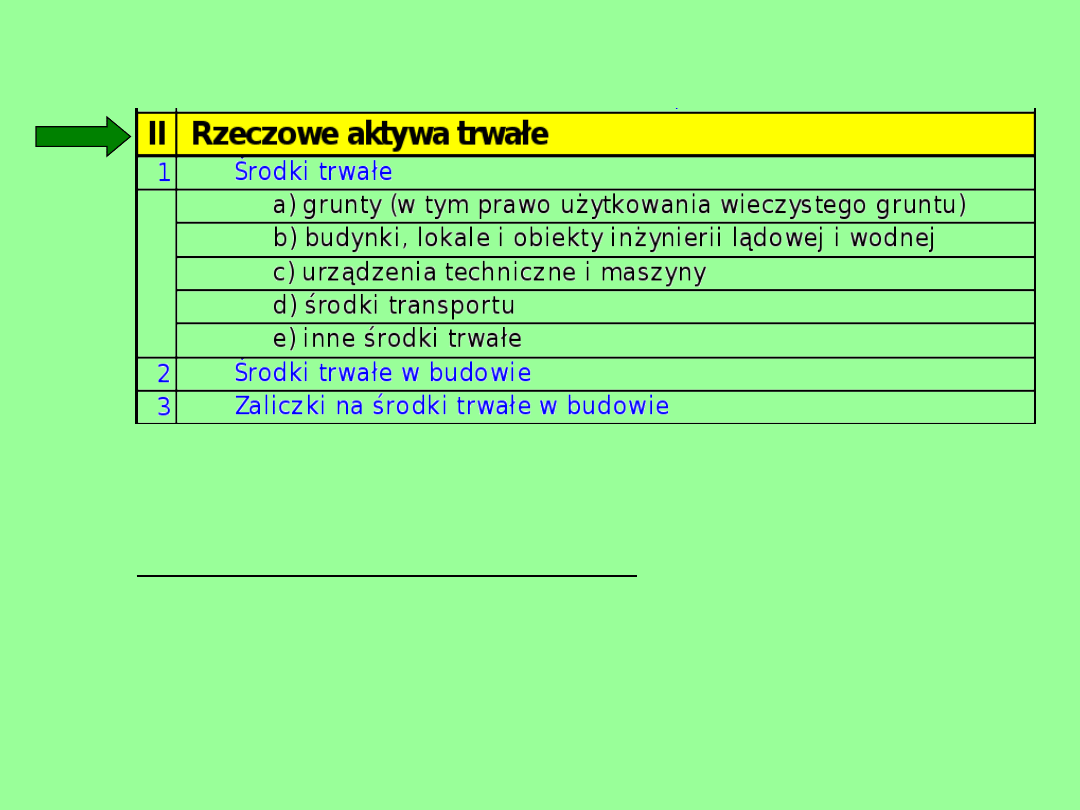

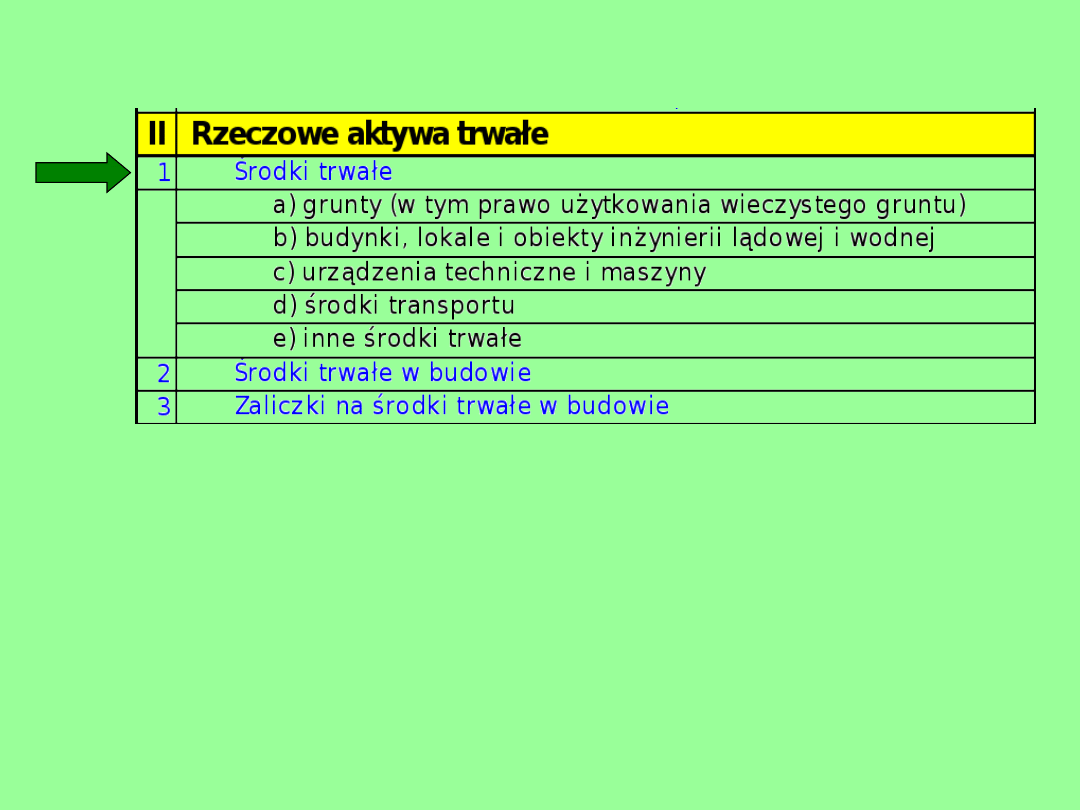

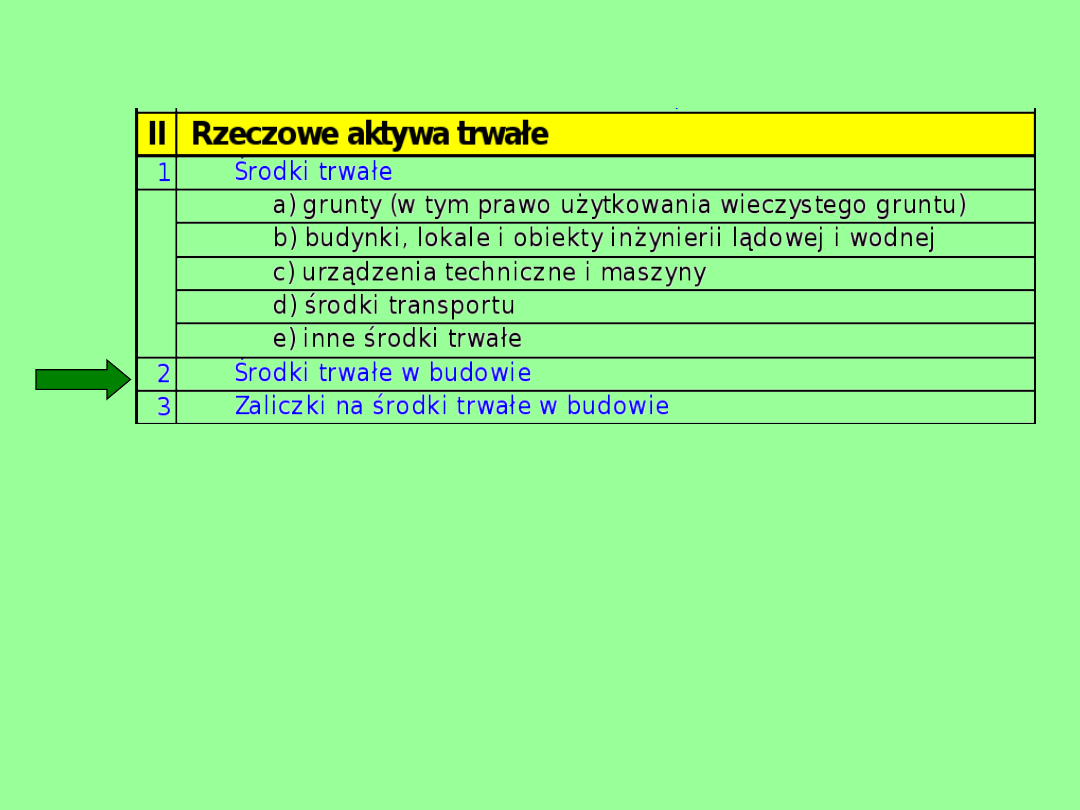

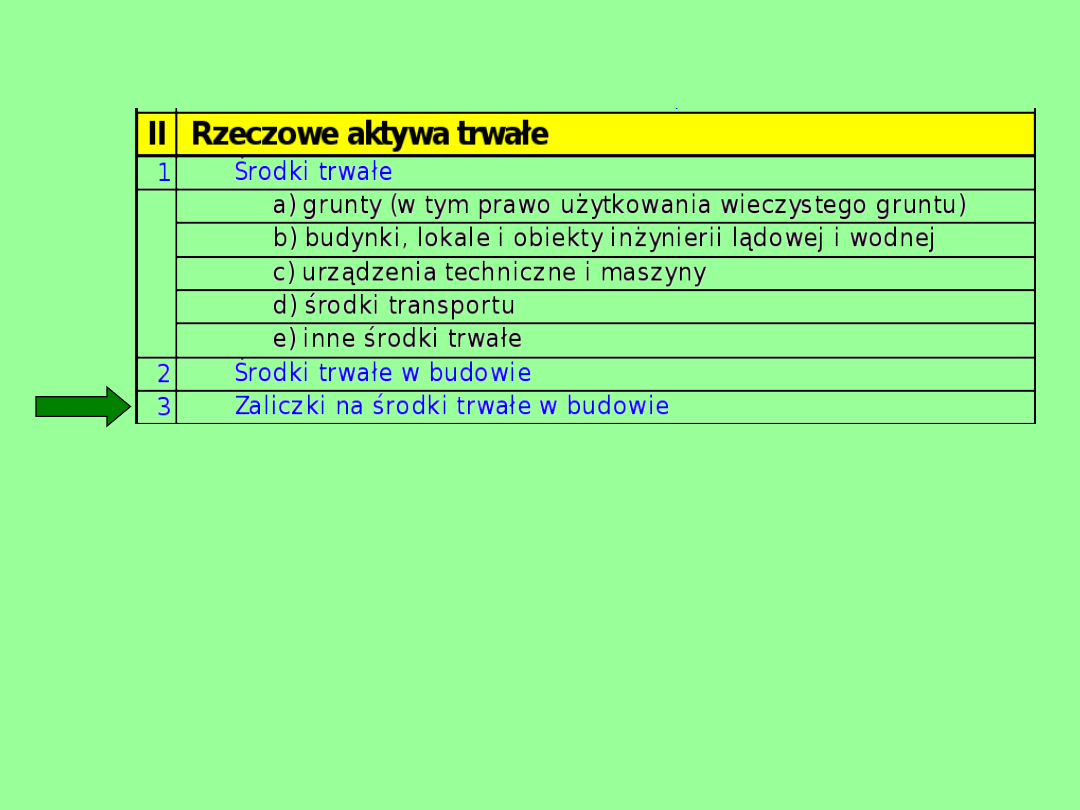

II.

1.

a)

b)

c)

d)

e)

2.

3.

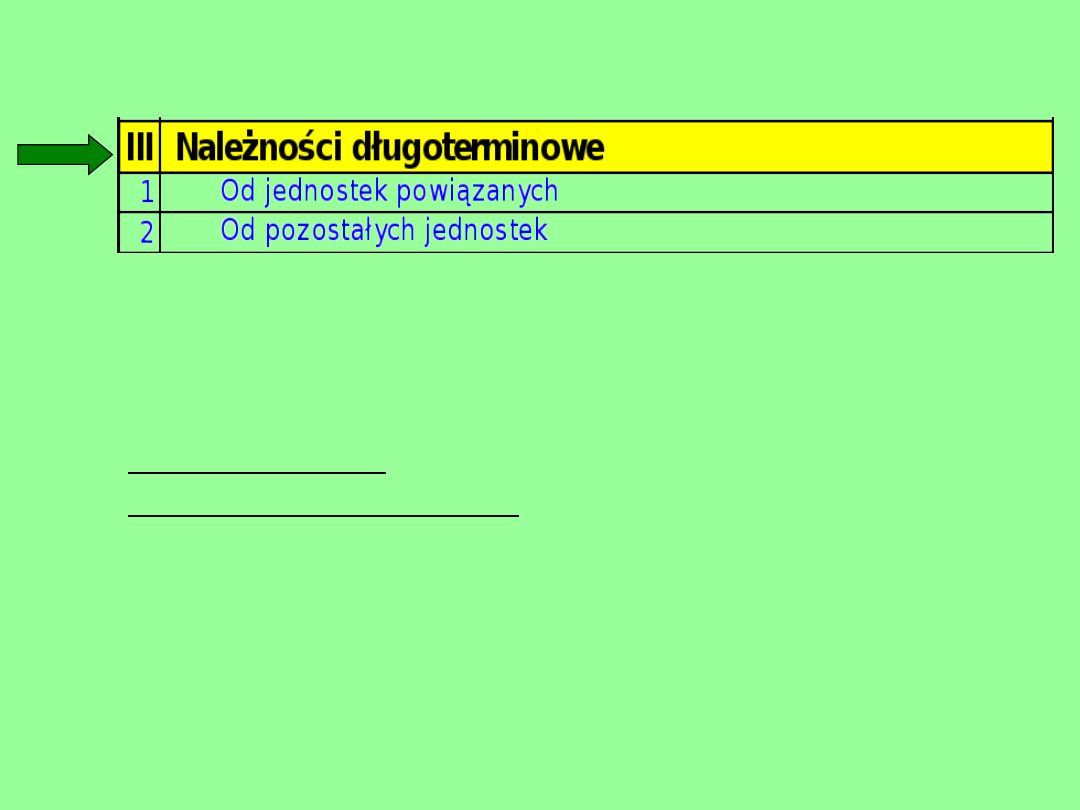

III.

1.

2.

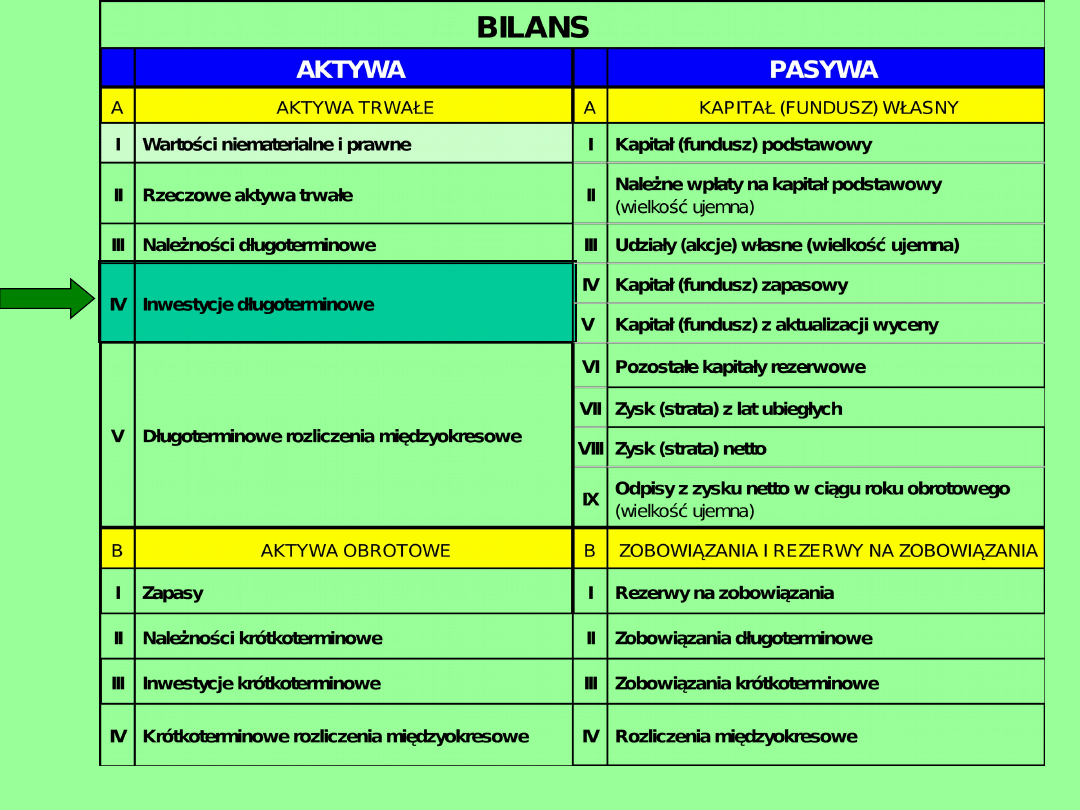

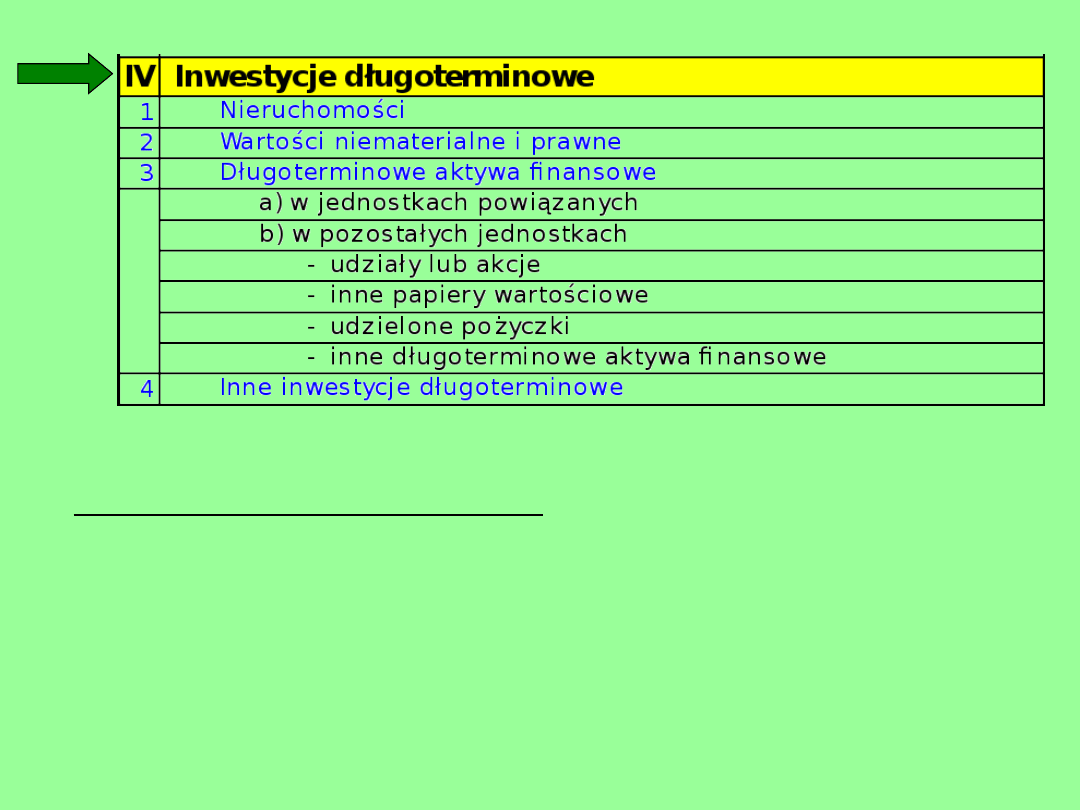

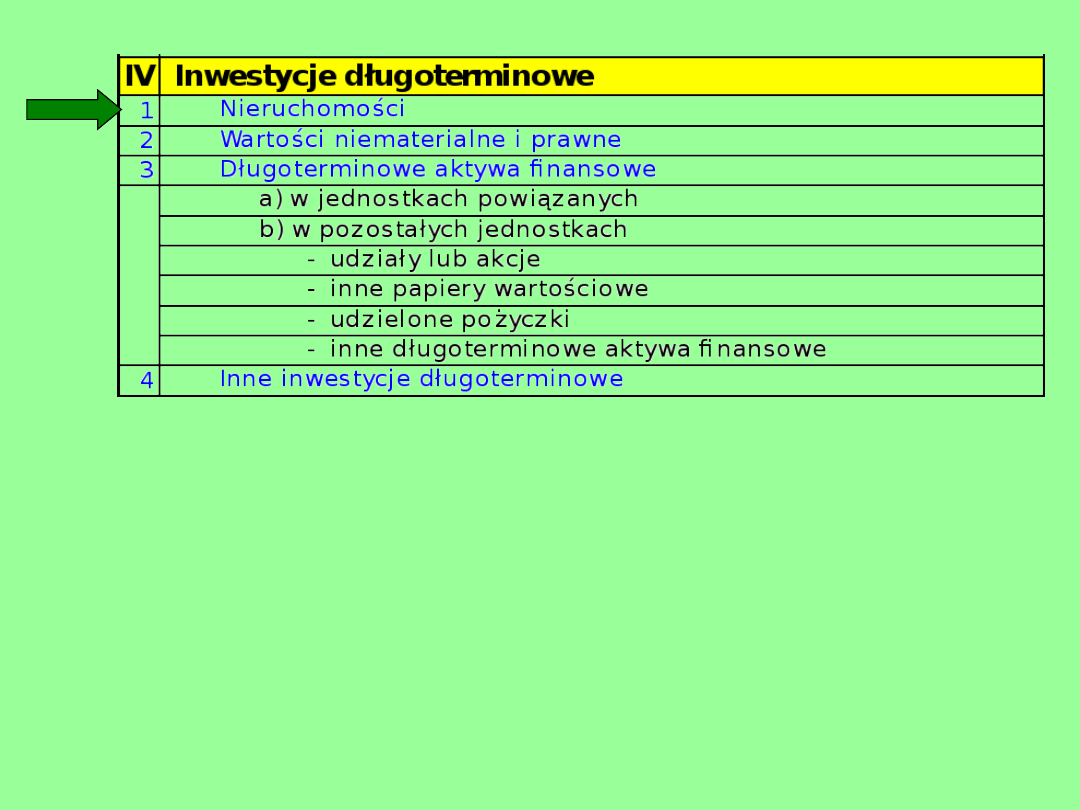

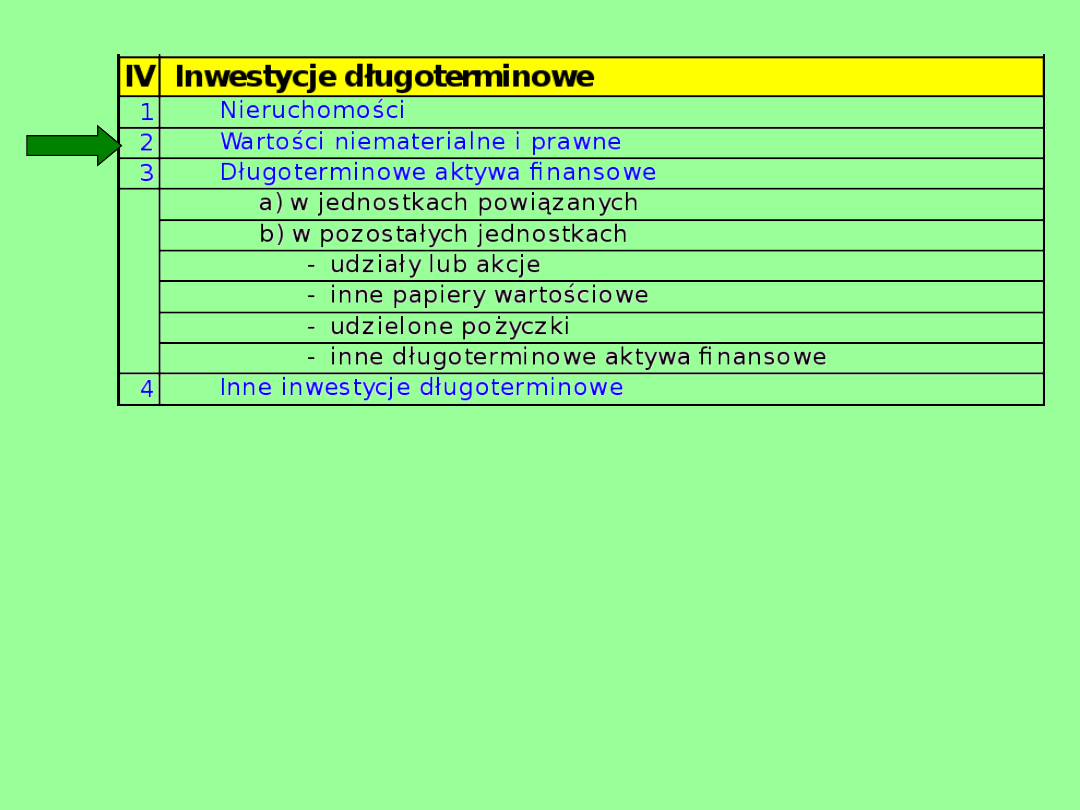

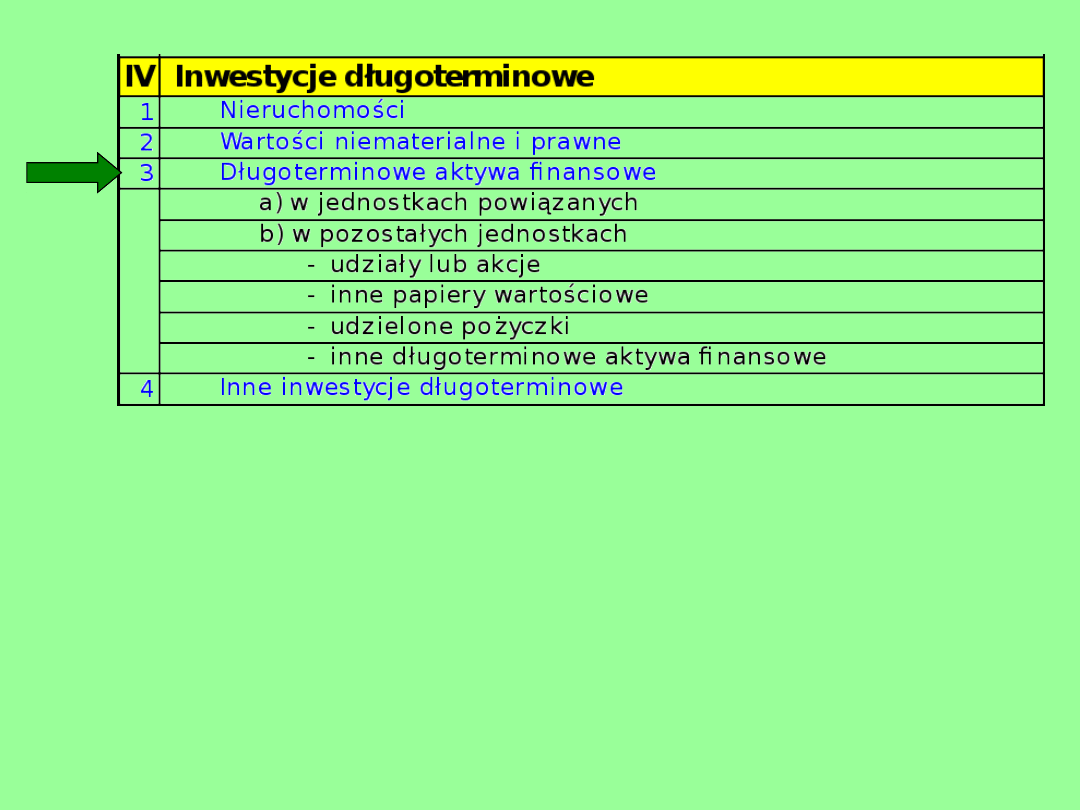

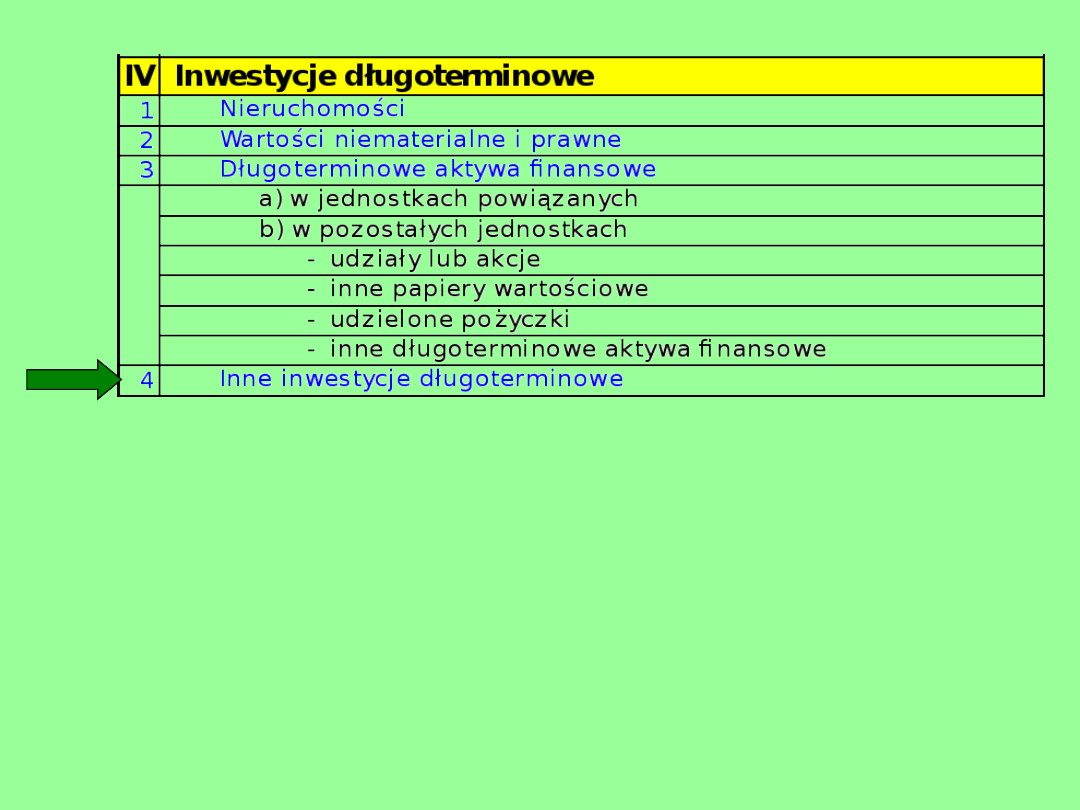

IV.

1.

2.

3.

a)

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa fnansowe

b)

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa fnansowe

4.

V.

1.

2.

Aktywa

Aktywa trwałe

Wartości niematerialne i prawne

Długoterminowe rozliczenia międzyokresowe

Aktywa z tytułu odroczonego podatku dochodowego

Inne rozliczenia międzyokresowe

Długoterminowe aktywa fnansowe

w jednostkach powiązanych

w pozostałych jednostkach

Inne inwestycje długoterminowe

Wartości niematerialne i prawne

Od pozostałych jednostek

Inwestycje długoterminowe

Nieruchomości

Od jednostek powiązanych

inne środki trwałe

Należności długoterminowe

grunty (w tym prawo użytkowania wieczystego gruntu)

budynki, lokale i obiekty inżynierii lądowej i wodnej

urządzenia techniczne i maszyny

środki transportu

Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie

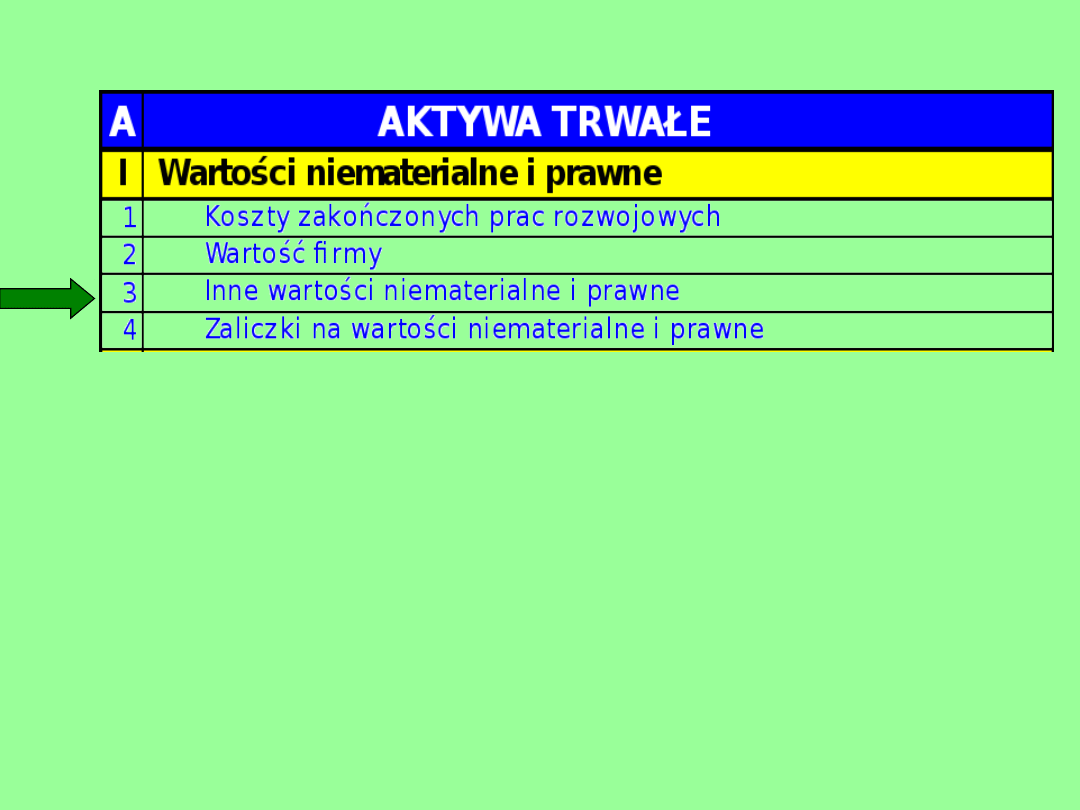

Koszty zakończonych prac rozwojowych

Wartość frmy

Inne wartości niematerialne i prawne

Zaliczki na wartości niematerialne i prawne

AKTYWA TRWAŁE

Wartości niematerialne i

prawne

suma aktywów = suma

pasywów

Wartości niematerialne i prawne

art. 3 ust. 1 pkt 14,

art. 28 ust. 1 pkt 1 i ust. 8 oraz

art. 33 UoR

MSR 38 - „Wartości niematerialne”

Aktywa niematerialne są to:

dające się zidentyfikować (wyodrębnić) aktywa

niepieniężne,

niemające postaci fizycznej,

utrzymywane w przedsiębiorstwie w celu

wykorzystania w

procesie produkcji lub dostawy dóbr bądź

świadczenia

usług, w celach administracyjnych lub

przeznaczone do

wynajęcia.

Definicja obejmuje np.

wiedzę naukową i techniczną,

własność intelektualną,

bazę danych o klientach,

relacje z klientami lub dostawcami,

lojalność klientów.

MSR 38 - „Wartości niematerialne”,

By dany element zasobów niematerialnych mógł

być wykazany w bilansie jednostki, musi spełniać

warunki

wynikające

z

definicji

aktywów

niematerialnych

oraz

definicji

i

kryteriów

uznawania aktywów.

Te warunki to:

możliwość identyfikacji (odrębność),

sprawowanie kontroli,

przyszłe korzyści ekonomiczne oraz

możliwość wiarygodnego określenia wartości

Art. 3 ust. 1 pkt 14

Wartości niematerialne i prawne - to nabyte przez

jednostkę, zaliczane do aktywów trwałych, prawa

majątkowe nadające się do gospodarczego

wykorzystania, o przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok, przeznaczone do

używania na potrzeby jednostki, a w szczególności:

a) autorskie prawa majątkowe, prawa pokrewne,

licencje,

koncesje,

b) prawa do wynalazków, patentów, znaków

towarowych,

wzorów użytkowych oraz zdobniczych,

c) know - how.

W przypadku wartości niematerialnych i prawnych

oddanych do używania na podstawie umowy najmu,

dzierżawy lub innej umowy o podobnym charakterze,

wartości niematerialne i prawne zalicza się do aktywów

trwałych jednej ze stron umowy.

Do wartości niematerialnych i prawnych zalicza się

również:

- nabytą wartość firmy oraz

- koszty zakończonych prac rozwojowych,

KOSZTY ZAKOŃCZONYCH PRAC ROZWOJOWYCH

Są związane z aktywowaniem i rozliczaniem w czasie

nakładów na prace rozwojowe.

Są to koszty, które zostaną wykorzystane do produkcji

nowych ulepszonych produktów bądź technologii, a

przewidywane przychody pokryją nie tylko koszty

wytworzenia produkowanych wyrobów, ale także

koszty tych prac rozwojowych.

Do tej pozycji zalicza się jedynie nakłady na te prace,

które znalazły praktyczne zastosowanie i które mają

miejsce przed rozpoczęciem produkcji seryjnej.

KOSZTY ZAKOŃCZONYCH PRAC ROZWOJOWYCH

(Art. 33 ust. 2)

Koszty te zaliczymy do WNiP, jeżeli spełnione zostaną

następujące warunki:

koszty są wiarygodnie ustalone

techniczna przydatność rezultatów pracy rozwojowej

została

udokumentowana i przewiduje się, iż w najbliższej

przyszłości

nastąpi wykorzystanie wyników tych prac

oczekuje się, iż koszty prac rozwojowych zostaną

pokryte

spodziewanymi przychodami ze sprzedaży tych

produktów

lub

zastosowania technologii

KOSZTY ZAKOŃCZONYCH PRAC ROZWOJOWYCH

Nie stanowią kosztów prac rozwojowych:

- koszty przygotowania (wdrożenia) nowej produkcji,

jak np. wytworzenia serii próbnej, udostępnienia złóż.

Są one wykazywane w pozycji A.V.2 lub B.IV aktywów

bilansu jako długo- lub krótkoterminowe czynne RMK.

- koszty reklamy i działań promocyjnych. Obciążają one

bieżąco koszty sprzedaży.

- nowatorskie prace badawcze, poszukiwanie nowych

rozwiązań lub nowych zastosowań dla znanych

materiałów, procesów, systemów itp.

Pkt. 59 MSR 38 „Wartości niematerialne” do prac

rozwojowych zalicza się w szczególności koszty:

projektowania, wykonywania i badania prototypów

i

modeli

doświadczalnych,

projektowania narzędzi, przyrządów do obróbki,

form i matryc

z wykorzystaniem nowej technologii,

projektowania, wykonania i działania linii próbnej,

której

wielkość nie umożliwia prowadzenia ekonomicznie

uzasadnionej produkcji przeznaczonej na sprzedaż,

projektowania, wykonania i badania wybranych

rozwiązań w

zakresie nowych lub udoskonalonych materiałów,

urządzeń,

produktów, procesów, systemów lub usług.

KOSZTY ZAKOŃCZONYCH PRAC ROZWOJOWYCH

WARTOŚĆ FIRMY

Czynniki mające wpływ na tę różnicę (wartość firmy)

nie występują w postaci samodzielnych, zbywalnych

składników majątkowych. Zaliczyć do nich możemy:

rozbudowaną sieć kontaktów handlowych,

silną pozycję konkurencyjną,

wysoko kwalifikowaną kadrę kierowniczą,

szeroką sieć dystrybucji,

dobrą znajomość produktów na rynku,

znaną markę firmy,

dobrą lokalizację,

nowoczesne rozwiązania technologiczne

Wg ustawy wartość firmy może mieć postać dodatnią

lub ujemną.

Dodatnia wartość firmy powstaje, gdy:

Cn > Wg.

Ujemna wartość firmy powstaje, gdy:

Cn < Wg,

gdzie:

Cn - cena nabycia jednostki lub jej zorganizowanej

części,

Wg - wartość godziwa aktywów netto, czyli

nadwyżka aktywów (A) nad zobowiązaniami (Z).

WARTOŚĆ FIRMY

INNE WARTOŚCI NIEMATERIALNE I PRAWNE

W ich skład wchodzą głównie prawa majątkowe nabyte

przez jednostkę (zakupione, wniesione jako aporty, ale

niewytworzone we własnym zakresie), spełniające

jednocześnie wymagane warunki (def.).

Zalicza się do nich:

autorskie lub pokrewne prawa majątkowe

licencje, koncesje

prawa

do

wynalazków,

patentów,

znaków

towarowych,

wzorów

użytkowych oraz zdobniczych

know-how

Autorskie lub pokrewne prawa majątkowe :

prawa artystycznych wykonań fonogramów,

wideogramów i

nagrań, dotyczące zarówno całości, jak i części

dzieła;

programy komputerowe użytkowe (aplikacyjne)

Oprogramowanie systemowe (operacyjne) stanowi

integralną część sprzętu komputerowego, który bez

niego nie może działać;

Dlatego zarówno w świetle definicji obiektu środka

trwałego, jak i przyjętej na świecie praktyki,

oprogramowanie systemowe (operacyjne) powinno

zwiększać cenę nabycia środka trwałego)

INNE WARTOŚCI NIEMATERIALNE I PRAWNE

Prawa do wynalazków, patentów, znaków towarowych,

wzorów użytkowych oraz zdobniczych

Są to prawa ochronne, nadane na podstawie

uprzedniego ich wpisu do stosownego rejestru

prowadzonego przez Urząd Patentowy

Know-how

Wartość stanowiąca równowartość uzyskanych

informacji związanych z wiedzą w dziedzinie

przemysłowej, handlowej, naukowej lub organizacyjnej

(know-how)

INNE WARTOŚCI NIEMATERIALNE I PRAWNE

Do WNiP nie zaliczymy:

kosztów organizacji i emisji poniesionych przy

założeniu lub rozszerzeniu spółki akcyjnej

prawa użytkowania wieczystego gruntu,

spółdzielczego własnościowego prawa do lokalu

mieszkalnego oraz spółdzielczego własnościowego

prawa do lokalu użytkowego.

INNE WARTOŚCI NIEMATERIALNE I PRAWNE

ZALICZKI NA POCZET

WARTOŚCI NIEMATERIALNYCH I PRAWNYCH

Powstają w wyniku przekazania dostawcom

środków pieniężnych na poczet przyszłych dostaw

wartości niematerialnych i prawnych.

AKTYWA TRWAŁE

Rzeczowe aktywa trwałe

suma aktywów = suma

pasywów

Rzeczowe aktywa trwałe

Art. 3 ust. 1 pkt 15 i 16,

art. 28 ust. 1 pkt 1 i ust. 8 oraz

art. 31 i 32 UoR

RZECZOWE AKTYWA TRWAŁE (Art. 3 ust. 15)

Rzeczowe aktywa trwałe i zrównane z nimi, o

przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok, kompletne, zdatne do użytku i

przeznaczone na potrzeby jednostki.

Zalicza się do nich w szczególności:

a) nieruchomości - w tym grunty, prawo użytkowania

wieczystego gruntu, budowle i budynki, a także będące

odrębną własnością lokale, spółdzielcze własnościowe

prawo do lokalu mieszkalnego oraz spółdzielcze prawo

do lokalu użytkowego,

b) maszyny, urządzenia, środki transportu i inne

rzeczy,

c) ulepszenia w obcych środkach trwałych,

d) inwentarz żywy.

Pozycje te nie mogą być zaliczone do środków

trwałych, jeżeli zostały nabyte w celu lokaty kapitału,

czyli uzyskania korzyści ekonomicznych nie

wynikających z użytkowania ich w ramach prowadzonej

działalności operacyjnej.

W takiej sytuacji składniki te są zaliczane do inwestycji

długoterminowych.

Klasyfikacja:

1) z punktu widzenia funkcji:

- produkcyjne

- nieprodukcyjne,

2) sposób wykorzystania

- czynne

- nieczynne

KŚT - Klasyfikacja Środków Trwałych

ŚRODKI TRWAŁE

Ewidencja analityczna rzeczowych aktywów trwałych:

-

karty (konta) analityczne środków trwałych,

-

tabele amortyzacyjne,

-

książka inwentarzowa.

Ewidencja pozabilansowa rzeczowych aktywów trwałych:

-

„Środki trwałe dzierżawione i w leasingu

operacyjnym”,

-

„Środki trwałe obce”,

-

„Środki trwałe oddane w nieodpłatny zarząd lub

użytkowanie”,

-

„Środki trwałe w likwidacji”.

Dokumentacja rzeczowych aktywów trwałych:

OT – przyjęcie środka trwałego,

PT – protokół zdawczo-odbiorczy środka trwałego,

LT – likwidacja środka trwałego.

ŚRODKI TRWAŁE - EWIDENCJA ANALITYCZNA,

POZABILANSOWA I DOKUMENTACJA

Zmniejszenia

sprzedaż

likwidacja

aport

darowizna

niedobór

aktualizacja

wyceny

leasing kapitałowy

ZMIANA STANU ŚRODKÓW TRWAŁYCH I WNIP

Zwiększenia

zakup

wytworzenie

aport

darowizna

ujawnienie

aktualizacja

wyceny

leasing kapitałowy

Środki trwałe i wnip są ewidencjonowane (wycena

bieżąca) według wartości początkowej (wartość brutto),

którą stanowi:

-

cena nabycia (w przypadku zakupu),

-

koszt wytworzenia (w przypadku wytworzenia we

własnym zakresie),

-

wartość godziwa (w przypadku nieodpłatnego

otrzymania, w tym w postaci wkładu niepieniężnego).

Na dzień bilansowy środki trwałe i wartości

niematerialne i prawne wycenia się według:

-

cen nabycia lub kosztów wytworzenia, lub wartości

przeszacowanej (po aktualizacji wyceny),

pomniejszonych o odpisy umorzeniowe (amortyzacyjne),

a także odpisy z tytułu trwałej

utraty wartości (wartość netto)

WYCENA ŚRODKÓW TRWAŁYCH I WNiP

Zwiększenia wartości początkowej

- aktualizacja wyceny

- ulepszenie

Aktualizacja wyceny - przeszacowanie

Ulepszenie

– przebudowa,

- rozbudowa,

- rekonstrukcja,

- adaptacja lub

- modernizacja,

w wyniku, której zwiększa się w istotny sposób wartość

użytkową obiektu środków trwałych.

ZMIANY WARTOŚCI POCZĄTKOWEJ

Ulepszenie środków trwałych

W przypadku, gdy w wyniku poniesienia dodatkowych

nakładów związanych ze środkiem trwałym jego wartość

użytkowa zwiększa się, wartość księgową powiększa się

o sumę poniesionych nakładów.

Wzrost wartości użytkowej środka trwałego może być

mierzony

okresem używania,

zdolnością wytwórczą,

jakością produktów uzyskiwanych za pomocą

ulepszonego

środka trwałego,

kosztami eksploatacji lub innymi miarami [UoR, art.

31 ust. 1].

Powoduje on, że oczekiwania przedsiębiorstwa co do

uzyskania korzyści ekonomicznych przewyższają

oczekiwania, które zostały oszacowane w momencie

oddania środka trwałego do używania.

ŚRODKI TRWAŁE

Z ulepszeniem mamy do czynienia w następujących

sytuacjach:

przebudowy, czyli zmiany (poprawienia) istniejącego

stanu

środków trwałych na inny,

rozbudowy, czyli powiększenia (rozszerzenia)

składników

majątkowych, w szczególności budynków i budowli,

linii

technologicznych itp.,

rekonstrukcji, czyli odtworzenia (odbudowania)

zużytych

całkowicie lub częściowo składników aktywów,

adaptacji, czyli przystosowania (przerobienia)

składnika aktywów

do wykorzystania go w innym celu niż było jego

pierwotne

przeznaczenie albo nadanie temu składnikowi nowych

cech

użytkowych,

modernizacji, czyli unowocześnienia

ŚRODKI TRWAŁE

Zmniejszenia wartości początkowej

- zużycie składników

- umorzenie/amortyzacja

- aktualizacja wyceny – utrata wartości

Zużycie składników aktywów trwałych:

- zużycie fzyczne,

- zużycie ekonomiczne (moralne).

Aktualizacja wyceny - odpisy aktualizujące wartość środków

trwałych (w tym odpisy spowodowane trwałą utratą wartości).

ZMIANY WARTOŚCI POCZĄTKOWEJ

Umorzenie – korekta wartości początkowej środków trwałych i

wartości niematerialnych i prawnych do ichwartości netto

odzwierciedlająca ich zużycie.

Amortyzacja – równowartość zużycia środków trwałych lub

wartości niematerialnych i prawnych odnoszona w ciężar

kosztów jednostki

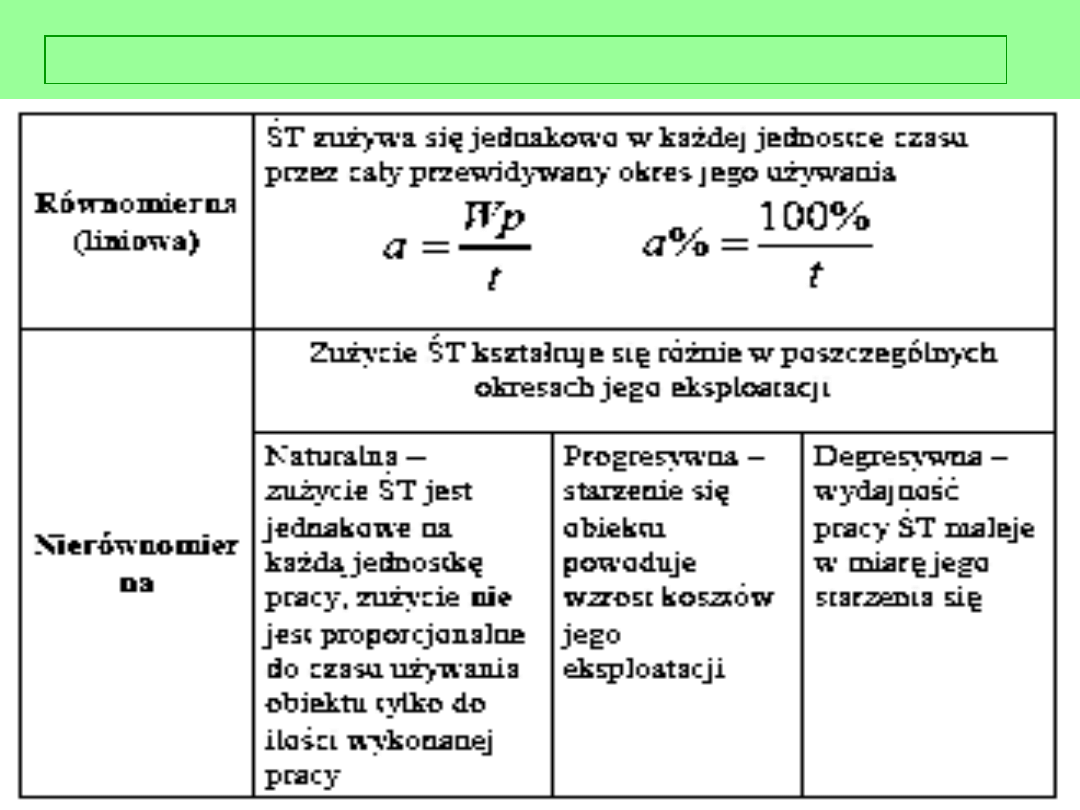

Metody amortyzacji:

1) metoda amortyzacji równomiernej (liniowej),

2) metoda amortyzacji nierównomiernej:

- amortyzacja degresywna,

- amortyzacja progresywna,

- amortyzacja naturalna.

ZMIANY WARTOŚCI POCZĄTKOWEJ

AMORTYZACJA

Przy ustalaniu okresu amortyzacji i rocznej stawki

amortyzacyjnej

uwzględnia się okres ekonomicznej użyteczności środka

trwałego, na określenie, którego wpływają w

szczególności:

-

liczba zmian, na które pracuje środek trwały,

-

tempo postępu techniczno-ekonomicznego,

-

wydajność środka trwałego mierzona liczbą godzin

jego pracy lub

liczbą wytworzonych produktów albo innym właściwym

miernikiem,

-

prawne lub inne ograniczenia czasu używania środka

trwałego,

-

przewidywana przy likwidacji cena sprzedaży netto

istotnej

pozostałości środka trwałego,

Uproszczone sposoby amortyzacji dla środków trwałych

o niskiej

wartości jednostkowej.

AMORTYZACJA ŚRODKÓW TRWAŁYCH I WNiP

ŚRODKI TRWAŁE W BUDOWIE

Zalicza się do nich środki trwałe w okresie ich budowy,

montażu lub ulepszenia.

Ewidencja – 3 etapy:

- przygotowanie,

- realizacja,

- rozliczenie budowy

Środki trwałe w budowie, które nie dały zamierzonego

efektu gospodarczego lub nastąpiła ich trwała utrata

wartości odpisuje się w PKO

Rozliczanie kosztów wspólnych kilku obiektów

ŚRODKI TRWAŁE W BUDOWIE

(art. 28 ust. 8)

Na wartość początkową środków trwałych w budowie

składa się ogół kosztów poniesionych przez jednostkę,

za okres :

budowy,

montażu,

ulepszenia i

przystosowania składnika aktywów do używania,

w tym również nie podlegający odliczeniu podatek od

towarów i usług oraz podatek akcyzowy a także koszt

zaciągniętych zobowiązań pomniejszony o przychody z

tego tytułu.

ŚRODKI TRWAŁE W BUDOWIE

Generalnie koszty, które składają się na wartość

początkową środka trwałego można podzielić na trzy

kategorie:

koszty bezpośrednio związane z budową i

przystosowaniem

środka trwałego do używania,

koszty pośrednie budowy składnika aktywów

koszty zaciągniętych zobowiązań związanych z

budową i

przystosowaniem składnika do używania.

ŚRODKI TRWAŁE W BUDOWIE

Koszty bezpośrednie budowy i przystosowania

składnika rzeczowych aktywów trwałych obejmują w

szczególności:

koszty przygotowania miejsca przyszłego używania

składnika

aktywów,

koszty dostawy, załadunku i rozładunku,

koszty instalacji,

honoraria za profesjonalne usługi,

przyszłe szacunkowe koszty rozbiórki i usunięcia

środka

trwałego oraz jego rekultywacji, pod warunkiem że

koszty te

zostały ujęte po stronie pasywów jako rezerwy, tj.

ustalone

zostały w uzasadnionej, wiarygodnie szacowanej

wartości.

ŚRODKI TRWAŁE W BUDOWIE

Koszty pośrednie mogą dotyczyć:

wykonania dokumentacji projektowej, badań

geologicznych,

geofizycznych oraz pomiarów geodezyjnych,

ubezpieczenia budowy,

założenia stref ochronnych i zieleni,

nadzoru autorskiego, generalnego wykonawcy i

inwestorskiego.

Koszty pośrednie rozlicza się na poszczególne środki

trwałe przy wykorzystaniu nośników (kluczy

rozliczeniowych), które najlepiej odwierciedlają

przyczynowo skutkową relację pomiędzy wartością

środków trwałych a przyczynami ponoszenia kosztów.

ZALICZKI NA ŚRODKI TRWAŁE W BUDOWIE

Są to środki pieniężne przekazywane dostawcom na

poczet przyszłych dostaw środków trwałych.

AKTYWA TRWAŁE

Należności długoterminowe

suma aktywów = suma

pasywów

NALEŻNOŚCI

DŁUGOTERMINOWE

Art. 28 ust. 1 pkt 7 oraz

art. 35b i 35c UoR

NALEŻNOŚCI DŁUGOTERMINOWE

Wykazuje się stan tych należności*, których termin spłaty

przypada w okresie dłuższym niż rok od dnia

bilansowego, a więc w roku przyszłym i później.

* z wyjątkiem zaliczanych do aktywów fnansowych (udzielone pożyczki

długoterminowe, które są udzielane w celu uzyskania korzyści ekonomicznych i

kwalifkuje się je jako inwestycje długoterminowe) i wynikających z dostaw i usług

Jeżeli spłata należności ma nastąpić ratami, to raty płatne

w roku obrotowym następującym po dniu bilansowym

oraz raty zaległe, których termin płatności już minął,

wykazuje się we właściwej pozycji należności

krótkoterminowych, a część należności płatną w okresie

dłuższym niż po roku w należnościach długoterminowych

Kwalifikują się tu także kaucje wpłacone z tytułu leasingu

czy wynajmu lokali, jeżeli odpowiednie umowy wygasają

później niż rok po dniu bilansowym.

AKTYWA TRWAŁE

Inwestycje długoterminowe

suma aktywów = suma

pasywów

Inwestycje długoterminowe

Art. 3 ust. 1 pkt 17,

art. 28 ust. 1 pkt. 3, 4, 7,

art. 30, art 35 ust. 4 i 5 UoR

nieruchomości

wartości niematerialne i

prawne

inne inwestycje niefinas.

Inwestycje

długoterminowe

Finansowe

udziały i akcje

inne papiery

wartościowe

udzielone pożyczki

inne aktywa

finansowe

Niefinansowe

Do inwestycji (ogółem) zalicza się aktywa nabyte w celu

osiągnięcia korzyści ekonomicznych*, wynikających z:

przyrostu ich wartości,

uzyskania z nich przychodów, jak np. odsetek,

dywidend,

innych pożytków, w tym również z transakcji

handlowych.

* Środek trwały nabyty w celu lokaty kapitału powinien być ujawniony

w pozycji „Inwestycje długoterminowe”, a nie w pozycji „Rzeczowe

aktywa trwałe”

INWESTYCJE DŁUGOTERMINOWE

INWESTYCJE DŁUGOTERMINOWE

Aktywa powinny być zaliczone do tej kategorii, o ile

spełniają równocześnie trzy warunki:

1) zostały nabyte, a więc zakupione, otrzymane w formie

aportu lub nieodpłatnie, w tym w postaci darowizny;

(nie

może być uznana za inwestycję np. nieruchomość wytworzona we własnym

zakresie),

2) korzyści, jakie czerpie jednostka z posiadania tych aktywów,

przyjmują postać:

odsetek (np.od udzielonych pożyczek, nabytych obligacji lub

założonych lokat),

dywidendy (np. z tytułu posiadania akcji obcych lub

udziałów w

obcych podmiotach gospodarczych),

innych pożytków (np. czynszów z najmu lub dzierżawy),

zysków z transakcji handlowych (np. ze sprzedaży gruntu

po cenie

wyższej od ceny nabycia),

3) celem nabycia opisywanych aktywów jest osiąganie

przedstawionych korzyści

(o zakwalifkowaniu do grupy inwestycji decyduje

cel nabycia danego składnika aktywów - warunek ten wyklucza z grupy inwestycji

np nieruchomości wcześniej wykorzystywane na cele gospodarcze, a następnie

przekazane w najem lub dzierżawę, a także nieruchomości aktualnie zbędne,

których jednostka nie potraf zagospodarować).

INWESTYCJE DŁUGOTERMINOWE W NIERUCHOMOŚCI

Są tu wykazywane posiadane przez jednostkę

nieruchomości, nabyte w celu inwestycyjnym (najem,

dzierżawa, wzrost ich wartości rynkowej).

Przez tę kategorię będziemy rozumieli nieruchomość

(grunt albo budynek lub część budynku, lub oba

składniki łącznie) utrzymywane w celu uzyskiwania

pożytków z wynajmu lub korzyści wynikających z

przyrostu wartości tej nieruchomości, pod warunkiem że

nie jest ona przeznaczona do użytkowania w toku

zwykłej działalności produkcyjnej, usługowej, handlowej

i nie jest towarem.

Może to więc być budynek (lub jego część)

nieużytkowany na własne potrzeby, lecz który jednostka

oddaje lub utrzymuje w celu oddania w najem na

podstawie jednej lub wielu umów.

INWESTYCJE DŁUGOTERMINOWWE W NIERUCHOMOŚCI

Nie zalicza się do inwestycji w nieruchomości:

budynków i budowli w toku budowy lub ulepszenia

poprzedzającego oddanie ich do użytkowania,

budynków i budowli użytkowanych przez jednostkę

(właściciela) bądź jej pracowników,

budynków, w których lokale wprawdzie nie są

używane przez jednostkę, ale wynajmowane, lecz

wynajmowi towarzysza jeszcze inne znaczne usługi

świadczone przez jednostkę,

budynków,

częściowo

użytkowanych

przez

jednostkę, a częściowo wynajmowanych obcym,

jeżeli lokale wynajmowane obcym nie mogą być

odrębnie sprzedane,

nieruchomości oddane w leasing finansowy

WARTOŚCI NIEMATERIALNE I PRAWNE

Inwestycja może być dokonana w:

- grunty,

- prawo wieczystego użytkowania gruntów,

- budynki,

- spółdzielcze prawa do lokali,

- obiekty inżynierii lądowej i wodnej itp.

Inwestycją może być także zakupiona technologia

(know-how) lub patent, których jednostka nie

wykorzystuje do prowadzenia bieżącej działalności,

lecz zachowuje z zamiarem późniejszej sprzedaży.

Długoterminowe aktywa finansowe, a przede wszystkim

różnego rodzaju lokaty*, spełniające jednocześnie dwa

warunki:

aktywa te nie mają terminu wymagalności (np. akcje,

udziały),

a jeżeli są płatne i wymagalne, to termin ten jest

dłuższy niż

12 miesięcy od dnia bilansowego,

aktywa te według zamiarów jednostki aktualnych na

dzień

sporządzenia bilansu nie są przeznaczone do zbycia

(obrotu),

a więc do sprzedaży, choć mogą być dostępne do

sprzedaży,

gdyż nie wyklucza się takiej możliwości, jeżeli zajdzie

taka potrzeba lub jej warunki będą atrakcyjne,

*akcje, obligacje, bony skarbowe, udziały, udzielone pożyczki,

pochodne instrumenty fnansowe

Nie wykazuje się w tej pozycji pożyczek udzielonych na

okresy dłuższe niż rok z ZFŚS.

DŁUGOTERMINOWE AKTYWA FINANSOWE

Inne inwestycje długoterminowe np.:

- metale szlachetne,

- kosztowności,

- dzieła sztuki,

- drogocenne kamienie,

o okresie związania w jednostce dłuższym niż przez rok

od dnia bilansowego.

INNE INWESTYCJE DŁUGOTERMINOWE

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

Wyszukiwarka

Podobne podstrony:

3a sprawozd bil AKTYWA OBR

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, sprawozd B,RZiS, AKTYWA

3b sprawozd bil PASYWA i wycena bilansowa

Sprawozdanie-aktywa,pasywa fin-RF-01

Wyznaczanie energii aktywacji przewodnictwa materiałów półprzewodnikowych, Fizyka-Sprawozdania

Energia aktywacji przepływu lepkiego, studia, chemia, chemia fizyczna, sprawozdania, sprawka

Aktywa i rezerwy z tytułu odroczonego podatku hodowego, Licencjat UE, sprawozdawczość finansowa

427 (B2007) Aktywa i rezerwy z tytułu odroczonego podatku dochodowego w ksiegach rachunkowych i spra

2 definicje i sprawozdawczośćid 19489 ppt

PROCES PLANOWANIA BADANIA SPRAWOZDAN FINANSOWYC H

W 11 Sprawozdania

Wymogi, cechy i zadania sprawozdawczośći finansowej

Analiza sprawozdan finansowych w BGZ SA

więcej podobnych podstron