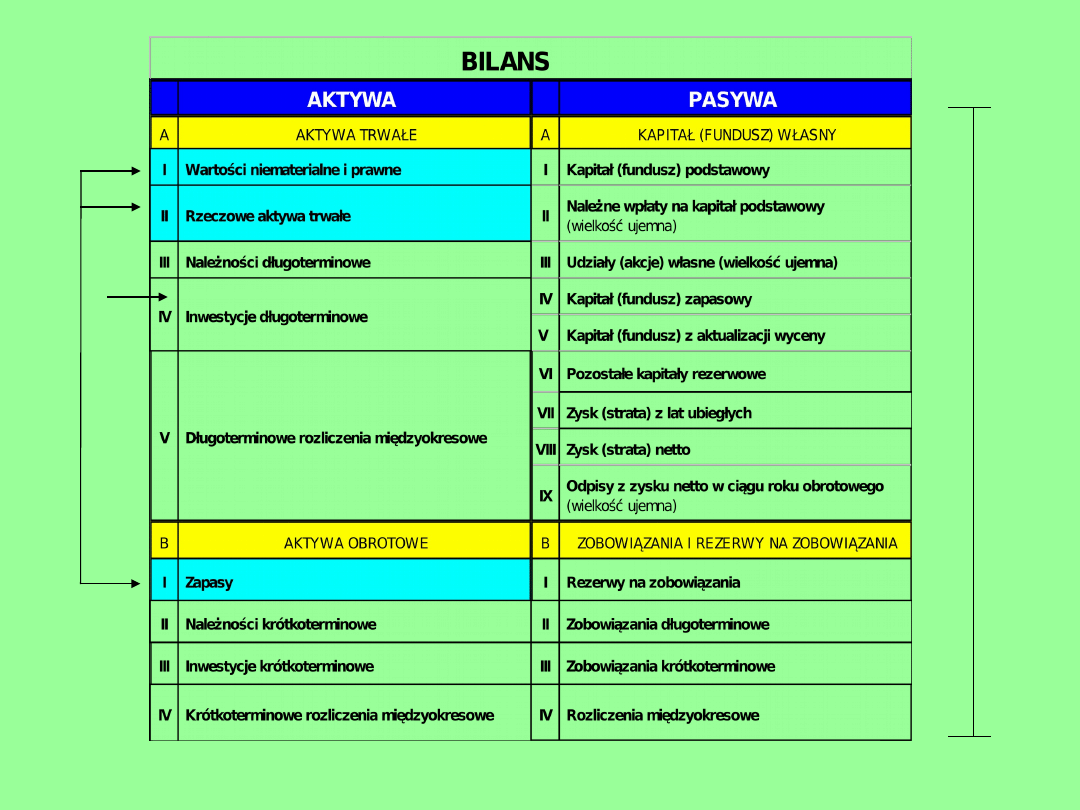

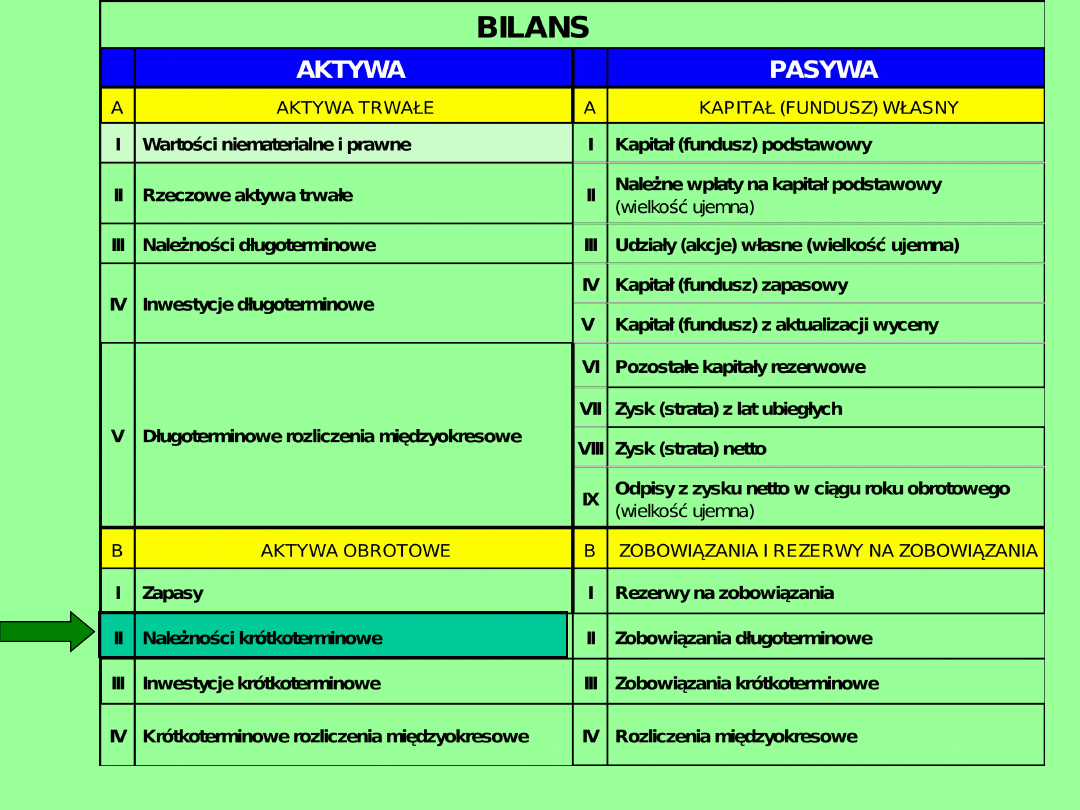

Bilans

Aktywa obrotowe

suma aktywów = suma

pasywów

Z

a

so

b

y

r

ze

cz

o

w

e

(n

ie

f

n

a

n

so

w

e

)

Z

a

so

b

y

f

n

a

n

so

w

e

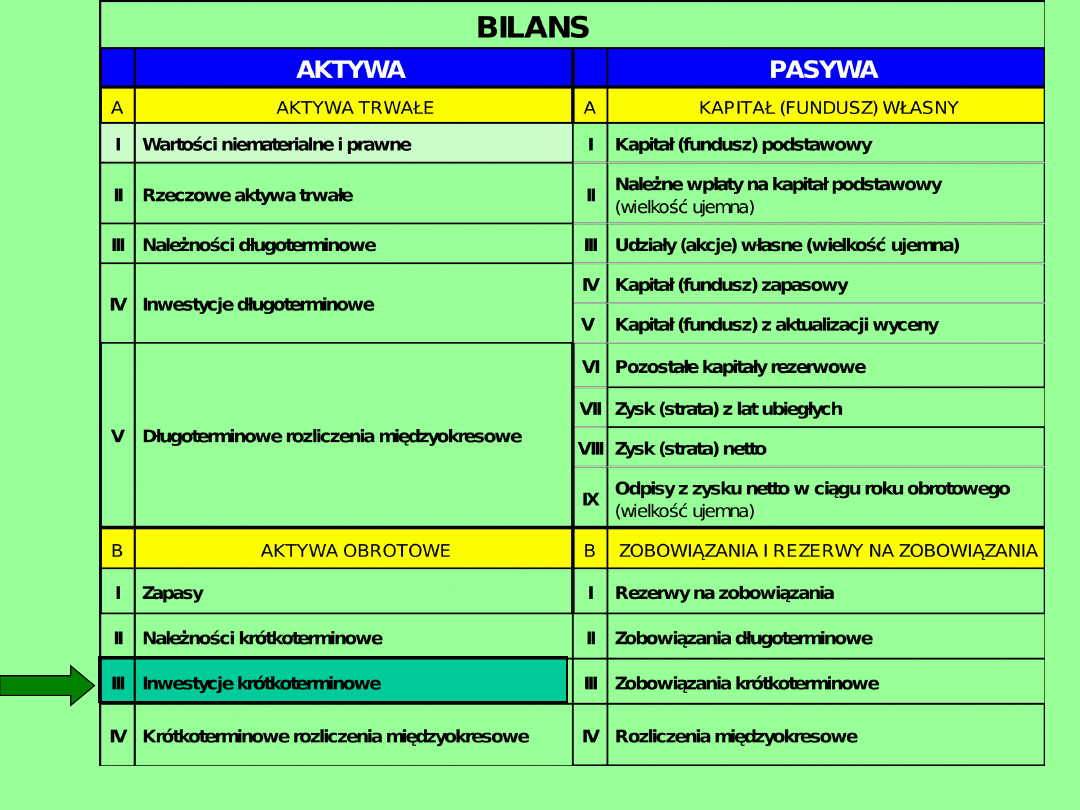

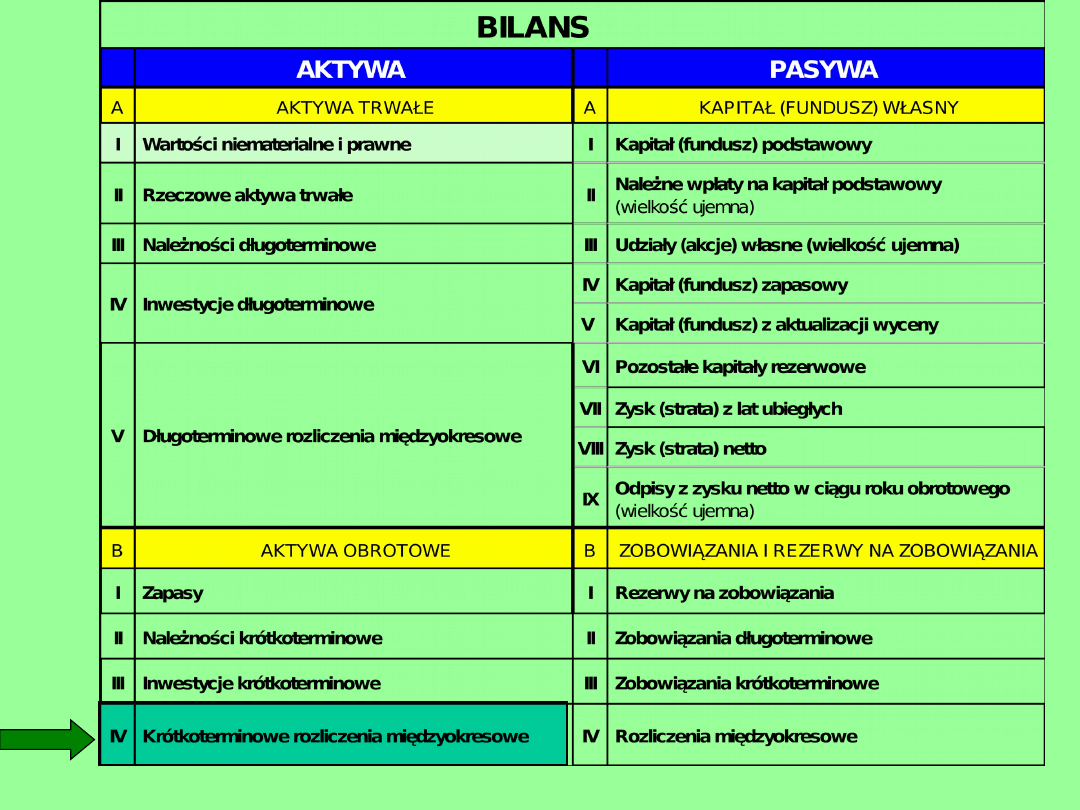

AKTYWA

AKTYWA

Aktywa trwałe

Aktywa trwałe

Aktywa obrotowe

Aktywa obrotowe

Wartości niematerialne i

prawne

Wartości niematerialne i

prawne

Rzeczowe aktywa trwałe

Rzeczowe aktywa trwałe

Należności

długoterminowe

Należności

długoterminowe

Inwestycje

długoterminowe

Inwestycje

długoterminowe

Długoterminowe

rozliczenia

międzyokresowe

Długoterminowe

rozliczenia

międzyokresowe

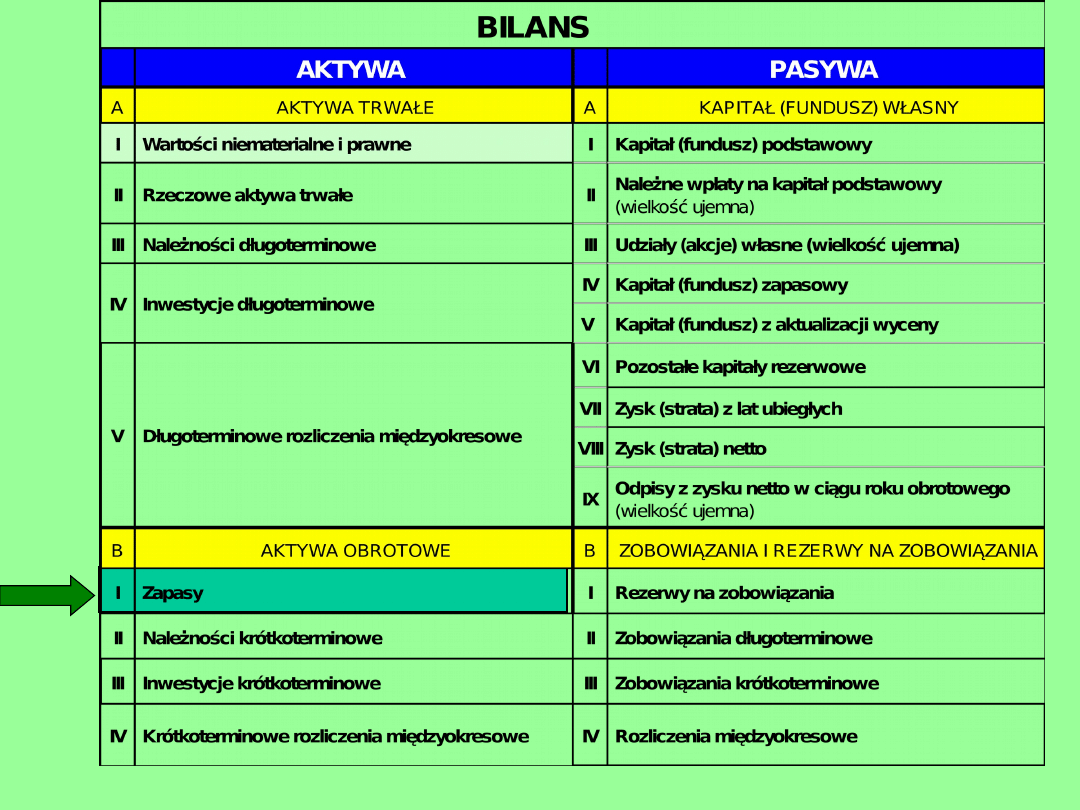

Zapasy

Zapasy

Należności

krótkoterminowe

Należności

krótkoterminowe

Inwestycje

krótkoterminowe

Inwestycje

krótkoterminowe

Krótkoterminowe

rozliczenia

międzyokresowe

Krótkoterminowe

rozliczenia

międzyokresowe

BILANS

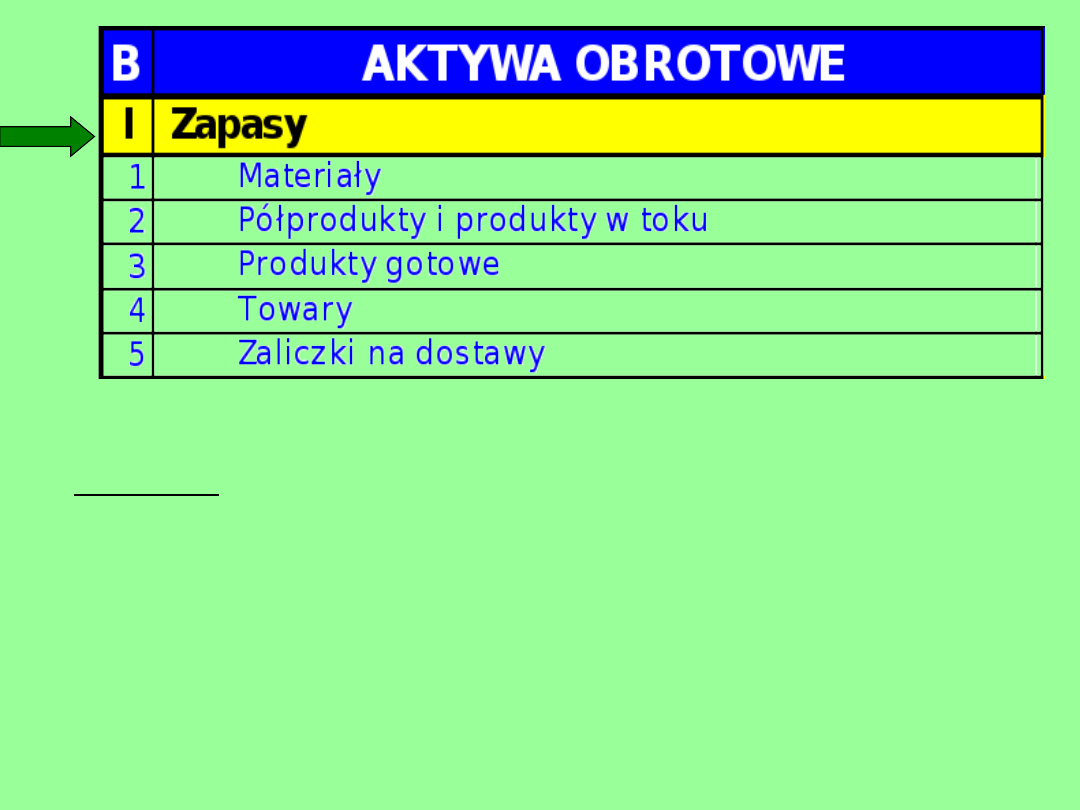

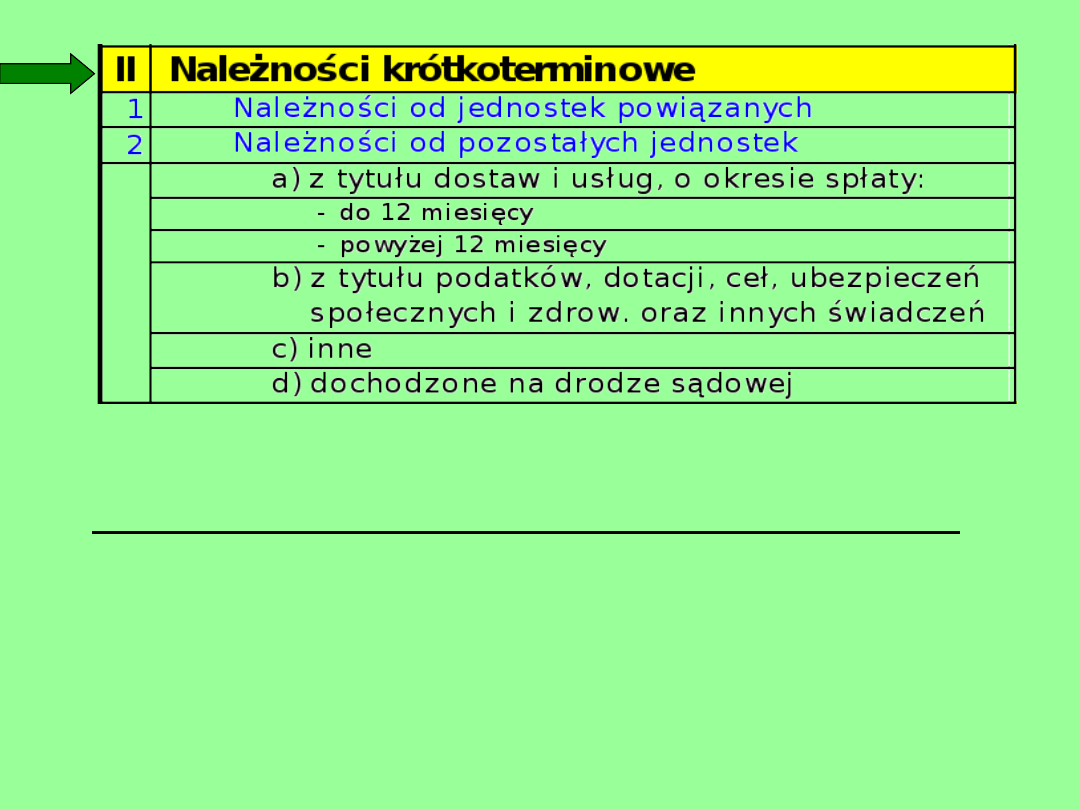

B.

I.

1.

2.

3.

4.

5.

II.

1.

a)

- do 12 miesięcy

- powyżej 12 miesięcy

b)

2.

a)

- do 12 miesięcy

- powyżej 12 miesięcy

b)

c)

d)

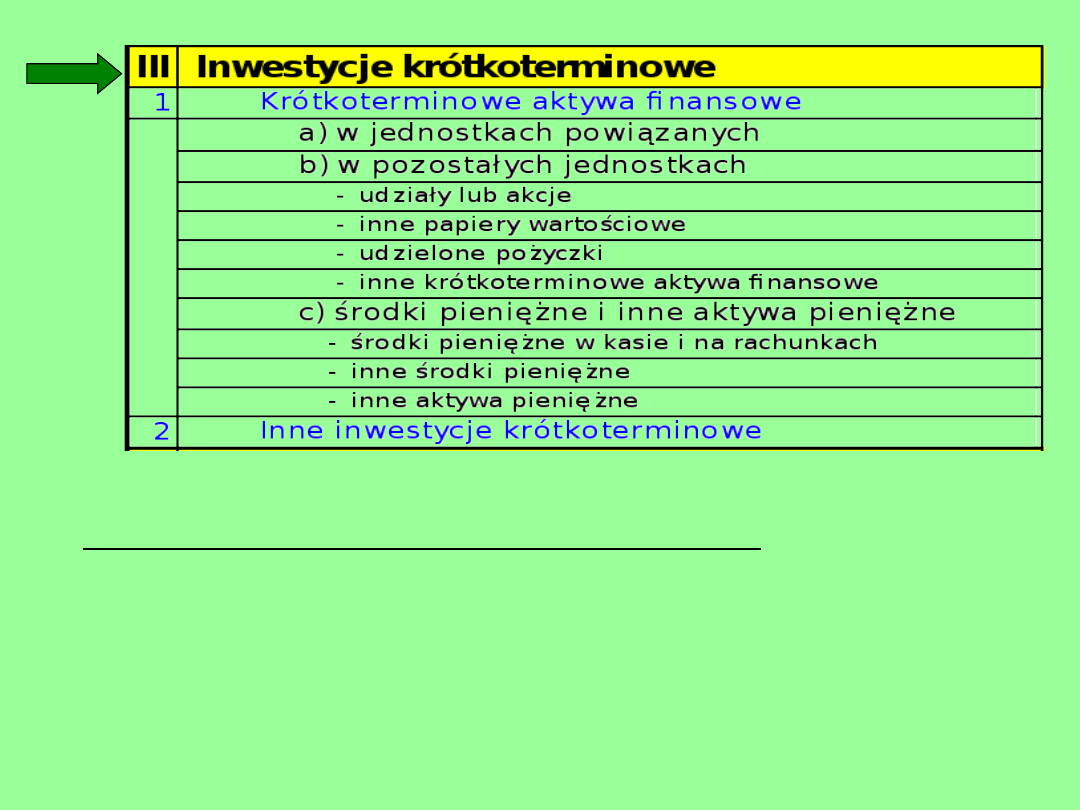

III.

1.

a)

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa fnansowe

b)

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa fnansowe

c)

- środki pieniężne w kasie i na rachunkach

- inne środki pieniężne

- inne aktywa pieniężne

2.

IV.

Inne inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem

Krótkoterminowe aktywa fnansowe

w jednostkach powiązanych

w pozostałych jednostkach

środki pieniężne i inne aktywa pieniężne

z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych

inne

dochodzone na drodze sądowej

Inwestycje krótkoterminowe

z tytułu dostaw i usług, o okresie spłaty:

inne

Należności od pozostałych jednostek

z tytułu dostaw i usług, o okresie spłaty:

Towary

Zaliczki na dostawy

Należności krótkoterminowe

Należności od jednostek powiązanych

Zapasy

Materiały

Półprodukty i produkty w toku

Produkty gotowe

Aktywa obrotowe

AKTYWA OBROTOWE

Art. 3 ust. 1 pkt 19

Rzeczowe aktywa obrotowe – materiały nabyte w celu

zużycia na własne potrzeby, wytworzone lub

przetworzone przez jednostkę produkty gotowe (wyroby i

usługi) zdatne do sprzedaży lub w toku produkcji,

półprodukty oraz towary nabyte w celu odprzedaży w

stanie nieprzetworzonym.

Art. 3 ust. 1 pkt 18a

Aktywa obrotowe - część aktywów jednostki, które w

przypadku:

a) aktywów rzeczowych, o których mowa w pkt 19 - są

przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy

od dnia bilansowego lub w ciągu normalnego cyklu

operacyjnego właściwego dla danej działalności, jeżeli

trwa on dłużej niż 12 miesięcy

AKTYWA OBROTOWE

Zapasy

suma aktywów = suma

pasywów

Zapasy

Art. 3 ust. 1 pkt 19,

art. 28 ust. 1 pkt 6,

art. 34 oraz

art. 35c UoR

Do materiałów zalicza się:

• materiały podstawowe

• materiały pomocnicze

• paliwo

• części zamienne do maszyn i urządzeń

• odpady użytkowe

• materiały w drodze.

Produkty gotowe – wytworzone przez jednostkę wyroby,

które przeszły wszystkie fazy produkcji i są

przeznaczone na sprzedaż.

Towary to składniki zakupione w celu odsprzedaży bez

przetworzenia. Do towarów zalicza się rzeczowe aktywa

obrotowe nabyte od obcych kontrahentów z

przeznaczeniem do dalszej odsprzedaży bez poddawania

ich procesowi produkcji.

Towarami są także wyroby własnej lub obcej produkcji

przekazane do sklepów fabrycznych, kompletacji

dostaw.

ZAPASY

ZAPASY

Półprodukty – wytworzone przez jednostkę wyroby,

które przeszły pewne zamknięte już fazy produkcji i są

przeznaczone do zużycia w następnych fazach

wytwarzania wyrobu gotowego lub też są przeznaczone

na sprzedaż.

Produkty w toku, czyli produkty rozpoczęte, ale nie

zakończone pod względem technologicznym, które nadal

znajdują się w fazie produkcji. W skład produktów w

toku wchodzą również długotrwałe umowy dotyczące

usług budowlanych.

Zaliczki na dostawy to zaliczki wypłacone dostawcom na

poczet dostaw towarów, materiałów lub usług obcych.

ZAPASY

Ewidencja - dla rzeczowych składników aktywów

obrotowych stosuje się ewidencję pomocniczą, która

pokazuje zapas i obrót od chwili przyjęcia do momentu

zużycia, sprzedazy lub zwrotu do dostawcy towarów i

materiałów.

Ewidencję materiałów i towarów (art. 17, ust. 2):

- wartościowo,

- ilościowo,

- ilościowo - wartościowo,

- poprzez odpisywanie w koszty wartości materiałów i

towarów w

momencie ich zakupu i ustalenie stanu tych

składników i ich

wycenę oraz korekty kosztów o wartość tego stanu nie

później

niż na dzień bilansowy

Wycena materiałów i towarów - wykorzystanie cen

ewidencyjnych:

- na poziomie cen nabycia CE ~ CR

- na poziomie cen zakupu CE ~ CR

AKTYWA OBROTOWE

Należności

krótkoterminowe

suma aktywów = suma

pasywów

Należności krótkoterminowe

Art. 28 ust. 1 pkt 7,

art 35b,

art. 35c oraz

art. 46 ust. 3 pkt 3 UoR

NALEŻNOŚCI KRÓTKOTERMINOWE

Należności są to kwoty należne od innych podmiotów,

wynikające

z realizacji umów cywilnoprawnych, ze stosunku pracy,

z

rozliczeń publicznoprawnych itp.

Aby należność mogła być zaprezentowana w bilansie

muszą

zostać spełnione następujące warunki:

1)

wystąpienie w przeszłości zdarzenia, które

spowodowało

powstanie należności,

2)

sprawowanie kontroli nad zasobem majątkowym,

jakim są

należności.

Należności krótkoterminowe obejmują ogół należności z

tytułu

dostaw i usług oraz całość lub część należności z innych

tytułów nie zaliczonych do aktywów finansowych, a

które stają się wymagalne w ciągu 12 miesięcy od dnia

bilansowego. (UoR, art. 3, ust. 1, pkt 18c).

Należności nie spełniające tych kryteriów są zaliczane

do

aktywów trwałych.

NALEŻNOŚCI KRÓTKOTERMINOWE

• Należności z tytułu dostaw i usług niezależnie od

terminu ich spłaty

Powstają jako następstwo bezgotówkowej sprzedaży

produktów, towarów i materiałów.

W bilansie należności z tytułu dostaw i usług należy

zaprezentować z podziałem na należności o okresie

spłaty do 12 miesięcy i powyżej 12 miesięcy

• Należności z tytułu rozliczeń publicznoprawnych

stanowią nadpłaty podatków, dotacji, ceł, ubezpieczeń

• Pozostałe należności to należności od właścicieli,

pracowników, inne

• Należności dochodzone na drodze sądowej

AKTYWA OBROTOWE

Inwestycje

krótkoterminowe

suma aktywów = suma

pasywów

INWESTYCJE KRÓTKOTERMINOWE

art. 3 ust. 1 pkt 18b, 24 i 25;

art. 28 ust. 1 pkt 5, 7 i 10;

art. 30,

art. 35 ust. 3 i 8 UoR

KRÓTKOTERMINOWE AKTYWA FINANSOWE

1) krótkoterminowe aktywa finansowe

w jednostkach powiązanych i w pozostałych

jednostkach

udziały i akcje,

inne papiery wartościowe

udzielone pożyczki

inne krótkoterminowe aktywa finansowe

środki pieniężne i inne aktywa pieniężne

środki pieniężne w kasie i na rachunkach

inne środki pieniężne

inne aktywa pieniężne

2) inne inwestycje krótkoterminowe

Ewidencja inwestycji krótkoterminowych

Zespół 1 –Inwestycje krótkoterminowe i kredyty

bankowe:

100 – Kasa,

131 – Rachunek bieżący,

134 – Rachunek środków funduszy spec.,

135 – Inne rachunki bankowe,

137-139 –Kredyty bankowe,

141 – Papiery wartościowe przeznaczone do obrotu,

145 – Czeki obce,

146 – Weksle obce,

147 – Inne środki pieniężne,

148 – Inne krótkoterminowe aktywa finansowe,

149 – Odpisy aktualizujące krótkoterminowe aktywa

finansowe,

KRÓTKOTERMINOWE AKTYWA FINANSOWE

Do krótkoterminowych aktywów finansowych zalicza się:

-

udziały i akcje obcych przedsiębiorstw przeznaczone do

odsprzedaży,

-

jednostki uczestnictwa w funduszach powierniczych i

inwestycyjnych nabyte w celu odsprzedaży w okresie

krótszym niż

rok, licząc od dnia bilansowego,

-

dłużne papiery wartościowe

-

przejściowo posiadane udziały i/lub akcje we własnej

jednostce

nabyte w drodze egzekucji udziałowca w celu

umorzenia lub do

zbycia.

KRÓTKOTERMINOWE AKTYWA FINANSOWE

KRÓTKOTERMINOWE AKTYWA FINANSOWE

Inne papiery wartościowe:

- obligacje,

- certyfikaty inwestycyjne,

- bony skarbowe, NBP, komercyjne i inne

o dłuższej niż 3 miesiące, ale krótszej niż rok od dnia

bilansowego dacie wykupu, przeznaczone do obrotu

lub dostępne do sprzedaży, albo utrzymywane do

daty wykupu przede wszystkim dla uzyskania odsetek

(z uwagi na związane z nimi ryzyko i trudności

wymiany nie mają one charakteru ekwiwalentów

środków pieniężnych zaliczanych do innych środków

pieniężnych – poz. B.III.1c), oraz

- podobne rodzajem papiery wartościowe, o dłuższym

niż rok od dnia bilansowego terminie wymagalności,

ale przeznaczone do obrotu.

KRÓTKOTERMINOWE AKTYWA FINANSOWE

Aktywa pieniężne obejmują aktywa w formie:

a) krajowych środków płatniczych (banknoty i

monety) oraz zagranicznych pieniężnych jednostek

rozrachunkowych, waluty obce i dewizy

przechowywane w kasach jednostki,

b) pieniądze zgromadzone na rachunkach bankowych,

w tym także lokaty pieniężne,

c) środki pieniężne w drodze,

d) czeki i weksle obce i inne aktywa finansowe, w tym

odsetki naliczone od aktywów finansowych, jeżeli

są one płatne lub wymagalne w ciągu 3 miesięcy od

dnia ich otrzymania, wystawienia, nabycia lub

założenia lokaty.

KRÓTKOTERMINOWE AKTYWA FINANSOWE

Inne środki pieniężne np:

- czeki i weksle obce płatne w terminie krótszym niż 3

miesiące,

- środki pieniężne - na dzień bilansowy - w drodze,

- lokaty terminowe w banku o terminie zapadalności

krótszym niż

3 miesiące,

- bony: handlowe, komercyjne, skarbowe, NBP,

oszczędnościowe,

certyfikaty depozytowe, o terminie zapadalności do 3

miesięcy.

Inne aktywa pieniężne np.:

- weksle i czeki obce płatne w terminie dłuższym niż 3

miesiące,

- należne dywidendy lub zysk, wynikające z uchwały

podjętej przez

właściwe organy spółki, w której jednostka ma udziały

lub akcje w

tym także dywidendy objęte ceną zakupu udziałów lub

akcji,

KRÓTKOTERMINOWE AKTYWA FINANSOWE

Inne inwestycje krótkoterminowe np.:

- metale szlachetne

- kosztowności

- dzieła sztuki

jeżeli nie zalicza się ich do zapasów środków

obrotowych lub inwestycji długoterminowych.

AKTYWA OBROTOWE

Krótkoterminowe rozliczenia

międzyokresowe

suma aktywów = suma

pasywów

KRÓTKOTERMINOWE ROZLICZENIA MIĘDZYOKRESOWE

Do rozliczeń międzyokresowych zalicza się koszty

opłacone z góry, takie jak:

czynsz,

dzierżawy,

ubezpieczenia,

podatki od nieruchomości,

ubezpieczenia komunikacyjne,

różne opłaty za wieczyste użytkowanie gruntu,

koszty stałych cyklicznych przeglądów serwisowych

środków

trwałych,

odpisy na ZFŚS.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

3 sprawozd bil AKTYWA TRW

zadania- zarządzanie finan.przedsb. dr Joanna Rutkowska, sprawozd B,RZiS, AKTYWA

3b sprawozd bil PASYWA i wycena bilansowa

Sprawozdania materialoznastwo, struktura po obr. pow, Temat

sprawozdanie technolgia betonów i zapraw, Tech. betonw sprawko 3a, Bydgoszcz, dnia 28

sprawozdanie technolgia betonów i zapraw, Tech. betonw sprawko 3a, Bydgoszcz, dnia 28

Sprawozdanie-aktywa,pasywa fin-RF-01

Wyznaczanie energii aktywacji przewodnictwa materiałów półprzewodnikowych, Fizyka-Sprawozdania

Energia aktywacji przepływu lepkiego, studia, chemia, chemia fizyczna, sprawozdania, sprawka

OBR-Plastyczna, Budownictwo UTP, semestr 1 i 2, budownictwo, SEMESTR ZIMOWY, fizyka, sprawozdania, F

04 lab Wibroiz Bierna Obr mater do sprawozd cz 1

Obr bka cierna i szlifowan, SPRAWOZDANIE Z ˙WICZE˙ LABORATORYJNYCH

Aktywa i rezerwy z tytułu odroczonego podatku hodowego, Licencjat UE, sprawozdawczość finansowa

Obr cieplna sprawozdanie id 285495

04 lab Wibroiz Bierna Obr mater do sprawozd cz 2

427 (B2007) Aktywa i rezerwy z tytułu odroczonego podatku dochodowego w ksiegach rachunkowych i spra

2 definicje i sprawozdawczośćid 19489 ppt

Wykład 3a 3aGiełdy w Polsce

więcej podobnych podstron