Opracowała

Opracowała

Diana

Diana

Cholewka

Cholewka

Instrumenty

pochodne na

przykładzie

kontraktów

„futures” na

waluty

Komputer w decyzjach

finansowych

10:23:45

Instrument pochodny

Definicja

To instrument finansowy mający postać

kontraktu,

zawartego

pomiędzy

dwiema

stronami, którego wartość zależy od wartości

innego instrumentu finansowego (np. akcji czy

waluty) lub też towaru, zwanego instrumentem

podstawowym. Mówi się, że instrument

pochodny jest wystawiony na instrument

podstawowy.

Historia

• Instrumenty pochodne na rynkach finansowych

pojawiły się na szerszą skalę w latach

siedemdziesiątych ubiegłego wieku.

• Przyczyną ich powstania był wzrost wahań

kursów walutowych, cen akcji i cen towarów,

jaki można było obserwować na rynkach

światowych w tamtym okresie.

• 16 maja 1972 roku, pod egidą Chicago

Mercantile Exchange ruszył handel kontraktami

typu futures na waluty, na powstałym w tym

celu International Monetary Market.

Cechy kontraktu typu

„futures”

• Zobowiązanie do zawarcia w ustalonym okresie

w przyszłości, transakcji po cenie ustalonej w

momencie zawierania kontraktu (zwanej ceną

realizacji).

• Sprzedający

kontrakt

zobowiązuje

się

dostarczyć w określonym terminie daną liczbę

jednostek przedmiotu kontraktu (np. waluty,

akcji).

• Kupujący zobowiązuje się zapłacić za nie

ustaloną cenę bez względu na ceną rynkową

przedmiotu kontraktu.

• Kontrakt terminowy jest zobowiązaniem

obustronnym.

Parametry kontraktu

• Określenie rodzaju instrumentu podstawowego

• Ilość instrumentu podstawowego, na jaką jest

wystawiony - jest to tym samym wyznacznik

jego wartości

• Kurs realizacji kontraktu

• Termin wykonania - Dla każdego instrumentu

bazowego notowanych jest jednocześnie 5 serii

kontraktów. Miesiącami wykonania są 3

najbliższe

miesiące

kalendarzowe

oraz

dodatkowo 2 kolejne miesiące cyklu marzec,

czerwiec, wrzesień grudzień.

Zasady inwestowania

w kontrakty

Kontrakty

„futures”

służą

przede

wszystkim zabezpieczeniu inwestorów przed

niekorzystnymi

zmianami

cen

lub

kursów

instrumentów podstawowych.

• Jeśli chce zabezpieczyć się przed wzrostem

ceny akcji lub kursu waluty – powinien kupić na

nie kontrakt

• Jeśli chce zabezpieczyć się przed spadkiem

ceny instrumentu podstawowego powinien

sprzedać kontrakt

Pozycje

Pozycja

Oczekiwania

KUPNO

długa (long)

WZROST wartości

bazowej

SPRZEDAŻ

krótka (short)

SPADEK wartości

bazowej

• Pozycja długa oznacza przystąpienie do

transakcji w roli kupującego

• Pozycja krótka oznacza chęć sprzedaży.

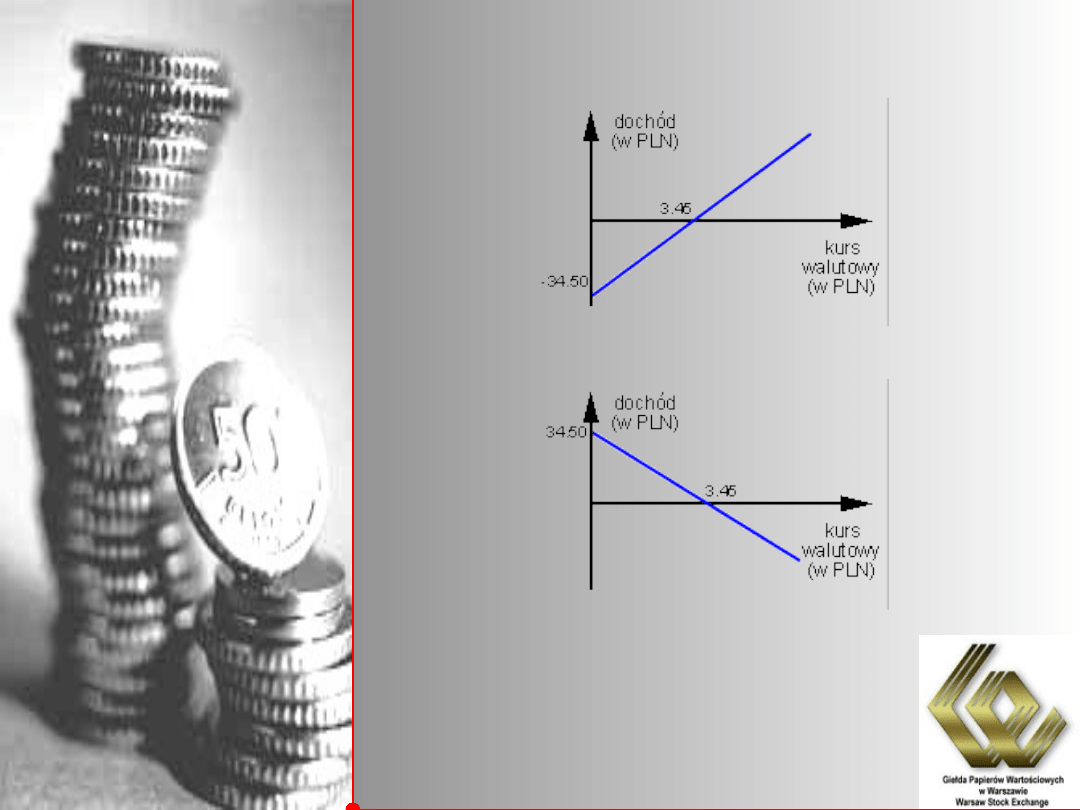

Pozycja a dochód

inwestora

•

Dochód kupującego kontrakt, w zależności od zmiany ceny

instrumentu podstawowego (pozycja długa)

•

Dochód sprzedającego kontrakt, w zależności od zmiany ceny

instrumentu podstawowego (pozycja krótka)

a) Uczestnicy mający bezpośredni dostęp do

giełdy

Prawa zawierania

transakcji

b) Przez uczestników giełdy mających do niej

dostęp pośredni

•

Biura maklerskie zawierające transakcje na zlecenie

klientów oraz na rachunek własny

•

Niezależni członkowie giełdy – tak zwani „locals”,

dokonujący transakcji na własny rachunek. Przeważnie

są to transakcje czysto spekulacyjne, nie mniej jednak

to właśnie oni nadają giełdzie płynność finansową.

•

Klienci biur i domów maklerskich, nieposiadający

uprawnień do występowania w roli bezpośredniego

uczestnika giełdy

Depozyty

•

W momencie kupna / sprzedaży kontraktu obie strony

wpłacają na swój rachunek inwestycyjny, kwotę nazywaną

wstępnym depozytem zabezpieczającym. Stanowi ona

ułamek (ok. 10%) wartości kontraktu.

Aby

zagwarantować

wykonywanie

zawartych

kontraktów

ustanowiony

został

system depozytów wpłacanych przez strony

transakcji. Składa się on zasadniczo z dwóch

części:

•

Właściwy

depozyt

zabezpieczający

zwany

również

depozytem utrzymania, Utrzymywany przez każdego

inwestora mającego otwarte pozycje, a służący do

bieżącego pokrywania ewentualnych strat na rachunku.

Pozycje skorelowane

Pozycje skorelowane występują wtedy, jeżeli w

obrębie jednej klasy kontraktów i dla różnych

serii, inwestor zajmie pozycje przeciwstawne.

Przykładowo inwestor może posiadać otwartą

jedną pozycję długą w kontraktach czerwcowych

na USD i jedną pozycję krótką w kontraktach

wrześniowych również na USD.

Właściwy depozyt zabezpieczający wymagany

przez KDPW dla pozycji skorelowanych równy

różnicy kursów rozliczeniowych poszczególnych

serii. Biura maklerskie mogą jednak wymagać

wyższych depozytów dla utrzymywania takich

pozycji.

Zamknięcie pozycji

Strony mogą wycofać się z rynku w

dogodnym dla siebie momencie poprzez zajęcie

tzw. pozycji przeciwnej. Takie działanie polega

na tym iż, osoba, która kupiła kontrakt, widząc

ze sytuacja na rynku rozwija się niekorzystnie,

może opuścić rynek zajmując pozycje krótką

czyli sprzedając kontrakt (na taką samą ilość

instrumentu podstawowego i z tą samą datą

wykonania.) Jest to działanie podobne do zajęcia

pozycji skorelowanych z tym, że w tym

przypadku daty wykonania obu kontraktów są

takie

same,

czyli

kontrakty

niejako

„ubezpieczają” się wzajemnie.

Kontrakty „futures” w

Polsce

Giełda Papierów Wartościowych w

Warszawie S.A. prowadzi notowania kontraktów na

waluty od:

• 25 września 1998 r. na kurs USD

• 31 maja 1999 r. na kurs EURO

Oba

w

systemie

notowań

ciągłych.

Otwarcie następuje o godzinie 9.00 i trwa do 16.00.

Kurs ustalony na zamknięciu jest kursem

rozliczeniowym. Jednostką notowania jest jeden

kontrakt terminowy. Ograniczenie wahań kursów

wynosi 5% od ostatniego kursu odniesienia.

W obu przypadkach jednostkowa wartość kontraktu

wynosi

dziesięć

tysięcy

sztuk

instrumentu

podstawowego, czyli odpowiednio euro lub dolarów

amerykańskich.

Dziękuję

za te kilka minut,

które poświęcili Państwo

na zapoznanie się z…

kontraktami „futures”

Jest 20:24 życzę miłego

dnia…

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

Kontrakt Futures , Kontrakt Futures jest umową kupna lub sprzedaży określonych aktywów( w szczególno

02.Instrukcja higieny na st. pracy, Haccp-Dokumentacja-przykład

walutowe kontrakty futures jako instrumenty rynku walutowego, Bankowość i Finanse

instrumenty pochodne występujące na GPW, finanse

instrukcja bhp na stanowisku ko Nieznany

instrukcja bhp na stanowisku ko Nieznany (3)

Analiza instrumentów pochodnych

instrukcja bhp na stanowisku ko Nieznany (2)

instrukcja bhp na stanowisku monter instalacji sanitarnej i co

Instrukcja prace na wysokości

więcej podobnych podstron