Przedstaw charakterystykę decyzji podejmowanych na poziomie operacyjnym / taktycznym / strategicznym.

Poziom strategiczny - określenie celów cząstkowych potrzebnych do osiągnięcia celu głównego,

Poziom taktyczny - określenie sposobu osiągnięcia celu cząstkowego,

Poziom operacyjny - optymalizacja sposobu wykonania celu cząstkowego

Na poziomie taktycznym osiąga się wyższy poziom racjonalności określając rolom sztucznej inteligencji zadania właściwe dla ich specyfiki i sytuacji. Kluczowymi zagadnieniami są tu:

określenie zbioru zadań właściwych do wykonania przez daną rolę w danej sytuacji,

wybór pojedynczego zadania lub listy zadań do realizacji,

możliwość kolejkowania zadań (planowanie krótkookresowe),

określenie parametrów do realizacji zadania.

Na poziomie taktycznym równie często występują problemy o różnym stopniu ustrukturalizowania. Typowym problemem jest wybór pomiędzy kilkoma drogami postępowania, charakteryzującymi się różnym ryzykiem, kosztami i zyskiem. Rozwiązywać go można przy użyciu klasycznych algorytmów optymalnego doboru.

Określenie zbioru zadań do rozpatrzenia zależy od wielu czynników, w tym psychologii kreowanej postaci, dlatego najbardziej użytecznym narzędziem są tutaj skrypty sztucznej inteligencji, zwykle bardziej skomplikowane niż na poziomie operacyjnym.

Poziom decyzji strategicznych jest najbardziej wymagający w stosunku do sztucznej inteligencji.

określenie planu osiągnięcia celu głównego, z uwzględnieniem warunków początkowych, psychologii gracza kreowanego przez sztuczną inteligencję i jego przeciwników (ludzkich, komputerowych),

wyznaczanie celów cząstkowych służących realizacji poszczególnych etapów planu,

dostosowanie planu do utrudnień lub ułatwień, które wystąpiły w trakcie realizacji poszczególnych celów cząstkowych,

Przedstaw schemat procesu decyzyjnego i przyporządkuj poszczególnym etapom używane w nim typy systemów informatycznych

W klasycznej teorii decyzji, oznacza grupę logicznie powiązanych ze sobą operacji myślowych lub obliczeniowych, prowadzących do rozwiązania problemu decyzyjnego poprzez wybranie jednego z możliwych wariantów działania (decyzji).

W klasycznym procesie decyzyjnym możemy wyróżnić umownie kilka kolejnych faz:

identyfikacja sytuacji decyzyjnej

sformułowanie problemu decyzyjnego

zbudowanie modelu decyzyjnego

wyznaczenie decyzji dopuszczalnych i decyzji wystarczających lub decyzji optymalnych

podjęcie ostatecznej decyzji

Podjęta decyzja jest zwykle realizowana.

Które obszary funkcjonalne przedsiębiorstwa są łatwiejsze / trudniejsze do informatyzacji i dlaczego.

Najtrudniejsze jest zinformatyzowanie obszarów sprzedaż, marketing, koszty, finanse, personel i informatyzacja ich jest trudniejsza. Systemy takie są bardzo istotne, i ważne by charakteryzowały się wysoką niezawodnością, odpornością na awarie i bezpieczeństwem danych. Cechują się również dużą ilością gromadzonych danych.

Łatwiejsze do informatyzacji są działy takie jak :zaopatrzenie, logistyka, działalność podstawowa, inwestycje, inne (działalność pomocnicza - np. remontowa).

Co oznacza, że problem analityczny jest dobrze / źle ustrukturalizowany.

- problemy ustrukturalizowane:

cel działań i sposób jego osiągnięcia (zbiór rozwiązań) są w pełni identyfikowalne

wszystkie istotne parametry i zmienne decyzyjne są policzalne i znane

cykl działań będących przedmiotem decyzji można jednoznacznie przedstawić jako algorytm przekształceń logiczno - matematycznych

mogą być złożonymi / żmudnymi w rozwiązywaniu

- problemy nieustrukturalizowane:

istnienie wielu decydentów / interesariuszy, z których każdy inaczej widzi problem

istnienie wielu kryteriów, z reguły nieznanych z góry, pojawiających się podczas oceny rozwiązań

znaczny stopień niepewności w odniesieniu do wielu aspektów problemu (nie wszystko da się wyrazić liczbowo)

istnienie konglomeratu problemów, bez uwzględnienia których nie można zrozumieć rozpatrywanego (lub: bez rozwiązania których nie można go rozwiązać)

nie wiadomo jak określić zbiór rozwiązań

nie wiadomo jak określić zbiór działań, które mogą prowadzić do implementacji rozwiązania

trudne zdefiniowanie procedur decyzyjnych (procedury rozmyte i nie poddające się algorytmizacji)

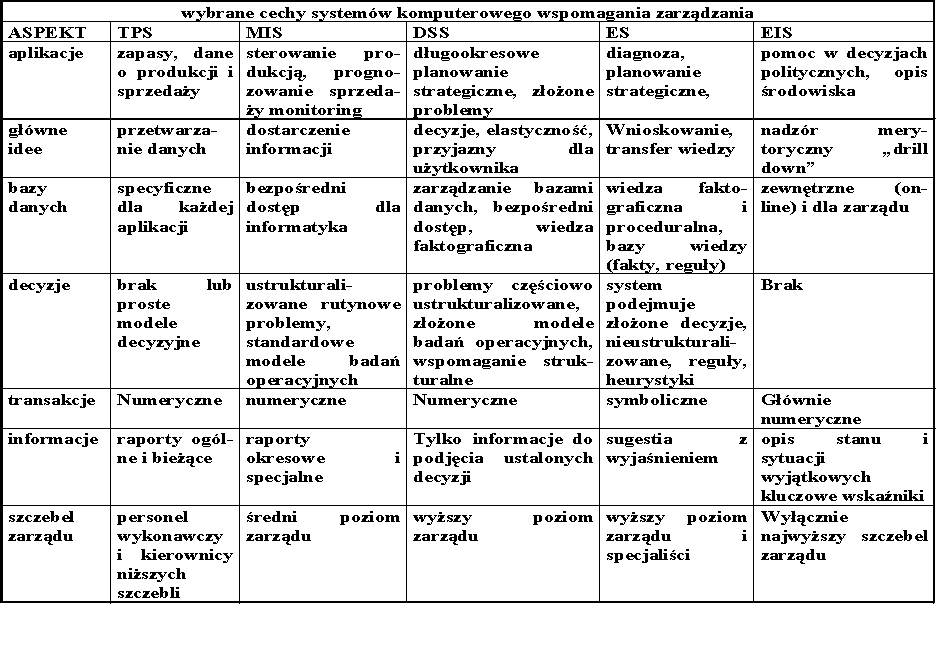

Czym są systemy klasy DSS i jak można je podzielić.

Systemy klasy DSS to kategoria systemów informatycznych, wspomagających podejmowanie decyzji na bazie dużych kolekcji danych historycznych i szeregu parametrów sterujących.

Decision Support Systems (DSS) - systemy wspomagające podejmowanie decyzji. Aplikacje dostarczające informacji i wiedzy, wykorzystywane głównie przez kierownictwo średniego i wysokiego szczebla oraz analityków korporacyjnych. W efekcie wykorzystania systemów DSS uzyskujemy raporty i zestawienia, które dostarczane są kierownictwu w ramach systemów informowania kierownictwa EIS (Executive Information Systems). Dlatego też często systemy DSS określane są jako specjalizowana forma EIS.

DSSy to systemy komputerowe wyposażone w interaktywny dostęp do danych i modeli, które wspomagają rozwiązanie specyficznych sytuacji decyzyjnych nie dających się rozwiązać automatycznie przy użyciu samego komputera.

Wyróżniamy:

- SWD UKIERUNKOWANE NA DANE [DATA DRIVEN DSS]

- SWD UKIERUNKOWANE NA MODELOWANIE [MODEL DRIVEN DSS]

- SWD UKIERUNKOWANE NA WIEDZĘ [KNOWLEDGE DRIVEN DSS]

- SWD UKIERUNKOWANE NA UŻYTKOWNIKA [COMMUNICATIONS DRIVEN DSS]

Ponadto niektórzy wyróżniają w zależności od sposobu współpracy z decydentem:

- passive DSS (jedynie pomoc w procesie podejmowania decyzji, brak konkretnych rozwiązań lub sugestii dla użytkownika)

- active DSS (formułowanie sugestii dla użytkownika / rozwiązań problemu)

- cooperative DSS (umożliwia decydentowi iteracyjne współdziałanie w kształtowaniu rozwiązania problemu decyzyjnego, np. what-if)

a ogólny podział SWD czyli systemów wspomagania decyzji to:

MIS (Management Information Systems) - Systemy Informacji Kierownictwa

DSS (Decision Support Systems) - Systemy Wspomagania Decyzji

ES (Expert Systems) - Systemy Ekspertowe (Eksperckie)

EIS (Executive Information Systems) - systemy informacyjne „kierownictwa” (dla menedżerów najwyższego szczebla zarządzania)

ESS (Executive Support Systems) - systemy wspomagania decyzji dla „kierownictwa” (dla menedżerów najwyższego szczebla zarządzania)

KB-DSS (Knowledge-Based DSS) - systemy wspomagania decyzji, oparte na bazach wiedzy

DMS / DIS (Data Mining / Data Interpretation Systems)

Jakie warunki powinny zostać spełnione przy wdrażaniu systemy klasy DSS lub EIS?

Chyba tabelka ale pewny nie jestem.

Dlaczego używamy narzędzi symulacyjnych w analizie decyzyjnej.

Analiza decyzyjna służy do identyfikowania wszystkich alternatywnych metod terapeutycznych, przewidzenia skutków zastosowania każdej metody, określenia prawdopodobieństwa wystąpienia określonych następstw, oceny użyteczności każdego wyniku i wybrania najkorzystniejszej alternatywy. Do przedstawienia wyników tej analizy służy model drzewa decyzyjnego, obejmujący wydarzenia losowe i alternatywne decyzje oraz ich skutki czyli klinicznie ważne następstwa zdrowotne. Poszczególnym wydarzeniom losowym przypisujemy prawdopodobieństwa a skutkom zdrowotnym użyteczność lub koszt. Różne sposoby postępowania są porównywane pod względem oczekiwanej użyteczności, oczekiwanego kosztu lub oczekiwanego współczynnika koszt/użyteczność.Do przedstawiania procesów powtarzalnych i odwracalnych w czasie używany jest Model Markowa, umożliwiający analizę decyzyjną tych procesów, na co nie pozwala statyczny model drzewa decyzyjnego. Analizę decyzyjną przeprowadzamy przy użyciu programów komputerowych pozwalających na konstruowanie modeli drzew decyzyjnych i modeli Markowa.

Jednymi słowy chodzi według mnie o to, że narzędzia symulacyjne pomagają nam rozpatrzyć wiele opcji i wiele skutkówposzczególnych decyzji za pomocą wielu metod, czego nie zrobimy manualnie albo w myślach nie jesteśmy przeiwdzieć.Symulatory udostępniają nam laboratoryjne warunki gdzie możemy dokonywać testów i sprawdzania poprawności decyzji. Ale to jestem moje zdanie i jestem otwarty na konstruktywną krytykę.

Czym jest portal korporacyjny?

Portal korporacyjny to platforma informatyczna, która integruje systemy i technologie informatyczne, dane, informację i wiedzę, funkcjonujące w organizacji oraz jej otoczeniu, w celu umożliwienia użytkownikom spersonalizowanego i wygodnego dostępu do danych, informacji, wiedzy, stosownie do wynikających z ich zadań potrzeb, w dowolnym miejscu i czasie, w bezpieczny sposób i poprzez jednolity interfejs. Za twórców koncepcji portali korporacyjnych uważa się C.Shilakesa i J. Tylmanna z firmy Merrill Lynch.

Cechy jakimi powinien charakteryzować się portal korporacyjny:(C.M.Olszak,E.Ziemba 2007, str.346)

integracja heterogenicznych danych, ustrukturalizowanych i nieustruklturalozwanych, pochodzących z organizacji i jej otoczenia;

integracja niejednorodnych aplikacji;

dostarczanie informacji użytkownikom, zarówno automatycznie do uprawnionych użytkowników jak i każdorazowo na ich życzenie;

dostosowanie interfejsu portalu do do indywidualnych potrzeb;

dostarczanie szczegółowych informacji i wiedzy dotyczących bardzo konkretnych dziedzin poszczególnym użytkownikom i grupom użytkowników;

stworzenie możliwości komunikacji, wymiany informacji i współpracy pomiędzy poszczególnymi użytkownikami lub grupami użytkowników;

kategoryzowanie danych, informacji oraz wiedzy dostępnych za pośrednictwem portalu;

publikacja i dystrybucja informacji i wiedzy oraz ich rozpowszechnianie wśród pracowników.

Rzetelność!!

Sprawozdania finansowe są użyteczne jako źródło rzetelnej informacji o przedsiębiorstwie, ponieważ raporty tego typu są:

-zunifikowane, co zapewnia porównywalność danych pomiędzy różnymi podmiotami gospodarczymi,

-wiarygodne, gdyż sprawozdania te zostały zweryfikowane przez biegłych rewidentów,

-sporządzane zgodnie z regułami określonymi przez przepisy prawa gospodarczego,

-dostępne, gdyż każdy może się z nimi zapoznać ze względu na obowiązek ich upubliczniania w Monitorze B lub złożenie we właściwym rejestrze sądowym.

ROCZNIK 2004: termin "0"

Grupa B

1) Etapy analizy finansowej w ujęciuu problemowym na stronie schemat!!!!!!!!!

2) Rodzajowy układ kosztów - definicja, jakie koszty wchodzą

Układ rodzajowy kosztów, układ strukturalny kosztów działalności przedsiębiorstwa, wykorzystywany w sprawozdawczości finansowej.

Rozróżnia się w nim następujące rodzaje kosztów: amortyzację, wynagrodzenia, świadczenia na rzecz pracowników (składki ZUS), koszty materiałów i energii, koszty usług obcych, koszty podróży służbowych oraz podatki i opłaty zaliczone w ciężar kosztów (np. podatek od nieruchomości, od środków transportu, opłaty skarbowe itp.).

3) Nadwyżka pieniężna, met. bezpośrednia i pośrednia

Sporządzanie rachunku przepływów pieniężnych metodą bezpośrednią wymaga wyodrębnienia ewidencji analitycznej do kont, na których ujmowane są zmiany gotówki (kasa, rachunek bankowy, inne środki pieniężne), by osobno ujmować wpływy ze sprzedaży oraz inne wpływy z działalności operacyjnej oraz wydatki, m. in. z tytułu dostaw i usług, na wynagrodzenia, ubezpieczenia społeczne, podatki i opłaty o charakterze publiczno - prawnym.

W metodzie pośredniej, wynik finansowy netto jest doprowadzany do wyniku obliczonego metodą kasową, poprzez korekty przychodów i kosztów o kwoty, które nie wpłynęły lub nie zostały wydane, oraz uzupełniając wydatki, które nie zostały uwzględnione w obliczaniu wyniku finansowego, a zwiększyły wartość aktywów.

4) Zadania statystyki analizy środków trwałych

5) Zadania analizy środków trwałych

Zadania:

udział w implementacji procesów analizy kosztów i księgowości środków trwałych

kalkulacja, weryfikacja standardowych kosztów produkcji fabryk Colgate-Palmolive we współpracy z działami zakupów oraz logistyki sporządzana kwartalnie jak również ad-hoc,

rejestrowanie oraz przygotowywanie zestawień i analiz dt. kosztów produkcji (stałe, zmienne, operacyjne)

rozliczanie odchyleń kosztów standardowych,

kreowanie i kontrola automatycznej alokacji kosztów,

monitoring, reklasyfikacja oraz tworzenie rezerw na koszty produkcji.

6) Etapy analizy pasywów

7) Jakie skutki powodują niezapłacenie należności na rzecz przedsiębiorstwa

Cool Złota zasada bilansowa

Podział aktywów na aktywa trwałe i obrotowe powinien pozostawać w odpowiedniej relacji do podziału kapitałów na kapitały własne i obce. Odzwierciedleniem tej relacji jest tzw. złota zasada bilansowa, która może być przedstawiona za pomocą dwóch następujących wskaźników:

A) wskaźnika zastosowania kapitałów własnych (wskaźnik pokrycia)

Relacja kapitałów własnych do aktywów trwałych

Wskaźnik pokrycia 1go stopnia

1,≥Jeśli WZKW jest przedsiębiorstwo właściwie finansuje inwestycje w aktywa trwałe ze środków własnych (zachowana zasada bilansowa i finansowa).

Wskaźnik pokrycia 2go stopnia

Jeśli WZWK jest > 1, to aktywa trwałe są w całości finansowane z kapitałów stałych (zachowana zasada bilansowa i finansowa).

Najważniejszą relacją złotej reguły bilansowej jest stosunek kapitałów własnych do aktywów trwałych. Uznaje się, że aktywa te powinny być w całości finansowane kapitałami własnymi, gdyż stanowi to warunek niezależności i stabilności finansowania działalności jednostki.

Według standardów zachodnich uznaje się, że w celu zapewnienia zdolności jednostki do kontynuowania działalności, kapitał własny powinien pokrywać co najmniej 70% aktywów trwałych.

B) wskaźnika zastosowania kapitałów obcych

Relacja kapitałów obcych do aktywów obrotowych

Za poprawną strukturę finansowania uznaje się sytuację, gdzie przedstawione wskaźniki przyjmą wartości zbliżone do jedności.

Zgodnie z tą relacją, aktywa obrotowe mogą być całkowicie pokryte kapitałami obcymi. Oznacza to, że bieżąca działalność przedsiębiorstwa może być w całości finansowana zobowiązaniami. Finansowanie tej działalności nie powinno się natomiast dokonywać z kapitałów własnych.

Złota zasada bilansowa ukazuje relacje między głównymi grupami aktywów i pasywów w bilansie, wyróżnionymi wg płynności (aktywa) i własności (pasywa). Relacja między aktywami a pasywami jednostki może być także rozpatrywana przy uwzględnieniu kryterium terminowości. Chodzi o uzyskanie informacji dotyczących koordynacji w czasie określonych grup aktywów i pasywów o różnych okresach wykorzystania i różnych terminach wymagalności. Granicą podziału jest jeden rok.

Na podstawie kryterium czasu, przez jaki aktywa i pasywa są wykorzystywane w danej jednostce, można je podzielić na:

* aktywa długoterminowe

* aktywa krótkoterminowe

* zobowiązania długoterminowe

Stanowią źródło finansowania działalności jednostki gospodarczej, niewymagające odnawiania w dłuższym okresie. Dlatego wspólnie z kapitałami własnymi, zobowiązania te zalicza się do tzw. kapitału stałego.

* zobowiązania krótkoterminowe.

9) Zalety systemu ewidencyjno- raportowych

10) Strukturalizacja systemów decyzyjnych

11) Cechy systemu dss

Grupa A - brakuje 3 pytan

1) Rachunek przepływów pieniężnych - pośrednie i bezpośrednie

2) Kapitał obrotowy netto - wzór i omów

3) Zadłużenie - na czym polega

4) Jakie sprawozdania są sporządzane zgodnie z ustawą o rachunkowości

5) Zasada płynności statycznej

6) Analiza rentowności

7) Typy systemów

Cool Zalety systemów transakcyjnych

ROCZNIK 2005 termin"0"

1. Jakie sprawozdania przygotowuje przedsiebiorstwo w zaleznosci od swojej wielkosci?

2. Zadania inwentaryzacji

3. Elementy analizy finansowej w ujeciu problemowym.

4. Rozwiniecie czynnikowe rentownosci finansowej.

5. Cechy rzetelnej informacji finansowej.

6. Na czym polega analiza przychodow ze sprzedazy?

7. Na czym polega badanie relacji miedzy aktywami a pasywami.

8. Elementy dynamicznej analizy plynnosci.

9. Na czym polega badanie plynnosci aktywów obr. - to znaczy chodzi o to, ze najbardizej plynne sa inwestycje, pozniej naleznosci i zapasy.

10. Rachunkowosc elektroniczna - jej cechy

11. Na pewno cos o kapitale obrotowym netto

12. nie pamietam

I termin

1. Kiedy zachowana jest płynność finansowa w ujęciu statycznym

2. Analiza należności krótkoterminowych ( definicja , cele , zadania )

3. Na czym polega analiza pozioma bilansu

4. Kiedy spełniona jest złota zasada bankowa

5. Analiza przyczynowa wyniku finansowego

6. Na czym polega dźwignia finansowa

7. Koszty w układzie kalkulacyjnym

8. Co mierzy wskaźnik rentowności majątkwej

9. Rozwinięcua czynnikowe wskaźnika rentowności

10. O czym iformują wskaźniki obrotowowści i długości cyklu - podać przykłady

11. Na czym polega analiza wypłacalności

12. Jak w systemach informatycznych rachunkowych dokonuje sie zapsiów księgowych ( tego nie jestem pewien )

ZLOTA ZASADA FINANSOWANIA

Złota zasada finansowania

Struktura aktywów z podziałem na aktywa długoterminowe i krótkoterminowe powinna pozostawać w odpowiedniej relacji do podziału kapitału n kapitał długoterminowy i krótkoterminowy. Relację tę odzwierciedla tzw. złota zasada finansowania, zgodnie z którą powinna istnieć zależność między długością okresu, w jakim składniki aktywów są wykorzystywane przez jednostkę, a długością okresu, na jaki kapitał został udostępniony danej jednostce.

Regułę ową opisują dwie następujące relacje:

Zgodnie z tymi relacjami, czas dysponowania przez jednostkę kapitałem nie powinien być krótszy niż wymagają tego określone, finansowane z niego - składniki aktywów pozostające w jednostce.

3. Analiza dynamiki i struktury rachunku zysków i strat

Rachunek zysków i strat jest podstawowym źródłem informacji na temat wyników działalności jednostki gospodarczej. Analiza danych zawartych w tym sprawozdaniu umożliwia ocenę wyniku finansowego osiągniętego w różnych obszarach działalności. Wartość bezwzględna wyniku finansowego świadczy o rentowności działalności jednostki gospodarczej.

Analiza rachunku zysków i strat nie może się ograniczać do interpretacji i oceny bezwzględnych kwot wyniku finansowego. Analiza ta powinna obejmować także wielkości, które wyznaczają ten wynik, a zalicza się do nich osiągnięte przychody i zyski oraz poniesione koszty i straty. Chodzi bowiem o rozpoznanie czynników wpływających na kształtowanie się wyniku finansowego.

Ocena wyniku finansowego osiągniętego przez jednostkę gospodarczą wymaga wyznaczenia tendencji jako kształtowania się w określonym przedziale czasowym. W najmniejszym zakresie będzie to ustalenie zmian, jakie zaszły w poziomie wyniku finansowego w ciągu danego roku obrotowego. W badaniu tym mogą znaleźć zastosowanie takie podstawowe mierniki dynamiki, jak:

* przyrosty bezwzględne

* przyrosty względnie

* indeksy dynamiki.

Ważnym źródłem informacji o czynnikach, które wpłynęły na wielkość osiągniętego wyniku finansowego, jest analiza struktury rachunku zysków i strat. Analiza ta może polegać na ustaleniu udziału poszczególnych elementów tego rachunku w wielkościach uznanych za wielkości agregatowe. Najczęściej wielkościami agregatowymi są:

1) wynik brutto

2) przychody ze sprzedaży

3) koszty całkowite.

1) Analizując strukturę tych wielkości, określa się udział kwot osiągniętych z poszczególnych rodzajów działalności w globalnej ich wartości. W analizie struktury wyniku brutto określa się udział:

- wyniku ze sprzedaży

- wyniku z działalności operacyjnej

- wyniku z działalności gospodarczej

- wyniku netto w wyniku brutto.

oraz

- wyniku z pozostałej działalności operacyjnej

- wyniku z działalności finansowej

- wyniku zdarzeń nadzwyczajnych w wyniku brutto.

2) W podobny sposób przeprowadza się analizę struktury przychodów ze sprzedaży oraz kosztów całkowitych.

W przypadku przychodów ze sprzedaży można dodatkowo określić udział:

- wyniku z poszczególnych rodzajów działalności w globalnych przychodach ze sprzedaży

- kosztów poszczególnych rodzajów działalności w przychodach

całkowitych.

Bardziej szczegółowa analiza wyniku powinna być przeprowadzona w odniesieniu do zasadniczej działalności operacyjnej. W tym przypadku należy określić strukturę:

1) wyniku ze sprzedaży

2) przychodów ze sprzedaży

3) kosztów działalności operacyjnej wg materiałów, towarów i usług

Pogłębione badanie tej struktury powinno uwzględniać strukturę asortymentową produktów i towarów.

Analiza struktury kosztów zasadniczej działalności gospodarczej powinna także obejmować określenie udziału różnych pozycji tych kosztów w kosztach całkowitych.

Przy wariancie kalkulacyjnym można określić udziały:

1) kosztów wytworzenia produktów sprzedanych

2) kosztów sprzedaży

3) kosztów ogólnego zarządu

w kosztach własnych produktów sprzedanych.

Natomiast przy wariancie porównawczym, będzie to udział poszczególnych pozycji kosztów rodzajowych w kosztach całkowitych.

Wyszukiwarka

Podobne podstrony:

CZĘŚĆ IV - Kopia, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

propozycje pytań od studentów

test gn 87 pytań, od Marzeny

CZĘŚĆ IV, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

61-64, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

PYTANIA POJEDYŃCZE, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

Surowiec opracowanie pytan od starszych kolegow, Leśnictwo UP POZNAŃ 2013, Surowce lesne

CZĘŚĆ I, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

embryo, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

CZĘŚĆ 3 - Kopia, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

Część pytań od dr Adamka - opracowanych, weterynaria, Diagnostyka

lista pytań od Wojtka

CZĘŚĆ IV - Kopia, medycyna zabrze SUM lekarski, ginekologia opracowanie bazy pytań od dr. Bodzka

zarządzanie fin pytan od marty

Jak zrobić sztuczkę z pudełkami od zapałek by TOMO

więcej podobnych podstron