Istota rachunku kosztów pełnych i zmiennych

Rachunek kosztów pełnych zmiennych są w praktyce najczęściej stosowanym modelem systematycznego rachunku kosztów. Powszechność ich stosowania wynika w przypadku rachunku kosztów pełnych z wymogów prawa bilansowego. Rachunek kosztów zmiennych zaś jest systemem rachunku kosztów prowadzonym na wewnętrzne potrzeby jednostki gospodarczej. System ten dostarcza informacji przydatnych w zarządzaniu przedsiębiorstwem w krótkim okresie. Chodzi tu zwłaszcza o podejmowanie decyzji krótkookresowych w warunkach niewykorzystanych zdolności produkcyjnych oraz przy występowaniu wahań popytu na rynku. Ponadto rachunek kosztów zmiennych dostarcza informacji przydatnych do oceny rezultatów działalności wewnętrznych jednostek organizacyjnych przedsiębiorstwa, traktowanych jako ośrodki odpowiedzialności za wyniki finansowe.

Różnica dotyczy kosztów produktów (koszty, które kształtują wartość wyrobu gotowego są odnoszone do bilansu) oraz koszty okresu (które nie SA odnoszone do wyrobów gotowych w całej wysokości obciążają wynik finansowy w danym okresie). W rachunku kosztów pełnych wycenę wyrobów gotowych, produkcji niezakończonej dokonuje się na poziomie pełnych kosztów wytworzenia. Natomiast w przypadku rachunku kosztów zmiennych- na poziomie zmiennych kosztów wytworzenia.

Rachunek kosztów zmiennych bowiem jest oparty na założeniu, że tylko część kosztów wytwarzania zależy od wielkości produkcji, natomiast druga część tych kosztów od wielkości produkcji nie zależy. W rachunku kosztów zmiennych nadrzędnym kryterium klasyfikacji kosztów jest więc zmienność kosztów, tj. zachowanie się kosztów przy zmianach wielkości produkcji. Jako koszty produktów traktowane są zmienne koszty wytwarzania, do których zalicza się koszty bezpośrednie oraz zmienne koszty wytwarzania. Natomiast pozostałe koszty, obejmujące stałe pośrednie koszty produkcji, koszty sprzedaży, koszty ogólnego zarządu są traktowane jako koszty stałe i są zaliczane do kosztów okresu sprawozdawczego.

SCHEMAT RACHUNKU KOSZTÓW PEŁNYCH

SCHEMAT RACHUNKU KOSZTÓW ZMIENNYCH

W rachunku kosztów zmiennych koszty działalności operacyjnej zwykłej są grupowane w trzech przekrojach:

- według rodzaju

- według miejsc powstawania

- według produktów.

Kalkulacja jednostkowego kosztu produktów w rachunku kosztów zmiennych odbywa się na poziomie zmiennego kosztu wytwarzania. Również wycena produktów sprzedanych oraz produktów niesprzedanych stanowiących zapas jest dokonywana na poziomie zmiennego kosztu wytworzenia. Zasada ta dotyczy zarówno produktów gotowych jak i produktów niezakończonych.

Proces rozliczania kosztów działalności operacyjnej zasadniczej przy zastosowaniu rachunku kosztów zmiennych jest przedstawiony na rys. 7.1.

Podział kosztów na stałe i zmienne

W rachunku kosztów zmiennych nadrzędnym kryterium klasyfikacji kosztów działalności przedsiębiorstwa jest zmienność kosztów względem określonych parametrów jego działalności. Chodzi o takie parametry, które charakteryzują rozmiary działalności przedsiębiorstwa. W przedsiębiorstwach produkcyjnych parametrem działalności, w stosunku do którego ustala się zmienność kosztów, jest zazwyczaj wielkość produkcji. Wielkość produkcji wyraża bowiem efekty działalności przedsiębiorstwa produkcyjnego. Od tej wielkości zależy ponadto skala zaangażowania poszczególnych czynników produkcji, a więc także poziom ponoszonych kosztów.

Analiza zmienności kosztów jest przeprowadzana w odniesieniu do zasadniczej działalności operacyjnej. Przy tym klasyfikacja kosztów ze względu na zmienność jest dokonywana z uwzględnieniem warunków ponoszenia kosztów w konkretnym przedsiębiorstwie. Ponadto zmienność kosztów ustala się dla określonego przedziału zmienności produkcji. Jest to przedział obejmujący także wielkości produkcji, które osiąga przy danych zdolnościach produkcyjnych.

Na podstawie kryterium zmienności kosztów względem wielkości produkcji wyróżnia się dwie kategorie kosztów:

- koszty stałe

- koszty zmienne

Podział kosztów na stałe i zmienne może być dokonywany z zastosowaniem różnych metod. Do najczęściej stosowanych w praktyce należy zaliczyć:

metodą księgową

metodę odchyleń krańcowych

metodę regresji liniowej

ad.1) metoda księgowa polega na tym, że podział kosztów na stałe i zmienne jest przeprowadzony przez pracowników działu księgowości lub analityków zajmujących się kosztami. Rozpatruje się szczegółowe składniki kosztów całkowitych oraz związek przyczynowo-skutkowy składników z wielkością produkcji. Przy tym uwzględnia się uwarunkowania technologiczno-organizacyjne ponoszenia kosztów w danym przedsiębiorstwie. Na podstawie wiedzy merytorycznej o kosztach oraz czynnikach wpływających na ich poziom poszczególne składniki kosztów kwalifikuje się do kosztów stałych lub kosztów zmiennych.

Najważniejszą zaletą metody księgowej jest uwzględnienie przesłanek merytorycznych przy kwalifikowaniu poszczególnych składników kosztów do stałych lub zmiennych. Główną wadą jest natomiast subiektywny sposób podziału kosztów na stałe i zmienne oraz niedokładność tak dokonywanej kwalifikacji. Poprawność kwalifikacji kosztów do stałych lub zmiennych można zwiększyć przez bardziej szczegółową analizę składu kosztów całkowitych, co umożliwia precyzyjniejsze rozpoznanie mechanizmu kształtowania się kosztów działalności pod wpływem wahań wielkości produkcji.

Przykład

Mając poniższe informacje, zakwalifikować wymienione składniki kosztów do stalych lub zmiennych.

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych dokonywana metoda liniową

Podatek od nieruchomości. Stawka podatku jest uzależniona od powierzchni nieruchomości

Wynagrodzenia pracowników nieprodukcyjnych i narzuty na te wynagrodzenia. Pracownicy ci są wynagradzani w systemie czasowym i otrzymują wynagrodzenie miesięczne za czas umownie przepracowany.

Wynagrodzenia pracowników bezpośrednio produkcyjnych i narzuty na te wynagrodzenia. Pracownicy ci są wynagradzani według akordu prostego. Ich wynagrodzenie jest iloczynem stawki akordowej oraz ilości wykonanej produkcji.

Koszty materiałów bezpośrednich. Materiały te wchodzą w skład wyrobów i wielkość zużycia zależy od wielkości produkcji.

Koszty materiałów pomocniczych i biurowych. Wielkość zużycia tych materiałów w poszczególnych miesiącach kształtuje się na zbliżonym poziomie.

Koszty zakupu. Koszty te są ponoszone w związku z dostarczaniem materiałów bezpośrednich do przedsiębiorstwa. Są to głównie koszty załadunku, wyładunku i przewozu.

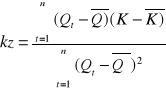

Metoda odchyleń krańcowych jest procedurą ustalania kosztów stałych i kosztów zmiennych o charakterze formalnym. Podział kosztów jest tu dokonywany na podstawie analizy danych ewidencyjnych dotyczących kosztów całkowitych i wielkości produkcji, pochodzących z kolejnych okresów sprawozdawczych ustalonego okresu. Zazwyczaj są to dane z poszczególnych miesięcy roku obrotowego.

Jednostkowy koszt zmienny jest ustalany na podstawie następującego wzoru:

![]()

gdzie:

kz- jednostkowy koszt zmienny

Kmax- koszty całkowite w okresie, w którym produkcja była maksymalna,

Kmin- koszty całkowite w okresie, w którym produkcja była minimalna,

Qmax- maksymalna wielkość produkcji,

Qmin- minimalna wielkość produkcji.

W ten sposób wyznaczony jednostkowy koszt zmienny jest interpretowany jako koszt krańcowy, marginalny, oznaczający przyrost kosztów całkowitych spowodowany przyrostem wielkości produkcji o dodatkową jednostkę.

Koszty stałe przedsiębiorstwa (Ks) można w tym przypadku wyznaczyć z równań dla wartości skrajnych:

Ks= Kmin-kzQmin

lub

Ks= Kmax-kzQmax

Tak ustalone koszty stałe stanowi różnice między kosztami faktycznie poniesionymi a kosztami zmiennymi wyznaczonymi dla skrajnych wielkości produkcji.

Przykład:

Na podstawie danych zawartych w tablicy ustalić koszt jednostkowy oraz koszty stałe.

Miesiąc |

Wielkość produkcji (szt.) |

Koszty całkowite (zł) |

Styczeń Luty Marzec Kwiecień Maj Czerwiec Lipiec Sierpień Wrzesień Październik Listopad Grudzień |

206 188 202 218 198 220 198 210 238 224 215 208 |

683 000 657 000 670 000 707 000 687 000 745 000 690 000 699 000 757 000 723 000 708 000 691 000 |

Qmax= 238 szt. Qmin= 188 szt.

Kmax= 757 000 Kmin= 657 000

Koszty stałe na podstawie równania wartości minimalnych:

Ks= 657 000 - 2000*188= 281 000 zł

Koszty stałe na podstawie równania wartości maksymalnych:

Ks= 757 000 - 2000*238= 281 000 zł

Najważniejszą zaletą metody odchyleń krańcowych jest jej prostota, gdyż nie wymaga ona żmudnych obliczeń. Podstawową wadą jest natomiast uwzględnianie przy ustalaniu kosztów zmiennych I kosztów stałych jedynie dwóch obserwacji skrajnych. Jełki wartości te są obserwacjami nietypowymi, to należy je wyeliminować z rozważań.

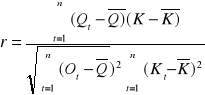

Metoda regresji liniowej opiera się na założeniu o liniowej zależności kosztów całkowitych od wielkości produkcji. Zależność ta wyraża się następującymi wzorem:

K=Ks + kzQ

K- koszty całkowite

Ks- koszty stałe

kz- jednostkowy koszt zmienny

Q- wielkość produkcji

Parametry tego równania, tj. kz oraz Ks, szacuje się na podstawie danych empirycznych za pomocą metody najmniejszych kwadratów.

Jednostkowy koszt zmienny jest szacowany na podstawie następującego wzoru:

Qt- wielkość produkcji w okresie t

![]()

- średnia arytmetyczna wielkości produkcji,

Kt- koszty całkowite w okresie t

![]()

- średnia arytmetyczna kosztów całkowitych

Koszty stałe zaś szacuje się według wzoru:

Ks=![]()

-kz*![]()

Do określenie siły zależności liniowej miedzy kosztami całkowitymi a wielkością produkcji wykorzystuje się współczynnik korelacji liniowej, obliczany ze wzoru:

Wartości tego współczynnika bliskie jedności wskazują silną zależność kosztów całkowitych od wielkości produkcji.

Przykład

Na podstawie danych empirycznych przedsiębiorstwa produkcyjnego, ustal równanie regresji kosztów całkowitych metodą regresji liniowej.

Miesiąc |

Wielkość produkcji Qt |

Koszty całkowite Kt |

Styczeń Luty Marzec Kwiecień Maj Czerwiec Lipiec Sierpień Wrzesień Październik Listopad Grudzień |

94 92 98 100 102 98 96 108 112 114 118 116 |

5 380 5 300 5 480 5 520 5 580 5 460 5 480 5 640 5 780 5 800 5 920 5 860 |

Z wyliczeń wynika , iż

kz= 21,61 zł/szt.

Ks= 3352,56 zł/szt.

Zatem funkcja regresji kosztów całkowitych przedstawia się następująco:

K= 3352,56+21,61Q

Natomiast współczynnik korelacji liniowej:

r= 0,991

Jest to wartość bliska jedności, dlatego uznajemy, że między kosztami całkowitymi a wielkością produkcji występuje silna zależność liniowa.

Rachunek kosztów pełnych i zmiennych w ujęciu klasycznym

Rachunek kosztów pełnych pokrywa się z rachunkiem ustalania wyniku na sprzedaży metoda kalkulacyjną i kształtuje się następująco:

Przychody ze sprzedaży produktów (ilość sprzedanych produktów x cena) - Koszty wytworzenia sprzedanych produktów (ilość sprzedanych produktów x kjw) |

|

Marża brutto - Koszty (stałe) zarządu i sprzedaży |

|

Wynik na sprzedaży |

|

Rachunek kosztów zmiennych oparty jest na podziale kosztów działalnością operacyjnej na dwie grupy: koszty zmienne i koszty zależne od wielkości produkcji oraz koszty stałe niezależne od wielkości produkcji. Przedstawia się on następująco:

Przychody ze sprzedaży produktów (ilość sprzedanych produktów x cena) - Koszty zmienny sprzedanych produktów (ilość sprzedanych produktów x kjz) |

|

Marża brutto - Koszty stałe produkcyjne - Koszty (stałe) zarządu i sprzedaży |

|

Wynik na sprzedaży |

|

Przykład

Wzrost znaczenia rachunku kosztów zmiennych jest spowodowany dwoma zjawiskami związanymi z działalnością przedsiębiorstwa. Pierwszym z tych zjawisk jest zauważalna zmiana w strukturze kosztów całkowitych, wyrażająca się spadkiem udziału w nich kosztów bezpośrednich przy jednoczesnym wzroście udziału kosztów pośrednich. Drugim zjawiskiem jest zmniejszenie się możliwości pełnego wykorzystania zdolności produkcyjnych przedsiębiorstwa. W takich warunkach rachunek kosztów pełnych nie dostarcza informacji użytecznych dla zarządzania w krótkim okresie.

Rachunek kosztów zmiennych ma wiele zalet, w szczególności:

- dostarczanie informacji na potrzeby podejmowania decyzji krótkookresowych;

- dostarczanie informacji na potrzeby oceny rentowności różnych zakresów działalności;

- zmniejszenie wpływu wielkości zapasów niesprzedanych produktów na wynik sprzedaży ustalonych dla krótkiego okresu,

- zmniejszenie zakresu aktywowania kosztów stałych w zapasach w zapasach niesprzedanych produktów;

- odzwierciedlenie wpływu zmian stopnia wykorzystania zdolności produkcyjnych na poziom kosztów produkcji.

Wymienione zalety czynią rachunek kosztów zmiennych ważnym instrumentem zarządzania krótkookresowego i controllingu operacyjnego przedsiębiorstwa.

Odmienne zasady rachunku kosztów w stosunku do rachunku kosztów pełnych powodują różnice w wycenie produktów i wykazywaniu wyniku sprzedaży. Stosując rachunek kosztów zmiennych, zapasy niesprzedanych produktów wycenia się niżej niż w ujęciu rachunku kosztów pełnych. Zmienny jednostkowy koszt wytworzenia jest bowiem niższy od pełnego jednostkowego kosztu wytworzenia.

Wpływ systemu rachunku kosztów na wynik na sprzedaży zależy od przedziału czasowego, w którym ustala się ten wynik. W dłuższym okresie wynik na sprzedaży ustalany przy zastosowaniu rachunku kosztów zmiennych i rachunku kosztów pełnych jest identyczny lub zbliżony. Identyczny wynik otrzyma się wówczas, gdy na początek i na koniec okresu nie występowały zapasy niesprzedanych produktów lub zapasy były takie same. Jeśli natomiast występowały różnice między zapasami niesprzedanych produktów i na koniec długiego okresu, to wynik sprzedaży otrzymany przy zastosowaniu obydwu systemów może się różnić, ale zazwyczaj niewiele.

W krótkim okresie różnice między wynikiem sprzedaży ustalonym w rachunku kosztów pełnych i rachunku kosztów zmiennych zleżą od relacji między ilościami produktów wytworzonych i sprzedanych. Jeśli wielkość produkcji jest większa od wielkości sprzedaży, to rachunek kosztów pełnych wykaże wyższy wynik niż rachunek kosztów zmiennych. Jeśli natomiast wielkość sprzedaży jest większa od wielkości produkcji, to rachunek kosztów zmiennych wykaże wyższy wynik niż rachunek kosztów pełnych. W przypadku, gdy wielkość produkcji jest równa wielkości sprzedaży, wynik sprzedaży ustalony przy zastosowaniu obydwu systemów rachunku kosztów będzie identyczny.

KOSZTY

KOSZTY WYTWORZENIA

KOSZTY

NIEPRODUKCYJNE

KOSZTY

BEZPOŚREDNIE

KOSZTY POŚREDNIE PRODUKCJI

KOSZTY

SPRZEDAŻY

KOSZTY ZARZĄDU

KOSZTY

PRODUKTÓW

KOSZTY

OKRESU

PRODUKCJA NIEZAKOŃCZONA

PRODUKTY GOTOWE

ZAPASY

(BILANS)

PRODUKTY SPRZEDANE (KOSZT ZMIENNY SPRZEDANYCH PRODUKTÓW)

RACHUNEK ZYSKÓW I

STRAT

KOSZTY

KOSZTY WYTWORZENIA

KOSZTY

NIEPRODUKCYJNE

KOSZTY

BEZPOŚREDNIE

KOSZTY POŚREDNIE PRODUKCJI

KOSZTY

SPRZEDAŻY

KOSZTY ZARZĄDU

KOSZTY

ZMIENNE

KOSZTY

STAŁE

KOSZTY

PRODUKTÓW

KOSZTY

OKRESU

PRODUKCJA NIEZAKOŃCZONA

PRODUKTY GOTOWE

ZAPASY

(BILANS)

PRODUKTY SPRZEDANE (KOSZT ZMIENNY SPRZEDANYCH PRODUKTÓW)

RACHUNEK ZYSKÓW I

STRAT

Wyszukiwarka

Podobne podstrony:

test rachunkowosc-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, n

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

rkdiĆWICZENIA 8, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rachunek kosztow pyatnia testowe-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dl

rkdiZESTAW II, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rkdiZESTAW I, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

materiały dla studentów- rachunek kosztów, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek k

rkdiZESTAW IV, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

ĆWICZENIA 2, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308, rkdi

operacje gospodarcze, Zarządzanie i inżyniernia produkcji, Rachunkowość

Rachunek kosztów pełnych i zmiennych

plan kont, Zarządzanie i inżyniernia produkcji, Rachunkowość

PD, materialy1, Rachunek kosztow pelnych i zmiennych

RACHUNKOWOŚĆ teoria, Zarządzanie i inżyniernia produkcji, Rachunkowość

Rachunek kosztów w zarządzaniu przedsiębiorstwem (10 stron), Istota rachunku kosztów

Zadania rachunkowość cz. 2, Zarządzanie i inżyniernia produkcji, Rachunkowość

Rachunek kosztów pełnych i zmiennych (26 stron) MA6YW74CDDKD62M7J4RD6RMEP3IA6AOZHZQEHRQ

zarzadzanie piatek 1 czerwca, Zarządzanie i inżynieria produkcji, Semestr 2, Podstawy Zarządzania

produkcja-pytania, PWR, ZiIP Zarządzanie i Inżynieria Produckji, ZPiU Chlebus

więcej podobnych podstron