GR. 1

1: Wyjscie.

Wyroby, usługi produkcyjne, braki produkcyjne, surowce wtórne, szkodliwe odpady, śmieci, hałas, ścieki, informacje o wielkości produkcji i jakości, historyczne, o kosztach własnych i procesu produkcyjnego.

2: Marża pokrycia i wartość dodana

Marża pokrycia (MP)= przychód (P) - koszty siły roboczej (KL), służy do pokrycia kosztów stałych i wypracowania ostatecznego zysku przedsiębiorstwa

Wartość dodana (WD)= przychód - wydatki na materiały, surowce i usługi zewnętrzne, czyli suma zysku zatrzymanego, dywidendy, podatków, odsetek, opłat leasingowych, amortyzacji, czynszów i płac.

3: Zapasy.

Zapasy to majątek obrotowy firmy, składnik aktywów firmy. Celem utrzymania optymalnych zapasów jest utrzymanie ciągłości produkcji i sprzedaży w przedsiębiorstwie. Nie powinny być one maksymalne (koszty), ani minimalne (możliwość przerwania ciągłości produkcji).

Podstawowe koszty związane z pojeciem zapasów to

-koszty utrzymania ich (k.magazynowania, ubezpieczenia),

-zamówień (k. przemieszczenia, zużycia)

-związane z niedoborem zapasów (przerwa w produkcji)

4: Budżet operacyjny.

Budżet operacyjny = suma kosztów + spodziewany zysk

Są w nim wszystkie wydatki, jakie przewiduje podczas danego okresu budżetowego, oraz ustalić przewidywany dochód na poziomie wymaganym do pokrycia wydatków i zapewnienia odpowiednich zysków.

5: Oblicz niezawodność trójelementowego produktu, którego niezawdność

poszczególnych elementów wynosi: R1=0,9; R2=0,8; R3=0,5 i dla

wzmocnionego elementu R3 elementem R4=1,0 równoległego.

a) R=R1*R2*R3=0,9*0,8*0,5=0.36 [R1]-[R2]-[R3]

b) R=R1*R2* [1-(0,5*0,9)=0,9*0,8*0,55=0,396

6: Inzynierii warości

Kc=Ks+Kz

Kz=Kb+Ko

Kb=Kz-Ko

Kz=Ksmu+Kśr

Zn=P-Kc

Wd=P-Ksmu

Mp=P-Ksr

Wkład=P-Kb

7: Przepływy Jeden ze składników 2xP. Wyróżniamy 2 rodzaje: przepływy potokowe (istotą ciągłość i równomierność natężenia w jednostce czasu przepływu przedmiotów pracy na wszystkich stanowiskach roboczych) i niepotokowe (brak ścisłego, systematycznego powiązania procesem produkcyjnym stanowisk pracy wykonujących kolejne operacje oraz brak regularnej powtarzalności produkcji,potrzebny magazyn aby dopasować się do produkcji)

GR.2

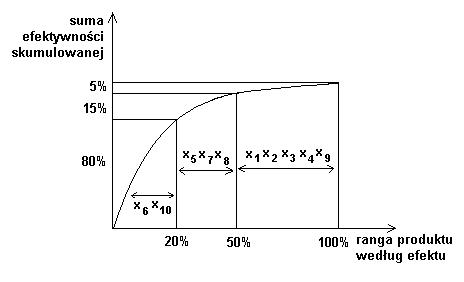

1: Pareto 20% produkcji generuje 80% efektu [produkt|przychód|koszt całkowity|zysk|ranga|zysk skumulowany|% udział w zysku]

Kc=Ks+Kz

Kz=Kb+Ko

Kb=Kz-Ko

Kz=Ksmu+Kśr

Zn=P-Kc

Wd=P-Ksmu

Mp=P-Ksr

Wkład=P-Kb

2: Inżynieria wartości

2: Efektywnośc wewnetrzna - inaczej bezwzględna, mówi w jaki sposób jednostka

wykorzystuje przyznany jej kapitał i jak rozwija swoją produktywność. Jest to rentowność (koszt wytworzenia, sprzedania).

3: Koła jakości:

Identyfikacja problemów -> ustalenie hierarchi problemów -> zbieranie inf,an analiza iposzukiwanych rozwiązań -> wybór i projektowanie rozwiązania optymalnego -> prezentacja rozwiązania -> decyzja o wdrożeniu projektu -> wdrożenie projektu

-każdy ma wpływ na jakość wyrobów

-grupy pracowników poszukujące nowych możliwości polepszenia jakości

-każdy uczestnik procesu produkcji powinien mieć zagwarantowaną możliwość rozwoju zawodowego

4: Koszt ogólny-jedna ze składowych kosztów zmiennych, są to koszty zależne bezpośrednio od wielkości produkcji (np. koszty administracji, kadr, zarządu)

![]()

Koszty jakości -zgodności(prewencji, kontroli, inspekcji, badań), braku zgodności(wyroby wybrakowane, produkcji nietrafionej, sądowe), utraconych możliwości(nieosiągnięte zyski, niewykorzystanie posiadanego majątku produkcyjnego)

5: Rząd produktu - jedna z uniwersalnych cech produktu.

6: Usterkowość, a niezawodność: usterkowość-skumulowana liczba usterek do czasu t / ilość produktów wziętych do badań w czasie t0, jest to miarą niezawodności

Wyszukiwarka

Podobne podstrony:

2043

2043

Dz U 04 198 2043

2043

2043

2043

Dz U 04 198 2043

2043

2043

2043

Kathryn Cranmer Passionate Enemies [HR 2517, MB 2043] (docx)

2043

Hobby 2043; Szczotka i przypadek grzebienia z lustrem wewnętrznym

więcej podobnych podstron