Pytania i zadania z ekonomii menadżerskiej

Jakie są trzy podstawowe zagadnienia, którymi zajmują się przedsiębiorstwa

w gospodarce rynkowej?

W gospodarce rynkowej firmy znalazły się w nowej sytuacji. Muszą rozwiązać trzy podstawowe pytania ( zagadnienia ) ekonomiczne:

- Co produkować ?

- Jak produkować ?

- Dla kogo produkować ?

Czym jest przedsiębiorstwo i jakie są jego czynniki produkcyjne?

Przedsiębiorstwo stanowi podstawową jednostkę, w której prowadzona jest produkcja albo usługi. Może mieć dowolną formę prawną i wielkość.

G. Wöhe zdefiniował przedsiębiorstwo jako planowaną i zorganizowaną jednostkę gospodarczą,

w której wytwarzane i sprzedawane są towary i usługi.

Podstawowe czynniki produkcyjne:

- praca,

- aktywa inwestycyjne,

- materiały.

Do tych podstawowych czynników zalicza się także:

- prowadzenie przedsiębiorstwa.

Jakimi dziedzinami ( obszarami ) zajmuje się ekonomia menadżerska?

Dziedziny, którymi zajmuje się ekonomia menadżerska:

- założenie firmy - jak to zrobić, jaką formę prawną wybrać itp.;

- majątkowa i kapitałowa budowa przedsiębiorstwa - żeby przedsiębiorstwo działało, musi zostać ono wyposażone w zasoby gospodarcze, finansowe i ludzkie, o zasobach decydują menadżerowie;

- działalność przedsiębiorstwa powinna być związana z zyskiem, zysk można osiągnąć poprzez obniżenie kosztów;

- menadżerowie muszą tworzyć analizy zależności pomiędzy przychodami, kosztami i zyskiem;

- innowacje i marketing - głównym źródłem informacji dla firmy jest marketing, który szuka okazji na rynku, ale także określa wymagania i oczekiwania klientów;

- zakupy - chodzi tutaj o ważną działalność firmy, która służy do zapewnienia surowców i materiałów;

- produkcja - moc produkcyjna, jej miara, wykorzystanie, redukcja kosztów stałych, wydajność pracy, optymalizacja portfela produktów itp. ;

- inwestycje - powiększanie majątku, decydowanie o inwestycjach należy do najtrudniejszych decyzji menadżerów;

- działalność finansowa - pozyskiwanie źródeł finansowych, decyzje o strukturze i ulokowaniu finansów, o podziale zysku, analiza finansowa itp.;

- łączenie ( fuzje ) przedsiębiorstw - powstanie większych przedsiębiorstw ( koncerny, holdingi, konsorcja itp. );

- działalność analityczna - kontroling, audyt wewnętrzny; kontroling monitoruje odstępstwa od

planu;

- sanacja ( uzdrowienie ) firmy - prowadzenie działalności związane jest z ryzykiem, które menadżerowie powinni wcześnie wykryć. Jeżeli będzie taka potrzeba, muszą podjąć decyzję

o uzdrowieniu przedsiębiorstwa.

Wymień zewnętrzne czynniki zewnętrznego środowiska przedsiębiorstwa i podaj przykłady, jak każdy z nich może spowodować zmianę, którą muszą zarządzać menadżerowie.

Otoczenie technologiczne wiąże się ze zmianą technologii i powstawaniem nowych branż. Przedmiotem analizy otoczenia technologicznego jest przede wszystkim stan techniki i innowacji technicznych. Stanowić ona może podstawę technologicznej wiedzy o produkcie i procesach produkcyjnych, zarówno tych już znanych, jak i tych znajdujących się jeszcze w sferze projektów. Może przyczynić się do podejmowania decyzji o wejściu lub wyjściu z danej branży, czy też o podjęciu działań związanych z wdrożeniem innowacji. Jednocześnie więc wyniki tych obserwacji stanowić mogą zagrożenie lub szansę dla firmy. Obserwacja trendów w technice i technologii nabiera szczególnego znaczenia w warunkach globalizacji gospodarowania. W świecie, w którym następuje proces umiędzynarodowienia gospodarki, istnieją wielonarodowe firmy zajmujące się rozwojem techniki, powstaje więc naturalna potrzeba szerszego uwzględniania szybkości zmian otoczenia wiążącego się

z rosnącą innowacyjnością przy opracowywaniu strategii przedsiębiorstwa. Szybkość wprowadzania innowacji w produktach oraz w procesach technologicznych staje się coraz większa. Narastający proces globalizacji niektórych branż powoduje skracanie cyklu życia produktów, nowości tych branż szybko starzeją się.

Rynek - otoczenie demograficzne - uwarunkowania rynkowe są pośrednią informacją o wielkości popytu ogółem oraz o jego geografii. Najczęściej bada się tu migrację, przyrost naturalny, zmiany struktury wiekowej społeczeństwa, struktury zawodowej itp. Zmiany o charakterze demograficznym

i w stylu życia rodzin oraz pojedynczych osób pomagają w określaniu najważniejszych segmentów rynku. Czynniki demograficzne bardzo silnie oddziałują na kształtowanie popytu i podaży, ich struktury i jakości. Wpływają one także niewątpliwie na wzrost możliwości wytwarzania i efektywnej sprzedaży nowych wyrobów i usług.

Otoczenie ekonomiczne obejmuje swym zasięgiem podstawowe wielkości makroekonomiczne charakteryzujące gospodarkę, w ramach której funkcjonuje dane przedsiębiorstwo, instytucje obsługujące daną gospodarkę wraz z określonym systemem prawnym, technologiami itp. Istotą tej części analizy jest zbadanie rodzaju koniunktury i stabilności trendu dla całej gospodarki narodowej. Zwraca się tu szczególną uwagę na podstawowe wskaźniki obrazujące produkt globalny i dochód narodowy wytworzony w danej gałęzi w porównaniu z innymi branżami. Analitycy badają tempo inwestycji i inne wielkości ekonomiczne pozwalające ustalić czy dana branża podlega takiej samej koniunkturze, jak cała gospodarka, czy też zachowuje się odmiennie. Na kształtowanie się ekonomicznych warunków otoczenia mają wpływ także czynniki, które określone są przez sytuację

w gałęzi ( rozwój branży ), i sytuację na rynkach surowców i zbytu. Uwarunkowania ekonomiczne należą do najbardziej istotnych czynników otoczenia przedsiębiorstwa i charakteryzowane są przez poziom bieżących dochodów, strukturę i poziom cen, tempo inflacji, możliwość uzyskania kredytów, skłonności do oszczędzania itp.

Otoczenie ekologiczne stanowią te elementy środowiska, które mają wpływ na decyzje związane

z funkcjonowaniem przedsiębiorstwa. Do ogólnych czynników tej grupy należą takie elementy środowiska, jak: klimat, ukształtowanie terenu, zasoby naturalne. Poziom warunków naturalnych wpływa bezpośrednio na jakość zasobów ( np. jakość surowca, jakość wody itp. ) pozyskiwanych przez firmy i wpływa na ich podstawową działalność gospodarczą. Jednocześnie wzrost świadomości ekologicznej w społeczeństwie „wymusza” działania uniemożliwiające dalszą degradację środowiska

a także nieuzasadnioną jego eksploatację. Relacje organizacja - otoczenie można identyfikować w dwóch grupach. Jedna grupa relacji ma charakter bierny ( nie szkodzić, nie zatruwać, nie niszczyć, nie naruszać porządku publicznego ). Druga grupa relacji ma charakter czynny ( przyczynia się do tworzenia nowych wartości czy nowego porządku społecznego ). Niekiedy przybierają one rodzaj obowiązku i wiążą się z wydatkami, jakie organizacja musi ponosić na rzecz ochrony przyrody

( wychwytywacze zanieczyszczeń powietrza, neutralizowanie związków chemicznych, oczyszczalnie ścieków ), czy na rzecz społeczności lokalnej ( darowizny na ochronę zdrowia, na utworzenie szkoły ).

Otoczenie polityczne - są to warunki ustanowione przez państwo i stanowią często ograniczenia działania przedsiębiorstwa. Sytuacja polityczna w skali globalnej i krajowej silnie oddziałuje

na zachowania przedsiębiorców, na skłonność do inwestowania, a także na stopień ryzyka i niepewności gospodarowania. Czynnik stabilności, czyli zaufania do systemu politycznego w danym kraju, jego polityki gospodarczej jest jednym z głównych wskaźników, którymi kierują się zagraniczni i krajowi inwestorzy. Jest to, na przykład polityka prywatyzacyjna, reprywatyzacyjna, prawo handlowe, prawo pracy, prawo cywilne, ale także poziom bezpieczeństwa ( mierzony np. wskaźnikami przestępczości ), nasilenie strajków, siła związków zawodowych. Uwarunkowania polityczno-prawne związane są również z kształtowaną polityką i porządkiem prawnym przez państwo i organizacje ponadpaństwowe, takie jak np. Unia Europejska, Bank Światowy.

Otoczenie społeczne charakteryzuje szerzej ogólne warunki demograficzne, poziom życia, wartości, zwyczajów i oczekiwań społeczeństwa, zarówno w sensie narodowym, jak i międzynarodowym

i związki pomiędzy nimi. Wielkość populacji, struktura wieku, poziom dochodów i ich struktura, poziom i struktura wykształcenia, struktura zawodowa, poziom kultury związane są ze strukturą potrzeb, tzw. koszykiem zakupów i tym samym kształtują popyt a więc oddziałują na podaż. Uwarunkowania społeczno - kulturowe przejawiają się w postaci zróżnicowanych wzorów zachowań

i systemów wartości różnych grup narodowościowych i społecznych. Przykładami czynników społeczno - kulturowych są: przeobrażenia dotyczące czasu wolnego i jego wykorzystania, zmiany norm kulturowych, zmiany stosunku do pracy, a także zmiany zachowań politycznych.

Konkurencja z punktu widzenia przedsiębiorstwa wyraża się walką o zdobycie i pozyskanie klientów prowadzoną metodami właściwymi dla koncepcji marketingowej. W najszerszym rozumieniu otoczenie konkurencyjne firmy stanowią wszystkie przedsiębiorstwa obsługujące określoną grupę nabywców. Bliższe otoczenie konkurencyjne składa się z trzech podstawowych grup konkurentów. Są to:

- bezpośredni konkurenci - przedsiębiorstwa, które obsługują tę samą grupę nabywców stosując identyczną lub zbliżoną strategię marketingową;

- sprzedawcy substytutów - stanowią konkurencję, gdyż zaspokajają te same potrzeby, co firma, choć za pomocą innych produktów;

- konkurenci potencjalni - to przedsiębiorstwa, które w danym momencie nie są konkurentami firmy, ale mogą się nimi stać w określonych okolicznościach.

Wyróżnia się otoczenie konkurencyjne:

- wrogie - charakteryzuje się agresywnymi zachowaniami konkurentów, odrzucaniem konkurentów, walkami cen;

- przyjazne - to koleżeńskie stosunki między konkurentami, a nawet podejmowanie wspólnych przedsięwzięć poprzez tworzenie sieci aliansów strategicznych;

- efektywne - rywalizację pomiędzy porównywalnymi przedsiębiorstwami, które wywierają na siebie tak silną presję, że wszyscy zmuszeni są do maksymalnego wysiłku;

- nieefektywne - sytuacja zdominowania rynku przez jeden lub kilka podmiotów o zróżnicowanej sile.

Jakie formy przedsiębiorczości ( prowadzenia działalności gospodarczej ) przewiduje polskie ustawodawstwo?

Formy prawne prowadzenia działalności:

- osoba fizyczna,

- spółki handlowe:

+ osobowe: * jawna spółka handlowa, * spółka komandytowa,

+ kapitałowe: * spółka z ograniczoną odpowiedzialnością, * spółka akcyjna,

- spółdzielnie,

- firmy państwowe,

- inne.

Jakie formy prawne najczęściej się pojawiają i dlaczego?

Najpopularniejszymi formami prowadzenia działalności są spółki handlowe, w szczególności spółka

z ograniczoną odpowiedzialnością oraz spółka jawna.

Spółka z ograniczoną odpowiedzialnością w obecnym stanie prawnym jest rozsądnym połączeniem wszystkich zalet spółek kapitałowych i spółek osobowych i umożliwia rozwijanie zarówno niewielkich interesów rodzinnych, ułatwia start start-upom, a jednocześnie nadaje się do prowadzenia działalności gospodarczej na wielką skalę. Spółka ta nadaje się także do działalności not for profit i non profit - może być organizacją pożytku publicznego albo pełnić podobną rolę jak fundacja - wynika to z tego, że zgodnie z przepisami kodeksu spółek handlowych spółka ta może być tworzona w każdym prawnie dopuszczalnym celu. Jej niewątpliwą zaletą, która odróżnia ją od spółek osobowych ( np. spółki

jawnej ), czy też spółki cywilnej jest brak odpowiedzialność wspólników za zobowiązania spółki. Oczywiście wspólnik może stracić swój wkład wnoszony do spółki, jednak nie odpowiada za wszelkie zaciągane przez nią zobowiązania. Zaletą jest także to, że w odróżnieniu od spółek osobowych spółka

z o.o. może mieć jednego wspólnika. Dodatkową zaletą spółki jest możliwość elastycznego ukształtowania stosunku prawnego spółki. Podobnie jak w spółkach osobowych, w sytuacji gdy zależy nam na utrzymaniu stałego składu wspólników możemy łatwo ograniczyć możliwość sprzedaży udziałów w spółce. Z drugiej strony, możliwość ustanowienia rady nadzorczej oraz komisji rewizyjnej, a także zatrudnienia menedżerów do zarządu pozwala spółce z o.o. wypływać na szerokie wody biznesu. To właśnie możliwość indywidualizacji umowy spółki sprawia, że ta forma działalności jest tak bardzo popularna.

Spółki jawne są bardzo popularne ze względu na łatwość ich zakładania i uproszczoną strukturę zarządzania. Nie ma tu obowiązku ustanawiania zarządu, rady nadzorczej czy innych ciał tego typu. Podział obowiązków związanych z reprezentowaniem spółki i zarządzaniem nią reguluje umowa spółki. Wspólnicy umawiają się między sobą, który z nich za co będzie odpowiedzialny. Mogą również wynająć osobę ( prokurenta ), która będzie kierowała spółką w ich imieniu. Spółki jawne mogą we własnym imieniu zaciągać zobowiązania, występować jako strona w sądzie, mogą kupować na własność nieruchomości, meble, maszyny, samochody, mają więc prawo do posiadania własnego majątku. Zdolność do posiadania majątku jest najważniejszą cechą odróżniającą spółkę jawną od spółki cywilnej. W tej drugiej wszystko jest majątkiem wspólników, spółka jako taka nie ma prawa do posiadania niczego. Natomiast w spółce jawnej majątek jest własnością firmy, nie wspólników. W przypadku niewypłacalności spółki jawnej, zobowiązania pokrywane są w pierwszej kolejności z majątku spółki, dopiero kiedy okaże się on za mały, by pokryć wszystkie długi, resztę zmuszeni są pokryć wspólnicy ze swoich prywatnych majątków. Spółka jawna nie podlega obowiązkowi płacenia podatku dochodowego od osób prawnych ( CIT ), podatkiem dochodowym od osób fizycznych ( PIT ) obciążeni są wspólnicy.

Jakie źródła ( zasoby ) są potrzebne do prawidłowego funkcjonowania przedsiębiorstwa?

Oprócz zasobów ludzkich prowadzenie przedsiębiorstwa wymaga także środków materialnych

i gospodarczych - aktywa, na które firma potrzebuje środków finansowych ( kapitału ): budynki, maszyny, surowce, szlaki komunikacyjne, środki transportu, paliwa i wiele innych.

Potrzeby finansowe mogą być pokrywane ze środków własnych, ale także zewnętrznych. Majątek określa, czego posiadaczem jest przedsiębiorstwo a kapitał do kogo on należy.

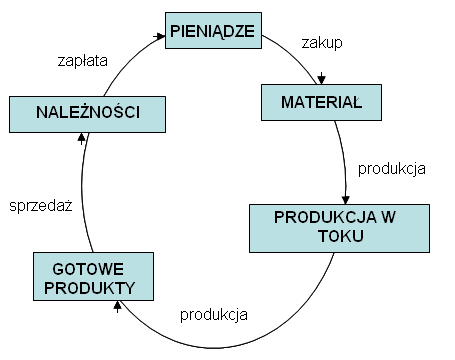

Czym są aktywa obrotowe w przedsiębiorstwie i jak wygląda ich obieg?

Aktywa obrotowe rozumie się tę część aktywów jednostki, które w przypadku:

- aktywów rzeczowych - są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy;

- aktywów finansowych - są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia, albo stanowią aktywa pieniężne;

- należności krótkoterminowych - obejmują ogół należności z tytułu dostaw i usług oraz całość lub część należności z innych tytułów niezaliczonych do aktywów finansowych, a które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego;

- rozliczeń międzyokresowych - trwają nie dłużej niż 12 miesięcy od dnia bilansowego.

Aktywa obrotowe to składniki, które są nietrwale związane z jednostką. Zasoby obrotowe, na skutek prowadzonej działalności gospodarczej, znajdują się w ciągłym ruchu, a przechodząc przez kolejne fazy tej działalności przyjmują inną postać. Korzyści ekonomiczne osiągane z tych aktywów realizowane są w okresie krótszym niż jeden rok.

Obieg aktywów obrotowych:

Które wskaźniki świadczą o kondycji finansowej przedsiębiorstwa?

Płynność i rentowność są podstawowymi kryteriami kondycji finansowej przedsiębiorstwa.

Z czego składa się kapitał własny i kapitał obcy w przedsiębiorstwie?

Kapitał własny - kapitał, który jest własnością właściciela. Jest nośnikiem ryzyka. Jego udział

w kapitale ogólnym jest wskaźnikiem pewności finansowej przedsiębiorstwa. W jednoosobowym przedsiębiorstwie chodzi o wkłady pieniężne i niepieniężne. W spółce handlowej chodzi o: kapitał początkowy ( zakładowy ), fundusze kapitałowe, fundusze z zysku ( rezerwowe ), niepodzielony zysk. Kapitał zakładowy obowiązkowo jest tworzony w spółkach z ograniczoną odpowiedzialnością

i w spółkach akcyjnych ( emisja akcji o określonej wartości nominalnej ).

Kapitał zewnętrzny ( obcy ) ( krótkoterminowy, ewentualnie długoterminowy ) - określa dług przedsiębiorstwa, który w określonym terminie przedsiębiorstwo musi spłacić.

Jak obliczysz cenę danego produktu?

materiał bezpośredni + wynagrodzenia bezpośrednie + pozostałe koszty bezpośrednie + koszty administracyjne + koszty sprzedaży + zysk = cena bez VAT ( cena produktu lub usługi )

Poprzez obniżenie jakich kosztów widzisz szansę na zysk?

Szansa na zwiększenie zysku pojawia się gdy przedsiębiorstwo obniża koszty zmienne, czyli koszty bezpośrednie oraz koszty wydziałowe zmienne, np. poprzez płacenie stawek minimalnych, użycie tańszego materiału tej samej jakości, zmniejszenie prowizji dla sprzedawców od sprzedaży 1 sztuki wyrobu, lepszego wykorzystania czasu pracy urządzeń technologicznych.

Jak określisz koszty całkowitej produkcji?

Koszt całkowity jest to suma wynagrodzeń wszystkich czynników wytwórczych. To suma całkowitych kosztów stałych i całkowitych kosztów zmiennych.

Jaka jest różnica pomiędzy finansową, kosztów i menadżerską ( zarządczą ) rachunkowością?

Rachunkowość finansowa monitoruje informacje dla przedsiębiorstwa, jako ogółu i przeznaczona jest przede wszystkim dla użytkowników zewnętrznych ( urzędy skarbowe, banki, audytorzy ). Jej struktura określona jest przez ustawę.

Księgowość kosztów wykorzystywana w zarządzaniu wewnątrz firmy. Jest związana z budżetami, kalkulacjami. Ukierunkowana jest na wydajność, procesy ( Activity Based Accounting ).

Rachunkowość zarządcza ( Management Accounting ) służy do efektywnego zarządzania przedsiębiorstwem i jego działami. Wykorzystuje dane z rachunkowości finansowej, księgowości kosztów, kalkulacji, ewidencji operatywnej, statystyki. Zajmuje się kosztami, przychodem, ale monitoruje także cash flow. Często przekształca się w kontroling.

Do czego wykorzystywany jest kontrolling w przedsiębiorstwie?

W odróżnieniu od rachunkowości i sprawozdawczości, które prowadzi firma w zakresie legislatywy głównie z myślą o otoczeniu, kontroling ukierunkowany jest na monitorowanie procesów biznesowych na potrzeby wewnętrzne, co daje nowy pogląd na działalność przedsiębiorstwa.

W odróżnieniu od księgowości, kontroling jest zorientowany na przyszłość i długoterminowy sukces firmy. Ukierunkowany jest na dziedzinę ekonomii, logistyki ( produkt, dostawy, zakup materiałów

itp. ), ale także odnosi się do jakości produkcji.

Jakie informacje udostępnia menadżerowi kontroler?

Kontroler udostępnia menadżerowi następujące informacje: informuje o wysokości i przyczynach odchyleń, informuje o zmianach otoczenia przedsiębiorstwa.

Kiedy w przedsiębiorstwie dochodzi do negatywnego cash flow?

Cash flow ( przepływ pieniężny ) = różnica pomiędzy przypływem a odpływem pieniędzy

z przedsiębiorstwa. Jeśli firma płaci więcej niż inkasuje chodzi o negatywny cash flow.

Jak może wpłynąć na działanie przedsiębiorstwa długotrwały cash flow i jak można rozwiązać taką sytuację?

Długotrwały negatywny cash flow prowadzi do nieuchronnego bankructwa jednostki. Aby temu zapobiec firma powinna zmniejszyć swoje wydatki ograniczając je do niezbędnego minimum, jednocześnie zwiększając wpływy w każdy możliwy sposób.

Jaki poziom cash flow proponujesz w przedsiębiorstwie?

Przedsiębiorstwo nie powinno mieć negatywnego przepływu pieniędzy przez dłuższy czas. Natomiast zawsze powinno mieć przygotowaną odpowiednią ilość gotówki. Innymi słowy cash flow powinno znajdować się w stosunku 1,5 ( przychody pieniężne ) do 1 ( wydatki pieniężne ), aby nie mieć żadnych problemów związanych z płatnościami.

Do czego służą wskaźniki MVA i EVA?

Rynkowa wartość dodana ( MVA ) jest miarą wartości nowo wytworzonej w przedsiębiorstwie. Jest to nadwyżka wartości rynkowej przedsiębiorstwa nad całkowitą wartością zainwestowanego kapitału. MVA jest jednym z mierników informujących, czy przedsiębiorstwo kreuje nową wartość.

Wskazuje ile pieniędzy inwestorzy włożyli w przedsiębiorstwo i ile mogą zyskać poprzez sprzedaż akcji na giełdzie.

Ekonomiczna wartość dodana ( EVA ) to miernik określający wynik spółki z uwzględnieniem kosztu zaangażowanych kapitałów. Informuje on czy dana firma kreuje wartość dla właścicieli. Stanowi szkielet kompleksowego zarządzania finansami i stymulującego systemu wynagrodzeń, który może ukierunkować każdą decyzję podejmowaną w firmie, poczynając od gabinetu zarządu, a kończąc na hali produkcyjnej: może przekształcić kulturę przedsiębiorstwa, polepszyć życie zawodowe wszystkich członków organizacji, pozwalając im odnieść większy sukces, i pomóc pracownikom w pomnożeniu bogactwa akcjonariuszy, klientów oraz ich samych.

Wyszukiwarka

Podobne podstrony:

KONFLIKTY W SIECIACH, Ekonomia Menadżerska

Praca semestralna ekonomia menadżerska

Zarządzanie procesami, zarzadzanie procesami -sylabus wyklad, Wydział Ekonomiczno - Menadżerski

EKONOMIA MENADŻERSKA notatki z wykładów, ekonomia menedżerska

ekonomia odp test 03 (1), ADMINISTRACJA, I rok I semestr, Ekonomia

ekonomika turystyki test ho7zsxyop7f5ch7tmbgsktyt43cdypcjcogqzra HO7ZSXYOP7F5CH7TMBGSKTYT43CDYPCJC

Ekonomia menadżerska testy

Ekonomia menadżerska II, EKONOMIA MENADŻERSKA

ekonomia menadżerska prezentacja

ekonomia odp test 03, ADMINISTRACJA, I rok I semestr, Ekonomia

PYT ekonomika 1szy test, AWF

PYT ekonomika 1szy test 1, AWF

EKONOMIA MENADŻERSKA 04.04.2014, IV rok, Wykłady, Ekonomia menadżerska

EM PRACA PISEMNA PROBLEMY DO WYBORU, Uniwersytet Ekonomiczny JG, Ekonomia Menadzerska

więcej podobnych podstron