SYSTEM BANKOWY I USŁUGI BANKOWE

BANK - osoba prawna utworzona zgodnie z przepisami ustaw: prawo bankowe, działająca na podstawie zezwoleń: koncesje i uprawniona do wykonywania czynności bankowych.

BANK (definicja ekonomiczna) - osoba prawna, instytucja zaufania publicznego, która spełnia następujące funkcje:

zaspokaja zapotrzebowanie na pieniądz w postaci kredytów

skupia czasowo wolne fundusze: depozyty, lokaty

przeistacza czasowo wolne fundusze w fundusze pracujące

BANK = KASA - słowa zarezerwowane tylko do działalności bankowej; wyjątek to bank krwi - ale z nazwy wynika, że instytucja ta nie świadczy usług bankowych. Nazwa kasa - może być używana przez jednostki, które udzielają pożyczek osobom fizycznym zrzeszonym lub pracującym w ramach danej jednostki.

POŻYCZKA - może je udzielić właściciel pieniędzy, bez podania celu na jaki pożyczka zostanie przeznaczona, nie musi być zabezpieczeń, nie musi być oprocentowana, nie musi być umowy pisemnej.

SYSTEM BANKOWY - to bank centralny, banki komercyjne, banki działające na terenie danego kraju, normy i przepisy prawne, które określają wzajemne powiązania i stosunki banków z otoczeniem.

FUNKCJE SYSTEMU BANKOWEGO:

stabilizacyjna

regulująca

alokacyjna - przemieszczanie funduszy, transformacje funduszy

informacyjna - stopy procentowe

zapewnia ograniczenie ryzyka bankowego

OD CZEGO ZALEŻY ROZWÓJ SYSTEMU BANKOWEGO:

od rozwoju gospodarczego państwa

od ustroju politycznego państwa

od klientów: wiek, zaufanie, zainteresowanie

od regulacji prawnych

od skłonności banków do innowacji

MODELE SEKTORA BANKOWEGO:

anglosaski:

zalety: bazuje na giełdzie i rynkach finansowych; rynek innowacji finansowych; banki inwestycyjne nastawione na rynek finansowy; niezależność przedsiębiorstw od banku

wady: częste wahania zmiany kursów, częste zmiany klientów i partnerówniemiecko - japoński:

zalety: banki uniwersalne z szeroką gamą usług, usługi są tańsze, mniejsze ryzyko pozyskania kapitału, system bardziej stabilny, dostosowanie usług do potrzeb klienta

wady: przedsiębiorstwa zaciągają u nich kredyty krótko- i długoterminowe, opóźnienie w pozyskiwaniu środków, nierówne traktowanie klientówRODZAJE BANKÓW:

bank centralny

komercyjne - szeroka gama usług dla klientów

inwestycyjne - w Polsce nie ma takich bo giełda jest zbyt słaba; są to banki żyjące z inwestycji, pozyskują środki na giełdzie i dają je na kredyty inwestycyjne

spółdzielcze

specjalistyczne - ograniczają swoją działalność do pewnej grupy usług albo podmiotów np. bank inwestycyjny np. banki hipoteczne - pozyskują środki z emisji listów zastawnych (nie ma takich w Polsce); np. banki operacyjne - rozliczają operacje między klientami

prezes - pełni funkcję reprezentacyjną, przewodniczący RPP i zarządu, wybiera go sejm na wniosek prezydenta, kadencja trwa 6 lat, odwołuje go sejm gdy: trwa choroba powyżej 3 miesięcy, jest skazany prawomocnym wyrokiem sadu, jest skazany trybunałem stanu zakazującym piastowania stanowisk kierowniczych

Rada Polityki Pieniężnej - powołuje ją sejm (3 osoby), senat (3 osoby) i prezydent (3 osoby), członków jest 9 i prezes (jednocześnie przewodniczący), kadencja trwa 6 lat, zajmuje się ustalaniem stóp %, wspiera zadania rządu w rozwoju gospodarczym kraju, nakłada normy ostrożnościowe na banki (wysokość współczynnika wypłacalności, normy koncentracji kredytów, normy zakupu akcji, nieruchomości), rezerwy cenowe

Zarząd

Bank emisyjny - emituje pieniądze; ustala wzory, ilość, zabezpieczenia; decyduje o emisji bonów pieniężnych; dokonuje obsługi bonów skarbowych i obligacji (wypuszczanych przez radę ministrów); organizuje obieg pieniężny tzn. reguluje podaż pieniądza na rynku i dostosowuje ja do warunków gospodarczych; wpływa na kreację pieniądza przez banki np. normy kredytowe

Bank banków - nadzoruje działalność innych banków (bo nakłada normy); udział innym bankom kredytów: redyskontowego - pod zastaw weksli, lombardowego - pod zastaw papierów wartościowych, dziel sztuki, nieruchomości.

Bank państwa - obsługa i organizacja rachunków zagranicznych; pożyczki dla rządu; administracja długiem publicznym; zarządzanie rezerwami złota i rezerwami dewizowymi; utrzymywanie kursu walutowego

Podaż pieniądza gotówkowego

Podaż pieniądza bezgotówkowego - postać kredytu kreowanego przez banki

TWORZENIE BANKÓW - WYMAGANIA

koncesje:

na utworzenie banku

na rozpoczęcie działalności bankowej

minimalny kapitał - 5 mln euro

budynek - musi mieć urządzenia zabezpieczające i pomieszczenia na sejf i skrytki bankowe (także odpowiednio zabezpieczone)

zarząd - min. 2 osoby z wykształceniem i doświadczeniem zawodowym niezbędnym do kierowania bankiem; założyciele i zarząd muszą dawać rękojmię prowadzenia działalności w sposób należycie zabezpieczający interesy klientów tzn. niekaralność za przestępstwa umyślne, nie może być przeciw nim prowadzone postępowanie karne lub karno-skarbowe, nie mogą w poprzednich miejscach pracy spowodować uszkodzeń majątkowych

program - 3-letni program działalności, który gwarantuje bezpieczeństwo zdeponowanych środków

wkłady pieniężne jednego właściciela albo grupy podmiotów powiązanych ze sobą musza mieć

< 50% wszystkich kapitałów własnychaporty jednego właściciela albo grupy podmiotów powiązanych ze sobą musza mieć < 15% funduszy własnych

kapitał nie może pochodzić z pożyczki, kredytu, nie może być zastawiony ani obciążony oraz nie może pochodzić ze źródeł nieudokumentowanych

o koncesje występują właściciele

gdy jest ich > 10 wyznaczają max 3 pełnomocników, którzy w ich imieniu występują o koncesje

we wniosku o koncesje znajdować się musi nazwa banku, siedziba, czynności bankowe jakie będzie ten bank wykonywał, dane o kapitale, dane o właścicielach

komisja ma 3 miesiące na podjęcie decyzji o przyznaniu koncesji o utworzenie banku lub 6 miesięcy w wyjątkowych wypadkach

decyzja pozytywna zawiera często informacje o uchybieniach, które trzeba naprawić by otrzymać drugą koncesję np. kapitał jest niewystarczający

jeśli sugestie są uwzględnione, zarząd kieruje wniosek o druga koncesję

obydwie koncesje tracą moc jeśli w ciągu 1 roku od decyzji na utworzenie banku (1-sza koncesja) bank nie rozpoczął działalności

rozpoczęcie działalności - pierwsza umowa z klientem

bank wykonujący czynności nie zgodnie z uprawnieniami otrzymuje karę: cofnięcie koncesji (notoryczne łamanie uprawnień); grzywna lub upomnienie (zarząd, prezes); kara pozbawienia wolności dla zarządu do lat 3.

CZYNNOŚCI BANKOWE:

wkłady pieniężne terminowe i na żądanie

kredyty

gwarancje bankowe

rachunki bankowe

rozliczenia pieniężne bankowe

inne czynności (mogą je wykonywać także instytucje pozabankowe):

czeki, pożyczki, poręczenia, wekslesą pewne instytucje finansowe, które mogą wykonywać niektóre czynności bankowe jeśli mają indywidualną zgodę na ich wykonywanie wydana przez Komisję Nadzoru Bankowego w porozumieniu z ministrem finansów np. SKOK

banki mogą wykonywać czynności nie objęte koncesją pod warunkiem, że wykonują je na zlecenie banku posiadającego takie uprawnienia

podmioty, które z mocy prawa mogą wykonywać czynności bankowe i nie są bankami np. Agencja Restrukturyzacji i Modernizacji Rolnictwa, Kast Zapomogowo-Pożyczkowe

KATEGORIE OPERACJI BANKOWYCH:

czynne (aktywne) - dysponowanie pieniędzmi w celu wygenerowania zysku, odpowiedzialność ponosi bank:

kredyty

pożyczki (z kapitału własnego a nie zdeponowanego)

faktoring (wierzytelności pieniężne)

papiery wartościowe - obligacje państwowe, miejskie, przedsiębiorstw; akcje, bony skarbowe (środki idą do skarbu państwa), weksle, bony pieniężne (środki idą do NBP)

majątek rzeczowy - nieruchomości, dzieła sztuki

bierne (pasywne) - gromadzenie środków pieniężnych, odpowiedzialność ponosi bank:

depozyty pieniężne

emisja papierów wartościowych - akcji, bonów kasowych, obligacji, certyfikatów depozytowych, weksli

kredyt refinansowy w NBP (pożyczka pieniędzy od NBP pod zastaw)

pośredniczące (usługowe) - pozostałe czynności wykonywane na rachunek i ryzyko klienta:

skrytki depozytowe

sejf

kantory

karty płatnicze

wydawanie czeków

rachunki bankowe

RODZAJE RACHUNKÓW BANKOWYCH:

ROR - oszędnościowo-rozliczeniowe, bieżące

Pomocnicze - środki na konkretny cel np. spółdzielnie mieszkaniowe składają tam pieniądze na cel remontowy

Terminowe - wolne środki pieniężne (lokaty)

Walutowe - kwota zdeponowana jest w walucie obcej

Kredytowe - ruchy środków pieniężnych związane z udzielonym kredytem np. spłaty, środki udzielone

Maklerskie

Zastrzeżone - walutowe, dla osoby krajowej ale wpłaty dokonywane są przez osobę zagraniczną

Zagraniczne wolne - dla osób zagranicznych

NOSTRO - jeśli dany bank posiada w innym banku

LORO - jaki dany bank prowadzi dla innego banku

VOSTRO - z punktu widzenia banku „c”, osobnego, który śledzi ruchy innych banków

Tajemnica bankowa obejmuje:

Czy jest się klientem danego banku

Obroty

Saldo

Dane personalne

DOSTĘP DO INFORMACJI BANKOWYCH:

Właściciel

Współwłaściciel

Pełnomocnicy i osoby upoważnione

Urząd skarbowy ale jeśli toczy się postępowanie skarbowe przeciw danej osobie

Sąd jeśli toczy się postępowanie karne, karno-skarbowe, o podział majątku, alimentacyjne lub przestępstwo z działalności gospodarczej

UOP- bez nakazu, Centralne Biuro Śledcze - z nakazem

Biegły rewident - osoba, która bada bilans przedsiębiorstwa lub banku

NARODOWY BANK POLSKI

przedsiębiorstwa państwowe np. Mennica Państwowa, Państwowa Wytwórnia papierów Wartościowych

jednostki badawczo-rozwojowe

spółki prawa handlowego np. Polski Bank Inwestycyjny S.A.

CELE GŁÓWNE NBP

utrzymanie stabilnego poziomu cen

wspieranie polityki rządu (realizowane pod warunkiem, że nie jest sprzeczny z pierwszym)

ZADANIA

emisja pieniądza

emituje bony pieniężne

prowadzi rachunki :

banków

rządu

budżetu państwa

bankowego funduszu gwarancyjnego

jednostek budżetowych (gminy i powiaty mogą wystąpić z NBP na zasadzie przetargu)

urzędów skarbowych

ZUSu

izb skarbowych

za zgodą prezesa NBP osoby prawne (np. spółki) mogą mieć utworzony rachunek

od 1989 nie mogą mieć konta w NBP osoby fizyczne

nie nadzoruje banków

udziela kredytów innym bankom

ustawodawstwo (ramy)

ORGANY

prezes NBP

Rada Polityki Pieniężnej

zarząd NBP

PREZES NBP

nie pełni obowiązków na skutek długotrwałej choroby (3 miesiące)

został skazany prawomocnym wyrokiem sądu za przestępstwa

wyrokiem Trybunału Stanu o zakazie zajmowania kierowniczych stanowisk

po 6 latach

w razie śmierci

w razie rezygnacji

w razie odwołania

przewodniczy RPP, zarządowi oraz Komisji Nadzoru Bankowego

reprezentuje NBP na zewnątrz

jest zwierzchnikiem pracowników NBP

RADA POLITYKI PIENIĘŻNEJ (RPP)

Przewodniczący (prezes NBP)

3 członków powołanych przez prezydenta

3 członków powołanych przez sejm

3 członków powołanych przez senat

wysokość stóp procentowych NBP (redyskontowa i lombardowa)

zasady i stopy rezerw obowiązkowych banków

zasady operacji otwartego rynku

przyjmuje roczne sprawozdania NBP

ocenia działalność zarządu NBP w zakresie realizacji założeń polityki pieniężnej

ustala zasady rachunkowości NBP

zrzeczenie się swej funkcji

choroba (powyżej 3 miesięcy)

skazanie prawomocnym wyrokiem sądu za popełnione przestępstwa

jeżeli nie zawiesi na okres pracy w RPP członkostwa w partii czy związku zawodowym

ZARZĄD NBP

Prezes NBP

2 wiceprezesów

4-6 członków

jest organem wykonawczym RPP

prowadzi nadzór nad operacjami otwartego rynku

określa zasady gospodarowania funduszami NBP

sporządza bilans NBP

dokonuje oceny obiegu pieniężnego

NADZÓR BANKOWY - KOMISJA NADZORU BANKOWEGO

HISTORIA

SKŁAD KOMISJI NADZORU BANKOWEGO

prezes - przewodniczący Komisji i prezes NBP

zastępca przewodniczącego - minister finansów lub osoba przez niego delegowana

przedstawiciel prezydenta

prezes zarządu Bankowego Funduszu Gwarancyjnego

przewodniczący Komisji Papierów Wartościowych I Giełd lub jego zastępca

przedstawiciel ministra finansów

generalny inspektor nadzoru bankowego

przedstawiciel Związku Banków Polskich - bez prawa głosu uczestniczy w posiedzeniach komisji (z głosem doradczym)

ZADANIA KOMISJI NADZORU BANKOWEGO

określenie zasad działania banków

nadzorowanie banków w zakresie przestrzegania ustaw

okresowa ocena banków

opiniowanie zasad organizacji nadzoru bankowego

KONTROLA KOMISJI NADZORU BANKOWEGO

sprawozdawczość miesięczna, kwartalna, półroczna, roczna

sprawdza, czy bank wykonuje czynności bankowe przewidziane w koncesji

stan rezerw

sprawdza, czy udzielone gwarancje są zgodne ze statutem

stan zabezpieczeń banku

płynność banku

INSPEKTORZY KOMISJI NADZORU BANKOWEGO

muszą posiadać wyłącznie obywatelstwo polskie

muszą posiadać pełnię praw publicznych

muszą mieć 3-letni staż w bankowości

muszą mieć zdany egzamin na stanowisko inspektora

muszą mieć wyższe wykształcenie: prawnicze, ekonomiczne lub inne potrzebne w tej dziedzinie

muszą mieć nienaganną opinię tzn. nie mogą być karani z winy umyślnej

muszą dawać rękojmię należytego wykonywania obowiązków

GŁÓWNE NORMY BADANIA PRZEZ KOMISJĘ NADZORU BANKOWEGO

dotyczące funduszy własnych

współczynnik wypłacalności

rezerwa na ryzyko ogólne (rezerwa celowa)

rezerwa obowiązkowa

zapobiegające koncentracji kredytów i wierzytelności

limity dotyczące nabywania akcji

ograniczenia w tworzeniu banków

NORMY DOTYCZĄCE FUNDUSZY WŁASNYCH

a vista

poniżej 1 miesiąca

od 1 miesiąca do 3 miesięcy

od 3 do 6 miesięcy

od 6 miesięcy do 1 roku

od 1 do 2 lat

od 2 do 5 lat

powyżej 5 lat

WSKAŹNIKI

REZERWA CELOWA

normalne - należność (maksymalny termin opóźnienia w spłacie kredytu < 1 miesiąc)

poniżej standardu (maksymalny termin opóźnienia w spłacie kredytu 1-3 miesiące)

wątpliwe (maksymalny termin opóźnienia w spłacie kredytu 3-6 miesięcy) - jeśli sytuacja finansowa dłużnika uległa pogorszeniu tzn. gdy strata narusza kapitał podstawowy np. kapitał akcyjny

stracone (maksymalny termin opóźnienia w spłacie kredytu > 6 miesięcy) - jeśli dłużnik został postawiony w stan upadłości, jeśli toczy się przeciw niemu postępowanie egzekucyjne, jeśli kwestionuje swoją należność, jeśli nie można ustalić miejsca pobytu dłużnika, jeśli nastąpiły nieodwracalne zmiany w sytuacji finansowej uniemożliwiające spłatę długu (kapitały własne ujemne)

rezerwy nie tworzy się

20%

50%

100%

REZERWA OBOWIĄZKOWA

NORMY DOTYCZĄCE ZAPOBIEGANIU KONCENTRACJI KREDYTÓW I WIERZYTELNOŚCI

Bank musi zgłaszać do Komisji Nadzoru Bankowego fakt udzielenia kredytu w wysokości przekraczającej 10% funduszy własnych.

Suma udzielonych kredytów i pożyczek, nabytych obligacji oraz innych niż akcje papierów wartościowych a także suma udzielonych gwarancji, poręczeń, akredytyw w stosunku do jednego podmiotu albo podmiotów powiązanych ze sobą kapitałowo lub organizacyjnie nie może przekraczać 25% funduszy własnych banku

skarb państwa

NBP

międzynarodowe instytucje finansowe

rządy i banki centralne organizacji współpracy gospodarczej i rozwoju

wierzytelności, które są zabezpieczone przez te organizacje

akcjonariuszy

pracowników

członków organów banku

jednostek zależnych i stowarzyszonych z bankiem

kredyt i pożyczka powyżej 5 000 euro wymaga uchwały zarządu, rady nadzorczej w tajnym głosowaniu, przy czym 2/3 musi być za

Suma wierzytelności w stosunku do tych podmiotów nie może przekraczać 10% funduszy podstawowych (wyjątek to banki spółdzielcze 25%)

jeżeli jedna umowa przekracza 30 000 euro podlega zgłoszeniu do Komisji Nadzoru Bankowego

LIMITY DOTYCZĄCE NABYWANIA AKCJI

Banki mogą nabywać akcje, prawa z akcji lub posiadać udziały, których łączna wartość w stosunku do jednego podmiotu lub grupy podmiotów powiązanych ze sobą nie przekracza 15% funduszy własnych banku

banki mogą nabywać nieruchomości lub wierzytelności zabezpieczone hipoteką, których łączna wartość nie przekracza 60% funduszy własnych banku

banków (tzn. gdy właścicielem jest bank)

przedsiębiorstw świadczących usługi na rzecz banku tzn. instytucje rozliczeniowe, instytucje wydające karty płatnicze bankowe i je obsługujące

powszechnych towarzystw emerytalnych oraz domów maklerskich, jeżeli bank posiada ponad 75% akcji domu maklerskiego

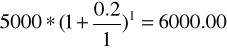

lokata 3 miesiące - 19%

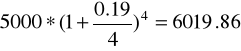

lokata 6 miesięcy - 19.5%

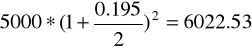

lokata 12 miesięcy - 20%

Po zakończeniu procesu upadłościowego wierzyciel szacuje, że można odzyskać 40 000 zł (po ok. 2 latach)

Kontrahent zgłosił propozycję odkupienia wierzytelności za 30 000 zł gotówką.

OPERACJE BANKOWE

czynne

bierne

pośredniczące

kredyty

pożyczki

faktoring

papiery wartościowe

majątek rzeczowy

leasing

depozyty pieniężne

emisja papierów wartościowych

kredyt refinansowy w NBP

skrytki depozytowe

sejfy

kantory

karty płatnicze

wydawanie czeków

rachunki bankowe

inkaso środków pieniężnych

OPERACJE CZYNNE

KREDYTY

pozostawienie pieniędzy do dyspozycji kredytobiorcy

musi być podany cel kredytu

musi być oprocentowany

musi być zawarta umowa pisemna

przedmiotem kredytu muszą być środki pieniężne

kredytodawca dysponuje tylko kwotą pożyczaną a nie jest jej właścicielem (bank udziela kredytu ze środków, które zebrał z depozytów i lokat)

RODZAJE KREDYTÓW

Konsumpcyjne - dla ludności, na bieżące potrzeby, z rachunków bieżących

Obrotowe - dla firm (odpowiednik k. konsumpcyjnego), na finansowanie bieżącej działalności firmy

Inwestycyjne - na zwiększenie rozmiarów przedsiębiorstwa, na rozwój infrastruktury, na nowe wyposażenie

dyskontowe - polega na wykupie weksla przed terminem jego realizacji

akceptacyjne - polega na akceptowaniu weksli ciągnionych (trasowanych) na klienta

faktoring - skup wierzytelności wymagalnych lub niewymagalnych (przedawnionych lub nieprzedawnionych), wierzytelność kupowana po kwocie niższej przez bank

leasing - bank nie jest leasingodawcą, jest udziałowcem leasingodawcy, może też finansować leasingodawcę jak i leasingobiorcę

zobowiązaniowe - bank zobowiązuje się do pewnego świadczenia (poręczenia i gwarancji); bank gdy podpisuje umowę nie musi postawić pieniędzy do dyspozycji klienta, zrobi to, gdy klient nie wywiąże się ze swojego zobowiązania.

zabezpieczone lub niezabezpieczone

na rachunku bieżącym - kredyt występuje w ramach istnienia rachunku bieżącego czyli mamy możliwość zrobienia debetu i kredytu w tym rachunku; kredyt może być odnawialny (otwarty lub inblanco - ustalony limit, do którego możemy zaciągnąć kredyt) lub nieodnawialny (przydzielany jednorazowo)

w rachunku kredytowym - osobny rachunek, na którym ewidencjonowane są obroty dotyczące kredytu: przydzielenie kredytu, spłata kredytu, transze kredytowe, linia kredytowa; kredyty są ściśle celowe; mogą być sezonowe; mogą być zaciągnięte w banku, w którym nie mamy konta

WNIOSEK I UMOWA KREDYTOWA

cel kredytu

sumę kredytu

czas spłaty

warunki spłaty

czy przyznany jednorazowo, czy transzami

formę oprocentowania

zabezpieczenia

walutę

rachunki w innych bankach

kredyty w innych bankach

w przypadku dużych kredytów sprawozdania finansowe (bilanse, rachunki zysków i strat, prognozy na przyszłość, cash flow, zestawienie wierzytelności)

ZABEZPIECZENIA KREDYTÓW

majątkowe - swoich roszczeń możemy dochodzić do wysokości majątku będącego przedmiotem zastawu, nie możemy dochodzić z majątku osobistego danej osoby (dłużnika)

hipoteka - zabezpieczenie na nieruchomości np. budynek, grunty; osoba wpisana jako pierwsza na hipotekę dochodzi swoich praw jako pierwsza

zastaw - ruchomości np. samochód, dzieła sztuki, maszyny, licencje; osoba wpisana jako ostatnia dochodzi swoich praw jako pierwsza

blokada środków pieniężnych - brak możliwości dysponowania środkami pieniężnymi znajdującymi się na rachunku bankowym (np. gdy zablokuje je syndyk skarbowy)

przewłaszczenie na zabezpieczenie - najlepsza ale najkosztowniejsza forma zabezpieczenia; przeniesienie notarialne prawa własności do pewnej rzeczy na czas udzielania kredytu do momentu jego spłaty; po spłacie następuje ponowne notarialne przeniesienie prawa własności na kredytobiorcę; kredytobiorca ponosi wszystkie koszty usług notarialnych

OSOBISTE (osobowe) - dochodzimy roszczeń z całego majątku dłużnika

poręczenie - osoba poręczająca ma prawa dłużnika tzn. może dochodzić swoich roszczeń przed sądem; jeśli umowa kredytowa jest nieważna poręczenie dalej jest ważne

gwarancja - jeśli umowa kredytowa jest nieważna to gwarancja też jest nieważna

cesja - przelew praw do określonej należności (wierzytelności)

weksle - (akcepty, weksle inblanco), papier wartościowy, w którym dana osoba potwierdza zaciągnięcie określonej pożyczki.

Weksel musi zawierać: słowo „weksel” w treści weksla w języku, w którym wystawiono weksel, bezwarunkowe zobowiązanie (weksel trasowany - zobowiązujemy kogoś do zapłaty) lub przyrzeczenie zapłaty (weksel własny - sami przyrzekamy zapłacić), termin płatności weksla, nazwisko lub nazwę osoby na rzecz której ma być dokonana płatność (może być też na okaziciela), datę i miejsce wystawienia, kwotę, walutę.

Weksel inblanco - musi zawierać słowo „weksel”, przyrzeczenie zapłaty lub zobowiązanie, nie musi być kwoty, nie musi być podmiotu. Pozostałe informacje zawiera deklaracja wekslowa określająca kiedy i w jakich warunkach następuje dokonanie wypełnienia weksla.POŻYCZKI

jest to przeniesienie prawa własności określonej kwoty na pożyczkobiorcę i ten staje się jej właścicielem

nie musi być podany cel pożyczki

nie musi być oprocentowana

nie musi być sporządzona w formie umowy pisemnej (jeśli opiewa na kwotę większą od 500 zł Kodeks Cywilny zaleca sporządzenie umowy pisemnej)

przedmiotem pożyczki mogą też być przedmioty itp. (nie tylko pieniądze)

pożyczki udziela właściciel pieniędzy

INWESTYCJE W PAPIERY WARTOŚCIOWE

obligacje

akcje

bony skarbowe

bony pieniężne

papiery bankowe (certyfikaty, bony kasowe, listy zastawne)

udziały w spółkach.

RZECZOWY MAJĄTEK TRWAŁY

nieruchomości

rzadziej dzieła sztuki

OPERACJE BIERNE

DEPOZYTY PIENIĘŻNE (LOKATY)

krótkoterminowe - do 1 roku (najkrótsza lokata „over night” na 1 dobę; ale nie można wypłacać pieniędzy po pewnej godzinie)

długoterminowe - ponad 1 rok

odnawialne (jeśli zmieni się wysokość oprocentowania w banku to po terminie ujętym w umowie zmienia się też oprocentowanie lokaty)

nieodnawialne

termin lokaty

rodzaj oprocentowania

kapitalizację odsetek

wysokość odsetek

wysokość kwoty, jaką lokujemy

dane osoby lokującej

dane osoby przyjmującej lokatę

dane pełnomocnika

warunki zerwania lokaty (utrata całości lub części oprocentowania)

jeśli lokata jest automatyczna (odnawialna) to nie zostaje zamknięta po terminie ujętym w umowie

EMISJA PAPIERÓW WARTOŚCIOWYCH

akcje - papier wartościowy, który stanowi prawo do części kapitału spółki akcyjnej; zespół praw i obowiązków wynikających z jej posiadania (prawo głosu na walnym zgromadzeniu, prawo do dywidendy, prawo do naboru akcji nowej emisji, prawo pierwokupu, prawo do uczestniczenia w walnym zgromadzeniu, bierne prawo wyborcze - możliwość wybrania do organów spółki)

świadectwa depozytowe - dokument potwierdzający otrzymanie akcji, które są zdeponowane w banku

świadectwa tymczasowe - papier wartościowy wydawany po częściowej wpłacie na akcje na okaziciela

świadectwa założycielskie - mają takie prawa jak akcje, wydawane jako forma wynagrodzenia za czynności podejmowane przy zakładaniu spółki (np. dla prawników)

obligacje - dłużny papier wartościowy potwierdzający zaciągnięcie pożyczki.

skarbu państwa (do 4-5 lat) - gwarancja skarbu państwa lub NBP

komunalne (do 10 lat) - gwarancja skarbu państwa lub NBP

przedsiębiorstw (1-3 lat) - gwarancją jest hipoteka, zastaw majątkowy

banku (1-3 lat) - gwarancją jest kapitał własny banku (min 10 mln euro), poręczenie gminy

bony kasowe - papier wartościowy emitowany przez banki na określony czas, na okaziciela, sprzedawany z dyskontem (czyli poniżej swojej wartości nominalnej, a wykup odbywa się po wartości nominalnej). Mają z góry określone kwoty (nominały), maksymalny termin wykupu do 1 roku, zabezpieczeniem jest majątek

krótkoterminowy papier dłużny - jest to forma bonu, ale są bardziej niepewne bo jedyną gwarancją jest dobra renoma firmy lub banku; traktowany jako weksel, nie ma jednolitego sposobu emisji

certyfikat depozytowy - papier wartościowy potwierdzający dokonanie wpłaty do banku; na okaziciela; oprocentowany wyżej niż lokata; nie może być automatycznie przedłużony; nie można wcześniej zgłosić się po pieniądze niż przewiduje to termin wykupu; najczęściej na 1 miesiąc

skrypty dłużne i listy zastawne - związane z bankami hipotecznymi; papier wartościowy na okaziciela o stałym oprocentowaniu dochodu; zabezpieczone na majątku (hipotece) tej nieruchomości, która jest jednocześnie kredytowana przez bank

KREDYT REFINANSOWY

redyskontowy - pod zastaw weksli

lombardowy - pod zastaw papierów wartościowych, majątku rzeczowego, akcji, obligacji

KSIĄŻECZKI

książeczki oszczędnościowo-rozliczeniowe - potwierdzały fakt, że mamy wpłacone pieniądze do banku, można było wpłacać i wypłacać pieniądze na poczcie

książeczki mieszkaniowe - pieniądze gromadzone a zakup mieszkania, forma długoterminowej lokaty na zakup pierwszego mieszkania z uzyskaniem premii gwarancyjnej, która rekompensowała utratę wartości pieniądza

OPERACJE POŚREDNICZĄCE

ROR

Zaświadczenie z zakładu pracy o zatrudnieniu - stałe wpływy (oprócz studentów, którzy deklarują kwotę, którą będą wpłacali)

nie zawiera terminu istnienia rachunku

nie zawiera oprocentowania

określa kapitalizację (co jaki czas i na jaki procent)

gdy kwota na kocie jest mniejsza od kwoty minimalnej i na rachunku przez ostatnie 3 lata nie były prowadzone żadne operacje oprócz dopisania odsetek

na żądanie

syndyk może zamknąć konto w przypadku upadłości firmy lub likwidacji

śmierć nie powoduje zamknięcia konta (jeśli nie ma spadkobierców bank musi pokryć koszty pogrzebu a resztę oddaje do skarbu państwa)

SEJFY I SKRYTKI DEPOZYTOWE

KANTORY

INKASO ŚRODKÓW PIENIĘŻNYCH

NBP (bank centralny) - bank państwowy siedzibą w Warszawie. Jego organa to:

FUNKCJE NBP:

PODAŻ PIENIĄDZA - ilość pieniądza na rynku:

PARYTET - udział kruszcu, najczęściej złota, w jednostce pieniężnej danego kraju na podstawie aktu prawnego. W 1971 r. Zniesiono możliwość zamiany pieniądza na złoto.

PARYTET WALUTOWY - wartość danej waluty w stosunku do innej waluty albo koszyka walut. W Polsce od 2001 r. Koszyk to dolary i euro.

DEWALUACJA - spadek wartości pieniądza

REWALUACJA - wzrost parytetu, wzrost wartości pieniądza

DEPRECJACJA - zjawisko rynkowe, spadek siły nabywczej pieniądza

APRECJACJA - zjawisko rynkowe, wzrost siły nabywczej pieniądza

Wydaje je prezes NBP a dokładnie Komisja Nadzoru Bankowego (KNB)

WYJĄTKI:

OPERACJE BANKOWE - są to wszystkie rodzaje czynności bankowych wykonywanych przez bank.

NBP jest bankiem centralnym. Posiada osobowość prawną co oznacza, że może podejmować czynności prawne, pozywać i być pozwanym. Nie podlega wpisowi do rejestru sądowego i przedsiębiorstw, posiada prawa nabyte na mocy ustawy.

Jego siedziba mieści się w Warszawie, posiada wiele oddziałów terenowych na terenie całego kraju.

Nie można ogłosić upadłości NBP.

Posiada dwa organy doradcze i opiniodawcze: radę ekonomiczną i radę naukową.

NBP może tworzyć:

(pozostałe cele w art. 3 ustawy o NBP)

Powoływanie i odwołanie następuje przez sejm na wniosek prezydenta.

Kadencja trwa 6 lat i nie dłużej niż 2 kadencje.

Odwoływany gdy:

Kadencja wygasa:

Zadania prezesa NBP:

Wiceprezesi i członkowie zarządu powoływani są przez prezydenta na wniosek prezesa NBP.

W skład RPP wchodzą:

Powoływani są na okres 6 lat

Jej zadaniem jest ustalanie corocznych założeń polityki pieniężnej a w szczególności:

Spotkania RPP odbywają się przynajmniej raz w miesiącu.

Uchwały zapadają większością głosów (minimum 4 członków musi brać udział w spotkaniu + przewodniczący)

Przewodniczący ma głos decydujący

Odwołanie (każdy swoich członków) na skutek;

Skład:

Funkcje:

Wymogi co do członków i zapadania uchwał są takie same jak w RPP

Pierwszy organ kontroli powstał w 1989 roku. Był to Departament Nadzoru Bankowego i istniał w ramach NBP.

Później powstał Generalny Inspektorat Nadzoru Bankowego i był niezależny od NBP.

Obecnie istnieje Komisja Nadzoru Bankowego, także niezależna od BP. Komisja spełnia rolę ustawodawczą, natomiast faktycznej kontroli dokonuje Generalny Inspektorat Nadzoru Bankowego (składa się z przewodniczącego i inspektorów).

PŁYNNOŚĆ - bank musi móc terminowo regulować bieżące zobowiązania

WYPŁACALNOŚĆ - bank musi być zdolny do regulowania wszystkich zobowiązań

OKRES ZAPADALNOŚCI - przedział czasu między datą sporządzenia sprawozdania a datą faktycznego wpływu należności do banku

OKRES WYMAGALNOŚCI - przedział czasu między datą sprawozdania a datą realizacji zobowiązań

Podział w okresach zapadalności i wymagalności:

Bank i komisję interesują dwa pierwsze punkty, gdyż w banku powinna być nadwyżka aktywów nad zobowiązaniami. Jeśli nie ma takowej, bank musi określić program naprawczy. Jeśli program nie jest dostateczny Komisja może zawiesić koncesję banku.

< 0.7 - 0.9 zła płynność (brak płynności)

> 1 nad płynność banku

> 1.4 bardzo duża ad płynność, która przynosi straty

KAPITAŁ WŁASNY NETTO - kapitał akcyjny, zapasowy, rezerwowy z lat ubiegłych i z roku obecnego pomniejszony o należności, na które nie utworzono rezerwy (brakująca rezerwa celowa)

AKTYWA WAŻONE RYZYKIEM - poszczególne pozycje aktywów pomnożone przez wagi ryzyka, które się im przyporządkowane:

0% - gotówka w kasie, należności od NBP, należności zabezpieczone gwarancjami NBP

10% - papiery wartościowe emitowane przez NBP, przez skarb państwa, należności zabezpieczone papierami wartościowymi rządowymi lub NBP

30% - należności od banków krajowych

50% - należności gminne

100% - pozostałe należności i papiery wartościowe

WYMAGANY WSPÓŁCZYNNIK WYPŁACALNOŚCI:

8% - ustawowo dla wszystkich banków z siedzibą w Polsce

15% - 1 rok działalności banku

12% - 2 rok działalności banku

18% - bank zaczyna działać zbyt asekuracyjnie

Jest to pewien procent należności od podmiotów finansowych i niefinansowych. Nie tworzy się rezerwy na należności posiadające gwarancje państwa lub NBP.

Banki co kwartał dokonują przeglądów należności (kredytów) i przypisują je do jednej z czterech kategorii:

WYSOKOŚĆ REZERWY CELOWEJ dla wyżej wymienionych kategorii:

Jeśli bank utworzy rezerwę celową mniejszą niż wymagana musi poinformować o tym Komisję Nadzoru, podać powód takiego stanu oraz podać kiedy rezerwa zostanie uzupełniona.

ZADANIE Bank posiada następujące kredyty o opóźnieniu w spłacie: do 1 miesiąca, wartość 41800 zł do 2 miesięcy, wartość 32500 zł do 3 miesięcy, wartość 22850 zł do 5 miesięcy, wartość 13120 zł do 6 miesięcy, wartość 11750 zł do 1 roku, wartość 5200 zł dłużnik kwestionuje swoją należność, wartość 2320 zł dłużnik jest w stanie upadłości, wartość 1540 zł strata przewyższa kapitał zapasowy, wartość 3650 zł. Bank utworzył rezerwę w wysokości 33000 zł. Czy kwota ta jest wystarczająca? |

ROZWIĄZANIE: 0% * 41800 zł = 0 zł 20% * 32500 zł = 6500 zł 20% * 22850 zł = 4570 zł 50% * 13120 zł = 6560 zł 50% * 11750 zł = 5875 zł 100% * 5200 zł = 5200 zł 100% * 2320 zł = 2320 zł 100% * 1540 zł = 1540 zł 50% * 3650 zł =1825 zł Łącznie 34390 zł. Brakuje więc 1390 zł, bank powinien poinformować o tym Komisję i podać powód takiej sytuacji oraz termin uzupełnienia rezerwy.

|

Jest to pewien procent depozytów zgromadzonych przez bank, który nie może zostać przeznaczony na akcję kredytową.

Ustawa o NBP nakłada na banki rezerwę obowiązkową w wysokości 30% od wkładów na żądanie, 20% od wkładów terminowych. Są to wartości maksymalne, tzn. Rada Polityki Pieniężnej może obniżyć wartość stopy procentowej rezerwy obowiązkowej. Obecnie wynosi ona 5% od wszystkiego. Do niedawna stopy wynosiły:

|

PLN zł |

waluty obce |

a vista |

20% |

5% |

lokaty terminowe |

11% |

5% |

Rezerwa obowiązkowa określana jest miesięcznie jako średnia arytmetyczna stanu depozytów na koniec pierwszej i drugiej dekady oraz ostatniego dnia miesiąca poprzedzającego miesiąc utworzenia rezerwy.

Rezerwa obowiązkowa jest składana w NBP na rachunku nie oprocentowanym w wysokości co najmniej 90% wartości rezerwy. Reszta może być utrzymywana w kasie własnej. Banki spółdzielcze natomiast zrzeszone w BGŻ tam trzymają swoje rezerwy.

Rezerwy obowiązkowej nie tworzy się od środków pozyskanych ze sprzedaży papierów wartościowych, od budżetu państwa oraz pozyskanych od innego banku.

Wyjątki do dwóch powyższych stwierdzeń:

Bank może stosować ostrzejsze kryteria niż te, które zostały podane wyżej.

Bank nie może stosować korzystniejszych warunków dla:

Dla tych osób:

Wyjątki od dwóch powyższych stwierdzeń, które nie dotyczą:

ZADANIE

Porównać rentowność lokat. Warunek: dysponujemy 5000 zł i pozostawiamy w banku na 1 rok.

UWAGA: kapitalizacja dla lokat poniżej 1 roku następuje po okresie umownym.

ROZWIĄZANIE

ZADANIE

Dłużnik przedsiębiorstwa ogłasza upadłość. Jego dług wynosi 100 000 zł.

Który z wariantów jest korzystniejszy wiedząc, że: przedsiębiorstwo korzysta z kredytu 24% w skali rocznej i kapitalizacja odsetek następuje co ½ roku. Proces upadłości trwa 2 lata.

ROZWIĄZANIE

Korzystniejszy jest wariant 2.

Są to wszystkie czynności bankowe, których zakres jest określony w statucie i koncesji banku.

Operacje dzielimy na:

OPERACJE BANKOWE |

||

CZYNNE |

BIERNE |

POŚREDNICZĄCE |

Są to operacje aktywne - dysponowanie pieniędzmi w celu wygenerowania zysku, odpowiedzialność ponosi bank.

Kredyty charakteryzuje się:

Podział kredytów konsumpcyjnych i obrotowych:

Wniosek kredytowy zawiera:

Umowa kredytowa - dokument, na podstawie którego bank przyznaje nam pieniądze, jest potwierdzeniem warunków kredytu wymienionych we wniosku kredytowym

Pożyczki charakteryzują się:

Są to operacje pasywne - gromadzenie środków pieniężnych, odpowiedzialność ponosi bank.

Podział lokat:

Kwota minimalna - wymagana przez bank np. przy zamykaniu rachunku bankowego (bank może zamknąć konto, gdy kwota na nim jest mniejsza od minimalnej i przez ostatnie 3 lata nie były na rachunku wykonywane żadne operacje oprócz dopisania odsetek).

Umowa podpisywana przy zawarciu lokaty zawiera:

Warunki zamknięcia lokaty:

Rodzaje obligacji i ich zabezpieczeń:

Mają stałe oprocentowanie. Są zabezpieczone lub niezabezpieczone. Obligacje emitowane na polskim rynku przeważnie mają gwarancje.

Zabezpieczenie całkowite - oznacza wypłacenie całej kwoty oraz odsetek

Zabezpieczenie częściowe - dotyczy tylko kwoty głównej bez odsetek

Jeśli chce się wyemitować obligacje niezabezpieczone, podmiot który je emituje musi sporządzić sprawozdanie za 3 ostatnie okresy obrotowe, oraz jego kapitał własny musi wynosić co najmniej 5-cio krotność minimalnej wartości kapitału akcyjnego własnego, przewidzianego do założenia spółki (zgodnie z kodeksem handlowym min 1 mln x 5 = 5mln zł)

Jest to finansowanie banku przez NBP, zaciąganie pożyczek w NBP. Stopy procentowe zmieniane.

Rodzaje kredytu refinansowego:

Są to operacje usługowe - pozostałe czynności wykonywane na rachunek i ryzyko klienta.

Wymagania do założenia ROR-u:

Umowa zakładająca ROR:

Warunki zamknięcia konta bankowego:

Miejsca, gdzie można ulokować rzeczy lub pieniądze - bank pobiera opłatę (jak za czynsz).

Obroty walutami, miejsce gdzie można sprzedać, kupić i wymienić walutę.

Wrzutnia nocna - mamy kluczyk do skrzynki w ścianie banku, gdzie wrzucamy pieniądze w woreczku z opisem do kogo należą i kwoty.

1

Wyszukiwarka

Podobne podstrony:

bankowość - teoria i zadania (11 str), Finanse

Statystyka Teoria i Zadania z rozwiązaniami [22 strony], Zarządzanie i inżyniernia produkcji, Statys

Statystyka Teoria i Zadania z rozwiązaniami [22 strony]

Statystyka-Teoria-i-Zadania-z-rozwiazaniami-22-strony, UE ROND - semestr 3

Statystyka Teoria i Zadania z rozwiązaniami [22 strony] 2

Egzamin - propozycje pytan cz1, PKM Egzamin - teoria i zadania

calki teoria zadania

Teoria zadania (IZA)

Konsolidacja w energetyce (22 strony) HADCHNCLENTU6437CRMABG7K7YC2BXRPT4CB2ZI

EKONOMIA KEYNESOWSKA Teoria i Zadania, uczelnia WSEI Lublin, UCZELNIA WSEI 2, MAKRO

JERYSZ ZADANIE3,4,5 22 03 2013

Zarządzanie logistyką (22 strony)

Zarządzanie logistyką (22 strony)

więcej podobnych podstron