Temat: KOMISJA NADZORU BANKOWEGO

Instytucja nadzoru bankowego jako element systemu bankowego pojawiła się w wyniku fali bankructw banków w okresie wielkiego kryzysu lat 1929-1933 (Stany Zjednoczone 1913-1933, Niemcy 1925-1929). Do tej daty banki traktowane były na takich samych zasadach jak zwykłe przedsiębiorstwa. Decyzja o ustanowieniu nadzoru bankowego była jednym z elementów zastosowanych rozwiązań instytucjonalno-prawnych, których celem była kontrola i ograniczenie zjawisk ekonomicznych, które mogłyby stać się zagrożeniem dla trzymanych depozytów oraz dla całej działalności banków na rynkach finansowych.

Istotą nadzoru jest fakt, że osoba sprawująca nadzór nie ogranicza się tylko do obserwacji i oceny określonego zjawiska, ale także współpracuje z nadzorowaną jednostką w razach jej zarządzania i administracji. Odpowiedzialność za zarządzanie i administrowane jednostką podległą jest ściśle ograniczona tylko to takiego obszaru, w którego zakresie organ nadzorczy dysponuje skutecznymi środkami przymusu. Ingerencja w sferę działalności danej jednostki i zastosowanie tych środków przymusu jest określona przepisami.

Jako instytucja prawna nadzór bankowy charakteryzuje się następującymi cechami:

przepisy ściśle określają zarówno organy wykonujące nadzór jak i poddane nadzorowi,

określone normy odnoszą się także do celów i kryteriów ingerencji nadzoru i jego środków,

proces stosowania środków nadzoru jest sformalizowany w taki sposób, aby podmiot nadzorowany miał zagwarantowane środki ochrony prawnej,

organizacja i tryb wykonywania nadzoru bankowego są regulowane aktami prawnymi takiej mocy, aby nie mogły zostać zmienione przez instytucje sprawujące nadzór.

Na mocy ustawy o Narodowym Banku Polskim z dnia 29 sierpnia 1997 r. została powołana Komisja Nadzoru Bankowego. Jej podstawowym zadaniem jest określanie zasad działania banków w celu zapewnienia bezpieczeństwa zgromadzonych w nich depozytów pieniężnych oraz sprawowanie nadzoru nad wszystkimi bankami (krajowe jak przedstawicielstwa zagraniczne) w zakresie przestrzegania ustaw i przepisów prawa bankowego.

Komisja Nadzoru Bankowego posiada uprawnienia dotyczące ustalania planów naprawczych banków, zawieszania kierownictwa oraz wyznaczania zarządu komisarycznego.

Do głównych zadań Komisji Nadzoru Bankowego należy:

wykonywanie czynności nadzoru bankowego, poprzez określenie zasad działania banków zapewniających bezpieczeństwo środków pieniężnych zgromadzonych przez klientów w bankach.

ocena wypłacalności i płynności płatniczej oraz sytuacji finansowej banków komercyjnych.

Dokonywanie okresowych ocen stanu ekonomicznego banków i przedstawiania ich Radzie Polityki Pieniężnej oraz wpływu polityki pieniężnej, podatkowej i nadzorczej na ich rozwój.

Opiniowanie zasad organizacji nadzoru bankowego i ustalania trybu wykonywania.

Nadzór bankowy pełni ponadto funkcje regulacyjne poprzez ustanawianie norm ostrożnościowych, do których przestrzegania zobowiązuje banki. Normy te dotyczą między innymi adekwatności kapitałowej, klasyfikacji należności i tworzenia rezerw celowych, współczynnika wypłacalności.

Komisji Nadzoru Bankowego przewodniczy Prezes NBP, a w jej skład wchodzą:

Minister Finansów, bądź delegowany przez niego zastępca,

Przedstawiciel Prezydenta RP,

Prezes Zarządu Bankowego Funduszu Gwarancyjnego,

Przewodniczący Komisji Papierów Wartościowych i Giełd lub jego zastępca,

Przedstawiciel Ministra Finansów,

Generalny Inspektor Nadzoru Bankowego.

W posiedzeniach Komisji uczestniczy także - z głosem doradczym w sprawach dotyczących regulacji nadzoru bankowego - przedstawiciel Związku Banków Polskich, dobrowolnej organizacji skupiającej większość banków działających w Polsce.

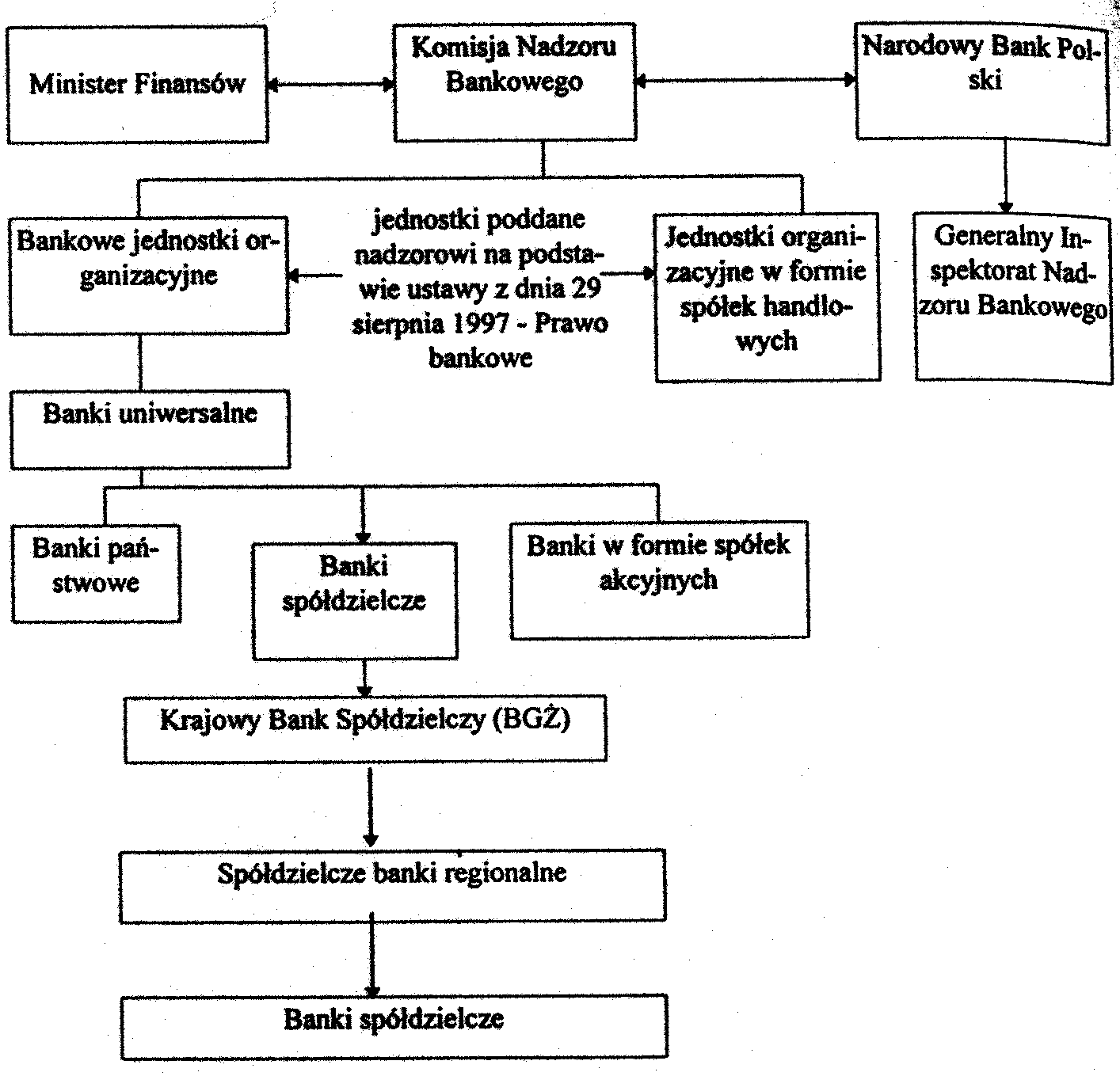

Poniżej na Rys. 1 zamieszczona została struktura jednostek organizacyjnych, które zostały objęte nadzorem bankowym:

Rys. 1: Struktura jednostek organizacyjnych, które zostały objęte nadzorem bankowym.

W Polsce obowiązuje nadzór bankowy nad dwiema kategoriami jednostek prowadzących działalność gospodarczą:

Bankowe jednostki organizacyjne, które posługują się nazwą `bank' lub `kasa'. Wymogiem jest posiadanie przez nie osobowości prawnej i uprawnienia do wykonywania co najmniej trzech czynności bankowych,

Drugą kategorię stanowią spółki prawa handlowego, które otrzymały zezwolenie na wykonywanie niektórych czynności bankowych.

Nadzór bankowy nie obejmuje działalności instytucji ustawowo upoważnionych do wykonywania określonych czynności bankowych (takim przykładem jest Poczta Polska).

Organem wykonawczym Komisji jest Generalny Inspektorat Nadzoru Bankowego, który od 1 stycznia 1998 r. został wyodrębniony organizacyjnie w strukturze Narodowego Banku Polskiego.

Zadaniem GINB jest zarówno zbieranie informacji o sytuacji, jak i dokonywanie inspekcji bezpośrednio w bankach celem stwierdzenia stanu faktycznego. W ramach tego zakresu nadzór bankowy podejmuje czynności polegające na:

badaniu wypłacalności, płynności i wyników ekonomicznych osiąganych przez banki,

badaniu zgodności udzielanych kredytów i innych zobowiązań na rzecz klientów z przepisami prawa,

kontrolowaniu zabezpieczeń i terminowości spłaty kredytów i innych wierzytelności,

sprawdzaniu poprawności stosowania stawek oprocentowania kredytów,

dokonywaniu oceny całościowej sytuacji banku.

Wszystkie w/w. działania są związane z bieżącą kontrolą dokumentalną (statuty, regulaminy, sprawozdania i plany finansowe), ale także z kontrolami bezpośrednimi, które są przeprowadzane przez pracowników GINB lub upoważnionych pracowników NBP.

Do środków nadzoru zaliczają się:

zlecenia merytoryczne, które nakazują określone zachowanie lub usuniecie stwierdzonych nieprawidłowości prawnych lub faktycznych,

decyzje władcze Komisji NB, które są podejmowane w sytuacji kiedy bank nie realizuje narzuconych zaleceń lub jego działania są wykonywane niezgodnie z prawem oraz są jawnym naruszeniem interesów posiadaczy wkładów oszczędnościowych lub lokat w tym banku.

Nadzór bankowy ma bardzo rozległe uprawnienia i możliwości oddziaływania na bank, a także egzekwowania swoich zaleceń. Tak np. Komisja Nadzoru Bankowego może zalecić bankowi:

podjęcie działań koniecznych do przywrócenia płynności płatniczej,

zwiększenie funduszy własnych,

wstrzymanie wypłat z zysku,

ponowne badanie bilansu banku przez biegłych rewidentów,

zaniechanie określonych form reklamy,

cofnięcie decyzji o wyrażeniu zgody na utworzenie banku,

wstrzymanie tworzenia nowych jednostek organizacyjnych,

zarządzenie likwidacji banku,

zakaz lub ograniczenie udzielania kredytów i pożyczek pieniężnych akcjonariuszom banku oraz członkom zarządu i inne.

Skutecznemu egzekwowaniu zaleceń służą również daleko idące uprawnienia o charakterze personalnym, z prawem do zawieszania w prawach członków zarządów banków i wnioskowaniem o ich odwołanie włącznie.

Nadzór bankowy opierając się na ocenie kondycji banku, liczby i parametrów ekonomicznych wynikających z przeprowadzanych analiz ma możliwość z dużym prawdopodobieństwem określić, który bank znajduje się w trudnej kondycji ekonomiczno-finansowej. Takimi symptomami są m.in.: negatywne wyniki finansowe, spadek zysków, wzrost kosztów obsługi zadłużenia, wysokie straty, znacznie podwyższone odsetki płacone od depozytów, obniżenie współczynnika wypłacalności, opóźnienia w przesyłaniu sprawozdawczości i jeszcze wiele innych.

Źródła:

K.Oleksiak, A.Zawadzki, „Podstawy bankowości”,

„Finanse i bankowość - zarys problematyki”, pod red. E.Bogackiej-Kisiel, M.Łyszczak,

„Finanse, bankowość, ubezpieczenia”, K.Jajuga, M.Łyszczak,

„Nadzór bankowy”, www.nbp.pl

„Nadzór bankowy”, http://consite.terramail.pl/bank5.htm

Załączniki:

Załącznik nr 1: USTAWA z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz.U. Nr 140, poz. 938), Rozdział 4, Nadzór bankowy,

Załącznik nr 2: USTAWA z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz.U. Nr 140, poz. 938), Rozdział 11, Nadzór bankowy,

8

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

Wyszukiwarka

Podobne podstrony:

praca-licencjacka-b7-4934, Dokumenty(8)

praca-licencjacka-b7-4921, Dokumenty(8)

praca-licencjacka-b7-4583, Dokumenty(8)

praca-licencjacka-b7-5039, Dokumenty(8)

praca-licencjacka-b7-4533, Dokumenty(8)

praca-licencjacka-b7-4989, Dokumenty(8)

praca-licencjacka-b7-4874, Dokumenty(8)

praca-licencjacka-b7-4680, Dokumenty(8)

praca-licencjacka-b7-4369, Dokumenty(8)

praca-licencjacka-b7-4278, Dokumenty(8)

praca-licencjacka-b7-4239, Dokumenty(1)

praca-licencjacka-b7-4761, Dokumenty(8)

praca-licencjacka-b7-4782, Dokumenty(8)

więcej podobnych podstron